Продали фирму – считаем налоги

Нередко бизнесмены продают свое дело как имущественный комплекс. Какие проводки сделать бухгалтеру, какие налоги посчитать и заплатить?

О правовых аспектах, рисках и последствиях продажи бизнеса как имущественного комплекса рассказано на стр. 70. Теперь поговорим о бухгалтерском и налоговом учете таких операций.

Налог на прибыль

- на остаточную стоимость амортизируемого имущества (подп. 1 п. 1 ст. 268 НК РФ);

- на цену приобретения имущества (подп. 2 п. 1 ст. 268 НК РФ);

- на сумму расходов по приобретению дебиторской задолженности (подп. 2.1 п. 1 ст. 268, п. 3 ст. 279 НК РФ);

- на сумму затрат, которые пошли на подготовку предприятия к продаже (п. 1 ст. 563 ГК РФ). Это расходы на инвентаризацию и составление передаточного акта, затраты на услуги специалистов (оценщика, аудитора, юриста);

- на траты, которые связаны с прекращением деятельности (к примеру, на увольнение работников, на выплату штрафов, пеней, неустоек за нарушение условий договоров). Правда, такие расходы должны быть обусловлены положениями трудового или гражданского законодательства. Только тогда их можно признать экономически оправданными.

Обратите внимание: момент передачи предприятия покупателю может не совпадать с моментом перехода права собственности на компанию. Ведь переход права собственности определяется датой государственной регистрации, а момент передачи – датой подписания передаточного акта. В связи с этим налоговики, скорее всего, не примут те расходы, которые произведет бывший собственник после передачи предприятия до передачи права собственности. Исключение составляют лишь те случаи, когда продавец получает за это вознаграждение от покупателя.

У покупателя. Налоговый кодекс не содержит специальной нормы для учета имущества и обязательств, полученных в результате приобретения компании. Поэтому их учитывают по стоимости, указанной в передаточном балансе (письмо Минфина России от 30 марта 2005 г. № 03-03-01-02/98). Покупатель вправе принять затраты на приобретение организации и дополнительные расходы, связанные с подготовкой к сделке и ее оформлением.

- Если цена продажи ниже балансовой стоимости, то коэффициент рассчитывают как отношение цены реализации предприятия к балансовой стоимости передаваемого имущества: К = ЦР / БС.

- Если же цена продажи выше балансовой стоимости, то показатель считают как отношение цены реализации предприятия, уменьшенной на балансовую стоимость дебиторской задолженности и стоимость ценных бумаг (если они не переоценивались), к балансовой стоимости реализованного имущества за вычетом балансовой стоимости дебиторской задолженности и стоимости ценных бумаг (если они не переоценивались): К = (ЦР – ДЗ – ЦБ) / (БС – ДЗ – ЦБ).

Дебиторскую задолженность и стоимость ценных бумаг на поправочный коэффициент не корректируют (п. 2 ст. 158 НК РФ). Ведь реализация финансовых вложений и дебиторской задолженности НДС не облагается.

- основные средства – 10 000 000 руб.;

- сырье, материалы – 1 500 000 руб.;

- товары – 500 000 руб.;

- дебиторская задолженность – 2 000 000 руб.;

- ценные бумаги – 1 000 000 руб. (решение о переоценке ценных бумаг не принималось).

Рассчитав НДС, продавец должен составить сводный счет-фактуру. В графе «Всего с НДС» указывают цену, по которой продано предприятие. К сводному счету-фактуре прилагают акт инвентаризации (п. 4 ст. 158 НК РФ).

У покупателя. Получив сводный счет-фактуру с перечнем приобретаемых активов, приняв их к учету, покупатель может получить налоговый вычет по НДС (ст. 171 и 172 НК РФ).

При продаже бизнеса имущество переходит с баланса одного юридического лица на баланс другого.

У продавца . Положениями по бухгалтерскому учету не установлены специальные правила бухгалтерского учета операций продажи предприятия. Поэтому в этом случае продажу фирмы нужно рассматривать как реализацию имущественного комплекса в целом, а не отдельных объектов имущества. Такой комплекс не является готовой продукцией или товаром, закупленным для последующей перепродажи. Следовательно, здесь не применяют пункт 5 ПБУ 9/99. Доход от реализации предприятия отражают в составе прочих поступлений (п. 10.1 ПБУ 9/99).

- выручку от продажи предприятия;

- сумму обязательств (кредиторской задолженности), переведенных на покупателя организации.

- остаточную стоимость передаваемого по договору имущества, входящего в состав продаваемой компании;

- суммы уступаемых в составе предприятия прав требования (дебиторской задолженности), расходы организации-продавца по подготовке предприятия к передаче.

Пример 2

Воспользуемся данными примера 1. Бухгалтеру ООО «Париж» нужно сделать следующие записи:

Дебет 51 Кредит 76

– 20 000 000 руб. – поступила оплата от покупателя;

Дебет 76 Кредит 91-1

– 20 000 000 руб. – отражена выручка от реализации предприятия как имущественного комплекса;

Дебет 91-2 Кредит 68 субсчет «НДС»

– 2 598 600 руб. (2 165 500 + 324 825 + 108 275) – начислен НДС по реализованному предприятию в целом;

Дебет 91-2 Кредит 01 (10, 41, 58, 62 (76))

– 15 000 000 руб. (10 000 000 + 1 500 000 + 500 000 + 2 000 000 + 1 000 000) – списана стоимость основных средств, сырья и материалов, товаров, ценных бумаг и отражено выбытие прав требования дебиторской задолженности соответственно;

Дебет 91-9 Кредит 99

– 2 401 400 руб. (20 00 000 – 15 000 000 – 2 598 600) – отражена прибыль от реализации бизнеса как имущественного комплекса.

У покупателя. Приобретенный имущественный комплекс отражается в учете покупателя по стоимости, указанной в передаточном акте. При этом учитывают траты, которые непосредственно связаны с приобретением фирмы.

В состав купленного предприятия включается не только имущество разных видов, но и имущественные права. Поэтому новый собственник не может вести учет приобретенной компании как единого объекта недвижимости. Основные средства должны быть оприходованы согласно требованиям ПБУ 6/01, материальные ценности – ПБУ 5/01.

При продаже предприятия как имущественного комплекса может возникнуть разница между покупной ценой и стоимостью по бухгалтерскому балансу всех ее активов и обязательств на дату приобретения организации.

Положительная разница возникает в том случае, если покупная цена фирмы больше стоимости активов. Такая разница является деловой репутацией организации (п. 27 ПБУ 14/2000). Ее рассматривают как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод и отражают в составе нематериальных активов. В стоимость нематериальных активов не включается сумма НДС, предъявленная продавцом и принимаемая к вычету (п. 6 ПБУ 14/2000).

Если же компанию покупают по цене ниже стоимости активов, то в учете покупателя образуется отрицательная деловая репутация. Ее рассматривают как скидку с цены, предоставляемую покупателю в связи с отсутствием стабильных покупателей, деловых связей, опыта управления, уровня квалификации персонала и т. п. Отрицательную деловую репутацию отражают в составе доходов будущих периодов в момент возникновения (письмо Минфина России от 8 октября 2003 г. № 04-02-05/3/77). В течение 20 последующих лет отрицательную деловую репутацию равномерно относят на финансовые результаты организации как операционный доход (п. 29 ПБУ 14/2000). В этом случае нужно сделать такую запись:

Дебет 98 субсчет «Доходы, полученные в счет будущих периодов» Кредит 91-1

– на сумму ежемесячного списания отрицательной деловой репутации.

Пример 3

Воспользуемся условиями примеров 1 и 2. После государственной регистрации права собственности покупателя на предприятие в учете ООО «Океан» будут сделаны следующие бухгалтерские записи:

Дебет 08 (10, 41, 76 (62), 58) Кредит 76

– 15 000 000 руб. – приобретены основные средства, приняты к учету сырье и материалы, приняты к учеты товары, принята к учету дебиторская задолженность, приняты к учету ценные бумаги;

Дебет 19 Кредит 76

– 2 598 600 руб. (2 165 500 + 324 825 + 108 275) – отражен НДС в целом по реализованному предприятию;

Дебет 04 Кредит 76

– 2 401 400 руб. (20 000 000 – 15 000 000 – 2 598 600) – отражена положительная деловая репутация;

Дебет 01 Кредит 08

– 10 00 000 руб. – основные средства введены в эксплуатацию;

Дебет 68 субсчет «НДС» Кредит 19

– 2 598 600 руб. – принят НДС к вычету.

Что делать с персоналом

Как это часто бывает, новый собственник решает либо сократить штат купленного предприятия, либо набрать «своих людей». Нужно помнить, что при смене владельца сокращение штата допускается только после государственной регистрации перехода права собственности на предприятие (ст. 75 ТК РФ).

О предстоящем увольнении работников нужно предупредить под расписку не менее чем за два месяца до увольнения (ст. 180 ТК РФ). Но если работодателю удастся получить от сотрудника письменное согласие, то не возбраняется расторгнуть трудовой договор без предупреждения. Однако в этом случае нужно будет выплатить увольняемому работнику дополнительную компенсацию в размере двухмесячного среднего заработка (ст. 180 ТК РФ). Кроме того, при расторжении трудового договора в связи с сокращением сотрудникам выплачивают выходное пособие в размере среднего месячного заработка (ст. 178 ТК РФ). За ними также сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

Налогообложение продажи доли в уставном капитале ООО

Рассмотрим порядок исчисления налогов в учете организаций, применяющих ОСНО.

Для целей исчисления НДС хозоперации по продаже доли в уставном капитале (далее — УК) освобождены от обложения налогом (подп. 12 п. 2 ст. 149 НК РФ).

При исчислении налога на прибыль полученные от продажи имущественных прав доходы рассчитываются на основании общей нормы, предусмотренной ст. 249 НК РФ.

С целью подсчета расходов по таким операциям в ст. 268 НК РФ закреплена специальная норма: плательщик налогов может отразить в расходах стоимость долей и другие затраты, связанные с их покупкой/продажей, согласно подп. 2.1 п. 1 ст. 268 НК РФ. В расходах может быть отражена стоимость доли, равная:

- денежной сумме, внесенной в уставный капитал ООО (либо уплаченной продавцу доли);

- налоговой стоимости (для амортизируемого имущества — остаточной) имущества, которым был оплачен вклад в уставной капитал (письмо Минфина от 05.12.2017 № 03-03-06/1/80864).

К другим расходам, связанным с продажей доли, могут относиться консультационные, юридические, нотариальные услуги, услуги оценщика (подп. 3 п. 1 ст. 268 НК РФ, письмо Минфина от 28.01.2011 № 03-03-06/1/32).

Также к расходам может относиться сумма нераспределенной прибыли, которая увеличила уставный капитал (в части, приходящейся на участника), если с этой суммы ранее был уплачен налог на прибыль организаций (письмо Минфина РФ от 22.06.2015 № 03-03-06/1/36008).

Доход от продажи долей в уставном капитале ООО облагается налогом на прибыль по ставке 0%, если выполняются 2 условия (п. 4.1 ст. 284, п. 1 ст. 284.2 НК РФ, п. 7 ст. 5 закона № 395-ФЗ):

- доли приобретены начиная с 01.01.2011;

- на дату реализации доли принадлежали налогоплательщику более 5 лет.

Если эти условия не выполняются, то ставка налога на прибыль, применяемая к доходу от продажи долей, составляет 20%.

При изменении доли участника в уставном капитале с 01.01.2011 нулевая ставка при ее продаже применяется только к налогооблагаемому доходу, который получен от владения той частью, которая на дату реализации непрерывно принадлежала участнику более 5 лет (письмо Минфина РФ от 24.11.2017 № 03-03-06/2/77738).

Если от реализации долей участия в уставном капитале получен убыток, то он учитывается в целях налогообложения прибыли (подп. 2.1 п. 1, п. 2 ст. 268 НК РФ, письма Минфина России от 17.07.2012 № 03-03-06/1/336, от 22.06.2011 № 03-03-06/1/377).

ВАЖНО! Убыток, полученный от продажи доли, не переносится на будущее, если при определении налоговой базы выполнялись условия, необходимые для применения нулевой ставки налога (абз. 2 ст. 283, 284.2 НК РФ, письмо Минфина России от 24.11.2017 № 03-03-06/2/77738).

Схему бухгалтерских проводок по учету продажи доли в ООО смотрите в КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите в Путеводитель по сделкам. В нем вы найдете не только рекомендации по бухучету, но некоторые другие важные нюансы данной операции.

Если вам нужен грамотно составленный договор купли-продажи доли в уставном капиталее ООО, скачайте его бесплатно, кликнув по картинке ниже:

Особенности налогообложения при спецрежимах

В случае применения УСН ситуация с обложением налогами выглядит более противоречиво. Доходы в таком случае подсчитываются согласно ст. 346.15 НК РФ, в которой дана ссылка на общие нормы определения дохода при ОСНО, закрепленные в ст. 249, 250, 251 НК РФ. На упрощенке доходы рассчитываются в общем порядке, который аналогичен процедуре при применении ОСНО. Расходы на УСН перечислены в ст. 346.16 НК РФ. Этот перечень закрытый, и такие статьи расходов, как, например, имущественные права в виде доли и прочие расходы при приобретении/выбытии имущественных прав, в нем отсутствуют.

Это означает, что при буквальном прочтении норм НК РФ при продаже доли организацией-«упрощенцем» налогооблагаемой базой по УСН является весь полученный доход. Такой подход изложен в письмах Минфина России от 11.04.2016 № 03-11-06/2/20499, от 10.01.2014 № 03-11-11/116.

Стоимостный показатель от приобретения имущественного права и прочие связанные с покупкой/продажей доли затраты в уменьшение расхода не принимаются. При этом не важно, какой порядок определения объекта налогообложения выбрал продавец — «доходы» или «доходы минус расходы».

Более разумной альтернативой может быть использование следующих выводов. Доходы при УСН определяются в том числе и с учетом норм, прописанных в ст. 251 НК РФ. Согласно подп. 4 п. 1 ст. 251 НК РФ в налоговом законодательстве предусмотрена возможность изъятия из доходов стоимости имущественных прав, ограниченной размером первоначального взноса, при уменьшении УК (выходе из общества, распределении имущества при ликвидации общества). Продажа доли в некоторых письмах финансового ведомства и решениях арбитражных судов приравнивается к случаям, исключаемым из дохода согласно подп. 4 п. 1 ст. 251 НК РФ. В частности, об этом свидетельствуют:

- письма Минфина России от 06.03.2006 № 03-03-02/53 и от 13.09.2007 № 03-11-04/1/22;

- постановление ФАС Северо-Западного округа от 12.01.2009 № А21-1888/2008;

- постановление ФАС Западно-Сибирского округа от 26.02.2007 № Ф04-733/2007(31736-А02-15) по делу № А02-1493/2006.

Используя эти доводы, можно исключать из доходов от торговли имущественными правами сумму вклада в УК. Определение дохода в данном случае также не зависит от выбранного объекта обложения налогом — «доходы» (6%) или «доходы минус расходы» (15%). Он в любом случае уменьшается на сумму вклада. А вот убыток, возникший по данным операциям, и иные затраты, связанные с покупкой-продажей доли, принять в уменьшение базы налогообложения по УСН в этом случае не получится.

Порядок определения расходов и доходов от продажи доли при применении ЕСХН регулируется гл. 26.1 НК РФ. Обозначенный порядок полностью аналогичен используемому при УСН.

Уменьшая доходы при УСН или ЕСХН в соответствии с изложенной позицией, налогоплательщик должен понимать, что нормами налогового законодательства такое отражение операций не предусмотрено. И существует риск изменения позиции контролирующих органов или дополнения законодательства, нежелательного для налогоплательщика.

Единый вмененный налог и ПСН действуют в отношении закрытого перечня видов хозяйственной деятельности, предусмотренных п. 2 ст. 346.26 и п. 2 ст. 346.43 НК РФ. Возможность продажи доли в УК в этих перечнях не упоминается. Это означает, что хозобщества и ИП, применяющие эти специальные режимы, будут дополнительно исчислять налог на прибыль (ИП — налог на доходы физических лиц) или упрощенный налог в зависимости от того, являются они плательщиками упрощенного налога или не являются.

Налогообложение при продаже доли в УК у физлиц-участников

Физлица при продаже доли в УК обязаны сами исчислить, уплатить и до 30 апреля года, следующего за отчетным, представить декларацию по налогу на свои доходы (подп. 2 п. 1 ст. 228, п. 1 ст. 229 НК РФ). Облагаемая база вычисляется с учетом всех реальных доходов (п. 1 ст. 210 НК РФ). Доходы физического лица — налогового резидента облагаются по ставке 13% (п. 1 ст. 224 НК РФ), а доходы физического лица — нерезидента — по ставке 30% (п. 3 ст. 224 НК РФ).

Доходы физического лица — налогового резидента от продажи доли в уставном капитале могут быть уменьшены на налоговый вычет в размере фактически произведенных и документально подтвержденных расходов, связанных с приобретением доли в уставном капитале (подп. 2 п. 2 ст. 220, п. 3 ст. 210, п. 1 ст.224 НК РФ). Перечень связанных с покупкой доли расходов закреплен в абз. 3–5 подп. 2 п. 2 ст. 220 НК РФ. Он состоит из расходов в виде самого взноса в УК и увеличения доли в нем. Если расходы подтвердить невозможно, то можно уменьшить доход от продажи доли в уставном капитале на 250 тыс. руб.

Физические лица — нерезиденты уменьшить свои доходы не смогут, так как налоговые вычеты применяются только к доходам, облагаемым по ставке 13% (п. 3 ст. 210, п. 1 ст. 220 НК РФ).

ВАЖНО! Доходы, полученные при продаже доли, освобождаются от налогообложения, если на дату совершения сделки права на них принадлежали собственнику непрерывно более 5 лет (п. 17.2 ст. 217 НК РФ).

Определение налогооблагаемой базы за прошедший налоговый период (год) происходит отдельно по группе доходов с одинаковой ставкой — в нашем случае 13%. Если налоговые вычеты превысят размер доходов, база налогообложения признается равной 0. При этом убыток налогооблагаемую базу не уменьшает и на следующий период (налоговый) не переносится.

Итоги

При продаже доли в УК ООО у собственника возникает обязанность по исчислению налогов. Исходя из выбранной системы обложения налогами, это может быть налог на прибыль или упрощенный налог. Физлица должны отчитаться по НДФЛ. В основном налогооблагаемая база для них — это доходы от реализации за минусом расходов на приобретение доли. В случае применения УСН и ЕСХН налицо недоработки в налоговом законодательстве, и налогоплательщику необходимо самостоятельно обосновать свою позицию.

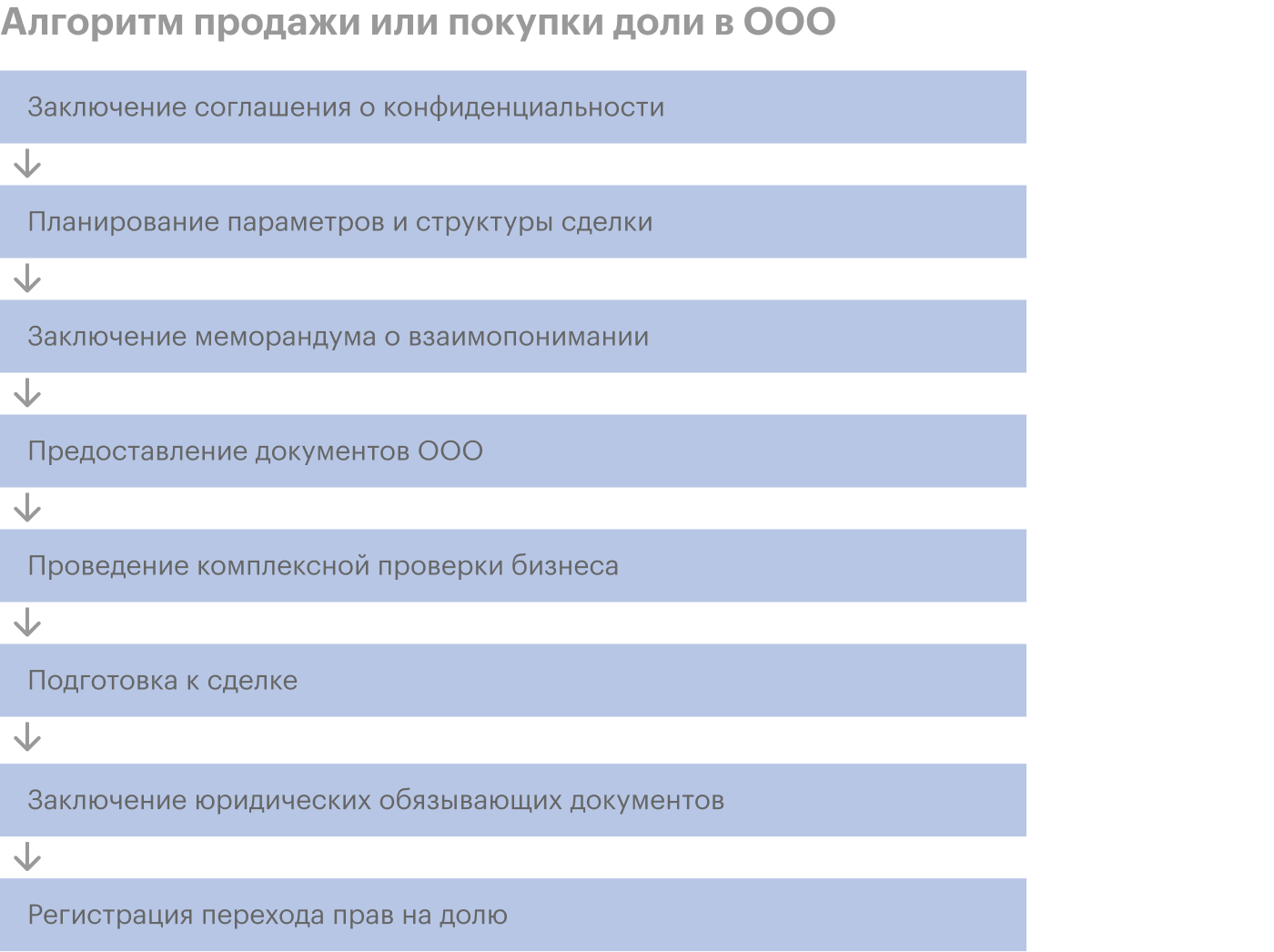

Как продать долю в бизнесе

Я работаю юристом в сфере корпоративного права и помогаю предпринимателям продавать доли в бизнесе. Сопровождаю сделки по продаже маленьких и средних компаний.

помогает продавать бизнес

Каждый случай индивидуален, и, чтобы избежать неблагоприятных последствий, перед сделкой лучше посоветоваться с юристом. Но, если следовать определенному алгоритму, продать бизнес не так уж и сложно. В этой статье я дам основные советы, как подготовить компанию или долю в ней к продаже, чтобы все прошло успешно.

Какие есть способы продажи компаний

97% коммерческих юридических лиц — общества с ограниченной ответственностью. Поэтому я расскажу именно о продаже доли в ООО через договор купли-продажи. Такая схема называется share deal. Реже применяют схему asset deal, то есть продажу имущества — станков, оборудования, здания. Но в этом случае само юрлицо остается в собственности у бывшего владельца.

Существуют и другие способы вхождения собственника в компанию. Например, можно увеличить уставной капитал компании, где появится новая доля и, соответственно, новый участник в ООО. Но это тема для отдельной статьи. Я буду говорить именно о продаже доли. Доля — это не только часть компании. Продажа всей фирмы — тоже продажа доли, только стопроцентной.

Причины продажи бизнеса

Причины, по которым владельцы продают компанию, бывают разными. Одному срочно нужны деньги, другой хочет расстаться с конфликтными партнерами. Или предприниматель владеет несколькими бизнесами и решает сконцентрироваться на каком-то одном. В документах средних и крупных компаний иногда встречается положение о непрофильных активах — совладелец обязан избавиться от активов, которые не относятся к основной деятельности фирмы.

Иногда бизнес продают частично, чтобы получить деньги на развитие компании. Однажды я сопровождал сделку, в которой предприниматель продал 15% в своем ООО, а полученные деньги выдал этой же компании в виде беспроцентного займа. Неважно, какая у сделки причина, процедура продажи бизнеса в целом похожа.

Продажа через брокера

Проще всего продать компанию через посредника. По закону «О рынке ценных бумаг» брокеры совершают сделки с ценными бумагами от имени клиента. Но еще брокером называют компанию, которая сопровождает сделку купли-продажи доли в ООО. Брокер может оказывать услуги для продавца и для покупателя. Примерно как риелтор, который помогает купить или продать квартиру.

В последние годы российский рынок бизнес-брокеров растет. Покупатели все чаще предпочитают подстраховаться и провести экспертизу компании перед сделкой. Среди известных компаний, которые занимаются сделками на рынке малого и среднего бизнеса, — «Альтера-инвест», «Центр продажи бизнеса», «Магазин инвестиций», «Вбизнесе», «Банк готового бизнеса», «Альфа-брокерс».

Если к брокеру обратился продавец, задача посредника не только найти покупателя, но и сопроводить всю сделку: рассказать, как лучше подготовить бизнес к продаже, оценить его стоимость, проверить платежеспособность покупателя, проанализировать риски. Например, узнать, не смогут ли другие владельцы доли оспорить договор.

Если к брокеру обратился покупатель, посредник должен найти подходящий для клиента бизнес и сопроводить сделку. Некоторые брокеры предлагают услугу due diligence — комплексный анализ бизнеса. Они проверяют, действительно ли продавец имеет права на долю в этом ООО, нет ли у компании судебных споров, смотрят на финансовые операции. Брокеры оценивают качество дебиторской и кредиторской задолженности и помогают с инвентаризацией. Если эту процедуру провели перед покупкой компании, то на ее основе и оценивают бизнес. Если после, то цена может измениться уже после сделки — если это прописано в договоре.

Продажа готового бизнеса

Способ продажи зависит от того, что стороны считают бизнесом. Можно продать юридическое лицо, весь имущественный комплекс предприятия или распродать имущество по частям.

Продажа юридического лица. Продажа юридического лица — передача контроля над компанией. То есть реализация акций или долей в уставном капитале.

Этот способ продажи бизнеса удобен для обеих сторон. Продавец передает компанию со всем имуществом и больше не задумывается о связанных с ней проблемах. Покупатель, в свою очередь, приобретает бизнес, полностью готовый к работе.

Если для нового бизнеса понадобится дополнительный расчетный счет, его можно открыть онлайн. Например, «Ак Барс Банк» отправляет реквизиты нового счета по СМС и электронной почте в течение пяти минут. Кроме того, клиентам предлагают бизнес-карту с бонусами от партнеров.

Продажа имущественного комплекса. Если же воспринимать бизнес, как набор активов, то можно продать предприятие как имущественный комплекс. При этом новый собственник получает здания, оборудование, материалы и права на товарные знаки. К нему переходит и вся задолженность предприятия кроме налоговой.

Но, продав все имущество, собственники юридического лица сохраняют контроль над компанией и могут заниматься другими видами деятельности.

Продажа имущества по частям. В этом случае стороны заключают несколько договоров купли-продажи: например, отдельно на недвижимость, оборудование, транспорт, запасы сырья или товаров.

Продажу активов по отдельности удобно использовать, когда покупатель хочет купить бизнес, но ему не нужно все оборудование и сырье или он не хочет разбираться в расчетах с контрагентами.

Физическое лицо. При продаже долей в ООО или акций физические лица платят НДФЛ по ставке 13%. Если вы налоговый резидент РФ, то есть живете в стране более 183 дней в году, то можете оформить имущественный вычет. Вычесть из выручки от продажи документально подтвержденные:

-

расходы на покупку акций или долей при создании общества;

Если невозможно подтвердить расходы на приобретение акций или долей, то можно воспользоваться фиксированным вычетом — 250 000 ₽.

Юридическое лицо. Платит при продаже акций или долей налог на прибыль, ставка — 20%. Чтобы определить налоговую базу, из выручки от продажи вычитают стоимость покупки и расходы на сделку. Например, услуги посредников или нотариуса.

Начислять НДС не требуется: в данном случае не возникает облагаемая база по этому налогу. Других обязательных платежей при продаже готового бизнеса с помощью смены собственника нет.

К способу часто прибегают крупные компании, у которых несколько видов деятельности. После продажи имущественного комплекса собственники сохраняют контроль над организацией и могут заниматься другими направлениями бизнеса.

При продаже бизнеса как имущественного комплекса продавец платит НДС и налог на прибыль.

Налог на добавленную стоимость. Для НДС доход считают отдельно по каждому объекту. Но на практике готовые бизнесы оценивают не только по стоимости имущества, но и по другим критериям. Например, качество управления, деловые связи, квалификация сотрудников.

Поэтому цена предприятия в целом не равна совокупной стоимости отдельных зданий или станков. Если бизнес работает успешно, то его рыночная цена выше балансовой, компания убыточна и плохо управляется — цена будет ниже.

Чтобы учесть этот момент, для расчета НДС стоимость каждого актива умножают на поправочный коэффициент. Его считают так: делят фактическую цену продажи на балансовую стоимость активов.

При продаже имущественного комплекса применяют специальную ставку НДС — 16,67%. Датой отгрузки для начисления налога считают день государственной регистрации права покупателя на имущественный комплекс.

Если же продавец получил аванс, то платит с него налог по стандартной ставке 20%, а в дату смены собственника может предъявить эту сумму к вычету.

Если же в собственности компании есть товары, которые облагаются по льготной ставке 10%, то к ним тоже применяют ставку 16,67%. Чтобы сэкономить на НДС, можно не включать такие товары в имущественный комплекс и оформить продажу отдельным договором.

Налог на прибыль. Чтобы определить доход для налога на прибыль, нужно цену продажи уменьшить чистые активы. Их рассчитывают так: из стоимости активов вычитают связанные с ними обязательства.

В Налоговом кодексе РФ не определено, как именно оценивать чистые активы. Поэтому продавец может использовать как балансовую, так и рыночную цену. В последнем случае требуется подтверждение — отчет независимого оценщика.

Также продавец может вычесть из базы по налогу на прибыль, которые потребовались для продажи имущества: например, на оценку или регистрацию сделки. Для этого в договоре указывают, что все перечисленные виды расходов несет продавец.