16. Счета бух учета и их строение.

Бухгалтерский счет – это накопитель информации о конкретном объекте учета. Счета бухгалтерского учета — это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса, например, 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 20 «Основное производство», 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 75 «Расчеты с учредителями», 99 «Прибыль и убытки», 80 «Уставный капитал» и др.

Каждый счет имеет Т-образную форму и состоит из следующих элементов:

1) Левая сторона счета называется дебитом.

2) Правая сторона счета – кредитом.

3) Название счета и его номер в соответствии с планом счетов.

4) Остаток на начало периода. Сн

5) Сумма хозяйственных операций, отраженных соответственно по дебиту или кредиту счета, образуют обороты за месяц.

6) Остаток на конец месяца. Ск

Сальдо начальное берется из бух.баланса, ДО и КО показывают изменения, происходящие в результате совершения хоз.операций.

Ск определяется расчетным путем.

В зависимости от содержания бухгалтерские счета подразделяются на активные, пассивные и активно-пассивные

На активных счетах отражается имущество организации.

На пассивных счетах отражаются источники формирования имущества: собственные (80, 82, 83) и заемные (66 67)

Активно-пассивные счета могут сочетать в себе признаки активного и пассивного счетов. Они используются для определения финансового результата (84, 90, 91, 99), а также для отложений видов дебиторской и кредиторской задолженностей. (76)

17. Взаимосвязь между счетами и балансом.

Взаимосвязь между счетами и балансом в бухгалтерском учете проявляется следующим образом. На основании данных статей баланса открываются активные и пассивные счета, названия которых в основном совпадают со статьями баланса. Так, статье актива «Нематериальные активы» соответствует счет 04 «Нематериальные активы»; статье пассива баланса «Добавочный капитал» — счет 83 «Добавочный капитал» и т. д. Иногда несколько счетов представлены в балансе одной статьей. Например, статья баланса «Запасы» включает несколько групп счетов (10, 11, 15, 16, 20, 21, 41, 43 и т.д.). Одновременно существуют счета, отражающиеся в балансе по двум статьям. Например, счет 76 «Расчеты с разными дебиторами и кредиторами» в активе баланса включен в статью «Прочие дебиторы», а в пассиве — в статью «Прочие кредиторы». Кроме того, суммы остатков по соответствующим статьям баланса служат начальными остатками открываемых синтетических счетов. Общая сумма дебетовых остатков синтетических счетов равна общей сумме кредитовых остатков, ибо эти итоги есть не что иное, как итоги актива и пассива баланса. На основании конечных сальдо синтетических счетов составляют новый баланс на первое число следующего отчетного периода (месяца, квартала и года).

Однако между бухгалтерскими счетами и балансом имеется отличие, которое состоит в том, что на бухгалтерских счетах отражаются текущие хозяйственные операции и итоговые данные за отчетные периоды в денежных, натуральных и трудовых показателях, а в балансе отражаются только итоговые данные на начало и конец отчетного периода в денежной оценке. В текущем учете представлены счета, которые в балансе отсутствуют, так как они закрываются до составления баланса — счет 26 «Общехозяйственные расходы», 25 «Общепроизводственные расходы», 44 «Расходы на продажу», 90 «Продажи», 91 «Прочие доходы и расходы» и т. д. Не находят отражения в балансе и забалансовые счета.

Бухгалтерский баланс: зачем он нужен и как его читать

Бухгалтерский баланс показывает финансовое состояние компании.

Поэтому в первую очередь он нужен собственникам бизнеса и его руководству. Также баланс изучают банки, инвесторы, заказчики и клиенты, чтобы понять, стоит ли сотрудничать с компанией. Баланс требует и государство — организации обязаны сдавать этот финансовый отчет в налоговую инспекцию.

Расскажу, как составляют бухгалтерский баланс, что из него можно узнать о компании, если научиться его читать, и почему он должен «сойтись».

Что такое бухгалтерский баланс

Бухгалтерский баланс — это форма финансовой отчетности, которая отражает имущественное положение организации. У ИП бухгалтерского баланса нет.

Баланс состоит из двух частей: актива и пассива. Части равны между собой — это главное свойство бухгалтерского баланса. Если актив не равен пассиву, говорят, что «баланс не сошелся».

Актив — это то, чем предприятие владеет: машины, оборудование, земля, товары, деньги, задолженности покупателей и т. д. Пассив — это то, за счет чего компания приобрела активы: уставный капитал, нераспределенная прибыль прошлых лет, задолженность перед поставщиками и подрядчиками, перед работниками по зарплате и т. д.

Любому активу соответствует пассив.

Баланс составляют на определенную дату. Раз в год — на 31 декабря — баланс составляют обязательно. Все данные, которые попадают в баланс с бухгалтерских счетов, — это их остатки.

- Например, на 31 декабря 2022 года у организации был автомобиль с остаточной стоимостью 286 980 ₽. В 2023 году машину продали. Допустим, что других основных средств у организации нет. В балансе на 31.12.2022 указали стоимость основных средств 286 980 ₽, на 31.12.2023 — 0 ₽

ФНС ведет государственный информационный ресурс бухгалтерской отчетности (ГИРБО). Здесь хранят всю бухгалтерскую отчетность организаций, кроме, например, той, что составляет гостайну.

В ГИРБО по ИНН, ОГРН, адресу или названию организации можно найти бухгалтерскую отчетность, в том числе баланс, начиная с документов за 2019 год. Это может сделать любой человек — ресурс общедоступный. Бесплатно можно получить экземпляр отчетности, которую сдавали в налоговую. Его в ФНС заверят электронной подписью.

Какой бывает бухгалтерский баланс

Баланс бывает годовой и промежуточный. Годовой составляют на 31 декабря отчетного года, промежуточный — на конец квартала, месяца или любую дату.

В налоговую сдают годовой баланс. Промежуточный составляют в управленческих целях, для выплаты дивидендов, подготовки к совету директоров, представления банку или инвестору.

При реорганизации или ликвидации компании составляют специальные балансы: разделительный или ликвидационный.

Группа компаний может составлять консолидированный баланс.

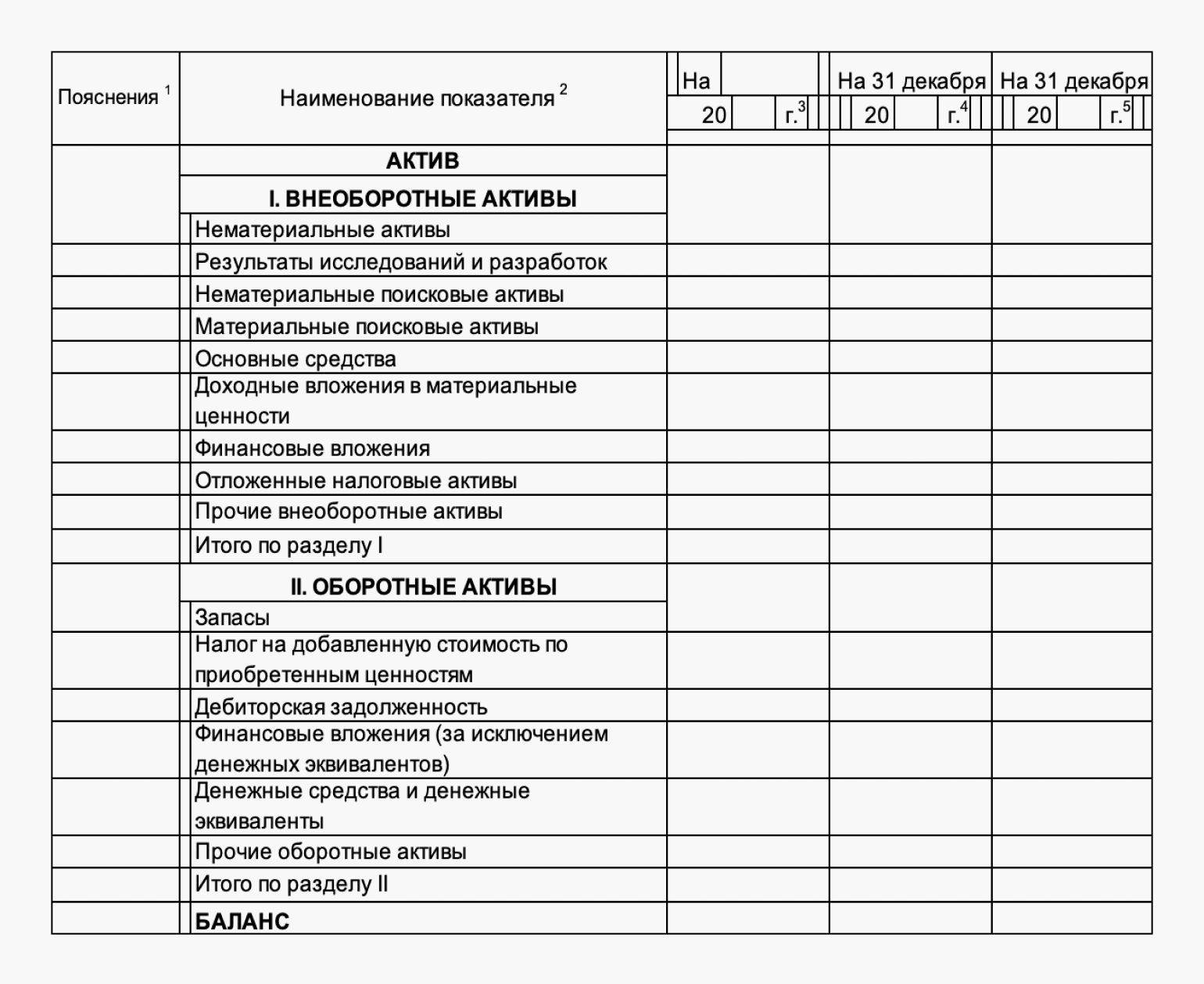

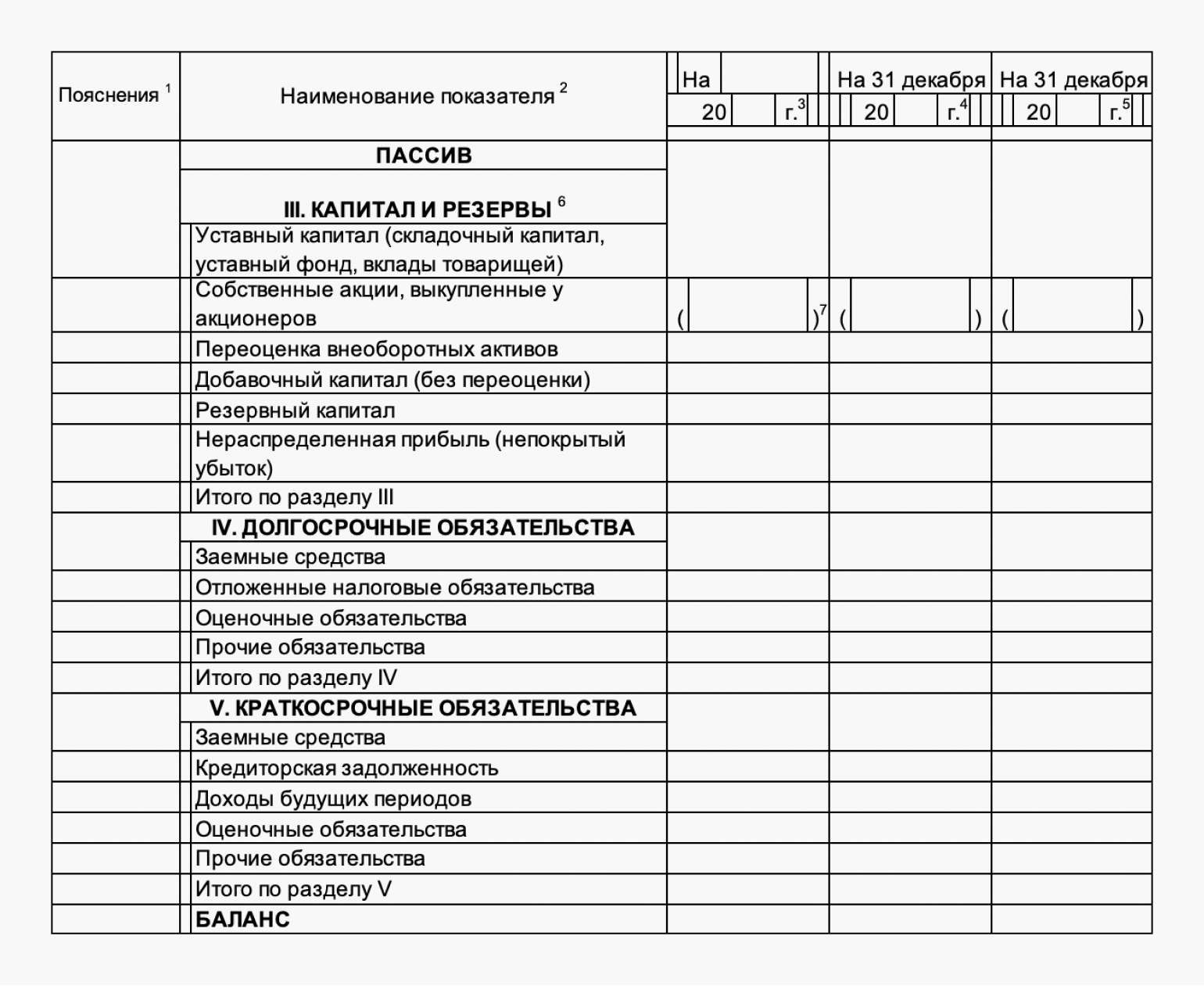

Структура баланса

Баланс разделен на две части: актив и пассив. Внутри частей находятся разделы со сквозной нумерацией римскими числами — два в активе и три в пассиве.

Внутри разделов — статьи. Каждая статья — это отдельный вид активов или пассивов.

Статьи в активе располагают по степени возрастания ликвидности. То есть чем ниже статья, тем быстрее можно продать этот актив или потратить его иным образом. В пассиве, за исключением раздела III, статьи располагают по срочности погашения.

Каждой статье в балансе соответствует сумма — это оценка актива или пассива. Итог по разделу складывается из сумм по статьям. Итоги по активу и пассиву — из сумм по разделам. Эти итоги — валюта баланса — равны между собой.

Структура бухгалтерского баланса с наиболее типичными статьями

| Разделы | Статьи | Разделы | Статьи |

|---|---|---|

| Актив | I. Внеоборотные активы | Нематериальные активы Основные средства Долгосрочные финансовые вложения |

| II. Оборотные активы | Запасы НДС по приобретенным ценностям Дебиторская задолженность Краткосрочные финансовые вложения Денежные средства и денежные эквиваленты Прочие оборотные активы |

|

| Пассив | III. Капитал и резервы | Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль (непокрытый убыток) |

| IV. Долгосрочные обязательства | Заемные средства Оценочные обязательства Прочие обязательства |

|

| V. Краткосрочные обязательства | Заемные средства Кредиторская задолженность Доходы будущих периодов Оценочные обязательства Прочие обязательства |

Структура бухгалтерского баланса с наиболее типичными статьями

| Разделы | Статьи |

| Актив | I. Внеоборотные активы |

| Нематериальные активы Основные средства Долгосрочные финансовые вложения | |

| II. Оборотные активы | |

| Запасы НДС по приобретенным ценностям Дебиторская задолженность Краткосрочные финансовые вложения Денежные средства и денежные эквиваленты Прочие оборотные активы |

|

| Пассив | III. Капитал и резервы |

| Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль (непокрытый убыток) |

|

| IV. Долгосрочные обязательства | |

| Заемные средства Оценочные обязательства Прочие обязательства |

|

| V. Краткосрочные обязательства | |

| Заемные средства Кредиторская задолженность Доходы будущих периодов Оценочные обязательства Прочие обязательства |

В каждом разделе баланса есть статьи, из которых можно узнать подробности о составе имущества и обязательств компании. Покажу на примерах.

Активы в балансе

Активы организации — это имущество и права с денежной оценкой. Главное свойство активов — они могут принести компании выгоду. Актив можно:

- использовать в деятельности или продать;

- обменять на другой актив;

- использовать в погашении долга;

- распределить между собственниками.

Активы делятся на внеоборотные и оборотные. Разница между ними, во-первых , в том, как долго их используют. Внеоборотные активы используются в деятельности больше года. Это здания, транспорт, оборудование и т. д. Оборотные активы полностью используются максимум за год, а могут и за месяц или даже за день. Это сырье, деньги, товары и т. д.

Во-вторых , стоимость внеоборотных активов постепенно, в течение срока службы, относят в расходы. Это то, что называют амортизацией.

- Компания печет хлеб. Раз в неделю закупают муку и другие продукты, тратят на это 50 000 ₽. Для выпечки хлеба используются внеоборотные активы: тестомес и печь, которые стоят 500 000 ₽. Их нужно амортизировать в течение срока полезного использования. Обычно его определяют по постановлению Правительства от 01.01.2002 № 1.

- Так как в этом постановлении нет печи и тестомеса, срок полезного действия компания устанавливает сама. Решили, что это три года. 500 000 ₽ нужно списать в расходы за три года. Мука и другие продукты — оборотные активы. 50 000 ₽ в неделю сразу включают в стоимость хлеба.

В-третьих , активы различают по степени ликвидности. Чем выше строка в балансе, тем дольше можно продавать актив. Чем ниже — тем быстрее его можно реализовать.

- На самой нижней строке будут высоколиквидные оборотные активы, например деньги. Все внеоборотные активы окажутся в верхних строках — они низколиквидные.

Разберем на примерах, какие бывают внеоборотные активы.

Внеоборотные активы. Статьи в бухгалтерском балансе

Расскажу, какие бывают статьи баланса, какие внеоборотные активы входят в каждую статью и особенности их учета.

Нематериальные активы. Это охраняемые результаты интеллектуальной деятельности, которые способны приносить экономическую выгоду.Например: разработанные компанией компьютерные программы, защищенные базы данных, ноу-хау , товарные знаки, логотипы компании и товаров, патенты на изобретения, фонограммы и т. д.

В балансе указывают их остаточную стоимость.

Основные средства. Материальные ценности, которые используют в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев. Например, здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства.

Доходные вложения в материальные ценности. Имущество, здания, помещения, оборудование и другие материальные ценности, которые организация за плату сдает в аренду.

Финансовые вложения. Акции, облигации, векселя и другие ценные бумаги, а также процентные займы и доли в других организациях. По строке отражают долгосрочные вложения — на срок более года.

Отложенные налоговые активы. Часть отложенного налога на прибыль, на которую нельзя уменьшить налог текущего года, но можно сделать это в следующие годы.

Прочие внеоборотные активы. Прочие активы со сроком использования более 12 месяцев, которые не отразили в предыдущих строках.

К прочим внеоборотным активам могут относиться:

- оборудование, которое нужно устанавливать и налаживать;

- вложения во внеоборотные активы, которые в будущем примут к учету в качестве нематериальных активов или основных средств, а также затраты, связанные с незавершенными научно-исследовательскими и опытно-конструкторскими работами;

- стоимость многолетних насаждений, не достигших эксплуатационного возраста;

- суммы предварительной оплаты работ и услуг, связанных со строительством объектов основных средств.

Оборотные активы. Статьи в бухгалтерском балансе

Эти активы объединяет высокая ликвидность и короткий жизненный цикл — менее 12 месяцев. Расскажу, какие бывают статьи баланса, какие оборотные активы входят в каждую статью и особенности их учета.

Запасы. Это материальные ценности, которые организация потребляет или продает в рамках обычной деятельности либо использует иначе в течение периода не более 12 месяцев.

В запасы входят материалы, продукция и товары.

Материалы — это сырье, из которого изготавливают продукцию, комплектующие и полуфабрикаты для продукции. Сюда же относят инструменты, инвентарь и спецодежду, которые используются в процессе производства. А также материалы для управленческих целей: бумага, картриджи для принтеров, канцелярские товары.

Продукция — это конечный результат производства, который компания планирует продавать. Разделяют готовую продукцию, которую можно продавать, и незавершенное производство, которое станет продукцией в будущем.

Товар — любой актив, который покупают для того, чтобы в дальнейшем его перепродать. Так, если компания купила здание под офис и автомобиль, чтобы на нем ездил руководитель, — это основные средства, то есть внеоборотные активы. Но если компания купила здание и автомобиль, чтобы их перепродать, — это товары, то есть оборотные активы, статья «запасы».

Налог на добавленную стоимость по приобретенным ценностям. Остаток «входного» НДС по купленным материальным и нематериальным ценностям, выполненным работам, оказанным услугам по состоянию на последнее число отчетного периода. Этот остаток числится до тех пор, пока организация не примет НДС к вычету или не включит НДС в стоимость товаров, работ, услуг.

Дебиторская задолженность. Это долг контрагентов перед организацией. Сюда входит также, например, переплата по налогам и взносам в бюджет, задолженность подотчетных лиц, авансы, выданные поставщикам, долги работников по возмещению прямого ущерба, который они нанесли имуществу компании.

Покажу на примерах по группам должников.

- Покупатели и заказчики должны компании деньги, если получили товары, работы или услуги с отсрочкой оплаты или нарушают сроки оплаты по договору. Дебиторская задолженность закрывается после оплаты по договору.

- Дебиторская задолженность возникает, например, и тогда, когда компания платит исполнителю по гражданско-правовому договору аванс за еще не выполненную работу.

- Сотруднику могут выдать деньги под отчет. Задолженность закроют после того, как работник отчитается о потраченной сумме. Неизрасходованные деньги сотрудник должен вернуть компании.

Финансовые вложения (за исключением денежных эквивалентов). Акции, облигации, векселя и другие ценные бумаги, а также процентные займы. По строке отражают краткосрочные вложения и займы — на срок менее года.

Денежные средства и денежные эквиваленты. Деньги в кассе и в банке, переводы в пути по состоянию на последнюю отчетную дату. Например, сданные инкассаторам деньги, еще не зачисленные на банковский счет.

В кассе могут быть не деньги, а денежные документы. Например, талоны на бензин, по которым можно заправить служебные автомобили. Денежные документы учитывают по тем же правилам, что и наличные, и оценивают по номиналу.

На расчетных счетах у компании безналичные деньги. А для расчетов с иностранными контрагентами может быть валютный счет. В учете валюту пересчитывают в рубли по курсу Центробанка на отчетную дату. Из-за изменений курса одна и та же валюта стоит по-разному в разные даты, и это влияет на финансовый результат деятельности компании и ее имущественное положение.

Денежные эквиваленты — это высоколиквидные финансовые вложения, которые легко продать за заранее известную сумму. Например, депозиты до востребования, которые можно быстро перевести на расчетный счет, или банковские векселя.

Прочие оборотные активы. Прочие активы со сроком использования менее 12 месяцев, не отраженные в предыдущих строках.

Пассивы в балансе

Основные виды пассивов — капитал, резервы и обязательства. Расскажу, какие пассивы входят в статью и особенности учета.

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей). Размер уставного капитала и распределение долей указаны в уставе организации. Это первый пассив, который возникает при создании компании. Уставный капитал показывает, сколько участники инвестировали в компанию при ее открытии и сколько они и кредиторы гарантированно получат при ликвидации фирмы.

Собственные акции, выкупленные у акционеров. Обычно акциями акционерного общества владеют акционеры — другие люди или компании. Но общество вправе выкупить собственные акции и держать их у себя. Если такое положение дел сохраняется на 31 декабря, выкупленные акции входят в пассив баланса. Эти правила распространяются и на ООО, но в этом случае речь о выкупленных собственных долях.

Переоценка внеоборотных активов. Сумма переоценки основных средств до справедливой стоимости, то есть цены, по которой объект можно продать на рынке. Если рыночная цена ниже балансовой, делают уценку. Если наоборот — дооценку.

Добавочный капитал (без переоценки). Добавочный капитал чаще всего формируют участники, когда делают вклады в имущество, оказывают безвозмездную финансовую или имущественную помощь.

Другие источники добавочного капитала: эмиссионный доход и положительные курсовые разницы по вкладам в уставный капитал в иностранной валюте.

Резервный капитал. Остаток резервного фонда, созданного по решению участников организации и не использованного на конец периода.

Резервный капитал — это искусственно выделяемая часть чистой прибыли. Отчисления в резервный капитал означают, что в компании гарантированно остаются активы на эту сумму. Если в будущем компания получит убыток, капитализированная прибыль позволит покрыть или хотя бы уменьшить его за счет продажи других активов.

Нераспределенная прибыль (непокрытый убыток). Остаток прибыли на конец года, которая не была выплачена в качестве дивидендов. Если получен убыток, который не был покрыт за счет каких-либо источников, он отражается в скобках, что означает отрицательную сумму.

Обязательства — это долги компании. Эти пассивы показывают, какая часть активов компании обеспечена чужими деньгами. То есть сколько активов придется продать, чтобы погасить долги.

Обязательства обычно делят на заемные средства, кредиторскую задолженность, доходы будущих периодов и оценочные обязательства.

Обязательства в бухучете подразделяют на долгосрочные и краткосрочные. Краткосрочные нужно погасить в ближайшие 12 месяцев.

Покажу долгосрочные и краткосрочные обязательства на примерах статей баланса, а также какие пассивы входят в статью и особенности учета.

Сначала расскажу про долгосрочные обязательства.

Заемные средства. Долгосрочные кредиты и займы, срок погашения которых свыше 12 месяцев после даты, на которую составляется баланс.

Сумму кредита отражают сразу при получении, а проценты и другие сопутствующие расходы, например консультационные, — равномерно в течение действия договора.

Отложенные налоговые обязательства. Это часть налога на прибыль, которую организация обязана уплатить, но не в текущем году, а в последующих.

Оценочные обязательства. Резервы предстоящих расходов со сроком исполнения свыше 12 месяцев после отчетной даты.

Это обязательства с условной величиной. Например, компания не согласна с ценой работ по акту подрядчика, и сумму долга определит суд. В бухучете дают наиболее достоверную денежную оценку расходов, которые понадобятся для расчетов по этому обязательству.

Прочие обязательства. Долгосрочные обязательства перед поставщиками, полученные авансы со сроком исполнения обязательства свыше 12 месяцев, суммы целевого финансирования, например гранты, полученные на срок свыше 12 месяцев.

Теперь о краткосрочных обязательствах.

Заемные средства. Краткосрочные кредиты и займы, срок погашения которых менее 12 месяцев после даты, на которую составляется баланс.

Кредиторская задолженность. Задолженность перед поставщиками и подрядчиками со сроком погашения менее 12 месяцев, полученные авансы со сроком исполнения обязательства менее 12 месяцев, текущая задолженность по налогам, страховым взносам и сборам, задолженность по зарплате и перед подотчетными лицами.

На примере зарплаты кредиторская задолженность возникает, когда компания уже начислила зарплату, но еще не выплатила ее. Так, при расчетах с работниками за вторую половину месяца задолженность возникает в последний день месяца. Зарплату компания перечислит в определенную дату уже в следующем месяце — например, пятого числа.

Доходы будущих периодов. Субсидии из бюджета, стоимость имущества, полученного безвозмездно не от участников ООО.

Оценочные обязательства. Резервы предстоящих расходов со сроком исполнения менее 12 месяцев после отчетной даты.

Прочие обязательства. Другие краткосрочные обязательства. Например, расчеты по признанным претензиям.

По какой форме составляют баланс

Бухгалтерский баланс, так же как и отчет о финансовых результатах, — это формы бухгалтерской отчетности. Баланс называют Формой № 1, отчет о финансовых результатах — Формой № 2.

Все организации, кроме банков и бюджетных учреждений, составляют бухгалтерский баланс по форме, которую утвердил Минфин. Последний раз ее меняли в 2020 году.

Малые предприятия, которые вправе применять упрощенные способы бухучета, могут использовать упрощенную форму баланса.

В упрощенной форме баланса заполняют показатели только по группам статей, без детализации по статьям.

Как и в какие сроки сдают баланс

Бухгалтерскую отчетность сдают только в электронном виде, с электронной подписью. Бухгалтерский баланс сдается в налоговую инспекцию до 31 марта года, следующего за отчетным.

- Так, за 2023 год баланс нужно сдать до 31 марта 2024.

Если организация зарегистрирована в период с 1 октября до 31 декабря, то за первый год существования бухгалтерскую отчетность она не сдает. Показатели за этот период включаются в отчетность года, следующего после регистрации.

- Так, компанию создали 1 ноября 2022 года. До 31 марта 2023 бухгалтерский баланс сдавать не нужно. Первый отчет за 2023 год компания сдаст в налоговую до 1 апреля 2024, так как 31 марта — воскресенье. В этот же баланс войдут показатели с 1 ноября по 31 декабря 2022.

Как прочитать составленный баланс

Из баланса можно получить сведения об имущественном положении организации, стоимости основных средств и других активов, величине кредитных обязательств и узнать другие показатели ее деятельности.

Важнейший показатель — итог раздела III, это чистые активы (ЧА) компании. Они же — собственный капитал, разница между активами и обязательствами. Чем меньше ЧА, тем хуже себя чувствует бизнес. Если ЧА меньше уставного капитала, его надо уменьшать до размера ЧА или увеличивать ЧА — вносить дополнительные деньги или имущество. Если ЧА будут отрицательными два года подряд, организацию может принудительно ликвидировать налоговая.

Однако для итогов 2022 и 2023 годов это правило не работает.

Данные о внеоборотных активах, особенно об основных средствах, важны для изучения контрагента. Если он ведет деятельность по строительству, ремонту, перевозкам, у него, скорее всего, должны быть основные средства. Если их нет — повод задуматься.

Также важен размер уставного капитала — это та сумма, в пределах которой организация гарантированно отвечает по своим обязательствам. Если он минимальный (10 000 ₽) и другого имущества мало, то долг компания может не выплатить и взять с нее будет нечего.

Слишком большие внеоборотные активы при маленьких оборотных тоже должны насторожить. Возможно, компания закупила слишком много основных средств и теперь есть опасность, что их будет не на что содержать.

Важно проверить соотношение между собственным капиталом и задолженностью — кредиторской задолженностью и заемными средствами. Если задолженность значительно больше капитала, финансовая устойчивость компании может оказаться под угрозой.

О платежеспособности организации, то есть способности в срок гасить долги, говорит коэффициент текущей ликвидности. Чтобы его узнать, надо разделить оборотные активы на краткосрочные пассивы. Если полученный коэффициент больше 1, у организации хорошая платежеспособность. Чем этот коэффициент больше, тем она лучше.

Также можно провести «горизонтальное» сравнение: сравнить одни и те же строки баланса на текущую и прошлые отчетные даты. Например, увеличение собственного капитала говорит об устойчивости положения организации. Увеличение стоимости внеоборотных активов — о том, что компания инвестирует в свою деятельность, имеет долгосрочные планы.

Некоторые показатели могут оцениваться двояко. Например, значительный рост дебиторской задолженности может свидетельствовать как о положительных тенденциях — увеличении объема продаж и спроса, так и об отрицательных — увеличении отсрочки платежа, рост числа неплатежеспособных должников.

Для анализа финансового положения организации нужно правильно прочитать строки баланса.

Тесты по Теории бухгалтерского учета

![Тесты по Теории бухгалтерского учета [07.07.08]](https://studrb.ru/files/works_screen/17/49.png)

15. В какой группе счетов при классификации по экономическому содержанию относятся счета: 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам»?

— К группе счетов заемных источников формирования активов

16. В основу активов организации положен принцип:

— единообразия и реальности

17. В состав годовой бухгалтерской отчетности включают:

— бухгалтерский баланс, отчеты о прибылях и убытках, пояснения к бухгалтерскому балансу и отчету о прибылях и убытках, аудиторское заключение

18. В каком разделе учетной политики организации отражается изменение учетной политики?

19. В какой части бухгалтерского баланса отражается кредиторская задолженность?

— в V разделе пассива

20. В каком году в России появилось слово «бухгалтер»?

21. В чем отличие между счетами бухгалтерского учета и балансом?

— Бухгалтерские счета отражают текущие факты хозяйственной деятельности и итоговые данные за отчетные периоды в денежных, натуральных и трудовых показателях. В балансе отражаются только итоговые данные, служащие основанием для анализа деятельности организации

22. В чем заключается разница между накопительными и сводными документами?

— Сводный документ, составляется на основании первичных документов, накопительный представляет собой первичный документ

23. В зависимости от сроков погашения обязательств различают:

— долгосрочный и краткосрочный заемный капитал

24. В основе текущих активов выделяют:

25. В каких случаях проведение инвентаризации обязательно?

— перед составлением годовой отчетности, при передаче имущества в аренду, продаже, выкупе, при смене материально-ответственных лиц, выявлении фактов хищения и стихийных бедствиях

26. В каком разделе отражается дебиторская задолженность:

— во II разделе актива бухгалтерского баланса

27. В чем выражается взаимосвязь между синтетическими и аналитическими счетами:

— сальдо один, обороты и сальдо два по всем аналитическим счетам равно сальдо один, оборотам и сальдо два синтетического счета

28. В каком разделе учетной политики организации отражается изменение учетной политики:

Г

29. Где впервые появился бухгалтерский термин – кредит?

30. Готовая продукция на счетах отражается по:

— фактической производственной себестоимости

31. Годовая бухгалтерская отчетность представляется:

— в течении 90 дней по окончании года

32. Готовая продукция – это продукция:

— выпущенная из производства и сданная на склад

33. Главный бухгалтер подчиняется:

Д

34. Документы при поступлении в бухгалтерию подвергаются проверке:

— по существу отражаемых операций

35. Документы по способу составления подразделяются на:

— машинные и ручные

36. Документы по объему подразделяются на:

— разовые и накопительные

37. Допущениями бухгалтерского учета являются:

— непрерывность деятельности, имущественная обособленность, приоритет содержания над формой, непротиворечивость

38. Документы по назначению классифицируются на:

— распорядительные и оправдательные

39. Документооборот представляет собой:

— путь, который совершает документ от момента его составления до сдачи в архив

40. Для осуществления бухгалтерских записей основанием являются документы:

41. Документы можно классифицировать по таким признакам, как:

— назначение, способ охвата операций, строение, место составления, способ составления, структура

42. Документы бухгалтерского оформления применяются для:

— подготовки информации к отражению в учетных регистрах

43. Документы при классификации по назначению подразделяются на:

— распорядительные, оправдательные, бухгалтерского оформления, комбинированные

44. Данные из кассовой книги при журнально-ордерной форме учета переносятся в :

45. Документы по порядку составления подразделяются на:

— первичные и сводные

З

46. Затраты на производство по способу включения в себестоимость продукции делятся на:

— прямые и косвенные

47. Запись на счетах отражающая излишки запасов:

48. Запись « Дебет 90 «Продажи» — К43 «Готовая продукция»» означает:

— списание производственной себестоимости проданной продукции

49. Запись Д20 «Основное производство» — К69 «Расчеты по социальному страхованию и обеспечению» означает:

— включение в себестоимость продукции отчислений на социальное страхование и обеспечение от сумм начисленной оплаты труда рабочих основного производства

50. Запись «Д62 «Расчеты с покупателями и заказчиками» — К90 «Продажи»» отражает:

— долг покупателя за поставляемую ему продукцию

51. Затраты на производство по однородности подразделяются на:

— одноэлементные и комплексные

52. Затраты на производство по отношению к выпускаемой продукции, подразделяются на:

— условно-постоянные и переменные

И

53. Из приведенного перечня бухгалтерских документов выберите распорядительные документы:

— накладная на отпуск материалов в производство

54. Из приведенного ниже перечня выберите первичный бухгалтерский документ:

— приходный кассовый ордер

55. Имеет ли право организация публиковать годовой бухгалтерский отчет в открытой печати?

— организация может опубликовать отчет об имущественном и финансовом положении лишь после подтверждения его достоверности независимым аудитором

56. Из приведенных документов внешними являются:

— товарно-транспортная накладная на отгрузку продукции

57. Из каких показателей складывается прибыль (убыток) до налогообложения в ф. №2 «Отчет о прибылях и убытках»?

— Прибыль (убыток) от продажи плюс прочие внереализационные доходы и минус внереализационные расходы, плюс операционные доходы и минус операционные расходы

58. Из каких аспектов слагается учетная политика организации?

— методологического, организационного, технического

59. Из каких показателей складывается приток денежных средств по ф.№4 «Отчет о движении денежных средств»?

— Выручка от продажи товаров, продукции, основных средств и иного имущества, авансы полученные, кредиты, займы, бюджетные ассигнования, дивиденды, % по финансовым вложениям

К

60. Как определить конечный остаток на активных счетах:

— Остаток по дебету плюс оборот по дебету минус оборот по кредиту

61. Как называется баланс, в котором нет статей «Амортизация основных средств» и «Амортизация нематериальных активов», т.е. 02, 05:

62. Какие два основных вида бухгалтерских регистров применяются в журнально-ордерной форме счетоводства:

— журналы-ордера и вспомогательные ведомости

63. Какие требования учитываются при формировании учетной политики:

— полнота, своевременность, осмотрительность, непротиворечивость, рациональность, приоритет содержания перед формой

64. Какое равенство итогов должно сохранятся в графах оборотной ведомости по синтетическим счетам:

— И СнД = И СнК; И ОД = И ОК; И СкД = И СкК

65. Какому из типов бухгалтерского учета соответствует определение «имущество и обязательства хозяйствующего субъекта существуют обособлено от имущества и обязательств собственников данной организации»?

66. Контировка бухгалтерского учета – это:

— указание корреспонденции счетов

67. К какому типу относится факт хозяйственной деятельности «Начислены отпускные за счет резерва на оплату отпусков»:

— ко второму типу

68. Кто в организации несет ответственность за формирование учетной и налоговой политики?

69. К какому типу регистров по характеру записей относится кассовая книга:

70. К какому типу относится факт хозяйственной деятельности «Выдана из кассы з/плата персоналу организации»:

— к четвертому типу

71. Какой записью отражается недостача и порча материалов, которая относится на виновных лиц?

72. Кто несет ответственность за правильность отражения хозяйственных операций в регистрах бухгалтерского учета?

— сотрудники, составившие и подписавшие их

73. К какому типу относится факт хозяйственной деятельности «Оприходованы неучтенные основные средства, выявленные при инвентаризации»?

— к третьему типу

74. Какова классификация инвентаризации по объему обхвата объектов?

— частичная, периодическая, полная, выборочная

75. Кто впервые ввел понятие счетоводства (б.у.):

76. Какими группами показателей характеризуется обычная деятельность организации в пояснительной записке к балансу о прибылях и убытках?

— характеристика основных средств, показатели оценки деловой активности и финансовых результатов и финансового состояния

77. К объектам, обеспечивающим текущую, финансовую и инвестиционную деятельность, относят:

— активы, кредиторскую задолженность, собственный капитал

78. Какая из приведенных схем расчетов отражает правильность ведения активно-пассивного счета 76 «Расчеты с разными дебиторами и кредиторами»?

79. Какой регистр является основным при автоматизированной форме бухгалтерского учета?

— журнал хозяйственных операций

80. Кем назначается на должность Главный бухгалтер?

— управлением по методологии бухгалтерского учета Министерства Финансов РФ

81. К какому типу относится факт хозяйственной деятельности «Оприходованы поступившие материалы от поставщиков»?

— к третьему типу

82. Какие измерители применяются в хозяйственном учете для отражения имущества организаций?

— Натуральные, трудовые и денежные

83. Кому представляется отчетность в обязательном порядке?

— учредителям, органам государственной статистики, органам исполнительной власти, банкам, налоговой инспекции и другим пользователям в соответствии с действующим законодательством России

84. Какое из определений характеризует содержание термина «Международные стандарты бухгалтерской отчетности»?

— это свод правил бухгалтерского учета, носящих рекомендательный характер

85. Какие принципы лежат в основе Кодекса профессиональной этики бухгалтера?

— объективность, независимость, компетентность и честность

86. Какие способы применяются в бухгалтерском учете для исправления ошибочных записей?

— корректирующий способ, дополнительная проводка и способ «красного сторно»

87. Кем проводится инвентаризация в организации?

88. Какой регистр является основным при журнально-ордерной форме бухгалтерского учета?

89. Какими признаками характеризуется полезность бухгалтерской информации?

90. Как определить пассивность счета?

— По главной книге, оборотной ведомости, активной части баланса

91. Какой регистр является основным при простой форме бухгалтерского учета?

— Книга учета хозяйственных операций

92. Куда относится недостача материальных запасов в пределах норм естественной убыли?

93. К какой группе счетов при классификации по структуре относятся счета 90 «Продажи» и 91 «Прочие доходы и расходы»?

— К группе сопоставляющих счетов

94. Каким способом исправляются ошибки в расходных и приходных ордерах?

— Исправления не допускаются

95. К какой классификационной группе относятся счета 90 и 91?

96. Когда бухгалтерский учет зародился в России как наука?

97. К какому уровню системы нормативно-правовых актов относятся издаваемые ПБУ?

98. Какие из приведенных являются оправдательными документами?

— квитанция о внесении денег в кассу другой организации

99. Какое из равенств обязательно в бухгалтерском балансе?

— равенство итогов актива и пассива баланса

100. К объектам, составляющим текущую, финансовую и инвестиционную деятельность, относят:

— хозяйственные и финансовые процессы, финансовые результаты

101. К какому уровню относятся рабочие документы организации, формирующие ее учетную политику?

102. Какие из приведенных разделов и групп относят к пассиву баланса?

— долгосрочные и краткосрочные обязательства

103. К требованиям бухгалтерского учета относят:

— полнота, осмотрительность, рациональность, временная определенность фактов хозяйственной деятельности, последовательность применения учетной политики

104. Каким основным документом организации регламентируется порядок проведения инвентаризации и методы оценки видов имущества и обязательств?

105. Каково основное счетное назначение оборотной ведомости по синтетическим счетам?

— Сделать периодическое обобщение сумм оборотов и остатков по всем синтетическим счетам для проверки учетных записей. Составления баланса и общего ознакомления с состоянием и изменениями активов организации

106. К какому типу регистров относится Главная книга?

107. К какой категории бухгалтерских документов по назначению относится ведомость распределения косвенных расходов:

108. Какова роль бухгалтерских счетов?

— Предназначены для группировки активов текущего отражения, обобщения и контроля за данными фактов хозяйственной деятельности качественно однородным признакам

109. К какому уровню системы относятся законы о бухгалтерском учете, издаваемые в России?

110. Какой записью отражается недостача топлива на общезаводском складе, если о взыскании ущерба с виновных лиц отказано судом:

111. Как определить конечный остаток на пассивных счетах?

— к начальному кредитовому сальдо прибавляют оборот по кредиту и вычитают оборот по дебету

112. Какое из приведенных выражений соответствует переводу «Международные стандарты финансовой отчетности»?

113. Каковы основные требования к ведению бухгалтерского учета?

— обязательное соблюдение в течении года принятой учетной политики и ведение активов и обязательств, а также хозяйственных операций в рублях

Л

114. Лицевые счета и личные дела рабочих и служащих хранятся:

115. Ликвидационный баланс составляется:

— с начала ликвидационного периода организации

М

116. Методом бухгалтерского учета является:

— совокупность способов и приемов с помощью которых признается предмет (объекты) бухгалтерского учета

117. Может ли главный бухгалтер принимать к исполнению документы, по операциям, противоречащим законодательству и нарушающие договорную и финансовую дисциплину:

— Может по согласованию с Министерством по налогам и сборам

118. МСФО определяют, что промежуточная отчетность считается менее надежной, чем годовая, т.к.:

— для промежуточной отчетности не требуется аудит

119. Может ли главный бухгалтер исполнять обязанности связанные с материальной ответственностью?

— Может по согласованию с банком и инспекцией Министерства по налогам и сборам

120. Может ли руководитель организации поручить ведение бухгалтерского учета и отчетности другой специализированной организации на договорных началах?

— Может, если в организации отсутствует бухгалтерская служба

121. «Международные стандарты бухгалтерского учета» — это:

— свод правил, методов и процедур бухгалтерского учета, разработанных высокопрофессиональными международными организациями, которые носят рекомендательный характер

Н

122. На какие разделы делятся счета при классификации по экономическому содержанию?

— счета активов предприятия, его обязательства и факты хозяйственной деятельности

123. На какие основные группы подразделяются счета по структуре

— счета основные, регулирующие, распределительные, калькуляционные, сопоставляющие, финансово-результативные, забалансовые

124. На выявленную недостачу незавершенного производства по цеху основного производства производится запись:

— Д94 «Недостачи и потери от порчи ценностей» — К20 «Основное производство»

125. На списание общепроизводственных расходов сборочного цеха производится запись:

— Д20 «Основное производство» — К25 «Общепроизводственные расходы»

126. Надежность показателей финансовой отчетности означает отсутствие:

— существенных ошибок и искажений, который могут неправильно информировать пользователя

127. На счете 90 «Продажи» отражается:

— полная фактическая себестоимость проданной продукции

128. На какие разделы делятся счета по экономическому содержанию?

— счета активов предприятия, его обязательства и факты хозяйственной деятельности

О

129. Основные задачи бухгалтерского учета включают:

— формирование, обеспечение информацией, своевременное предотвращение негативных явлений, выявление внутрихозяйственных резервов и прогнозирования результатов деятельности организации на текущей период и на перспективу

130. Отметьте основные виды бухгалтерских балансов:

— промежуточные, годовые, вступительные, разделительные, санируемые, ликвидационные, сводные

131. Отметьте в приведенных группах калькуляционные счета:

132. Отметьте в приведенных группах основные пассивные счета:

133. Отметьте, в какой группе распределены бюджетно-распределительные счета:

134. Ответственность за организацию бухгалтерского учета несет:

135. Основными недостатками мемориально-ордерной формы учета являются:

— неприспособленность к автоматизации

— большой объем учетной работы приходится на конец периода

136. Отметьте в приведенных ответах основные активные счета:

137. Определите правильный порядок записи на активном счете:

— На активном счете начальный остаток записывается в дебет, увеличение — в дебет, уменьшение – в кредит

138. Обязательными элементами финансовой отчетности в системе МСФО являются:

— активы, обязательства, доходы, расходы, капитал

139. Отпуск материалов в цехи вспомогательных производств отражается записью:

— Д23 «Вспомогательные производства» — К10 «Материалы»

П

140. По состоянию на 1.01.2004 утверждено и принято к исполнению международных стандартов финансовой отчетности:

141. По МСФО результатами деятельности организации признаются:

— по факту совершения независимо от момента поступления или выплаты денежных средств

142. Под косвенными расходами понимаются:

— расходы, связанные с изготовлением двух и более изделий

143. Под фактической заготовительной себестоимостью предметов труда понимается:

— стоимость приобретенных предметов труда и транспортно-заготовительных расходов

144. По времени использования в производственном процессе активы классифицируются на:

— текущие и долгосрочные

145. Под прямыми расходами на производство продукции понимаются:

— расходы, связанные с изготовлением конкретных изделий

146. Под полной фактической себестоимостью проданной продукции понимается:

— фактическая себестоимость производства и продажи

147. Первичный учетный документ – это любой материальный носитель данных:

— об объектах бухгалтерского учета, который позволяет юридически подтвердить факт совершения операции

148. При отпуске топлива в кузнечный цех на технологические цели на счетах производится запись:

— Д23 «Вспомогательное производство» — К10 «Материалы» субсчет «Топливо»

149. По характеру записей учетные регистры подразделяются на:

— хронологические, систематические и комбинированные

150. Промежуточная бухгалтерская отчетность представляется:

— в течении 30-ти дней по окончании квартала

151. По МСФО ведение финансового и управленческого учета в организации:

— финансового – обязательно, управленческого – не обязательно

152. Проданная продукция оценивается по:

— полной фактической стоимости

153. По объему содержания операций учетные регистры подразделяются на:

— синтетические и аналитические

154. Первичное наблюдение осуществляется с целью:

— последующей обработки наблюдаемых фактов хозяйственной деятельности

155. Первичное наблюдение – это:

— оценка и отбор данных о фактах хозяйственной деятельности

156. При освобождении главного бухгалтера от занимаемой должности и передаче дел вновь назначенному главному бухгалтеру необходимо провести следующее:

— передачу печати организации по акту

157. Проверка по существу отражаемых фактов хозяйственной деятельности – это проверка:

— законности и целесообразности совершения операций

ценка и отбор данных о фактах хозяйственной деятельности

158. План счетов – это:

— Группировки фактов хозяйственной деятельности (активов, обязательств, финансовых хозяйственных операций и др.). В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка)

159. Предмет бухгалтерского учета – это:

— текущая, финансовая и инвестиционная деятельность хозяйствующего субъекта, оцененная в денежном выражении

160. Пользователями бухгалтерской информации являются:

— внутренние и внешние

Р

161. Расходы на продажу – это расходы:

— прямые и косвенные

С

162. Списание фактической производственной себестоимости проданной продукции отражается записью:

163. «Способ, с помощью которого активы хозяйствующего субъекта получают денежное выражение» равнозначно содержанию элемента метода бухгалтерского учета – это определение:

164. Способ «красного сторно» применяется:

— для исправления ошибочных записей и для отражения корректировочных отклонений от нормативных данных

165. С какой целью составляется вступительный баланс?

— При создании новой организации

166. Синтетический учет при мемориально-ордерной форме учета ведут в следующих двух регистрах:

— регистрационном журнале и Главной книге

Т

167. Таксировка бухгалтерских документов:

— оценка натуральных показателей в денежном измерении и подсчет суммы

168. Требуется ли вывод информации на бумажных носителях при ведении регистров бухгалтерского учета на машинных носителях информации?

— Должна быть предусмотрена возможность вывода учета на бумажных носителях информации

У

169. Укажите элементы учетной обработки документов:

— таксировка, группировка, контировка

170. Укажите правильную проводку «В кассу с расчетного счета получены наличные деньги для выплаты з/платы»:

171. Укажите правильную проводку «Поступили материалы от поставщиков. Расходы не произведены»:

172. Укажите новые синтетические счета по новому счетному плану:

173. Укажите правильную проводку «Начислена з/плата работникам основного производства»:

174. Укажите счета имущества по источникам образования:

175. Укажите задачи учетной информации в зависимости от функций управления:

— информационная, контрольная, плановая, аналитическая, сохранности

176. Учетная политика – это:

— совокупность способов и методов ведения бухгалтерского учета

177. Укажите правильную проводку «Выдана из кассы з/плата персоналу организации»:

178. Укажите правильную проводку «Оплачены счета поставщиков за ранее поступившие материалы»:

179. Укажите правильную проводку «Зачислена на расчетный счет краткосрочная ссуда банка»:

Ф

180. ФЗ «О бухгалтерском учете»:

— является базой для дальнейшего совершенствования и развития бухгалтерского учета в РФ и способствует приближению к Международным стандартам бухгалтерского учета

181. Формой бухгалтерского учета называется:

-совокупность учетных регистров, предопределяющих связь синтетического и аналитического учета, методику и технику регистрации хозяйственных операций, технологию и организацию учетного процесса

182. Формальная проверка документов – это проверка:

— полноты и правильности заполнения реквизитов

Ц

183. Целью финансовой отчетности по МСФО является:

— достижение максимальной прибыли

Ч

184. Что обеспечивает главбух в соответствии с законом «О бухгалтерском учете»:

— таксировку и контировку первичных документов

185. Что означает запись «Отпуск материалов в цехи вспомогательного производства»?

186. Что представляют собой реквизиты бухгалтерских документов:

— показатели, содержащиеся в документе, характеризующие хозяйственную операцию и придающие ему юридическую силу

187. Что такое инвентаризация?

— уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату

188. Что признавала простая бухгалтерия основным объектом?

189. Что понимается под бухгалтерской отчетностью?

— Единая система данных об имущественном и финансовом положении организации по результатам ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам

190. Что является объектом бухгалтерского учета?

— Активы организаций, ее обязательства и факты хозяйственной деятельности, осуществляемые в процессе их деятельности

191. Что является классификационным признаком группировки счетов по экономическому содержанию:

— группы по признаку однородности экономического содержания отражаемых в них показателей, активов, обязательств и хозяйственных операций

192. Что признается учетным регистром?

— Таблицы специальной формы, предназначенные для регистрации хозяйственных операций

Я

193. Является ли содержание регистров бухгалтерского учета коммерческой тайной?

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Тесты на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Тесты для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Тест, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Бухгалтерский баланс: что это такое и как его составить

Что показывают в бухгалтерском балансе? Из каких строк он состоит? Как собрать активы и пассивы баланса? Какую форму использовать и как её заполнить?

Иллюстрация: Polina Vari для Skillbox Media

Бухгалтерский баланс — форма №1 бухгалтерской отчётности. Её обязаны составлять и ежегодно сдавать в налоговую все компании, зарегистрированные на территории РФ, включая малый бизнес.

С помощью бухгалтерского баланса анализируют результаты работы компании и её финансовое состояние. Поэтому, кроме налоговой, этот документ могут запросить собственники бизнеса, инвесторы, банки или контрагенты.

В статье разберёмся:

-

и из чего он состоит; и в какие сроки;

- что такое активы и пассивы бухгалтерского баланса, что они включают; составляют баланс и по каким правилам; о формах бухгалтерской отчётности.

При подготовке статьи мы использовали материалы курсов Skillbox «Профессия Финансовый менеджер 2.0» и «Профессия Бухгалтер».

Что такое бухгалтерский баланс и из чего он состоит

Бухгалтерский баланс — свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на определённую дату.

Бухгалтерский баланс состоит из двух разделов: актива и пассива.

Актив баланса — имущество компании в денежном выражении, которое задействовано в её финансово-хозяйственной деятельности и приносит выгоду. Активы показывают, какие рабочие ресурсы есть у компании.

Пассив баланса — источники средств, за счёт которых сформированы активы баланса. Пассивы показывают, на какие средства — собственные или заёмные — приобретено имущество компании.

Итоговые суммы актива и пассива баланса должны быть равны. Подробнее о том, что входит в их состав, рассказываем ниже.

Кто должен представлять бухгалтерский баланс и в какие сроки? Бухгалтерский баланс представляют все компании, зарегистрированные на территории Российской Федерации. Компании малого бизнеса могут делать это по упрощённой форме. Формы баланса в обычном и упрощённом виде приводим ниже.

Бухгалтерский баланс составляют на конец первого квартала, на конец полугодия, на конец девятого месяца работы и на конец года. В налоговую инспекцию представляют только годовой баланс, в период с 1 января по 31 марта года, следующего за отчётным. Периодичность составления баланса для внутреннего использования компания выбирает сама.

Актив бухгалтерского баланса: что включает

Как мы говорили выше, актив баланса — имущество компании, которое используют в финансово-хозяйственной деятельности для получения выгоды.

Это, например, запасы материалов, которые компания использует для оказания услуг и, соответственно, получения прибыли. Или товары, которые компания планирует в дальнейшем перепродать.

Активы делят на две группы в зависимости от срока их использования:

- Внеоборотные активы — имущество, которое компания будет использовать дольше года: недвижимость, транспорт, оборудование.

- Оборотные активы — имущество, которое компания планирует использовать в течение ближайшего года: материалы, товары, деньги.

В каждой группе активы располагают в порядке роста или снижения их ликвидности — способности компании быстро превратить активы в деньги.

Более подробно постатейную разбивку активов рассмотрим ниже. Там же покажем, как выглядит перечень активов в виде отчёта.

Пассив бухгалтерского баланса: что включает

Пассив баланса показывает источники финансирования компании.

Например, деньги или заёмные средства, за счёт которых приобретали основные средства компании или товары для перепродажи.

Пассивы делят на три группы:

- Капитал и резервы — отражают собственные средства компании: например, уставный капитал, резервный капитал, прибыль.

- Долгосрочные обязательства — показывают кредиторскую задолженность компании со сроком погашения более 12 месяцев.

- Краткосрочные обязательства — показывают кредиторскую задолженность компании со сроком погашения менее 12 месяцев.

Более подробно постатейную разбивку пассивов также рассмотрим ниже.

Форма бухгалтерского баланса: как она выглядит и какие статьи включает

Бухгалтерский баланс представляет собой таблицу, которая разделена на две части: актив баланса и пассив баланса. Над таблицей указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Есть две формы бухгалтерского баланса: полная и упрощённая.

Полная форма бухгалтерского баланса. В ней по умолчанию отражён весь перечень статей, которые рекомендуется заполнять.

Каждая компания сама решает, какие статьи ей отражать. При этом оценивается важность показателей для компании. Например, можно исключить из отчёта те строки, по которым нет данных. Или, наоборот, включить в него дополнительные статьи, если это улучшит наглядность отчёта.

Также в полной форме бухгалтерского баланса есть графа для отражения примечаний к каждой статье. Её нужно заполнять при любом отклонении от стандартной рекомендованной формы бланка.

Здесь можно скачать бланк полной формы бухгалтерского баланса.

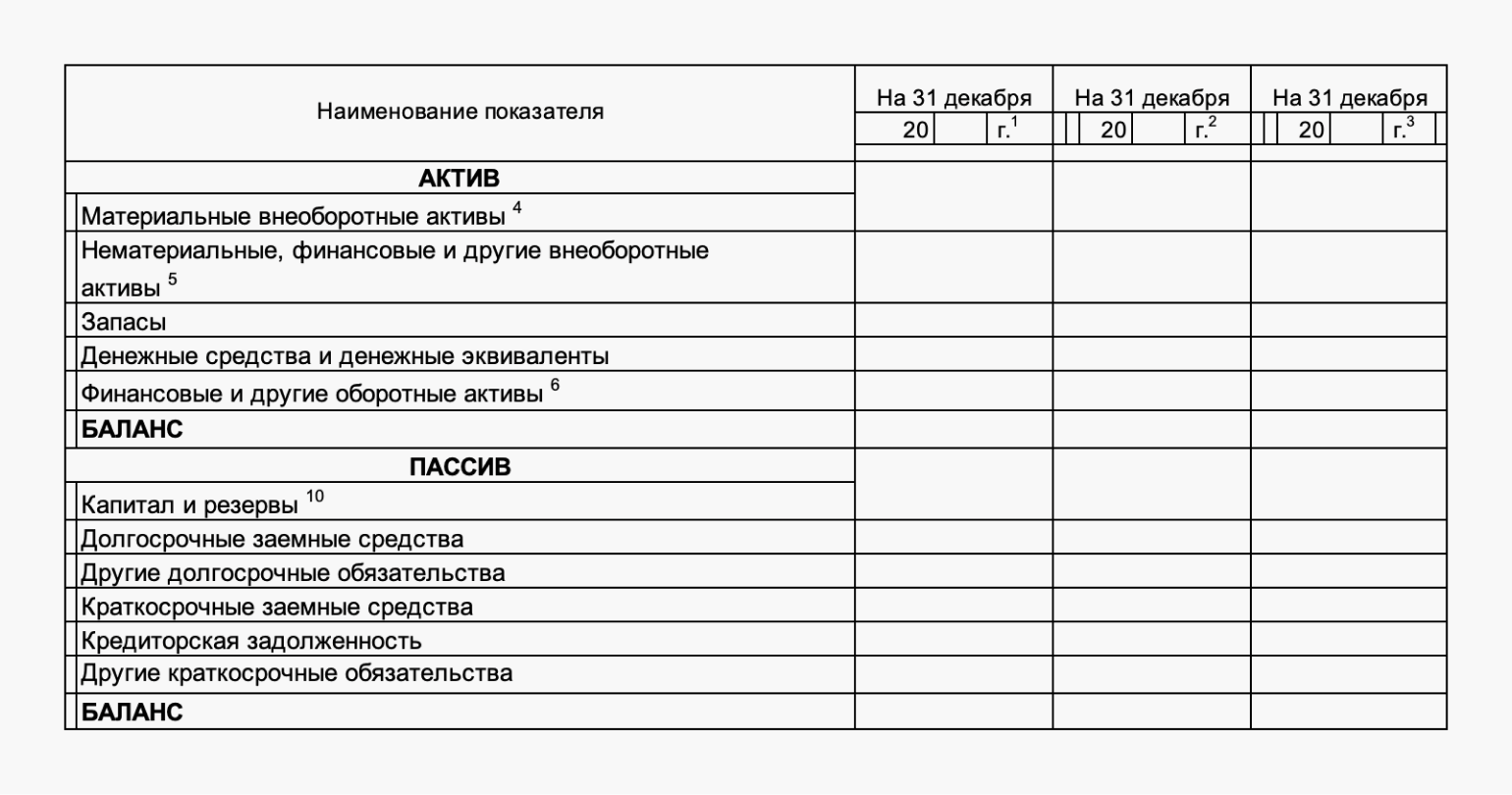

Упрощённая форма бухгалтерского баланса. Её могут заполнять компании, которые ведут упрощённый бухгалтерский учёт.

В такой форме нет разделения по группам активов и пассивов, нет графы для примечаний, некоторые статьи объединены для укрупнения показателей.

Здесь можно скачать бланк упрощённой формы бухгалтерского баланса.

О том, как заполнять статьи баланса, подробно рассказывают на курсе Skillbox «Профессия Бухгалтер».

Как составить бухгалтерский баланс: главные правила

Вот основные правила, на которые нужно опираться при составлении баланса:

- Источник информации для составления бухгалтерского баланса — данные бухгалтерского учёта. Они должны быть достоверны, полны и сформированы в соответствии с правилами действующих ПБУ и принятой в компании учётной политикой .

- Компании с несколькими филиалами должны составлять единый баланс для всех филиалов.

- Компания самостоятельно определяет степень детализации разделов бухгалтерского баланса — какие статьи отражать, а какие нет. Это зависит от того, какие статьи для неё более и менее существенны.

- Активы баланса отражают по их учётной стоимости : за вычетом созданных резервов, наценки и амортизации.

- В текущем отчёте данные предыдущих периодов должны соответствовать цифрам окончательной отчётности за эти периоды.

- Учётные данные годового отчёта должны быть подтверждены результатами инвентаризации.

- Итоговая сумма активов должна быть равна сумме пассивов.

Подведём итог

- Бухгалтерский баланс — форма №1 бухгалтерской отчётности. Он показывает состояние всех счетов на определённую дату: информацию о стоимости имущества и обязательствах компании.

- Бухгалтерский баланс состоит из двух разделов: актива и пассива. Активы — имущество компании, которое задействовано в финансово-хозяйственной деятельности и приносит выгоду. Пассивы — источники средств, за счёт которых сформировано это имущество.

- Бухгалтерский баланс представляют все компании, зарегистрированные на территории РФ. Компании малого бизнеса могут делать это по упрощённой форме.

- В налоговую инспекцию баланс представляют ежегодно в период с 1 января по 31 марта года, следующего за отчётным.

Как узнать больше о формах бухгалтерской отчётности

- Бухгалтерский баланс — одна из пяти форм бухгалтерской отчётности. В Skillbox Media есть статьи о других формах: отчёте о финансовых результатах и отчёте о движении денежных средств.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Другие материалы Skillbox Media для руководителей и предпринимателей

-

: зачем оно нужно и как компании планируют бюджеты

- Статья о новом налоговом режиме АУСН — как устроен и кому подходит , как его введение повлияет на бизнес и чем он выгоден потребителю

- Гайд по бизнес-аналитике: как она работает и чем поможет компании

- Статья об антикризисном управлении компанией: что это такое, как работает и когда пора начинать

Основные средства — активы, которые компания приобрела для использования, а не для перепродажи.

Упрощённый бухгалтерский учёт — форма бухучёта, при которой компании могут не соблюдать все положения по бухгалтерскому учёту и вести упрощённую бухгалтерскую отчётность.

Упрощённый бухучёт могут вести компании малого бизнеса, некоммерческие организации и компании — участники проекта «Сколково».

Положения по бухгалтерскому учёту (ПБУ) — стандарты бухгалтерского учёта РФ, которые регламентируют порядок бухгалтерского учёта.

Учётная политика компании — документ, в котором описаны способы ведения бухгалтерского учёта. Каждая компания разрабатывает его для себя самостоятельно.

Учётная стоимость — стоимость, по которой имущество отражено в бухгалтерском учёте.