Расчет с сотрудником при увольнении, в т. ч. выплата компенсации за неиспользованный отпуск в 1С

Увольнение сотрудника — операция, без которой не обходится деятельность ни одной организации. Рассмотрим особенности отражения в 1С расчета с сотрудником при увольнении, а также порядок начисления и выплаты компенсации за неиспользованный отпуск.

- когда следует произвести расчет с уволенным сотрудником;

- каким документом оформляется начисление компенсации;

- как удержать и уплатить в бюджет НДФЛ с компенсации по отпускным;

- как и когда исчисляются страховые взносы.

Пошаговая инструкция

- компенсации за неиспользованный отпуск;

- заработной платы за сентябрь.

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Увольнение сотрудника | |||||||

| 05 сентября | — | — | — | Приказ на увольнение сотрудника | Увольнение | ||

| Расчет сотрудника при увольнении | |||||||

| 19 сентября | 26 | 70 | 26 000 | 26 000 | 26 000 | Начисление зарплаты | Начисление зарплаты |

| 26 | 70 | 29 400 | 29 400 | 29 400 | Начисление компенсации за неиспользованный отпуск | ||

| 70 | 68.01 | 7 202 | 7 202 | Удержание НДФЛ | |||

| 26 | 69.01 | 1 606,60 | 1 606,60 | Начисление взносов в ФСС | |||

| 26 | 69.03.1 | 2 825,40 | 2 825,40 | Начисление взносов в ФФОМС | |||

| 26 | 69.02.7 | 12 188 | 12 188 | Начисление взносов в ПФР | |||

| 26 | 69.11 | 110,80 | 110,80 | Начисление взносов на НС и ПЗ | |||

| Выплата зарплаты на личную карточку сотрудника | |||||||

| 19 сентября | — | — | 32 198 | Формирование ведомости на выплату | Ведомость в банк — На счета сотрудников |

||

| 70 | 51 | 32 198 | 32 198 | Выплата зарплаты | Списание с расчетного счета — Перечисление заработной платы работнику |

||

| Уплата НДФЛ в бюджет | |||||||

| 19 сентября | 68.01 | 51 | 7 202 | Уплата НДФЛ в бюджет | Списание с расчетного счета — Уплата налога |

||

Нормативное регулирование

Предоставление компенсации

При прекращении трудовых отношений работнику положена компенсация за все дни неиспользованного отпуска в течение всех лет работы в организации (ст. 127 ТК РФ).

Отпуск сотрудникам должен предоставляется ежегодно с сохранением места работы (должности) и среднего заработка (ст. 114, ст. 120 ТК РФ).

В некоторых случаях допускается замена ежегодного отпуска денежной компенсацией. Для работников, продолжающих трудиться в организации, выплата компенсации возможна только за дополнительные дни отпуска, превышающие 28 календарных дней в рабочем году (ч. 1 ст. 126 ТК РФ).

Расчет компенсации при увольнении

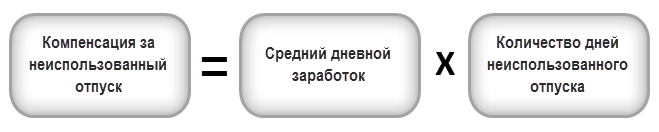

Компенсация за неиспользованный отпуск при увольнении рассчитывается по формуле:

Компенсация за неиспользованный отпуск облагается НДФЛ (п. 1 ст. 210 НК РФ, п. 3 ст. 217 НК РФ) и страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ).

Количество дней неиспользованного отпуска

Если работник отработал неполный рабочий год, количество положенных ему дней отпуска рассчитывается, исходя из отработанных месяцев в течение рабочего года:

Рабочий год — полные 12 месяцев, отработанные сотрудником с даты приема его на работу по дату, предшествующую началу нового рабочего года (п. 1 Правил об очередных и дополнительных отпусках, утв. НКТ СССР 30.04.1930 N 169, Письмо Роструда от 18.12.2012 N 1519-6-1).

При этом месяц считается отработанным полностью, если сотрудник работал в нем половину дней и более. Если отработано менее половины месяца, он не засчитывается (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 N 169: действует в части, не противоречащей ТК РФ).

- 1 год — с 26.12.2016 по 25.12.2017, положенные 28 кал. дней использованы;

- 2 год — с 26.12.2017 по 25.12.2018, положенные 28 кал. дней использованы;

- 3 год — с 26.12.2018 по 19. 09.2019, из них отработано:

- 8 полных месяцев (с 26.12.2018 по 25.08.2019);

- 25 календарных дней девятого месяца рабочего года (с 26.08.2019 по 19.09.2019). Это более половины месяца: следовательно, девятый месяц засчитывается полностью.

- 28 дн. / 12 мес. х 9 мес. = 21 день

Если в результате расчета количества дней неиспользованного отпуска получается дробное число, трудовое законодательство не требует его округления. Однако, если работодатель принимает решение округлить число дней отпуска, нельзя применять арифметические правила: округляют всегда в пользу работника (Письмо Минздравсоцразвития РФ от 07.12.2005 N 4334-17).

Средний дневной заработок

Расчет среднего дневного заработка работника осуществляется исходя из фактически начисленной ему зарплаты и фактически отработанного им времени за 12 календарных месяцев, предшествующих увольнению (ст. 139 ТК РФ), по формуле:

29,3 — это среднемесячное число календарных дней, установленное Правительством для расчета среднего дневного заработка для оплаты отпусков и компенсаций за неиспользованные отпуска (п. 10 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

В течение указанных 12 месяцев встречаются периоды, исключаемые из расчета: такие, когда (п. 5 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

- за работником сохранялся средний заработок в соответствии с законодательством, например, при командировках, отпуске;

- сотрудник не работал из-за простоя;

- сотрудник отсутствовал по временной нетрудоспособности или по беременности и родам;

- сотрудник был в отпуске за свой счет и другие.

В этих случаях средний дневной заработок рассчитывается по формуле:

При начислении компенсации за неиспользованный отпуск или изменении МРОТ в периоде начисления необходимо сверять средний месячный заработок (для расчета компенсации) с МРОТ: он не может быть ниже федерального МРОТ, действующего на дату начисления компенсации (п. 18 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

- В расчетный период Колокольцев И. Ф. отработал 11 полных месяцев. Количество фактически отработанных дней в этот период составило:

- 11 х 29,3 = 322,3 кал. дня

- 31 день в октябре — 28 дней отпуска = 3 кал. дня

- 29,3 х 3 / 31 = 2,84 кал. дня

- 322,3 + 2,84 = 325,14 кал. дней

- 455 196 руб. / 325,14 кал. дней = 1 400 руб.

- Количество дней неиспользованного отпуска Колокольцева — 21 день.

- Компенсация за неиспользованный отпуск составила:

- 1 400 руб. х 21 дн. = 29 400 руб.

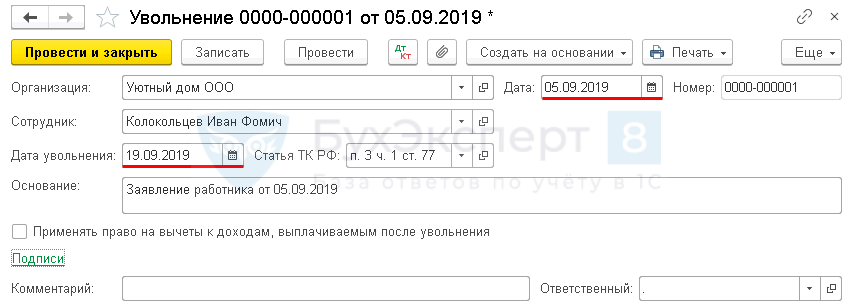

Увольнение сотрудника

Чтобы корректно отразить в 1С операции по начислению финальной заработной платы и компенсации за неиспользованный отпуск, прежде всего, необходимо уволить сотрудника.

Документ Увольнение создается из раздела Зарплата и кадры – Кадровый учет – Кадровые документы — Создать — Увольнение .

Расчет сотрудника при увольнении

Настройки в 1С по расчету компенсации

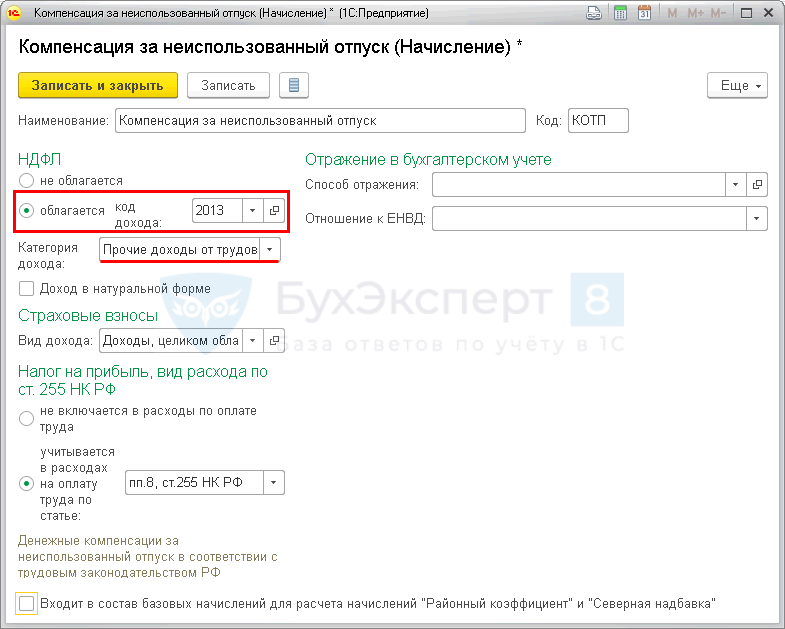

При установке программы 1С в базе в справочнике Начисления автоматически должен быть создан предопределенный вид начисления Компенсация отпуска при увольнении под кодом КОТ.

Если оказалось, что этого начисления нет, то следует ввести его в справочник Начисления из раздела Зарплата и кадры — Справочники и настройки — Настройки зарплаты — Расчет зарплаты — Начисления .

Обратите внимание на заполнение полей:

Раздел НДФЛ :

- переключатель — облагается ;

- код дохода — 2013 — Сумма компенсации за неиспользованный отпуск;

- Категория дохода — Прочие доходы от трудовой деятельности.

Раздел Страховые взносы :

- Вид дохода — Доходы, целиком облагаемые страховыми взносами;

Раздел Налог на прибыль, вид расхода по ст. 255 НК РФ :

- переключатель — учитывается в расходах на оплату труда по статье: — пп. 8, ст. 255 НК РФ – Денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством РФ;

- флажок Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» не нужно устанавливать для НачисленияКомпенсация за неиспользованный отпуск, т. к. в заработке, который используется для расчета компенсации данные начисления уже учтены.

Раздел Отражение в бухгалтерском учете :

- Способ отражения — не устанавливается. В этом случае компенсация будет отнесена в счет затрат, установленный в поле Учет расходов справочника Сотрудники для зарплаты работника, которому она начисляется. PDF

Компенсация за неиспользованный отпуск работника должна учитываться на том же счете учета затрат, на котором учитывается его зарплата.

Способ отражения в справочнике Начисления имеет приоритет по отношению к способу, заданному в поле Учет расходов в справочнике Сотрудники . Поэтому отдельно Способ отражения в форме Компенсация за неиспользованный отпуск (Начисление) устанавливать не нужно.

- Дт счета затрат, по которому начисляется зарплата сотруднику;

- Кт 70 «Расчеты с персоналом по оплате труда» (план счетов 1С).

Расчет сотрудника при увольнении

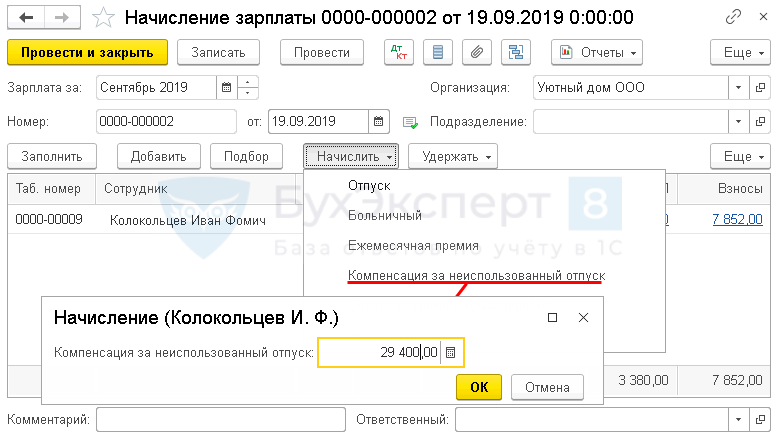

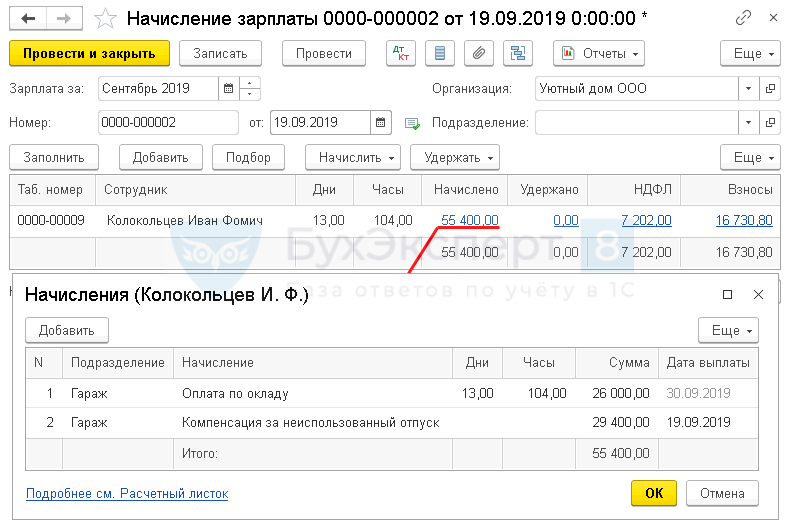

Начисление компенсации не автоматизировано в 1С и отражается документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты .

В документе указывается:

- Зарплата за — последний месяц работы сотрудника.

- от — последний день работы сотрудника.

По кнопке Добавить необходимо выбрать сотрудника, с которым производится расчет. Программа рассчитает заработную плату исходя из оклада сотрудника и времени отработанного им на дату увольнения.

По кнопке Начислить следует выбрать Начисление Компенсация за неиспользованный отпуск и указать рассчитанную сумму. Расчет компенсации необходимо произвести самостоятельно, например, в таблице формата Excel.

Все начисленные сотруднику суммы можно посмотреть и при необходимости откорректировать в форме Начисления , которая открывается по ссылке в графе Начислено .

В форме Начисления графа Дата выплаты для начисления Оплата по окладу устанавливается автоматически как последний день месяца начисления и корректировке не поддается.

Для начисления Компенсация за неиспользованный отпуск дата выплаты автоматически будет установлена по дате документа Начисление зарплаты .

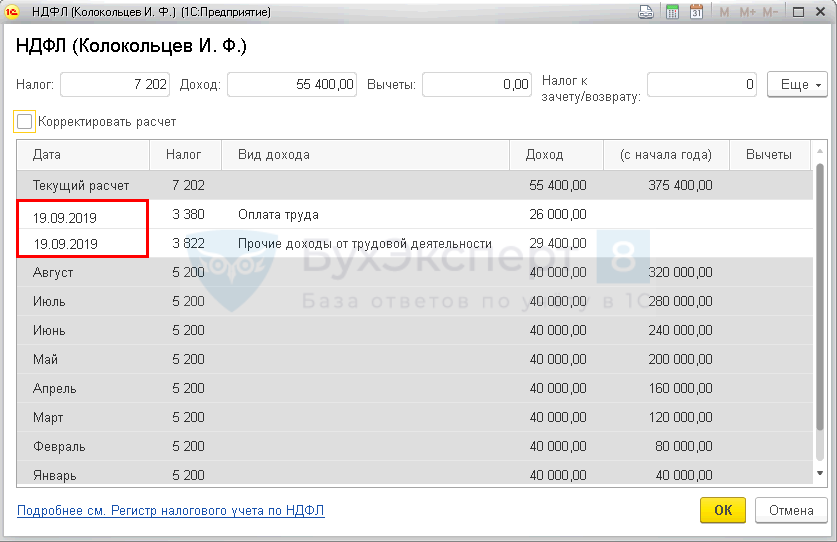

- НДФЛ — сумма исчисленного НДФЛ.

По ссылке НДФЛ в форме НДФЛ отображается расчет НДФЛ нарастающим итогом по сотруднику за текущий налоговый период.

- фактического получения дохода по обоим видам начисления — по полю Дата увольнения документа Увольнение . PDF

- удержания НДФЛ — по дате документа Начисление зарплаты , которым начислены оплата труда и компенсация.

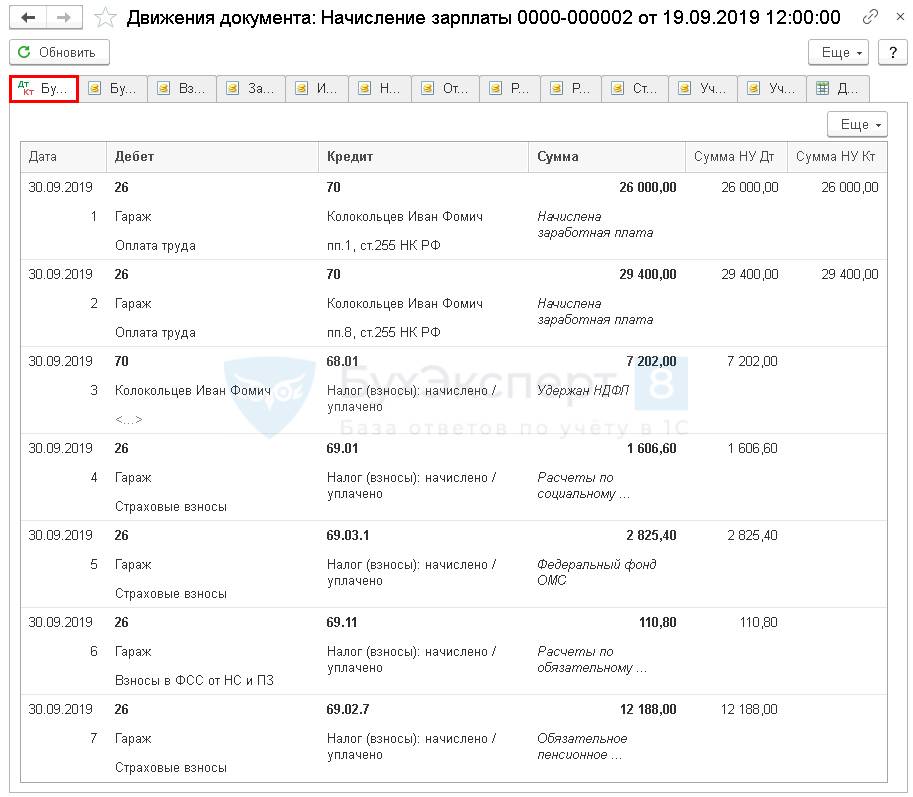

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 70 — начисление зарплаты за последний месяц работы;

- Дт 26 Кт 70 — начисление компенсации за неиспользованный отпуск;

- Дт 70 Кт 68.01 — исчисление НДФЛ с суммы зарплаты и компенсации;

- Дт 26 Кт 69.01 — начисление взносов в ФСС;

- Дт 26 Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт 26 Кт 69.11 — начисление взносов на НС и ПЗ;

- Дт 26 Кт 69.02.7 — начисление взносов в ПФР.

Несмотря на то, что документ Начисление зарплаты оформлен последним днем работы сотрудника, начисление зарплаты и взносов на счетах БУ и НУ в 1С производится последним днем месяца.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. для расчета выплат при увольнении. За основу можно принять форму Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)» (утв. Постановлением Госкомстата РФ от 05.01.2004 N 1).

Декларация по налогу на прибыль

В нашем примере зарплата Колокольцева И.Ф. учитывается на счете 26 «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего»:

- оплата труда;

- компенсация за неиспользованный отпуск;

- страховые взносы;

- страховые взносы.

Выплата зарплаты на личную карточку сотрудника

При прекращении трудового договора все причитающиеся сотруднику суммы выплачиваются в последний день работы — он же день увольнения (ст. 140 ТК РФ).

Рассмотрим выплату начисленных при увольнении сумм на основании документа Начисление зарплаты отдельным платежным поручением. С альтернативным способом выплаты по зарплатному проекту можно ознакомиться на примере выплаты заработной платы.

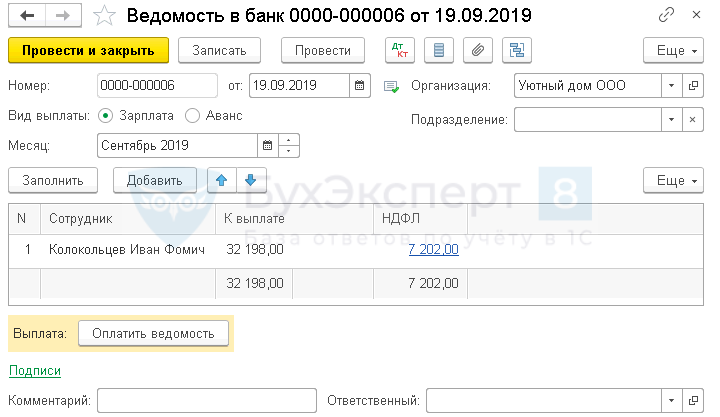

Ведомость на выплату зарплаты

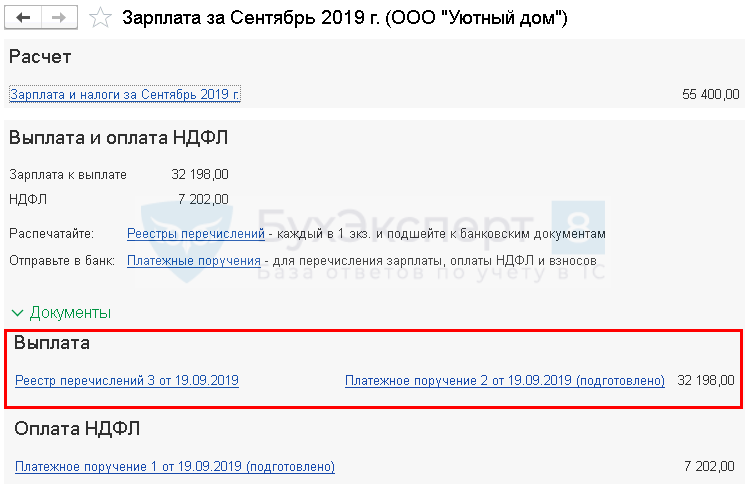

Формирование ведомости на выплату зарплаты может производиться на основании документа Начисление зарплаты по кнопке Выплатить .

В результате будут сформированы документы в форме Зарплата за Сентябрь 2019 г.- Документы — Выплата :

- Ведомость в банк — открывается по ссылке Реестр перечислений… ;

- Платежное поручение — открывается по ссылке Платежное поручение… .

- 26 000 (зарплата за месяц) + 29 400 (компенсация) – 7 202 (НДФЛ) – 16 000 (аванс) = 32 198 руб.

В сформированной ведомости следует проверить:

- от — дата выплаты всех причитающихся сумм при увольнении;

- Вид выплаты — Зарплата;

- Месяц — месяц, за который производится выплата;

- Сотрудник — работник, с которым производится расчет;

- К выплате — сумма окончательного расчета с работником.

- Выплата зарплаты — На счет в банке. И указаны реквизиты для выплат. PDF

В программе есть несколько способов выплат работникам:

- через документ Ведомость по кнопке Оплатить ведомость , после чего будет сформирован документ Списание с расчетного счета или Выплата наличных ;

- через документ Платежное поручение , после формирования его сразу можно отправить в банк, а после проведения операции сформировать на его основании Списание с расчетного счета .

В нашем примере в документе Ведомость в банк нажимать кнопку Оплатить ведомость не нужно. Оплата будет произведена по сформированному уже документу Платежное поручение .

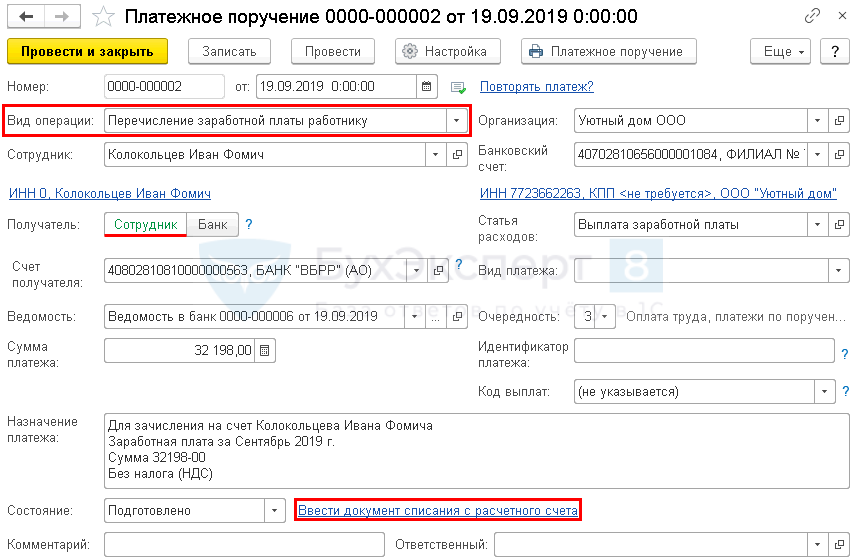

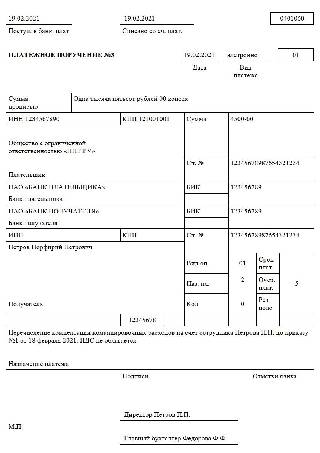

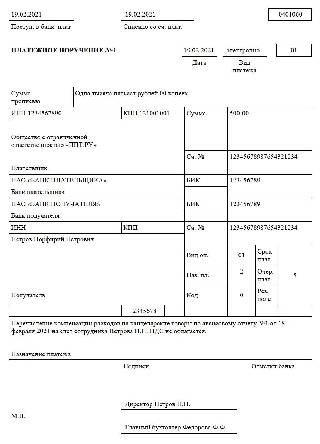

Платежное поручение на выплату зарплаты

Перейдя по ссылке Платежное поручение… из формы Зарплата за Сентябрь 2019, можно проверить и отредактировать платежное поручение на выплаты при увольнении.

Следует обратить внимание на заполнение полей:

- Вид операции — Перечисление заработной платы работнику.

- Сотрудник — выбирается из справочника Физические лица .

- Получатель — кнопка Сотрудник .

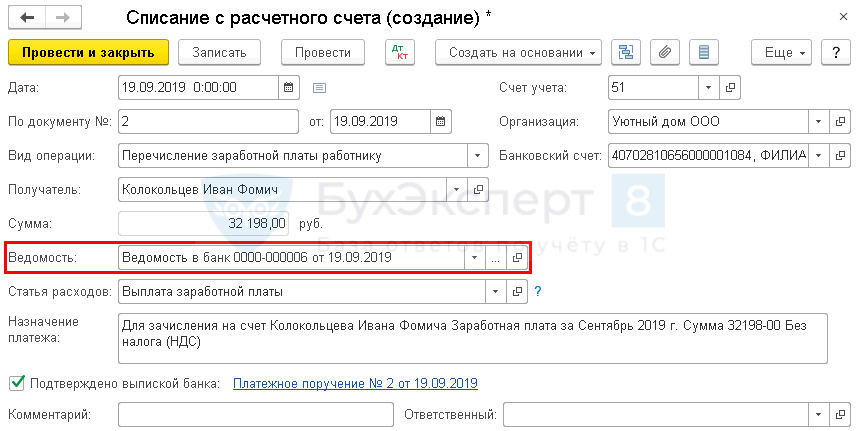

Выплата зарплаты

После выплаты зарплаты работнику необходимо создать документ Списание с расчетного счета вид операции Перечисление заработной платы работнику. Его можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета .

Основные данные перенесутся из документа Платежное поручение .

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

В документе отражается:

- Ведомость — ведомость, сформированная на основании документа Начисление зарплаты , с суммой, причитающейся к выплате при увольнении;

- Статья расходов — Выплата заработной платы, с Видом движенияОплата труда PDF, автоматически подставляется из справочника Статьи движения денежных средств.

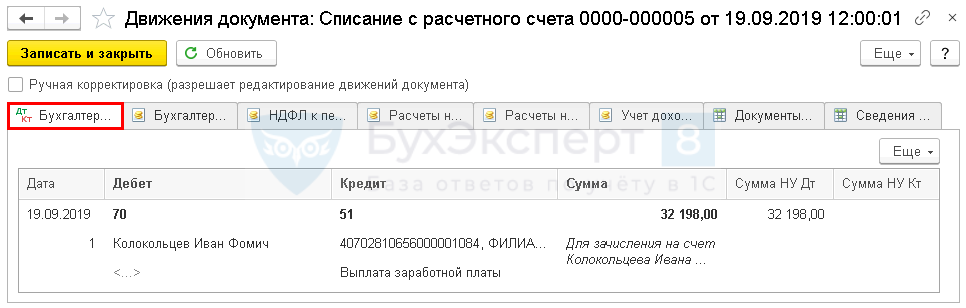

Проводки по документу

Документ формирует проводку:

- Дт 70 Кт 51 — выплата зарплаты и компенсации за неиспользованный отпуск при увольнении.

Уплата НДФЛ в бюджет

НДФЛ с компенсации за неиспользованный отпуск уплачивается не позднее дня, следующего за днем ее выплаты работнику (п. 6 ст. 226 НК РФ).

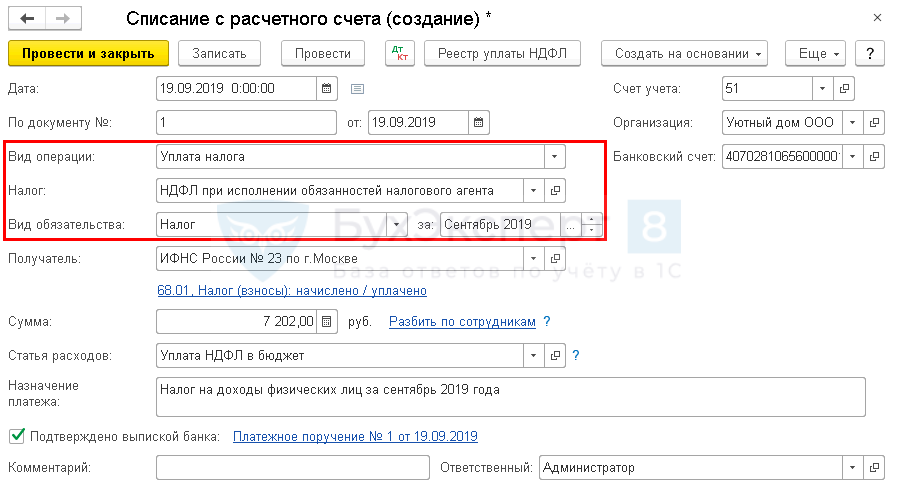

Уплата НДФЛ в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банк — Банковские выписки — кнопка Списание .

В документе указывается:

- Вид операции — Уплата налога;

- Налог — НДФЛ при исполнении обязанностей налогового агента;

- Вид обязательства — Налог;

- за — Сентябрь 2019, месяц начисления доходов (выплат при увольнении).

Изучить подробнее про отражение уплаты НДФЛ в бюджет

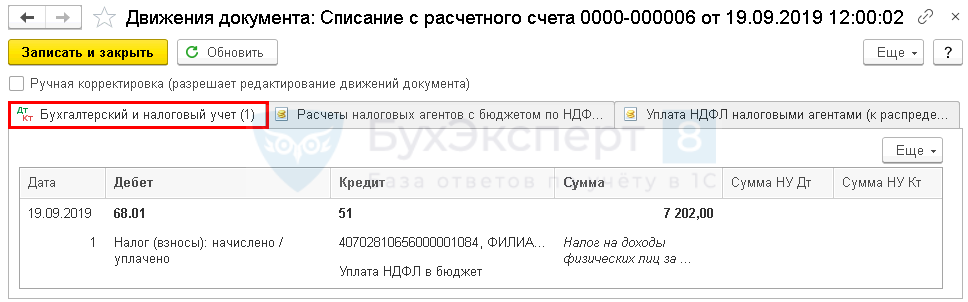

Проводки по документу

Документ формирует проводку:

- Дт 68.01 Кт 51 — уплата НДФЛ в бюджет за сентябрь.

6-НДФЛ

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода (п. 3 ст. 226 НК РФ). В отчетности дата получения дохода отражается по стр. 100 Раздела 2 формы 6-НДФЛ. Ее определение зависит от вида дохода. Для компенсации за неиспользованный отпуск и других сумм при увольнении доход будет получен в день его выплаты налогоплательщику (пп. 1 п. 1 ст. 223 НК РФ).

В 1С для нашего примера дата фактического получения дохода указана в поле Дата документа Списание с расчетного счета . PDF

В форме 6-НДФЛ начисление и выплата ежегодного отпуска отражается в:

Разделе 1 «Обобщенные показатели»:

- стр. 020 — 55 400, сумма начисленного дохода;

- стр. 040 — 7 202, сумма исчисленного налога;

- стр. 070 — 7 202, сумма удержанного налога.

- стр. 100 — 19.09.2019, дата фактического получения дохода;

- стр. 110 — 19.09.2019, дата удержания налога.

- стр. 120 — 20.09.2019, срок перечисления налога.

- стр. 130 — 55 400, сумма фактически полученного дохода.

- стр. 140 — 7 202, сумма удержанного налога.

Проверка взаиморасчетов

Взаиморасчеты с сотрудником

Проверить взаиморасчеты с сотрудником можно с помощью отчета Оборотно-сальдовая ведомость по счету 70 «Расчеты с персоналом по оплате труда» в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету .

Отчет логично сформировать на дату увольнения: в нашем примере это 19 сентября. Однако проводки в БУ по начислению компенсации и зарплаты при увольнении по счету 70 «Расчеты с персоналом по оплате труда» сформированы только 30 сентября. Следовательно, отчет необходимо сформировать на эту дату.

Из отчета видно, что задолженность перед уволенным сотрудником на конец месяца отсутствует.

Взаиморасчеты с бюджетом по НДФЛ

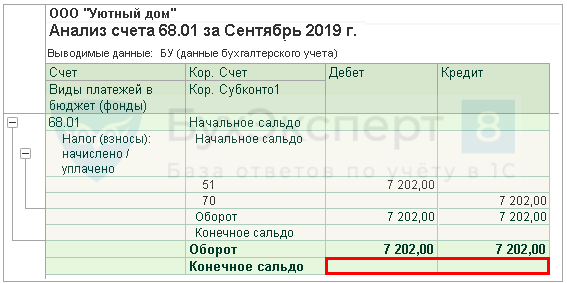

Для проверки расчетов с бюджетом по НДФЛ можно сформировать отчет Анализ счета 68.01 «НДФЛ при исполнении обязанностей налогового агента» в разделе Отчеты — Стандартные отчеты — Анализ счета .

В нашем примере выплата компенсации и зарплаты осуществлялась 19 сентября, срок перечисления НДФЛ — 20 сентября, т. е. день, следующий за днем выплаты. Но в БУ по кредиту счета 68.01 «НДФЛ при исполнении обязанностей налогового агента» НДФЛ, как и зарплата, был начислен 30 сентября.

Отсутствие конечного сальдо по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента» означает, что задолженность по уплате НДФЛ перед бюджетом отсутствует.

К данному отчету бухгалтер привык, но он не дает актуальной картины по взаиморасчетам с бюджетом по НДФЛ, поскольку данные по удержанному и перечисленному НДФЛ накапливаются в регистрах НДФЛ, а не на счетах бухгалтерского учета. Поэтому рекомендуем вам использовать в работе отчет Контроль сроков уплаты НДФЛ . На наш взгляд, он информативнее.

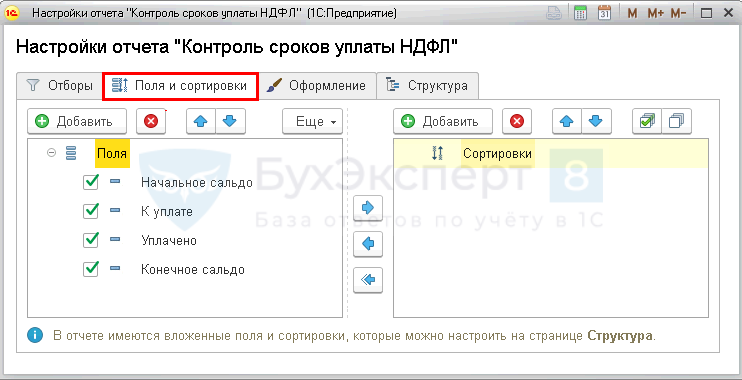

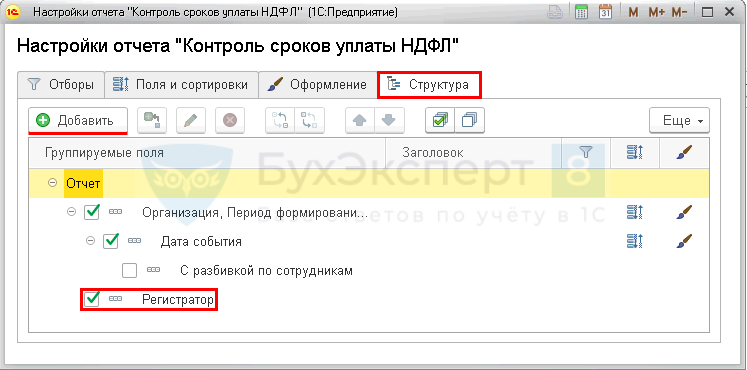

Контроль сроков уплаты НДФЛ

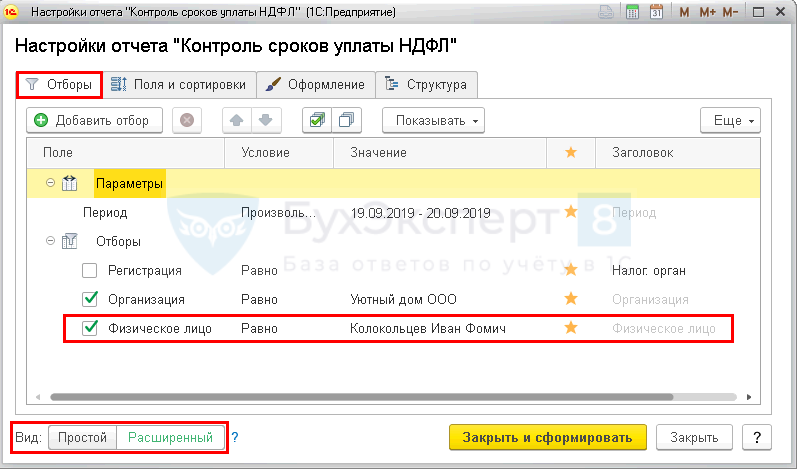

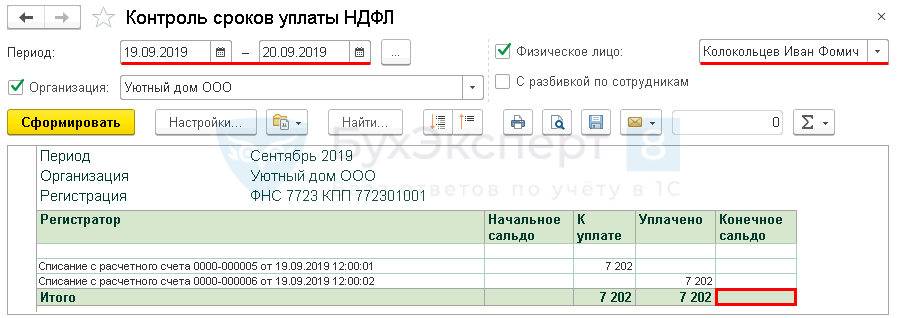

Для проверки расчетов с бюджетом по НДФЛ, а также сроков уплаты можно сформировать отчет Контроль сроков уплаты НДФЛ в разделе Зарплата и кадры — Зарплата — Отчеты по зарплате — Контроль сроков уплаты НДФЛ .

В нашем примере выплата компенсации и зарплаты осуществлялась 19 сентября, срок перечисления НДФЛ — 20 сентября, т. е. день, следующий за днем выплаты. Сформируем отчет за период 19-20 сентября по Колокольцеву И.Ф. Для формирования нужных данных по кнопке Настройки установите:

- Вид — Расширенный.

Вкладка Отборы по кнопке Добавить отбор :

- Поле — Физическое лицо;

- Условие — Равно;

- Значение — Колокольцев Иван Фомич; — В шапке отчета.

Вкладка Поля и сортировки — не менять установленных настроек.

Вкладка Структура по кнопке Добавить :

- Группируемые поля — Регистратор, установить флажок.

После завершения настройки отчета Контроль срока уплаты НДФЛ , необходимо нажать кнопку Закрыть и сформировать . Программа сформирует отчет.

- Списание с расчетного счета от 19.09.2019 N 5 — документ выплаты работнику сумм при увольнении, установил срок по уплате задолженности в бюджет — 20.09.2019.

- Списание с расчетного счета от 19.09.2019 N 6 — документ уплаты НДФЛ, погасил задолженность по уплате налога в бюджет.

Отсутствие конечного сальдо на дату срока уплаты НДФЛ говорит о том, что НДФЛ уплачен в бюджет вовремя.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Рассмотрим порядок отражения в 1С начисление заработной платы, НДФЛ и..Рассмотрим порядок отражения в 1С начисление заработной платы, НДФЛ и.Договором ГПХ называют соглашение между исполнителем и заказчиком в рамках.

(3 оценок, среднее: 3,67 из 5)

Заполняем платежку на выдачу подотчетных

Код дохода для подотчетных сумм в платежном поручении — 2. Новые правила действуют с 1 июня 2020 года.

Код назначения платежа в платежном поручении

Организации ежедневно заполняют платежные документы, в том числе на перечисление денежных средств физическим лицам. С 1 июня 2020 года действуют новые правила их заполнения. В указаниях Центрального банка России №5286-У от 14.10.2019 разобран вопрос, какой код указывать в платежном поручении при перечислении подотчетных сумм в 2023 г. сотрудникам организации.

Речь идет о цифровом значении поля 20 «Наз.пл». По проставленному в поле значению банк определяет возможность направить часть полученных денег на погашение долгового обязательства физлица, если таковое поступило в кредитную организацию.

Банк России допускает использование трех числовых значений, которые используются в следующих ситуациях:

- 1 — при выплате таких доходов, как заработная плата, премии, вознаграждение по гражданско-правовым договорам, компенсации при увольнении и так далее. Исполнительные взыскания с данных сумм возможны, но ограничены;

- 2 — при перечислении денежных сумм, с которых банк не вправе погасить долговое требование. Сюда относятся компенсации работникам, декретные пособия, алименты;

- 3 — при переводе сумм, попадающих под действие подпунктов 1 и 4 статьи 101 ФЗ-229 от 02.10.2007.

Перечисление под отчет сотруднику

Случаи, когда необходимо возместить сотруднику понесенные расходы, выплатить командировочные или оплатить предоставленный авансовый отчет, часто происходят при функционировании предприятия. И у бухгалтера возникает вопрос, нужно ли заполнять код назначения платежа при переводе под отчет денежных средств.

В этом вопросе имеют место две позиции:

- Банк России не приравнивает подотчетные суммы к доходам работника и рекомендует оставлять поле 20 в платежном поручении пустым.

- Код назначения платежа при перечислении подотчетному лицу — 2 — по аналогии с командировочными компенсациями.

Обе позиции справедливы. С одной стороны, подотчетные суммы являются не дополнительным доходом сотрудника, а компенсацией за понесенные им расходы от имени организации. В то же время корректно заполненное поле 20 поможет избежать ошибок в банке, если у подотчетника имеются непогашенные обязательства, и претензий со стороны налоговой инспекции.

Важно понимать, что необходимо правильно заполнить не только цифровое значение поля, но и безошибочно написать назначение платежа в банковском документе.

Пример 1. Сотрудник направлен в командировку, ему полагаются командировочные выплаты в размере, установленном внутренним положением организации. Бухгалтер определил код дохода командировочных в платежном поручении в соответствии с указаниями ЦБ.

На практике, сотрудники нередко тратят личные средства на нужды организации, а затем оформляют по установленной форме авансовый отчет и прикладывают к нему документы, подтверждающие понесенные расходы. После одобрения авансовый отчет сотрудника подлежит оплате в сумме подтвержденных издержек. Цифровой код дохода по авансовому отчету в платежном поручении — 2.

Пример 2. Сотрудник предоставил в бухгалтерию АО и приложил кассовый и товарный чек из канцелярского магазина. Отчет одобрен руководителем и подлежит оплате.

Из приведенных примеров видно, что код в платежках на возмещение по авансовому отчету и на оплату командировочных совпадает.

Какой код вида дохода ставить в платежном поручении

Компании и ИП, которые перечисляют сотрудникам зарплату и другие выплаты физлицам, должны указывать в платежном поручении код дохода. Всего их пять.

Зачем нужны коды вида дохода

Чтобы перечислить сотрудникам зарплату или другие выплаты, компания или ИП оформляет платежное поручение и отправляет его в банк. Банк по этому документу перечисляет деньги на счета сотрудников.

При перечислении денег физлицам в платежном поручении нужно указывать реквизит — код вида дохода. Его ставят в платежках, чтобы показать банку, с каких доходов человека можно, а с каких нельзя удерживать долги, которые он обязан выплатить по исполнительным документам. Всего есть пять кодов.

Разберемся на примере, как это происходит.

Ирина заняла у Натальи деньги под расписку и не отдает их. Наталья подала в суд и выиграла процесс. Ирина не может отдать долг сразу, и суд решил взыскать долг частями с ее доходов. Для этого он выдал истцу исполнительный лист — документ, который подтверждает, что ответчик должен выполнить решение суда. На основании этого документа судебные приставы смогут взыскать долг.

Взыскать задолженность по исполнительному листу деньгами можно двумя способами:

- Из заработной платы при ее выплате. Для этого нужно отправить документ на работу должнику.

- Списать с банковских счетов должника, в том числе и с зарплатного счета. Для этого нужно отправить исполнительный лист в банк, где находятся счета должника.

Есть доходы, с которых нельзя удерживать долги по исполнительным листам, например алименты, пособия на ребенка, материальную помощь пострадавшим из-за чрезвычайных ситуаций и другие. Кроме того, иногда на счет приходят деньги, которые не относятся к доходам человека: командировочные, подотчетные, выданные авансом на рабочие задачи и другое.

Чтобы банк мог правильно списать суммы с банковского счета, ему нужно точно знать, можно ли с пришедшей выплаты взыскивать долги и какая это выплата — единовременная или периодическая. Для этого Центробанк изменил коды и обязал их указывать всех, кто перечисляет деньги физлицам.

В нашем примере так: если на счет Ирины поступит зарплата, банк удержит с нее взыскание, а вот с пособия на ребенка — нет.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Как определить код дохода

В поле 20 «Наз. пл.» платежного поручения при расчете с физлицами нужно проставить один из пяти кодов платежа. Он зависит в том числе от того, периодическая выплата или разовая. Для некоторых видов доходов ставить код не нужно.

Работодатель сам решает, какой это тип выплаты. Если деньги перечисляют каждый месяц, выплату можно назвать периодической, например алименты. К разовым переводам можно отнести материальную помощь в связи с чрезвычайной ситуацией или пособие на погребение.

Код 1. Цифру 1 ставят, когда перечисляют выплаты, из которых можно удерживать долги по исполнительным документам. Это зарплата, премии, отпускные, больничные, вознаграждение по ГПД — гражданско-правовому договору, — денежные подарки.

В таблице собрали примеры — сколько можно удерживать из зарплаты сотрудника по исполнительным документам.

Сколько можно удержать из зарплаты Пример 50% — максимальный размер удержаний вне зависимости от количества исполнительных листов Допустим, у Иванова зарплата на руки 50 000 ₽. Если на Иванова в банк поступил исполнительный лист — например, по возмещению ущерба другой компании, — ежемесячно банк имеет право удерживать не более 50% зарплаты, то есть максимум 25 000 ₽ 70% — удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением К примеру, на Иванова с окладом 50 000 ₽ поступил еще один исполнительный лист на уплату алиментов на ребенка. Теперь банк будет взыскивать из его зарплаты сумму по двум исполнительным листам, но не более 70% — максимально 35 000 ₽ Если в постановлении пристава или в заявлении должника есть требование о сохранении месячного дохода в размере прожиточного минимума, эта сумма после удержания должна остаться у человека.

Код 2 ставят для периодических выплат, с которых нельзя удерживать суммы по исполнительным документам. Например, алиментов или компенсаций за изнашивание инструмента, принадлежащего работнику.

Код 3 ставят для периодических выплат, с которых можно удерживать алименты на детей и возмещение вреда в связи со смертью кормильца. Например, ежемесячное возмещение вреда, причиненного здоровью.

Код 4 используют для разовых выплат, с которых нельзя ничего удерживать. Например, с суточных и возмещения работнику командировочных расходов или с компенсации стоимости санаторных и курортно-оздоровительных путевок работникам и членам их семей.

Код 5 ставят, когда перечисляют разовые выплаты, с которых можно удерживать только алименты детям и возмещение вреда из-за смерти кормильца. Это разовая выплата в возмещение вреда здоровью.

Код не проставляется. Поле остается пустым при переводе денег, которые не относятся к доходам, и потому с них нельзя списывать долги.

Например, сотруднику перечисляют подотчетные деньги, компенсируют расходы на покупку чего-либо для компании, возвращают или выдают заем.

Чтобы было понятнее, мы собрали выплаты в таблицу.

Код Вид выплаты Пример выплаты 1 Выплаты, из которых можно удерживать долги по исполнительным документам Зарплата, премия, компенсация за неиспользованный отпуск, отпускные, оплата больничного, вознаграждение по договору ГПХ, дивиденды, выходное пособие при сокращении, оплата времени простоя 2 Периодические выплаты, с которых нельзя ничего удерживать Алименты, ежемесячная компенсация за использование личных инструментов работника в служебных целях 3 Периодические выплаты, с которых можно удерживать только алименты на детей и возмещение вреда в связи со смертью кормильца Ежемесячная выплата в счет возмещения вреда здоровью 4 Разовые выплаты, с которых нельзя ничего удерживать Возмещение командировочных расходов, пособие на погребение 5 Разовые выплаты, с которых можно удерживать только алименты детям и возмещение вреда из-за смерти кормильца Разовая выплата в счет возмещения вреда здоровью Не ставится В остальных случаях Подотчетные деньги, выдача или возврат займа Как заполнять платежные поручения

Компании и ИП, которые платят людям, должны заполнять платежку по определенным правилам:

- вносить сумму взыскания в назначение платежа;

- указывать код дохода в поле 20 «Наз. пл.»;

- при выплате зарплаты нескольким работникам оформлять одну платежку на всю сумму и к ней прикладывать реестр платежей.

Сумму взыскания — в назначение платежа. Если работодателю поступил исполнительный лист на сотрудника и деньги удержаны, сумму взыскания нужно указать в платежном поручении на перечисление зарплаты.

Ее указывают в реквизите 24 «Назначение платежа» так:

- символ «//»;

- буквы «ВЗС», то есть взысканная сумма;

- символ «//»;

- сумма цифрами. Рубли отделяются от копеек дефисом «-». Если взысканная сумма в целых рублях, то после дефиса «-» указывается «00»;

- символ «//».

Например, сумма взыскания — 15 000 ₽. Запись будет выглядеть так:

Код дохода — в поле 20. Когда компания платит зарплату работникам, вознаграждение по договору или совершает любую другую выплату дохода человеку, нужно указывать код вида дохода в платежном поручении — в поле 20 «Назначение платежа кодовое», а в платежке — «Наз. пл.».

Платежка с удержанием долга из зарплаты сотрудника будет выглядеть так:

Компания платит нескольким сотрудникам — общая платежка и реестр платежей. Если компания или ИП платит зарплату сразу нескольким сотрудникам, надо создать платежку на общую сумму всех выплат.

К общей платежке оформляют реестр платежей. В нем указывают лицевые счета сотрудников, удержанные суммы и суммы к выплате. Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Как выбрать правильный код в разных ситуациях

Разберем, как ставить код при заполнении платежных поручений, на примере некоторых выплат.

Сначала нужно проверить, является ли выплата доходом человека. Например, зарплата, премия, компенсация при увольнении — это доход сотрудника, нужно поставить код 1.

Если выплата не доход — например, полученный заем от работодателя или деньги, выданные под отчет, — то код вообще не ставим.

Разберем на примерах.

Перечисление по договорам ГПХ. Например, компания или ИП арендуют у человека небольшой склад и перечисляет ему арендную плату. Такая выплата — доход арендодателя. Значит, при перечислении денег нужно указать код 1.

Перечисление по договорам займа. Компания заняла деньги под проценты у своего участника и ежемесячно возвращает долг с процентами. Проценты по договору займа — это доход участника-займодавца. Значит, в платежке нужно поставить код 1.

Перечисление командировочных. Сумма командировочных включает разные выплаты: суточные, оплату проживания, проезда и провоза багажа.

Суточные и компенсация уже понесенных затрат — это не доход работника. Значит, смотрим ст. 101 закона 229-ФЗ: в ней есть компенсационные выплаты, к которым как раз относятся суточные и компенсация понесенных расходов. Поэтому при их перечислении следует проставить код 4.

А вот при перечислении сотруднику денег, к примеру на деловой ужин с клиентом, то есть подотчета, никакого кода ставить не нужно, потому что это не доход физлица, а подотчетные деньги компании или ИП.

Выплата компенсации за использование собственного автомобиля. Региональный менеджер ездит к клиентам на личном автомобиле, а компания или ИП ежемесячно перечисляют компенсацию за это. По компенсации за использование личного автомобиля проставляют код 2.

Если сотрудник пользуется своим ноутбуком для работы, а компания или ИП ему за это доплачивает, то при перечислении такой компенсации в поле 20 следует поставить цифру 2. Это будет компенсационной выплатой.

Что будет, если указать неверный код дохода

Ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например, взыщет долг с алиментов на ребенка или, наоборот, не спишет то, что должен был списать. Последствия зависят от того, какие основания были у банка для списания.

Исполнительные документы или постановление пристава. Судебные приставы могут оштрафовать за предоставление недостоверных сведений об имущественном положении должника:

- малую компанию или ИП — на 15 000—20 000 ₽;

- среднюю или крупную компанию — на 50 000—100 000 ₽;

- должностное лицо, отвечающее за заполнение платежек, — на 15 000—20 000 ₽.

Удержание в счет погашения кредита или займа. Штрафа от судебных приставов не должно быть, поскольку нет исполнительного производства.

В законе о потребительском кредите нет наказания за ошибку с кодом. Но оговорено, что если в поле 20 кода нет или код указан неверно, банк не получает дополнительного согласия заемщика на списание.

Чтобы не пострадал ни кредитор, ни заемщик, лучше следить за кодами. К тому же на получателя денег у банка могут оказаться исполнительные документы либо постановления приставов.

Не должно быть наказания, если перепутать разовые и периодические выплаты — коды 2—5. Заемщик может отозвать в течение 14 дней любое списание с кодами 2 и 3, а на каждое поступление с кодами 4 и 5 банк запросит у заемщика отдельное согласие, по которому сам и примет решение. В рамках исполнительного производства для поступлений с кодами 2—5 вообще неважно, разовые они или периодические.

Исправить ошибку в поле 20 платежки можно только одним способом — отозвать ее до того, как банк спишет деньги с расчетного счета. Затем нужно представить в банк платежку с верными данными.

Что писать в назначении платежа при увольнении сотрудника

Определение Третьего кассационного суда общей юрисдикции от 01.02.2021 по делу № 88-97/2021

Комментарий

Соглашением о расторжении трудового договора сотруднику может быть установлена выплата выходного пособия. Подтверждением перечисления такого пособия является платежное поручение. Но чтобы отличить выходное пособие по соглашению от остальных выплат при увольнении, в платежке необходимо соответствующим образом заполнить поле «назначение платежа».

Третий кассационный суд рассмотрел спор, возникший в результате неверного заполнения указанного поля при осуществлении выплат в связи с увольнением. Так, все суммы были перечислены с указанием «заработная плата».

Работник настаивал на том, что предусмотренное соглашением выходное пособие ему не перечисляли. Работодатель утверждал, что все предусмотренные соглашением суммы сотруднику перечислили вместе с заработной платой за отработанное время. Однако при заполнении платежного поручения ошибочно указали «заработная плата» в назначении платежа.

Судьи изучили все документы и согласились с работодателем. Они признали, что фактически уволенному работнику выплатили выходное пособие, установленное соглашением об увольнении, и остаток зарплаты. При этом судьи согласились, что некорректное обозначение в платежном документе вида назначения платежа не повлекло нарушения трудовых прав уволенного работника.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта: