Виды оценки основных средств.

Планирование и учет воспроизводства основных фондов осуществляются в натуральных и стоимостных показателях. Натуральные измерители применяются при расчетах производственной мощности предприятий, организации производственного процесса, определении технического состояния средств труда и их качественной характеристики.

В экономике более широкое использование имеет система стоимостных показателей. В денежном выражении осуществляется сводный учет и планирование на всех уровнях управления воспроизводственным процессом основного капитала, а также начисление и использование амортизационного фонда, включение износа средств труда в себестоимость продукции, планирование объемов и источников финансирования капитальных вложений и др.

В управлении основными фондами используется дифференцированная система стоимостных оценок, которая определяется целевой установкой измерения стоимости основного капитала: для внутрипроизводственной деятельности и оценки результатов, для начисления амортизации и расчета налогов, для продажи и сдачи в аренду, залоговых операций и др. Базовыми видами оценок основных фондов являются: первоначальная, восстановительная и остаточная стоимость.

Полная первоначальная стоимость основных фондов представляет собой сумму фактических затрат в действующих ценах на: приобретение или создание средств труда: возведение зданий и сооружений, покупку, транспортировку, установку и монтаж машин и оборудования и др. По полной первоначальной стоимости основные фонды принимаются на баланс предприятия, и она остается неизменной в течение всего срока службы средств труда и пересматривается при переоценке основных фондов предприятия или уточняется при модернизации или капитальном ремонте. Амортизация основных фондов также начисляется с полной первоначальной стоимости. По этой цене средства труда планируются и учитываются в повседневной хозяйственной деятельности. Текущие цены и тарифы на основные фонды постоянно изменяются под влиянием факторов спроса и предложения, инфляции и т.п. С течением времени в первоначальной стоимости основных фондов накапливаются диспропорции и противоречия. Один и тот же станок или машина, приобретенные в разные годы, числятся по разной стоимости. Первоначальная стоимость основного капитала перестает отражать действительную его оценку в сегодняшних (текущих) условиях хозяйственной деятельности. Показатели, исчисляемые с использованием первоначальной стоимости фондов (капиталоотдача, рентабельность, платежеспособность, ликвидность и др.) перестают отражать их действительный уровень. Крупные проблемы возникают в управлении амортизацией, себестоимостью, а, следовательно, прибылью и налогами. Возникает необходимость переоценки основных фондов и приведения их к единым ценностным измерителям.

Восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях на момент переоценки. Она отражает затраты на приобретение и создание переоцениваемых объектов в ценах, тарифах и других нормативах, действующих на установленную дату.

Полная восстановительная стоимость – это сумма расчетных затратив приобретение или возведение новых средств труда, аналогичных переоцениваемым.

Остаточная стоимость основных фондов представляет собой разницу между полной первоначальной или полной восстановительной стоимостью и начисленным износом, т.е. это денежное выражение стоимости средств труда, не перенесенной на изготовляемую продукцию, на определенную дату. Остаточная стоимость позволяет судить о степени изношенности средств труда, планировать их обновление и ремонт. При проводимых переоценках фондов одновременно уточняется размер начисленного износа по каждой единице средств труда. Также определяется восстановительная стоимость с учетом износа. Она рассчитывается в процентах к полной восстановительной стоимости на основе данных бухгалтерского учета.

Ликвидационная стоимость основных средств — это стоимость реализации изношенных и снятых с производства основных фондов (часто цена лома).

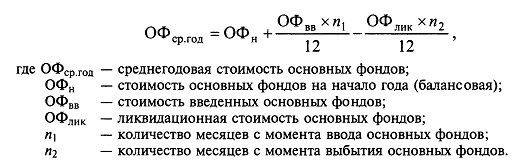

Для расчета экономических показателей определяется среднегодовая стоимость основных фондов. Расчет ведется на основе первоначальной стоимости основных фондов с учетом их ввода и ликвидации по формуле

Балансовая стоимость – стоимость, по которой, основные фонды учитываются в балансе предприятия по данным бухгалтерского учета об их наличии и движении. На балансе предприятия стоимость основных фондов числится в смешанной оценке: объекты, по которым производилась переоценка, учитываются по восстановительной стоимости на установленную дату, а новые средства труда, приобретенные (или возведенные) после переоценки, – по первоначальной стоимости. В практике работы предприятий и в методических материалах балансовая стоимость нередко рассматривается как первоначальная, так как восстановительная стоимость на момент последней переоценки совпадает с первоначальной стоимостью на эту дату.

Виды оценки основных средств

Основные средства как важнейший элемент внеоборотных активов, многократно участвуя в процессе производства, постоянно изменяют свою стоимость под влиянием различных факторов: износа, конъюнктуры рынка, инфляции и др. Со временем первоначальная стоимость основных средств перестает отражать их реальную оценку, а показатели, исчисленные на ее основе и используемые для принятия управленческих решений, давая неверные сигналы, могут исказить процесс управления предприятием. Поэтому возникает настоятельная необходимость периодической оценки основных средств. Натуральные показатели применяются при планировании производственного процесса и расчете производственной мощности предприятия. Денежный учет необходим для определения общей величины основных средств, их структуры, расчета амортизационных отчислений, оценки эффективности использования.

Основные средства имеют следующие виды денежной оценки. Первоначальная стоимость — это стоимость основных средств в момент их производства и ввода в эксплуатацию в ценах данного года. По этой стоимости они принимаются к бухгалтерскому учету.

Первоначальной стоимостью основных средств, приобретенных за плату, считается сумма фактических затрат предприятия на их приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов. Такими затратами могут быть:

■ суммы, уплачиваемые в соответствии с договором поставщику или подрядчику;

■ оплата за информационные и консультационные услуги, связанные с приобретением основных средств;

■ регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением прав на объект основных средств;

■ иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Предприятие приобретает в Германии оборудование за 100 тыс. евро. Услуги торгового посредника составили 3 тыс. евро, транспортные расходы — 5 тыс. евро, таможенная пошлина — 10 тыс. евро. Расходы по монтажу и пуску обошлись предприятию еще в 30 тыс. руб. Первоначальная стоимость, по которой оборудование будет принято к бухгалтерскому учету, составит: (100 + 3 + 5 + 10) • 40 + 30 = 4750 тыс. руб. Здесь 40 — это курс рубля к евро.

Первоначальной стоимостью основных средств, внесенных в уставный капитал предприятия, считается их денежная оценка, согласованная с учредителями.

Первоначальной стоимостью основных средств, полученных по договору дарения (безвозмездно), признается их рыночная стоимость на дату принятия к учету.

Поскольку текущие цены на основные средства, как было подчеркнуто выше, постоянно изменяются, то постоянно возникает необходимость их переоценки. Существуют различные виды стоимости основных средств.

Текущие цены на основные средства постоянно изменяются под влиянием рынка, инфляции и т. п. Со временем первоначальная стоимость основных средств перестает отражать реальную их оценку, а показатели, исчисленные на ее основе, могут исказить процесс управления предприятием. Возникает необходимость переоценки основных средств.

Восстановительная (текущая) стоимость — это сумма денежных средств, которая должна быть уплачена предприятием на дату проведения переоценки в случае необходимости замены какого-либо объекта основных средств. Она важна для определения величины затрат, которые потребуются на замену фондов, и складывается из тех же элементов, что и первоначальная стоимость.

Предприятие имеет право не чаще одного раза в год переоценивать объекты основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Остаточная стоимость представляет собой первоначальную, или восстановительную, стоимость основных средств за минусом начисленной амортизации. Это денежное выражение стоимости средств труда, еще не перенесенной на изготовленную продукцию.

Балансовая стоимость — это стоимость основных средств, по которой они учитываются в балансе предприятия по данным бухгалтерского учета.

Таким образом, стоимостную оценку ОФ производят:

· по первоначальной стоимости (ОФп) (цена приобретения объекта, доставка и установка объекта);

· по восстановительной стоимости (ОФвос) (затраты на воспроизводство основных фондов в современных условиях);

· по остаточной стоимости (ОФост) (разность между балансовой стоимостью и величиной износа);

· по ликвидационной стоимости (ОФлик) (стоимость основных фондов на момент выбытия из процесса производства или стоимость металлолома).

| Первоначальная | = | Цена закупки | + | Транспортные | Установка |

| стоимость | ОФ | расходы | и монтаж | ||

| Восстановительная | Первоначальная | Коэффициент | |||

| стоимость | стоимость | пересчета | |||

| Остаточная стоимость | = | Балансовая стоимость | — | Амортизация |

Рис. 1. Виды стоимостных оценок ОФ

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Какие существуют виды оценок основных средств?

Натуральная и денежная оценка основных средств предприятия

Как правило, компании при ведении учета ОС используют как натуральные показатели оценки, так и денежные. Что они из себя представляют?

Натуральные показатели оценки ОС — это какие-либо сведения об объекте ОС фирмы, характеризующие его с определенной качественной стороны. Например, производственные помещения характеризуются площадью, оборудование, необходимое для выполнения производственных операций, — мощностью и т. д.

Натуральные показатели в большинстве случаев приводятся в официальных сопроводительных документах к тому или иному ОС (в частности, в технических паспортах оборудования, в проектной документации по зданию и т. д.).

ВАЖНО! Натуральные показатели используются фирмой для планирования деятельности на перспективу, расчета плановых объемов производства. В учете такая информация отражается в инвентарной карточке объекта.

Денежные показатели оценки ОС призваны охарактеризовать конкретный объект ОС в едином стоимостном эквиваленте. Именно денежная оценка является наиболее значимой с точки зрения учета, поскольку на основании различных стоимостных оценок впоследствии выстраивается расчет налоговых обязательств фирмы, связанных с движением соответствующих ОС.

Денежная оценка ОС также выступает в роли вводной информации, на основании которой в фирме строится планирование как налоговых обязательств, так и перспективных объемов производства и показателей плановой рентабельности бизнеса.

Если в части натуральных оценок ОС больших трудностей с учетом не возникает (они определяются на основании техдокументации к объекту ОС и отражаются в инвентарной карточке), то денежная оценка ОС — более сложный и комплексный вопрос.

Учет ОС ведется в соответствии с ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», которые вступили в силу с 01.01.2022. Их можно было применять и раньше, что следовало отразить в учетной политике предприятия.

Какими бухгалтерскими записями в учете отражать основные операции с объектами ОС при применении ФСБУ 26/2020 и ФСБУ 6/2020, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ и переходите в Путеводитель.

Что важно помнить о денежной оценке ОС?

Существует несколько видов стоимостных измерений ОС. К ним относятся, в частности, следующие виды стоимости:

- Первоначальная — это такая сумма расходов, которую фирма понесла в связи с приобретением того или иного ОС. Первоначальная стоимость ОС зависит от того, каким образом оно поступило. К примеру, если компания купила ОС, то первоначальной стоимостью будет цена приобретения плюс расходы, связанные с доведением ОС до состояния готовности к использованию в производстве.

ВАЖНО! На основании первоначальной стоимости компания впоследствии рассчитывает сумму амортизации по ОС.

- Переоцененная — равная или существенно не отличающаяся от справедливой стоимости.

Как провести и учесть переоценку основных средств, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

- Справедливая — стоимость, основанная на рыночных данных. Является более широким понятием по сравнению с рыночной стоимостью.

- Рыночная — таковой выступает цена, по которой конкретное ОС (с присущими ему степенью износа и фактическим состоянием) может быть продано третьему лицу в условиях рынка. Для определения рыночной оценки ОС необходим оценщик.

- Ликвидационная — сумма, которую получила бы организация при выбытии ОС при условии, что ОС находится в состоянии, характерном для окончания срока полезного использования, за минусом расходов на выбытие.

- Балансовая — это первоначальная стоимость за вычетом амортизации и обесценения.

Итоги

Специалистам учета на предприятии следует помнить, что существуют 2 группы оценки ОС: натуральная и денежная. При этом если натуральная оценка, как правило, характеризует объект с качественной стороны, то денежная требуется для расчета налоговых обязательств компании, а также для эффективного планирования деятельности. Поэтому любая фирма должна понимать, как корректно исчислить первоначальную, справедливую, ликвидационную, балансовую и рыночную стоимость.

Оценка основных средств

С момента государственной регистрации компании все, что имеет отношение к ее жизни и деятельности, фиксируется в бухгалтерском учете. Это касается не только прибыли, которую предприятие получает, или его расходов, но и всего имущества, которым оно владеет. Фундаментом, на котором строится деятельность компании, являются ее основные средства. Что это такое? В чем разница между основными и оборотными средствами? Зачем регулярно оценивать и переоценивать материальные активы? Какие способы применяют, чтобы оценить основные средства? Поговорим об этом в статье.

Что такое основные средства и каковы их признаки?

Основные средства (или ОС) компании — это имущество, которое образует ее материально-техническую базу, является основой для ее деятельности по производству товаров или услуг, выполнения различных видов работ или обеспечения основных нужд предприятия. Другими словами, ОС — это необоротные активы компании.

Отличить основные (необоротные) средства от оборотных можно по следующим признакам:

ОС имеют материально-вещественную (физическую) форму, их можно оценить — увидеть, потрогать, определить точный размер;

эта форма не меняется или незначительно меняется в ходе эксплуатации;

материальные активы являются собственностью компании;

они были приобретены не для последующей перепродажи, а для использования предприятием в его деятельности — производственной, хозяйственной, управленческой и т. д.;

предприятие планирует пользоваться своими материальными объектами (ОС) не менее 12 месяцев;

эксплуатация ОС приносит компании прибыль.

Нормативной базой для причисления активов компании к основным средствам является новый стандарт ФСБУ 6/2020 «Основные средства», который вступил в силу в 2022 году.

Что же относится к материальным активам компании (ее ОС):

принадлежащая предприятию земля;

здания и сооружения;

компьютеры и оргтехника;

продуктивный и рабочий скот и т. д.

Не являются основными средствами:

спецодежда и обувь;

тара для хранения продукции;

посадочный материал (даже если это саженцы многолетних растений);

промысловое оборудование (например, сети для лова рыбы);

инструменты для работы в лесу (например, тросы, бензопилы, временные дороги) и т. д.

Не относится к основным средствам и готовая продукция — она предназначена для реализации.

Зачем оценивать ОС?

По сути, основные средства — это тот фундамент, на котором строится деятельность предприятия. От объемов ОС, их состояния может зависеть и прибыль, на которую может рассчитывать компания, и убытки, которые ей могут угрожать.

Оценка основных средств организации нужна для:

формирования финансовой отчетности (в соответствии как с российскими, так и с международными стандартами);

анализа текущего положения дел в компании;

оптимизации налоговой нагрузки;

прогнозов, касающихся финансового состояния предприятия в будущем;

принятия каких-либо управленческих решений.

Оценку и переоценку основных фондов проводят, когда:

планируется покупка или продажа недвижимости;

нужен кредит, обеспечением которого станет залоговое имущество;

возникают имущественные споры;

необходимо определить страховые суммы;

рассматривается возможность реструктуризировать задолженность предприятия;

нужно определить вклад в уставной капитал;

компания проходит процедуру банкротства.

Какие виды оценки бывают?

Оценка ОС может быть натуральной и денежной (или стоимостной). В чем их суть?

Натуральная оценка

Натуральными мерилами основных материальных активов компании могут быть:

площадь офисных, торговых, складских и других помещений;

мощность производственного оборудования, спецтехники;

объем контейнеров или хранилища;

количество зданий, станков, единиц автотранспортных средств и т. д.

Все эти показатели характеризуют конкретные материальные объекты предприятия с качественной стороны, создают наглядную картину того, какими фондами оно владеет. Такие данные, как правило, содержатся в официальной сопроводительной документации — например, в технических паспортах производственного оборудования или проектных документах (пояснительных записках, сметах, схемах и др.) по какому-то зданию. Эту информацию бухгалтерия фиксирует в инвентарной карточке объекта.

Натуральную оценку используют:

при планировании увеличения объемов продаж;

для расчета производственных мощностей;

при определении, в какой степени задействованы основные производственные фонды и т. д.

Денежная оценка

Этот вид оценки ОС имеет большее значение для бухгалтерского учета. Она характеризует материальный объект компании в стоимостном (денежном) эквиваленте и становится основой для:

учета динамики основных фондов;

определения степени износа;

анализа и планирования объемов производства;

расчета амортизационных начислений;

планирования налоговых обязательств;

анализа плановой рентабельности бизнеса;

расчета себестоимости производимой продукции и т. п.

Таким образом, денежная оценка ОС дает возможность определить общую стоимость основных фондов предприятия и проанализировать, насколько эффективно они используются.

Какие методы применяют для оценки ОС?

Оценить основные средства компании можно тремя способами:

по первоначальной стоимости;

по восстановительной стоимости;

по остаточной стоимости.

Организация приобретает, строит или изготавливает основные средства, оплачивает их транспортировку к месту эксплуатации и подготовку к использованию. Сумма фактических расходов на все эти манипуляции в ценах, которые действуют на момент создания, покупки и начала эксплуатации, и будет первоначальной стоимостью ОС. Ее бухгалтеры будут использовать при постановке ОС на баланс, поэтому ее еще называют балансовой стоимостью. А еще первоначальная стоимость будет базой для расчета амортизационных отчислений.

Со временем стоимость ОС меняется. При постоянной эксплуатации оборудование, транспорт изнашиваются, их рыночная стоимость снижается. Недвижимость же наоборот может вырасти в цене — если район, где она расположена, стал более востребованным, популярным. Чтобы привести балансовую стоимость ОС в соответствие с реальной рыночной стоимостью в изменившихся условиях, проводят переоценку. Эта процедура необязательная, добровольная — каждая компания имеет право решать это для себя. Но если начинать проводить переоценку, придется делать это на регулярной основе (не чаще раза в год).

Переоценка дает возможность определить восстановительную стоимость ОС — сумму, которую необходимо было бы потратить в текущий момент, чтобы приобрести, построить или произвести материальные объекты по действующим рыночным ценам.

Остаточной стоимостью ОС будет оценка основных фондов с учетом износа. Она равна разнице между первоначальной (или восстановительной) стоимостью и начисленными амортизационными расходами. Эта сумма фигурирует в бухгалтерском балансе — по ней в отчетах отражаются основные средства.

Стоит иметь в виду, что нормативная база, регламентирующая финансовую отчетность компаний, постоянно обновляется. Совершенствуются механизмы и инструменты ведения учета. Быть в курсе всех новшеств и своевременно внедрять их на предприятии, чтобы избежать проблем с контролирующими органами и соответствовать актуальным требованиям, поможет систематическое повышение квалификации по экономике.

Если же вы хотите сменить сферу деятельности, освоить новую или смежную специальность, ваш вариант — профессиональная переподготовка по экономике.