Налог на имущество при лизинге: кто платит?

Федеральная налоговая служба в своем письме от 25.01.2023 г. № БС-4-21/741 ответила на вопрос, как облагается налогом на имущество недвижимость, переданная в аренду в соответствии с договором лизинга.

Ведомство также разъяснило порядок учета таких активов.

Объекты по налогу на имущество

Согласно с нормами статьи 374 НК РФ, налогом облагается:

- недвижимое имущество, которое учитывается на балансе организации в качестве основного средства (речь об объектах, база по которым определяется как их среднегодовая стоимость);

- недвижимое имущество, находящееся в России и принадлежащее бизнес-субъектам по праву собственности или хозяйственного ведения, а также полученное в рамках концессионного соглашения (база равна кадастровой цене).

С 01.01.2022 действуют новые правила налогообложения имущества, переданного в аренду, в том числе согласно договору лизинга. Он установлен статьей 378 НК РФ.

Эти правила действуют вне зависимости от того, как учитывается сам объект аренды – как ОС или другой актив.

При этом арендодатель определяет остаточную стоимость недвижимого имущества, переданного по соответствующему договору, по правилам, установленным бухучетом для определенного вида активов (ОС, инвестимущество и другие). Речь идет о расчете базы по налогу с учетом среднегодовой стоимости недвижимого имущества.

Учет объектов аренды: как вести

В соответствии с ФСБУ 25/2018 объекты учета могут классифицироваться как операционная или неоперационная (финансовая) аренда.

В первом случае у арендодателя при передаче актива в аренду не меняется ранее принятый порядок учета. Исключением являются только случаи, связанные с корректировкой оценочных значений.

Читайте больше в журнале «Нормативные акты для бухгалтера»

Во втором случае арендодателю необходимо признавать инвестицию в аренду как актив. Это делается по состоянию передачи предмета аренды. Одновременно с признанием инвестиции арендодателю необходимо списать переданный арендополучателю актив.

С нормальными комментариями к нормативным актам дело пойдет веселее! Получите доступ к журналу «Нормативные акты для бухгалтера» cо скидкой!

Как считается остаточная стоимость

Сама инвестиция в аренду оценивается в размере ее чистой цены. Речь идет, по сути, о договорной цене объекта с учетом расходов, связанных с договором.

Чистая стоимость инвестиции в аренду после дня передачи предмета аренды увеличивается на величину начисляемых процентов. При этом ее нужно уменьшать на величину фактически полученных платежей по аренде, что предусмотрено пунктами 32, 33, 36 ФСБУ 25/2018.

Следовательно, при расчете среднегодовой стоимости арендодатель устанавливает остаточную стоимость объекта, которая учитывается как инвестиция в аренду в той оценке, как она указана в бухучете на установленные даты.

Кто платит налог на имущество при лизинге

Федеральный закон от 29.11.2021 № 382-ФЗ (далее – Закон № 382-ФЗ) внес изменения в гл. 25, 30 НК РФ в части порядка учета лизинговых операций в расходах по налогу на прибыль и порядка обложения предмета лизинга налогом на имущество организаций. Нововведения вступают в силу 01.01.2022 п. 3 ст. 3 Закона № 382-ФЗ). Рассмотрим их подробнее.

Налог на прибыль

Согласно п. 10 ст. 258 НК РФ стороны договора финансовой аренды (лизинга) вправе установить в договоре, у кого будет учитываться предмет лизинга, являющийся основным средством. Именно эта сторона включает указанное имущество в соответствующую амортизационную группу (подгруппу) и начисляет по нему амортизацию. Следовательно, в настоящий момент амортизацию в отношении предмета лизинга может начислять лизингодатель или лизингополучатель.

С 1 января 2022 г. это правило утрачивает силу (п. 21 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ). Соответственно, объект ОС, являющийся предметом договора лизинга, будет учитываться для целей налога на прибыль только у лизингодателя – собственника этого имущества (п. 1 ст. 256, п. 1 ст. 257 НК РФ). Он же должен начислять амортизацию по предмету лизинга и учитывать ее в своих расходах. Право применения к основной норме амортизации повышающего коэффициента (не выше 3) у лизингодателя сохраняется (п. 22 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Лизингополучатель в таком случае амортизацию не начисляет. Он будет учитывать в расходах только периодические лизинговые платежи, установленные договором лизинга (пп. 10 п. 1 ст. 264 НК РФ). При этом в указанной норме законодательно закрепили следующее условие. Если по окончании срока действия договора лизинга объект ОС подлежит передаче лизингополучателю в собственность по договору купли-продажи, а в составе лизинговых платежей выделена выкупная стоимость этого объекта, то лизинговые платежи учитываются в составе расходов за минусом указанной выкупной стоимости (п. 23 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Это означает, что часть лизингового платежа, уплачиваемая в счет выкупной стоимости, в текущие расходы лизингополучателя не включается. По сути говоря, она представляет собой предварительную оплату первоначальной стоимости будущего объекта основных средств, который поступит к лизингополучателю после окончания договора лизинга и выкупа этого объекта. Впоследствии первоначальную стоимость выкупленного объекта можно учесть в расходах единовременно или через амортизацию (п. 1, 2 ст. 254, п. 1 ст. 256, п. 1 ст. 257 НК РФ).

К выводу о том, что часть лизингового платежа, составляющего выкупную стоимость предмета лизинга, не учитывается в расходах лизингополучателя и до момента перехода права собственности рассматривается как авансовый платеж, Минфин России приходил и ранее (см. письма от 23.12.2019 № 03-03-06/1/100504, от 18.02.2019 № 03-03-06/1/10341, от 28.01.2019 № 03-03-06/1/4571, от 10.08.2017 № 07-01-09/51246). Подробнее см. здесь. Таким образом, позиция контролирующих органов теперь закреплена законодательно.

Налог на имущество организаций

С 01.01.2022 ст. 378 НК РФ дополняется новым пунктом 3, согласно которому имущество, переданное в аренду (в том числе по договору лизинга), подлежит налогообложению исключительно у арендодателя (лизингодателя) (п. 49 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Это нововведение касается недвижимости, являющейся предметом договора аренды или лизинга, которая облагается налогом на имущество по среднегодовой стоимости. Поясним.

Поскольку собственником недвижимости, переданной в аренду (лизинг), является арендодатель (лизингодатель), то только он является плательщиком налога на имущество, если эта недвижимость облагается исходя из кадастровой стоимости. Это следует из пп. 2 п. 1 ст. 374, п. 2 ст. 375 НК РФ.

С арендной (переданной в лизинг) недвижимостью, которая облагается налогом на имущество по среднегодовой стоимости, ситуация иная. Плательщиком налога в таком случае является та сторона договора аренды (лизинга), у которой объект учтен в бухучете в составе основных средств (пп. 1 п. 1 ст. 374, п. 1 ст. 375 НК РФ). До принятия Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н) указанная недвижимость могла учитываться на балансе в качестве ОС либо у арендодателя (лизингодателя), либо у арендатора (лизингополучателя). Следовательно, та сторона, у которой оно учтено на балансе, уплачивала налог на имущество по среднегодовой стоимости.

В настоящий момент ФСБУ 25/2018 применяется в добровольном порядке, а с 2022 г. вводится на обязательной основе. Как отмечают контролирующие органы, в зависимости от того, применяет организация (арендодатель, арендатор) ФСБУ 25/2018 или нет, а также от условий договора аренды (вида и срока аренды, перехода права собственности на предмет аренды и др.), предмет аренды (лизинга) может учитываться в бухучете в качестве ОС одновременно у арендодателя (лизингодателя) и у арендатора (лизингополучателя). Поэтому сегодня нередко возникает неясность, кто именно должен платить налог на имущество организаций.

(См. письма Минфина России от 17.01.2020 № 03-05-05-01/2146, от 21.01.2020 № 03-05-04-01/2993, доведено до сведения налоговых инспекций письмом ФНС России от 23.01.2020 № БС-4-21/926).

Таким образом, в дальнейшем указанные затруднения возникать не должны, поскольку любая арендная (переданная в лизинг) недвижимость будет облагаться налогом на имущество вне зависимости от каких-либо условий исключительно у арендодателя (лизингодателя).

Учреждение получило объект в лизинг: кто будет платить налог на имущество?

Согласно СГС «Аренда» при заключении учреждением договора лизинга, по которому оно является лизингополучателем, данный договор классифицируется как финансовая аренда, а объект лизинга учитывается на балансе в составе основных средств. Причем учитывать полученное в лизинг имущество на счете 101 00 нужно даже если по договору учреждение не является его балансодержателем (письмо Минфина России от 5 марта 2019 г. № 02-06-07/14096).

По мнению Минфина России, в случае если условиями договора лизинга определено, что балансодержателем объекта лизинга является передающая сторона и, соответственно, она уплачивает налог на имущество, то во избежание двойного налогообложения лизингополучатель вправе не включать стоимость этого объекта у себя в налогооблагаемую базу по налогу на имущество. То есть сторонам необходимо согласовать, кто будет платить налог на имущество в подобной ситуации.

Полагаем, что аналогичным образом следует решать вопрос с налогообложением имущества и в иных случаях финансовой аренды, в частности, при заключении такого договора с коммерческой организацией. Ведь получая имущество в финансовую аренду от коммерческой организации, учреждение в соответствии с СГС «Аренда» учитывает его на балансовом счете 101 00, в то же время у передающей стороны этот объект также продолжает числиться на балансе в составе основных средств. То есть обе стороны одновременно являются балансодержателями объекта аренды, а значит, и плательщиками налога на имущество, если речь идет о недвижимости.

Противоположная ситуация возникает при передаче коммерческой структуре государственного или муниципального имущества в финансовую аренду – учреждение учитывает переданный объект на забалансовом счете 25, но и у арендатора он тоже числится за балансом. И в этом случае налог на имущество не платит ни одна из сторон, что вызывает претензии налоговой службы.

Очевидно, данная проблема разрешится с вступлением в силу федерального стандарта «Аренда» для негосударственного сектора, намеченным на 2022 год. Но на сегодняшний день предложенный финансовым ведомством подход позволяет по договоренности с контрагентом решить вопрос уплаты налога на имущество и избежать споров с налоговой инспекцией.

Налог на имущество лизингодателя с 2022

С 01.01.2022 налог на имущество по объектам, переданным в аренду уплачивает арендодатель (лизингодатель)(п. 3 ст. 378 НК РФ).

Если договор заключен до 2022 года и стороны решили не менять порядок учета объекта лизинга (оставить на балансе лизингополучателя), налог на имущество все равно уплачивает лизингодатель (Письмо Минфина от 15.02.2022 N 03-03-06/1/10332).

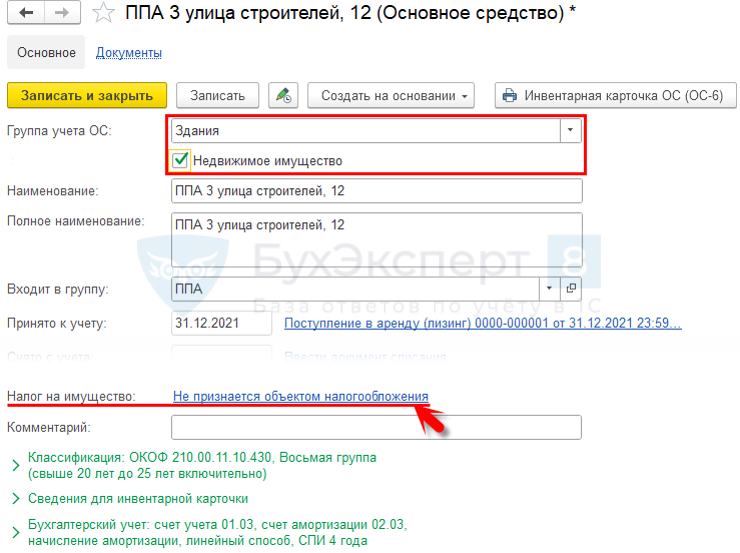

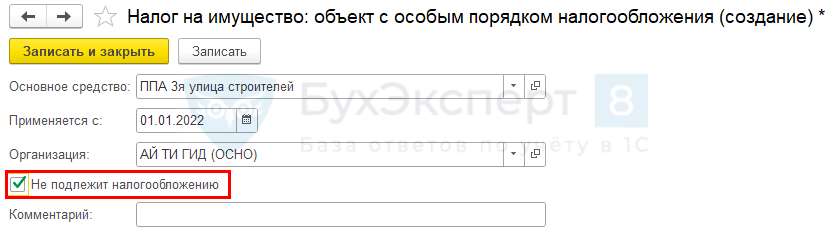

ППА в 1С в целях налога на имущество

Справочники – Основные средства

Главное – Налоги и отчеты – Налог на имущество – Объекты с особым порядком налогообложения

Налоговая база лизингодателя

Арендодатель (лизингодатель) определяет налоговую базу по налогу на имущество

- для договоров операционной аренды по ОС на балансе

- среднегодовая стоимость ОС

- кадастровая стоимость

- среднегодовая стоимость чистой инвестиции в аренду

- кадастровая стоимость.

В 1С Бухгалтерия НЕ реализовано.

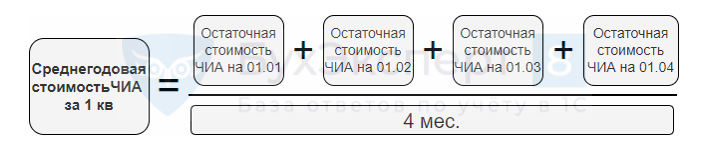

Среднегодовая стоимость чистой инвестиции в аренду (ЧИА):

Остаточная стоимость ЧИА определяется по регистрам БУ (Письмо Минфина от 14.12.2021 N 03-05-05-01/101642):

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно