Как отказаться от заявки на кредит в Сбербанк Онлайн

Сбербанк Онлайн – удобный бесплатный сервис, через который клиент может выполнить практически все операции, доступные через офис. Через личный кабинет можно отправить запрос на получение кредита. Разберем, как удалить заявку на кредит в Сбербанк Онлайн, если вы передумали или нуждаетесь в другом продукте. В конце статьи подготовлены ответы на актуальные вопросы, которые возникают при удалении анкеты.

Можно ли аннулировать заявку, если передумали?

Всем знакома знаменитая фраза «время – это деньги». При получении заявки специалист банка тратит свое время на изучение анкеты и анализа кредитной истории. Поэтому, если после отправления анкеты ваши планы изменились, моментально аннулировать заявку нельзя.

Если анкета находится на рассмотрении, то ничего с ней сделать нельзя. Поэтому нет смысла:

- звонить по бесплатному телефону службы поддержки клиентов;

- писать в онлайн-чат.

Отменить запрос или отказаться от получения денег дистанционно можно после получения положительного решения.

Способы удаления заявки в Сбербанк Онлайн?

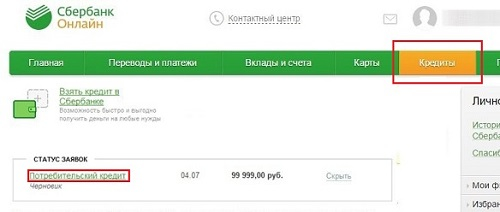

Если при заполнении анкеты есть сомнения, то следует знать, как отказаться от заявки на кредит в Сбербанк онлайн. Стоит учитывать, что после заполнения анкеты ей присваивается четыре статуса рассмотрения.

- Черновик.

- Обрабатывается.

- Одобрено.

- Отклонено.

В последнем случае ничего удалять не нужно, поскольку Сбербанк отказал в выдаче денег. Разберем, как на остальных стадиях можно отказаться от кредитного продукта в режиме реального времени.

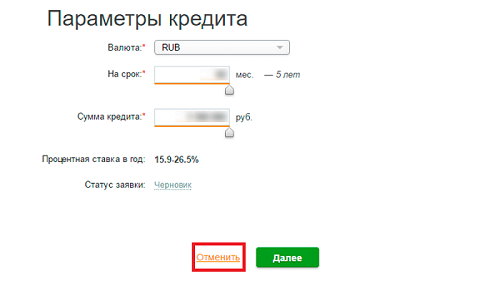

Как отменить заявку в статусе «Черновик»

Это самый простой способ отказа от денег, поскольку анкета не отправлена в банк для рассмотрения. Чтобы удалить анкету в статусе «Черновик», потребуется:

- Пройти авторизацию в личном кабинете.

- Войти в меню «Кредиты».

- Выбрать оформленный запрос.

- Кликнуть «Отменить».

- Обновить страницу, чтобы убедиться в том, что анкета удалилась.

Как отменить заявку в статусе «Обрабатывается»

После заполнения всех разделов анкеты и отправления ее в Сбербанк напротив заявки появляется статус «Обрабатывается». С этого момента специалист банка рассматривает анкету, изучает платежеспособность и кредитное досье клиента.

Аннулировать заявку самостоятельно на этой стадии через личный кабинет не получится. Также отменить заявку не сможет сотрудник службы поддержки. Поэтому не стоит тратить время и обращаться с паспортом в офис банка.

Единственный выход – это получить решение и только после этого отказаться от денег. Сделать это можно сразу или спустя несколько дней.

Как отменить заявку в статусе «Одобрено»

Как отказаться от кредита в Сбербанк онлайн, если банк вынес положительное решение? В этом случае клиенту потребуется:

- Пройти авторизацию.

- Выбрать раздел «Кредиты».

- Войти в одобренное банком предложение.

- Кликнуть «Отказаться».

Никаких штрафных санкций банк не применяет к заемщикам, которые отказались в получении денег после вынесения положительного решения. Единственный нюанс, который важно учитывать заключается в том, что если спустя несколько дней подать повторную заявку, банк может отказать на скоринговой проверке.

Поэтому, перед тем как удалить одобренную заявку, следует все проанализировать или дождаться, пока срок действия истечет. Если не устраивает сумма, то лучше попробовать обговорить детали кредитования с менеджером.

Вывод

Подводя итог, следует отметить, что каждый клиент должен знать, как удалить заявку на кредит при заполнении анкеты через личный кабинет. Важно знать, что сохраненный черновик автоматически удаляется спустя 60 дней, а одобренная анкета через 30 дней. После того как анкета находится на проверке, аннулировать заявку самостоятельно или через сотрудника банка нельзя.

Часто задаваемые вопросы

Можно аннулировать договор после его подписания?

Да. Для этого потребуется совершить визит в офис банка с паспортом. В отделении потребуется погасить задолженность с учетом начисленных процентов. Сбербанк взимает проценты только за фактический срок действия договора.

Повлияет ли отмена заявки на кредитную историю?

Согласно закону банк информирует БКИ обо всех операциях, которые связаны с оформлением или погашением кредита. Поскольку кредит не оформлен, то данные в БКИ не отправляются. В кредитном досье появится отметка, что клиент обращался в банк, и производилась проверка досье. Сбербанк, со своей стороны, может выносить автоматический отказ по новому запросу, если от даты отказа прошло не более 30 дней.

Через какой промежуток возможно вернуть кредитору займ?

Клиент может вернуть деньги в любой момент, после подписания договора. Главное – это оповестить Сбер о своем решении путем заполнения заявления на досрочное погашение и уточнить точную сумму для погашения.

Как заказать справку о закрытии кредита?

Получить справку можно после погашения задолженности в офисе, предъявив паспорт. Заказать справку можно по телефону или через сотрудника онлайн-чата. Справка предоставляется бесплатно.

Как отменить заявку на кредит в Сбербанке онлайн

Иногда планы на жизнь меняются, и кредит, на который клиент пару дней назад возлагал большие надежды, теперь не нужен. Но заявка уже подана и обрабатывается системой. Что делать, как ее отменить и не повысится ли из-за отмены шанс отказа в будущем? Ответим на эти вопросы.

Иногда планы на жизнь меняются, и кредит, на который клиент пару дней назад возлагал большие надежды, теперь не нужен. Но заявка уже подана и обрабатывается системой. Что делать, как ее отменить и не повысится ли из-за отмены шанс отказа в будущем? Ответим на эти вопросы.

Нужно ли отменять заявку на кредит, если передумали?

Интересный вопрос, для ответа на который нужно пояснить, что происходит в процессе оформления кредита. Приведем аналогию: банк – это продавец, у которого есть товар, а вы – обычный покупатель. Вы хотите купить товар (пусть это будут яблоки), поэтому вы обращаетесь к продавцу: «Мне нужны яблоки». Продавец говорит: «Хорошо, мы посмотрим, что у нас есть для вас, и перезвоним». Пока вы просто пообщались – никто никаких документов не подписывал, никому ничего не передавал. Сделки не было. Но продавец развивает активную деятельность: анализирует свои запасы, узнает о вас информацию, готовит бумаги на подписание (вы хотите 10 тонн яблок с оплатой частями). Если ваши планы поменялись, и яблоки больше не нужны, у вас 2 варианта:

- Дождаться ответа по сделке, после чего сказать, что планы поменялись.

- Самостоятельно сообщить, что сделка отменяется.

В обоих случаях вы имеете полное право отказаться от сделки – никаких подписанных договоров между вами и продавцом нет. Но в первом случае вы потратите время продавца (он-то не будет знать, что подготавливается к сделке впустую), а во втором – не потратите. С банками – то же самое. Вы вольны дождаться вынесения решения и отказаться после того, как кредит одобрят – подписанного договора нет. Но будет хорошим тоном, если вы проявите инициативу и сами уведомите банк о том, что оформлять кредит вы не хотите, поэтому получение отменяется.

Как удалить заявку на кредит в Сбербанк Онлайн?

После подачи заявки, последняя может находиться в одном из 4-х статусов: «Черновик», «Обрабатывается», «Одобрено», «Отклонено». С последними двумя все понятно, разберемся с первыми.

Отменить заявку в статусе «Черновик»

Когда заявление находится в статусе «Черновик», оно еще не «ушло» в банк – его видит только заемщик в своем личном кабинете. Способ удаления очень прост:

- Заходим в Сбербанк Онлайн.

- Переходим на вкладку «Кредиты».

- Нажимаем на заявку, которую хотим отменить.

Удалить заявку после отправки запроса в банк

Если запрос находится в статусе «Обрабатывается», в онлайн-банкинге отменить его не получится. Позвоните в ближайшее отделение банка (или зайдите туда с паспортом), попросите их произвести отмену. Сотрудник банка либо вручную отменит заявку, либо посоветует вам отказаться от кредита уже тогда, когда он будет одобрен.

Как удалить черновик заявки на кредит в Сбербанк Онлайн?

Если вы прямо сейчас оформляли кредит и вдруг по каким-то причинам передумали (еще находитесь на странице оформления) – просто нажмите на кнопку «Отменить» внизу, как и в случае с отменой уже готового черновика.

Как отказаться от кредита в Сбербанк Онлайн, если заявка одобрена банком?

Как обычно, 2 варианта: проигнорировать и позвонить и отказаться. Если вы в течение нескольких дней не выйдете на связь, вам позвонить кредитный менеджер и спросит, берете ли вы одобренный займ. Здесь стоит звонить самому или говорить менеджеру, что не хотите брать деньги – иначе вам будут постоянно звонить из банка. Заметьте, что вы не должны расписывать сотруднику банка свою жизненную ситуацию и причины, по которым вы отказываетесь: можно просто сказать, что планы изменились и необходимость в заемных финансах исчезла.

Можно ли отказаться от кредита после подписания договора?

Сложно, но можно. Согласно ФЗ №353, в течение 14 дней после подписания договора вы можете вернуть кредитору займ без предварительного уведомления. Вам нужно будет позвонить в Сбербанк, сказать о своем решении, узнать, сколько процентов «набежало» за эти дни, после чего положить на счет недостающую сумму (если пользовались заемными деньгами) + проценты. «Без предварительного уведомления» означает, что не нужно писать заявление и ждать 30 дней – а именно так и приходится делать при досрочном погашении.

Повлияет ли отмена заявки на кредит на кредитную историю?

На кредитную историю – нет, на ваши отношения с банком – да. БКИ фиксируют только подписанные договоры, поэтому отмена до подписания в кредитной истории не отразится. А вот Сбербанку такое поведение не понравится – если вы успели отменить заявку в черновике или в процессе обработки, последствий не будет, если же вы отказались от уже одобренного кредита – последующие 30 дней повторные заявки на кредитование будут автоматически отклоняться.

Как я пытался удалить черновик кредита

Около месяца назад зайдя в приложение для смартфона сбербанк онлайн увидел сообщение о том что теперь через приложение можно оформить кредит, нажал чтобы посмотреть что там и как, заполнил заявку но в банк на рассмотрение не отправлял, хотел удалить заявку на кредит но не нашёл как, когда вышел из приложения заявка сохранилась как черновик.

Написал из приложения в поддержку с вопросом как удалить черновик кредита и получил такой ответ «Для удаления черновика вам необходимо зайти в операцию и выбрать «удалить документ» в разделе «операции». Если такой кнопки нет просим вас прислать скриншот ответным письмом.»

Такой кнопки я не нашёл и написал второе сообщение в поддержку и приложил скриншот как они и просили и получил такой ответ «Удалить операцию, в зависимости от её статуса можно только в веб версии Сбербанк Онлайн. у банка отсутствует возможность удалить операцию за вас. «

Как я понял из общения с поддержкой сбербанка удалить черновик кредита они не могут, но его могу удалить я сам через веб версию сбер.онлайн, но там нет кнопки удалить напротив черновика кредита! И ещё вопрос, зачем меня просили выслать скриншот о том что кнопки удалить черновик нет?),

Дальше я зашёл в веб версию сбер. онлайн и позвонил на их горячую линию, объяснил ситуацию, что у меня висит черновик кредита и я не могу его удалить, надеялся что «специалист» сбербанка в разговоре объяснит мне где же находится эта кнопка которая может удалить черновик, но и в этот раз поддержка сбербанка не смогла мне помочь, мне предложили подождать два месяца после которых черновик вроде как должен сам исчезнуть.

Как отменить заявку на кредит в Сбербанк Онлайн?

Успели подать заявку на займ, но уже передумали и не знаете как отменить заявку на кредит в Сбербанк Онлайн? Вы попали по адресу, ниже Вы найдете ответы на самые популярные вопросы связанные с отменой заявки именно в Сбербанке!

Для тех кто хочет быстро узнать о чем пойдет речь:

1. Как отменить одобренную заявку на кредит в Сбербанк Онлайн?

2. Сколько висит заявка на кредит в Сбербанке?

3. Что если отменить заявку на кредит?

Если Вас интересует любой из этих вопросов, то скорее листайте вниз.

Чтобы лучше понимать процесс отмены, давайте разберемся с 4 статусами, которыми может обладать заявка на кредит в Сбербанке.

Статус «Черновик» означает, что заявку видите только Вы и никто больше, то есть банк о ней еще не знает и не приступал к рассмотрению кредитования.

Если Вы увидите статус «Обрабатывается» это будет означать, что банк уже в курсе и сотрудники Сбера работают над Вашим вопросом, досконально проверяя Вашу кредитную историю.

«Одобрено» — этот статус довольно понятен, заявка была рассмотрена и сбербанк согласен выдать Вам кредит.

И последний статус «Отклонено». Вроде бы тоже все понятно, банк посчитал Вас ненадежным для выдачи кредита.

Если Ваш кредит был отклонен, то переживать не о чем, Вам не стоит отменять заявку на кредит. Теперь давайте перейдем к пошаговым руководства по отмене заявки в других статусах.

Как отменить одобренную заявку на кредит в Сбербанк Онлайн?

К сожалению никак. Отменить ее попросту не получится. Все что можно сделать это проигнорировать заявку и не ходить в отделение Сбербанка для получения денег.

Помните, что деньги могут быть перечислены на счет и чтобы избежать процентов по оплате или неприятных разговоров, просто позвоните в ближайшее отделение или на горячую линию по номеру 900.

Заявка уже была одобрена и кредитор не знает о Ваших намерениях отменить займ, лучше всего позвонить и сказать, что Вы больше не нуждаетесь в кредите. Это будет 100% вариантом отмены одобренной заявки. В ином случае Вы будете измучены звонками от сотрудников Сбера и бесконечными напоминаниями, и вопросами.

Как отменить заявку на кредит в статусе «Черновик»?

Если Вы читали про статус «Черновик» выше, то знаете, что это всего лишь надпись в личном кабинете, она ни на что не влияет и про нее еще не знают сотрудники Сбербанка.

Чтобы удалить черновик необходимо перейти в личный кабинет на сайте «Сбербанк Онлайн» найдите вкладку «Кредиты»

Теперь нужно выбрать кредит, который находится в статусе «Черновик» и перейти на него

Как видите внутри, можно найти кнопку «Отменить». Нажимаем на неё, затем подтверждаем свое решение и проверяем личный кабинет на наличие черновика снова.

Как удалить заявку в статусе «Обрабатывается»?

Если решение об отмене пришло в голову через несколько дней, то Вы можете обнаружить в личном кабинете, что заявку уже в статусе «Обрабатывается». Удалить заявку через Сбербанк Онлайн не получится.

Чтобы отменить запрос необходимо позвонить на горячую линию или сходить до ближайшего отделения Сбербанка с паспортом. Оператор или сотрудник отделения может вручную отменить заявку либо посоветовать Вам дождаться решения и если заявка будет «Одобрена» просто отменить ее.

Как отказаться от кредита после подписания договора?

Кредит это тоже товар, а как почти любой товар можно вернуть в течении 14 дней, то и кредит тоже можно вернуть в эти сроки. При этом предварительное уведомление не требуется.

Все что необходимо сделать это позвонить в Сбербанк и сказать о намерении досрочно погасить кредит. Сотрудник поможет Вам рассчитать сумму процентов, которые набежали за несколько дней и которые по закону Вы обязаны оплатить.

А вот если с момента подписания договора прошло больше 14 дней, то Вам придется писать заявление и ждать месяц, а за эти дни естественно банк накрутит еще несколько сотен или тысяч рублей. Это так называемое досрочное погашение после истечения 14 дней. Поэтому тщательно взвесьте все за и против.

1.8K постов 5.3K подписчиков

Правила сообщества

1. Оскорблять пользователей;

2. Публиковать материал, не относящийся к банковской сфере;

3. Заниматься откровенной рекламой;

4. Призывать модераторов попусту.

Доп. пункт: Публикация, удовлетворяющая всем требованиям, но получившая отрицательный рейтинг, удаляется

Напиши пост как вытирать жопу туалетной бумагой. Это полезнее будет.

Нафига её отменять? Никто тебе ничего не перечислит просто так, там ещё надо будет кнопки нажимать.

Удалить приложение сбера и забыть о нем как о страшном сне — лучший вариант!

А-Банк: ошибочный перевод 10000 рублей или мошенничество?

Рано утром 5 октября, я по обыкновению проверила в смартфоне сообщения. Вижу уведомление, что мне на счёт в А-Банке пришло 10000 (десять тысяч) рублей, а я такой суммы ни от кого не ждала. Смотрю сведения об отправителе, а там филиал А-Банка в Новосибирске и больше никаких сведений. Неизвестный мне отправитель.

Мысль о том, что мне повезло и это какой-то Приз – пролетела в голове, но тут же растаяла, а на её место встал вопрос – что делать? Муж посмотрел в Интернете, а там многочисленные описания схем мошенничества именно с переводом 10000 рублей и последующей просьбой перевести их частному лицу, а отправитель потом заявляет требование о возврате ошибочного перевода, таким образом мошенники получают два перевода по 10000 рублей.

Решила зайти в офис А-Банка на ул. К*пылова, 66 и всё выяснить, благо он находится по пути. И вот захожу я в офис и обращаюсь к девушке, сидящей за столиком: «Мне пришёл ошибочный перевод. Я боюсь, что это мошенники. Что мне делать?». Девушка осведомилась есть ли у меня приложение и предложила в нём посмотреть от кого этот перевод. Я сказала, что смотрела, но от кого перевод выяснить там не получается. Девушка попросила показать ей как это выглядит в приложении и посмотрев согласилась, что ничего не понятно. Видимо инструкции на такую ситуацию у них нет.

Дальше меня послали звонить на «горячую линию» А-Банка, подсказав как от робота попасть к оператору. Звоню, обхожу атаку робота с ответами и предложениями мне в данный момент не актуальными, а когда наконец-то мне ответил оператор-девушка – то первая реакция на мою проблему была: «А я бы на вашем месте не расстроилась, если бы мне так чужие деньги пришли! Ха-ха.». Я ей про мошенников, а она мне советует воспользоваться чужими деньгами. Полная некомпетентность. А затем меня мурыжили минут двадцать – висела на линии и слушала «Армстронга» (хорошо хоть его). В итоге уже следующий «специалист» попросил ещё времени и обещал перезвонить.

Мне перезвонили минут через двадцать и «специалист» сообщил, что перевод сделан юрлицом и он сказал название предприятия, типа «Пр*мсвязь» (точно не помню). Я спросила, что мне делать – ответ: «Вам надо было обратиться в офис и там бы всё выяснили и решили». Я ему говорю, что как раз из офиса меня и послали звонить им на «горячую линию». Он похмыкал и снова повторил, что надо в офис обращаться и отключился. Что? ЧТО? ЧТО.

В итоге, вечером начитавшись разных примеров про схемы мошенников – я понимаю, что возможно тоже попала в подобную ситуацию. Позже мне в приложение А-Банка пришло уведомление о переводе 1-го рубя на счёт с текстом: «Вам был сделан ошибочный перевод. Свяжитесь по номеру 89ХХХХХХХХХХ». Сообщение было от частного лица с фамилией, именем и отчеством – то есть уже от физлица и номер телефона на пару цифр отличается от моего, что было подозрительно. Я тут же написала этому человеку СМС-сообщение, что уже посетила сегодня офис банка и поставила в известность об ошибочном переводе и о своём согласии вернуть эти деньги отправителю ошибочного перевода, но возврат пусть делает банк после официального запроса от отправителя (юрлица). Тут же это физлицо (мужчина) мне перезвонил и милым голосом стал настойчиво просить перевести ему деньги сейчас на его счёт. Я ему сказала, что сама ничего переводить не буду и все операции только через банк, а его деньги я не собираюсь тратить.

После разговора я ещё больше стала подозревать, что это мошенническая схема, т.к. полностью соответствует описанию в Интернете, даже сумма 10000 рублей соответствует – я оправлю деньги физлицу, а потом отправитель (юрлицо) потребует возврат. Таким образом я сделаю перевод два раза по 10000 рублей, а это уже 20000 рублей. Чистый доход мошенников 10000 рублей.

Я решила перезвонить на «горячую линию» А-Банка, чтобы уведомить о ситуации и услышать их совет, что делать мне дальше. Снова пробившись через робота-преграду и услышав оператора, говорю: «Мне поступил ошибочный перевод на 10000 рублей от юрлица и пришло сообщение от физического лица с просьбой вернуть ему деньги – могу назвать вам его данные, и можно ли выяснить не мошенник ли это». Оператор мне пообещал разобраться, создал запрос, и сказал ждать в течение пяти дней.

На всякий случай мы с мужем составили письменное заявление в А-Банк с описанием ситуации, ФИО и номера телефона физлица, требующего сделать ему перевод и, что я не препятствую возврату 10000 рублей отправителю (юрлицу). В заявлении я указала на то, что схема уж очень похожа на мошенников.

На следующий день, в пятницу 6 октября, мы понесли письменное заявление в офис А-Банка на К*пылова, 66. Опять непонимание ситуации (зачем пришли?). Некомпетентность сотрудников просто поражает – снова совет перевести деньги физлицу, который требует сделать перевод ему. Я объяснила, что подозреваю мошенническую схему. Никого это не заинтересовало. Где безопасность А-Банка? Их не интересуют мошенники, которые обкрадывают их клиентов?

Я потребовала поставить на письменном заявлении печать и подпись менеджера, но никто не хотел этого делать. Наконец пришёл некий мужчина в чёрном костюме, с полномочиями, поставил печать и подпись. Заявление у меня взяли, пообещав переправить в головной офис на «В*лётке» во вторник (через 4 дня), как только у них будет такая возможность. Улиткой, что ли отправят? Сканера и электронной почты нет?

Я снова поинтересовалась: «У вас зафиксировано моё согласие на возврат ошибочного перевода?». Да, да, да и девушка ещё раз пообещала моё заявление отправить в головной офис. Я снова сказала, что опасаюсь сама делать перевод так как возможно это схема мошенников и поэтому прошу банк мне в этой ситуации помочь. Девушка согласилась, что я права, что не хочу делать перевод сама, но спустя буквально полчаса (которые нам пришлось потратить на ожидание очередной попытки проверить от кого же мне пришел перевод), она вернулась и сказала: «Действительно перевод от юрлица и может Вы САМИ ему и вернёте эти деньги?». Причём, на тот момент ещё не поступил запрос на возврат денежных средств от самого отправителя (юрлица), а была только попытка физлица убедить меня перевести 10000 рублей ему. Я сказала, что сама ничего переводить не буду и подожду, когда в банк придёт запрос от отправителя (юрлица) и банк спокойно эти деньги ему вернёт, т.к. у банка есть моё согласие на возврат в письменном виде.

Придя домой, я оправила по электронной почте скан-копию своего письменного заявления по электронной почте в А-Банк. На всякий случай.

Прошло дня четыре и в приложении мне приходят уведомления, что мои запросы обработаны, но ответы были СОВСЕМ НЕ О ТОМ – меня эти странные ответы робота из общих фраз совсем не устроили! В первом уведомлении предлагали ознакомиться с условиями кредитования и заказать выписку; а во втором сожалели, что со мной случилась такая и история и обещали разобраться, но при этом запрос мой уже числится закрытым! Что? ЧТО?! ЧТО.

Позже пришло сообщение с просьбой оценить ответы на мои запросы – я поставила 1-единицу, так как реального ответа на решение ситуации я не получила. Буквально сразу звонок из банка и вопрос: «Почему такая низкая оценка?». Я уже в который раз пересказываю свою ситуацию с ошибочным переводом мне 10000 рублей от юрлица и просьбой неизвестного мне физлица перевести эти деньги ему, а я хочу сделать возврат этих денег юрлицу и подала письменное заявление в офис банка. Девушка обещала разобраться. Ну, ну…

Перезвонили из банка на следующий день и… СНОВА посоветовали САМОЙ возвращать деньги отправителю (на деревню дедушке?), а то, что я опасаюсь, что это мошенники – осталось без внимания! Я решила, что никуда сама переводить ничего не буду, а дождусь, когда отправитель (юрлицо) запросит возврат ошибочного перевода 10000 рублей у банка.

И вот вчера 17 октября мне снова звонит сотрудник-девушка из А-Банка и сообщает, что отправитель (юрлицо) обратился в банк с запросом о возврате ошибочного перевода и мне теперь надо идти в офис и дать согласие на возврат. ОПЯТЬ? Я говорю, что уже ходила и согласие давала и даже письменное заявление там оставила, а в ответ: «Я вас только уведомляю о том, что запрос поступил». Как об стенку горох. И ничего она не знает о моём письменном согласии на возврат ошибочного перевода юрлицу.

И снова мы идём в офис А-Банка на ул. К*пылова, 66. Я сразу показала моё заявление с печатью и подписью менеджера банка от 6 октября и сказала, что мне позвонили из банка о получении запроса от отправителя (юрлица) с требованием возврата ошибочного перевода и сказали, что нужно прийти в офис банка и дать согласие на возврат 10000 рублей. В этот раз к нам позвали Главную – я повторила свою историю, и она, взяв наш экземпляр заявления с печатью, скрылась где-то в недрах офиса.

Прошло минут двадцать и она, вернувшись, говорит: «Запроса от отправителя о возврате я не нашла. Перевод был по СБП (Система Быстрых Платежей), и Вы должны САМИ вернуть эти деньги тому человеку, который вам написал.». Что? ЧТО?! ЧТО. То есть я должна САМА перевести 10000 рублей физлицу, поступившие мне от юрлица, а потом по запросу юрлица ещё раз вернуть 10000 рублей?! Как раз такая мошенническая схема описана в Интернете и там предостерегают от таких действий!

Я уже в который раз говорю, что не буду сама делать возврат ошибочного перевода, тем более неизвестному мне физлицу, и прошу банк вернуть эти средства отправителю (юрлицу) по запросу о возврате 10000 рублей. Главная, взяв наше заявление, снова удалилась сказав, что пойдёт разбираться. Прошло снова минут двадцать и от сидения в офисе мы уже начали потихоньку звереть. Они САМИ позвонили, сказали, что есть запрос на возврат 10000 рублей от отправителя (юрлица) и САМИ не могут его найти. Что происходит?

При следующем своем появлении Главная сказала, что сейчас составит обращение в банк и там должны во всем разобраться и снова ушла. Прошло ещё почти полчаса! Пришла, показала запрос в 5-ть строчек о помощи в возврате ошибочного перевода отправителю (юрлицу). ВСЁ! Чем могла – помогла. Взяв контакты Главной, мы наконец-то вышли на улицу.

В общей сложности в этом офисе банка с разбирательством по моему вопросу мы потратили больше часа! На данный момент создано новое обращение в банк. 10000 рублей пока у меня.

Вопрос к руководству А-Банка: «Почему ВСЕ сотрудники банка советуют мне САМОЙ сделать перевод постороннему физлицу ошибочно переведённых мне 10000 рублей вместо возврата отправителю (юрлицу)? У них, что нет инструкции на этот счёт? А если это мошенники?».

Жду, что будет дальше!

Красноярск октябрь 2023

А точно ли льготная ипотека сделала недвижимость доступной?

Две недели назад я написал пост Ипотечный пузырь наконец-то заметили , который породил большую дискуссию. Дело в том, что в обществе сформировалось мнение о льготной ипотеке как о благе, придуманном исключительно в интересах людей. Считается, что в правительстве ночами не спали (сидели и о народе думали), решая — как же сделать так, чтобы народ заплатил поменьше денег за жильё? И наконец-то придумали — льготные программы по ипотеке!

Типичный комментарий на этот счёт, таких предыдущий пост набрал десятки

Сейчас постараюсь донести свою мысль в более доступной форме. Расскажу, почему я думаю, что со льготной ипотекой что-то не так на нескольких примерах. Сразу сделаю ремарку:

Это моё личное мнение, и оно не является политическим лозунгом. Это мои личные расчёты, и они вполне могут отличаться от ваших в вашем конкретном примере — причём, как в одну, так и в другую сторону. Лучший способ взаимодействия с полученной информацией — это взять в руки калькулятор и рассчитать свой собственный пример.

В расчётах будут фигурировать две ставки по ипотеке:

Льготная. Есть самые разные соц. программы, но самыми популярными среди них является т.н. «семейная» со ставками от 6%* и «ипотека с господдержкой» со ставками около 8%*. Возьмём нечто среднее на уровне 7%. Льготные программы распространяются только на новостройки. Так что в расчете будем брать стоимость квадратного метра для новостроек.

Обычная. Сейчас ключевая ставка Банка России повышается, а вместе с ней дорожают и кредиты. Буквально этим летом при ключевой ставке 7,5-8,5% ипотека без льготы могла быть одобрена по ставке 10-12%, сейчас при высокой ключевой ставке есть предложения под 14,2%*. В расчете возьмем ставку в 2 раза выше льготной — 14%. По обычной ставке без льгот можно покупать вторичку, которая как правило сейчас дешевле. Так что в расчете будем брать стоимость квадратного метра для вторичного жилья.

* Ориентиры по ставкам по ипотеке брал отсюда.

Согласно статистике, первичка сейчас дороже вторички уже на 25%:

В регионах разница поменьше, в Москве и СПБ — побольше. Но для расчета возьмём средние 25%

(а вы помните, что можно рассчитать на своем конкретном примере для своего города, района и бюджета).

И сегодня разобраться в ипотечных тонкостях нам поможет Неукоснительный Степан.

Пример 1

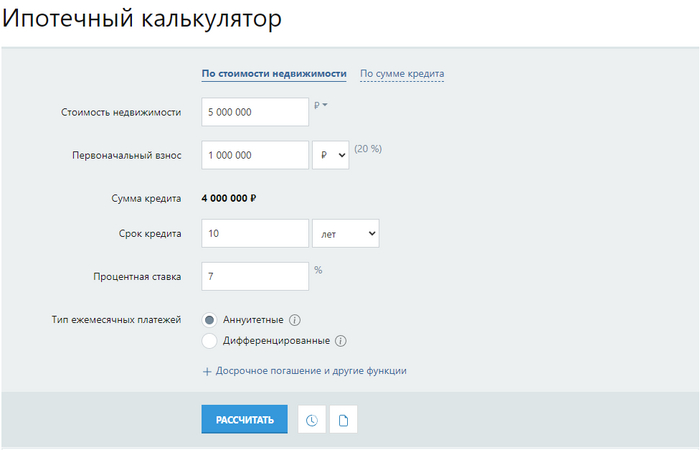

Неукоснительному Степану удалось накопить всего 1 миллион рублей на первоначальный взнос. И это всего 20% от стоимости новенькой студии. Степан идёт брать льготную ипотеку на 10 лет:

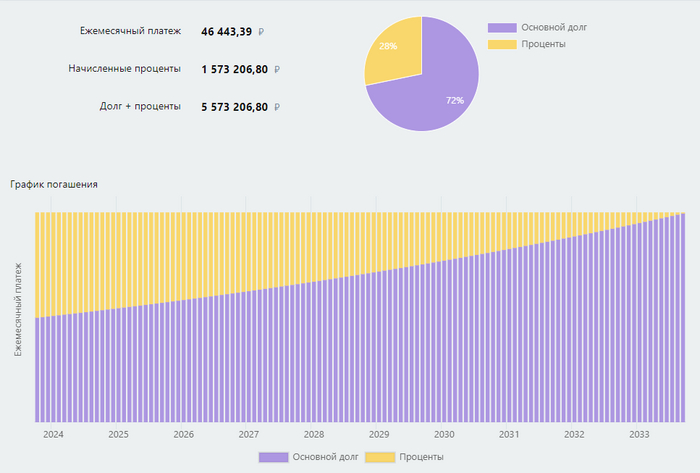

Платеж для Степана составит 46440₽. За 10 лет переплата будет небольшой, долг + проценты = 5,57 млн ₽:

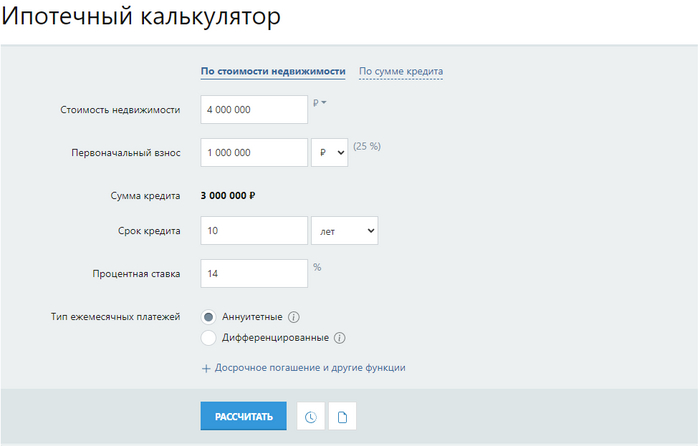

Доступная ипотека! Наконец-то! Но что если пойти с тем же миллионом на вторичный рынок, где нет льготы? Но и ценник поскромнее:

Но вот ведь магия: платеж для Степана составит 46570₽. За 10 лет переплата будет небольшой, долг + проценты = 5,58 млн ₽. Это практически то же самое:

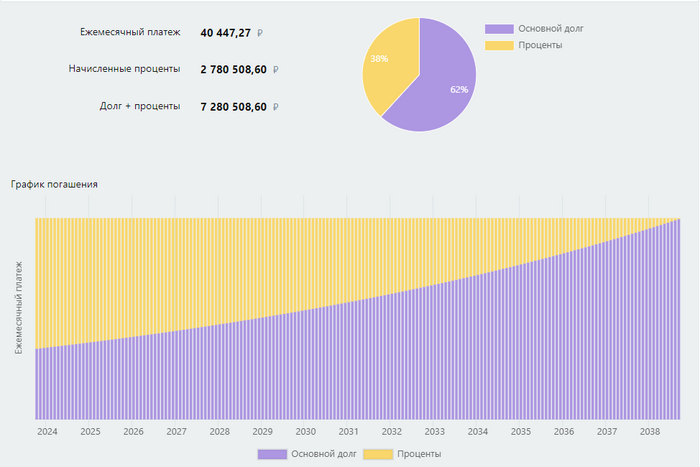

Пример 2

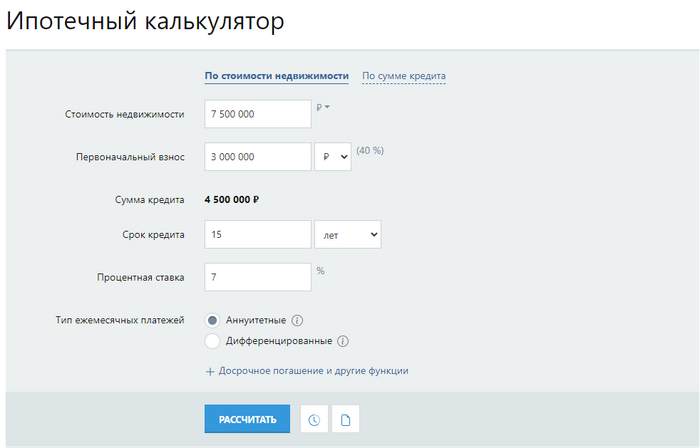

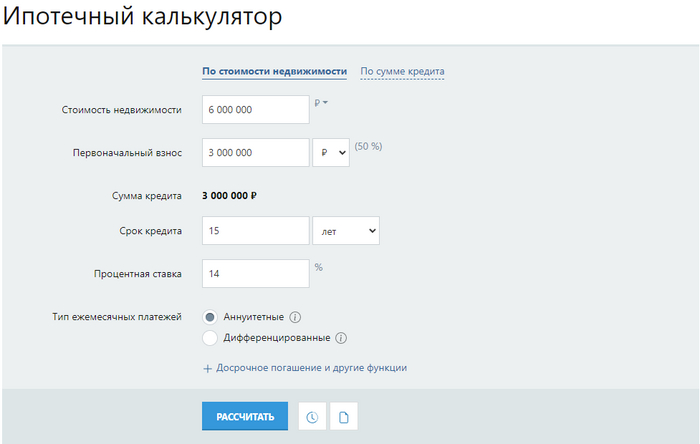

Степан пораскинул мозгами, и решил, что в студии будет тесновато. Он решил копить ещё какое-то время на жилье побольше — все равно новый дом ещё не введен в эксплуатацию, так что заехать сразу не получится. Ещё и маткапитал помог. В итоге у Неукоснительного Степана есть 3 миллиона рублей на первый взнос, и он смотрит квартиру побольше за 7,5 млн ₽ в новостройке на 15 лет:

Платеж для Степана составит 40440₽. За 15 лет долг + проценты = 7,28 млн ₽:

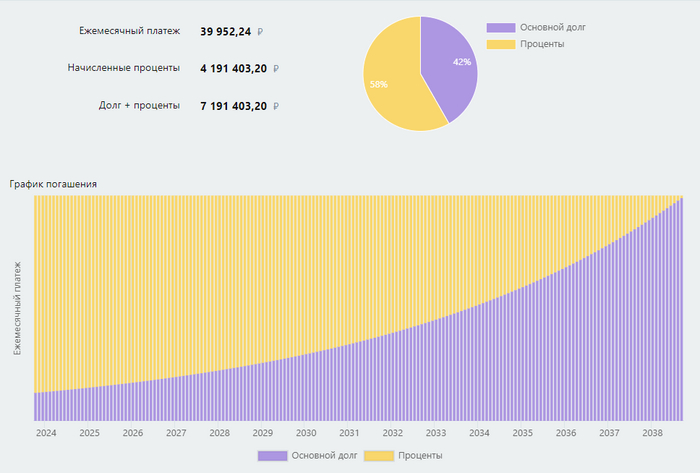

В то время как на вторичке квартиры дешевле, но под высокую ставку:

Платеж для Степана составит 39950₽. За 15 лет долг + проценты = 7,19 млн ₽:

Но как это возможно?! Ипотека без льготы выгоднее? Но ведь льготная ипотека делает недвижимость доступнее! Так в интернете пишут.

Пример 3

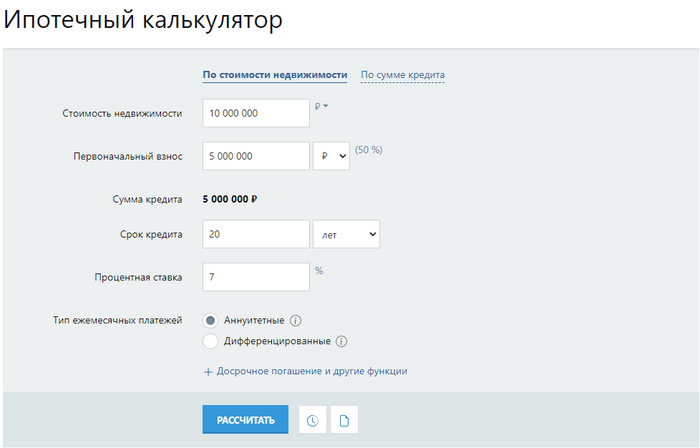

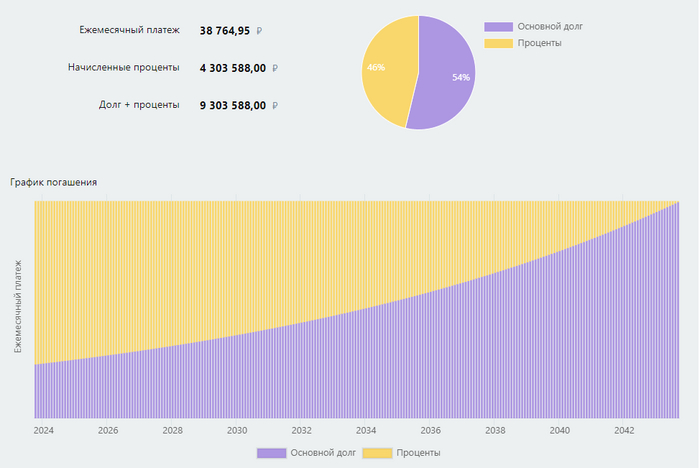

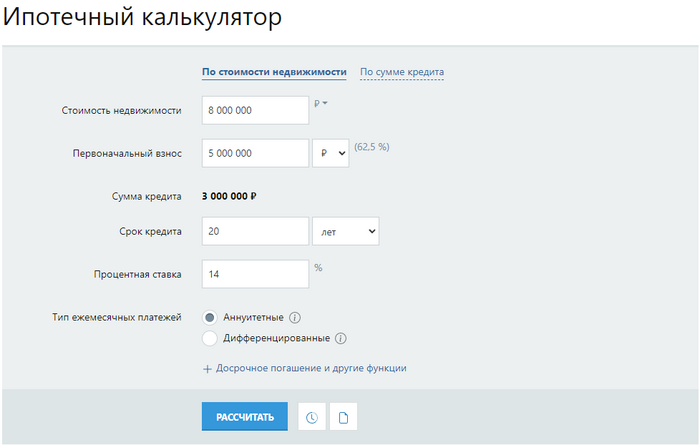

Неукоснительный Степан сегодня грустный. С другой стороны, бабушке уже было 90 лет, и этого можно было ожидать. В наследство ему досталась квартира в районном центре, которую можно продать, добавив деньги на первоначальный взнос. С пятью миллионами уже можно позволить себе очень хорошую квартиру стоимостью 10 млн в новостройке с маленьким ежемесячным платежом!

Платеж для Степана составит 38760₽. За 20 лет долг + проценты = 9,3 млн ₽:

Правда, вторичка манит своими ценами:

Платеж для Степана по ипотеке без льгот составит 37300₽. За 20 лет долг + проценты = 8,95 млн ₽:

Это что же получается, льготная ипотека не увеличила доступность жилья? Не совсем так. Все-таки я немного лукавлю.

Если брать ипотеку на подольше (на 25, а то и на 30 лет), да квартиры выбирать как можно дороже — чтобы первоначальный взнос составлял минимально допустимую долю (ранее было 15%, сейчас 20%), то тогда действительно льготная ипотека гораздо выгоднее обычной, даже с учетом имеющейся разницы в цене вторички и первички.

Так, по льготной ипотеке на квартиру стоимостью 10 млн ₽ с первоначальным взносом 2 млн ₽ (минимально возможный сейчас) и сроком 30 лет платеж составит 53200₽, и ипотечник переплатит банку 11,2 млн ₽.

А по обычной ипотеке на квартиру стоимостью 8 млн ₽ (дешевле, т.к. вторичка) с первоначальным взносом те же 2 млн рублей и сроком 30 лет платеж составит 71100₽, и ипотечник переплатит банку 19,6 млн ₽.

Действительно, при таких условиях разница просто огромная! И льготная ипотека в таком случае действительно выглядит как нечто, сделавшее жилье доступнее.

Несколько тезисов и вопросов для обсуждения

Если ипотека с господдержкой создана для людей (задача — сделать жилье доступным), а не для застройщиков и банков (задача — не допустить снижения прибыли крупного бизнеса), то почему она распространяется только на новостройки?

Почему ощутимая разница в доступности жилья при сравнении льготной и обычной ипотеки появляется в случаях, когда параметры кредита наименее выгодны для заемщика (больше срок, дороже объект) и наиболее выгодны для банка (больше срок) и продавца-застройщика (дороже объект)?

Такая разница в цене квадратного метра между первичкой и вторичкой, очевидно, появилась не из-за разного качества жилья. Не может быть квартира в доме, построенном 5 лет назад, настолько хуже, чем квартира в доме, который даже ещё не достроен. Я придерживаюсь мнения, что она появилась из-за разных условий по ипотеке и из-за того, что кто-то (или что-то) влияет на принятие решения

Мне кажется, что за распространение тезиса «льготная ипотека сделала жилье доступным» застройщикам и банкам следует выдать очень хорошую премию тем маркетологам, которые его придумали и распространили как вирус. Это гениально, без шуток. Люди теперь массово и бесплатно этот лозунг распространяют, сами покупают, ещё и родственников с друзьями подсаживают.

Бытует мнение, что главный плюс льготной ипотеки заключается в следующем: процент настолько низок, что кредит лучше не гасить досрочно. При наличии такой возможности. Ведь инфляция будет выше, и платеж будет все менее ощутимым. Деньги же можно вместо погашения откладывать. Это действительно при подсчетах может быть верным. Парадокс заключается в том, что опять же в выигрыше остается банк — чем меньше погашений, тем больше переплата процентов по кредиту.

В случае с высокой ставкой по ипотеке и низкой ценой, у заёмщика появляется опциональность: в случаях когда первоначальный взнос и срок — разумные (см. примеры выше), он может не погашать кредит досрочно и платить примерно такой же платеж как и льготный ипотечник. И сделать такую же переплату, как и льготный ипотечник. Но если он будет заниматься досрочным погашением, его выгода относительно льготного ипотечника будет ощутимо расти. То есть заёмщику, который способен делать досрочные погашения, выгоднее брать ипотеку по высокой ставке, но с меньшей ценой самой квартиры.

Умники без льготы банкам не так интересны, как льготники. Эти нельготные умники берут меньший кредит (разницу между более дешевым объектом и имеющейся на руках суммой) под высокую ставку и намерены погашать этот кредит досрочно, Дело в том, что разницу в процентах банк все равно получит от государства. И в таком случае, чем дороже сам объект (и как следствие, больше кредит), и чем меньше желание ипотечника заниматься досрочными погашениями (все равно инфляция выше), тем большую переплату по кредиту получит банк. нужен ли такой расчет?

Расчеты мои, мысли — сугубо мои. Хотелось бы услышать и ваши. Буду рад, если объясните, в чем я не прав. Писал и считал для своего скромного блога в Телеграме и здесь, на Пикабу. Если тема личных финансов интересна, то можете подписаться там, где вам удобно.