Финансовый план семьи

Деньги кончаются раньше, чем получаете очередную зарплату, и кажется, что на ваш доход невозможно прожить. При этом хочется приобрести что-то новое, большое и грандиозное. Возможно, вам просто не хватает финансового плана. С ним вы будете знать точно, на что уходят деньги, сможете спланировать крупные покупки, поймете, как сэкономить и приумножить деньги, а также защитите себя и свою семью от финансовых рисков.

Это долгосрочный прогноз финансовых потоков семьи, с ним вы планируете, сколько денег за определенный период заработаете и как их потратите. Часто считают, что финансовый план нужен, чтобы тратить меньше. На самом деле он нужен, чтобы за те же деньги получать больше.

К тому же финансовый план избавит вас от неожиданностей, например, продления полиса ОСАГО или необходимости заплатить имущественный налог. Во всех. Например, вы задумали продать старый автомобиль и купить новый в течение полугода.

Вам нужно дополнительно рублей. У вас сразу возникают вопросы: накопить, взять деньги в долг или купить в кредит. Успеем за полгода или нужно больше времени.

Слова в словаре по буквам

Даже если ваша семья не испытывает затруднений с финансами и деньги есть всегда, план будет полезен, чтобы не упускать из виду стратегические цели например, отложить «на старость» или образование детей и возможности для увеличения доходов. В семейном финансовом планировании нужно учитывать интересы всех членов семьи.

При этом вся семья не только те, кто зарабатывает деньги и обеспечивает семье доход должна быть в курсе общих целей и заинтересована в их достижении. Это как минимум убережет от конфликтов на финансовой почве. Часто мы пренебрегаем страхованием жизни, максимум, что у нас есть, — это полис ОМС.

Но если один из кормильцев или, что хуже, единственный кормилец вдруг не сможет обеспечивать семью, бюджет неумолимо «поедет». Страховка сгладит последствия утраты трудоспособности.

Возможно, пора завести графу «пенсия» в вашем финплане и начать делать накопления. Сбережения обеспечат финансовую «подушку безопасности» в случае потери работы или внезапных срочных трат. Лучше всего открыть вклад в банке — это поможет уберечь накопления от инфляции, к тому же все депозиты застрахованы государством.

Часть денег можно положить на индивидуальный инвестиционный счет , чтобы приумножить накопления и получить налоговый вычет — но важно помнить о рисках. Повышение общего уровня цен на товары и услуги напрямую влияет на ваш план.

Если в начале года вы могли купить на свою зарплату одно количество товаров, то в конце года количество этих товаров уменьшится на столько, на сколько возросла инфляция.

Чтобы ваш план отражал реальную картину, закладывайте в план возможные потери бюджета от инфляции.

Все покупки и имущество можно условно разделить на две категории: активы и пассивы. Активы — это то, что так или иначе увеличивает ваш доход, а пассивы — то, что не приносит дохода или его уменьшает. Например, автомобиль может быть активом, если он помогает вам лучше работать и больше зарабатывать, или пассивом, если вы покупаете его, например, для поддержания статуса.

Квартира, которая стоит пустой, — пассив, так как вам приходится оплачивать ЖКХ, а если вы сдаете ее и получаете дополнительный доход — актив. Конечно, не стоит оценивать с этой точки зрения каждую вещь, важно понимать сам принцип и стараться обзаводиться активами или переводить вещи в состояние активов.

Да, это кропотливое, порой утомительное занятие, но поверьте, оно того стоит. Двух-трех месяцев вполне достаточно, чтобы понять, сколько денег ваша семья зарабатывает в месяц и как вы их расходуете. И это понимание обернется выгодой для вас и вашей семьи.

Учет нужно вести ежедневно и записывать даже самые мелкие расходы — из них и складываются ежемесячные траты. Лучше распределять расходы по категориям квартплата, продукты питания, развлечения, медицина, покупки , чтобы было проще их анализировать. Выясните, какие расходы у вас повторяются из месяца в месяц и сколько денег вам нужно.

Определите, сколько в среднем вы тратите ежемесячно на медицину, одежду, продукты, транспорт и связь. Цели — то, ради чего вы составляете план. Определите срок, за который вы планируете этих целей достичь.

Планирование может быть долгосрочным на 5, 10 и даже 20 лет или краткосрочным на несколько месяцев.

Учтите в нем свои ежемесячные траты. Проработайте разные варианты достижения целей: накопить, взять деньги в долг, получить кредит. Для каждой цели выберите те, которых собираетесь придерживаться в плане и в жизни. Не забудьте учесть в плане сумму, которую будете откладывать на сбережения, подумать о будущей пенсии и страховке особенно если собираетесь брать кредит.

План помогает отслеживать продвижение к цели, вовремя замечать проблемы, корректировать расходы при изменении ситуации и сохранять мотивацию, если вы имеете дело с долгосрочными и сложными целями. Есть множество удобных программ-планировщиков для компьютеров и смартфонов, которые помогают вести бюджет и грамотно распределять финансы.

Например, программа вычитает из общего дохода обязательные траты на квартплату, образование или кредиты, а оставшуюся сумму пропорционально распределяет по дням или неделям. Планировщик подскажет, какую сумму нужно откладывать на крупные покупки, наглядно покажет, на что расходуются деньги.

Есть программы, доступ к которым может быть у нескольких человек. Поищите в интернете, поспрашивайте у знакомых, попробуйте разные приложения и выберите подходящий для себя дневник доходов и расходов. Вот пример самого простого финансового плана семьи — на основе таблицы с формулами.

Вы можете скопировать или скачать этот документ и использовать его как основу для вашего семейного плана. Большинство покупок люди совершают спонтанно. А незапланированные траты часто и становятся причинами дыр в бюджете.

Делайте покупки реже, планируйте их заранее, ищите магазины, где нужный товар стоит дешевле.

Следите за распродажами и акциями. Экономить — не стыдно, составлять список покупок — предусмотрительно, а покупать нужную вещь дешевле, чем ожидал, — приятно. Не стоит воспринимать план как догму. Мир вокруг нас меняется, меняются наши приоритеты и возможности, цели могут терять актуальность.

Не забывайте постоянно обращаться к нему и вовремя вносить изменения. Семейный бюджет Планирование Финансовые решения Финансовые цели Финансовый план семьи Что это такое, для чего он нужен спойлер: если ему следовать, денег всегда будет хватать , как его составлять и вести.

Пример Московская семья из четырех человек работающий отец, мать, которая находится в декретном отпуске по уходу за пятимесячной дочерью, и сын девяти лет. Их цель — съездить через год в отпуск на море, как раз пока дочери не нужно покупать отдельный билет на самолет.

Для этого они составили план, в котором учли все ежемесячные расходы: ипотеку, оплату секции карате и деньги на обеды для сына, коммунальные платежи и расходы на бензин. Отдельно вынесли ежегодные траты, куда включили оплату налогов, покупку полиса ОСАГО к нему в подарок прилагается полис страхования жизни мужа как единственного работающего человека в семье , затраты на покупку одежды и непредвиденные расходы.

Чтобы деньги не потратились сами собой и их не поглотила инфляция, они открыли депозит, на который сразу положили 50 рублей сбережений. Также ежемесячно семья отчисляет рублей в счет будущей пенсии. Остаток денег уходит на продукты и развлечения. Все договорились, что по субботам будут покупать основное в гипермаркете, раз в две недели по выходным будут ходить в кино, зоопарк или парк, а в перерывах гостить у бабушек и дедушек.

Всероссийский онлайн-зачет по финансовой грамотности пройдет с 1 по 18 декабря. Герои мультфильма «Три кота» помогут детям разобраться в финансах. Закон ограничит переплату по ипотеке. Финансовые риски: почему важно иметь запасной план и финансовые резервы.

Способы оптимизации семейного бюджета. Как навести порядок в финансах до Нового года. Как вести совместный бюджет. Мы используем cookie, чтобы сделать сайт лучше. Оставаясь на fincult.

Что такое произвольные расходы и как с ними бороться?

Для каждого бизнеса важным аспектом является контроль и управление расходами. Но что если в бюджете предусмотрены произвольные расходы? Как контролировать их и не потерять деньги?

Произвольные расходы — это расходы, которые не имеют конкретного назначения или конкретной категории. Они могут быть использованы для чего-то важного и необходимого для бизнеса, но также могут быть потрачены на ненужные вещи.

Важным аспектом управления произвольными расходами является установление лимитов на их потребление. Кроме того, необходимо составлять отчеты и анализировать, на что были потрачены деньги в рамках данной категории расходов.

Здесь необходимо уделить особое внимание коммуникации между управляющим и бухгалтером, чтобы убедиться, что расходы используются эффективно и не превышают лимиты. Будучи внимательными и планируя заранее, можно избежать возможных потерь и убедиться в успехе бизнеса.

Произвольные расходы: понятие и значение

Произвольные расходы — это затраты, которые не являются прямыми расходами на производство продукции или оказание услуг, но необходимы для поддержания бизнеса. Такие расходы не связаны с конкретными продуктами или услугами, но имеют значение для общего функционирования компании.

Произвольные расходы могут включать в себя расходы на рекламу, маркетинг, исследования и разработки, общехозяйственные расходы, а также расходы на обучение и повышение квалификации сотрудников.

Управление произвольными расходами является важной задачей для компании, так как неправильная организация затрат может привести к неблагоприятным финансовым последствиям. Контроль расходов помогает снизить издержки и повысить эффективность деятельности компании.

Анализ произвольных расходов может также помочь компании в определении наиболее эффективных стратегий использования своих ресурсов и повышения конкурентоспособности на рынке.

Важно понимать, что произвольные расходы необходимы для успешного функционирования компании, и управление ими должно проводиться с учетом интересов бизнеса и его долгосрочных перспектив.

Что такое произвольные расходы?

Произвольные расходы — это траты, которые не могут быть отнесены к конкретной категории затрат или не попадают в обычный бюджет. Они могут включать в себя покупку подарков, походы в кино или рестораны, путешествия и даже различные взносы.

Такие траты отличаются от обязательных затрат, которые происходят регулярно и имеют фиксированный размер, например, арендная плата, коммунальные платежи, платежи по кредитам или ипотеке. Также произвольные расходы могут быть отличны от переменных затрат, таких как еда, транспорт или развлечения, которые являются необходимыми для поддержания хорошего уровня жизни.

Управлять произвольными расходами может быть вызовом для тех, кто не имеет определенного плана расходов. Однако, существуют несколько стратегий, которые помогут сберечь деньги и принять контроль над своими тратами. Например, можно создавать специальный бюджет на произвольные расходы и следить за ним, отслеживая все расходы и ограничивая их, когда необходимо. Также можно сделать упор на покупки вещей, которые будут использоваться в будущем и приносить удовольствие.

- Совет 1: Создавайте бюджет на произвольные расходы.

- Совет 2: Отслеживайте все свои траты и ограничивайте их, когда необходимо.

- Совет 3: Делайте упор на покупки, которые будут использоваться в будущем и принесут удовольствие.

Необходимо понимать, что произвольные расходы не обязательно всегда являются ненужными, они могут дать возможность наслаждаться жизнью и проводить время с близкими. Важно научиться находить баланс между тратами и накоплениями, чтобы получать максимальную пользу и удовольствие от жизни.

Как произвольные расходы отличаются от обязательных?

Произвольные расходы — это затраты, которые вы не можете назвать строго обязательными или связанными с базовыми функциями вашего бизнеса. Это могут быть затраты на офисные принадлежности, компьютерное оборудование или подарки для клиентов. Эти расходы не являются необходимыми для ведения основной деятельности организации и могут быть сокращены или отложены в трудные времена.

Обязательные расходы, напротив, — это затраты, которые необходимы для поддержания основных функций вашего бизнеса. Это могут быть зарплаты сотрудников, аренда помещения, налоги и услуги связи. Если вы не платите эти расходы, ваша компания может закрыться или получить материальный ущерб.

Важно осуществлять контроль и управление произвольными расходами, чтобы не снижать свою эффективность и не рисковать основными бизнес-функциями. Для этого можно установить бюджет для произвольных расходов, сравнить эти расходы с доходами и оценить их значимость для бизнеса. Также можно установить правила и ограничения для произвольных расходов, чтобы избежать попадания в непредвиденные обстоятельства.

В итоге, произвольные расходы могут быть важными для бизнеса, но их необходимо контролировать и управлять, чтобы избежать излишних свершений и неуклюжих связей

Как управлять произвольными расходами?

Произвольные расходы – это расходы на усмотрение исполнителя, которые не могут быть определены заранее. Такие расходы включают в себя расходы на мелочи, закупку необходимых материалов для работы и т.д. Несмотря на то, что произвольные расходы не могут быть предвидены заранее, их можно контролировать и управлять.

- Установите предельный лимит произвольных расходов. Прежде чем выполнить проект, определите максимально допустимый лимит произвольных расходов. Это поможет избежать непредвиденных расходов и установить контроль над бюджетом проекта.

- Сделайте расчет стоимости заранее. Попросите исполнителей сделать список необходимых материалов и оценить стоимость. Это позволит предвидеть расходы и при необходимости корректировать бюджет проекта.

- Выделите ответственного за управление бюджетом. Определите ответственного за контроль и управление произвольными расходами. Он будет отвечать за контроль расходов и своевременное информирование о любых изменениях в бюджете проекта.

- Внедрите систему отчетности. Внедрение системы отчетности поможет вам отслеживать расходы на проекте и своевременно вносить изменения в бюджет. Попросите отчеты от ответственного за бюджет, чтобы узнать, где были сделаны произвольные расходы, сколько стоило каждый из них и как это повлияло на бюджет проекта в целом.

Управление произвольными расходами необходимо для эффективного управления бюджетом проекта и избежания непредвиденных расходов на уроке денежной грамотности. Систематический контроль и своевременное информирование о любых изменениях в бюджете помогут вам справиться с проектом более эффективно и экономно.

Анализ расходов: как оценить необходимость и эффективность затрат?

Для любой организации важно контролировать все свои расходы, включая произвольные расходы. Анализ расходов позволяет не только определить сумму затрат, но и оценить их необходимость и эффективность. Это помогает принимать правильные решения в планировании бюджета и экономить средства на ненужных затратах.

Чтобы провести анализ расходов, необходимо определить цель затрат и их планируемый результат. Например, если организация планирует инвестировать средства в новый продукт, необходимо оценить потенциальный объем продаж и прибыль от его продажи.

Далее следует проанализировать детали расходов и определить, какие из них могут быть сокращены или исключены. Если расходы не приносят желаемого результата или превышают планируемый бюджет, их следует пересмотреть.

Важно также отслеживать эффективность произведенных расходов. Это можно сделать, используя различные инструменты, такие как отчеты о прибылях и убытках, анализ продаж, статистику посещаемости и пр.

В целом, анализ расходов помогает оценить не только общую сумму затрат, но и дает представление о необходимости и эффективности каждой из них. Это позволяет управлять бюджетом и контролировать произвольные расходы организации.

Оптимизация расходов: как снизить произвольные расходы без ущерба бизнесу?

Произвольные расходы это, как правило, необходимость расходовать неопределенную сумму денег на неопределенный вид расходов. И если такие расходы не контролировать, то они могут значительно ухудшить финансовое состояние бизнеса.

Одним из ключевых советов по оптимизации расходов является контроль за расходами. Важно заказывать только необходимые товары, исключив редкие и случайные закупки, а также ограничивать расходы на рекламу, которые могут не окупиться в перспективе. Также стоит исключить услуги и товары, не относящиеся к основной деятельности компании.

Другим важным моментом является поиск альтернативных решений, например, использование более дешевых материалов для производства продукции, использование онлайн инструментов для автоматизации процессов и уменьшения расходов на бумажные документы.

Наконец, необходимо следить за сезонными спросами и заказывать необходимые товары заранее, чтобы не втратить деньги на оперативную доставку. Кроме того, можно использовать услуги скидочных систем для получения скидок на различные услуги и товары.

Таким образом, произвольные расходы могут быть оптимизированы и снижены благодаря контролю, альтернативным решениям и учету сезонных требований. Основным принципом является необходимость находить баланс между необходимости расходов и их ценой.

Риски и проблемы, связанные с произвольными расходами

Неуправляемость расходов

Произвольные расходы могут быть потратены на что угодно без предварительного планирования и контроля. Такие траты могут незаметно возрасти до значительных сумм и привести к финансовым трудностям. Необходимо определить лимиты для произвольных расходов и следить за их исполнением.

Отсутствие прозрачности

Полное отсутствие контроля и планирования может привести к неясности и неопределенности по поводу произвольных расходов. Затраты на разные нужды могут быть запутанными, запаздывающими или неуместными. Это может ухудшить отношения в команде и нарушить доверие руководства.

Отсутствие возврата средств

Произвольные расходы, потраченные на несущественные или ненужные вещи, могут стать потерянной инвестицией. Некоторые расходы могут быть невозможны для отмены или возврата, поэтому важно всегда делать разумные и продуманные решения, когда дело доходит до произвольных расходов.

Отсутствие баланса

Произвольные расходы могут часто идти вопреки интересам компании. Траты могут быть сфокусированы на удовлетворении личных потребностей, а не на выполнении бизнес-целей. Это может привести к отсутствию баланса между личными интересами и долгосрочными интересами компании.

Отсутствие оценки результатов

Для произвольных расходов может быть сложно оценить эффективность. Без правильной оценки размеров и качества затрат, трудно понять, насколько эффективны они были и могут ли они быть улучшены в будущем. Это может привести к повторению ошибок в будущем или к множеству сложностей при оценке эффективности других сфер деятельности компании.

Как произвольные расходы могут повлиять на финансовое состояние компании?

Произвольные расходы — это расходы, которые не относятся к основной деятельности компании, а возникают из-за необходимости решить какие-то проблемы, вопросы или события, которые не были запланированы. Они могут быть незначительными, например, расходы на офисные принадлежности, канцелярские товары и курьерские услуги, но также могут быть значительными и потребовать значительных средств, например, оплаты штрафов, возмещения ущерба, выплаты компенсаций и т.д.

Если компания не контролирует произвольные расходы, то это может повлиять на ее финансовое состояние и стабильность. Необходимо иметь понимание того, сколько средств выделяется на произвольные расходы и в каком объеме они влияют на бюджет компании. Если расходы будут превышать ожидаемый уровень, то это может привести к нехватке средств для основных затрат и уменьшению прибыли.

Кроме того, не контролируемые произвольные расходы могут снижать доверие к компании со стороны партнеров, клиентов и инвесторов, так как они могут указывать на неэффективное управление финансами и отсутствие четкого планирования.

Если компания хочет предотвратить негативное влияние произвольных расходов на финансовое состояние, то необходимо следить за ними и контролировать. Менеджеры должны убедиться, что сотрудники используют компанию необходимые инструменты для управления произвольными расходами, делать правильные расчеты и принимать эффективные решения, которые смогут составить бюджет и удерживать его в рамках установленных лимитов.

Как избежать ошибок и снизить финансовые риски?

Чтобы успешно управлять произвольными расходами и не столкнуться с финансовыми проблемами, важно следить за каждым выплаченным рублем. Для этого можно использовать электронные таблицы или специальные приложения для учета расходов.

Кроме того, стоит придерживаться бюджета и не выходить за его рамки. Не нужно тратить больше, чем позволяют средства, даже если возникает желание сделать покупку на импульсе.

Для снижения финансовых рисков также стоит избегать крупных расходов, если на это нет возможности. Например, можно снизить расходы на развлечения или использовать купоны и скидки для снижения стоимости товаров и услуг.

Полезно также понимать, какие расходы можно считать произвольными, и не забывать учитывать их в бюджете. К таким расходам относятся, например, покупка новой одежды или обуви, походы в кафе или рестораны, покупка подарков для близких и т.д.

Важно понимать, что у каждого свои приоритеты и нужды. Поэтому, чтобы не совершать ошибок и снизить финансовые риски, нужно рационально подходить к распределению своих средств и не тратить их на вещи, услуги или развлечения, которые не приносят реальной пользы.

- Итак, чтобы избежать ошибок и снизить финансовые риски:

- Учитывайте все произвольные расходы в бюджете.

- Придерживайтесь бюджета и не выходите за его рамки.

- Избегайте крупных расходов, если на это нет возможности.

- Не тратьте средства на вещи, услуги или развлечения, которые не приносят реальной пользы.

Вопрос-ответ

Что такое произвольные расходы?

Произвольные расходы — это расходы, которые не могут быть заранее спланированы и связаны с неожиданными ситуациями или потребностями. Например, аварийный ремонт оборудования или покупка дополнительных материалов в связи с увеличением объема работ. В отличие от запланированных расходов, произвольные расходы не включены в бюджет и, следовательно, могут существенно повлиять на финансовые показатели компании.

Каким образом можно контролировать произвольные расходы?

Для контроля произвольных расходов необходимо в первую очередь следить за дисциплиной и ответственностью персонала. Также следует установить лимиты на произвольные расходы, выделить отдельный фонд для их покрытия и разработать процедуры утверждения и контроля произвольных расходов. Важно также регулярно анализировать расходы и искать возможности для их оптимизации и сокращения.

Какие меры можно предпринять для снижения произвольных расходов?

Существует несколько методов снижения произвольных расходов. В первую очередь следует установить дисциплину и ответственность персонала, разработать процедуры контроля расходов и обучать сотрудников правильному управлению ресурсами. Следует также использовать аналитику для выявления потенциальных узких мест в процессах и управлении ими. Важно также оптимизировать процессы и поискать возможности для сокращения расходов на основе анализа данных и рынка.

Семейное хозяйство

Семья – это круг кровных родственников и состоящих в браке людей, проживающих под одной крышей, ведущих совместную хозяйственную деятельность и владеющих общей собственностью. Несмотря на то, что главными объединяющими силами в семье являются любовь, взаимопонимание, уважение, дружба, привязанность – стабильность семьи также зависит от ее материальной обеспеченности, от успешного ведения домашнего хозяйства и правильного распределения обязанностей в семье.

Семейное имущество

У каждой семьи есть свои материальные потребности, прежде всего это нужда в жилище, продуктах питания, предметах быта, одежде, технике. Кроме того, у отдельных членов семьи также существуют личные потребности, которые могут существенно отличаться.

Пример. В то время как мать нуждается в новом платье, миксере, косметике, отцу больше нужны электроинструменты, кроссовки, новый видеорегистратор в машину. В это же время сын мечтает о новом телефоне, роликах, игрушечном вертолете на радиоуправлении.

Чтобы удовлетворять все многочисленные семейные потребности, у каждой семьи есть определенное имущество и денежные накопления. Принято выделять несколько видов имущества в семье:

- Недвижимость – это дом, квартира или любое другое жилое помещение, приусадебный участок, недостроенные здания. Недвижимость является самым ценным и дорогостоящим имуществом семьи, обычно на ее приобретение члены семьи копят денежные средства на протяжении длительного времени.

- Имущество производственного назначения — это собственность семьи, которая приносит доход, с помощью нее члены семьи зарабатывают деньги. Если недвижимость есть практически у каждой, то производственное имущество встречается далеко не у всякой семьи. Производственным имуществом семьи является: завод, пекарня, фотомастерская, швейный цех, мастерская по ремонту обуви.

- Транспортные средства — машина, велосипед, мотоцикл, мопед и прочие.

- Предметы пользования- одежда, обувь, средства гигиены, хозяйственные товары, канцелярские товары.

- Бытовая техника и мебель — пылесос, холодильник, шкаф, телевизор, кровать, микроволновая печь, тостер.

Периодически каждая семья обновляет свое имущество — приобретает новый дом, машину, технику, мебель, одежду. Количество, качество имущества и доход семьи взаимосвязаны напрямую. Семьи с большим доходом могут чаще приобретать недвижимость, позволяют себе покупать дорогие вещи и предметы роскоши. Имущество малоимущей семьи (семьи с маленьким доходом) небогатое, как правило, бедные семьи лишены возможности приобретать недвижимость, транспортные средства, мебель и даже должное количество одежды и продуктов питания. Однако существует способ, благодаря которому даже небогатые семьи приобретают новое имущество – они экономят денежные средства (не тратят все деньги сразу, а часть из них откладывают для покупки какой-либо вещи).

Распределение обязанностей в семье

Семья ведет домашнее хозяйство сообща, посредством распределения обязанностей членов семьи. У каждого из домочадцев есть домашние обязанности, которые он должен выполнять. Такое разделение необходимо, из-за того что у женщин, мужчин, детей разные физические данные, способности и возможности для ведения домашнего хозяйства.

Основные трудовые обязанности в семье распределены между мужем и женой. Главная обязанность мужа – работать, чтобы обеспечивать жену и детей средствами к существованию. Кроме того он должен по возможности ремонтировать сантехнику, электрические приборы, бытовую технику или приглашать специальных мастеров для их починки. В обязанности мужа в семье также входит выполнение тяжелой физической работы, такой например, как вынос мебели.

Обязанности жены в семье – поддерживать порядок в доме, гладить, стирать, убирать и готовить, следить за детьми и заниматься их воспитанием. Кроме того, она должна контролировать, чтобы в доме всегда были продукты питания, из которых можно будет приготовить кушать. В обязанности ребенка в семье входит помощь родителям и учеба, выполнение элементарных правил самообслуживания, таких как уборка за собой постели, чистка собственной обуви.

Если с родителями и детьми проживают старенькие бабушка с дедушкой, их домашние обязанности в семье минимальны, так как пожилым людям труднее передвигаться, убирать в доме и выполнять любую другую трудовую деятельность.

Вышеперечисленное распределение обязанностей в семье условно, так как каждая семья устанавливает свои правила и по-своему занимается ведением хозяйства. В современное время нередко встречаются такие семьи, в которых женщина занимается исключительно работой, строя собственную карьеру, а мужчина следит за порядком в доме и детьми. Однако если каждый домочадец не будет исполнять возложенные на него обязанности, семейное хозяйство придет в упадок, дома будет бардак и разруха.

Семейный бюджет

Чтобы приобретать имущество и правильно распоряжаться заработанными деньгами, практически каждая семья ведет свой семейный бюджет. Он может составляться на неделю, месяц или даже год, в зависимости от желания домочадцев. Ведение семейного бюджета заключается в подсчете всех семейных доходов и составлении плана расходов за определенный промежуток времени.

Пример. Ивановы подсчитали, что ежемесячно они зарабатывают в среднем 90 тысяч рублей, и практически каждый раз они расходуют полностью всю сумму денег, не успев дождаться следующей зарплаты. Тогда Ивановы решили расписать семейный бюджет на месяц. Они решили расходовать только 70 тысяч рублей, а оставшиеся 20 тысяч откладывать. Ивановы расписали все будущие растраты на месяц, сколько им приходиться тратить за дорогу, продукты питания, одежду, коммунальные услуги. Также они составили дополнительный список, в который входили все необязательные покупки, которые будут совершены, если останутся деньги.

Часть доходов семейного бюджета, которая осталась после удовлетворения всех основных потребностей и была отложена отдельно — называется денежными накоплениями. Они необходимы для того, чтобы семья могла иногда приобретать дорогие вещи, отправляться на отдых в дальние страны, оплачивать дорогостоящие услуги (свадебные услуги, ритуальные и прочие). Кроме того, денежные накопления нужны на случай непредвиденных обстоятельств, если вдруг один из домочадцев потеряет работу, серьезно заболеет, попадет в аварию.

Отдельной частью семейного бюджета являются карманные деньги детей — те средства, которые им выдают родители на личные нужды. К примеру, часто родители дают детям деньги на школьные обеды, покупку канцтоваров, сладостей, проезд в общественном транспорте. Некоторые дети рационально распределяют карманные деньги, рассчитывают, сколько можно потратить на понравившуюся вещь, чтобы остались средства на дорогу и булочку в школе. Другие тратят все деньги сразу, в первый же день, не рассказывая родителям, на что они потратили выданные им средства. Известны случаи, когда школьники заболевали гастритом и даже язвой желудка, из-за того что тратили деньги не на школьные обеды, а на посторонние вещи, скрывая это от родителей.

Чтобы правильно производить расчет семейного бюджета, домочадцы должны выяснить какие виды доходов и расходов существуют в семье.

Доходы семьи: фиксированные и переменные

В первую очередь, возможности для экономии семейного бюджета зависят от размера доходов семьи. Семейные доходы подразделяются на денежные и натуральные, постоянные и переменные.

Денежные доходы семейного бюджета представляют собой совокупность заработной платы всех домочадцев, различные государственные выплаты (пенсии, пособия, стипендии), проценты по денежным вкладам, прибыль от предпринимательской деятельности. Кроме того, к денежным доходам относятся те средства, которые были получены благодаря продаже квартиры, машины, предметов мебели и других вещей.

Натуральные доходы представляют собой все вещи и различные ценности, которые были получены домочадцами за выполненную работу, в качестве подарка или переданы им по наследству. К примеру, получение мужем в наследство квартиры, оставшейся после смерти его бабушки, относится к натуральному семейному доходу.

В зависимости от регулярности поступления, выделяют постоянные и переменные доходы. Постоянными называют доходы, которые регулярно поступают в семью, в течение определенного промежутка времени (обычно в течение месяца). Постоянные доходы можно легко подсчитать, предвидеть их поступление в семейный бюджет, поэтому их также называют фиксированными. К видам фиксированного дохода относятся: регулярно выплачиваемая заработная плата, пенсия, стипендия, различные государственные пособия и материальная помощь.

Переменный доход – это нерегулярная семейная прибыль, которую трудно предугадать и заранее включить в семейный бюджет. Примеры: выигрыш в казино, прибыль от сделки, получение наследства, подарков, премия, денежное вознаграждение за победу в каком-либо конкурсе, соревновании. Семьи с переменными доходами затрудняются в расчетах своего бюджета, так как не знают, сколько денег к ним поступит в ближайшем будущем.

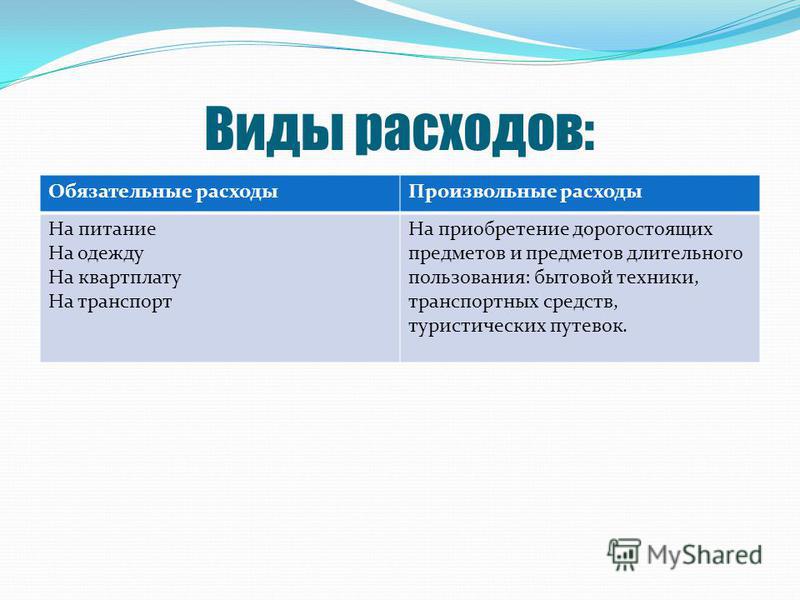

Обязательные и произвольные семейные расходы

Другим важным условием, для экономии семейного бюджета, является подсчет всех предстоящих и текущих расходов. Основную часть денежных средств семья должна выделять на обязательные расходы, а оставшиеся после них деньги уже тратить на расходы произвольные.

Обязательные расходы – это приобретение семьей вещей и услуг, на которых нельзя экономить, от которых нельзя отказаться. Обычно, на них растрачивается основная часть доходов семьи. Экономисты называют обязательные расходы семьи прожиточным минимумом — минимальным набором продуктов питания, одежды, вещей, услуг, без которых не прожить. К обязательным видам расходов относятся:

- Оплата за электроэнергию, воду, отопление, газ;

- Выплата налогов;

- Приобретение минимального необходимого для домочадцев количества одежды;

- Покупка продуктов питания;

- Приобретение вещей первой необходимости, лекарств, средств личной гигиены;

- Оплата за проезд в общественном транспорте.

В разных семьях сумма обязательных расходов может отличаться, это зависит от количества членов семьи, их возраста и потребностей.

Произвольные расходы – это затраты семьи, на вещи и услуги без которых можно прожить, обойтись. К примеру, покупка хлеба относится к обязательному расходу, а приобретение ананаса к произвольному. Произвольными расходами семьи считаются средства, затраченные на отдых, интернет и услуги мобильной связи, предметы роскоши и ювелирные украшения, брендовые вещи. Чтобы научиться экономить бюджет семья должна выяснить, какие расходы являются произвольными и по — возможности их сократить.

Какие расходы являются обязательными, а какие — произвольными: гайд по правильному управлению финансами

В нашей жизни есть определенные расходы, которые являются неотъемлемой частью нашего бытия и обязательными для всех людей. Это включает в себя основные потребности, такие как питание, жилье и коммунальные услуги. Эти расходы требуются для поддержания нормального уровня жизни и обеспечения базовых нужд.

Также существуют и произвольные расходы, которые могут быть различными для каждого человека, в зависимости от его предпочтений и образа жизни. Произвольные расходы — это те, которые мы делаем по собственному желанию и на свое усмотрение. Это могут быть покупки одежды, развлечения, путешествия и другие необязательные расходы, которые приносят нам удовольствие и улучшают качество нашей жизни.

- Питание

- Жилищные расходы

- Коммунальные услуги

- Медицинские расходы

- Образование

- Развлечения

- Покупка одежды и обуви

- Путешествия

- Рестораны и кафе

- Хобби

Как определить обязательные и произвольные расходы

Определение обязательных и произвольных расходов является важным этапом планирования финансовых средств. Обязательные расходы — это те, которые необходимы для обеспечения основных потребностей, без которых трудно обойтись. Произвольные расходы, в свою очередь, представляют собой дополнительные траты, которые можно контролировать и ограничивать.

Обязательные расходы включают такие статьи, как оплата жилья, коммунальные платежи, питание, транспортные расходы, оплата за образование и медицинские услуги. Это расходы, которые невозможно и нежелательно урезать или отложить, так как их исполнение является неотложным и обязательным.

Произвольные расходы, напротив, могут быть варьируемыми и подлежать контролю. Это может включать развлечения, покупку одежды, путешествия и другие необязательные траты. Планирование произвольных расходов позволяет контролировать их и сознательно выбирать наиболее важные и желаемые затраты.

Определение обязательных и произвольных расходов позволяет более эффективно распоряжаться своими финансовыми ресурсами. При планировании бюджета необходимо уделить особое внимание обязательным расходам и учесть их приоритетность. В то же время, контроль произвольных трат поможет сэкономить деньги и достичь финансовой устойчивости.

Понятие обязательных расходов

Обязательные расходы — это расходы, которые необходимо осуществлять регулярно или на определенном этапе жизни. Они включают в себя платежи, которые человек обязан совершать в соответствии с законами, нормами или условиями соглашений.

Прежде всего, в список обязательных расходов входят ежемесячные коммунальные платежи, такие как оплата за электроэнергию, газ, водоснабжение, отопление и уборку помещения. Кроме того, сюда относятся расходы на жилье, такие как оплата аренды или ипотеки, а также расходы на обязательное страхование, такое как медицинская или автомобильная страховка.

Также можно отнести к обязательным расходам платежи, связанные с образованием — оплата школьных и учебных сборов, оплата за учебники и преподавательские материалы. Кроме того, обязательные расходы часто включают затраты на питание и одежду, такие как покупка продуктов питания и одежды первой необходимости.

| Примеры обязательных расходов: |

|---|

| Коммунальные платежи |

| Аренда жилья |

| Ипотека |

| Страхование |

| Образование |

| Питание и одежда |

Примеры обязательных расходов

Обязательные расходы — это те затраты, которые необходимо осуществлять регулярно, чтобы обеспечить нормальное функционирование и поддержание жизни. Они основаны на потребностях и обязательствах перед другими людьми или учреждениями. Примеры таких расходов включают:

- Жилищные расходы: оплата аренды или ипотеки, коммунальные услуги (электричество, вода, газ), телефон и интернет.

- Питание: покупка продуктов питания и приготовление еды.

- Транспорт: оплата проезда на общественном транспорте, топливо для автомобиля, техническое обслуживание и страхование.

- Здоровье: оплата медицинской страховки, посещение врачей, покупка лекарств.

- Образование: оплата обучения в школе, колледже или университете, покупка учебников и прочих учебных материалов.

- Страхование: автострахование, страхование имущества и жизни.

Все эти расходы являются неотъемлемой частью нашей жизни и требуют постоянного планирования и контроля. От них зависит наше комфортное существование и выполнение наших обязательств перед другими людьми и обществом.

Как определить произвольные расходы

Произвольные расходы — это те, которые не являются обязательными и связаны с личными предпочтениями и желаниями человека. Определение произвольных расходов является важным шагом в управлении финансами и позволяет разумно планировать бюджет.

Чтобы определить произвольные расходы, необходимо провести анализ своих ежемесячных трат. Важно учесть, что произвольные расходы могут быть различными для каждого человека и зависят от его предпочтений и образа жизни.

Вот несколько шагов, которые помогут определить произвольные расходы:

- Ведение учета расходов. Запишите все свои траты в течение месяца: продукты питания, коммунальные платежи, транспорт, развлечения и т.д.

- Анализ регулярных трат. Отметьте все расходы, которые являются обязательными и повторяются каждый месяц, например, аренда жилья, оплата коммунальных услуг, питание и транспортные расходы.

- Определение необязательных трат. Отфильтруйте список расходов и определите те, которые не являются обязательными и не имеют долгосрочного влияния на вашу жизнь. Это могут быть покупки одежды, рестораны, развлечения, путешествия и т. д.

- Постановка приоритетов. Разделите произвольные расходы на категории и определите, на что вы хотите тратить свои средства. Установите приоритеты и решите, какую сумму вы готовы выделять на каждую категорию.

Проведя анализ своих расходов и определив произвольные траты, вы сможете более осознанно управлять своим финансовым потоком. Это позволит вам планировать свои траты и достигать финансовых целей.

Произвольные расходы: когда их можно сократить

В нашей жизни существует два типа расходов: обязательные и произвольные. Обязательные расходы — это те, которые мы не можем избежать и которые являются неотъемлемой частью наших ежедневных потребностей и обязанностей. Но что делать с произвольными расходами?

Произвольные расходы — это те, которые мы можем контролировать и сократить, если в этом есть необходимость. Они включают в себя все виды развлечений, дополнительные покупки и потребности, которые не являются жизненно важными. Как правило, произвольные расходы занимают значительную часть нашего бюджета, именно поэтому так важно научиться управлять ими.

Советы по сокращению произвольных расходов:

- Составьте бюджет и придерживайтесь его. Запишите все свои расходы и определите приоритеты. Это поможет вам понять, на что вы тратите больше всего и где можно сократить расходы.

- Планируйте свои покупки заранее. Если вы знаете, что вам необходимо что-то купить, запланируйте это заранее и отложите деньги на это. Таким образом, вы сможете избежать множества ненужных трат.

- Избегайте импульсивных покупок. Перед тем, как совершить покупку, подумайте дважды и спросите себя, действительно ли вам это нужно. Многие расходы можно избежать, если мы просто задумаемся о необходимости этой покупки.

- Ищите скидки и акции. Перед тем, как сделать покупку, исследуйте рынок и найдите лучшие предложения. Многие магазины постоянно проводят акции и предлагают скидки на различные товары и услуги.

Контроль произвольных расходов — это не только способ сэкономить деньги, но и способ заботиться о своем бюджете и улучшить качество своей жизни. Не бойтесь сокращать произвольные расходы и инвестировать свои средства в более важные вещи и цели.

Как правильно планировать бюджет, учитывая обязательные и произвольные расходы

Планирование бюджета является важной задачей для обеспечения финансовой устойчивости и достижения финансовых целей. При планировании бюджета важно учитывать как обязательные, так и произвольные расходы.

Обязательные расходы — это те расходы, которые необходимо оплатить регулярно и которые нельзя отложить или пропустить. К ним относятся, например, аренда жилья, коммунальные платежи, питание, оплата долгов и страховка. При планировании бюджета важно учесть эти обязательные расходы и выделить им достаточно средств.

Произвольные расходы — это те расходы, которые не обязательно платить или которые можно оптимизировать. Это включает, например, развлечения, покупку одежды, рестораны и туризм. Хотя произвольные расходы могут приносить удовольствие и улучшить качество жизни, важно быть рациональным и ограничивать их сумму с учетом финансовых возможностей.