Как открыть электронный счет

Первые электронные кошельки появились в мире в конце 90-ых годов прошлого века. Тогда интернет уже начал «входить в каждый дом» на Западе. Стало понятно, что сеть — это место не только для общения и обучения, но и для коммерции. Однако банковский сектор был не готов обеспечивать прием платежей в интернете и быстрые переводы между людьми.

Появились компании, которые решили удовлетворить еще только намечающуюся потребность в онлайн-расчетах. Из тех, кто тогда вышел на рынок электронных кошельков, самым известным в наши дни стал сервис PayPal. Компания была создана в 1998 году, в 2002 году вошла в состав eBay, и ее кошелек стал основным способом расчетов на площадке аукциона.

В России в те годы доступность интернета была не такой высокой, как в США. Но и в нашей стране у интернет-предпринимателей было понимание, что пользователям понадобятся платежные инструменты в онлайне. Так в 2002 году появился сервис «Яндекс.Деньги», на котором уже зарегистрировано более 46 млн кошельков.

Для чего используют электронные кошельки сегодня

Электронный кошелек помогает безопасно оплачивать покупки в интернете, получать и отправлять переводы, не передавая второй стороне свои персональные данные. Пользователю не нужно говорить, в каком банке у него счет, сообщать номер карты или диктовать номер телефона. Это удобно, к примеру, если человек продает на Avito старый диван и не хочет близко знакомиться с покупателем.

Кошельки также незаменимы, если нужно организовать публичный сбор средств — например, на благотворительные цели или для финансирования краудфандингового проекта (финансирование политических проектов и избирательных кампаний к ним не относится — сейчас по закону для этого нужны банковские счета). Вместо того чтобы написать «Номер карты в банке Х такой-то, получатель Тарас Анатольевич А.» можно просто поставить ссылку на платежную форму.

Любой человек сможет пройти по этой ссылке и отправить деньги из электронного кошелька или с банковской карты — это гарантирует, что деньги уйдут туда, куда задумывалось, и отправитель не станет заложником одной неверно введенной цифры (что важно, так как отменить операцию частного денежного перевода в России нельзя).

Помимо онлайн-переводов, популярные российские кошельки сегодня частично заменяют пользователям и банк: мобильные приложения кошельков имеют весь функционал лучших банковских — от оплаты ЖКУ до инвестиций, а при желании в таком приложении можно даже выпустить карту с кешбэком.

С одной стороны, электронные кошельки обеспечивают пользователям удобство расчетов, так как позволяют перевести деньги по минимальному набору данных (достаточно номера кошелька или перехода на платежную форму). С другой стороны, электронные кошельки прозрачны для регулятора: все операторы электронных денег по закону должны иметь статус кредитных организаций и отчитываться ЦБ РФ, а пользователи могут переводить деньги, только подтвердив свою личность.

Таким образом, электронные кошельки во многом способствовали переходу от доминирующих (и непрозрачных) наличных расчетов к безналичной прозрачной экономике.

Как открыть электронный кошелек

Открыть электронный кошелек может любой, у кого есть доступ к интернету. Для этого нужно зайти на сайт платежного сервиса, который вы выбрали, и найти пункт «Создать кошелек»/«Регистрация». Дальше нужно указать некоторые данные о себе — логин, почту, номер мобильного телефона.

Чтобы платить из кошелька за небольшие покупки, этого достаточно. Больше возможностей будет у тех, кто предоставит свои паспортные данные (это называется упрощенная идентификация). А чтобы пользоваться всеми функциями кошелька, нужно пройти полную идентификацию. Чаще всего для этого просят зайти в офис платежного сервиса или ее партнера — обычно компании с огромной сетью салонов, магазинов.

У некоторых сервисов есть и дистанционные альтернативы (например, в «Яндекс.Деньгах» доступна полная идентификация через Сбербанк с помощью смс на номер 900). Пополнить кошелек можно наличными, переводом с банковского счета, счета мобильного телефона и другими способами в зависимости от выбранного вами платежного сервиса.

Какие электронные кошельки лидируют в России

Сегодня, по данным Mediascope, «Яндекс.Деньгами» рассчитывается каждый второй пользователь рунета (52,8%), PayPal — 46,1%, WebMoney — 39,9%, QIWI — 36,9%. Все они решают одну и ту же задачу: помогают людям платить и переводить деньги онлайн. Но отличия между ними все-таки есть, и вот какие.

«Яндекс.Деньги»

«Яндекс.Деньгами» можно оплачивать любые товары и услуги в онлайне. Если человек выпускает к кошельку виртуальную или пластиковую карту, то может пользоваться ею как в интернете, так и в офлайне, а также снимать наличные в любом банкомате по всему миру.

В мобильном приложении сервиса можно платить штрафы ГИБДД, налоги, госпошлины, организовывать сборы денег на благотворительные и и краудфандинговые проекты, покупать билеты в кино и даже инвестировать в ценные бумаги и ETF. Картами «Яндекс.Денег» можно платить через Apple Pay, Samsung Pay, Google Pay, Garmin Pay.

С 2018 года сервис начисляет кешбэк до 5% за покупки, оплаченные картой или из кошелька. В апреле 2019 года он запустил услугу «Мультивалютный пакет», которая позволяет открывать счета в 10 валютах и за траты в любой из них тоже получать кешбэк. Это единственная в России карта, которая умеет сама распознавать валюту платежа и списывать средства с нужного счета.

Эта международная платежная электронная система запущена в 2007 году. Среди возможностей кошелька QIWI: оплата мобильной связи, интернета, ЖКХ и различных онлайн-сервисов. Компания предлагает собственные банковские карты Visa QIWI Wallet, привязанные к кошельку.

Сейчас в QIWI есть возможность открыть счета в четырех валютах: рублях, долларах США, евро и казахстанских тенге. Однако картой с валютного счета заплатить не получится. Пользователям QIWI также предоставляется кешбэк за различные покупки. Компания предлагает несколько тарифных планов.

У QIWI есть также собственное мобильное приложение с широким функционалом, так что управлять своими финансами можно и в смартфоне.

WebMoney

Исторически сервис отличала ориентация на продвинутых пользователей. Человеку, который с технологиями на «вы», он мог показаться сложным. Например, WebMoney применяли сложную систему защиты паролей и персональных данных — ключи в формате файлов, подключение систем безопасности E-NUM. Нейминг счетов был тоже не очень удобным для простого человека, хотя гикам этот язык был близок, и среди них сервис стал популярным.

В последнее время WebMoney повернулся и к более широкой аудитории. Сейчас компания многое делает, чтобы кошелек был прост и удобен для любого, кому он понадобится. Сервис, как и его конкуренты, позволяет оплачивать онлайн услуги связи, ЖКУ, госуслуги.

Отличие WeBmoney — наличие p2p-кредитования, с помощью которого пользователь может дать в долг деньги другому человеку. Сервис также имеет собственные карты — WebMoney Cards.

PayPal

Это самая крупная электронная платежная система в мире. В России она уступает по популярности только «Яндекс.Деньгам». Повсеместному распространению PayPal способствовало то, что компания вошла в состав eBay. Однако кошелек можно использовать и за пределами аукционной площадки. С его помощью можно оплачивать товары и услуги в интернете, а также привязать к нему карты Visa, Masterсard, American Express, Discover, отправлять денежные переводы.

Более широкий функционал доступен пользователям в США, где система предлагает также кредитные услуги. В отличие от других популярных в России кошельков, PayPal не поможет вам оплатить ЖКУ, погасить штраф ГИБДД или рассчитаться за покупку в офлайн-магазине. На сервисе нет возможности инвестировать или получать кешбэк. Однако если вы любите кросс-бордерные покупки или вам приходится получать денежные переводы от людей из-за границы, то PayPal будет очень полезен: бренд известен в большинстве стран мир.

Каждый сервис электронных денег имеет свои особенности. Но все электронные кошельки объединяет простота входа (открытие занимает пару минут и сразу можно пользоваться) и доступность из любой точки мира, где есть интернет. Электронный кошелек – это самый простой и безопасный способ начать пользоваться финансовыми услугами и осваивать безналичные платежи.

Что такое электронный кошелек и для чего им пользоваться

Виртуальные платежные системы все чаще заменяют физические кошельки благодаря своему удобству, многофункциональности и безопасности. Электронные кошельки позволяют совершать мгновенные переводы внутри страны и за границу, получать заработок в сети, оплачивать товары и услуги. Разберемся в принципе работы популярных платежных систем, чтобы каждый мог выбрать себе удобный сервис.

Что такое электронный кошелек?

Это инструмент онлайн-платежей, позволяющий пользователям совершать быстрые цифровые транзакции по всему миру. Клиенты вносят деньги в кошелек напрямую или подключают к нему свои банковские счета. Активы могут храниться в одной или нескольких валютах. Оборот средств в таких платежных системах происходит виртуально. Клиент способен в любой момент вывести свои деньги на банковскую карту или получить их наличными в пунктах выдачи.

Преимущества использования электронных кошельков:

- доступ к кошельку из любой точки мира — электронные системы преимущественно не привязаны к определенной стране;

- управление кошельками происходит онлайн — для его создания, верификации, пополнения, отправки и вывода денег не нужно посещать офисы или искать банкоматы;

- зачисления средств при выводе или переводе на другой кошелек занимает считанные минуты;

- возможность расчета за товары и услуги с бизнесом и гражданами из других стран;

- минимальная комиссия за переводы и вывод средств;

- высокий уровень безопасности, защита личных данных.

Как создать электронный кошелек?

Для создания аккаунта цифрового кошелька нужно зарегистрироваться на сайте выбранной вами электронной системы и пройти простой процесс идентификации личности. На регистрацию нужно не больше 3-5 минут и выполнить следующие шаги:

- Переходите на сайт заинтересовавшей вас платежной системы. Также можете установить ее приложение.

- Заходите в раздел регистрации.

- Указываете свой адрес электронной почты или мобильный номер.

- В случае требования заполните анкету с личными данными: имя, фамилию, страну проживания и т. д.

- Подтвердите email или мобильный, перейдя по ссылке или введя код SMS.

Некоторые сервисы просят привязать аккаунт к банковскому счету либо пройти верификацию. Сразу после регистрации кошелек доступен для использования его владельцу. Условия работы в разных системах схожи, но у каждой есть свои особенности.

PayPal

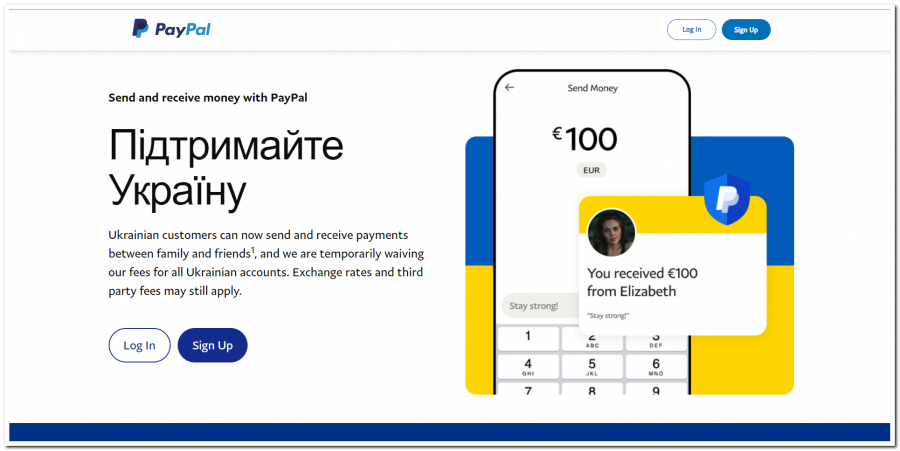

Самый популярный сервис такого рода, обслуживающий более 200 стран в 25 валютах. Пользователь регистрирует свой аккаунт на сайте PayPal или в мобильном приложении. Нужно указать личные данные, подтвердить аккаунт и привязать свою банковскую карту. Для перевода средств второму лицу не нужно вводить IBAN или реквизиты банковской карты. Достаточно знать имя, адрес электронной почты или номер телефона получателя, зарегистрированный в PayPal. Преимуществом системы является тот факт, что кошелек принимают почти везде — он был основным вариантом цифровых платежей в течение последних десятилетий.

Полноценный запуск PayPal в Украине произошел после полномасштабного вторжения. Теперь украинские пользователи могут посылать и получать деньги в американских и канадских долларах, евро, фунтах стерлингов. Чтобы поддержать Украину во время войны, компания упразднила комиссии за операции с украинскими счетами. Льготные условия будут действовать до 30 июня 2023 с возможным продолжением.

Комиссии за транзакции в PayPal формируются с учетом стран и типов перевода. В случае международных переводов из Украины комиссия может составлять от 1,99 до 3,99 долларов. Для такого же перевода с карты к указанной комиссии добавляют 3,4% от суммы. Снятие денег с вашего счета PayPal на банковский счет или дебетовую карту происходит бесплатно. Но комиссия в 3% отчисляется за конвертацию иностранной валюты.

PayPal имеет 2 вида счета: личный и корпоративный. Корпоративный используется для бизнеса, получение оплаты за услуги от клиентов. Такие бизнес-аккаунты в Украине пока недоступны, поэтому зарабатывать с PayPal на площадках типа Amazon или Etsy пока вы не сможете.

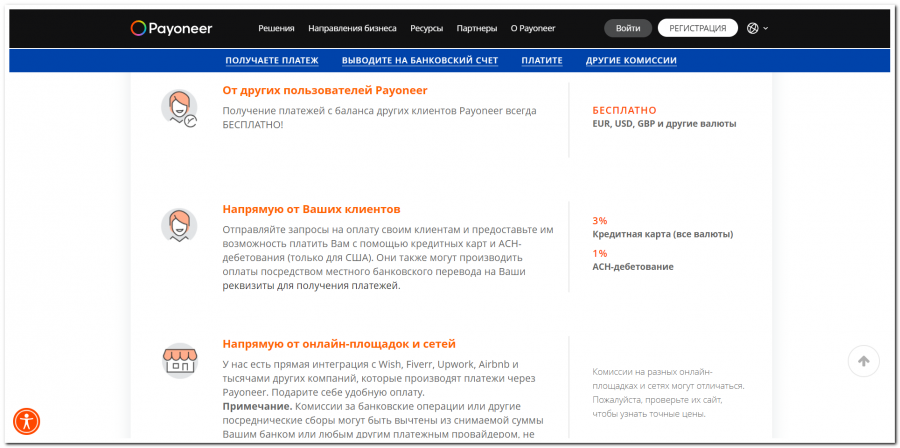

Payoneer

Компания Payoneer позиционирует себя как платформа для фрилансеров. Такой кошелек подходит для физических и юридических лиц. Сервис позволяет украинцам открыть счета в четырех валютах — долларах, евро, японских иенах и британских фунтах. Payoneer работает с более чем 150 валютами в 200 странах мира. Открытие и последующее обслуживание счета бесплатно. Пользователь после регистрации на Payoneer получает свой уникальный номер кошелька, по которому и будут проводиться транзакции. Владелец счета также может выпустить виртуальную или физическую карту.

Внесение средств и их передача другим клиентам Payoneer абсолютно бесплатны. В то же время платежи тем, у кого нет учетной записи, будут стоить 2% от суммы транзакции. Комиссия сервиса за перевод средств на счета украинских банков составляет до 2%. За конвертацию валюты придется оплатить еще 0,5% от суммы перевода.

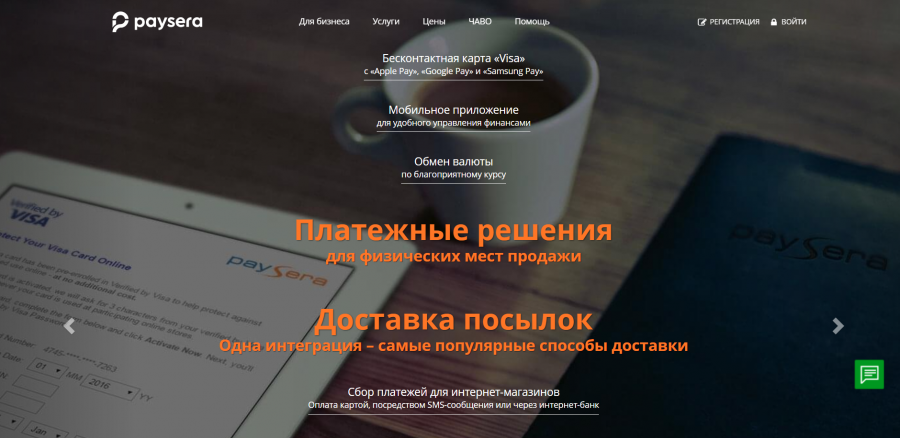

Paysera

Среди пользователей этого кошелька в большинстве своем те, кто работает с рынком в Европе. Paysera оперирует более 30 валютами. Зарегистрировать кошелек можно на сайте или в мобильном приложении, где есть обязательная верификация личности. За несколько кликов пользователь открывает личный или корпоративный счет IBAN, также входящий в европейскую систему SEPA. Чтобы полноценно пользоваться Paysera, необходимо заказать карту. Эта услуга для украинцев безвозмездна — оплачивается сама доставка карты из Европы.

Переводы в Европе, в Единой зоне платежей евро, для всех частных клиентов бесплатны. В Украине комиссия за перевод в евро составляет 1,5% от суммы. Другие валюты — плюс 1,15 евро к указанным процентам. Для перевода достаточно указать номер телефона или адрес электронной почты получателя.

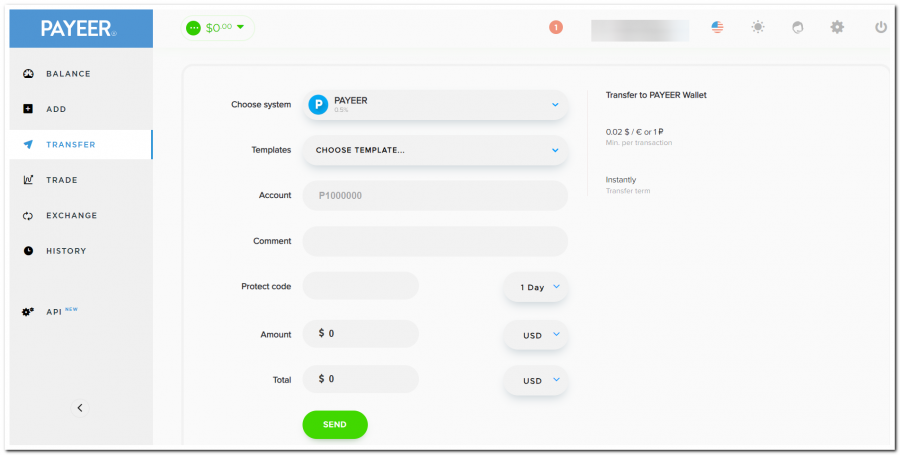

Payeer

Этот кошелек имеет спрос на хранение цифровых активов и проведение операций с деньгами и криптовалютой. Ведь Payeer также является официальной криптовалютной биржей. Кошелек можно открыть как для личного, так и корпоративного использования. Транзакции возможны в 127 странах. Платежная система отправляет средства даже людям, не имеющим зарегистрированных счетов. Payeer самостоятельно генерирует новый аккаунт по данным получателя и берет на себя коммуникацию для передачи денег. Специфика Payeer вдобавок заключается в поддержке анонимности клиентов. Чтобы зарегистрироваться на сайте или в приложении, необходим только email, на который поступит письмо с последующими инструкциями.

Обойтись без верификации можно, если сумма сделок не превышает 999 долларов в сутки. Если больше, вам понадобится скан паспорта и документа, подтверждающего регистрацию места жительства. Для внутренних переводов комиссия составляет 0,5%. Пополнение банковских счетов — от 3,99%. Получение международных переводов — 0,95%. Пользователи также могут выпустить платежную карту, с которой можно вывести деньги без комиссий.

Мобильная оплата Apple Pay и Google Pay

Сервисы Apple Pay и Google Pay не являются электронными кошельками в общем понимании, но они пользуются большим успехом среди клиентов. Apple Pay дает пользователям защищенный и бесконтактный способ производить оплату через операционную систему iOS, iPadOS и watchOS, а также на веб-сайтах через браузер Safari. Владелец устройства добавляет к своему кошельку Apple кредитные или дебетовые карты для перевода. Оплата подтверждается с помощью пароля, установленного на устройстве, с Face или Touch ID. Отпадает необходимость вообще извлекать из кошелька физическую карточку.

Google Wallet аналогично помогает осуществить безопасные и мгновенные электронные платежи прикосновением смартфона к любому POS-терминалу при оформлении заказа. Эта мобильная оплата разработана Google для устройств на платформе Android.

Какой электронный кошелек выбрать?

Выбор кошелька зависит от ваших личных задач, которые сервис должен решать. Работаете на бирже фриланса? Есть необходимость часто делать международные переводы? Хотите создать бизнес-аккаунт? Выбирайте мультивалютные сервисы, учитывая комиссии. Можно выбрать наиболее универсальные электронные кошельки как Payoneer и Payeer. Или завезти несколько кошельков, ведь регистрация занимает максимум 5 минут и большинство сервисов не берет средства на обслуживание.

Выводы, плюсы и минусы

Итак, электронный кошелек является цифровым инструментом для хранения активов в разных валютах мира. Вы можете зарегистрировать такой кошелек быстро и просто на официальных сайтах платежных систем или в приложениях для смартфона. В каждой из них доступны функции ввода-вывода средств, виртуальных переводов в пределах определенной страны и по всему миру. Плюсы:

- Это удобно. Вы можете забыть свой кошелек дома и оплачивать товары бесконтактно с помощью мобильного устройства.

- Это безопасно. Цифровые кошельки хранятся на вашем личном устройстве, а оплата возможна только при вводе пароля, Face или Touch ID. К тому же кошельки имеют дополнительные меры безопасности: к примеру, одноразовые PIN-коды двухфакторной аутентификации.

- Надежная защита личных данных. Электронные кошельки шифруют данные, чтобы обезопасить вашу информацию от мошенников. Даже если кто-то украдет ваш телефон, он не сможет получить доступ к вашему цифровому кошельку без пароля или биометрической аутентификации.

- Лучшее отслеживание затрат. Цифровой кошелек ведет учет всех транзакций, так что вы легче можете анализировать свои расходы. Некоторые цифровые кошельки позволяют устанавливать лимиты затрат на определенные категории.

- Улучшенное взаимодействие. Цифровые кошельки обеспечивают более быстрый процесс оплаты, что повысит уровень конверсии, особенно для онлайн-продаж.

Но есть и минусы:

- Зависит от мобильного устройства. Если вы потеряете, взломаете или забудете зарядить телефон, вы не будете иметь доступ к своему электронному кошельку.

- Часто комиссия для переводов высока.

- Ограниченная доступность — не все магазины уже принимают электронные кошельки.

С 2019 года в сфере коммуникаций — журналистика и связи с общественностью. Заинтересована в теме digital-маркетинга, использую инструменты продвижения в повседневной работе. С 2023 года являюсь фриланс автором в Netpeak Journal.

Как создать кошелек Киви онлайн

Visa Qiwi Wallet — популярная система электронных денежных переводов. С ее помощью можно вести расчеты, оплачивать товары в интернете, платить за различные услуги. Это совместный продукт компаний Виза и системы Киви.

Когда на российском рынке появился продукт Visa Wallet Qiwi, что собой представляет эта система. Какие операции можно проводить в системе Киви, как зарегистрировать в ней электронный кошелек, о дебетовых картах Qiwi. Вся важная информация о системе на Бробанк.ру.

- Создание Visa QIWI Wallet

- Как создать кошелек Киви

- Банковские карты Киви

- Пополнение электронного кошелька

- Платежные операции и переводы

Создание Visa QIWI Wallet

Киви — это крупнейший платежный сервис России, он обладает огромной сетью терминалов по приему платежей. Виза — международная платежная система, которая обслуживает банковские карты по всему миру. Карты Visa выдают все банки мира.

В конце 2012 года Киви и Виза объявили о запуске совместного проекта — о создании электронного кошелька. В итоге и был запущен сервис, который получил широкое распространение. Его используют многие граждане, а с недавнего времени Киви и Виза стали выпускать банковские карты.

Как создать кошелек Киви

Это полностью бесплатная процедура, доступная любому желающему. Никакого паспорта и идентификации, все максимально просто. Нужно зайти на официальный сайт Киви и нажать на кнопку «Зарегистрироваться».

Система попросит указать ваш номер телефона, после пришлет на него код подтверждения. После его введения система предложит придумать пароль. Он пишется на латинице, должен включать в себя большие и маленькие буквы.

Регистрация окончена. Чтобы максимально полноценно пользоваться возможностями Visa Qiwi, можно сразу пройти идентификацию. В этом тоже ничего сложного нет. Нужно представиться, указать дату своего рождения и данные паспорта. Но даже и без нее пользоваться услугами системы возможно.

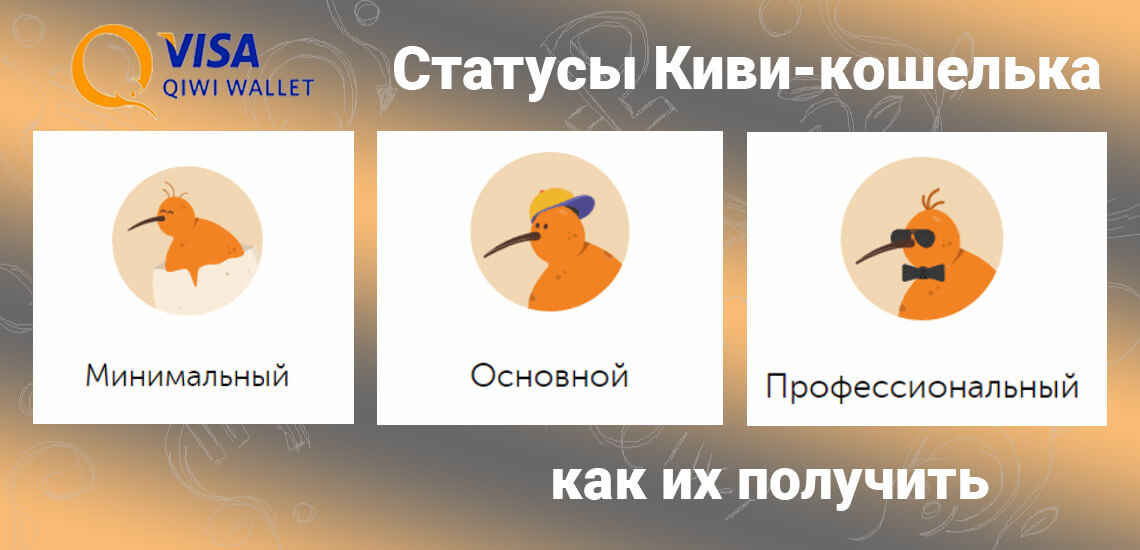

- Минимальный. Дается сразу после регистрации, кошелек без идентификации и указания паспортных данных. В нем можно хранить до 15000 рублей и проводить платежи на сумму до 40000 рублей за месяц. Можно оплачивать штрафы ГИБДД, сотовую связь, интернет и другие услуги. Обналичивание с помощью карт Киви невозможно.

- Основной. Чтобы получить этот статус, нужно указать свои паспортные данные. После этого можно держать на кошельке уже до 60000 и делать платежи за месяц на сумму до 200000 рублей. С карт Киви Виза можно снимать деньги: за раз до 5000, за месяц — до 40000. Можно переводить деньги на другие карты и счета. Доступна онлайн-оплата везде, включая зарубежные сайты.

- Профессиональный. Нужна полная идентификация личности, которую можно выполнить в салонах Связной, Евросеть, в офисах системы Контакт и другими методами. После этого на счету кошелька можно хранить уже до 600000, совершать платежи и переводы на сумму до 4000000 рублей за месяц, обналичивать привязанные к счету карты Qiwi на сумму до 100000 в день и до 200000 за месяц. Доступны все возможные платежи и переводы, оплата любых услуг.

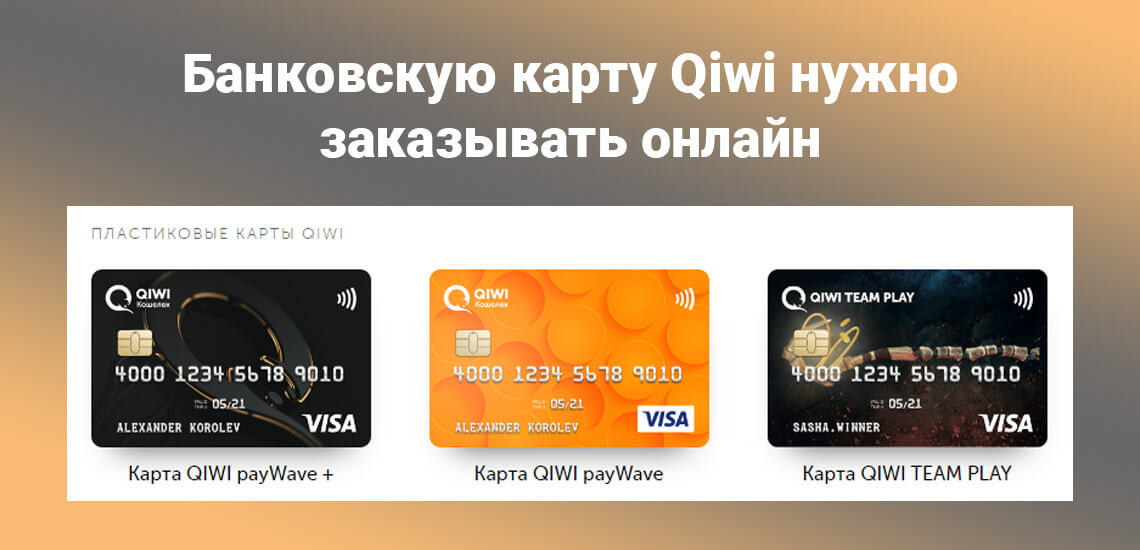

Банковские карты Киви

Заведя в Visa Qiwi Wallet кошелек, можно сразу заказать к нему банковскую карту. Счет кошелька — это же и счет карты, во многих ситуациях это очень удобно. Карты недорогие, обладают хорошим функционалом, заказываются прямо из личного кабинета клиента в системе.

- Карта QIWI payWave. С бесплатным обслуживанием. Заказ платежного средства стоит 199 рублей, оно действует 3 года. Если оплачивать в зарубежных магазинах, берется комиссия 2,5% от суммы платежа. Обналичивание стоит 2% от суммы плюс 50 рублей.

- QIWI payWave +. Аналог карты, указанной выше. Отличие — только в стоимости выпуска в 249 рублей и увеличенном сроке действия в 5 лет.

- QIWI TEAM PLAY. Карта для геймеров с соответствующим дизайном и возможностью выбить на пластике не имя держателя, а никнейм. Выдается с 14 лет. Стоимость выпуска — 199 рублей, пластик действует 3 года.

Все карты Киви Виза Валет выдаются гражданам дистанционно. Заказав и оплатив выпуск, ждите доставку карточки Почтой. Можно заказать курьерскую доставку, которая стоит 300 рублей.

Еще один интересный продукт, разработанный Киви и Виза, — карта Рассрочки Совесть, которая выпускается и обслуживается бесплатно. При оформлении к счету привязывается кредитная линия, в рамках которой можно покупать товары и услуги в рассрочку у партнеров. Лимит — до 300000, срок рассрочек — до 12 месяцев, в рамках лимита их может быть много.

Пополнение электронного кошелька

Чтобы пользоваться кошельком Киви Виза Валет, для начала его нужно пополнить. Даже чтобы заказать привязанную к нему карту, необходимо предварительное пополнение для оплаты стоимости выпуска платежного средства.

- с любой банковской карты онлайн. То есть прямо на сайте электронной системы. Это может быть карта Виза, МИР, Мастеркард. При платеже на сумму больше 2000 рублей комиссии не будет;

- оплатить с баланса привязанного к аккаунту телефона. Это самый дорогой вариант операции, например, МТС берет за это 11% от перечисляемой суммы. У каждого оператора своя комиссия;

- наличными, используя любой терминал Qiwi. Их много, расположение устройств можно найти в интернете. Если вносить больше 501 рубля, комиссии не будет;

- наличными всегда без комиссии можно положить деньги на электронный счет в салонах Связной, Евросеть, МТС, в пунктах системы Контакт;

- банковским переводом. Самый долгий метод, зачисление выполняется 3 рабочих дня. Реквизиты своего банковского счета в Visa Wallet увидите на сайте Киви, выполнив авторизацию под своими учетными данными. Реквизиты можно пополнить через кассы любых банков, через онлайн-банки. Размер комиссии — в соответствии с тарифами банка-отправителя.

На кошелек Киви можно оформить займ в одной из МФО, зачисление микрокредита тоже будет играть роль пополнения счета. Перечень партнерских МФО увидите на сайте системы.

Платежные операции и переводы

С кошелька Виза Киви можно выполнять какие угодно платежные операции, оплачивать любые услуги. В систему уже занесены реквизиты практически всех компании. Это особенно актуально для тех, кто оплачивает коммунальные платежи. Вы находите нужного оператора, система сразу подтягивает его реквизиты, переписывать вручную ничего не нужно.

Можно оплачивать коммунальные услуги, мобильную связь, телевидение, интернет, игры, пополнять баланс счета в социальных сетях, баланс транспортных карт, оплачивать различные госуслуги: налоги, штрафы ГИБДД, делать платежи в ФССП и пр.

Заведя в Виза Киви валет кошелек, можно делать с него переводы на любые карты, переводить деньги по банковским реквизитам, совершать денежные переводы через систему Контакт и другие. Возможностей очень много.

Итак, Visa Qiwi Wallet — что это? Это электронная платежная система, созданная системами Виза и Киви. Это самая популярная система в стране, с которой работают практически все интернет-магазины.

Кому необходим электронный кошелек?

Электронный кошелёк настолько привычен для покупателей интернет-магазинов и фрилансеров, что стал обособленной услугой для большинства банковских учреждений.

Как пополнить кошелёк, если нет наличных средств?

Выбирайте один из способов подъёма финансового состояния. Дистанционно, вручную – как пополнить кошелёк – решать вам.

- банковский перевод;

- кредит МФО;

- электронный займ;

- переброс между счетами;

- оплату/вознаграждение за услуги или товар.

- Обслуживание простое, прозрачное.

- Верификация через единый проверочный центр.

- Низкая комиссия.

- Межнациональные расчёты онлайн.

- Возможность роста.

Помните, ключи доступа могут прийти на мобильный, электронную почту.

Как создать электронный кошелёк для постоянного пользования?

Прежде, чем выбрать электронный кошелёк, необходимо изучить предложения всех крупных игроков рынка.

Для этого вам необходимо:

- Выбирать платёжную систему.

- Пройти первоначальный уровень регистрации.

- Скачать эксклюзивную программу.

- Создать валютный кошелёк.

- Пополнить/обналичить счёт согласно ЦУ.

Электронный кошелёк, какую бы систему вы ни выбрали, даёт возможность:

- хранить чековую информацию;

- производить покупки;

- выводить зарплату;

- конвертировать валюту.

Как передать деньги на электронный кошелёк?

Деньги на электронный кошелёк поступают за период 1-3 суток в (зависимости от вида транзакции, проводки).

- Карточный.

- Кассовый.

- Аппаратный (терминальный).

- Банковский онлайн перевод.

- Межсистемный.

- Вывести капитал на пластик.

- Использовать услуги посредника.

- Сделать прямой вывод на р/с.

Выбирая оптимальный вариант, составьте для себя график снятия комиссий при различных операциях. Возможно для конкретных целей подойдет один вариант, для повседневных – другой.

Можно ли оформить займ на электронный кошелёк?

Микрокредит сегодня – обычная процедура. Заказывайте займ на электронный кошелёк при помощи упрощенной анкеты.

Для авторизации счёта лучше сразу оформить специальную карту для электронного кошелька, она позволит повысить уровень доверия со стороны МФО.

- Паспортные развороты.

- Скан карты.

Помимо суммы миникредита вы обязаны оплатить % комиссии от одолженной суммы за доступность процедуры.

Какой кошелёк лучше для валюты?

Чтобы понять, какой кошелёк лучше, рассмотрим ниже особенности самых популярных предложений на рынке.

Виды популярнейших продуктов:

- единый тип кошелька;

- конфиденциальность;

- официальность предоставления услуги.

WebMoney и Киви:

- трансграничность;

- возможность моментального вывода;

- аккредитация;

- поливалютность.

- возможно внесение оплаты коммунальных услуг, за интернет, связь;

- электронный капитал эквивалентен сумме в российских рублях;

- вариативность вывода средств.

Провести операции можно и при помощи других систем. Всегда есть возможность пообщаться с менеджером ПС по телефону.

Существует ли комиссия электронных кошельков?

Нацбанк не согласует деятельность ПС:

- Вы являетесь носителем риска хранения средств в виртуальном банке.

- Отсутствие регламентированного контроля удешевляет процедуру.

Комиссия электронных кошельков зависит от факторов:

- участие посреднических операций;

- валюта транзакции;

- назначение;

- срочность;

- объём.

Самый эффективный способ – вывод средств на банковскую карту, самый дешевый – банковский перевод. На официальном сайте ПС вы можете прочитать о действующих акциях, прогнозах валют, новшествах. Учитывайте полученную информацию для простоты эксплуатации.

Кто может осуществлять переводы на электронные кошельки?

Участниками ПС могут выступать:

- юридические лица (предприятия, ЧП).

- физические лица (работники, потребители).

Отправляя переводы на электронные кошельки, старайтесь предусмотреть движение банковского дня, наступление выходных.

Если вы решили оплатить кредит, учтите, опоздание платежа – повод для зачисления штрафной пени.

Совет от Сравни.ру: Определяя вид интернет-кошелька, обратите внимание на: валютообменные операции, функциональность всей системы и ликвидность за счёт количества участников.