Списание дебиторской и кредиторской задолженности по истечении срока давности в 1С: Бухгалтерии ред. 3.0.

Перед сдачей годовой отчетности совсем не лишним будет провести инвентаризацию просроченной дебиторской и кредиторской задолженностей. В этом году ее можно осуществить гораздо быстрее, ведь разработчики 1С порадовали нас новым отчетом «Расшифровка задолженности». В этом материале расскажем какие долги признаются безнадежными и как их корректно списать в программе 1С: Бухгалтерия ред. 3.0

Напомним, что задолженность бывает двух видов:

— кредиторская задолженность (долги вашей организации перед контрагентами)

— дебиторская задолженность (долги контрагентов перед вашей организацией).

Для определения задолженностей ежегодно организации проводят инвентаризацию расчетов.

Какие же долги можно списать?

Чтобы ответить на этот вопрос обратимся к п. 2 ст. 266 НК РФ.

Безнадежными будут признаваться:

• долги с истекшим сроком исковой давности (общий срок исковой давности составляет три года, со дня образования долга, согласно п.1 ст.196 ГК РФ. Однако он может приостанавливаться или прерываться, в таком случае срок исковой давности необходимо начать считать заново и он не может превышать 10 лет со дня образования долга, согласно п. 1 ст. 181 ГК РФ);

• долги ликвидированных организаций, которые исключены из ЕГРЮЛ как недействующие;

• долги, невозможность взыскания которых может установить судебный пристав-исполнитель и вынести решение об окончании исполнительного производства.

Списание просроченной дебиторской задолженности

Списать такую сумму задолженности можно за счет резерва по сомнительным долгам, однако использовать данный резерв можно только в пределах зарезервированных сумм. Если сумма задолженности в течении года превысит резерв, то разницу необходимо отразить в составе внереализационных расходов.

Однако списание долга по истечению срока исковой давности не является аннулированием задолженности. Данная задолженность будет отражаться на забалансовом счете в течение пяти лет с момента списания. Это необходимо для возможности взыскания долга в случае изменения финансового положения должника.

Дебиторская задолженность, признанная безнадежной, списывается на основании инвентаризации расчетов по каждому обязательству, которая производится на основании приказа (распоряжения) руководителя организации.

Перейдем от теории к практике.

Организация ООО «Конфетпром» оказала консультационные услуги в пользу ООО «Вега-транс», которая, в свою очередь, не выполнила своих обязательств по оплате услуг. В бухгалтерском и налоговом учете ООО «Конфетпром» создало резерв по сомнительным долгам на сумму задолженности. Через три года (по истечении срока исковой давности) задолженность была признана безнадежной (нереальной к взысканию) и списана.

Для начала в программе 1С: Бухгалтерия предприятия ред.3.0 можно провести анализ дебиторской задолженности.

Для этого воспользуемся отчетом «Оборотно-сальдовая ведомость по счету 62.01», находящимся в разделе «Отчеты».

Для наглядности установим настройки отчета по кнопке «Показать настройки».

Проанализировав оборотно-сальдовую ведомость, можно составить документ «Акт инвентаризации расчетов» в разделе «Продажи».

В созданном документе укажите дату акта и организацию, по которой производится инвентаризация расчетов. На вкладке «Счета расчетов» проверьте счета учета. По умолчанию в список включены все счета расчетов с контрагентами.

Далее перейдите на вкладку «Дебиторская задолженность».

По кнопке «Заполнить» автоматически заполнится табличная часть документа дебиторской задолженностью на дату проведения инвентаризации по данным учета.

В колонке «Подтверждено» указывается сумма, на которую есть документальное подтверждение. Если же документальное подтверждение отсутствует заполните колонку «Не подтверждено». В столбце «В т.ч. истек срок давности» отражается сумма просроченной дебиторской задолженности, по которой истек срок исковой давности.

На вкладке «Проведение инвентаризации» установите сроки проведения инвентаризации, согласно документу-основанию («Приказ», «Постановление» или «Распоряжение»), его номер и дату, укажите причину проведения инвентаризации расчетов.

На вкладке «Инвентаризационная комиссия» по кнопке «Добавить» выберите членов комиссии, а также в колонке «Председатель» отметьте флажком председателя комиссии.

На основании проведенного документа можно распечатать: приказ о проведении инвентаризации (ИНВ-22), акт инвентаризации расчетов (ИНВ-17), справку к акту ИНВ-17.

Выведем «Акт инвентаризации расчетов» на печать.

Так как в организации был определен резерв по сомнительным долгам, спишем дебиторскую задолженность за счет него.

Для этого необходимо составить документ «Корректировка долга» в разделе «Продажи». Обратите внимание, что этот документ доступен, только если в программе установлена полная функциональность в разделе «Главное».

На вкладке «Задолженность покупателя (дебиторская задолженность)» заполним табличную часть документа по кнопке «Заполнить» – «Заполнить остатками по взаиморасчетам». Автоматически отразятся остатки взаиморасчетов на дату корректировки по данным учета.

На вкладке «Счет списания» в поле «Счет» указываем счет, на который будет отнесена безнадежная дебиторская задолженность. В нашем случае долг списывается на счет 63 «Резервы по сомнительным долгам». Заполните аналитическую информацию по документу.

Обратите внимание, если у вас отсутствуют резервы по сомнительным долгам, то сумму задолженности необходимо отразить во внереализационных расходах на счете 91.02 «Прочие расходы».

По кнопке можно посмотреть проводки при проведении документа.

Так как списание долга по истечению срока исковой давности не является аннулированием задолженности, и сумма задолженности будет храниться в учете на протяжении пяти лет с момента списания, отразим её на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Для этого создадим бухгалтерскую операцию в разделе «Операции» – «Операции, введенные вручную».

Для проверки и анализа списания безнадежной дебиторской задолженности можно сформировать отчет «Анализ субконто» в разделе «Отчеты» по контрагенту ООО «Вега-транс».

При истечении пяти лет задолженность списывается с забалансового счета с помощью документа «Операции, введенные вручную».

Так же хотим обратить внимание, что перед списанием задолженности по контрагенту в целях избегания налоговых рисков необходимо провести односторонний взаимозачет задолженности, и только после этого списывать в расходы дебиторскую задолженность (в случае, если она не перекрылась кредиторской).

Списание просроченной кредиторской задолженности

Бывают и обратные ситуации, когда при определенных условиях непогашения задолженность предприятия своим кредиторам переходит в разряд просроченной. И если кредитор не потребовал такой долг в установленный срок в судебном порядке, то происходит списание кредиторской задолженности.

Списание может производиться на основании:

• окончания определенного срока исковой давности, ст. 196 ГК РФ;

• решения кредитора о прощении долга, ст. 415 ГК РФ

• прекращения деятельности кредитора, ст. 419 ГК РФ;

• акта исполнительной власти, когда организации-задолжнику невозможно выполнить свои обязательства, ст. 417 ГК РФ;

• смерти кредитора, если таковым является физическое лицо, ст. 418 ГК РФ.

Рассмотрим пример списания кредиторской задолженности.

Организация ООО «Конфетпром» в 2017 г. заключила договор поставки с ООО «Антикафе Земляника» на общую сумму 10400,00 руб. (в т.ч. НДС 1 586,44 руб.). Договором предусмотрена предварительная оплата товара. Организация ООО «Конфетпром» получила аванс 29.12.2017, однако свои обязательства по передаче товара ООО «Антикафе Земляника» не выполнила.

В течение срока исковой давности кредиторская задолженность учитывалась на балансе, письма от покупателя о возврате аванса не поступали, акты сверки расчетов не подписаны. После истечения срока исковой давности, равного трем годам, по результатам проведенной инвентаризации по итогам 2020 года кредиторская задолженность включена в прочие доходы в бухгалтерском учете и во внереализационные доходы в налоговом учете.

Как и в примере списания дебиторской задолженности можно проверить сумму долга в «Оборотно-сальдовой ведомости по счету 62.02». Затем так же необходимо провести инвентаризацию расчетов в Разделе «Продажи» — «Акты инвентаризации расчетов» по кнопке «Создать». Заполняем документ как и в случае со списанием дебиторской задолженности, но в этот раз заполняем вкладку «Кредиторская задолженность».

Так как отсутствует документальное подтверждение необходимо заполнить колонку «Не подтверждено». Остальные поля заполняем как в первом примере. Проводим документ.

Затем создаем документ «Корректировка долга», заполняем его аналогично примеру заполнения дебиторской задолженности, кроме некоторых различий. Так выбираем списать «Авансы покупателя», выбираем покупателя из списка контрагентов. В табличной части по кнопке «Заполнить» отразим информацию по долгам. В колонке «Сумма НУ» отразим сумму без учета НДС.

На вкладке «Счет списания» необходимо указать счет, на который будет списана кредиторская задолженность — 91.01 «Прочие доходы».

Так же необходимо заполнить аналитику: в поле «Прочие доходы и расходы» необходимо выбрать (если нет, то создать) статью с видом «Списание дебиторской (кредиторской) задолженности» с установленным флажком «Принимается к налоговому учету».

В НУ при определении доходов из них исключаются суммы налогов, предъявленные покупателю, абз.5 п. 1 ст. 248 НК РФ, таким образом НДС, исчисленный и предъявленный покупателю при получении аванса, не включается в доходы при списании кредиторской задолженности по полученным авансам.

Далее спишем сумму НДС, предъявленного покупателю при получении аванса.

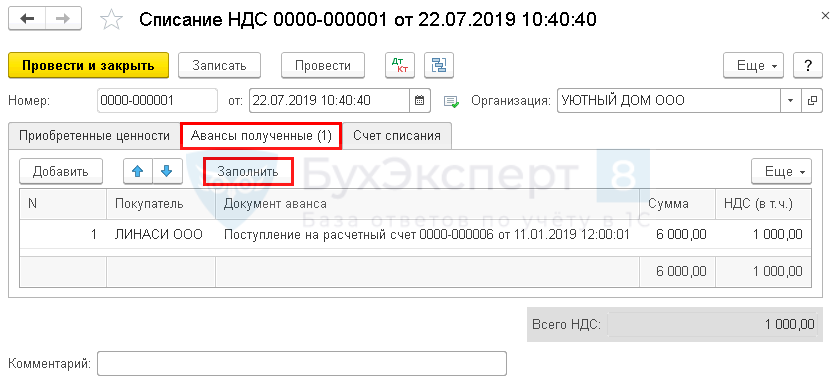

Для это воспользуемся документом «Списание НДС» в разделе «Операции» – «Регламентные операции НДС».

В созданном документе указываем дату, организацию. На вкладке «Авансы полученные» заполняем табличную часть документа по кнопке «Заполнить».

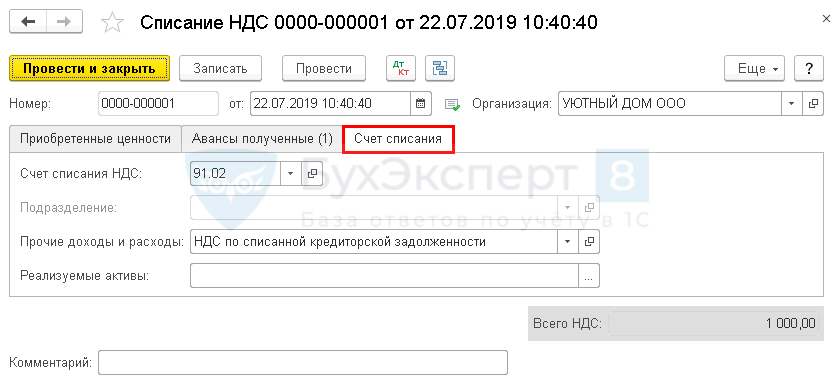

На вкладке «Счет списания» необходимо указать счет, на который будет списана кредиторская задолженность — 91.02 «Прочие расходы».

Заполняем аналитику в поле «Прочие доходы и расходы», выбираем (если нет, то создаем) статью с видом «НДС по списанной кредиторской задолженности», не ставим галочку на поле «Принимается к НУ».

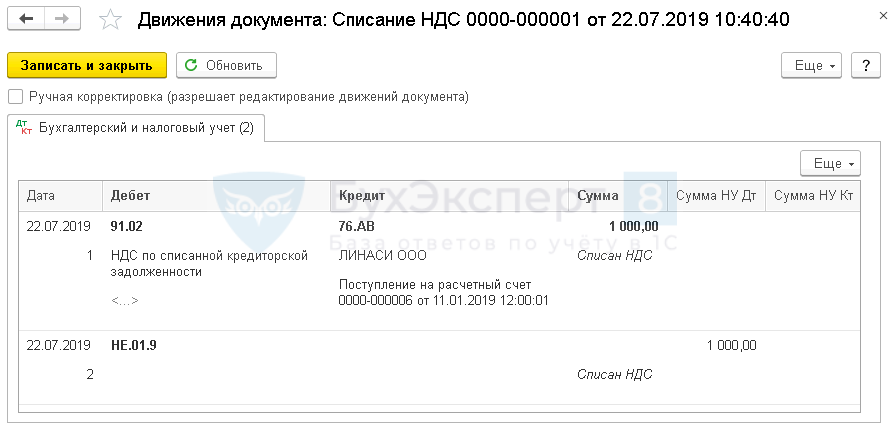

Проверяем проводки по созданному документу.

Проводка по дебету счета НЕ.01.9 носит информативный характер.

На субсчетах счета НЕ «Доходы и расходы», не учитываемые в целях налогообложения», отражаются суммы расходов, не принимаемые к НУ.

При выполнении регламентной операции «Расчет налога на прибыль» на суммы постоянных разниц по НДС с суммы аванса, отраженного в доходах и расходах в БУ при списании кредиторской задолженности будут признаны ПНА и ПНО.

Как списать НДС по списанной кредиторской задолженности перед покупателем?

Списываем просроченную кредиторскую задолженность со счета 62. По этой задолженности есть начисленный НДС с авансов полученных на счете 76.АВ. Как его правильно списать в программе и можно ли принять к вычету?

Нормативное регулирование

НДС по списанной кредиторской задолженности (аванса покупателя) нет оснований принимать к вычету, так как не происходит ни отгрузки, ни возврата аванса (п. 5, 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ, Письма Минфина РФ от 07.12.2012 N 03-03-06/1/635, от 10.02.2010 N 03-03-06/1/58).

Сумма НДС по списанному авансу отражается по Дт 91.02 в составе прочих расходов организации (п. 11, 16, 18, 19 ПБУ 10/99).

По мнению Минфина РФ НДС со списанного аванса покупателя нельзя признать в расходах по налогу на прибыль (Письма Минфина РФ от 07.12.2012 N 03-03-06/1/635, от 10.02.2010 N 03-03-06/1/58).

Учет в 1С

Отразите списание НДС по списанной кредиторской задолженности документом Списание НДС в разделе Операции — Закрытие периода — Регламентные операции по НДС — кнопка Создать — Списание НДС .

На вкладке Авансы полученные по кнопке Заполнить отразите данные по авансу, на который оформлен документ Корректировка долга вид операции Списание задолженности .

На вкладке Счет списания укажите:

- Счет списания НДС — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — статья в справочнике Прочие доходы и расходы: PDF

- Вид статьи — НДС по списанной кредиторской задолженности;

- флажок Принимается к налоговому учету — не установлен.

Создайте отдельную статью прочих доходов и расходов для списания НДС по авансам полученным, т. к. НДС по списанной кредиторской задолженности в других случаях может быть принят к налоговому учету.

Проводки по документу

Документ формирует проводки:

- Дт 91.02 Кт 76.АВ — списан НДС по кредиторской задолженности;

- Дт НЕ.01.9 — отражены расходы, не учитываемые в НУ.

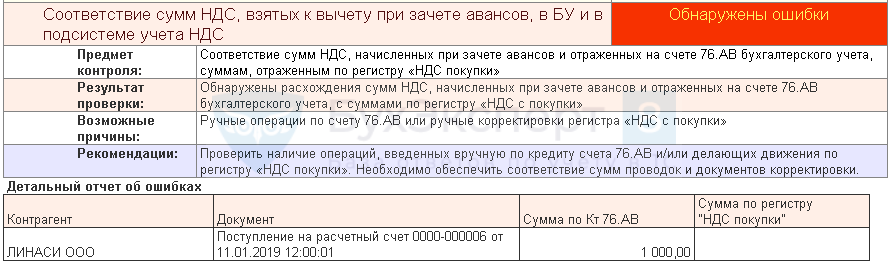

Экспресс-проверка ( Отчеты — Анализ учета — Экспресс-проверка ) в периоде списания кредиторской задолженности выдает ошибку в части Ведение книги покупок по налогу на добавленную стоимость :

В данном случае ошибки нет, т. к. сумма НДС не должна быть принята к вычету, а значит, не должна попадать в регистр накопления НДС покупки .

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В программе 1С 8.3 Бухгалтерия (с релиза 3.0.96) в документе.В данной публикации рассматривается операция по вводу нового элемента справочника.В данной статье рассмотрим, в каких случаях используется обработка Регистрация..

(14 оценок, среднее: 4,71 из 5)

Обсуждение (2)

Спасибо, очень хорошо, что делаете материал на такие неординарные случаи.

Удивительно, но статья оказалась очень кстати, не так давно подумала как почистить сч. 76 АВ )))Как списать аванс от покупателя по истечении 3 лет

Организация получила от покупателя аванс, но отгрузку товара так и не произвела. Кроме того, аванс не был возвращен покупателю. При списании этого аванса по истечении срока исковой давности встал вопрос, что делать с НДС, полученным в составе аванса от покупателя.

Финансовое ведомство в письме от 24.05.2022 № 03-07-11/48045 ответило, что если нет отгрузки товара или возврата аванса, то поставщик не может заявить к вычету НДС, уплаченный с аванса. Объясняется это следующим.

При получении плательщиком оплаты (частичной оплаты) в счет предстоящих поставок налоговая база по НДС определяется исходя из суммы полученной оплаты с учетом НДС (п. 1 ст. 154 НК РФ).

При этом принять к вычету НДС с авансов поставщик может в момент отгрузки или при возврате аванса покупателю (п. 6 ст. 172, п. 5 ст. 171 НК РФ). Соответственно, если условия не соблюдаются, вычет невозможен.

Что касается налога на прибыль, то кредиторская задолженность с истекшим сроком исковой давности включается в состав внереализационных доходов вместе с суммой НДС, уплаченной поставщиком с авансов, полученных от покупателя (п. 18 ст. 250 НК РФ). Учесть уплаченный в бюджет НДС в качестве расхода нельзя, поскольку отгрузки товара не было (пп. 14 п. 1 ст. 265 НК РФ).

Отметим, аналогичную точку зрения Минфин России приводил и ранее (см. письмо от 08.10.2021 № 03-07-11/81990).

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:Списываем кредиторскую задолженность: срок исковой давности истек

О списании кредиторской задолженности организации-продавца, возникшей вследствие получения аванса, в связи с истечением срока исковой давности рассказывают эксперты службы Правового консалтинга ГАРАНТ Марина Пивоварова и Светлана Мягкова.

Организация в счет предстоящей поставки получила от покупателя аванс. Поставка не состоялась, аванс не был возвращен покупателю. Организация в налоговом учете создает резерв по сомнительным долгам. Каков порядок списания данной кредиторской задолженности после истечения срока исковой давности?

Налог на прибыль

При формировании налоговой базы по налогу на прибыль организаций налогоплательщик учитывает подлежащие налогообложению доходы от реализации товаров (работ, услуг) и имущественных прав, а также внереализационные доходы (п. 1 ст. 248 НК РФ).

Суммы кредиторской задолженности (обязательства перед кредиторами), списанные в связи с истечением срока исковой давности или по другим основаниям, учитываются в составе внереализационных доходов налогоплательщика на основании п. 18 ст. 250 НК РФ.

Согласно пп. 14 п. 1 ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются расходы в виде сумм налогов, относящихся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность (обязательства перед кредиторами) по такой поставке списана в отчетном периоде в соответствии с п. 18 ст. 250 НК РФ.

Таким образом, налогоплательщик вправе уменьшить налоговую базу по налогу на прибыль на сумму НДС только по кредиторской задолженности по материально-производственным запасам, работам, услугам, списанной в отчетном периоде в соответствии с п. 18 ст. 250 НК РФ в состав внереализационных доходов.

Из писем Минфина России от 07.12.2012 N 03-03-06/1/635, от 10.02.2010 N 03-03-06/1/58 следует, что кредиторская задолженность продавца, возникшая вследствие получения аванса и списанная в связи с истечением срока давности, включается в доходы в общей сумме с НДС. При этом в расходах сумму налога учесть нельзя, поскольку гл. 25 НК РФ возможность учесть в составе внереализационных расходов НДС, исчисленного с аванса, не предусмотрена.

В то же время нами найдено судебное решение, в котором суд признал правомерным, что полученные авансы с учетом НДС общество включило в состав внереализационных доходов в виде сумм кредиторской задолженности, списанной по истечении срока исковой давности, а суммы НДС были списаны во внереализационные расходы на основании пп. 20 п. 1 ст. 265 НК РФ (смотрите постановление ФАС Московского округа от 19.03.2012 N Ф05-12939/11 по делу N А40-75954/2011.

По нашему мнению, сумма НДС, фактически уже уплаченная налогоплательщиком в бюджет, не может рассматриваться как экономическая выгода и, следовательно, не может являться доходом, облагаемым налогом на прибыль (ст. 41 НК РФ). Поэтому на сумму уплаченного НДС с аванса организация вправе, по нашему мнению, уменьшить свой доход от списания данного аванса (кредиторской задолженности) (пп. 20 п. 1 ст. 265 НК РФ).

С учетом сказанного абзацем выше, сумма списываемой в рассматриваемой ситуации кредиторской задолженности должна быть учтена в составе внереализационных доходов за вычетом суммы НДС, предъявленной покупателю в составе сумм авансовых платежей в соответствии с нормами главы 21 НК РФ.

Еще одним подтверждением того, что в доходах при исчислении налога на прибыль учитывается сумма без НДС, по нашему мнению, является следующее.

Абзацем 5 п. 1 ст. 248 НК РФ предусмотрено, что при определении доходов из них исключаются суммы налогов, предъявленные в соответствии с НК РФ налогоплательщиком покупателю.

В силу абз. 2 п. 1 ст. 168 НК РФ, действующего с 01.01.2009, в случае получения налогоплательщиком сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализуемых на территории РФ, налогоплательщик обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму НДС, исчисленную в установленном порядке. В свою очередь, покупатель имеет право принять к вычету сумму НДС, перечисленную продавцу в составе сумм предоплаты в счет предстоящих поставок товаров (работ, услуг) (п. 12 ст. 171 НК РФ).

С учетом изложенного, на наш взгляд, сумма списываемой в рассматриваемой ситуации кредиторской задолженности, которая возникла после 01.01.2009, должна быть учтена в составе внереализационных доходов за вычетом суммы НДС, предъявленной покупателю в составе сумм авансовых платежей в соответствии с нормами главы 21 НК РФ.

Отметим, что в приведенном ранее письме Минфина России от 07.12.2012 N 03-03-06/1/635 была рассмотрена ситуация со списанием кредиторской задолженности, образовавшейся до 01.01.2009. На тот момент нормами главы 21 НК РФ для продавца не было предусмотрено обязанности по предъявлению покупателю НДС при получении оплаты (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг), несмотря на то, что указанные суммы подлежали включению в налоговую базу по НДС. Таким образом, норму абз. 5 п. 1 ст. 248 НК РФ к рассматриваемой ситуации было применить проблематично.

Исходя из вышеизложенного, при принятии организацией решения, отличного от изложенного в письмах Минфина России от 07.12.2012 N 03-03-06/1/635 и от 10.02.2010 N 03-03-06/1/58, не исключено, что такую точку зрения организации придется отстаивать в судебном порядке.

В случае, если речь идет о списании кредиторской задолженности, которая была получена в качестве предварительной оплаты товаров (работ, услуг), впоследствии не отгруженных (не выполненных), НДС, перечисленный в бюджет с этого аванса, к вычету не предъявляется. Дело в том, что статьи 171, 172 НК РФ предусматривают, что НДС, исчисленный и уплаченный в бюджет при получении аванса, предъявляется к вычету:

- либо в момент отгрузки товаров (работ, услуг) (п. 8 ст. 171, п. 6 ст. 172 НК РФ);

- либо в момент возврата аванса (п. 5 ст. 171, п. 4 ст. 172 НК РФ).

В рассматриваемом случае эти условия не выполнены. Значит, в момент списания кредиторской задолженности у организации отсутствуют основания для принятия к вычету суммы НДС, уплаченной с аванса (письмо Минфина России от 10.02.2010 N 03-03-06/1/58, также смотрите постановления ФАС Поволжского округа от 07.11.2012 по делу N А57-7766/2011, ФАС Московского округа от 19.03.2012 по делу N А40-75954/11-115-241).

Бухгалтерский учет

Согласно ч. 1 ст. 30 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных данным законом, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные до дня вступления в силу Закона N 402-ФЗ.

В соответствии с п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н, суммы кредиторской задолженности, по которым срок исковой давности истек, списываются и относятся на финансовые результаты у коммерческой организации.

Доходы и расходы отражаются в бухгалтерском учете с учетом требований соответственно ПБУ 9/99 «Доходы организации» (далее — ПБУ 9/99) и ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99), то есть независимо от положений главы 25 НК РФ.

Согласно п. 8 ПБУ 9/99 суммы кредиторской задолженности, по которым истек срок исковой давности, учитываются в бухгалтерском учете в составе прочих доходов.

При этом п. 10.4 ПБУ 9/99 предписывает включать суммы кредиторской задолженности с истекшим сроком исковой давности в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете.

Если руководствоваться этими требованиями, то организации в рассматриваемой ситуации следует отнести кредиторскую задолженность с истекшим сроком исковой давности на прочие доходы в полной сумме непогашенного обязательства с учетом НДС, что отражается проводкой:

Сумма уплаченного в бюджет НДС в таком случае может быть учтена в составе прочих расходов организации (п.п. 2, 4, 12 ПБУ 10/99), что отражается записью:

В то же время согласно п. 3 ПБУ 9/99 в бухгалтерском учете не признаются доходами организации поступления от других юридических и физических лиц в виде сумм НДС, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей.

Указанное положение, по нашему мнению, создает возможность и для иного порядка отражения на счетах бухгалтерского учета операции по списанию суммы кредиторской задолженности в рассматриваемой ситуации, а именно:

Учитывая неоднозначность данного вопроса, считаем, что организация вправе самостоятельно выбрать и закрепить в учетной политике для целей бухгалтерского учета один из двух вариантов отражения на счетах бухгалтерского учета операции по списанию сумм кредиторской задолженности.

Прочие поступления при списании суммы кредиторской задолженности, по которой срок исковой давности истек, признаются в отчетном периоде, в котором срок исковой давности истек (п. 16 ПБУ 9/99).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.