Кто может подать на банкротство физического лица

Законно освободиться от долгов позволяет процедура банкротства. У нее свои особенности, правила, а также последствия.

В этой статье речь пойдет о первом, что необходимо для инициации банкротства — о подаче самого заявления. А именно, о том, кто может подать на банкротство физического лица и что необходимо для этого.

Заявитель. Кто он?

Это лицо, которое занимается инициированием процедуры, то есть подает заявление.

Распространенное мнение: заявителем в деле о банкротстве может быть только сам должник. Решил, что денег нет, по долгам платить больше не может — обанкротился.

Однако, право подачи заявления о банкротстве имеют следующие лица:

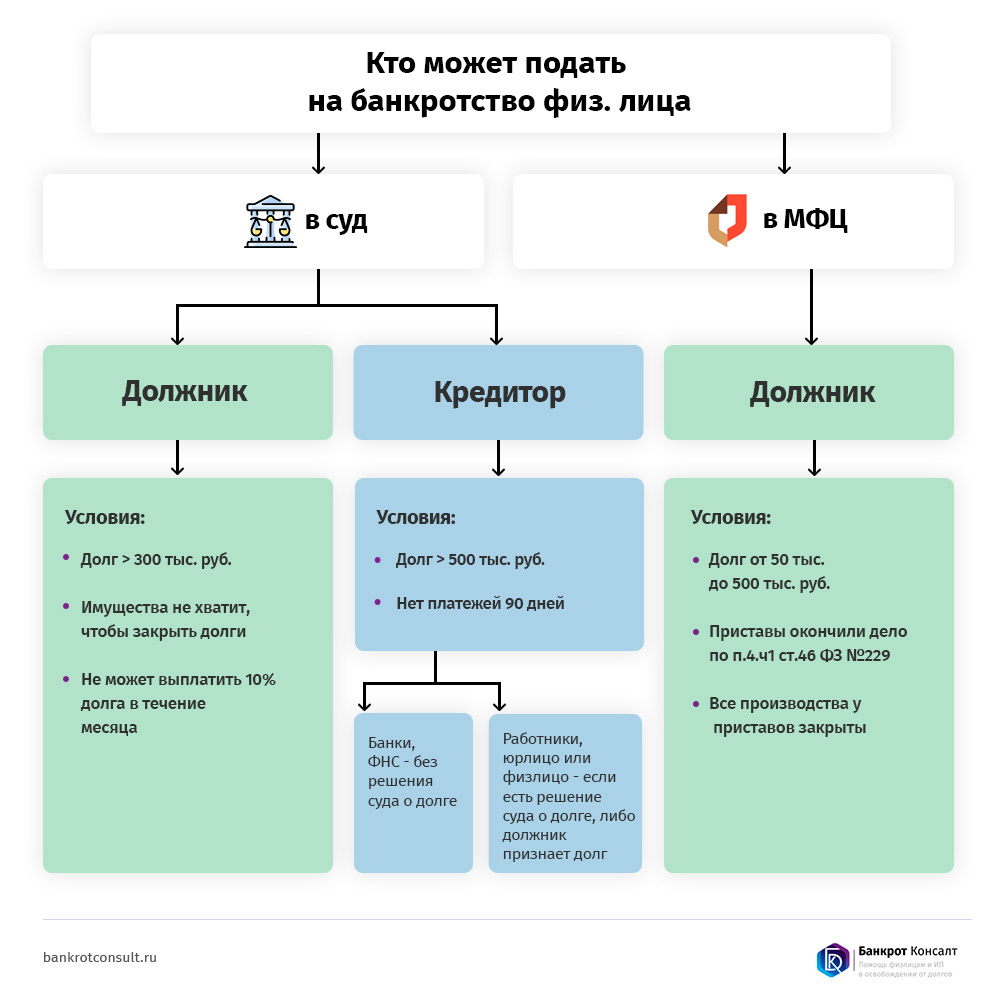

Кто может подать на банкротство

Кто может подать на банкротство

- Сам должник

Да. Действительно закон дает такое право должнику. Когда лицо понимает, что выплата обязательств перед кредиторами — это непосильная ноша, и с зарплатой 30 тысяч рублей платить кредиторам 40 тысяч рублей каждый месяц уже как-то нереально, он может стать банкротом.

При этом физ. лицо может объявить себя банкротом двумя способами: через суд либо через МФЦ.

Лицо, которому человек должен денег: банк, МФО, коллекторы, частный заимодавец. Кредитор вправе подать заявление о признании несостоятельным физ. лица, если человек не отдает ему более 500 тысяч рублей 3 месяца. Несколько кредиторов могут подать объединенные требования в одном заявлении.

С целью банкротства должника заявление может быть подано Федеральной налоговой службой. Так, если гражданин не выполняет свои обязательства перед ФНС по выплате налогов и сборов долгое время и такая задолженность составляет крупную сумму, орган тоже имеет право инициировать банкротство должника.

Недоимка должна составить более полумиллиона рублей, поэтому налоговая банкротит обычно ИП и бывших ИП. Могут суммироваться разные долги перед бюджетом — например, перед СФР, а также таможенные пошлины или штраф. Их всех будет представлять юрист ФНС, которая уполномочена представлять гос.органы (поэтому она уполномоченный орган).

Когда лицо имеет статус индивидуального предпринимателя, у которого есть наемные работники по трудовым договорам и другим соглашениям, его работники и бывшие работники, перед которыми за ИП числятся долги по заработной плате, выплате выходных пособий и других платежей, также могут требовать банкротства такого предпринимателя.

На практике это крайне редкая ситуация, поскольку тогда работникам придется оплачивать процедуру — не только обязательные платежи, но и юриста, расходы финуправляющего.

Куда обращаться за банкротством?

Законодательство предлагает два способа стать банкротом:

Варианты банкротства физ. лиц

Варианты банкротства физ. лиц

Основанием судебного банкротства является невозможность лица более платить по долгам.

- Сам должник может подать на свое банкротство с любой суммой задолженности. На практике люди подают на списание с долгами от 300 тысяч рублей.

- Кредитор, уполномоченный орган или работники ИП могут инициировать процедуру, когда сумма задолженности более 500 000 рублей, и просрочка длится более 90 дней.

Физ. лицо не может платить по своим долгам, размер задолженности превышает стоимость принадлежащего ему имущества , гражданин не может заплатить 10% долга в течение месяца — любое их этих условий доказывает несостоятельность гражданина.

Внесудебное (упрощенное) банкротство происходит через МФЦ.

Лицо, которое хочет стать банкротом без суда, должно соответствовать следующим пунктам:

- Долг менее 500 тыс. рублей;

- Окончено исполнительное производство по причине отсутствия у него имущества. Другие производства также окончены, прекращены или завершены.

Только при соответствии этим условиям процедура в МФЦ может быть запущена. Заявить о банкротстве в МФЦ может только сам должник — у кредиторов такого права нет.

По итогам внесудебного и судебного банкротства физ. лицо получает статус банкрота и освобождается от обязательств перед кредиторами.

Разница судебного и внесудебного банкротства

Результат один — банкротство. Но процедуры различаются по основаниям для признания лица несостоятельным, по самому процессу, по окончании процедуры и так далее.

Судебное банкротство

Закон №127-ФЗ предоставил возможность физическим лицам воспользоваться процедурой банкротства и списать долги только в 2015 году.

Процедура начинается после подачи заявления о признании банкротом в Арбитражный суд. До самой подачи необходимо выполнить ряд действий.

Заинтересованный в банкротстве человек заранее должен позаботиться о выборе:

- юриста или банкротной фирмы;

- финансового управляющего.

Судебная процедура признания несостоятельным происходит при обязательном участии финансового управляющего. Это лицо, которое как бы «закрепляется» за должником на весь судебный процесс и занимается банкротством от начала и до вынесения судебного решения о завершении дела.

Финуправляющий выполняет следующие функции:

- анализ финансового состояния: проверка имущества и счетов, отчет о фиктивности и преднамеренности, добросовестности лица при заключении сделок;

- опись и оценка имущества должника, торги и заключение договора с покупателем;

- управление счетами и денежными активами, получение заработной платы и выдача минимального дохода должнику;

- ведение реестра кредиторов и выплата им денег по итогам, контроль за соблюдением баланса интересов сторон и так далее.

Без него судебное банкротство проходить не может, при этом управляющий назначается судом и отчитывается перед ним же, а также перед СРО, в котором состоит. Это фигура беспристрастная и незаинтересованная. Он не работает «на должника», его цель — обеспечить максимально полное и быстрое удовлетворение требований кредиторов, при этом сохранив должнику собственность, нужную для жизни (по ст. 446ГПК).

Тогда зачем юрист?

Юрист по закону не является обязательным лицом в банкротстве, но он облегчит жизнь должнику и сделает максимально выгодной саму процедуру. Поэтому его выбором также не стоит пренебрегать. Подобрать юриста для вашего дела.

После сбора документов, необходимых для подачи заявления, и подготовки самого заявления, все это подается в Арбитражный суд. В течение 30 дней суд возбуждает производство.

После этого суд начинает свою работу. Банкротный процесс состоит из следующих двух больших блоков.

-

Реструктуризация долга

На этапе реструктуризации долга суд пытается восстановить платежеспособность физ лица путем утверждения единого плана расчетов по задолженностям, который будет обязателен и для должника, и для кредиторов. Арестовать имущество или списать деньги сверж положенной по плану суммы они не вправе.

Здесь составляется план реструктуризации долгов, которого должник обязан придерживаться. Устанавливаются порядок и сроки выплат, а также период реструктуризации, который не может превышать 3 лет. По любым кредитам и микрозаймам ставка 8,5% (ключевая ставка ЦБ). Если должник успешно пройдет до конца этот этап и погасит все задолженности, он не считается банкротом.

Однако, этап реструктуризации чаще отсутствует в процессе банкротства. Этому могут быть следующие причины:

- невозможно утвердить график реструктуризации в отношении должника — доходов недостаточно;

- должник нарушает план реструктуризации.

В процедуре реструктуризации иногда заинтересован сам должник. Он рассчитается с требованиями кредиторов, не прибегая к такой крайней мере как реализация имущества. А значит, человек не получит статуса банкротства и запретов на деятельность ИП и руководство бизнесом.

Этот этап наступает как крайняя мера, когда требования кредиторов выполнить невозможно.

Реализация — это продажа имущества должника на торгах и покрытие за счет вырученных денег его долгов. Определяется имущество, которое войдет в конкурсную массу должника, осуществляется его опись и оценка, после реализуется конкурсная масса, а долги гасятся.

Суд может назначит реструктуризацию, но потом перейти к реализации, либо пропустить первый этап и сразу начать процедуру реализации имущества, если денег у банкрота нет. Даже когда нет имущества для продажи, долги все равно списываются после проверки в рамках реализации.

После погашения части долгов или за невозможностью погасить их (например, когда имущества совсем нет, реализовать нечего и платить по долгам нечем) должник признается банкротом, суд выносит соответствующее решение.

Внесудебное банкротство

Также граждане могут стать несостоятельными без суда, просто обратившись в МФЦ с заявлением.

Здесь не нужен финансовый управляющий, а значит не нужно и платить взнос за его услуги, и госпошлина тоже не взимается. Вся процедура признания несостоятельным через МФЦ является абсолютно бесплатной.

Внесудебное банкротство имеет четкое ограничение по времени — ровно полгода. А банкротство в суде может продлиться до нескольких лет.

Через полгода после инициации внесудебного банкротства в Федеральный реестр сведений о банкротстве включается информация о том, что ФИО признан несостоятельным. С этого момента должник освобождается от исполнения обязательств по кредитам, которые он указал в заявлении на банкротство.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Как подавать заявление

Для должника и его кредитора, который намерен стать заявителем в деле о банкротстве, процесс подачи заявления будет отличаться в количестве необходимых документов.

Что нужно, чтобы сделать банкротом самого себя

Чтобы подать на свое банкротство должнику, необходимо оплатить госпошлину и работу финансового управляющего, собрать пакет документов. Помимо личных документов таких как паспорт, СНИЛС, ИНН, требуются копии документов о сделках за три года, сведения о доходах и удержанном налоге за 3 года и так далее.

После того, как заявление подготовлено, документы собраны и необходимые платежи внесены, все это подается в суд почтой, онлайн через Мой Арбитр или лично в канцелярию суда (данный способ в период пандемии, ввиду ограниченного допуска лиц в здание суда, не используется).

Чтобы воспользоваться внесудебным банкротством необходимо обратиться в МФЦ по месту жительства или пребывания и подать соответствующее заявление со следующими документами:

Также возьмите с собой документ, подтверждающий место жительства или пребывания — паспорт с печатью о прописке ил паспорт и свидетельство о временной регистрации.

Как кредитору подать на банкротство

Кредитор, желающий инициировать процедуру признания несостоятельным в отношении должника, должен также подать установленные законом необходимые документы и здесь перечень свой:

- Документы, подтверждающие наличия обязательств;

- Документы-основания задолженностей;

- Доверенность, подтверждающая полномочия лица;

- Вступившие в законную силу акты суда;

- И другие документы, относящиеся к долгу — например, если известны сведения об имуществе и счетах, можно сообщить эту информацию.

Что ждет должника после банкротства?

После признания лица банкротом оно столкнется со следующими последствиями, установленными законом:

- 3 года не сможет управлять организацией.

- 5 лет при при заявке на заем или кредит обязан оповещать кредитора о статусе банкрота.

- В этот же 5-летний срок лицо не сможет снова признать себя несостоятельным через суд, а во внесудебном порядке — в течение 10 лет.

Если есть сомнения, что вы не можете стать инициатором процедуры признания несостоятельным, по той или иной причине, будь это отсутствие основания для банкротства или вовсе вы являетесь ненадлежащим лицом для ее инициации, всегда можно воспользоваться консультацией юриста.

На какой стороне бы вы не находились — вступать в процедуру банкротства без юриста — это лишние деньги и время.

У любой стороны в процессе должна быть своя стратегия или грамотная последовательность шагов. Как юристы, специализирующиеся на банкротстве, мы знаем с чего начать работу с клиентом, что делать в процессе, как избежать неблагоприятных последствия и выйти из процедуры с максимальной выгодой.

Предъявление заявления о банкротстве

Согласно ст. 7 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» правом на обращение в арбитражный суд с заявлением о признании должника банкротом обладают должник, конкурсный кредитор, уполномоченные органы, а также работник, бывший работник должника, имеющие требования о выплате выходных пособий и (или) об оплате труда.

Заявление о признании должника банкротом всегда предъявляется в арбитражный суд по месту нахождения должника.

Требования к содержанию заявления должника изложены в ст. 37 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», в соответствии с которой заявление должника подается в арбитражный суд в письменной форме.

Указанное заявление подписывается руководителем должника – юридического лица или лицом, уполномоченным в соответствии с учредительными документами должника на подачу заявления о признании должника банкротом, либо должником – гражданином.

Форма и содержание заявления должника

Должник не менее чем за пятнадцать календарных дней до даты подачи заявления должника обязан опубликовать уведомление об обращении в арбитражный суд с заявлением должника путем включения его в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

Документы, прилагаемые к заявлению должника

Наряду с документами, предусмотренными Арбитражным процессуальным кодексом Российской Федерации, к заявлению должника прилагаются документы, подтверждающие:

• наличие задолженности, а также неспособность должника удовлетворить требования кредиторов в полном объеме;

• основание возникновения задолженности;

• иные обстоятельства, на которых основывается заявление должника.

К заявлению должника также прилагаются:

• учредительные документы должника – юридического лица, а также свидетельство о государственной регистрации юридического лица или документ о государственной регистрации индивидуального предпринимателя;

• список кредиторов и должников заявителя с расшифровкой кредиторской и дебиторской задолженностей и указанием адресов кредиторов и должников заявителя;

• бухгалтерский баланс на последнюю отчетную дату или заменяющие его документы либо документы о составе и стоимости имущества должника-гражданина;

• решение собственника имущества должника – унитарного предприятия или учредителей (участников) должника, а также иного уполномоченного органа должника об обращении должника в арбитражный суд с заявлением должника при наличии такого решения;

• решение собственника имущества должника – унитарного предприятия или учредителей (участников) должника, а также иного уполномоченного органа должника об избрании (назначении) представителя учредителей (участников) должника или представителя собственника имущества должника – унитарного предприятия;

• протокол собрания работников должника, на котором избран представитель работников должника для участия в арбитражном процессе по делу о банкротстве, если указанное собрание проведено до подачи заявления должника;

• отчет о стоимости имущества должника, подготовленный оценщиком, при наличии такого отчета;

• документы, подтверждающие наличие у руководителя должника допуска к государственной тайне, с указанием формы такого допуска (при наличии у должника лицензии на проведение работ с использованием сведений, составляющих государственную тайну);

• иные документы в случаях, предусмотренных Федеральным законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

К заявлению должника прилагаются подлинники указанных документов или их заверенные надлежащим образом копии.

Форма и содержание заявления конкурсного кредитора работника, бывшего работника должника

Заявление конкурсного кредитора, работника, бывшего работника должника о признании должника банкротом (далее – заявление кредитора) подается в арбитражный суд в письменной форме. Заявление кредитора –юридического лица подписывается его руководителем или представителем, заявление кредитора-гражданина этим гражданином или его представителем.

В заявлении кредитора должны быть указаны:

• наименование арбитражного суда, в который подается заявление кредитора;

• наименование (фамилия, имя, отчество) должника и его адрес;

• регистрационные данные должника – юридического лица (государственный регистрационный номер записи о государственной регистрации юридического лица, идентификационный номер налогоплательщика);

• наименование (фамилия, имя, отчество) конкурсного кредитора, работника, бывшего работника должника, их адреса;

• размер требований конкурсного кредитора, работника, бывшего работника должника к должнику с указанием размера подлежащих уплате процентов, неустоек (штрафов, пеней);

• обязательство, из которого возникло требование должника перед конкурсным кредитором, работником, бывшим работником должника, и срок исполнения такого обязательства;

• в случаях, предусмотренных Федеральным законом от 26.10.2002 № 127-ФЗ, вступившее в законную силу решение суда, арбитражного суда или третейского суда, рассматривавших требования к должнику конкурсного кредитора, работника, бывшего работника должника, а также судебный акт суда или арбитражного суда, на основании которого выдан исполнительный лист на принудительное исполнение решения третейского суда;

• доказательства оснований возникновения задолженности (счета-фактуры, товарно-транспортные накладные и иные документы);

• кандидатура временного управляющего (фамилия, имя, отчество арбитражного управляющего, наименование и адрес саморегулируемой организации, членом которой он является) или наименование и адрес саморегулируемой организации, из числа членов которой должен быть утвержден временный управляющий;

• перечень прилагаемых к заявлению кредитора документов.

Конкурсный кредитор, работник, бывший работник должника в заявлении кредитора вправе указать дополнительные требования к кандидатуре временного управляющего. В заявлении кредитора могут быть указаны иные имеющие отношение к рассмотрению дела о банкротстве сведения.

К заявлению кредитора могут быть приложены имеющиеся у конкурсного кредитора, работника, бывшего работника должника ходатайства.

Конкурсный кредитор обязан направить копию заявления кредитора должнику.

Заявление кредитора может быть основано на объединенной задолженности по различным обязательствам.

Конкурсные кредиторы или работники, бывшие работники должника вправе объединить свои требования к должнику и обратиться в суд с одним заявлением кредитора. Такое заявление подписывается конкурсными кредиторами или работниками, бывшими работниками должника, объединившими свои требования.

Документы, прилагаемые к заявлению кредитора

Кроме документов, предусмотренных Арбитражным процессуальным кодексом Российской Федерации, к заявлению кредитора прилагаются документы, подтверждающие:

• обязательства должника перед конкурсным кредитором или работником, бывшим работником должника, а также наличие и размер задолженности по указанным обязательствам;

• доказательства оснований возникновения задолженности (счета-фактуры, товарно-транспортные накладные и иные документы);

• иные обстоятельства, на которых основывается заявление кредитора.

К заявлению кредитора, подписанному представителем конкурсного кредитора или представителем работников должника, прилагается также доверенность, подтверждающая полномочия лица, подписавшего указанное заявление, на его подачу, или в случаях, предусмотренных международным договором Российской Федерации или федеральным законом, иной подтверждающий полномочия таких представителей документ.

К заявлению кредитора должны быть приложены вступившие в законную силу решения суда, арбитражного суда, третейского суда, рассматривавших требование конкурсного кредитора к должнику.

Федеральный закон от 26.10.2002 г. № 127-ФЗ

1. В соответствии с Гражданским кодексом Российской Федерации настоящий Федеральный закон устанавливает основания для признания должника несостоятельным (банкротом), регулирует порядок и условия осуществления мер по предупреждению несостоятельности (банкротства), порядок и условия проведения процедур, применяемых в деле о банкротстве, и иные отношения, возникающие при неспособности должника удовлетворить в полном объеме требования кредиторов. (В редакции Федерального закона от 30.12.2008 № 296-ФЗ)

2. Действие настоящего Федерального закона распространяется на юридические лица, которые могут быть признаны несостоятельными (банкротами) в соответствии с Гражданским кодексом Российской Федерации. (В редакции Федерального закона от 01.12.2007 № 318-ФЗ)

3. Отношения, связанные с несостоятельностью (банкротством) граждан, в том числе индивидуальных предпринимателей, регулируются настоящим Федеральным законом. Нормы, которые регулируют несостоятельность (банкротство) граждан, в том числе индивидуальных предпринимателей, и содержатся в иных федеральных законах, могут применяться только после внесения соответствующих изменений и дополнений в настоящий Федеральный закон.

31. Порядок выплаты компенсации работнику в случае утраты заработной платы, причитающейся работнику, но не выплаченной работодателем, являющимся юридическим лицом или индивидуальным предпринимателем, в отношении которых возбуждено производство по делу о несостоятельности (банкротстве), устанавливается федеральным законом. (Дополнение пунктом — Федеральный закон от 29.06.2015 № 186-ФЗ)

4. Если международным договором Российской Федерации установлены иные правила, чем те, которые предусмотрены настоящим Федеральным законом, применяются правила международного договора Российской Федерации.

41. Решения межгосударственных органов, принятые на основании положений международных договоров Российской Федерации в их истолковании, противоречащем Конституции Российской Федерации, не подлежат исполнению в Российской Федерации. Такое противоречие может быть установлено в порядке, определенном федеральным конституционным законом. (Дополнение пунктом — Федеральный закон от 08.12.2020 № 429-ФЗ)

5. К регулируемым настоящим Федеральным законом отношениям с участием иностранных лиц в качестве кредиторов применяются положения настоящего Федерального закона, если иное не предусмотрено международным договором Российской Федерации.

6. Решения судов иностранных государств по делам о несостоятельности (банкротстве) признаются на территории Российской Федерации в соответствии с международными договорами Российской Федерации.

При отсутствии международных договоров Российской Федерации решения судов иностранных государств по делам о несостоятельности (банкротстве) признаются на территории Российской Федерации на началах взаимности, если иное не предусмотрено федеральным законом.

Статья 2. Основные понятия, используемые в настоящем Федеральном законе

Для целей настоящего Федерального закона используются следующие основные понятия:

несостоятельность (банкротство) (далее также — банкротство) — признанная арбитражным судом или наступившая в результате завершения процедуры внесудебного банкротства гражданина неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей; (В редакции федеральных законов от 29.06.2015 № 186-ФЗ, от 31.07.2020 № 289-ФЗ)

должник — гражданин, в том числе индивидуальный предприниматель, или юридическое лицо, оказавшиеся неспособными удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного настоящим Федеральным законом; (В редакции Федерального закона от 29.06.2015 № 186-ФЗ)

денежное обязательство — обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и (или) иному предусмотренному Гражданским кодексом Российской Федерации, бюджетным законодательством Российской Федерации основанию;

обязательные платежи — налоги, сборы и иные обязательные взносы, уплачиваемые в бюджет соответствующего уровня бюджетной системы Российской Федерации и (или) государственные внебюджетные фонды в порядке и на условиях, которые определяются законодательством Российской Федерации, в том числе штрафы, пени и иные санкции за неисполнение или ненадлежащее исполнение обязанности по уплате налогов, сборов и иных обязательных взносов в бюджет соответствующего уровня бюджетной системы Российской Федерации и (или) государственные внебюджетные фонды, а также административные штрафы и установленные уголовным законодательством штрафы;

руководитель должника — единоличный исполнительный орган юридического лица или руководитель коллегиального исполнительного органа, а также иное лицо, осуществляющее в соответствии с федеральным законом деятельность от имени юридического лица без доверенности;

кредиторы — лица, имеющие по отношению к должнику права требования по денежным обязательствам и иным обязательствам, об уплате обязательных платежей, о выплате выходных пособий и об оплате труда лиц, работающих или работавших по трудовому договору; (В редакции Федерального закона от 29.06.2015 № 154-ФЗ)

конкурсные кредиторы — кредиторы по денежным обязательствам (за исключением уполномоченных органов, граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, имеет обязательства по выплате компенсации сверх возмещения вреда, предусмотренной Градостроительным кодексом Российской Федерации (компенсации сверх возмещения вреда, причиненного в результате разрушения, повреждения объекта капитального строительства, нарушения требований безопасности при строительстве объекта капитального строительства, требований к обеспечению безопасной эксплуатации здания, сооружения), вознаграждения авторам результатов интеллектуальной деятельности, а также учредителей (участников) должника по обязательствам, вытекающим из такого участия). Конкурсным кредитором, действующим в интересах участников синдиката кредиторов, признается кредитный управляющий, действующий в порядке, предусмотренном главой X1 настоящего Федерального закона; (В редакции федеральных законов от 28.11.2011 № 337-ФЗ, от 23.06.2016 № 222-ФЗ, от 22.12.2020 № 447-ФЗ)

уполномоченные органы — федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации на представление в деле о банкротстве и в процедурах, применяемых в деле о банкротстве, требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам, а также органы исполнительной власти субъектов Российской Федерации, органы местного самоуправления, уполномоченные представлять в деле о банкротстве и в процедурах, применяемых в деле о банкротстве, требования по денежным обязательствам соответственно субъектов Российской Федерации, муниципальных образований;

орган по контролю (надзору) — федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации на осуществление федерального государственного контроля (надзора) за деятельностью саморегулируемых организаций арбитражных управляющих; (В редакции федеральных законов от 27.07.2010 № 219-ФЗ, от 11.06.2021 № 170-ФЗ)

регулирующий орган — федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации на осуществление функций по выработке государственной политики и нормативно-правовому регулированию в сфере несостоятельности (банкротства) и финансового оздоровления;

санация — меры, принимаемые собственником имущества должника — унитарного предприятия, учредителями (участниками) должника, кредиторами должника и иными лицами в целях предупреждения банкротства и восстановления платежеспособности должника, в том числе на любой стадии рассмотрения дела о банкротстве;

наблюдение — процедура, применяемая в деле о банкротстве к должнику в целях обеспечения сохранности его имущества, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов;

финансовое оздоровление — процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности;

внешнее управление — процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности;

конкурсное производство — процедура, применяемая в деле о банкротстве к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов;

реструктуризация долгов гражданина — реабилитационная процедура, применяемая в деле о банкротстве к гражданину в целях восстановления его платежеспособности и погашения задолженности перед кредиторами в соответствии с планом реструктуризации долгов; (Дополнение абзацем — Федеральный закон от 29.06.2015 № 154-ФЗ)

реализация имущества гражданина — реабилитационная процедура, применяемая в деле о банкротстве к признанному банкротом гражданину в целях соразмерного удовлетворения требований кредиторов и освобождения гражданина от долгов; (Дополнение абзацем — Федеральный закон от 29.06.2015 № 154-ФЗ) (В редакции Федерального закона от 31.07.2020 № 289-ФЗ)

мировое соглашение — процедура, применяемая в деле о банкротстве на любой стадии его рассмотрения в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами;

представитель учредителей (участников) должника — председатель совета директоров (наблюдательного совета) или иного аналогичного коллегиального органа управления должника, либо лицо, избранное советом директоров (наблюдательным советом) или иным аналогичным коллегиальным органом управления должника, либо лицо, избранное учредителями (участниками) должника для представления их законных интересов при проведении процедур, применяемых в деле о банкротстве;

представитель собственника имущества должника — унитарного предприятия — лицо, уполномоченное собственником имущества должника — унитарного предприятия на представление его законных интересов при проведении процедур, применяемых в деле о банкротстве;

представитель комитета кредиторов — лицо, уполномоченное комитетом кредиторов участвовать в арбитражном процессе по делу о банкротстве должника от имени комитета кредиторов;

представитель собрания кредиторов — лицо, уполномоченное собранием кредиторов участвовать в арбитражном процессе по делу о банкротстве должника от имени собрания кредиторов;

арбитражный управляющий — гражданин Российской Федерации, являющийся членом саморегулируемой организации арбитражных управляющих;

временный управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения наблюдения в соответствии с настоящим Федеральным законом;

административный управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения финансового оздоровления в соответствии с настоящим Федеральным законом;

внешний управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения внешнего управления и осуществления иных установленных настоящим Федеральным законом полномочий;

конкурсный управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения конкурсного производства и осуществления иных установленных настоящим Федеральным законом полномочий, или государственная корпорация «Агентство по страхованию вкладов» (далее — Агентство), осуществляющая указанные полномочия в случаях, установленных настоящим Федеральным законом; (В редакции федеральных законов от 28.12.2013 № 410-ФЗ; от 23.06.2016 № 222-ФЗ)

финансовый управляющий — арбитражный управляющий, утвержденный арбитражным судом для участия в деле о банкротстве гражданина; (Дополнение абзацем — Федеральный закон от 29.06.2015 № 154-ФЗ)

мораторий — приостановление исполнения должником денежных обязательств и уплаты обязательных платежей;

представитель работников должника — лицо, уполномоченное работниками, бывшими работниками должника представлять их законные интересы при проведении процедур, применяемых в деле о банкротстве; (В редакции Федерального закона от 29.06.2015 № 186-ФЗ)

саморегулируемая организация арбитражных управляющих (далее также — саморегулируемая организация) — некоммерческая организация, которая основана на членстве, создана гражданами Российской Федерации, сведения о которой включены в единый государственный реестр саморегулируемых организаций арбитражных управляющих и целями деятельности которой являются регулирование и обеспечение деятельности арбитражных управляющих;

национальное объединение саморегулируемых организаций арбитражных управляющих (далее также — национальное объединение саморегулируемых организаций) — некоммерческая организация, которая основана на членстве, создана саморегулируемыми организациями, объединяет в своем составе более чем пятьдесят процентов всех саморегулируемых организаций, сведения о которых включены в единый государственный реестр саморегулируемых организаций арбитражных управляющих, и целью деятельности которой является формирование согласованной позиции арбитражных управляющих по вопросам регулирования осуществляемой ими деятельности;

абзац; (Дополнение абзацем — Федеральный закон от 28.04.2009 № 73-ФЗ) (Утратил силу — Федеральный закон от 29.07.2017 № 266-ФЗ)

вред, причиненный имущественным правам кредиторов, — уменьшение стоимости или размера имущества должника и (или) увеличение размера имущественных требований к должнику, а также иные последствия совершенных должником сделок или юридически значимых действий либо бездействия, приводящие к полной или частичной утрате возможности кредиторов получить удовлетворение своих требований по обязательствам должника за счет его имущества; (Дополнение абзацем — Федеральный закон от 28.04.2009 № 73-ФЗ) (В редакции Федерального закона от 28.06.2013 № 134-ФЗ)

недостаточность имущества — превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью имущества (активов) должника; (Дополнение абзацем — Федеральный закон от 28.04.2009 № 73-ФЗ)

неплатежеспособность — прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом недостаточность денежных средств предполагается, если не доказано иное; (Дополнение абзацем — Федеральный закон от 28.04.2009 № 73-ФЗ)

федеральные стандарты — федеральные стандарты профессиональной деятельности арбитражных управляющих и федеральные стандарты деятельности саморегулируемых организаций арбитражных управляющих, разработанные национальным объединением саморегулируемых организаций арбитражных управляющих, утвержденные регулирующим органом в соответствии с настоящим Федеральным законом и являющиеся обязательными для исполнения арбитражными управляющими и саморегулируемыми организациями арбитражных управляющих. (Дополнение абзацем — Федеральный закон от 27.07.2010 № 219-ФЗ) (В редакции Федерального закона от 01.12.2014 № 405-ФЗ)

Для целей настоящего Федерального закона цифровая валюта признается имуществом. (Дополнение частью — Федеральный закон от 31.07.2020 № 259-ФЗ)

Кто может обратиться с заявлением о банкротстве

В жизни случается разное: кризис, потеря работы или бизнеса. Отсюда — невозможность оплачивать счета или выполнять обязательства по кредитам. Бывает, что лучший выход из ситуации — банкротство. Для физлиц в России такая возможность появилась несколько лет назад. Рассказываем, как и для кого эта процедура работает и с чего нужно начать.

Действие закона о банкротстве распространяется на все долги, которые есть у гражданина: кредиты, налоги, коммунальные платежи и т. д., кроме задолженности по алиментам и возмещения ущерба, нанесённого жизни и здоровью другого человека.

Когда можно объявить себя банкротом?

Процедуру банкротства можно пройти, если доход не позволяет в срок платить по кредитам и в ближайшее время финансовое положение не изменится.

- при сумме такого долга более 500 000 рублей физическое лицо обязано объявить себя банкротом;

- при сумме долга менее 500 000 рублей — решение может быть принято добровольно.

С чего начать процедуру банкротства физического лица?

В 2023 году пройти процедуру банкротства можно одним из этих способов:

- стандартным — через арбитражный суд;

- упрощённым — через МФЦ.

Упрощённая процедура банкротства

При упрощённой процедуре банкротства через МФЦ можно обойтись без финансового управляющего. Пройти такую процедуру разрешается, если:

- сумма долга от 50 000 до 500 000 рублей;

- окончено исполнительное производство и есть подтверждение от судебного пристава, что имущества недостаточно для покрытия долга;

- нет других действующих исполнительных производств;

- не открыто дело о банкротстве в арбитражном суде.

Если условия подходят под упрощённую процедуру, нужно действовать по следующей схеме:

- составить перечень кредиторов и долгов;

- написать заявление о признании себя банкротом;

- подать в МФЦ заявление вместе с перечнем кредиторов и пакетом документов, который включает паспорт, СНИЛС, ИНН и свидетельство о временной регистрации (при наличии).

К заявлению не нужно прикладывать справки из банков, МФО, службы судебных приставов. Подать в МФЦ документы и приложение со списком кредиторов может сам кандидат в банкроты или его представитель с нотариальной доверенностью. За подачу заявления госпошлина не взимается.

Если какие-то кредиторы не указаны в списке, процедура банкротства не коснётся обязательств перед ними и долги придётся возвращать в обычном порядке.

Стандартная процедура банкротства

Заявление в суд подаётся в свободной форме. В шапке должны быть: наименование суда, паспортные данные должника, адрес и телефон. Также необходимо указать, каким кредиторам и сколько денег вы должны, приложить документы, подтверждающие задолженность. Составьте опись имущества и банковских счетов и объясните, какие причины привели к финансовым проблемам.

Выберите и укажите саморегулируемую организацию арбитражных управляющих, из которой должнику назначат финансового управляющего. Его участие в деле о банкротстве обязательно: он выступает посредником между должником, кредиторами и судом, ведя всю процедуру и занимаясь долгами, имуществом и счетами.

Заявление можно отнести в суд лично или направить по почте заказным письмом с описью вложений.

Что происходит дальше?

Процедура внесудебного банкротства длится шесть месяцев. Специалист МФЦ проверяет соблюдение условий «упрощёнки». Если всё соответствует правилам, в Едином федеральном реестре сведений о банкротстве делается соответствующая запись. Это даёт право кредиторам проверить, какое имущество есть у должника. Через полгода долги списывают, но, если окажется, что должник что-то скрыл, кредиторы могут оспорить упрощённое банкротство должника через арбитражный суд.

При обращении в суд процесс может длиться от 15 дней до трёх месяцев. Если суд признаёт заявление обоснованным, кредиторы прекращают начисление пеней должнику, и дело переходит в ведение финансового управляющего.

Далее возможен один из трёх путей развития ситуации:

Реструктуризация — пересмотр условий погашения долга. Должнику составляют план погашения долга без санкций в течение трёх лет.

Такой вариант возможен, если у человека есть регулярный доход и его достаточно, чтобы выплатить все долги с указанный срок. Реструктуризация невозможна, если у должника есть судимость за экономические преступления, он уже проходил процедуру банкротства в течение пяти лет или реструктуризацию за последние восемь лет.

Пока идёт реструктуризация, имуществом распоряжается финансовый управляющий. Траты должника не могут превышать 50 000 рублей в месяц, если суд не утвердил другие условия. Банкротство не наступает, если в результате реструктуризации долг полностью погашен. А когда выполнить обязательства не получается, имущество придётся продавать.

Реализация имущества — процедура, при которой финансовый управляющий вместе с кредиторами определяет стоимость имущества должника и сроки его продажи. По закону, должнику оставляют только одну квартиру, если недвижимость не куплена в ипотеку, а также предметы первой необходимости.

Вырученные деньги будут переданы кредиторам, остальные долги — списаны. Сведения об этом финансовый управляющий отправит в суд, чтобы завершить процедуру банкротства.

Мировое соглашение — ситуация, когда должнику удаётся договориться с кредиторами о списании части долгов или отсрочке. В этом случае дело о банкротстве останавливается, а финансовый управляющий прекращает свою работу. Должник обязан исправно платить согласно новым договоренностям. Если условия мирного соглашения нарушены, дело снова попадает в суд, а процедура признания банкротства возобновляется.

Последствия банкротства физических лиц

Банкротство избавляет от долгов и коллекторов — это плюс. Но у такой процедуры есть и минусы: будут испорчены деловая репутация и кредитная история. Кроме того:

- пока проходит дело о банкротстве, должнику запрещено распоряжаться своим имуществом и счетами, а при наличии судебного запрета — выезжать за границу;

- доходы в виде зарплаты и пенсии переходят в ведение финансового управляющего до окончания процедуры банкротства;

- пять лет после банкротства нельзя снова инициировать эту процедуру;

- в течение пяти лет при получении кредита нужно обязательно информировать потенциального кредитора о своём статусе банкрота;

- три года после процедуры нельзя занимать руководящие должности в организациях, пять лет — если это страховая компания, МФО, инвестиционный или негосударственный пенсионный фонд и 10 лет — если речь идёт о банке;

- если речь идет о банкротстве индивидуального предпринимателя, в течение пяти лет ему запрещено снова открывать ИП.

Последствия банкротства для родственников

Процедура банкротства затрагивает не только должников, но их супругов. Например, при банкротстве мужа автомобиль жены также подлежит реализации.

Интересы других родственников затрагиваются только при долевом владении собственностью или если сделки с роднёй заключались в течение последних трёх лет. К примеру, если недвижимость была подарена.

Сколько стоит банкротство?

В разных случаях стоимость процедуры варьируется. Основные затраты:

- госпошлина — 300 рублей;

- депозит в суд — 25 000 рублей;

- расходы финансового управляющего — от 25 000 рублей;

- публикации в СМИ о реструктуризации долгов, продаже имущества — 264,17 рубля за один квадратный сантиметр текста (ориентировочно на публикации может уйти более 7 000 рублей);

- почтовые издержки;

- оплата размещения сведений о процессе банкротства на сайте ЕФРСБ — 451,25 рублей за каждую публикацию.

Итого: минимальная стоимость стандартной процедуры банкротства — более 40 000 рублей, пройти упрощённую процедуру можно бесплатно.