Необнуляемая сумма прихода в онлайн кассе что это?

Необнуляемая сумма, это тоже самое, что раньше в Z-отчетах называли «Показания суммирующих счетчиков». Она увеличивается с каждым пробитым чеком и показывает, сколько всего денежных средств прошло через онлайн-кассу.

Ирина Александровна, потомственный бухгалтер.

Как оформлять документально, зависит от применяемого у работодателя порядка документооборота. Как правило, все изъятия денежной массы из онлайн-кассы или выдача разменных денег перед началом смены производятся из общей кассы предприятия по приходным и расходным ордерам. Они и являются подтверждением изъятия или внесения. Инкассаторы тоже составляют документ при получении денег. Так что вам остается сохранять все подтверждающие документы. Но я знаю, что многие предприятия по-прежнему ведут книгу кассира-операциониста. Это не является нарушением, и если вам так удобнее или привычнее, то вы вправе ее вести.

Ирина Александровна, потомственный бухгалтер.

Здравствуйте. А в каких случаях на кассе атол необнуляемая сумма прихода может обнулиться, помимо случая, когда фискальный накопитель полностью занят и как это делается?

Обнуление происходит в случае перерегистрации кассового аппарата, например при реорганизации компании. Кроме того, это происходит, когда фискальный накопитель вырабатывает свой ресурс.

ККТ подлежит перерегистрации в следующих случаях (п. 76 Регламента, утвержденного Приказом Минфина России от 29.06.2012 N 94н):

• замена фискальной памяти или накопителя фискальной памяти ККТ и программно-аппаратных средств, обеспечивающих некорректируемую регистрацию и энергонезависимое долговременное хранение информации;

• смена адреса места установки ККТ. К примеру, в случае передачи ККТ из одного обособленного подразделения в другое (письмо ФНС России от 12 октября 2012 г. № ЕД-4-3/17309).;

• изменение наименования организации или Ф.И.О. индивидуального предпринимателя;

• смена центра техобслуживания.

При снятии кассы с регистрации технический специалист центра обслуживания в присутствии представителя ИФНС должен составить акт о снятии показаний контрольных и суммирующих денежных счетчиков (п. 82 Регламента). Отметки о снятии ККТ, заверенные печатью налогового органа (п. 83 и 87 Регламента), проставляются в паспорте и учетном талоне кассы.

Чтобы необнуляемая сумма прихода в онлайн кассе обнулилась проводят так называемое техническое обнуление. То есть, вскрывают кассу, отсоединяют шлейфы фискального накопителя, через какое-то время снова их подсоединяют (либо полностью меняют фискальный накопитель). В результате, не уверен, что правильно выражусь счетчики у него программно сбрасываются. После этого касса начинает считать необнуляюмую сумму с нуля.

Что такое необнуляемая сумма прихода в чеке онлайн-кассы отчета о закрытии смены

К числу регулярно используемых реквизитов фискальных документов можно отнести необнуляемую сумму прихода в онлайн-кассе — что это за показатель и в каких случаях он применяется? Об этом далее в статье.

Где фигурирует показатель «Необнуляемая сумма прихода»

Необнуляемая сумма прихода в онлайн-кассе — реквизит отчета о закрытии смены, который формируется на ККТ линейки АТОЛ. Реквизит носит неофициальный характер и не поименован в нормативных актах, которые регламентируют состав кассовых чеков, формируемых онлайн-кассой.

В отчетах, формируемых ККМ от других производителей, показатель может звучать как «Необнуляемая сумма» и иным похожим образом. К слову, если в настройках ККМ печать соответствующего реквизита в отчете не прописана — он и не будет отображаться.

Отметим, что в отчетах о закрытии смены на онлайн-кассах АТОЛ можно настроить еще один реквизит — «необнуляемая сумма расхода». Он по существу обратный рассматриваемому — но применяется, главным образом, только в целях внутреннего учета. В законодательстве отсутствуют общеотраслевые регламенты, которые бы обязывали фирмы, использующие кассовую технику, каким-либо образом задействовать данный реквизит.

По существу, рассматриваемый реквизит чека — это аналог реквизита Z-отчета, по которому ранее заполнялись графы 6 и 9 Журнала кассира-операциониста (форма КМ-4). В соответствующих графах фиксировались, соответственно:

- выручка по суммирующему денежному счетчику на начало дня;

- выручка по суммирующему счетчику на конец дня.

Соответственно, разница между показателями между графами 6 и 9 составляла дневную выручку — и фиксировалась в графе 10 журнала.

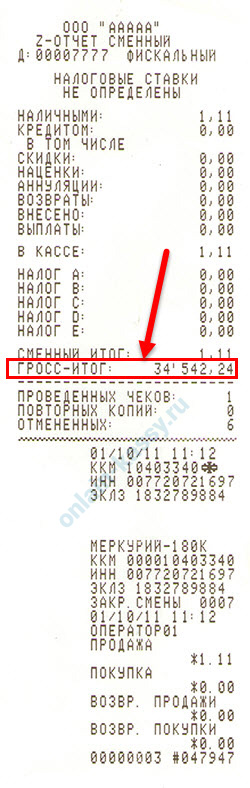

Возможные наименования реквизита в Z-отчете — «необнуляемый итог» или, например, «гросс-итог». После того, как данный отчет — формируемый кассами с ЭКЛЗ, был отменен отчетом о закрытии смены — формируемый онлайн-кассами, у производителей ККМ возникла необходимость также каким-то образом переименовать реквизит, о котором идет речь — чтобы как-то дифференцировать его от реквизита, применявшегося в устаревшем отчете. Фирма АТОЛ решила назвать реквизит в инновационном отчете о закрытии смены «необнуляемой суммой прихода».

В этом примере: Гросс-итог — 34 542 рубля 24 копейки в Z-отчете кассы с ЭКЛЗ, он же — «необнуляемая сумма прихода» в отчете о закрытии смены онлайн-кассы.

Почему сумма «необнуляемая»

«Необнуляемость» в данном случае следует понимать буквально: сумма в рассматриваемом реквизите не подлежит уменьшению ни в каких случаях: это вся выручка, пробитая на кассовом аппарате с момента его ввода в эксплуатацию. Суммы возвратов выручки (как и исходящих выплат на кассе — показываемых в чеке ККМ как «Расход» по реквизиту «Признак расчета») не влияет на показатель необнуляемой суммы прихода в онлайн-кассе.

Единственный вариант обнуления рассматриваемого показателя по выручке — это передача кассового аппарата в пользование другому хозяйствующему субъекту в установленном порядке.

Для чего нужен такой показатель

Ранее показатель, аналогичный по существу «необнуляемой сумме прихода» — например, «гросс-итог», фиксировался, как мы уже отметили выше, в Журнале кассира-операциониста. Данный журнал пользователь ККТ на ЭКЛЗ должен был вести обязательно (как и заполнять кассовые учетные документы — такие как, например, КМ-1 и КМ-2 — в которых также отражались показатели по суммирующим денежным счетчикам).

После внедрения онлайн-касс указанные формы и дополняющие их использовать необязательно — поскольку все требуемые учетные данные передаются в автоматическом режиме в ФНС (в то время как по Журнал и дополняющие его документы налоговики смотрели при проверке фирмы). Собственно, этим и обусловлен тот факт, что в настройках ККМ можно отключить печать необнуляемой суммы по выручке — по закону показатель может не использоваться.

Вместе с тем, многие хозяйствующие субъекты продолжают вести Журнал (и дополняющие его документы для кассового учета). Во многих случаях эта процедура автоматизирована: журналы заполняются не человеком, а программой, и потому не влияют на трудовую нагрузку работников, в то время как исключение соответствующей процедуры из автоматической отчетности может потребовать дополнительного времени (и, возможно, расходов на приглашение специалистов для перепрограммирования учетной инфраструктуры).

Как раз для тех фирм, которые, несмотря на необязательность форм Журнала КМ-4 и дополняющих его документов, тем не менее, ведут такие формы — и предназначен показатель «необнуляемая сумма прихода» в отчете о закрытии смены на онлайн-кассе от АТОЛ. Либо — аналогичный по существу в отчетах, которые формируются на кассе от других производителей ККТ.

Смотрите как подключить онлайн-кассу к интернету и выбирайте подходящий для себя вариант.

Смотрите как подключить онлайн-кассу к интернету и выбирайте подходящий для себя вариант.

Автономные ККМ с эквайрингом пользуются особой популярностью среди предпринимателей, осуществляющих выездную торговлю.

Как документально оформляется возврат товара покупателем, какие при этом есть нюансы, на которые следует обращать особое внимание

Инструкция по работе с онлайн-кассой для кассира. Как должен поступать работник при отключении электричества, интернета и других ситуациях

Нужно ли применять онлайн-кассу (пробивать кассовый чек) в случае выдачи наличных денежных средств под отчет или при покупках подотчетным лицом

Для успешного ведения бизнеса можно подобрать необходимое оборудование для САЛОНОВ КРАСОТЫ , КЛИНИНГА , ОБЩЕПИТА , АВТОСЕРВИСА и других направлений предпринимательской деятельности.

Самые частые вопросы и ошибки, возникающие при работе с чеками

Предлагаем рассмотреть некоторые особые моменты при работе с кассовыми чеками. К примеру, какая информация должна указываться в этих документах.

Номер кассового чека

Каждый кассовый чек имеет два номера:

- номер чека за смену — показывает, какой этот чек по счету в хронологическом порядке после открытия смены;

- номер фискального документа — показывает, какой этот фискальный документ по счету в хронологическом порядке с момента активации фискального накопителя. При этом учитываются не только кассовые чеки, но и другие фискальные документы, к примеру, отчеты о закрытии смены.

Номер фискального документа обычно указывается в самом конце кассового чека и имеет вид «ФД NNNNN».

Порядковый номер кассового чека указывается или в самом начале документа, или в самом конце. Он имеет вид «Чек NNNN», «БСО NNNN», «ЧЕК КОР. NNNN», «БСО КОР. NNNN», в котором NNNN — число, которое и является номером кассового чека.

Номер фискального документа непременно должен указываться в кассовом чеке. Если он отсутствует, то чек не соответствует правилам ФНС, а за такое нарушение штрафуют.

Номер кассового чека должен быть только в электронном документе — в бумажном он является необязательным реквизитом.

ИНН кассира в кассовом чеке

В ст. 4.7. Закона от 22.05.2003 г. № 54-ФЗ указаны все обязательные реквизиты, которые должны быть в чеке, и среди них нет ИНН кассира. Однако при этом нужно указывать фамилию, инициалы и должность сотрудника.

Нужно отметить, что в кассовом чеке есть поле, в котором можно указывать ИНН. Но этот реквизит не является обязательным, а потому при отсутствии по нему информации штрафа не будет (как и при наличии сведений).

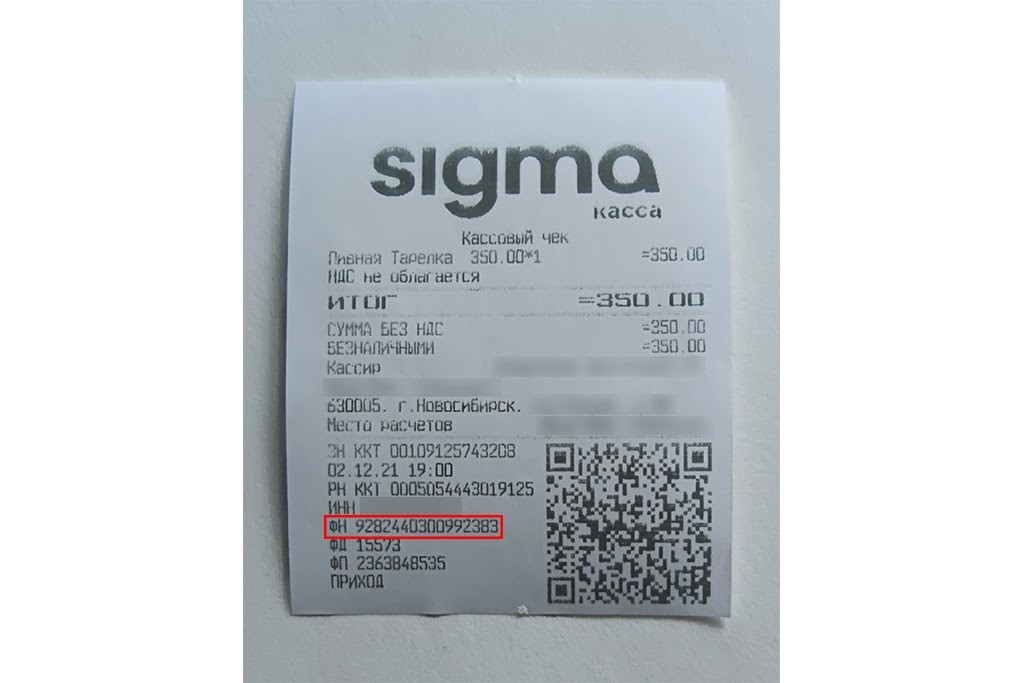

Номер фискального накопителя в кассовом чеке

Финансовый накопитель указывается в кассовом чеке как ФН. Он устанавливается в кассу и участвует в формировании всех фискальных документов.

Любой фискальный накопитель имеет заводской номер, который необходим для регистрации онлайн-кассы и может понадобиться для заполнения отчетных документов.

Заводской номер фискального накопителя — обязательный реквизит кассового чека. Он имеет вид «ФН N», состоит из 16-ти цифр и обычно располагается в конце кассового чека рядом с «ФД».

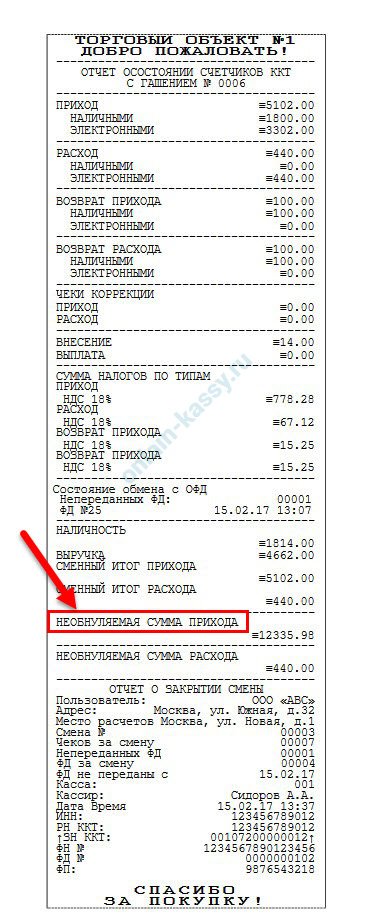

Необнуляемая сумма прихода

Необнуляемая сумма прихода — это реквизит, но не кассового чека, а внутренних отчетов онлайн-кассы. Данный реквизит не является обязательным, а потому по умолчанию онлайн-касса может его и не печатать.

Налоговики вообще не используют этот реквизит и термин. Его добавили для удобства пользователей, а ИФНС его не проверяет.

Необнуляемая сумма прихода представляет собой сумму всех расчетов на онлайн-кассе с момента ее регистрации. Данная сумма сбрасывается, когда ККТ снимают с регистрации, производят ее перерегистрацию на другое юр.лицо или осуществляют сервисные операции обнуления онлайн-кассы.

Необнуляемая сумма прихода только увеличивается, поскольку данные из нее никогда не вычитаются. К примеру, пробит чек на 10 тыс. руб., необнуляемая сумма прихода увеличилась на эту же сумму. Однако если затем отменить этот приходный чек, то необнуляемая сумма не уменьшится.

Данный реквизит не нужен для чеков и отчетов — он применяется только для внутренней работы ККТ.

Шрифт в кассовом чеке

Для шрифта в кассовом чеке нет каких-то серьезных требований. Шрифты в чеках зависят от вида модели ККТ, кассового программного обеспечения, чекового принтера и других факторов.

Главный момент заключается в том, чтобы информация в чеке была различима, читаема, без лишних украшений, мешающих быстро и однозначно понять информацию.

Наименование товаров в кассовом чеке

С февраля 2021 года в кассовых чеках требуется указывать конкретные названия товаров или услуг, т.е. в соответствии с номенклатурой. Нельзя пробивать по ККТ несколько товаров на общую сумму — требуется детальное перечисление всех товаров с указанием стоимости каждого из них.

Название товара прописывается в кассовом чеке с обязательным проставлением его цены, количества и стоимости с учетом скидок или надбавок.

В чеке названия прописываются в столбик, с суммой напротив. Товары можно вбивать вручную либо подгружать из перечня, предварительно загруженного в ККТ. Подгружать можно автоматически при считывании штрих-кода либо вручную.

К названиям товаров предъявляется несколько требований:

- длина — не больше 128 символов с пробелами;

- названия разных товаров должны различаться между собой;

- если на момент оплаты не известно, какой товар будет покупать клиент, формируется кассовый чек с признаком предмета расчета «АВАНС». В этом случае название товара можно не указывать. Далее при отгрузке или передаче товара обязательно пробивается чек с признаком «Полный расчет», и в нем уже указываются названия товаров или услуг.

Аннулирование кассового чека

Аннулирование кассового чека предполагает отмену всех операций в нем до того, как он будет закрыт. Иными словами, действие совершается, когда кассир допустил ошибку при пробитии товаров или клиент отказался покупать непосредственно в процессе приобретения, и при этом кассовый чек еще не выбит.

Механизм аннулирования кассового чека зависит от вида ККТ. Обычно весь процесс подробно расписан в инструкции по эксплуатации кассы.

Пробитый чек аннулировать нельзя. В этом случае требуется пробить обратный чек, к примеру, «Возврат прихода», или же чек коррекции.

Отмена кассового чека коррекции

Кассовый чек коррекции применяется для исправления ошибки при использовании онлайн-кассы. Если применяется ФФД 1.05, то им исправляется только расчет, произведенный без чека. К примеру, если в магазине отключили электричество, а товар продан покупателю, то при включении света нужно пробить чек коррекции.

Если применяется ФФД 1.1 или 1.2, то через чек коррекции также исправляется неправильно выданный кассовый чек. К примеру, товар продан на 10 тыс. руб., а кассир пробил на сумму 100 тыс. руб., ошибка исправляется через чек коррекции.

Однако иногда сотрудник может допустить ошибку и в самом чеке коррекции. В такой ситуации:

- на ФФД 1.05 пробивается чек операции, обратный корректируемому чеку, к примеру, «Возврат прихода». Далее повторно пробивается чек прихода;

- на ФФД 1.1 или 1.2 пробивается новый чек коррекции с обратной операцией (для его отмены). Далее пробивается новый чек коррекции с правильной информацией в нем.

Нет штрафов за отсутствие некоторых реквизитов в бумажном чеке

В бумажном чеке может не быть некоторых реквизитов, а именно:

- применяемая система налогообложения;

- адрес сайта ФНС;

- номер смены;

- номер чека за смену.

Это изменение введено недавно, а потому некоторые инспекторы ФНС его пропустили и по-старому пытаются штрафовать за отсутствие в бумажном чеке указанных реквизитов. Это незаконно, поскольку теперь данные реквизиты обязательны только для электронных чеков.

Необнуляемая сумма прихода в онлайн ККТ

В соответствии с федеральным законодательством с июля 2018-го запрещено (за некоторыми исключениями) использовать кассовую технику старых образцов. Практически все индивидуальные предприниматели и юридические лица должны перейти на использование онлайн касс. Внедрение этого новшества вызывает много вопросов. К примеру, не всем и не совсем понятно, необнуляемая сумма прихода в онлайн кассе — что это и как ее правильно выводить.

- Правила не меняются

- Новые нюансы

- Возвратный чек

- Без онлайн кассы

Правила не меняются

Алгоритмы соблюдения кассовой дисциплины не меняются. Все важные параметры остаются прежними. Требуется так же, как и ранее:

- каждую кассовую смену заканчивать снятием z-отчета;

- вести кассовую книгу, ориентируясь на общие правила.

Ответственность за игнорирование этих обязанностей предусмотрена точно такая же, как и при работе с традиционными аппаратами на кассе. Штрафные санкции за нарушение правил не заставят себя ждать.

Новые нюансы

Онлайн-устройства отличаются от привычных аппаратов двумя основными особенностями. При формировании z-отчета:

- информация не обнуляется: если итоговая отчетность за день или смену сдана, это не обнуляет предыдущие результаты, а гарантирует их сохранность;

- не происходит фиксация итоговых результатов в фискальной памяти.

Не потребуется для контроля сдавать в налоговую отчет на бумажных и электронных носителях. Одновременно со сдачей смены все сведения будут направлены в отделение инспекции в автоматическом режиме. В том случае, если подтверждение ответа задержится, система продублирует его отправку и известит об этом владельца онлайн-кассы.

Все остальные задачи будут происходить в привычном режиме. Будут отражаться все операции, проходить подведение итогов. Система предоставит сведения, сколько чеков было аннулировано или возвращено.

Обнуление происходит по 3 причинам:

- регистрации устройства на нового владельца;

- в связи с заменой вышедшей из строя фискальной памяти;

- при абсолютном заполнении: ограничительный потолок – 3000 смен.

В необнуляемую сумму входят поступления всех сменных выручек.

При использовании онлайн-кассы основным итоговым документом будет отчет о закрытии смены. По своему содержанию и функционалу он совпадает со сдаваемым ранее z-отчетом. Продолжительность смены не должна превышать одних астрономических суток. К примеру, открыть смену в понедельник, а закрыть ее во вторник возможно при одном условии. Она должна уложиться в 24 часа.

Отчеты формируются и отправляются автоматически. Они хранятся в фискальной памяти в течение 30 дней. Так что временные перебои с интернет-соединением — не помеха. Как только связь будет восстановлена, сведения уйдут по назначению. Если чеки не будут передаваться более 30 дней, это приведет к автоматической блокировке онлайн-кассы.

Возвратный чек

При возврате товара чек тоже выбивается. Это происходит и в день покупки, или спустя некоторое время. Денежные средства покупателю возвращают не из наличных средств организации по заявлению и с выдачей расходного ордера, а из ящика кассового устройства.

В этом случае выбивается обыкновенный чек, отмеченный как «возврат» прихода. Через онлайн-кассу эти сведения уходят в налоговую. Если покупатель возвращает товар не в день покупки, кассир возвращается к нужной смене в памяти ККТ, находит чек, по которому продукция была реализована и делает его возврат. Система сформирует нужный чек и передаст его в ФНС. Никакой «расходник» уже не требуется.

Без онлайн кассы

В законе предусмотрено, что некоторые категории лиц, занимающиеся торговлей, могут не пользоваться онлайн-аппаратами. Это послабление касается предпринимателей и юрлиц:

- занятых на изготовлении ключей или ремонте обуви;

- реализующих продукцию, которая подпадает под понятие «народные промыслы»;

- продающих в киосках периодику;

- торгующие определенными видами продуктов – к ним относятся мороженое, фрукты, овощи, живая рыба.

Сельские магазины, расположенные на территориях, не имеющих устойчивую интернет-связь, тоже не должны держать ежедневный отчет перед налоговиками.

Эти категории самостоятельно сдают отчеты прямо в налоговой инспекции. Фискальный накопитель онлайн-кассы содержит полные сведения о финансовой деятельности. На основании такой информации и формируется необходимый отчет.