Платежи с холдированием

Вы можете проводить платежи с холдированием: сначала замораживать сумму платежа на карте покупателя, а потом списывать отдельным запросом.

Между заморозкой и списанием есть время, например, чтобы отправить заказ покупателю.

Как это работает

На самом деле все платежи банковскими картами проходят в две стадии. Сначала авторизация — банк проверяет, что нужная сумма есть на карте, и блокирует ее. Затем клиринг — банк списывает деньги.

При обычном платеже картой между авторизацией и клирингом практически нет паузы.

При платеже с холдированием вы решаете, когда провести клиринг. Банк списывает деньги не сразу, а по вашей команде. Можно списать полную сумму или меньше.

Как включить холдирование

Холдирование включается на стороне Банка 131. Все ваши платежи могут проходить или с холдированием, или без него (тогда сумма платежа будет списываться автоматически, сразу после авторизации).

Если хотите проводить платежи с холдированием, напишите вашему менеджеру в Банке 131.

Деньги замораживаются на карте на 5 дней. Если до конца этого срока вы их не спишите и не разблокируете, деньги разблокируются автоматически.

Если вам нужно, чтобы деньги после окончания срока списывались, а не разблокировались, напишите менеджеру в Банке 131.

Cценарий платежа c холдированием

- Вы создаете платежную сессию отдельно от платежа ( session/create ) или одновременно с ним ( session/init/payment ).

В этот момент можно подключить виджет платежной формы.

- Если не используете виджет и создавали сессию отдельно от старта платежа, отправляете запрос session/start/payment .

- Получаете от Банка 131 вебхук ready_to_confirm — это значит, что Банк готов провести платеж и ждет вашего подтверждения.

- Подтверждаете проведение платежа ( confirm_request ) или отменяете его ( cancel_request ).

- Если проводите оплату без платежной формы, получаете вебхук action_required от Банка 131. Это значит, что для проведения платежа нужны дополнительные действия. Например, пользователю нужно пройти 3-D Secure.

- Перенаправляете пользователя на адрес для 3-D Secure.

- Получаете вебхук ready_to_capture от Банка 131. Это значит, что деньги для оплаты успешно заморожены на банковской карте пользователя. Их можно списать — сразу или через некоторое время. Списать можно полную сумму или меньше — передайте нужную сумму в AmountDetails.

- Списываете захолдированную сумму, меньшую сумму ( session/capture ) или отменяете оплату ( cancel_request ).

- Получаете от Банка 131 вебхук payment_finished с результатом проведения платежа. Статус succeeded сообщает вам, что платеж успешно проведен.

Схема платежа с холдированием

На этой схеме показан платеж с холдированием, со стартом сессии отдельно от платежа, на сервисе с сертификатом PCI DSS (без виджетов).

Холдирование средств

Холдирование (авторизация, преавторизация, предавторизация, заморозка) — возможность заблокировать средства на карте клиента без фактического списания до тех пор, пока средства не будут списаны, не будет произведена отмена или не выйдет срок авторизации средств.

Платежная платформа поддерживает работу либо в обычном режиме, когда списание проходит сразу же, либо в двухэтапном режиме (авторизация+списание).

Авторизация денег на карте

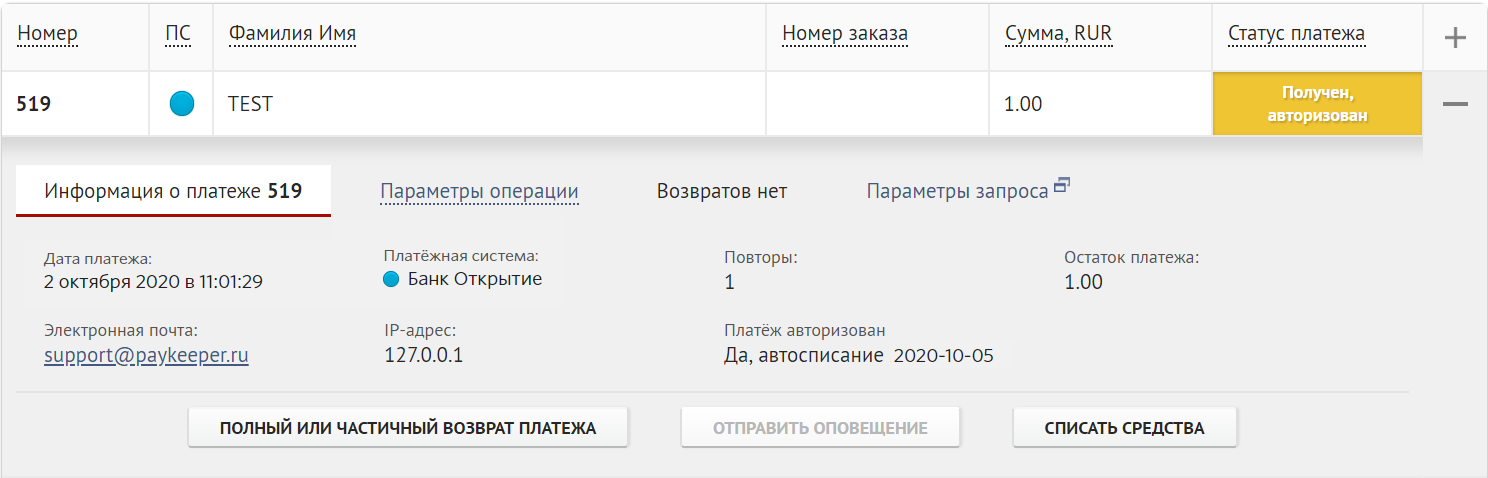

При работе в двухэтапном режиме, после совершения оплаты клиентом, статус платежа изменится на «Получен/Совершён, авторизован»:

Авторизованный платёж в таблице платежей

Это означает, что средства на карте клиента заморожены (холдированы), в банк-эмитент (банк плательщика) был отправлен запрос на авторизацию средств.

Если до истечения срока авторизации, который задан в платежной платформе, не было выполнено списание средств или частичный возврат (через личный кабинет или API), то списание произойдёт автоматически. Точная дата списания указана в параметрах платежа, параметр «Платёж авторизован». Максимальный срок авторизации — 9 дней.

Отмена авторизации

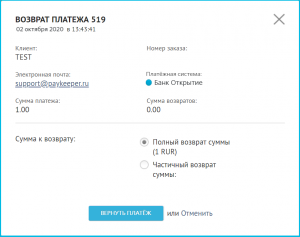

Диалог возврата платежа позволяет отменить авторизацию или произвести частичное списание

В течение срока авторизации (холдирования) возможно выполнить её отмену. При отмене авторизации комиссия по операции банком-эквайером не взимается.

Для отмены авторизации через личный кабинет:

- Нажмите на кнопку «Полный или частичный возврат платежа»

- В разделе «Сумма к возврату» выберите «Полный возврат суммы»

- Нажмите на кнопку «Вернуть платёж» и подтвердите выполнение возврата

Для отмены авторизации через JSON API личного кабинета PayKeeeper, используйте метод 2.8. Запрос на возврат платежа /change/payment/reverse/.

Списание средств с карты

Списание можно проводить в любое время после выполнения авторизации двумя способами:

- Через личный кабинет: нажав на кнопку «Списать средства» в информации о платеже на вкладке «Платежи»

- Через API личного кабинета: метод 2.12. Списание средств по ранее проведённой авторизации /change/payment/capture/

Если списание не было выполнено по запросу через личный кабинет или API, то в последний день авторизации, в 19:00 (значение по умолчанию, его можно изменить), запрос на списание средств будет отправлен автоматически.

В момент списания платежной платформы отправит запрос в кассу на печать чека.

Частичное списание

Выполнение частичного списания производится посредством частичного возврата авторизованного платежа.

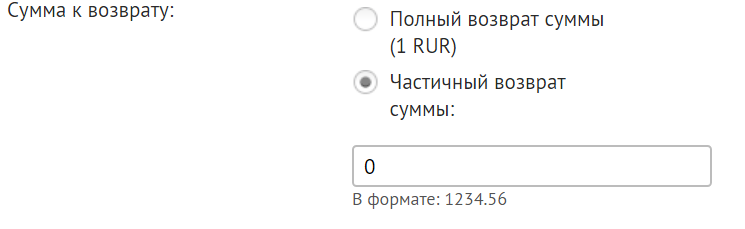

Для выполнения частичного списания с помощью личного кабинета:

Указание суммы частичного возврата

- На вкладке «Платежи» найдите платёж, который нужно вернуть и разверните его. Платёж должен быть в статусе «Получен, авторизован»

- Нажмите на кнопку «Полный или частичный возврат платежа»

- В открывшемся окне, в разделе «Сумма к возврату» выберите «Частичный возврат суммы»

- Укажите ту часть суммы, которую нужно вернуть. Сумму к возврату необходимо указывать в формате «1234.56» — используя только цифры, символ точки, без использования пробела

- Нажмите на кнопку «Вернуть платёж» и подтвердите выполнение возврата

Оставшаяся часть платежа будет списана с карты клиента в момент возврата. Если к личному кабинету подключена онлайн-касса, то в этот момент будет сформирован чек на оставшуюся часть суммы.

Холдирование

Холдирование – это временная блокировка (замораживание) определенной суммы на счете банковской карты. Осуществляется банком-эмитентом в момент авторизации на срок, в течение которого проводит расчеты банк-эквайер.

Когда происходит оплата по карте, сумма покупки замораживается банком-эмитентом для последующего списания. В этот момент доступный баланс по карте уменьшается на сумму покупки, но со счета она не списывается (держатель карты может увидеть это в личном кабинете). Списание произойдет тогда, когда в банк-эмитент поступит подтверждение проведенной операции от банка-эквайера в виде так называемых клиринговых файлов.

Если подтверждение не приходит, сумма операции остается зарезервированной в течение некоторого времени, а затем размораживается и присоединяется к балансу счета. Срок такого холдирования каждый банк устанавливает по своему усмотрению, и варьируется он, как правило, в диапазоне от нескольких дней до месяца.

Если валюта счета отличается от валюты операции, списание средств с карты происходит по курсу, установленному на день списания, а не резервирования. Если валютный курс за это время существенно изменится, то списаться может такая сумма, что баланс счета уйдет в минус.

Весьма распространена ситуация, когда списание средств происходит не за счет зарезервированной ранее суммы, поскольку оно производится автоматически по реквизитам в клиринговых файлах. Если эти реквизиты не совпадают с реквизитами авторизации, зарезервированная сумма останется «висеть», а спишется другая порция средств. У держателя может сложиться ощущение, что сумма операции списана дважды, хотя зависшая сумма через некоторое время будет разблокирована.

Бывает и так, что клиринговые файлы приходят с большим опозданием, уже после разблокировки замороженных средств. В таком случае сумма списывается, и если на карте недостаточно средств, то образуется технический овердрафт.

Двойное списание иногда происходит при бронировании номеров в гостиницах. Так случается, когда при бронировании номера отель заблокировал на карте определенную сумму, однако при въезде гостя списал не ее, а новую сумму. В такой ситуации временно заблокированные средства станут доступны после истечения срока холдирования. Если они требуются раньше этого срока, держатель должен обратиться в свой банк с просьбой об отмене холдирования, предоставив подтверждающие документы.

Бывают случаи, когда запрос авторизации дублируется, и тогда сумма операции блокируется дважды. Это происходит чаще всего из-за технических проблем с платежным терминалом. Если продавцом авторизация по карте была своевременно отменена, то зарезервированная сумма разморозится достаточно быстро.

Если при возврате купленного товара кассир отменит операцию (при условии, что банк-эквайер еще не получил информацию о платеже), то зарезервированные средства вновь станут доступными.

Захолдировано на счете: что это значит и как работает?

Захолдированный счет – это временное замораживание средств, которое осуществляется банком при определенных операциях клиента. Это может произойти, когда с клиентской карты проверяется наличие нужной суммы для проведения платежа, но фактическое списание еще не выполнилось.

Во время холдирования захолдированная сумма уже не доступна клиенту для расходов и не учитывается в общем балансе его счета. Она фактически “заморожена” на определенный период времени, ожидая окончательного списания или возврата.

Холдирование может означать, что банк удерживает сумму на счете клиента на случай возможных дальнейших требований или обязательных списаний.

Захолдированный счет может быть связан с различными операциями, например, при оплате отеля, прокате автомобиля или заказе товара в интернет-магазине. Банк может удерживать определенную сумму, чтобы быть уверенным в наличии достаточных средств для осуществления транзакции.

Если операция не была завершена, то захолдированная сумма может быть возвращена обратно на счет клиента. Однако, в некоторых случаях, срок холдирования может занимать несколько дней, и запас денежных средств на счете клиента будет оставаться недоступным для расходов до окончания этого периода.

Захолдировано на счете: основные моменты в работе

Захолдировано на счете, такой термин активно используется в банковской сфере. Он может означать, что сумма средств на карте или счете клиента временно заморожена.

Холдирование средств на счете – это одно из средств, которые банк может использовать для обеспечения безопасности операций клиента. Когда клиент осуществляет покупку или совершает какую-либо операцию, банк может временно удержать определенную сумму на счете.

Захолдирование средств на счете может иметь разное значение в разных ситуациях. Например, в случае оплаты товара или услуги с использованием банковской карты, банк может заблокировать сумму, равную стоимости товара или услуги. Это сделано для того, чтобы гарантировать оплату продавцу и предотвратить возможные мошеннические действия.

Также захолдирование средств может происходить при бронировании отеля или аренде автомобиля. В этом случае банк может временно удержать определенную сумму на счете клиента в качестве залога или гарантии платежеспособности.

Основные моменты в работе захолдирования на счете клиента:

-

Захолдирование – временная блокировка определенной суммы на счете клиента. Цель холдирования – обеспечение безопасности и гарантия платежеспособности клиента. Захолдирование может происходить при оплате товаров и услуг, бронировании отеля или аренде автомобиля. Время захолдирования может различаться в зависимости от банка и типа операции. По истечении времени холдирования сумма средств разблокируется и становится доступной для использования.

Таким образом, захолдирование на счете – это временная блокировка определенной суммы средств клиента на банковской карте или счете. Это средство, которое банк использует для обеспечения безопасности операций и гарантии платежеспособности клиента.

Если у вас возникли вопросы или проблемы с захолдированием на счете, обратитесь в свой банк или к финансовым консультантам от finuslugi.

Что такое захолдировано на счете и как это работает?

Захолдированный платеж означает, что банк временно блокирует определенную сумму денег на счете клиента. Обычно это происходит в ситуациях, когда клиент оформляет какую-то услугу или товар, требующую предварительной авторизации средств. Например, при бронировании гостиницы, аренде автомобиля или оплате проезда на автомобильных дорогах с использованием электронного проездного устройства.

Важно понимать, что в момент захолдирования сумма денег на счету клиента не списывается, а просто временно недоступна для использования. По истечении определенного времени, которое зависит от банка и вида операции, деньги возвращаются на счет клиента.

Однако, есть некоторые особенности, которые следует учесть. Во-первых, сумма захолдирования может отличаться от фактической стоимости услуги или товара, так как банк блокирует дополнительные средства для возможного возникновения дополнительных расходов. Во-вторых, время захолдирования также может отличаться в зависимости от банка и видов операций. Обычно это несколько дней, но в некоторых случаях может занимать и более длительный период.

Холдирование средств на счете клиента является стандартной практикой банков, направленной на защиту как самих банков, так и клиентов. В случае возникновения спорных ситуаций или возможных возвратов средств, банк имеет возможность обеспечить возможность возмещения убытков.

В чем отличие захолдирования от обычного списания со счета?

Холдирование суммы на счете может быть вызвано различными факторами:

1. Транзакции по карте

Когда клиент совершает оплату товаров или услуг с помощью банковской карты, сумма, которая должна быть списана со счета, может быть холдирована на определенный период времени. Это происходит для обеспечения возможности проведения дополнительных проверок и подтверждения существования достаточного количества средств на счете клиента.

2. Открытие долга

Захолдирование средств на счете также может происходить при открытии долга. Например, если клиент хочет оформить кредит или взять взаймы у банка, сумма, которую он желает занять, может быть временно заблокирована на его счете.

Основное отличие между захолдированием и обычным списанием со счета заключается в том, что захолдированная сумма остается недоступной для использования клиентом до окончательного разблокирования. В случае обычного списания средства сразу же переходят с банковского счета клиента на счет получателя.

Необходимо отметить, что время холдирования средств на счете может варьироваться в зависимости от политики банка и характера транзакции. Обычно холдирование средств продолжается до момента, когда банк получает окончательное подтверждение о проведении операции или до момента, когда совершающая транзакцию сторона сообщает об отмене операции.