По какой формуле рассчитывается средний товарный запас?

Товарный запас (далее — ТЗ) — это готовые к продаже товары, продукция, размещаемые на складе организации в ожидании отгрузки или находящиеся там на хранении. В некоторых случаях в структуру ТЗ включаются товары, находящиеся в пути (например, из производственного подразделения на склад), а также зарезервированные (пока их не оплатил покупатель и права собственности на товар не перешли к нему).

Можно отметить, что экономический анализ различных показателей, характеризующих ТЗ, осуществляется главным образом только по тому ТЗ, который размещен на складе: если он в пути, то неизвестно достоверно, прибудет ли он в расчетном количестве на склад и не будет ли отозван, а если товар законтрактован, он в любой момент может быть выкуплен заказчиком и списан с баланса фирмы.

ТЗ — один из ключевых ресурсов организации, обеспечивающих устойчивость ее бизнес-модели. Спрос на товары, выпускаемые предприятием, может достаточно часто меняться:

- увеличиваясь в силу сезонных и иных факторов (в этом случае наличие товарных запасов позволит фирме оперативно удовлетворить спрос и избежать недополучения выручки);

- уменьшаясь (в этом случае фирма может снизить текущие темпы выпуска продукции и сэкономить на производственных издержках, а имеющийся спрос удовлетворить за счет запасов).

Кроме того, запасы пригодятся, если возникнут какие-либо сложности на производстве, и оно временно остановится или замедлится.

Таким образом, назначение ТЗ заключается в обеспечении бесперебойной работы механизма взаимодействия предприятия с рынком:

- как поставщика, способного постоянно удовлетворять потребительский спрос;

- как устойчивого хозяйствующего субъекта, являющегося работодателем, объектом инвестирования, а также потребителем ресурсов, необходимых для обеспечения функционирования производства и поставляемых другими хозяйствующими субъектами.

В экономической науке разработано достаточно много подходов к анализу показателей ТЗ на предприятии. В числе самых востребованных — исчисление среднего ТЗ за конкретный временной период, например за определенное количество дней. Рассмотрим, каким образом он может рассчитываться.

Исчисление среднего товарного запаса в днях (формула и нюансы)

Если речь идет о том, чтобы вычислить за определенное количество дней средний товарный запас — формула должна задействоваться следующая:

СТЗ = [(ТОВ1 / 2) + ТОВ2 + ТОВ3 + (ТОВ (ДЕНЬ) / 2)] / (ДНИ – 1), где:

СТЗ — средний товарный запас;

ТОВ1, ТОВ2, ТОВ3 — товарный запас, соответственно, в 1-й, 2-й и 3-й день анализируемого периода;

ТОВ (ДЕНЬ) — товарный запас в последний день анализируемого периода;

ДНИ — общее количество дней в анализируемом периоде.

Допустим, в фирме есть ТЗ (телевизоры):

- в 1-й день — 100 единиц товара (телевизоров);

- во 2-й — 120;

- в 3-й — 170;

- в 4-й — 70;

- в 5-й — 120.

Если задействовать указанную формулу расчета товарного запаса в среднем выражении, то соответствующий показатель за 5 дней составит:

СТЗ = [(100 / 2) + 120 + 170 + 70 + (120 / 2)] / (5 – 1) = 117,5 телевизоров.

В случае если в анализируемом периоде только 2 даты, может быть применена упрощенная формула:

СТЗ = (ТОВ1 + ТОВ2) / 2.

Так, если в 1-й день анализируемого периода на складе фирмы — 100 телевизоров, а во второй — 70, то средний ТЗ в этом случае составит:

СТЗ = (100 + 70) / 2 = 85 телевизоров.

Аналогичным образом могут рассчитываться средние ТЗ по месяцам, кварталам и другим периодам, если это необходимо для решения тех или иных задач в бизнесе.

Итоги

ТЗ — важнейший ресурс фирмы с точки зрения поддержания функционирования ее бизнес-модели. Его величина важна при применении управленческих решений, направленных на поддержание удовлетворения спроса на рынке, а также решений, связанных с оптимизацией производства. Величина ТЗ может быть представлена в среднем выражении за тот или иной период.

Ознакомиться с особенностями применения иных финансовых показателей хозяйственной деятельности предприятия вы можете в статьях:

Управление товарными запасами в розничном магазине: анализ показателя, формулы расчета, основные способы

— Белый хлеб есть?

— Нет.

— А молоко топленое?

— К сожалению, только что закончилось.

— Да что у вас за магазин такой, что ни придешь к вам, вечно ничего нет.

Именно так розничные магазины теряют немалую часть покупателей. Чтобы этого не случилось, надо правильно управлять товарными запасами, тогда все позиции будут в наличии. С другой стороны, нужно избежать излишнего затоваривания склада, не тратясь на его обслуживание. В общем, следует найти золотую середину. О том, как это сделать — наша новая статья.

Немного терминов и определений

Товарный запас

В учебниках по торговле и экономике есть несколько определений товарного запаса. Все они сводятся к следующему:

Товарный запас — это количество продукции, находящейся в собственности розничного магазина и предназначенной для реализации. Сюда же входят и всевозможные расходные материалы, комплектующие, запасные части в предприятиях сферы услуг. Трубы и фитинги у сантехника, косметика в салоне красоты — все это же товарные запасы.

Товарные запасы делятся на:

- сезонные. Мало касается розничных магазинов, здесь такими временными категориями почти не оперируют. Зимний запас угля в котельной, запас кормов для скота в сельскохозяйственных производствах — типичные примеры сезонных товарных запасов;

- текущие товарные запасы. Вот это как раз про розницу. Нужны для ежедневного обеспечения потребностей магазина в продукции;

- страховые товарные запасы. Ну тут все понятно, они нужны на случай, если что-то внезапно закончилось.

Товарный запас измеряется несколькими способами: в натуральном или денежном выражении, а также в днях. 100 коробок апельсинового сока — это измерение в натуральном выражении. 100 тысяч рублей в товарообороте — измерение в деньгах. Продукции хватит на 4 дня продаж — выражение товарного запаса в днях.

Обычно при расчетах используют величину среднего товарного запаса за период времени: неделю, месяц, квартал и так далее. Средний товарный запас рассчитывается по несложной формуле:

ТЗср = (ТЗ1 + ТЗ2 + ТЗ3… + ТЗN) / количество дней в периоде

- ТЗср — средний товарный запас;

- ТЗ1-ТЗN — величина товарных запасов каждый день рассматриваемого периода.

Считать по этой формуле можно как в деньгах, так и в натуральном выражении: штуках, упаковках, килограммах и так далее.

Система управления товарными запасами

Коэффициент оборачиваемости товара

Один из ключевых показателей в торговле. Коэффициент оборачиваемости товара показывает, за сколько продукция проходит один оборот цикла “товар-деньги-товар”. Считается по формуле:

КО = выручка / средний товарный запас

Это общий показатель оборачиваемости. Сам по себе он ничего не значит и используется в расчет коэффициента оборачиваемости в днях. Формула расчета такая:

оборачиваемость в днях = количество дней в периоде / коэффициент оборачиваемости

Полученная цифра показывает уже прикладные вещи:

- за сколько дней продукция проходит цикл “товар-деньги-товар”;

- в течение какого времени товар превращается в деньги. Ну или через какое время средства, вложенные в продукцию, вернутся на баланс магазина;

- на сколько дней вам хватит текущего товарного запаса.

Требования к товарному запасу

Теперь отвлечемся от формул и порассуждаем. Итак, у нас есть магазин с полками и витринами и склад. Здесь лежит какое-то количество товара, которого хватит на определенное время. Главная задача сделать так, чтобы продукция не успевала заканчиваться до прихода новых партий. Можно пойти несколькими путями:

- арендовать огромный склад, забить его товарами под завязку и не думать о поставках ближайшие несколько месяцев, если конечно, позволяют сроки годности. Все бы хорошо, если бы не один нюанс: за склады надо платить аренду, нанимать персонал, поддерживать температурный режим и прочее. Обслуживание товара съест немало денег, увеличив его себестоимость, а значит и розничную цену;

- вообще не содержать никаких складов, а просто заказывать продукцию по мере того, как она будет заканчиваться. Здесь тоже есть существенный недостаток: любой сбой в поставках приведет к тому, с чего мы начали эту статью. Товар разберут, а новый привезти не успеют;

- найти золотую середину между первым и вторым путями. Иметь минимальный склад с текущими и страховыми товарными запасами, а по мере выхода продукции заказывать ее у поставщиков. Сорвалась партия — спокойно реализуем товарную подушку, не просаживая ассортимент.

Итак, главное: товарный запас должен покрывать потребности розничного магазина в продукции, а затраты на обслуживание и хранение при этом должны быть минимальными.

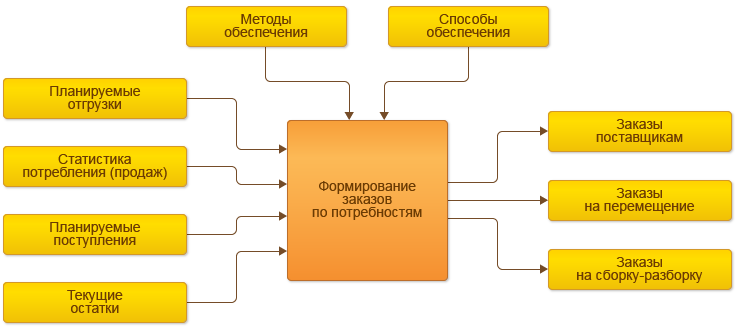

Схема формирования заказов по потребностям

Как определить, сколько товара надо хранить на складе

Методов расчета товарного запаса довольно много, от простых до продвинутых. Для розницы, особенно если магазин находится в стадии открытия или недавно запущен, подойдет самый простой — опытно-статистический. Он основан на анализе оборачиваемости, продаж, сроков хранения и тому подобное. Что-то рассчитать эмпирически возможно, но есть риск попасть пальцем в небо. Все дело в том, что в уравнении всегда будет плавающая величина — количество продаж. Никто навскидку не скажет, как будет продаваться та или иная позиция.

Для расчета берем во внимание такие критерии, как:

- объем продаж за единицу времени: день, неделю или месяц;

- наличие, размер и оснащенность складских помещений;

- работа поставщиков. Одно дело, если товар поставляют по щелчку пальца: сегодня заказал — завтра привезли. И совсем другое, когда поставки делаются, например, 2 раза в неделю: по вторникам и четвергам. Не успел заказать в понедельник — останешься без товара почти на всю неделю;

- возможные всплески и падения продаж. Например, бары и магазины разливных напитков делают основную выручку в пятницу и субботу. Именно на эти периоды нужно заказывать основные партии товара и забивать склады. А на неделе можно обойтись и минимумом;

- сроки годности товаров. Понятно, что оборачиваемость должна быть меньше сроков годности. Если коэффициент оборачиваемости молока равен 3 дням, размер партии определяется исходя их этого срока, иначе товар просто испортится.

На практике делается так: все показатели изучаются и анализируются, после чего формируется некая красная линия, ниже которой опускать товарный запас нельзя. Если магазин только открылся, составляется план продаж, а на его основе определяется товарный запас. А дальше корректируем показатели в зависимости от того, что и как продается.

Минимальная величина товарного запаса называется неснижаемым остатком. Как только показатель приближается к этому значению, нужно сразу делать заявку поставщику. При этом нужно учитывать и сроки поставки, чтобы сделать это заранее. Если товар везут неделю, успеете все распродать и остаться без продукции. В этом случае неснижаемого остатка должно хватать приблизительно на 10 дней, чтобы компенсировать возможные задержки поставки и оставить себе время для маневра.

Неснижаемый остаток рассчитывается для каждой позиции в отдельности. У продукции различное время хранения и реализации, разные сроки поставок, продаются они тоже по-разному. Что-то уходит за несколько часов (хлебобулочные изделия, молочка, полуфабрикаты), в то время как другие позиции стоят на витрине месяцами (деликатесы, элитный алкоголь).

Элементы системы управления товарными запасами

А теперь представьте: даже в небольшом розничном магазине сотни наименований товара. Уследить за всем нереально: нужен системный подход. Об этом — следующая часть статьи.

Методы управление товарными запасами

Прежде чем переходить к способам управление запасами товара, подведем небольшой итог из предыдущих частей статьи. Итак, нам известна величина товарного запаса и неснижаемого остатка, которые нужно поддерживать на складах, делая своевременные заявки поставщику. Для этого есть несколько подходов.

Ручное управление

Ну как ручное: ручка, блокнот или пара журналов вам все равно понадобятся. Суть в следующем: вы ежедневно проверяете товарные запасы на предмет неснижаемого остатка и, в случае чего, заказываете товар у поставщика. Несмотря на свою примитивность, подход с успехом можно применять в магазинах и торговых точках с небольшой товарной номенклатурой — не более десятка позиций. Никакой автоматизации тут не нужно, это все равно, что палить по воробьям из крупнокалиберной пушки.

Вести такой учет можно как удобно: в тетрадке, вордовском файле, писать заметки на смартфоне или скачать на него простенькое приложение для товароучета. Главное держать ситуацию под контролем и вовремя делать заявки снабженцам.

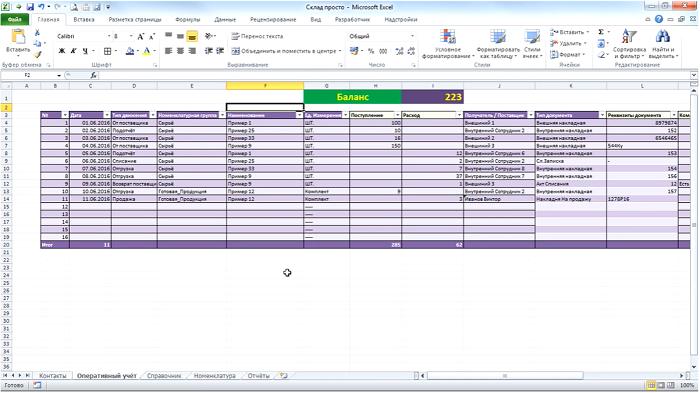

Товароучет в Excel

Это уже начальная ступень автоматизации товароучета. Здесь данные заносятся не в тетрадь или журнал, а в экселевский документ. Удобно тем, что программа самостоятельно рассчитывает показатели при изменении исходных данных. По крайней мере от математики вы будете избавлены. Изменили количество нескольких позиций в соответствующей ячейке таблицы — система автоматически рассчитала стоимость товарного запаса в денежном эквиваленте.

Для того, чтобы вести товароучет в Excel, понадобится скачать один из специальных шаблонов, предметно заточенных под эти цели. Есть платные и бесплатные инструменты с различным функционалом. При всех плюсах, учет в таблицах эксель не решает главной задачи — автоматизации управления товарными запасами. Контролировать процесс придется вручную, а значит, неизбежны ошибки и неточности. Поэтому есть самый совершенный на данный момент инструмент управления — товароучетные программы.

Пример ведения учета в Excel-таблицах

Управление товарными запасами при помощи программ складского учета

Здесь все делается в автоматическом режиме при минимальном участии человека. Вы просто задаете величину неснижаемого остатка, при достижении которого программа сама делает заявки поставщикам. Риск остаться без товара в разгар продаж исключается полностью. Как это работает: товароучетка интегрируется с онлайн-кассами и каждый проданный товар моментально списывается с остатков. При достижении неснижаемого порога программа формирует и отправляет заявку снабженцам, а товар привозят на склад. Персонал при этом не задействован вовсе.

Для этих целей подойдет система товарного и складского учета “ЕКАМ”. Функционал программы не ограничивается контролем товарных запасов — она умеет гораздо больше:

- встроенная CRM-система позволяет контролировать работу сотрудников и выявлять наиболее эффективных;

- программа лояльности дает возможность управлять скидками, акциями и спецпредложениями;

- все документы автоматически формируются и сохраняются в облаке. При необходимости их можно распечатать, поставить подписи и печати (если заверить электронной подписью, то и распечатывать не нужно) и отправить адресату;

- доступ к программе возможен из любой точки мира, где есть интернет. Войти в личный кабинет можно с компьютера или смартфона с установленным на него мобильным приложением.

Выбирайте удобный способ управления бизнесом и складскими запасами: ручной или автоматизированный, при помощи товароучетных программ. Главное — не пускать дело на самотек, чтобы избежать перебоев в продажах. Успехов в бизнесе!

Читайте также

- Контакты

- Конфиденциальность данных

- Лицензионный договор

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Как рассчитать товарный запас в днях: формула

Товарный запас – есть остатки на складе, наличие которых гарантирует бесперебойную деятельность компании. В некоторых организациях при расчете показателя фактического товарного запаса учитывают товары в пути или зарезервированные (неоплаченные покупателем) товары.

Поддержание страхового товарного запаса необходимо для подстраховки от следующих ситуаций:

- резкое увеличение спроса;

- задержка с очередной поставкой.

На практике вероятность того, что обозначенные ситуации возникнут одновременно, крайне невелика. В связи с этим, страховой запас создается один и используется при возникновении одной из обозначенных ситуаций.

При определении необходимого остатка товаров на складах первоочередную роль играет допустимая вероятность не обнуления остатков. Запас товара, пользующийся ежедневным высоким спросом, должен всегда присутствовать на складе. В этом случае вероятность необнуления равна 100%. В отношении товаров с переменным или сниженным спросом данный параметр должен определяться экспертно, исходя из затрат на хранение запасов, сроков поставки и динамики спроса.

Для чего нужен расчет товарного запаса

Сразу необходимо отметить, что составление экономических отчетов в отношении товарных запасов, готовых к реализации, лучше делать без учета зарезервированных остатков и товаров в пути. Данный подход объясняется тем, что в отношении товаров в пути никогда нельзя быть уверенным, что поставка прибудет в срок и в ожидаемом количестве. А законтрактованные товары в любой момент могут быть отгружены со склада в адрес покупателя.

Наличие товарных запасов – есть базовый ресурс компании, от которого зависит устойчивость всего бизнес процесса. Потребительский спрос переменчив и не подлежит прогнозированию со стопроцентной долей вероятности.

Колебания потребительского спроса могут быть:

- В сторону увеличения под воздействием каких-либо факторов, таких как сезонность. Не секрет, что товары для сада и огорода лучше продаются весной и летом, нежели осенью и зимой. Правильно спрогнозированный рост потребительского спроса позволит не упустить возможную выручку и сохранить, и, даже, улучшить финансовые показатели компании.

- В сторону уменьшения. Своевременне снижение производства продукции или закупки товаров, по которым спрогнозировано снижение потребительского спроса, позволит снизить производственные издержки или сохранить оборотный капитал, предназначенный для закупки товаров. В данном случае остатки товаров на складах должны быть ровно такими, чтобы удовлетворить упавший спрос на товар.

Поддержание необходимого товарного запаса на складах необходимо для того, чтобы «пережить» сложные моменты, если возникнут перебои в производстве или с поставками от поставщиков.

Расчет товарного запаса необходим для обеспечения бесперебойного функционирования производственного предприятия или торговой компании, а также его взаимодействия с рынком.

Предприятие — есть экономическая единица, и рассматривать ее следует как поставщика, который в состоянии удовлетворять потребительский спрос, а также устойчивого хозяйствующего субъекта, который:

- выступает в роли надежного работодателя;

- может быть объектом инвестирования;

- является потребителем ресурсов, необходимых для успешного функционирования собственного предприятия, тем самым поддерживая бизнес иных хозяйствующих субъектов.

В литературе по экономической теории можно встретить различные методики анализа показателей товарного запаса. Одним из самых востребованных является расчет товарного запаса за определенный период. Об этом и пойдет речь ниже.

Расчет товарного запаса в днях

Для расчета товарного запаса в днях, начинать нужно с определения коэффициента оборачиваемости и периода оборота. Именно значения этих показателей позволят оценить скорость оборота товара и вложенных в него средств.

Коэффициент оборачиваемости товаров – есть показатель, который показывает сколько оборотов совершают деньги, вложенные в товары за анализируемый период.

Рассчитываем показатель оборачиваемости по следующей формуле:

Данные для расчета можно найти:

- выручка – в отчете о финансовых результатах, стр. 2110 или отчете о доходах и расходах;

- средняя стоимость товаров за анализируемый период – рассчитывается как полусумма стоимости запасов товаров на начало и конец периода на основании детализации по строке 1210 в бухгалтерском балансе или данные о стоимости запасов товаров в управленческом балансе.

Выполнив данные вычисления, можно приступать к расчету периода оборота товаров. Для этого в экономической теории предусмотрена следующая формула:

Контроль оборачиваемости товаров рекомендуется проводить ежемесячно с целью оперативного принятия управленческих решений, например, пересмотр ассортимента, корректировка производственного плана или плана закупок и т.п.

Для проведения анализа оборачиваемости запасов и оценки эффективности управления ими необходимо иметь статистику показателей их оборачиваемости минимум за три месяца. На основании этих данных можно изучить динамику изменения их значений. Чем выше коэффициент оборачиваемости и меньше период оборота, тем выше сама оборачиваемость.

Если за анализируемый период наблюдается отрицательная динамика срока оборачиваемости, то это следует рассматривать как сигнал к проведению более детального анализа в разрезе товарных групп или отдельно взятых номенклатур. Кроме того, результаты исследования позволят принять решение в отношении позиций, которые оборачиваются недостаточно быстро.

Еще больше полезной информации — в «КонсультантПлюс». Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Пример

Переложим теорию на конкретный пример. В организации ООО «Х» сотрудниками финансовой службы был произведен расчет эффективности управления товарными запасами за прошедший налоговый период.

Для этого, были рассчитаны:

- коэффициент оборачиваемости товаров;

- период оборота товаров.

На начало каждого из отчетных периодов стоимость товарных запасов составила:

Первым шагом в проводимой работе было определение коэффициентов оборачиваемости. Для расчета квартального значения использовали квартальную выручку, а для расчета годового коэффициента – выручку за год.

Аналогичного принципа придерживались и при определении периода оборота:

- для квартального – использовали 90 дней;

- для годового – 360 дней.

Данные о выручке за анализируемый период и показатели оборачиваемости товаров, детализированные поквартально, представлены в предлагаемой таблице:

Полученные результаты необходимо сравнить с плановыми значениями, учитывая фактор сезонности.

Норма оборачиваемости товарного запаса

Определение нормы товарного запаса необходимо для того, чтобы не связывать оборотный капитал компании, создавая большие резервы товаров на складах. Но, в то же время, и не допустить возникновения дефицита в погоне за экономией. Именно поэтому очень важно найти идеальный уровень оборачиваемости запасов, позволяющий поддержать данный баланс.

Если условия взаимодействия с поставщиками достаточно гибкие, то нормы оборачиваемости запасов можно утверждать на основании отчетности за последние три-пять лет.

Сложнее, если на поставки товаров оказывают воздействия те или иные ограничения. Например, это может быть требование поставщика о соблюдении минимального объема выкупа или обязательная предоплата. В таком случае риск затоваривания или, напротив, возникновения дефицита весьма высок. Все негативные факторы необходимо учитывать при расчете нормы оборачиваемости товаров.

Процесс нормирования запасов на практике зависит от особенностей самого предприятия. Если номенклатура небольшая, то есть смысл нормировать каждую позицию. Если же организация располагает широким ассортиментом товаров, рекомендуется сгруппировать товары по степени важности или характеру потребления.

Расчет нормы оборачиваемости производится по следующей формуле:

При расчете используются следующие показатели:

- нормативный поправочный коэффициент – устанавливается индивидуально для каждой организации и характеризует влияние на оборачиваемость условий поставок и других факторов;

- средний интервал между заказами — временной интервал между размещением заказов поставщику рассчитывается по формуле:

При этом среднемесячная потребность (среднемесячный спрос) в сырье и материала рассчитывается как среднее арифметическое значение спроса за период на основании запланированной программы функционирования компании. Данные предоставляют служба снабжения.

В свою очередь, показатель оптимального размера заказа рассчитывается по формуле:

Предлагаем рассмотреть расчет нормы оборачиваемости товарных запасов на конкретном примере.

Предположим, что финансовая служба ООО «Х» определила факторы, оказывающие воздействие на оборачиваемость запасов, и получила величину оптимального размера заказа. На основании этих данных вычислим норму оборачиваемости запасов:

Мы видим, что самая высокая скорость оборачиваемости у Товара_2. Показатель составляет 26,7 оборота в год. Вероятнее всего, это связано с тем, что период доставки невелик, а воздействие иных факторов минимально.

Самая низкая скорость оборачиваемости у Товара_5, несмотря на то, что средний период между заказами составляет один месяц. Скорее всего, данный товар приобретается большими партиями с целью получения скидок от поставщика, или же поставщик предъявляет высокие требования к минимальной партии. Возможно, что и сам период доставки занимает достаточно длительный временной промежуток. Если необходимо повысить оборачиваемость этого товара, то придется пересмотреть условия контракта с данным поставщиком или, даже, найти альтернативного.

Норма товарного запаса в днях

Показатель нормы товарного запаса в днях показывает, сколько дней потребуется для реализации того или иного товара. Для расчета используются данные текущих остатков на складах и показатели средних продаж.

Формула для расчета нормы товарного запаса в днях выглядит следующим образом:

Рассчитаем запас в днях имеющегося на складе ассортимента товаров:

На первый взгляд, у всех товаров, кроме Товара_5, складской запас в пределах разумного. В отношении последней позиции необходимо проанализировать, в связи с чем образовался такой большой складской запас.

Опытный руководитель торгового предприятия обычно выдерживает норму товарного запаса от 20 до 24 дней. Для достижения нормы, следует определить причины возникновения или недостатка товарных запасов, после чего необходимо отрегулировать факторы, приведшие к тому или иному результату.

Существуют законодательно установленные нормы товарного запаса по отдельным категориям пищевых продуктов:

Контроль соблюдения норм товарного запаса следует проводить:

- еженедельно – при наличии явных отклонений:

- ежемесячно – с профилактической целью.

Управление товарными запасами в торговле

Грамотное управление товарными запасами в торговле позволяет сохранить баланс между складскими излишками и недополученной выручкой, а, как следствие, прибылью. Отсутствие достаточного товарного запаса на складах приводит к снижению продаж. Складские излишки – прямой путь к росту потерь от списания товара, по которому истек срок годности.

Поддержать оптимальный запас возможно лишь путем систематического контроля каждой отдельно взятой категории товаров. Как мы уже отметили, товарный запас в днях – есть не что иное, как количество дней, за которые товар будет продан.

Чем меньше срок годности товара, тем скорее его необходимо реализовать. Нельзя допустить, чтобы на складе имелся двадцатидневный запас товара, по которому срок годности составляет одну неделю.

С другой стороны, можно ли иметь излишний товарный запас по номенклатурам с высоким сроком годности? Теоретически – можно. Но! Излишние объемы одной позиции неизбежно приведут к недостатку другой, более востребованной номенклатурной единицы.

Схематично принципы управления товарными запасами в торговле можно представить следующим образом:

Как мы видим, для скоропортящегося товара норма запаса рассчитывается как половина от срока годности. Если фактический товарный запас выше, то в срочном порядке необходимо принимать меры для ускоренной реализации товара. Чаще всего на такой товар устанавливают скидки, делая его таким образом более привлекательным для потребителя.

Применять подобный подход к расчету нормы товарного запаса для товаров с длительным сроком годности недопустимо.

Предположим, срок годности товара – 2 года. Тогда, следуя логике, норма товарного запаса в днях составит – 365 дней. Это, в свою очередь, приведет к длительному замораживанию денег и невозможности использовать их в качестве оборотного капитала. Поэтому для товаров со сроком годности от 1,5 месяцев и выше норму запаса определяют, исходя из среднего показателя товарного запаса в днях в разрезе категорий.

Однако нельзя ограничиваться анализом только по категориям товаров. Например, показатель товарного запаса по категории «чистящие и моющие средства» составляет 24 дня, что является неоспоримой нормой.

Предположим, что за окном январь и бушуют метели. При более детальном анализе выяснилось, что количество товарный запас средства для мытья окон равен товарному запасу стирального порошка. Насколько велика вероятность того, что женщины будут мыть окна в ближайшие три месяца? Вывод очевиден.

Анализируя товарный запас, все же лучше проводить детальный анализ и не ограничиваться укрупненными категориями.

Как сократить товарный запас в торговле

Сократить товарный запас в торговле позволит соблюдение следующих рекомендаций:

- Систематический контроль фактического наличия товара. Иными словами – регулярная инвентаризация.

- Особый контроль товаров «без движения». В этом помогает отчет «по последнему чеку». Как пример можно привести следующую ситуацию. На складе имеется запас Товара_1 в количестве 50 единиц, полученный два дня назад. Сегодня была поставка данного товара в количестве 20 единиц. При этом дата последнего чека – четыре месяца назад. Анализ ситуации позволит выяснить, что на протяжении четырех месяцев на складе отсутствовала данная позиция, а товар из свежих поставок еще не выставлен в торговом зале.

- Принудительное сокращение складских остатков по невостребованным позициям:

- возврат поставщику;

- передача другим магазинам под реализацию.

- Стимулирование роста продаж:

- расширение выкладки;

- стимулирование перекрестных продаж (сухарики и вяленую рыбу размещаем рядом с пивом).

- Уценка, т.е. реализация по себестоимости или ниже. Данная мера приводит к снижению прибыли, поэтому предпочтительней сокращать товарный запас за счет предыдущих.

Итоги

В заключении, остается только выразить надежду, что статья окажется вам полезной.

Нормирование запасов готовой продукции

Из статьи вы узнаете, как рассчитать нормативный уровень производственных запасов товаров и готовой продукции, чтобы обеспечить бесперебойную работу предприятия, избежать дефицита или затаривания склада.

ПРОБЛЕМА И РЕШЕНИЕ

В процессе хозяйственной деятельности производственные предприятия приобретают сырье и материалы для изготовления продукции и товары для продажи. Материалы до отпуска их в производство, готовая продукция и товары до отгрузки покупателю хранятся на складе.

Как избыток, так и недостаток товарно-материальных запасов создают проблемы. При избытке увеличиваются расходы на хранение, нехватка основных материалов и сырья может привести к перебоям в производственном цикле и дефициту готовой продукции на складе.

Из-за отсутствия нужного количества продукции предприятие теряет доход, потенциальных и реальных клиентов. Растут затраты на устранение дефицита: приходится срочно закупать основные материалы, необходимые для производства продукции, или товар-заменитель, которые часто приобретаются по завышенным ценам, так как в данной ситуации нет времени на поиск более дешевых.

Чтобы потери были минимальными, нужно рассчитать нормы товарно-материальных запасов.

ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ ПРЕДПРИЯТИЯ

В соответствии с п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденного Приказом Минфина России от 09.06.2001 № 44н (в ред. от 16.05.2016), для целей бухгалтерского учета к товарно-материальным запасам можно отнести:

- производственные запасы;

- тару для хранения материальных ценностей на складе;

- товары, приобретенные для продажи;

- материальные ценности, используемые для хозяйственных нужд организации;

- готовую продукцию.

Производственные запасы — это сырье и материалы, запасные части и комплектующие изделия, полуфабрикаты, используемые в основном и вспомогательном производстве.

Готовая продукция — произведенные на предприятии материальные ценности, прошедшие все стадии обработки, полностью укомплектованные, сданные на склад в соответствии с утвержденным порядком их приемки и готовые к реализации.

Товарами являются материальные ценности, приобретенные у других организаций, предназначенные для продажи.

ОБРАТИТЕ ВНИМАНИЕ

Учет товарно-материальных запасов на складе ведут в натуральных и стоимостных единицах по партиям, номенклатурным номерам, группам и т. п.

Запасы приобретают и создают для:

- обеспечения производственной деятельности (запасы сырья и материалов, полуфабрикатов);

- продажи (запасы готовой продукции, товаров для продажи);

- нужд вспомогательных производств (например, запасные части и комплектующие изделия для ремонта оборудования);

- обеспечения административно-управленческой деятельности (канцелярские принадлежности, оргтехника и т. п.).

Структура запасов

Запасы предприятия можно условно разделить на три основные группы:

- основной запас;

- временный запас;

- вынужденный запас.

Основной запас служит для обеспечения производственный деятельности (сырье и материалы) и продаж (товары и готовая продукция) и состоит из нескольких частей:

- текущий запас сырья и материалов — необходим для выполнения плана по выпуску готовой продукции, ориентированного на покупательский спрос. Размер этого запаса зависит от технологического цикла изготовления продукции;

- текущий товарный запас (товары и готовая продукция) — предназначен для нормального функционирования процесса сбыта, своевременного выполнения плана реализации готовой продукции и товаров. У производственных компаний его размер зависит от времени реализации, периодичности поставок, у торговых организаций — от того, какими партиями поступает товар от поставщика, а также от периодичности и времени его поставки;

- страховой запас сырья и материалов — нужен для того, чтобы компенсировать неопределенности, связанные с производственным процессом (например, при выпуске бракованных изделий иметь возможность быстро устранить брак или изготовить качественные изделия вместо бракованных);

- страховой запас готовой продукции и товаров — ориентирован на организацию внеочередной поставки.

Временный товарный запас — это избыточный запас, который создается на конкретный срок и состоит из трех основных видов:

- сезонный запас — формируют в период сезонного роста потребления на рынке (в течение сезона его следует реализовать);

- маркетинговый запас — формируют в период проведения маркетинговых акций (в ходе акций этот запас реализуют);

- конъюнктурный — в основном создают торговые организации, чтобы получить дополнительную прибыль за счет разницы между старой и новой ценой приобретения (компания оставляет часть товара, приобретенного ранее по более низкой цене, а когда цены на товар у поставщиков повышаются, выбрасывает его на рынок).

Вынужденный запас возникает при затаривании склада. К нему относятся неликвидные товары (товары нормального качества, но в объеме, который трудно быстро реализовать).

Необходимый уровень производства и продаж обеспечивает только основной запас, поэтому нормы рассчитаем именно для него.

При нормировании запасов следует принять во внимание следующие условия:

- частота приобретения запасов, объемы партий поставки, возможные товарные кредиты;

- реализация готовой продукции (изменение объемов продаж, скидки в цене, состояние спроса, развитость и надежность дилерской сети);

- технология производственного процесса (длительность подготовительного и основного процесса, особенности технологии производства);

- издержки по хранению запасов (складские расходы, возможная порча, замораживание средств).

РАСЧЕТ НОРМАТИВНОГО УРОВНЯ ГОТОВОЙ ПРОДУКЦИИ

Запасы готовой продукции — это готовая продукция, хранящаяся на складе и отгрузочных площадках, а также погруженная в транспортные средства, на которую не оформлены отгрузочные документы.

Норматив запасов готовой продукции — необходимый минимум товарно-материальных ценностей (ТМЦ), который важно иметь на складе постоянно. Норма запаса готовой продукции должна обеспечить выполнение плана реализации готовой продукции на определенный период. Если объемы готовой продукции выше расчетного норматива, это говорит о неэффективности распределения финансового потока на предприятии. Когда фактические остатки готовой продукции на складе ниже нормативных, возникают перебои в отгрузке товаров покупателям. Как следствие, предприятие теряет потенциальных клиентов.

Отдельные виды изделий выпускают партиями. Их учет ведется по каждой партии. Некоторые виды изделий поступают на склады поштучно. Соответственно, их учитывают по номенклатурным позициям.

ОБРАТИТЕ ВНИМАНИЕ

Готовую продукцию при поступлении на склад можно оценивать по фактической себестоимости или по плановым (учетным) ценам.

Условия поставки определяют в договоре поставки. В нем указывают объем, ассортимент, цену, условия доставки, сроки поставки продукции покупателю. Поэтому при нормировании запаса готовой продукции следует обратить особое внимание на объемы реализации, графики поставки и условия доставки, определенные в договорах.

При расчете нормы запаса готовой продукции на складе главным критерием является объем продаж. Важный момент: в расчете норм запасов готовой продукции необходимо учитывать время на погрузку, комплектование партий готовой продукции, упаковку, доставку покупателю, транспортировку и разгрузку.

К СВЕДЕНИЮ

Норматив остатков готовой продукции на складе рассчитывают умножением среднесуточного количество поступающей из производства готовой продукции на норматив времени в сутках.

Для расчета норматива остатков готовой продукции используют:

- данные бухгалтерской отчетности об остатках готовой продукции;

- данные о планируемых объемах выпуска готовой продукции;

- нормы времени на хранение и проведение складских операций;

- нормы времени на предпродажную подготовку;

- общий объем реализации готовой продукции за плановый период (год, квартал или месяц).

Расчет норматива запасов готовой продукции на складе

Этап 1.

Рассчитываем поступление готовой продукции на склад за плановый период. Плановый период может составлять год, квартал или месяц. Зная приход готовой продукции на склад за плановый период, можно определить среднесуточный объем готовой продукции.

Объем поступления готовой продукции на склад в плановом периоде (РП) рассчитывают по формуле:

где ТП — готовая товарная продукция, реализуемая на сторону;

ГПн — остатки нереализованной продукции на начало планового периода;

ГПк — остатки нереализованной продукции на конец планового периода.

Этап 2.

Определяем среднесуточный объем готовой продукции, поступающей на склад. Период считают в днях. Для расчетов принимают месяц, квартал, год (соответственно — 30, 90 и 360 дней).

Расчет среднесуточного объема готовой продукции, поступающей на склад, следующий: общий объем поступления продукции за плановый период делят на число дней расчетного периода.

где РПср/с — среднесуточный объем готовой продукции, поступающей на склад;

РП — объем готовой продукции, поступивший на склад в плановом периоде;

Т — плановый период в днях.

ОБРАТИТЕ ВНИМАНИЕ

На данном этапе расчеты производят в натуральном измерении, поэтому для продукции, которая имеет различные единицы измерения (например, штуки, килограммы, метры), среднесуточный объем должен определяться отдельно по каждому наименованию единиц измерения.

Этап 3.

Определяем норматив времени, в течение которого готовая продукция находится на складе с момента поступления до момента отгрузки.

Чтобы узнать норматив времени, следует суммировать все нормы времени, установленные на складские операции: сортировку, складирование, упаковку, маркировку готовой продукции, на комплектование товаров для каждого заказчика или грузополучателя. Важная деталь: все перечисленные нормы времени в целях расчета норматива готовой продукции должны быть выражены в днях.

где Нгп — норматив времени запасов готовой продукции;

Нподг — норма времени на подготовительные операции;

Нтек — норма времени на текущее хранение.

Норма времени на подготовительные операции включает время на:

- приемку готовой продукции и ее складирование;

- комплектацию партии готовой продукции;

- упаковку и маркировку;

- доставку продукции на станцию погрузки;

- ожидание транспортных средств и погрузку продукции;

- сдачу груза и оформление отгрузочных документов.

Этап 4.

Рассчитываем норматив запасов готовой продукции в натуральных единицах. Формула расчета:

где НРП — норма запаса готовой продукции в натуральном выражении;

Нгп — норматив времени запасов готовой продукции, дн.;

РПср/с — среднесуточное количество поступившей готовой продукции в натуральных единицах.

Этап 5.

Норматив запасов готовой продукции, выраженный в натуральном измерении, переводим в денежное выражение. Для этого умножаем полученный норматив на среднюю учетную цену одной единицы продукции.

Учетная цена — это цена, по которой готовую продукцию учитывают на складе (можно учитывать по фактической себестоимости или по плановой стоимости).

ПРИМЕР 1

Производственная компания выпускает штучные изделия. Складской учет ведется по номенклатурным позициям. Продукцию приходуют на склад по плановой цене, которая составляет 1500 руб. за штуку. Плановый период — квартал.

Необходимо рассчитать норматив запасов готовой продукции в первом квартале 2017 г. В данном квартале отдел сбыта планирует отгрузить покупателям 1600 изделий. В дальнейшем ожидаемый объем реализации решено довести до 2000 изделий в квартал.

Согласно данным бухгалтерского учета остаток готовой продукции на конец четвертого квартала 2016 г. составил 260 шт. Руководство компании посчитало, что допустимый объем продукции на складе в конце каждого квартала должен составлять не более 15 % от объема реализации в следующем квартале. Поэтому для расчета норматива готовой продукции было решено принять на конец первого квартала 2017 г. остаток готовой продукции равным 300 шт. (2000 шт. × 15 %).

До момента отгрузки покупателю продукция хранится на складе в среднем 8 дней. Время, необходимое на предпродажную подготовку (сортировка, упаковка), — 0,5 дня, доставка покупателю — 1 день.

1. Рассчитаем плановый выпуск готовой продукции в первом квартале 2017 г. в натуральных единицах. Для этого сложим остаток готовой продукции на складе на начало первого квартала и плановый объем реализации продукции в данном квартале, а из полученной суммы вычтем остаток готовой продукции на конец первого квартала.

Выпуск готовой продукции составит:

260 шт. + 1600 шт. – 300 шт. = 1560 шт.

2. Определим среднесуточный объем готовой продукции, поступающей на склад. Для этого объем готовой продукции, выпущенной в первом квартале, делим на количество дней в плановом периоде. У нас плановый период квартал, значит, делим на 90 дней:

1560 шт. / 90 дн. = 17,33 шт.

На склад должно поступать ежедневно 17 изделий.

3. Определим норматив времени, в течение которого готовая продукция находится на складе с момента поступления до момента отгрузки:

8 дн. (хранение на складе) + 0,5 дн. (предпродажная подготовка) + 1 день (доставка до покупателя) = 9,5 дн.

Норматив времени хранения и сбыта составляет 9,5 дня.

4. Установим норматив запасов готовой продукции в натуральных единицах. Для этого среднесуточный объем поступившей на склад готовой продукции умножаем на рассчитанный выше норматив времени хранения и сбыта:

17 шт. × 9,5 дн. = 161,5 шт.

Норматив запасов готовой продукции — 162 шт.

5. Определим норматив запасов готовой продукции в суммовом выражении. Для этого полученный норматив запаса в количественном выражении умножим на учетную цену, по которой выпущенные изделия приходуются на склад:

162 шт. × 1500 руб. = 243 000 руб.

Норматив запасов готовой продукции в денежном эквиваленте составляет 243 тыс. руб.

Важный момент: норму запасов готовой продукции можно определить, основываясь на периодичности поставок продукции заказчику. Покупатели приобретают у компании-производителя необходимое количество товара, а она восполняет распроданные запасы до целевого уровня с определенной периодичностью.

ПРИМЕР 2

На складе готовой продукции производственной компании есть товар «А», который реализуется в течение двух недель. Компания определила средний объем продаж исходя из продаж последнего квартала.

В предыдущем квартале клиентам было отгружено в среднем 300 штук товара за две недели, то есть 300 шт. — это средний объем потребления продукции за две недели. Допустимое отклонение от среднего показателя компания приняла равным ±50 шт.

Соответственно, целевой уровень пополнения запасов будет 350 шт. (300 + 50) плюс страховой запас, который составляет 20 % от целевого запаса и равен 70 шт. (350 шт. × 20 %). Отсюда норматив запаса товара «А»:

350 шт. + 70 шт. = 420 шт.

Итак, установлен нормативный уровень запаса товара «А», контрольный период — две недели. В результате реализации товара в течение первых двух недель апреля его запас по данным складского учета падает до 300 шт. (текущий уровень).

По истечении двух недель текущий запас сравнивают с нормативным и выясняется, что для пополнения запаса до нормативного уровня необходимо выпустить 120 шт. товара (420 – 300) за две недели. В оставшиеся две недели апреля текущий уровень товара составляет 250 штук. Следовательно, до нормативного уровня нужно еще 170 шт. (420 – 250).

Наличие товара или готовой продукции выше нормы считается излишком. Излишний товарный запас может быть оборачиваемым, но слишком большим. Тогда снижается объем закупок или объем выпуска такого товара.

Излишний товарный запас может иметь медленную оборачиваемость. В таком случае нужно снизить цену и стимулировать продажи (например, предоставить скидки). Бывает, излишний товар не продается совсем. Если расход товара за три-четыре месяца не производился, то он попадает в категорию «мертвого» товара.

ОПРЕДЕЛЕНИЕ НОРМАТИВНОГО УРОВНЯ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Нормирование остатка сырья и производственных материалов так же необходимо, как и нормирование готовой продукции на складе. Из-за нехватки запаса материалов может прерваться производственный процесс, а сверхнормативный остаток будет свидетельствовать о неэффективном использовании денежных средств (закупается большее количество материалов, чем расходуется).

Норму запасов для сырья и материалов производственного назначения рассчитывают на основании программы выпуска готовой продукции, норм и периодичности списания материальных запасов в производство

Определяя потребность в материалах для производства, учитывают:

- особенности технологического процесса

- сезонность;

- используемые производственные мощности;

- трудовые ресурсы;

- автоматизацию производственных процессов и др.

При нормировании остатков материальных запасов учитывают время хранения ТМЦ до отпуска в производство, и время, необходимое для приемки, складирования, погрузки, разгрузки, доставки материалов в цех (производственное подразделение).

Кроме основного запаса, призванного обеспечивать производство ресурсами между двумя основными поставками, можно создавать страховой запас на случай срыва поставок, брака и порчи товарно-материальных ценностей, задержек на таможне и т. д.

Как показывает практика, страховой запас в большинстве случаев составляет 30–50 % от среднего уровня текущего запаса.

НА ЗАМЕТКУ

Страховой запас не предусматривают в следующих случаях:

вид МПЗ не критичен для производства, то есть его возможный дефицит не приведет к серьезным последствиям, существенным потерям или остановке производства;

при нерегулярных (например, сезонных) поставках;

при импульсном расходе, когда короткие интервалы наличия спроса на МПЗ перемежаются длительными интервалами его полного отсутствия.

Для расчета нормы основного запаса ТМЦ нужно знать общий расход материалов, которые будут отпущены в производство за определенный плановый период. Такой расход обычно отражен в калькуляции затрат на производство. Напомним, что плановый период определяется в днях (месяц — 30 дней, квартал — 90 дней, год — 360 дней).

Зная общий расход сырья и материалов за плановый период, можно определить их среднесуточный расход по формуле:

где Рср/с — среднесуточный расход товарно-материальных ценностей;

Р — расход сырья и материалов за плановый период;

Т — плановый период, дн.

Далее среднесуточный расход сырья и материалов умножается на нормативное время. Норматив времени включает:

- время хранения материалов;

- время, необходимое для приемки, складирования, погрузки, разгрузки, доставки ТМЦ до цеха.

ПРИМЕР 3

Сметой затрат на производство удобрений предусмотрено, что в течение месяца расходуется сырье в количестве 1200 кг. Сырье завозят регулярно через 5 дней. Компания страховой запас не формирует. Соответственно, норма запаса материальных ценностей составит 5 дней.

Определим потребность (норматив) по сырью:

1200 кг / 30 дн. = 40 кг/дн. — однодневный расход материальных ценностей;

40 кг/дн. × 5 дн. = 200 кг — норматив потребности в сырье между поставками.

Предположим, 1 кг сырья стоит 100 руб. Тогда потребность в сырье составит:

200 кг × 100 руб. = 20 000 руб.

Выводим общую формулу норматива по сырью и материалам (Нс/м):

С — среднедневное потребление сырья в натуральных единицах;

Ц — стоимость единицы потребляемого сырья.

Рассмотренная норма запаса определялась только временем пребывания сырья на складе, то есть текущим складским запасом. Мы не учли время на доставку и приемку сырья, на его подготовку к производству. С учетом этого времени норму запаса в днях (Тнорм) можно рассчитать по формуле:

где Ттек — текущая норма запаса, то есть время хранения материала на складе с момента прихода до отпуска в производство;

Ттран — время доставки сырья до склада;

Тподг — время на приемку сырья (взвешивание, расфасовка, складирование);

Тстрах — время на подготовку сырья к производству (взвешивание, подготовка документов, доставка до цеха, приемка на складе цеха).

Пусть среднее время составляет:

- хранение на складе — 5 дн.;

- транспортировка — 1 день;

- приемка сырья — 0,5 дн.;

- подготовка сырья к производству — 0,5 дн.

Тнорм = 5 + 1 + 0,5 + 0,5 = 7 (дней).

Норматив сырья с учетом времени на его транспортировку, приемку, хранение и отпуск в производство составит:

- в натуральных единицах: 40 кг/дн. × 7 дн. = 280 кг;

- в суммовом выражении: 280 кг × 100 руб. = 28 000 руб.

ОПТИМАЛЬНЫЙ РАЗМЕР ПАРТИИ ЗАКАЗА

Для нормирования сырья и материалов важно определить оптимальный размер партии заказа и частоту завоза.

На размер партии заказа и оптимальную частоту завоза влияют следующие факторы:

- объема спроса (оборота);

- транспортно-заготовительные расходы (доставка материалов до организации, погрузка на складе поставщика и разгрузка на складе покупателя);

- затраты на хранение запаса (аренда складского помещения; заработная плата кладовщиков, потери от естественной убыли имущества или убытки от снижения его потребительских качеств).

Одним из наиболее эффективных инструментов при расчете необходимого размера заказа является формула экономически оптимального размера заказа (формула Харриса-Вильсона):

где ОРЗ — оптимальный размер заказа, ед. изм.;

А — затраты на поставку единицы заказываемого продукта, руб.;

S — потребность в заказываемом продукте, ед. изм.;

I — затраты на хранение единицы заказываемого продукта, руб.

Важная деталь: затраты на поставку единицы заказываемого продукта (А) представляют собой издержки на поставку только одной товарной позиции.

Среднюю себестоимость запаса рассчитывают как среднее значение себестоимости на конец периода за последние 12 месяцев.

ПРИМЕР 4

Производственная компания приобретает сырье для изготовления стальных изделий. Затраты на поставку 1 т металлолома составляют 250 руб., доля затрат на хранение 1 т лома — 10 % от его средней стоимости за расчетный месяц (коэффициент 0,1).

Стоимость 1 т металлолома — 10 руб., месячная потребность — 1500 т.

Необходимо рассчитать оптимальный размер заказа за месяц. Для этого можно использовать следующую формулу:

где ОРЗ — оптимальный размер заказа, т;

М — потребность месяца, т;

Ц — стоимость единицы товара, руб.

Оптимальный размер заказа (ОРЗ) составит:

Еще одним важным показателем, который обеспечивает бесперебойность заказа, является точка возобновления заказа.

Точку возобновления заказа (Тз) определяют по формуле:

где Рз — средний расход товара в расчете на единицу продолжительности заказа;

Тц — продолжительность цикла заказа (временной интервал между размещением заказа и его получением);

Зр — размер резервного (гарантийного) запаса.

Рассмотрим пример расчета точки возобновления заказа.

ПРИМЕР 5

Производственная компания закупает металлолом. Годовой объем спроса составляет 18 000 т и равен объему закупок (металлолом компания расходует равномерно). Заказ исполняется в течение 7 дней.

Примем для расчета, что в текущем году 360 дн. Тогда средний расход металла на единицу продолжительности заказа составит:

Рз = 18 000 т / 360 дн. × 7 дн. = 350 т.

Страховой объем заказа составляет 50 % от спроса, то есть 50 % от расхода материала на изготовление заказа:

350 т × 50 % = 175 т.

Определим точку возобновления заказа:

Тз = 350 т + 175 т = 525 т.

Данный показатель означает следующее: когда уровень запаса металлолома на складе достигает 525 т, нужно сделать очередной заказ поставщику.