Финансовый контроллинг

Финансовый контроллинг представляет собой процесс управления финансовыми потоками в организации.

В процессе деятельности предприятия, в бесконечном режиме происходит оборот финансов.

Так, в организацию поступают финансы в виде денежных средств на расчетные счета и в кассу предприятия от реализации товаров и услуг. Кроме того, финансы поступают в организацию и в виде материальных ценностей, которые имеют денежную оценку.

Поэтому, финансовый контроллинг в широком понимании это процесс управления активами предприятия, которые выражены в денежной оценке.

От управления финансами, финансовый контроллинг отличается тем, что подразумевает все элементы управления, анализа, контроля финансов для их максимально эффективного использования.

Статья: Финансовый контроллинг

Финансовый контроллинг содержит множество методов и инструментов, которые влияют на величину и скорость финансовых потоков.

Задачи и функции финансового контроллинга

Финансовый контроллинг ставит перед собой определенные задачи, а именно:

- организация формирования нужного объема финансов для решения производственных задач;

- оптимизация всех возможных рисков и прибыли предприятия;

- разработка стратегий роста оборотов финансов;

- разработка сбалансированности поступлений и расходований денежных средств;

- обеспечение финансовой устойчивости и платежеспособности организации;

- разработка эффективной информационной системы, где оперативно отражается информация о состоянии и движении финансов.

Функции финансового контроллинга следующие:

- Организация финансового учета на предприятии.

- Управление финансами на предприятии.

- Контроль финансов на предприятии.

- Анализ оборота финансов на предприятии.

Объекты финансового контроллинга

Объектами финансового контроллинга можно назвать следующие:

- активы предприятия, в числе которых как денежные средства, так и прочие средства, имеющие денежную оценку;

- затраты финансов предприятия;

- риски потерь финансов;

- информационная база по обороту финансов;

- финансовые отношения с контрагентами организации;

- оптимизация налогообложения организации;

- инвестиционная политика организации.

Организация финансового контроллинга на предприятии

Организация финансового контроллинга на предприятии осуществляется на базе основных принципов его функционирования.

- Интегрированность финансового контроллинга со всей системой управления в организации.

- Альтернативность принимаемых решений в финансовом контроллинге (разработка различных вариантов действий и запасных планов).

- Комплексность финансового контроллинга. Финансовый контроллинг должен охватывать все элементы функционирования финансов.

- Системность финансового контроллинга. Финансовый контроллинг должен осуществляться постоянно и полном объеме.

- Стратегическая направленность финансового контроллинга. Финансовый контроллинг должен определять стратегические цели финансового управления на долгосрочные периоды. То есть, оценивать последствия в будущем, которые произойдут на основании принятых в настоящем времени решений.

Так, на основании указанных принципов, строится система финансового контроллинга на предприятии.

Понятие финансового контроллинга в современной финансовой науке Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Воробьев А.В., Самойлова И.П.

Статья посвящена рассмотрению сущности таких понятий как финансовое планирование, финансовый контроль и финансовый контроллинг . В ней представлены определения этих понятий, отстаиваемые разными специалистами. Авторы представляют собственное понимание финансового контроллинга и его функций.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Воробьев А.В., Самойлова И.П.

Текст научной работы на тему «Понятие финансового контроллинга в современной финансовой науке»

ПОНЯТИЕ ФИНАНСОВОГО КОНТРОЛЛИНГА В СОВРЕМЕННОЙ

CONCEPT OF FINANCIAL CONTROLLING IN MODERN FINANCIAL SCIENCE

А.В. ВОРОБЬЕВ, доктор экономических наук, профессор кафедры «Финансы и Кредит», ФБОУВПО «Волжская государственная академия водного транспорта»

И.П. Самойлова, старший преподаватель кафедры «Финансы и кредит», ФБОУ ВПО

«Волжская государственная академия водного транспорта»

e-mail: samoilova. ira@ gmail. com

A. V. Vorobiev, Doctor of Economics, professor of chair «Finance and Сгedit», Volga State

Academy of Water Transport e-mail: vorobalex@mail.ru

I.P. Samoilova, senior teacher of chair «Finance and Сгedit», Volga State Academy of Water

e-mail: samoilova. ira@gmail. com

Статья посвящена рассмотрению сущности таких понятий как финансовое планирование, финансовый контроль и финансовый контроллинг. В ней представлены определения этих понятий, отстаиваемые разными специалистами. Авторы представляют собственное понимание финансового контроллинга и его функций.

The article is devoted to the study of notions of financial planning, financial control and financial controlling. There are definitions of these notions, given by different writers. Authors introduce own understanding of financial controlling and its functions.

Ключевые слова: финансовое планирование, финансовый контроль, финансовый контроллинг.

Keywords: financial planning, financial control, financial controlling.

Контроллинг — целеориентированная система планирования и контроля, обеспечивающая интеграцию, системную организацию и координацию фаз процесса управления, функциональных областей, организационных единиц и проектов предприятия.

Существуют различные классификации контроллинга. Одним из важных классификационных признаков являются функции управления. По функциональным областям контроллинг делится на:

• контроллинг обеспечения ресурсами и логистики;

Остановимся подробнее на финансовом контроллинге. В российской экономической литературе встречается упрощенное понимание понятия финансового контроллинга как совокупности финансового планирования и контроля. Авторы не согласны с подобной трактовкой финансового контроллинга. Для того чтобы разобраться в сути отличий между этими понятиями, предлагаем подробнее остановиться на сущности финансового планирования и финансового контроля.

Термин финансовое планирование не является до конца устоявшимся. Разные авторы обращают внимание на различные аспекты финансового планирования. В основном экономисты говорят о планировании в целом, определяя его как функцию управления, [3] и важнейшую составную частью внутрифирменного планирования.[1] Либо определяют финансовое планирование как функцию контроля, говоря, что «финансовое планирование охватывает важнейшие стороны финансово-хозяйственной деятельности предприятия, обеспечивая необходимый предварительный контроль за образованием и использованием материальных, трудовых и денежных ресурсов». [5, с.86]

На наш взгляд, финансовое планирование — это часть экономического планирования, которая связана с планированием мобилизации финансовых ресурсов и с планированием их использования. Финансовое планирование необходимо для обеспечения финансовыми ресурсами кругооборота средств организации, достижения высокой результативности финансово-хозяйственной деятельности, создания условий, обеспечивающих платежеспособность и финансовую устойчивость компании.

Роль финансового планирования в условиях конкуренции и риска возрастает. Бизнес-среда, в которой действуют компании, меняется с высокой скоростью, поэтому в финансовом планировании необходимо учитывать неблагоприятно складывающуюся рыночную конъюнктуру. Рынок более требователен к качеству финансового планирования, чем существующая в советские времена система директивного планирования. В современных условиях в случае выхода компаний на фондовую биржу финансовые планы предоставляются потенциальным пользователям. Например, одним из

документов, необходимых для допуска акций на альтернативную площадку Лондонской фондовой биржи (AIM) является отчет о рабочем капитале (Working Capital Report). Этим документом компания, проходящая листинг на бирже, подтверждает наличие оборотного капитала минимум на два года. Аналогичные требования часто предъявляют финансовые инвесторы и в случаях непубличного привлечения капитала.

В последние 12-15 лет процесс финансового планирования претерпел существенные изменения. В так называемой «плановой» экономике финансовое планирование опиралось на плановые показатели производственного и социального развития предприятия, последние, в свою очередь, определялись исходя из планов экономического и социального развития народного хозяйства страны. В 90-х годах XX века эта база перестала существовать. В современных условиях финансовое планирование должно ориентироваться на конъюнктуру рынка, учитывать вероятность наступления определенных событий и одновременно вырабатывать модели поведения организации при изменении ситуации с материальными, трудовыми и финансовыми ресурсами. Поэтому можно утверждать, что финансовый план необходим для организации хозяйственной деятельности компании, поскольку в нем в обобщенной синтетической форме выражена стратегия организации, т. е. показано, какими денежными фондами она будет располагать и на какие цели они будут использованы. Это показывает, что финансовый план является инструментом реализации экономической политики организации.

Для того, чтобы этот инструмент работал эффективно. При составлении финансового плана важно четко представлять, какие задачи должны быть решены.

Во-первых, в ходе финансового планирования необходимо обеспечить организацию финансовыми ресурсами для того, чтобы компания могла развиваться на расширенной основе.

Во-вторых, финансовый план должен гарантировать обеспечение интересов акционеров и других инвесторов.

В-третьих, в процессе финансового планирования должны быть гарантированы обязательства перед бюджетами всех уровней, внебюджетными фондами и банками.

И, наконец, должен быть обеспечен контроль за финансовым состоянием организации и ее платежеспособностью.

В отличие от сказанного выше работа финансового контроллера не подразумевает его непосредственного участия в процессе составления бюджетов, включая финансовую часть — составление планового баланса и отчета о прибылях и убытках. Финансовый

контроллер лишь определяет методику бюджетирования, ключевые контрольные показатели, позволяющие выявить качественные и количественные расхождения в планах, предоставленных различными подразделениями компании.

Финансовый контроль является продолжением финансового планирования и сопровождает процесс реализации планов. Но в отличие от финансового планирования вопросы, связанные с финансовым контролем редко обсуждаются в научной экономической литературе.

Авторы, которые затрагивают вопросы финансового контроля, сущность его определяют по-разному. Например, коллектив авторов под ред. Л.А. Дробозиной под финансовым контролем понимают «наблюдение, определение и выявление фактического положения финансовых показателей деятельности по сравнению с заданными». [2, с.207] В монографии В.М. Родионовой дается следующее определение: «Финансовый контроль -это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации». [6, с.79]

Финансовый контроль по своей сути является реализацией контрольной функции как государственных финансов, так и финансов организаций. В организациях контрольная функция проявляется в форме денежного контроля за рациональным, целевым и эффективным использованием финансовых ресурсов. Для эффективности данной функции важное значение имеет достоверность финансовой информации, предоставляемой финансовому контролеру.

Осуществление финансового контроля базируется на ряде принципов. Основными принципами являются законность, ответственность, объективность и системность.

Принцип законности подразумевает точное следование нормам и правилам, которые установлены законодательством.

Принцип ответственности непосредственно связан с принципом законности. Он означает ответственность субъектов, проводящих финансовый контроль, за соблюдение законов и правовых актов, регламентирующих их деятельность, а также ответственность за достоверность информации финансового контроля.

Принцип объективности — это объективная оценка результатов финансово-экономической деятельности.

Для гарантии объективности результатов контроля необходимо охватить нужный объем информации. Этого невозможно добиться без принципа системности.

Финансовый контроль делится на государственный и негосударственный. В свою очередь негосударственный финансовый контроль подразделяется на внутренний и внешний.

Для осуществления внутреннего финансового контроля могут создаваться в компаниях специализированные подразделения. Внутренний контроль необходим руководителям и топ-менеджерам организаций для повышения эффективности управления. Поэтому внутренний финансовый контроль:

осуществляется внутри организации ее служащими;

проводится по решению руководителей данной организации;

информация, полученная в ходе контрольных мероприятий, предназначена в основном для руководителей организации.

В отличие от внутреннего внешний финансовый контроль, прежде всего, служит интересам собственников организации. Поэтому основной целью проведения внешнего контроля является проверка достоверности данных финансовой отчетности, финансового положения компании. Результаты такого контроля дают информацию о фактическом состоянии дел в компании на данный момент, кроме того, эти данные необходимы для оценки перспектив развития организации и возникающих при этом рисков.

Таким образом, к внутреннему финансовому контролю относится внутрифирменный контроль. Проявлением внешнего является аудиторский контроль. Главная цель негосударственного финансового контроля — создание гарантий выполнения финансовых планов и повышение эффективности системы управления финансами в организациях.

Предметом финансового контроллинга является внутренний негосударственный контроль. Определение финансового контроля, данное В.М. Родионовой, характеризует его наиболее точно. Но авторы не раскрывают более подробно инструментарий внутреннего финансового контроля.

На наш взгляд можно выделить два типа инструментов финансового контроля:

Во-первых, это инструменты, связанные с организацией управления финансами, т.е. создание регламентов проведения финансовых операций, принятие решений по инвестированию средств и источникам финансирования (например, создание инвестиционного комитета, бюджетного комитета и т.д.)

Во-вторых — моделирование различных финансовых операций, поиск оптимальных или проверка реализованных решений с точки зрения стратегических и оперативных задач организации. Например, классической задачей финансового контроля является проверка политики предоставления скидок на реализованную продукцию, работы и услуги предприятия.

По мнению авторов, работа финансового контроллера не должна ограничиваться текущим контролем за исполнением планов и анализом отклонений. Эти задачи ставятся и перед существующими в настоящее время службами финансово-экономического блока. Ценность финансового контроллера заключается в его способности оценить экономическую эффективность тех или иных мероприятий финансовой политики компании путем использования знаний и представлений об экономике предприятия традиционно используемых в других экономических науках — маркетинге, менеджменте, организации производства, логистике.

Таким образом, задачами финансового контроллинга являются:

Обеспечение ликвидности организации;

Поддержание в среднесрочной перспективе платежеспособности компании;

Повышение стоимости бизнеса путем повышения эффективности использования имеющихся финансовых ресурсов и снижение кредитных рисков.

Таким образом, мы видим в качестве основной задачи финансового контроллинга поиск оптимальных механизмов финансирования текущей инвестиционной деятельности компании путем моделирования финансовых планов и анализа эффективности фактического использования финансовых ресурсов. Решение поставленной задачи не возможно без активного участия финансового контроллера в постановке внутреннего (управленческого) учета и в разработке системы ключевых показателей деятельности компании.

Сходные с перечисленными выше задачами финансового контроллинга указывают и другие авторы, например, Карминский А.М. в методологических и практических основах построения контроллинга в организациях. Однако в этих работах не делается акцент на вопросы эффективности и оценку рисков. В настоящее время уже недостаточно только обеспечить наличие у компании денежных средств на регулярной основе. Крайне важно выявить все возможные резервы использования средств в операционной деятельности организации, выбрать наименее затратный вариант финансирования и при

этом обеспечить инвестиционную привлекательность компании в долгосрочной перспективе.

1. Алексеева М.М. Планирование деятельности фирмы / М.М. Алексеева — М.: Финансы и статистика, 1997.-248 с.

2. Дробозина Л.А. Общая теория финансов / Л.А. Дробозина, Ю.Н. Константинова, Л.П. Окунева — М.: Банки и биржи. ЮНИТИ, 1995 254 с.

3. Ковалев В.В. Финансы предприятий / В.В. Ковалев, Вит.В. Ковалев — М.: ООО «ВИТРЭМ», 2002.-352 с.

4. Карминский А.М. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. / А.М. Карминский, Н.И. Оленев, А.Г. Примак, С.Г. Фалько. — М.: Финансы и статистика, 1998. — 256 с.

5. Моляков Д.С. Финансы предприятий отраслей народного хозяйства / Д.С. Моляков

— М.:Финансы и статистика, 2000.-200с.

6. Родионова В.М. Финансовый контроль / В.М. Родионова, В.И. Шлейников — М.: ИД ФБК-ПРЕСС, 2002. — 320с.

Финансовый контроллинг

Петрова, Э. Н. Финансовый контроллинг / Э. Н. Петрова. — Текст : непосредственный // Молодой ученый. — 2020. — № 48 (338). — С. 538-541. — URL: https://moluch.ru/archive/338/75725/ (дата обращения: 20.10.2023).

Финансовый контроллинг — это набор методик, направленных на совершенствование учетной политики и управленческой практики предприятий, исходя из финансовых критериев успешности функционирования предприятия.

К основным задачам финансового управления предприятием относят поддержание рентабельности и обеспечение платежеспособности.

В целом контроллинг переводит управление предприятие на более высокий уровень.

В формировании стратегических и текущих планов управления деятельности организации роль контроллинга выполняет два аспекта. Первый — теоретико-методологический. Он состоит в том, что цели управления определяют саму необходимость создания системы контроллинга. Весь смысл контроллинговой деятельности заключается в высококачественном, комплексном методическом обеспечении достижения целей управления. Чем сложнее цели управления экономической системой и способы их достижения, тем настоятельнее необходимость создания контроллинга. Второй аспект — операционный, который состоит в использовании контроллинга в качестве инструмента реализации каждой функции управления предприятием.

Роль контроллинга в управленческом процессе можно представить следующим образом:

- Планирование. К нему относится координация различных планов и разработка консолидированного плана в целом по предприятию; разработка методики планирования; предоставление информации для составления.

- Организационная работа это учет и контроль затрат и результатов по подразделениям.

- Контроль и регулирование — сравнение плановых и фактических величин для измерения и оценки степени достижения цели; установление допустимых границ отклонений от плана; анализ отклонений, интерпретация причин отклонений плана от факта и выработка предложений для уменьшения отклонений.

- Анализ решений — это участие в разработке архитектуры управленческой информационной системы (постановка задачи для программистов); сбор наиболее значимых для принятия управленческих решений данных; консультации по выбору корректирующих мероприятий и управленческих решений; разработка инструментария для планирования, контроля и принятия управленческих решений.

Цели предприятия в современном менеджменте разделяется на две группы: оперативные (краткосрочные) и стратегические (долгосрочные, перспективные). За достижениями стратегических и оперативных целей деятельности организации позволяет контроллингу осуществлять постоянный контроль. В теории управленческого учета и преподавании курса «Управленческий учет» могут применяться результаты исследования. Любое управленческое решение подлежит обязательному контролю. Исходя из вышеперечисленного, делаем вывод, что контроллинг как система тоже включает в себя два основных аспекта: стратегический и оперативный.

Можно выделить в финансовом контроллинге следующие задачи:

– это обеспечить ликвидности организации;

– согласовать финансовый и внутренний производственного учетов при реализации новых товаров или расширении рынка;

– прояснять с содействием бюджетирования взаимосвязи между внутренними и внешними сферами предприятия, так как именно с помощью бюджета реализовывается управление имеющимися ресурсами на уровне отдельных источников;

Существует пять методик финансового анализа.

Методика финансового анализа А. Д. Шеремета и Е. В. Негашева представляет собой совокупный анализ финансово-хозяйственной работы организации: определение финансовых результатов деятельности, финансового состояния и, естественно, комплексная оценка эффективности деятельности [4, 5]. Непосредственно анализ финансового состояния экономического субъекта, по их мнению, предполагает:

– структурный анализ активов и пассивов;

– анализ финансовой устойчивости, которая характеризуется удовлетворительной и неудовлетворительной структурой баланса и позволяет использовать финансовые результаты хозяйственной деятельности;

– анализ ликвидности организации, под которой понимается величина покрытия обязательств организации имеющимися активами, быстрота превращения которых в денежные средства непосредственно соответствует сроку погашения обязательств;

– анализ платежеспособности, то есть возможности организаций в установленный срок исполнять платежные требования поставщиков, возвращать кредиты и займы и осуществлять иные платежи;

– анализ движения денежных средств, который позволяет оценить изменения в финансовом состоянии организации из-за изменения потока денежных средств, что в дальнейшем дает возможность спрогнозировать будущие притоки и оттоки денежных средств.

И все же при анализе финансового состояния главное — определить наличие собственных средств и факторов, влияющих на их динамику, в сочетании с анализом собственных оборотных средств и выявлением степени обеспеченности ими.

Методика, предложенная экономистами А. Н. Гавриловой и А. А. Поповым, заключается в проведении общего качественного анализа отчетности и коэффициентного анализа. Коэффициентный анализ предполагает:

– анализ ликвидности и платежеспособности;

– анализ деловой активности;

Для того, чтобы составить заключение о степени финансового благополучия организации, целесообразно проанализировать финансовое состояние при помощи метода финансовых коэффициентов. Кроме того, необходимо провести анализ отчетности, состоящий из оценки структуры и динамики имущества и, соответственно, источников его формирования, оценки ликвидности баланса, а также факторный анализ финансовых результатов.

Для формирования аналитических процедур при анализе финансового состояния очень важен методический аспект анализа финансового состояния организаций.

Методика, предложенная Э. А. Маркарьяном и Г. П. Герасименко, сосредоточена на анализе имущества и источников финансовых ресурсов. Авторы предлагают основываться на следующих направлениях [6]:

– анализ содержания и структуры активов и пассивов;

– анализ финансовой устойчивости и независимости;

– анализ платежеспособности и ликвидности;

– анализ финансовых результатов;

– экспресс-анализ финансово-хозяйственной деятельности;

– углубленный финансовый анализ.

Задача экспресс-анализа заключается в получении необходимой информации о финансовом благосостоянии организации в оперативной, наглядной и достоверной форме [8]. При этом экспресс-анализ целесообразно разделить на три стадии:

– предварительный обзор бухгалтерской отчетности;

– анализ финансовой отчетности.

Содержание первого этапа сводится к принятию решения об анализе финансовой отчетности и подтверждению ее достоверности. В этом может помочь аудиторское заключение.

В течение второго этапа изучаются пояснения к бухгалтерской отчетности, что позволяет оценить условия работы организации в отчетном периоде и выявить ключевые тенденции показателей ее деятельности.

На третьем этапе дается совокупная характеристика финансово-хозяйственной деятельности экономического субъекта в целях изучения источников средств организации, их размещения и использования.

По завершении экспресс-анализа можно понять, есть ли необходимость в дальнейшем углубленном анализе, во время которого уже следует оценить финансовую устойчивость, денежные потоки, а также деловую и рыночную активность. Стоит иметь в виду, что основная цель углубленного анализа заключается в детальной характеристике имущественного и финансового положения, оценке текущих финансовых результатов и прогнозе на будущее.

– анализ изменений в составе и структуре активов баланса организации;

– анализ изменений в составе и структуре пассивов баланса организации;

– оценка платежеспособности организации;

– расчет финансовой устойчивости;

– анализ деловой активности, при котором изучаются такие показатели;

– оценка кредитоспособности организаций;

Итогом всех проделанных расчетов является комплексная оценка финансового состояния организации. В результате проводится прогнозный анализ, обобщается понимание необходимых изменений в структуре баланса и может быть дана перспективная оценка платежеспособности и финансовой устойчивости организации [10].

Исходя из рассмотренных пяти методик анализа необходимо подобрать наиболее оптимальную для организаций, которая наиболее точно позволит учесть отраслевые особенности и поможет адекватно оценить финансовое состояние организации. Это обеспечит качественное управление организацией за счет координации всех факторов оказания услуг во взаимосвязи с деятельностью всех подразделений и распределения ответственности.

Финансовый контроллинг должен обеспечивать ликвидность, т. е. предприятие в любой момент времени должно выполнить свои обязательства по выплатам денежных средств.

- Алферов В. Н. Моделирование управленческого анализа сферы ЖКХ // Управленческий учет. 2014. N 12. С. 23–32.

- Колоколова Е. О. Государственная информационная система как средство мониторинга и повышения эффективности деятельности жилищно-коммунального хозяйства: правовой аспект // Вестник Российского университета кооперации. 2018. N 1. С. 124–128.

- Вахрушина М. А. Содержание и процедуры составления консолидированной финансовой отчетности // Международный бухгалтерский учет. 2011. N 13. С. 15–21. URL: https://cyberleninka.ru/article/v/soderzhanie-i-protsedury-sostavleniya-konsolidirovannoy-finansovoy-otchetnosti.

- Негашев Е. В. Применение имитационных балансовых моделей в анализе финансового состояния компании // Аудит и финансовый анализ. 2011. N 6. С. 167–175.

- Шеремет А. Д. Аудиторская деятельность и анализ эффективности бизнеса // Аудиторские ведомости. 2007. N 5. С. 64–68.

- Маркарьян Э. А. Вопросы анализа финансовой устойчивости, платежеспособности и ликвидности коммерческих организаций // Учет и статистика. 2004. N 1. С. 92–97.

- Бочаров В. В., Кулебакина Л. Е. Практика оперативного финансового планирования на малых предприятиях Орловской области // Аудит и финансовый анализ. 2011. N 4. С. 377–383.

- Хрипливый Ф. П., Хрипливый А. Ф. Сравнительный анализ методов оценки финансового состояния организации // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2012. N 81. URL: http://ej.kubagro.ru/2012/07/pdf/21.pdf.

- Любушин Н. П., Бабичева Н. Э., Галушкина А. И., Козлова Л. В. Анализ методов и моделей оценки финансовой устойчивости организаций // Экономический анализ: теория и практика. 2010. N 1. С. 3–11. URL: https://cyberleninka.ru/article/v/analiz-metodov-i-modeley-otsenki-finansovoy-ustoychivosti-organizatsiy.

- Гордеева О. Г., Серебрякова Т. Ю. К вопросу о влиянии МСФО на результаты анализа финансового положения организаций // Международный бухгалтерский учет. 2017. Т. 20. N 22. С. 1288–1303. URL: https://doi.org/10.24891/ia.20.22.1288.

Похожие статьи

Ключевые показатели финансового анализа бухгалтерской.

В рамках финансового анализа деловой активности по бухгалтерской (финансовой) отчетности можно оценить абсолютные

В настоящее время особый интерес вызывает стратегический анализ финансового состояния организации, результаты которого позволят.

Технология анализа финансового состояния организации

Ключевые слова: финансовое состояние, финансовая деятельность, финансовый анализ. Основной функцией финансовой деятельности организации является обеспечение топ менеджеров, необходимыми результатами оценки финансового состояния.

Финансовое состояние предприятия и его анализ

Финансовое состояние предприятия показывает степень обеспеченности предприятия финансовыми ресурсами, а также целесообразность инвестирования финансовых ресурсов в деятельность и эффективность их использования.

Роль анализа бухгалтерской (финансовой) отчетности как.

Ключевые слова: анализ, бухгалтерская финансовая отчетность, ликвидность

Зайченко, Ю. С. Финансовая отчетность как инструмент управления деятельностью организации / Ю. С

Финансовая отчетность — это единая система данных об имущественном и финансовом.

Финансовое состояние организации: понятие и факторы, на.

Определена роль анализа финансового состояния. Ключевые слова: финансовое состояние, финансовая деятельность, внешние факторы, внутренние факторы. В современных условиях для каждого предприятия финансовое состояние является одним из ключевых элементов его.

Анализ финансового состояния организации и оценка.

Цель анализа финансового состояния предприятия состоит в сборе сведений о его финансовом положении, степени платежеспособности и дохода. Правильно проведенный анализ позволяет заранее заметить отклонения в финансировании деятельности фирмы.

Методы оценки финансового состояния организации

Ключевые слова: финансовое состояние, финансовая устойчивость, метод абсолютных и относительных величин, балансовый метод, метод

Рис. 1. Порядок проведения анализа финансового состояния организации. Подводя итог, можно сделать следующий вывод, что в.

Финансовое состояние предприятия как важнейшая.

Достоверный и объективный анализ финансового состояния необходим как собственникам и руководству предприятия, так и внешним пользователям (банкам, инвесторам, поставщикам, налоговым органам и т. п.). Финансовое состояние оказывает непосредственное влияние на.

Анализ финансового состояния организации проводится для.

Ковалев В. В. Финансовый анализ: управление капиталом, анализ отчетности / В. В. Ковалев. — М.: Финансы и статистика, 2016.

Устойчивость финансового состояния формируется на протяжении всей производственной и хозяйственной деятельности организации.

Похожие статьи

Ключевые показатели финансового анализа бухгалтерской.

В рамках финансового анализа деловой активности по бухгалтерской (финансовой) отчетности можно оценить абсолютные

В настоящее время особый интерес вызывает стратегический анализ финансового состояния организации, результаты которого позволят.

Технология анализа финансового состояния организации

Ключевые слова: финансовое состояние, финансовая деятельность, финансовый анализ. Основной функцией финансовой деятельности организации является обеспечение топ менеджеров, необходимыми результатами оценки финансового состояния.

Финансовое состояние предприятия и его анализ

Финансовое состояние предприятия показывает степень обеспеченности предприятия финансовыми ресурсами, а также целесообразность инвестирования финансовых ресурсов в деятельность и эффективность их использования.

Роль анализа бухгалтерской (финансовой) отчетности как.

Ключевые слова: анализ, бухгалтерская финансовая отчетность, ликвидность

Зайченко, Ю. С. Финансовая отчетность как инструмент управления деятельностью организации / Ю. С

Финансовая отчетность — это единая система данных об имущественном и финансовом.

Финансовое состояние организации: понятие и факторы, на.

Определена роль анализа финансового состояния. Ключевые слова: финансовое состояние, финансовая деятельность, внешние факторы, внутренние факторы. В современных условиях для каждого предприятия финансовое состояние является одним из ключевых элементов его.

Анализ финансового состояния организации и оценка.

Цель анализа финансового состояния предприятия состоит в сборе сведений о его финансовом положении, степени платежеспособности и дохода. Правильно проведенный анализ позволяет заранее заметить отклонения в финансировании деятельности фирмы.

Методы оценки финансового состояния организации

Ключевые слова: финансовое состояние, финансовая устойчивость, метод абсолютных и относительных величин, балансовый метод, метод

Рис. 1. Порядок проведения анализа финансового состояния организации. Подводя итог, можно сделать следующий вывод, что в.

Финансовое состояние предприятия как важнейшая.

Достоверный и объективный анализ финансового состояния необходим как собственникам и руководству предприятия, так и внешним пользователям (банкам, инвесторам, поставщикам, налоговым органам и т. п.). Финансовое состояние оказывает непосредственное влияние на.

Анализ финансового состояния организации проводится для.

Ковалев В. В. Финансовый анализ: управление капиталом, анализ отчетности / В. В. Ковалев. — М.: Финансы и статистика, 2016.

Устойчивость финансового состояния формируется на протяжении всей производственной и хозяйственной деятельности организации.

Финансовый и оперативный контроллинг

Что такое финансовый контроллинг? Финансовой контроллинг – это система контроля, которая обеспечивает концентрацию контрольных операций на самых важных сторонах финансовой деятельности предприятия, а также своевременное определение фактических отклонений ее результатов от запланированных и принятие быстрых управленческих решений, обеспечивающих ее нормализацию. Финансовые контроллинг призван выполнять следующие задачи: 1) обеспечение платежеспособности и ликвидности предприятия; 2) согласование внутрипроизводственного и финансового учета; 3) взаимоувязка внешней и внутренней среды предприятия при помощи бюджетирования; 4) ориентация на достижение запланированных финансово-экономических показателей. Основные функции финансового контроллинга: наблюдение за процессом реализации финансовых задач, которые устанавливаются системой плановых нормативов и показателей; определение отклонений фактических результатов финансовой деятельности предприятия от запланированных; диагностика по величине отклонений серьезных ухудшений в финансовой деятельности и значительного уменьшения темпов развития, подготовка быстрых управленческих решений, направленных на нормализацию в соответствии с запланированными показателями и целями; при необходимости корректировка отдельных показателей и целей финансового развития предприятия в связи с изменениями внешней среды, внутренних условий осуществления деятельности предприятия, конъюнктуры рынка. К методам относятся: Структурное поддержание ликвидности. Данный метод дает возможность: удержать баланс в структуре капитала; привлечь дополнительные финансовые средства; согласовать частичные планы при помощи информационных и плановых инструментов. Текущее обеспечение ликвидности – потоки платежей, выплаты и поступления, которые относятся к инвестированию, финансированию и собственному капиталу. Поддержание ликвидных резервов – отрицательные и положительные моменты наличия ликвидных средств. Основными элементами финансового контроллинга являются: краткосрочное планирование; среднесрочное планирование; долгосрочное планирование. Что такое оперативный контроллинг? Оперативный контроллинг – это объединенная система активного управления прибылью предприятия путем выявления и устранения «узких мест» в его деятельности. Главной целью оперативного контроллинга является обеспечение информационной, методической и инструментальной поддержки руководства предприятия для достижения планового уровня рентабельности, ликвидности, прибыли в краткосрочном периоде. Задачи оперативного контроллинга: планирование, управление, учет и анализ результатов деятельности предприятия; контроль, определение и устранение текущих проблем; повышение мотивации у сотрудников. Инструменты оперативного контроллинга: 1. АВС – анализ. Данный инструмент позволяет сравнивать величины в стоимостном и натуральном выражении. Это дает возможность проводить целенаправленные экономичные мероприятия. АВС – анализ применяют, прежде всего, в производстве и сбыте, материально-техническом обеспечении, при исследовании затрат по местам их возникновения, элементам, объектам калькулирования. 2. Анализ объема заказов. Он должен регулярно проводиться на каждом предприятии. Цель анализа объемов заказов заключается в отслеживании этого показателя, а также улучшении его значений. 3. Оптимизация объемов заказов при закупке. Данный инструмент очень полезен, так как с его помощью можно систематически уменьшать затраты в сфере закупок. 4. Анализ величин в точке безубыточности. Он предполагает, что вся отчетность предприятия содержит раздельные сведения о постоянных и переменных затратах. Это необходимо для расчета прибыли предприятия на основании сумм покрытия. 5. Расчет сумм покрытия – разность между выручкой от реализации продукта и переменными затратами. 6. Анализ возникших на предприятии узких мест. 7. Методы расчета инвестиций. Они бывают: динамические и статистические (необходимы для оценки инвестиционных объектов); имитационные и классические (необходимы для обоснования инвестиционных программ). 8. Расчет результата производства на краткосрочный период. 9. Оптимизация размера партии продукта. 10. Кружки качества. Они состоят из сотрудников предприятия, которые на добровольной основе обсуждают вопросы, связанные с повышением качества на предприятии. 11. Анализ скидок – уменьшение цены продукта для потребителя. Данный инструмент является косвенным средством, которое позволяет варьировать цены для определенных клиентов. 12. Анализ областей сбыта. С помощью этого инструмента можно лучше видеть как сильные, так и слабые стороны предприятия. 13. Функционально-стоимостной анализ. Он подходит для решения комплексных технических и экономических проблем, направлен на изучение работы отдельных объектов с целью уменьшения затрат и получение эффекта. 14. XYZ-анализ. Очень хороший инструмент, позволяющий принять оптимальное решение в области закупок. Он дает информацию о материалах, которые классифицируются согласно структуре потребления. Больше материалов на эту тему можно найти в разделе Контроллинг библиотеки портала.

Что такое финансовый контроллинг?

Финансовой контроллинг – это система контроля, которая обеспечивает концентрацию контрольных операций на самых важных сторонах финансовой деятельности предприятия, а также своевременное определение фактических отклонений ее результатов от запланированных и принятие быстрых управленческих решений, обеспечивающих ее нормализацию.

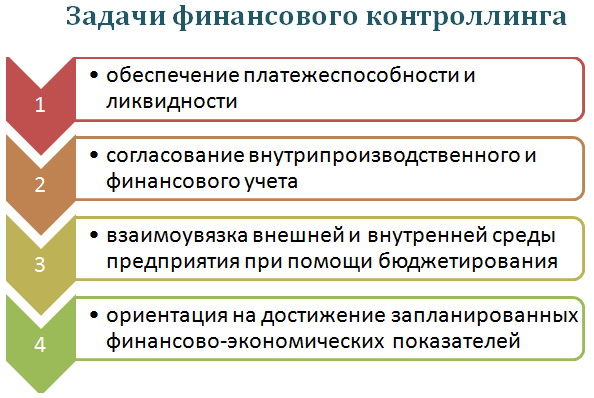

Финансовые контроллинг призван выполнять следующие задачи:

1) обеспечение платежеспособности и ликвидности предприятия;

2) согласование внутрипроизводственного и финансового учета;

3) взаимоувязка внешней и внутренней среды предприятия при помощи бюджетирования;

4) ориентация на достижение запланированных финансово-экономических показателей.

Основные функции финансового контроллинга:

- наблюдение за процессом реализации финансовых задач, которые устанавливаются системой плановых нормативов и показателей;

- определение отклонений фактических результатов финансовой деятельности предприятия от запланированных;

- диагностика по величине отклонений серьезных ухудшений в финансовой деятельности и значительного уменьшения темпов развития, подготовка быстрых управленческих решений, направленных на нормализацию в соответствии с запланированными показателями и целями;

- при необходимости корректировка отдельных показателей и целей финансового развития предприятия в связи с изменениями внешней среды, внутренних условий осуществления деятельности предприятия, конъюнктуры рынка.

К методам относятся:

- Структурное поддержание ликвидности. Данный метод дает возможность: удержать баланс в структуре капитала; привлечь дополнительные финансовые средства; согласовать частичные планы при помощи информационных и плановых инструментов.

- Текущее обеспечение ликвидности – потоки платежей, выплаты и поступления, которые относятся к инвестированию, финансированию и собственному капиталу.

- Поддержание ликвидных резервов – отрицательные и положительные моменты наличия ликвидных средств.

Основными элементами финансового контроллинга являются:

- краткосрочное планирование;

- среднесрочное планирование;

- долгосрочное планирование.

Что такое оперативный контроллинг?

Оперативный контроллинг – это объединенная система активного управления прибылью предприятия путем выявления и устранения «узких мест» в его деятельности.

Главной целью оперативного контроллинга является обеспечение информационной, методической и инструментальной поддержки руководства предприятия для достижения планового уровня рентабельности, ликвидности, прибыли в краткосрочном периоде.

Задачи оперативного контроллинга:

- планирование, управление, учет и анализ результатов деятельности предприятия;

- контроль, определение и устранение текущих проблем;

- повышение мотивации у сотрудников.

Инструменты оперативного контроллинга:

1. АВС – анализ. Данный инструмент позволяет сравнивать величины в стоимостном и натуральном выражении. Это дает возможность проводить целенаправленные экономичные мероприятия. АВС – анализ применяют, прежде всего, в производстве и сбыте, материально-техническом обеспечении, при исследовании затрат по местам их возникновения, элементам, объектам калькулирования.

2. Анализ объема заказов. Он должен регулярно проводиться на каждом предприятии. Цель анализа объемов заказов заключается в отслеживании этого показателя, а также улучшении его значений.

3. Оптимизация объемов заказов при закупке. Данный инструмент очень полезен, так как с его помощью можно систематически уменьшать затраты в сфере закупок.

4. Анализ величин в точке безубыточности. Он предполагает, что вся отчетность предприятия содержит раздельные сведения о постоянных и переменных затратах. Это необходимо для расчета прибыли предприятия на основании сумм покрытия.

5. Расчет сумм покрытия – разность между выручкой от реализации продукта и переменными затратами.

6. Анализ возникших на предприятии узких мест.

7. Методы расчета инвестиций. Они бывают: динамические и статистические (необходимы для оценки инвестиционных объектов); имитационные и классические (необходимы для обоснования инвестиционных программ).

8. Расчет результата производства на краткосрочный период.

10. Кружки качества. Они состоят из сотрудников предприятия, которые на добровольной основе обсуждают вопросы, связанные с повышением качества на предприятии.

11. Анализ скидок – уменьшение цены продукта для потребителя. Данный инструмент является косвенным средством, которое позволяет варьировать цены для определенных клиентов.

12. Анализ областей сбыта. С помощью этого инструмента можно лучше видеть как сильные, так и слабые стороны предприятия.

13. Функционально-стоимостной анализ. Он подходит для решения комплексных технических и экономических проблем, направлен на изучение работы отдельных объектов с целью уменьшения затрат и получение эффекта.

14. XYZ-анализ. Очень хороший инструмент, позволяющий принять оптимальное решение в области закупок. Он дает информацию о материалах, которые классифицируются согласно структуре потребления.

Больше материалов на эту тему можно найти в разделе Контроллинг библиотеки портала.