Счет 10 в бухгалтерском учете

Для отражения поступления и выбытия сырья и материалов используют счет 10 в бухгалтерском учете. Компания вправе открывать к нему множество субсчетов для обособленного учета различных типов материальных ценностей.

Теоретические сведения о счете 10 «Материалы»

Этот бухсчет является активным счетом. Это означает, что дебетовое сальдо по счету 10 показывает наличие материалов на начало и конец отчетного периода. Поступление ТМЦ отражается по дебету в корреспонденции со счетами расчетов с поставщиками (иными контрагентами) или иными бухсчетами материальных ценностей (при переквалификации активов). Выбытие отражается по кредиту в корреспонденции с затратными бухсчетами.

Остаток ТМЦ на конец периода определяется по формуле:

Субсчета сч. 10

Компания вправе самостоятельно закрепить в учетной политике перечень субсчетов, открываемых к сч. 10. Рекомендуемый Приказом Минфина от 31.10.2000 № 94н перечень следующий:

На счете 10.10 в бухгалтерском учете показывают движение на складах и иных местах хранения оборудования и оснастки, которые не подходят под критерии основных средств.

Также на субсчете отражается стоимость спецодежды

Для каждого субсчета необходимо организовать аналитический учет по видам (наименованиям) ТМЦ и местам хранения.

Особенности применения фактических и учетных цен

ТМЦ компания вправе учитывать по фактическим или по учетным ценам. Выбор необходимо зафиксировать в учетной политике.

При отражении движения ТМЦ по фактическим ценам оприходование оформляется проводкой Дт 10 Кт 60 (76, 71) по стоимости, указанной в документах поставщика. В этом случае одна и та же номенклатурная единица ТМЦ, поступившая в разное время, имеет разную себестоимость.

Для упрощения учета проводки по счету 10 «Материалы» формируются по учетным ценам. Это позволяет упростить процесс определения стоимости списания материальных ценностей. При этом методе в план бухсчетов вводятся дополнительные бухсчета 15 и 16. И отклонения фактической стоимости ТМЦ от учетной отражаются на активно-пассивном сч. 16.

Типовые проводки по сч. 10

Инструкция по применению плана бухсчетов приводит обширный перечень корреспондирующих субсчетов по учету движения ТМЦ. Типовые проводки по 10 счету в виде таблицы помогут разобраться в многообразии.

Списание материалов в 1С 8.3 — пошаговая инструкция

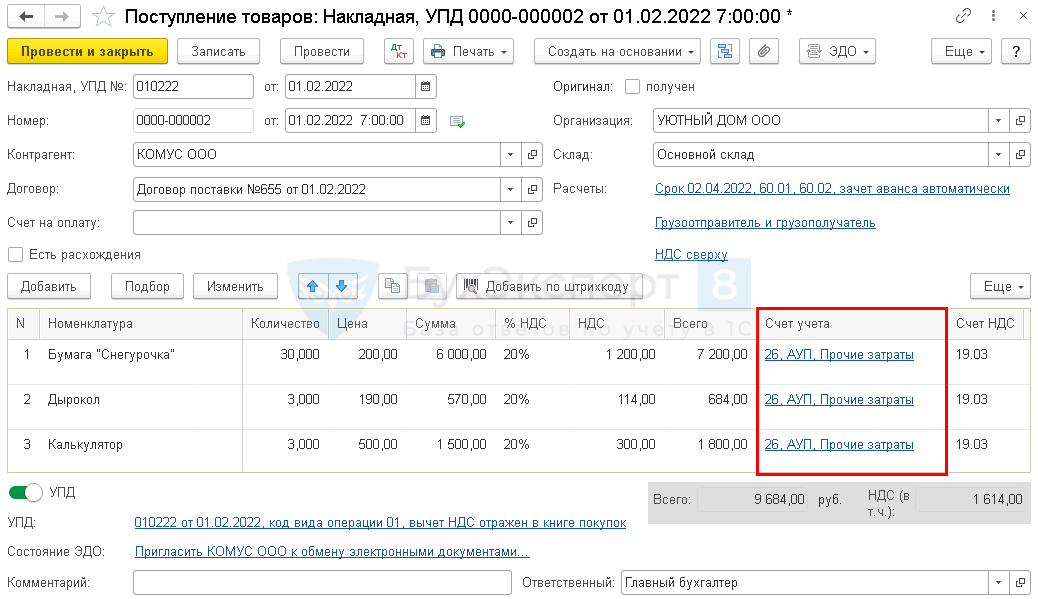

Рассмотрим списание материалов в 1С 8.3 на примере канцтоваров, относимых на общехозяйственные нужды.

- бумага «Снегурочка» — 30 шт.;

- дырокол — 3 шт.;

- калькулятор — 3 шт.

- способ списания материалов по средней себестоимости;

- затраты, которые должны включаться в стоимость управленческих запасов и малоценные ОС признаются расходом периода, в котором понесены.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание материалов на общехозяйственные нужды | |||||||

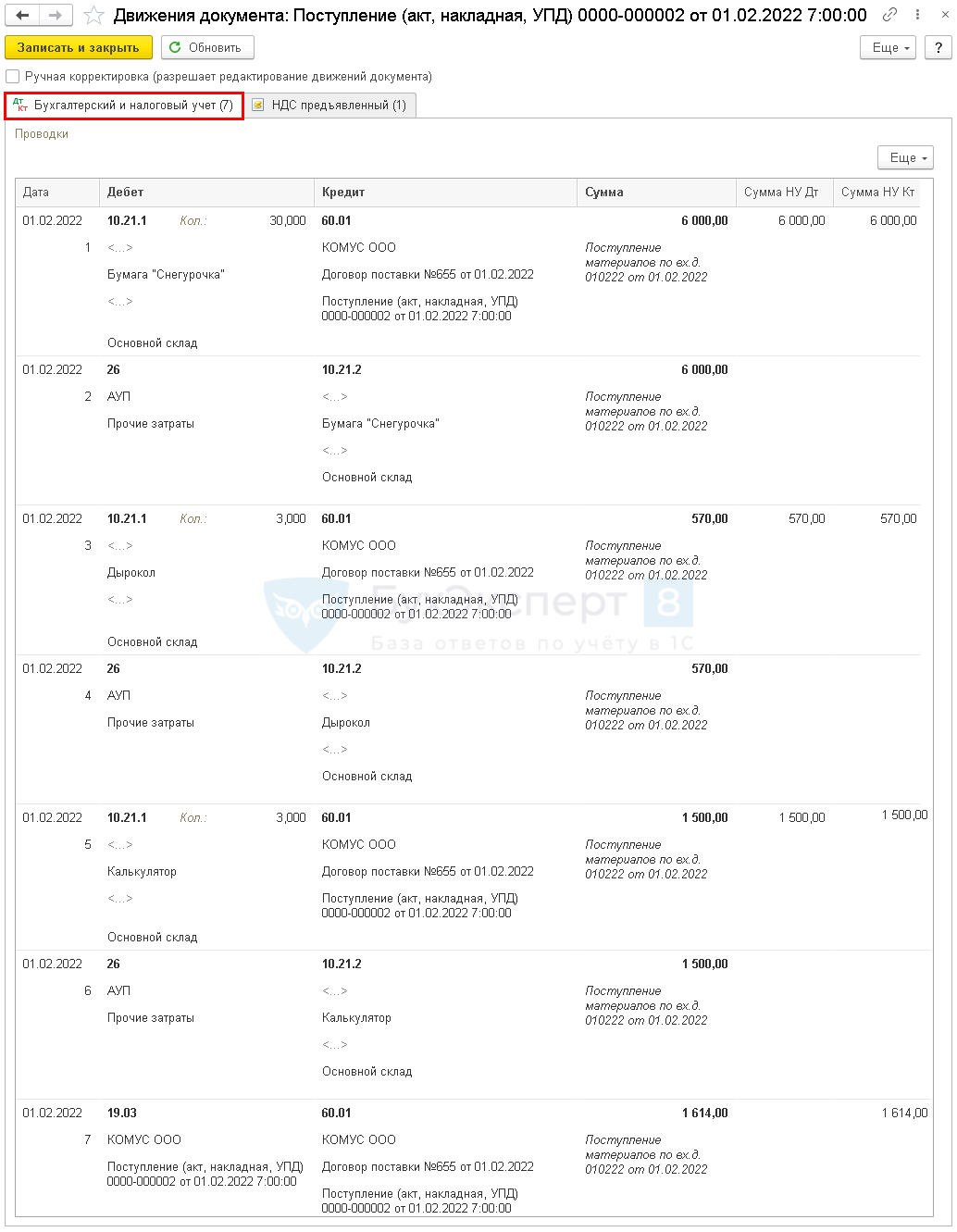

| 02 февраля | 10.21.1 | 60.01 | 8 070 | 8 070 | 8 070 | Принятие к учету материалов | Поступление (акт, накладная, УПД) — Товары (накладная, УПД) |

| 26 | 10.21.2 | 8 070 | Признание стоимости материалов в косвенных затратах в БУ | ||||

| 19.03 | 60.01 | 1 614 | 1 614 | Принятие к учету НДС | |||

| 10.21.2 | 10.21.1 | 2 100 | Списание стоимости материалов в БУ | Расход материалов — Использование материалов |

|||

| 26 | 10.21.1 | 2 100 | 2 100 | Признание стоимости материалов в НУ | |||

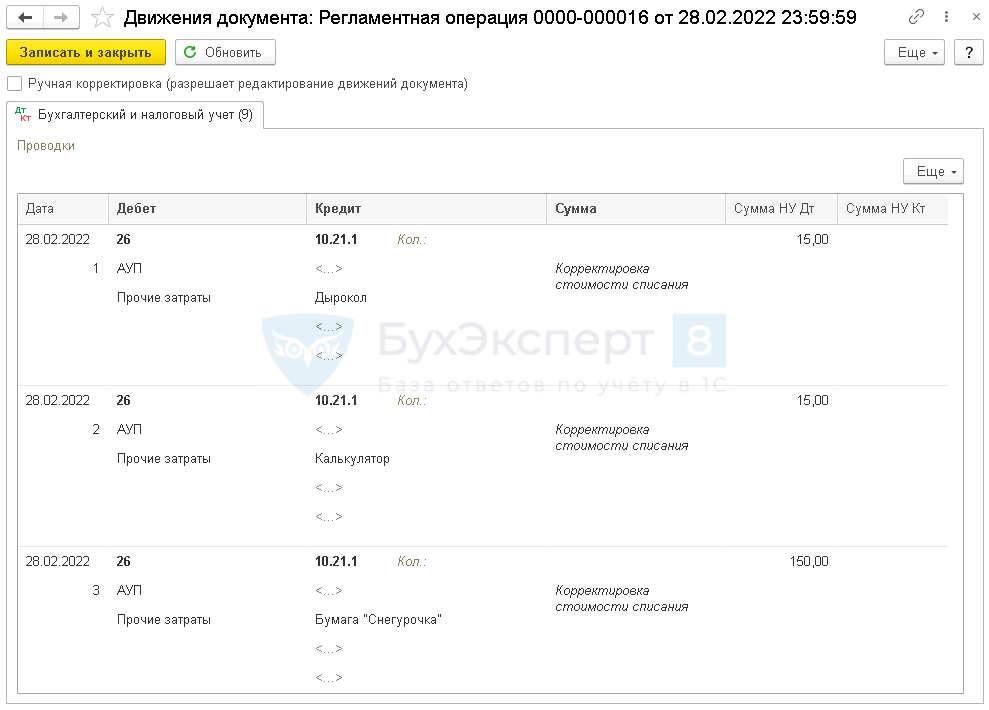

| Корректировка себестоимости списанных материалов до средневзвешенной себестоимости | |||||||

| 28 февраля | 26 | 10.21.1 | 180 | 180 | 180 | Корректировка себестоимости списанных материалов до средневзвешенной себестоимости | Закрытие месяца — Корректировка стоимости номенклатуры |

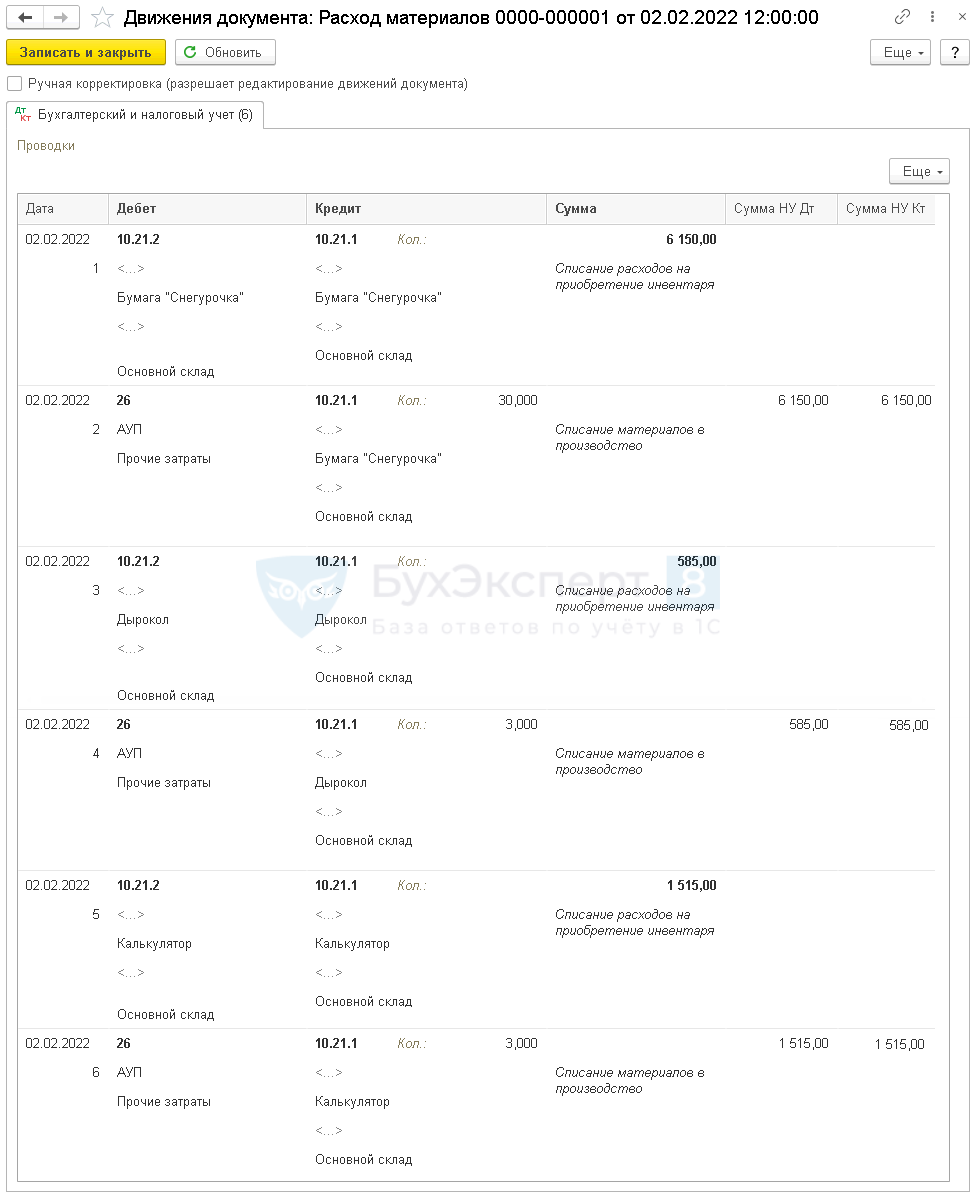

В 1С выбытие материалов осуществляется по скользящей себестоимости: для расчета берется стоимость материалов и их количество на момент их выбытия.

В конце месяца скользящая себестоимость корректируется до средневзвешенной: в расчет берутся остатки на начало месяца и все поступления за месяц.

Как списать канцтовары в 1С

По условиям примера управленческие запасы и ОС независимо от стоимости и срока службы Организация признает в расходах по БУ в периоде понесения. Это происходит автоматически в документе Поступление (накладная, УПД) при использовании Вида номенклатуры — Малоценное оборудование и запасы.

Проводки по документу

Документ формирует проводки:

- Дт 10.21.1 Кт 60.01 — канцтовары приняты к учету;

- Дт 26 Кт 10.21.2 — стоимость канцтоваров учтена в расходах в БУ методом По средней;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

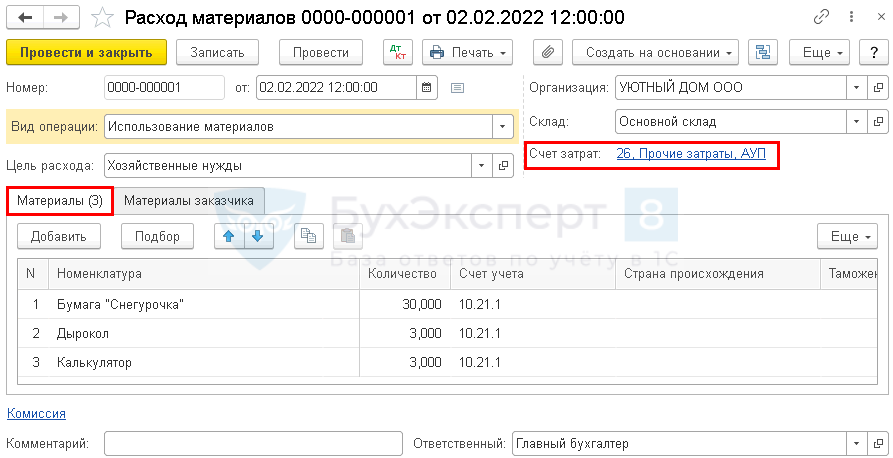

В момент фактической передачи оформите документ Расход материалов :

- в разделе Склад — Расход материалов (Требования-накладные) ;

- на основании документа Поступление (накладная, УПД) по кнопке Создать на основании .

- Вид операции — Использование материалов;

- Цель расхода — например, Хозяйственные нужды;

- Счет затрат и его аналитику для НУ (т. к. в БУ расходы уже учтены при поступлении) укажите тот же, что при поступлении канцтоваров.

Проводки по документу

Документ формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — списана стоимость объекта в БУ методом По средней;

- Дт 26 Кт 10.21.1 — списана стоимость объекта в НУ при выдаче со склада;

Корректировка себестоимости списанных материалов до средневзвешенной себестоимости

Корректировка себестоимости осуществляется автоматически при выполнении регламентной операции Корректировка стоимости номенклатуры в процедуре Закрытие месяца в разделе Операции —Закрытие месяца .

Корректировка скользящей до средневзвешенной себестоимости осуществляется только в тех случаях, когда по выбывшим МПЗ есть поступления в течения месяца после их выбытия.

Документ формирует проводку:

- Дт 26 Кт 10.21.1 — корректировка скользящей себестоимости до средневзвешенной себестоимости.

Списание запчастей — нюансы в 1С 8.3

На счете 10.05 «Запчасти» учитываются запчасти для ремонта, замены изношенных частей машин, оборудования.

Как списать запчасти в 1С 8.3? Аналогично тому, как списываются общехозяйственные материалы: документом Расход материалов .

В данном случае главное определить, на какие затраты списываются запасные части, и корректно заполнить данные по ссылке Счет затрат .

Например, если запчасти используются для текущего ремонта, то ссылку Счет затрат заполните следующим образом:

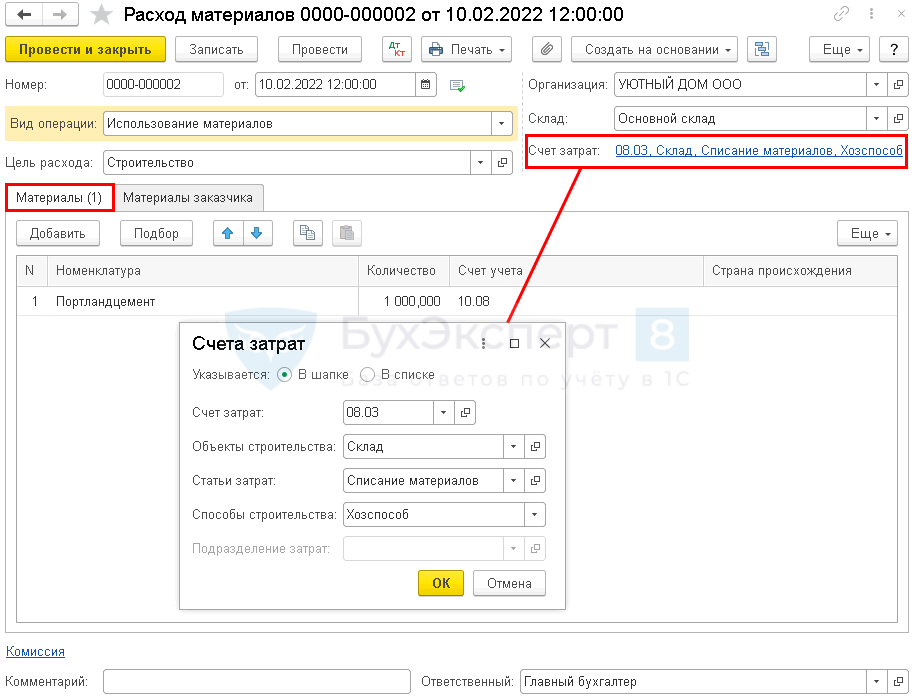

Списание материалов при строительстве

На счете 10.08 «Строительные материалы» учитываются материалы, используемые для строительных, монтажных и ремонтных работ, если организация не занимается строительством. В строительной организации такие материалы учитываются на счете 10.01 «Сырье и материалы».

Если приобретаются материалы, требующиеся для монтажа (установки) и используемые в составе устанавливаемого оборудования, то затраты на них учитываются также, как и затраты на оборудование: по Дт счета 07 «Оборудование к установке». Как правило, это оборудование, требующее крепления к несущим конструкциям зданий, например, к стене, полу. Если это просто строительство ОС, то материалы учитываются на субсчетах счета 10 «Материалы».

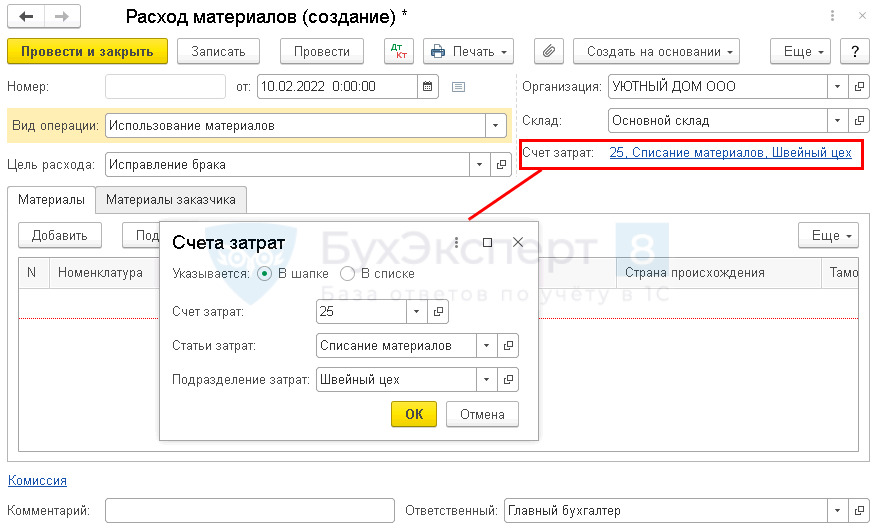

Для списания материалов при строительстве ОС используйте документ Расход материалов ( Склад — Расход материалов (Требования-накладные) ):

На вкладке Материалы укажите перечень материалов, используемых при строительстве.

По ссылке Счет затрат укажите:

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — Склад: объект строительства, на котором собираются все затраты по созданию ОС;

- Статья затрат — статья затрат Вид расходаМатериальные расходы;

- Способы строительства — Хозспособ, т. к. строительство выполняется собственными силами.

Заполнение субконто Способы строительства обязательно для корректного учета, т. к. на строительно-монтажные работы, выполненные хозспособом для собственного потребления, необходимо начислить НДС по окончании квартала (пп. 3 п. 1 ст. 146 НК РФ).

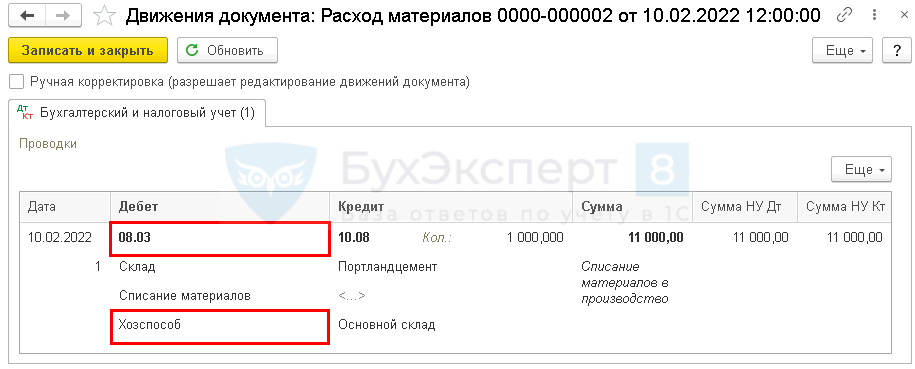

Проводки по документу

Документ формирует проводки

- Дт 08.03 Кт 10.08 – стоимость материалов учтена при формировании первоначальной стоимости ОС.

М-29 в 1С 8.3 — где находится, как оформить

В строительных организациях часто возникает вопрос по форме М-29 в 1С 8.3 — где находится, как оформить с помощью М-29 списание материалов в 1С 8.3?

Форма М-29 (Отчет о расходе материалов в строительстве) была утверждена утратившим в настоящее время силу Приказом ЦСУ СССР от 24.11.1982 N 613 и не является обязательной к применению. Кроме того, перечень реквизитов этой формы не соответствует требованиям к первичным документам, и она не может подтверждать расходы в НУ.

М-29 можно применять для внутреннего пользования, если это удобно, но в программе 1С 8.3 она отсутствует. При необходимости ее заполнения в программе, это можно сделать с помощью доработки конфигурации или внешней обработки (расширения).

Списание материалов в производство

Списать материалы в производство в 1С 8.3 можно несколькими способами:

- документом Расход материалов в разделе Производство — Расход материалов (Требования-накладные) ;

- документом Выпуск продукции ( Отчеты производства ) в разделе Производство — Отчеты производства за смену .

Расход материалов

Документ Расход материалов в 1С 8.3 используется, если материалы списываются общим количеством в производство, без разделения на определенный выпуск продукции.

- заготовки для подошвы — 2 000 шт.;

- ткань — 500 м².

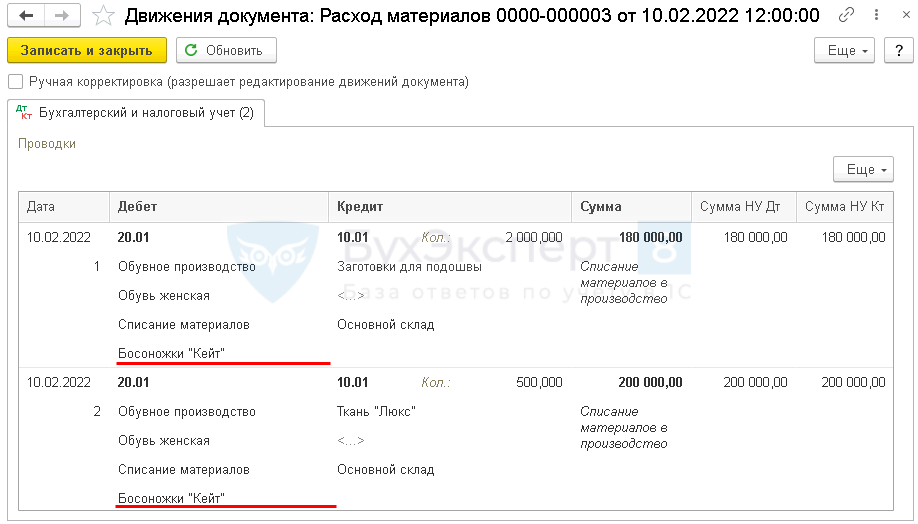

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание материалов в производство | |||||||

| 10 февраля | 20.01 | 10.01 | 380 000 | 380 000 | 380 000 | Списание материалов в производство | Расход материалов — Использование материалов |

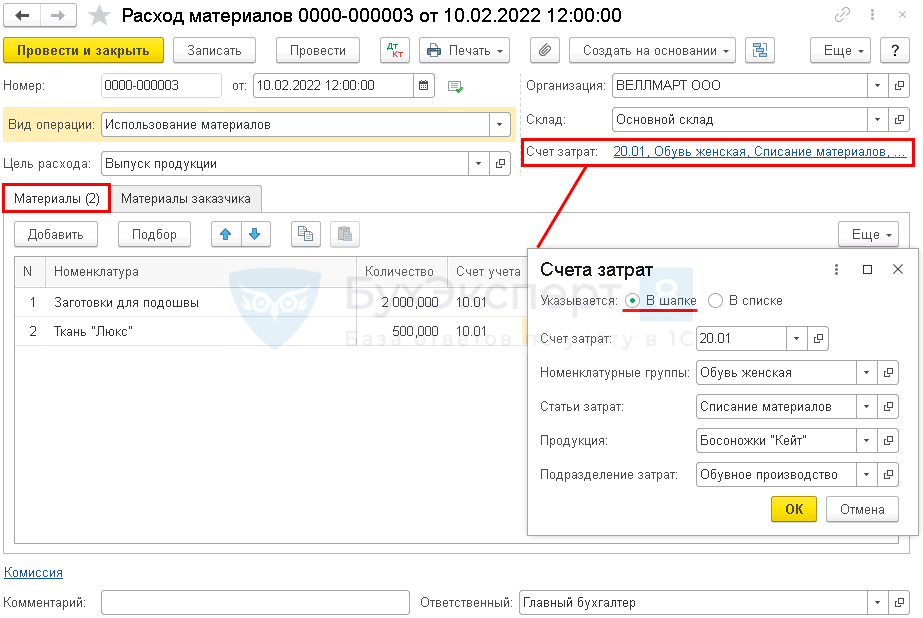

Оформите документ Расход материалов в разделе Склад — Расход материалов (Требования-накладные) .

Если используете субконто Продукция на счете 20.01, то установите переключатель Указывается — В шапке. Эту аналитику можно заполнить только по ссылке Счет затрат .

- на вкладке Материалы укажите данные об использованных материалах, их количестве, счете учета;

- по ссылке Счет затрат заполните:

- Счет затрат — 20.01 «Основное производство», т. е. счет, на котором учитываются прямые расходы, относящиеся к выпуску продукции;

- Номенклатурные группы — вид продукции, в нашем примере Обувь женская;

- Статьи затрат — статья затрат Вид расхода в НУ — Материальные расходы;

- Продукция — готовая продукция, на выпуск которой будут использованы материалы

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт 10.01 — стоимость материалов списана на производственные расходы по методу По средней.

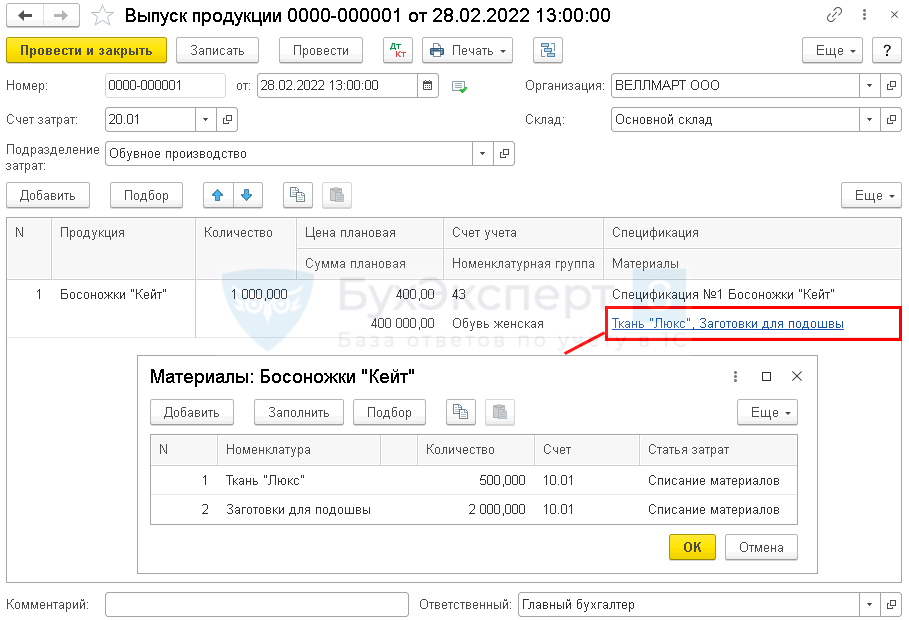

Выпуск продукции (Отчет производства)

Разберем нюансы списания материалов при выборе документа Выпуск продукции (Отчет производства) :

- заготовки для подошвы — 2 шт.;

- ткань — 0,5 м².

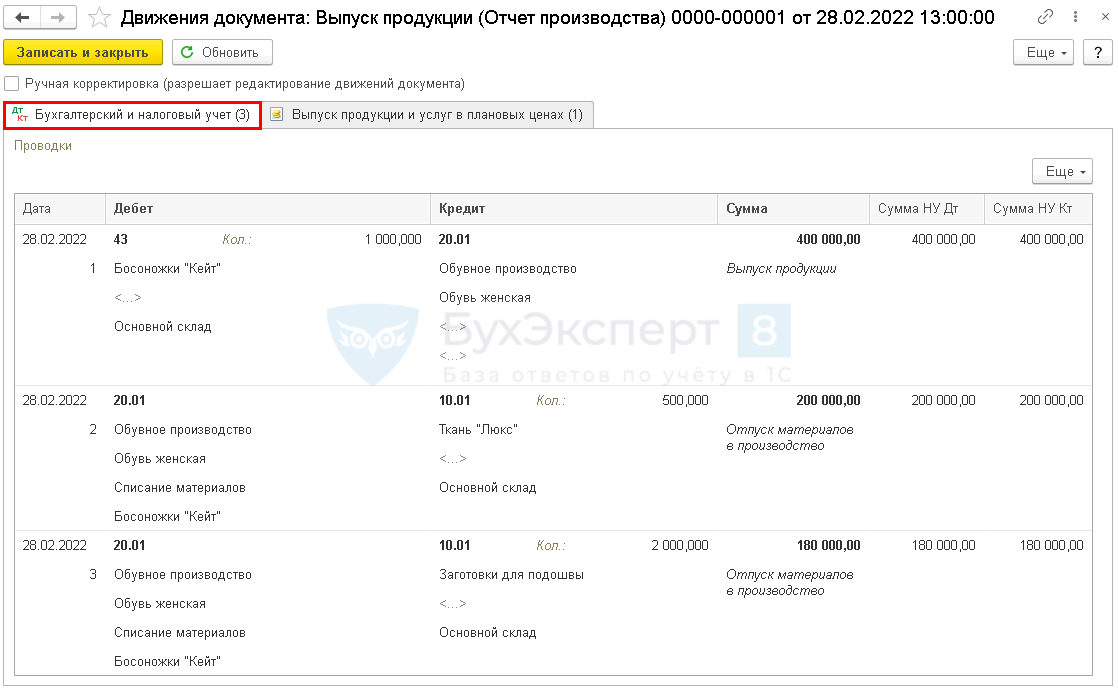

Дата Дебет Кредит Сумма БУ Сумма НУ Наименование операции Документы (отчеты) в 1С Дт Кт Производство готовой продукции 28 февраля 43 20.01 400 000 400 000 400 000 Выпуск готовой продукции по плановой стоимости Выпуск продукции (Отчет производства) 20.01 10.01 380 000 380 000 380 000 Списание материалов в производство В нашем случае списание оформляем непосредственно в момент выпуска продукции (выпуск ГП).

Выпуск ГП отразите документом Отчет производства за смену в разделе Производство — Отчеты производства за смену .

В документе укажите Счет затрат , на котором учитываются прямые расходы и наименование готовой продукции.

В этом документе списываемые материалы указываются по ссылке в графе Материалы . Если вы заполнили графу Спецификации , графа Материалы автоматически заполнится данными об использованных материалах, их количестве, счетах учета и статье затрат.

Проводки по документу

Документ формирует проводки:

- Дт 43 Кт 20.01 — оприходована продукция;

- Дт 20.01 Кт 10.01 — стоимость материалов списана на производственные расходы методом По средней.

Если в течение месяца после списания материалов будут еще их поступления на склад, то рассчитанная себестоимость при списании МПЗ в конце месяца скорректируется.

Списание малоценки в 1С 8.3

На текущий момент понятие «МБП» в законодательстве не используется, а такие активы учитываются согласно учетной политике:

- как основные средства;

- в качестве несущественных активов.

Рассмотрим, как списать МБП в 1С 8.3 Бухгалтерия на примере списания (передачи в эксплуатацию) хозяйственного инвентаря.

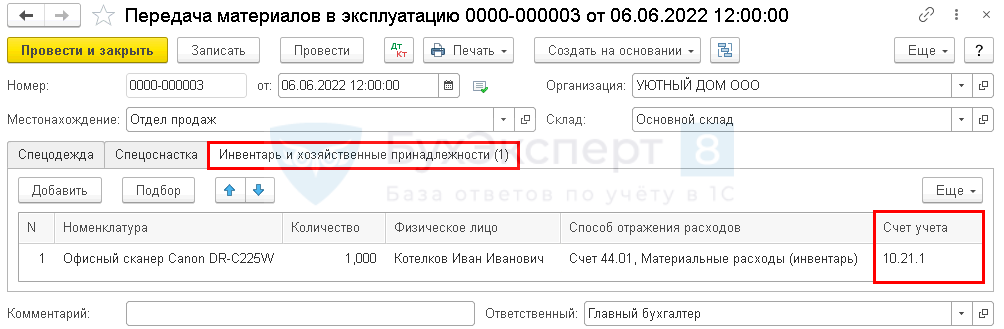

06 июня в подразделение Отдел продаж был передан хозяйственный инвентарь Офисный сканер Canon DR-C225W в количестве 1 шт. материально-ответственному лицу менеджеру Котелкову И. И.

Согласно учетной политике по БУ объекты стоимостью до 100 тыс. руб. сроком использования свыше 12 мес. относятся к несущественным активам. Затраты на их приобретение признаются расходами периода, в котором они понесены.

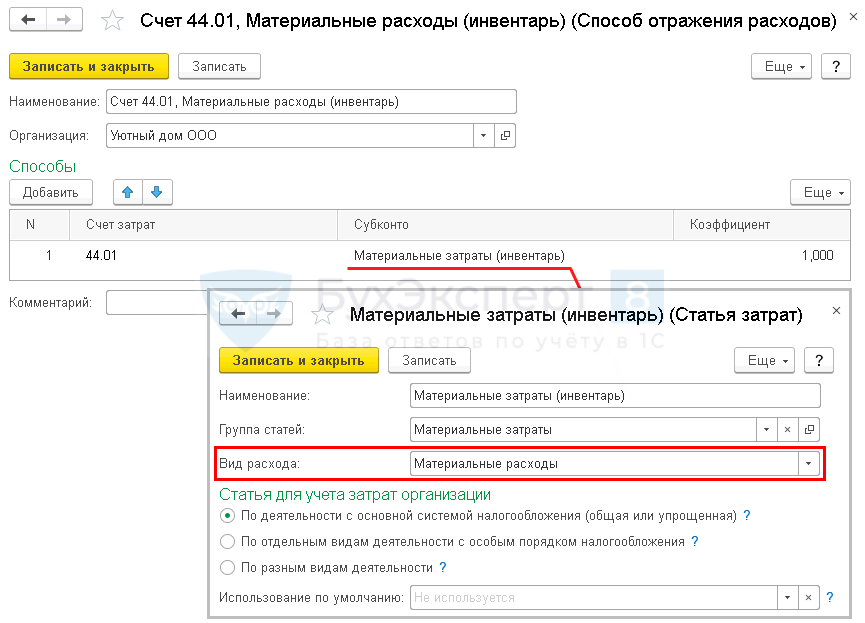

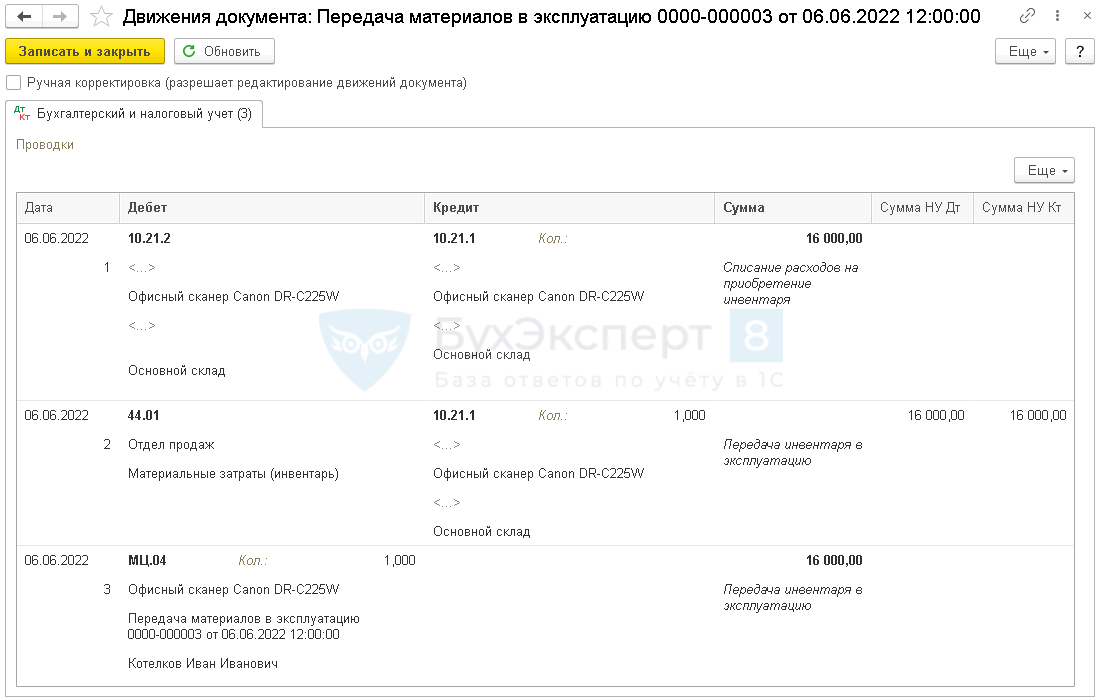

Дата Дебет Кредит Сумма БУ Сумма НУ Наименование операции Документы (отчеты) в 1С Дт Кт Списание (передача в эксплуатацию) хозяйственного инвентаря 06 июня 10.21.2 10.21.1 16 000 Списание стоимости малоценных объектов Передача материалов в эксплуатацию 44.01 10.21.1 16 000 16 000 Списание стоимости объекта в НУ МЦ.04 16 000 Отражение стоимости инвентаря в эксплуатации на забалансовом счете Передачу материалов на нужды организации, которые необходимо учитывать забалансом до их фактического списания, оформите документом Передача материалов в эксплуатацию (либо Расход материалов — Передача сотруднику ) в разделе Склад .

На вкладке Инвентарь и хозяйственные принадлежности укажите передаваемые в эксплуатацию материалы ( Вид номенклатуры — Малоценное оборудование и запасы), материально-ответственное лицо (МОЛ) за которым они закрепляются и способ учета затрат.

Проводки по документу

Документ формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — списана стоимость объекта в БУ;

- Дт 44.01 Кт 10.21.1 — списана стоимость объекта в НУ при выдаче со склада

- МЦ.04 — стоимость инвентаря в эксплуатации отражена за балансом.

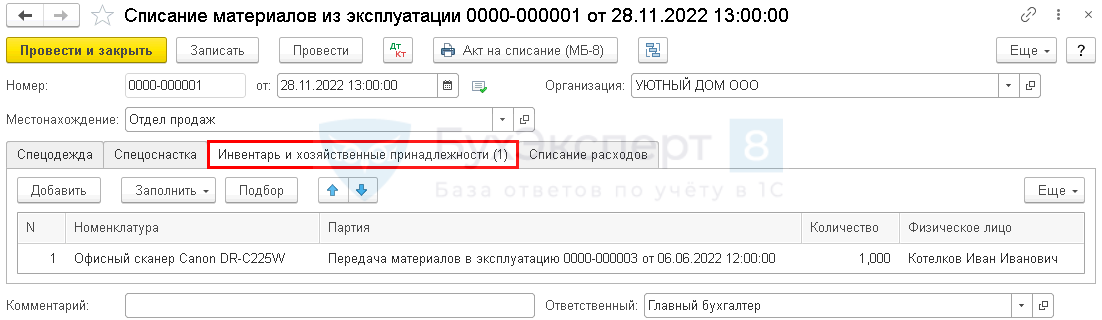

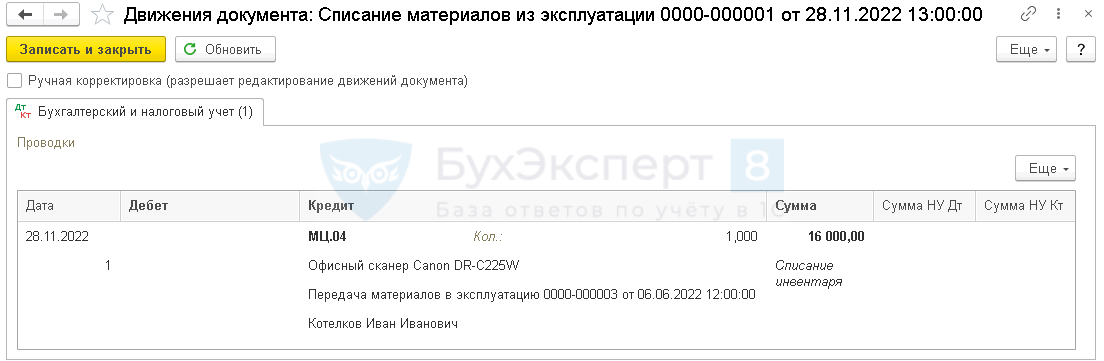

Списание материалов из эксплуатации в 1С 8.3

28 ноября офисный сканер Canon DR-C225W в количестве 1 шт. списан из отдела продаж.

Списание (передача в эксплуатацию) хозяйственного инвентаря

Списание инвентаря в эксплуатации с забалансового счета

Списание материала из эксплуатации оформите документом Списание материалов из эксплуатации (либо Списание товаров, материалов — Списание с сотрудника ) в разделе Склад .

В документе укажите на нужной вкладке списываемый материал, а также документ, по которому он был передан в эксплуатацию, и МОЛ.

Проводки по документу

Документ формирует проводку:

- Кт МЦ.04 — списание с забалансового учета стоимости инвентаря, переданного в эксплуатацию.

Мы рассмотрели списание материалов, ТМЦ, малоценки, запчастей, канцтоваров в 1С.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Путевой лист — один из документов, на основании которых производится.Учет ГСМ в 1С 8.3 Бухгалтерия — совокупность не очень.Пересортица в 1С 8.3 часто обнаруживается при инвентаризации не только.

(17 оценок, среднее: 4,88 из 5)

Счет 10 в бухучете: субсчета и проводки

Материальные затраты присутствуют в деятельности почти каждой организации. При этом необходимо правильно отражать в бухучете информацию о материалах. В статье приведены порядок учета активов, проводки и документы для оформления операций.

Иллюстрация: Вера Ревина/Клерк.ру

Счет 10 Материалы

Счет 10 «Материалы» представлен в разделе 2 плана счетов бухгалтерского учета, утвержденного приказом Минфина от 31.10.2000 № 94н.

Его используют в работе, чтобы систематизировать информацию о наличии и движении материалов, сырья, ГСМ, запчастей, инвентаря и хозяйственных принадлежностей.

В учете материалы отражают по фактической стоимости их приобретения, изготовления или же по учетным ценам.

Если организация производит сельскохозяйственную продукцию, то она учитывается на счете 10 по плановой себестоимости в течение отчетного года. После составления годовой калькуляции плановая стоимость материалов пересчитывается до фактической.

Если материалы отражаются по учетным ценам, то разница между стоимостью в такой оценке и фактической себестоимостью фиксируется на счете 16 «Отклонения в стоимости материалов».

Узнайте, как правильно вести бухгалтерский учет в строительных компаниях. И применять в этой сфере новые ФСБУ. Пройдите курс повышения квалификации по учету в строительстве, получите официальный диплом и станете профи в строительной сфере. Смотреть бесплатный урок из курса.

Счет 10: субсчета

Для ведения аналитического учета материалов планом счетов предусмотрено 11 субсчетов.

Субсчет 10.1 «Сырье и материалы» существует для учета остатков и движений основных материалов, которые входят в состав продукции, образуют ее основу или являются составляющими для ее производства.

Также на данном счете отражают вспомогательные материалы, используемые в основном производстве, для хозяйственных нужд или технических целей и сельхозпродукцию, заготовленную с целью переработки.

Субсчет 10.2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» используется для отражения информации о полуфабрикатах и готовых изделиях, которые приобретают для комплектования выпускаемой продукции, но при этом требуют затрат на их обработку и сборку.

К примеру, у подрядных организаций к таким активам относят строительные конструкции и детали.

Предприятия, занятые НИОКР, в качестве таких комплектующих могут учитывать специальное оборудование, приспособления и приборы, приобретаемые для проведения работ.

Наличие и движение нефтепродуктов и ГСМ учитывается на счете 10.3 «Топливо». Как правило, это ТМЦ, которые используют для заправки и ремонта транспортных средств, выработки энергии и отопления, а также технологических нужд производственного процесса.

Также субсчет можно применять для отражения отходов производства и вторичных ТМЦ, используемых в качестве твердого топлива.

На субсчете 10.4 «Тара и тарные материалы» фиксируют все виды тарных материалов, а также деталей для изготовления и ремонта тары. Например, к ним относятся детали для сборки ящика, обручное железо, бочковая клепка.

При этом счет 10-4 не используется для отражения тары, применяемой в качестве хозяйственного инвентаря.

Торговые организации для учета тары под товарами и порожней тары применяют счет 41 «Товары», а не счет учета 10.

Для учета запчастей, используемых для ремонтов, замены изношенных частей транспортных средств и оборудования предусмотрен субсчет 10.5 «Запасные части». Здесь также отражается наличие и движение автомобильных шин в запасе и обороте, двигателей, оборудования, узлов, агрегатов, создаваемых во вспомогательных подразделениях организации.

Если же автомобильные шины находятся на колесах или в запасе транспортного средства, то их необходимо включать в первоначальную стоимость автомобиля.

Субсчет 10.6 «Прочие материалы» предназначен для учета отходов производства, не подлежащего исправлению брака, ТМЦ от разбора основных средств, которые не могут быть использованы в производстве. К ним относятся обрезки, стружка, обрубки, металлолом, изношенные шины, утильная резина и другие.

Субсчет 10.7 «Материалы, переданные в переработку на сторону» предусмотрен для отражения информации о движении таких активов.

При этом их стоимость в дальнейшем включается в состав затрат на производство полученной из них продукции. В связи с этим расходы на их переработку отражаются по дебету затратных счетов.

Субсчет 10.8 «Строительные материалы» применяют организации-застройщики. На таком счете учитывают ТМЦ, используемые для стройки, монтажных работ, изготовления строительных деталей, возведения и отделки конструкций, частей зданий и сооружений. Также это материалы, необходимые для других нужд в строительстве, например, взрывчатые вещества.

Субсчет 10.9 «Инвентарь и хозяйственные принадлежности» предназначен для учета инструментов, инвентаря и иных средств труда, в том числе дрелей, домкратов и других.

На субсчете 10.10 «Специальная оснастка и специальная одежда в эксплуатации» отражают данные об остатках, поступление и движение специальных приспособлений, оборудования и спецодежды, находящейся на складах. К примеру, спецодежды до выдачи в эксплуатацию.

Субсчет же 10.11 «Специальная оснастка и специальная одежда в эксплуатации», напротив, используется для учета таких активов, когда их уже применяют в производстве и в управленческих нуждах. Это спецодежда и спецоснастка, выданная работникам.

По кредиту счета отражается погашение стоимости специнвентаря в корреспонденции с дебетом счетов учета затрат, а списание остаточной стоимости таких объектов при досрочном выбытии — в корреспонденции с дебетом счета прочих доходов и расходов.

Счет 10: проводки

В бухгалтерском учете производят записи о поступлении материалов и их выбытии по разным причинам.

Порядок оприходования материалов зависит от способа их приобретения.

Если материалы приобретают за плату, ТМЦ учитываются по фактической себестоимости. В нее включают стоимость по договору, затраты на их заготовку и доставку до места использования, расходы на доработку, сортировку и расфасовку, вознаграждение агенту и другие. СМП вправе учитывать материалы по договорной стоимости.

Материалы, приобретенные за плату, отражаются по фактической себестоимости, которая формируется исходя из справедливой стоимости.

Доходы в виде стоимости безвозмездно полученного имущества в учете признают по мере их возникновения. Они зачисляются на счет прибылей и убытков.

Справедливая стоимость также применяется для оценки запасов, которые получены в качестве вклада в уставный капитал. Формально организация должна определить ее как стоимость переданных активов.

Однако справедливую оценку можно и рассчитать с учетом мнения независимого эксперта. В таком случае стоимость имущества не может быть выше экспертной оценки.

Если организация изготавливает материалы собственными силами, то в их себестоимость входят фактические производственные затраты.

По сути такая стоимость включает те же элементы, что и готовая продукция, а именно: материальные затраты, расходы на оплату труда, отчисления на социальные нужды, амортизацию и прочие расходы.

Когда ТМЦ получены в результате ликвидации основного средства, то они приходуются по наименьшей из величин: стоимости аналогичных запасов или стоимости демонтируемого активы и расходов на извлечение материалов (п. 16 ФСБУ 5/2019).

Поступление материалов в организацию отражается бухгалтерской записью по дебету счета 10 и кредиту расчетных счетов.

Как списать материалы в 1С 8.3 с 10 счета — инструкция по шагам

В данной статье мы подробно рассмотрим пошаговую инструкцию, как правильно вести учет и списание материалов в 1С 8.3 со счета 10. Выбор документа для учета материалов зависит от цели этого списания:

- Для того чтобы передать как свои, так и давальческие материалы в производство или эксплуатацию, необходимо воспользоваться документом «Требование-накладная». Примеры таких ТМЦ — канцтовары, автозапчасти, различные МБП, материалы для строительство и т.д.

- В том случае, когда нужно списать материалы, пришедшие в негодность, либо фактически отсутствующие, но числящиеся в программе, нужно использовать документ «Списание товаров».

Требование-накладная

Списание материалов в производство

В меню «Производство» выберите пункт «Требования-накладные».

Создайте новый документ и в его шапке документа укажите склад или подразделение (в зависимости от настроек). В случае, когда вам необходимо отразить какую-либо типовую операцию по производству, установите флаг «Счета затрат на вкладке «Материалы». После этого в табличной части материалов появятся дополнительные колонки, которые нужно будет заполнить:

- Счет затрат. По значению в данной колонке производится учет расходов по списанию.

- Подразделение. Укажите то подразделение, на которое эти затраты будут списываться.

- Статья затрат.

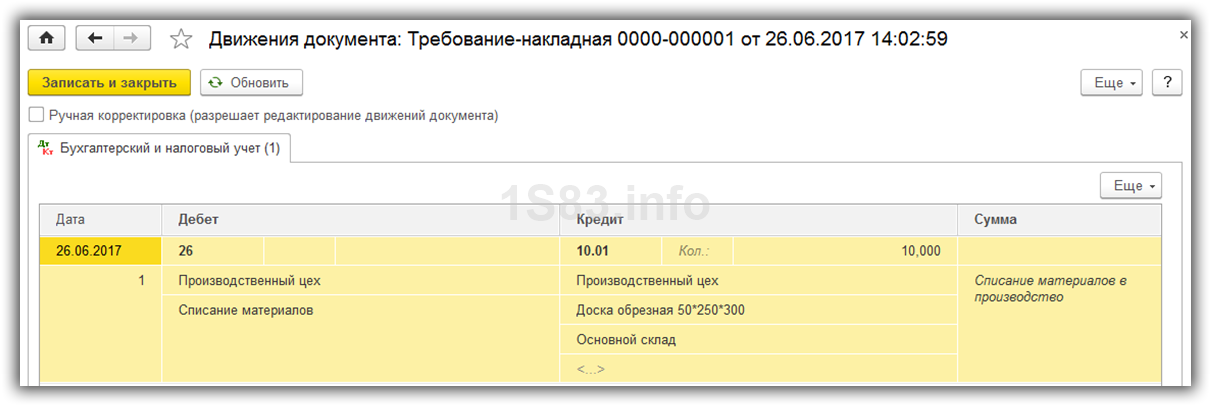

В табличной части на вкладке материалы перечислите все те, которые нужно списать с указанием их количества. Списываемые материалы должны быть в наличии на счете 10.

После того, как вы заполнили документ, проведите его. Вследствие этого сформировалась проводка, списывающая материалы в производство по указанным нами в табличной части счетам:

- Дт 26 – Кт 10.01.

Печатные формы данного документа расположены в меню «Печать» в верней его части.

Получите понятные самоучители по 1С бесплатно:

Списание материалов канцтоваров в 1С 8.3 рассмотрено в этом видео:

Списание давальческих материалов

Для отражения списания материалов заказчика по давальческой схеме в 1С перейдите на соответствующую вкладку данного документа. На ней укажите заказчика, и добавить нужные номенклатурные позиции с указанием их количества в табличную часть. Счета учета и передачи заполнятся автоматически (003.01 и 003.02).

Проведем документ и откроем его движения. Обратите внимание, что в НУ (по налогу на прибыль) данная операция не учитывается в связи с тем, что она не оказывает влияния на признание доходов и расходов.

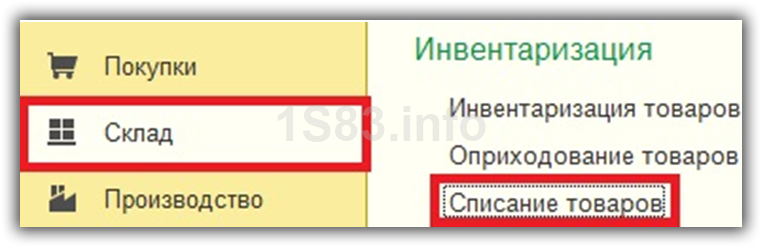

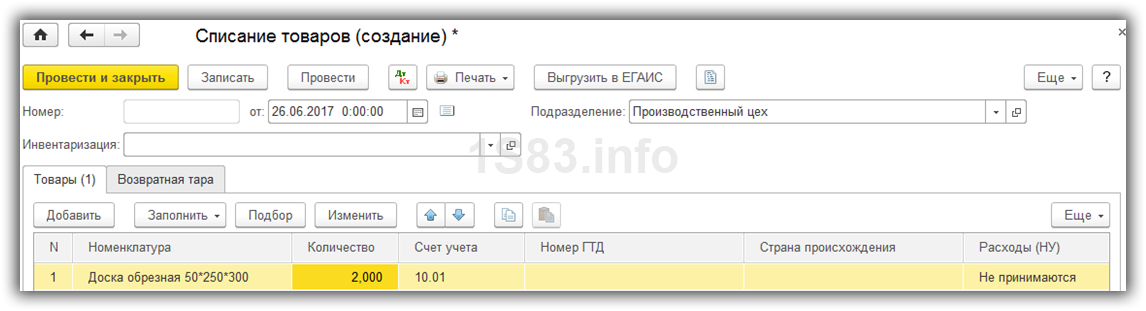

Документ «Списание товаров»

Данный документ создается из меню «Склад» — «Списание товаров».

Заполните шапку документа, указав подразделение или склад, на котором числятся списываемые товары. Когда списание происходит при обнаружении недостачи по результатам инвентаризации, ссылку на нее так же необходимо указать в шапке документа. Если же списываются товары, которые пришли в негодность, в данном поле ничего указывать не нужно.

Табличная часть заполняется вручную. Если указана инвентаризация, то добавить товары можно из нее автоматически с помощью кнопки «Заполнить».

В отличие от предыдущего документа, движение сформировалось по счету 94 – «Недостачи и потери от порчи ценностей».

Списание испорченных ТМЦ и оприходование излишков рассмотрено в данном видео:

На основании данного документа из меню печать можно сформировать акт списания товаров и ТОРГ-16.