Системы налогообложения: что это такое, какие они есть и как между ними выбрать

ОСНО, УСН, ЕСХН, ПСН, НПД и АУСН. Разбираемся, какие налоги при них платят, как и кто может их использовать.

Иллюстрация: KamranAydinov / Freepik / Annie для Skillbox Media

Статью помогла подготовить

Мария Буянова

На старте все компании и предприниматели должны выбрать систему налогообложения, в соответствии с которой будут платить налоги и страховые взносы. От этого выбора зависит количество и размер платежей, их периодичность, а также то, как часто придётся взаимодействовать с налоговой.

Поэтому в самом начале важно разобраться, какие налоговые режимы подойдут компании или предпринимателю и какой будет самым выгодным для них.

Статья будет полезна не только предпринимателям и руководителям, но и начинающим бухгалтерам.

-

и какие системы действуют в России

- В чём особенности систем ОСНО, УСН, ЕСХН, ПСН, НПД и АУСН платят все компании и предприниматели независимо от налогового режима систему налогообложения

Что такое система налогообложения и какие есть системы

Система налогообложения (или режим налогообложения) — это правила начисления обязательных платежей, которые государство взимает с бизнеса.

Системы налогообложения состоят из таких элементов:

- Налогоплательщик — тот, кто платит налог за свой счёт: юридическое или физическое лицо, включая ИП.

- Объект налогообложения — имущество, факт хозяйственной жизни (например, продажа имущества), доход.

- Налоговая база — сумма, с которой платят налог. Например, прибыль или кадастровая стоимость недвижимости.

- Налоговая ставка — процент от налоговой базы, который нужно уплатить.

- Налоговый период — период, в конце которого определяется налоговая база и исчисляется сумма налога. Эту сумму нужно задекларировать и перечислить в бюджет. Налоговым периодом может быть месяц, квартал или год.

- Отчётный период — период, в который формируется часть налоговой базы и наступает обязанность платить авансовый платеж, а также — по некоторым налогам — подавать налоговый расчёт.

- Порядок исчисления налога — по какому принципу рассчитывают налог.

- Сроки уплаты — период, в который нужно уплатить налог.

- Налоговые льготы — любая законная возможность не платить налог (взносы) или уменьшить их размер. Например, пониженные налоговые ставки, вычеты, освобождение от уплаты налога или конкретных операций и прочие преимущества для налогоплательщиков. Этот элемент есть не во всех системах налогообложения.

В сентябре 2022 года в России действует шесть систем налогообложения:

- общая система налогообложения — ОСНО;

- упрощённая система налогообложения — УСН;

- единый сельскохозяйственный налог — ЕСХН;

- патентная система налогообложения — ПСН;

- налог на профессиональный доход — НПД;

- автоматическая система налогообложения — АУСН.

Компании могут работать только на четырёх режимах: ОСНО, УСН, ЕСХН и АУСН. ИП могут работать на всех шести. Физические лица без оформления ИП могут применять только НПД.

Примечания

НПД — экспериментальный налоговый режим. Действует на территории России до 31 декабря 2028 года.

АУСН — экспериментальный налоговый режим. Действует с 1 июля 2022 года в Москве, Московской и Калужской областях, Республике Татарстан. Эксперимент продлится до 31 декабря 2027 года. Если всё пройдёт успешно, система заработает по всей стране.

В следующих разделах подробнее разберём характеристики каждой системы налогообложения.

ОСНО: общая система налогообложения

ОСНО — универсальная система, которую могут использовать все предприниматели и компании без ограничений. Общий режим устанавливают для всех компаний и ИП автоматически, если они не выбрали иной.

Налогоплательщики. Юридические лица или индивидуальные предприниматели.

Какие налоги платят. Основные налоги на ОСНО — НДС, налог на прибыль для юридических лиц, налог на доход физических лиц для ИП и поимущественные налоги.

10% — при реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров;

20% — во всех остальных случаях.

10% — при реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров;

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на ОСНО и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Платят ли при УСН налог на имущество? Согласно НК РФ, компании и ИП на УСН не должны платить налог на имущество. Исключение — недвижимость, которая находится в собственности и используется в предпринимательской деятельности, имеющая кадастровую стоимость. Если организация или ИП должны платить налог на имущество, то делать это надо в том же порядке, что и при ОСНО.

ЕСХН: единый сельскохозяйственный налог

ЕСХН — специальный налоговый режим для производителей сельскохозяйственной продукции.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения:

- Общее ограничение — сельскохозяйственная деятельность приносит не менее 70% от общего дохода компании или ИП.

- Ограничение для рыбохозяйственных компаний и ИП — количество сотрудников не больше 300 человек.

Какие налоги платят и в какие сроки. На ЕСХН платят единый сельскохозяйственный налог — 6% от доходов, уменьшенных на величину расходов .

Авансовый платёж по единому налогу ЕСХН платят раз в полугодие, до 25 июля. Годовой налог компании и ИП платят до 31 марта.

Кроме единого налога, с 2019 года на ЕСХН нужно платить НДС. Общие принципы его начисления и уплаты такие же, как на ОСНО. При этом компании и ИП могут освободиться от уплаты НДС, если их доходы за предыдущий год не превысили 60 млн рублей.

ПСН: патентная система налогообложения

ПСН — налоговый режим, при котором предприниматель приобретает патент — право на ведение определённого вида деятельности.

Предприниматель платит фиксированную сумму, исходя из срока действия патента. Размер этой суммы не связан с предполагаемым или фактически полученным доходом. Патент можно приобрести на ограниченный срок — от месяца до года.

Налогоплательщики. Индивидуальные предприниматели, которые подходят под установленные ограничения и которые подали заявление на патент.

Лимиты и ограничения:

- количество сотрудников — не более 15 человек;

- годовой доход — не более 60 млн рублей;

- ИП занимается определённым видом деятельности — полный перечень видов деятельности, по которым можно применять ПСН в регионе налогоплательщика, приведён в законе о применении патентной системы налогообложения субъектов РФ.

Какие налоги платят и в какие сроки. На ПСН предприниматели платят только стоимость патента. Он заменяет НДФЛ, НДС по внутренним операциям и налог на имущество по недвижимости, которая используется в облагаемой патентом деятельности.

Размер патента определяет законодательство региона налогоплательщика.

Срок оплаты зависит от срока действия патента:

- Если патент приобрели на срок до полугода — его оплачивают одним платежом до того, как закончится действие патента.

- Если патент приобрели на срок от полугода — его оплачивают двумя платежами. Первый — 1/3 стоимости, в течение первых трёх месяцев с начала действия патента. Второй — оставшаяся сумма, не позднее срока окончания действия патента.

НПД: налог на профессиональный доход

НПД — специальный налоговый режим для самозанятых. На НПД не ведут отчётность, а всё взаимодействие с налоговой ведётся через приложение «Мой налог».

Налогоплательщики. Индивидуальные предприниматели и физ. лица без оформления ИП, которые подходят под установленные ограничения.

Лимиты и ограничения:

- нет сотрудников, которые работают по трудовому договору;

- годовой доход — не более 2,4 млн рублей.

Также при применении НПД запрещены некоторые виды деятельности — например, добыча и реализация полезных ископаемых, перепродажа товаров. Полный перечень таких видов деятельности приведён в статье 4 №422-ФЗ.

Какие налоги платят и в какие сроки. На этом режиме платят один налог на профессиональный доход. Ставки НПД:

- 4% — если доход получен от физических лиц;

- 6% — если доход получен от юридических лиц.

НПД оплачивают ежемесячно, не позднее 25 числа месяца, следующего за отчётным.

ИП на НПД не платят НДФЛ и НДС по внутренним операциям.

АУСН: автоматическая система налогообложения

Как мы говорили выше, АУСН — экспериментальный налоговый режим для малого бизнеса. До 31 декабря 2027 года он действует только в Москве и Московской области, Республике Татарстан и Калужской области.

Подробнее об АУСН писали в этой статье Skillbox Media.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения:

- количество сотрудников — не более 5 человек;

- годовой доход — не более 60 млн рублей;

- зарплата сотрудников — не более 5 млн рублей на человека в год;

- остаточная стоимость основных средств компаний — не более 150 млн рублей;

- доля участия других организаций в уставном капитале компании — не более 25%;

- зарплату выдают только в безналичной форме;

- расчётный счёт открыт в уполномоченном банке ;

- нет филиалов и обособленных подразделений;

- налогоплательщик не применяет другие специальные налоговые режимы.

Также на АУСН запрещены некоторые виды деятельности. Например, этот режим не могут применять нотариусы, ломбарды, страховщики, банки, небанковские кредитные компании. Полный перечень требований можно посмотреть в статье 3 №17-ФЗ.

Какие налоги платят и в какие сроки. На АУСН платят общий налог. Так же как и при УСН, ставка налога зависит от выбранного объекта налогообложения — «Доходы» или «Доходы минус расходы».

Ставка по объекту «Доходы» — 8%, по объекту «Доходы минус расходы» — 20%.

Налоги на АУСН уплачивают ежемесячно. Делать это можно автоматически. Сумму налога рассчитывает налоговая — сведения обо всех операциях она получает от уполномоченного банка и через онлайн-кассу.

Если доход получен без кассы и не на расчётный счёт, нужно самостоятельно уведомить ФНС о поступлении средств — не позднее 5-го числа месяца, следующего за отчётным.

Налоги за сотрудников и страховые взносы: какие бывают и кто платит

Компании и индивидуальные предприниматели, у которых есть сотрудники, обязаны удерживать НДФЛ со всех доходов, которые им выплачивают. Кроме того, за всех сотрудников работодатели должны перечислять страховые взносы.

НДФЛ за сотрудников. Налоговая база для подоходного налога — сумма дохода работника за месяц.

Работодатель удерживает налог из доходов работника (который является налогоплательщиком) и уплачивает его в бюджет. Срок уплаты — не позднее рабочего дня, который следует за днём выплаты дохода.

- 30% — в случае выплат налоговым нерезидентам РФ;

- 15% — с дохода, который с начала года превысил 5 млн рублей;

- 13% — во всех остальных случаях.

Страховые взносы. Их платят все компании и индивидуальные предприниматели. Компании платят взносы за работников, а ИП — за работников и за себя.

Страховые взносы бывают двух видов:

- взносы за себя — фиксированные и дополнительные;

- взносы за своих сотрудников.

Взносы за себя платят все ИП. Исключение — ИП на НПД.

В фиксированные взносы входят взносы на обязательное пенсионное (ОПС) и обязательное медицинское страхование (ОМС). Размер взносов один для всех, его устанавливает государство. Актуальные суммы приведены в статье 430 НК РФ. При АУСН тариф устанавливает статья 18 №17-ФЗ от 25.02.2022.

Дополнительные страховые взносы на ОПС платят в случае, если доход ИП превысил 300 тысяч рублей за год. Ставка — 1% от суммы превышения.

Срок уплаты фиксированных взносов за 2022 год — не позже 9 января 2023 года. Дополнительных — не позже 3 июля 2023 года.

К страховым взносам за сотрудников относятся: ОМС, ОПС, взносы на страхование от временной нетрудоспособности и в связи с материнством и взносы на травматизм. Тарифы страховых взносов на сотрудников устанавливает закон .

Страховые взносы за сотрудников платят ежемесячно, не позднее 15 числа месяца, следующего за периодом выплаты дохода сотруднику.

Как выбрать систему налогообложения

В предыдущих разделах мы рассмотрели основные особенности всех систем налогообложения, которые может применять бизнес на территории РФ.

Выбор системы налогообложения зависит от ряда факторов:

- вида налогоплательщика;

- вида деятельности бизнеса;

- суммы дохода;

- количества сотрудников.

Вид налогоплательщика. Как мы уже говорили выше, компании могут работать только на ОСНО, УСН, ЕСХН и АУСН. ИП могут работать на любом из шести налоговых режимов. Физические лица без оформления ИП могут применять только НПД.

Вид деятельности бизнеса. На ОСНО может работать бизнес с любым видом деятельности, если тот не запрещён на территории РФ. Виды деятельности для остальных режимов регулирует закон.

Сумма дохода. Ограничений по доходу нет только на ОСНО и ЕСХН. Максимально допустимый размер дохода — на УСН: 219,2 млн рублей в год. Минимально допустимый — на НПД: 2,4 млн рублей в год. На АУСН и ПСН верхняя граница годового дохода — 60 млн рублей.

Количество сотрудников. Как и в предыдущем пункте, ограничений по количеству сотрудников нет только на ОСНО и частично на ЕСХН. Максимальное количество сотрудников на УСН — 130 человек, на ПСН — 15 человек, на АУСН — 5. При НПД самозанятые и ИП работают без сотрудников.

Как поменять систему налогообложения? Всем компаниям и ИП при регистрации автоматически устанавливают общую систему налогообложения. Чтобы поменять её на спецрежим, если ИП и компания подходят под требования этого режима, уведомляют налоговую. Сделать это нужно одновременно с подачей документов о регистрации бизнеса или не позже 30 дней после этого.

Сменить налоговый режим через 30 дней после регистрации тоже можно, но придётся ждать конца года. Подать уведомление о переходе на выбранный режим в налоговую нужно до 31 декабря текущего года. В этом случае бизнес начнёт работать на новом режиме с 1 января следующего года.

Главное

- Система налогообложения — правила начисления обязательных платежей, которые платит государству бизнес: юридические лица, индивидуальные предприниматели и физические лица без оформления ИП.

- В 2022 году в РФ действует шесть систем: ОСНО, УСН, ЕСХН, ПСН, НПД и АУСН.

- ОСНО — единственный налоговой режим, у которого нет никаких ограничений. Он назначается всем компаниям и ИП автоматически при их регистрации. Лучше всего он подходит крупным компаниям или бизнесу, который много сотрудничает с другими компаниями на ОСНО.

- УСН, ЕСХН, ПСН, НПД, АУСН — специальные режимы с рядом ограничений: по виду налогоплательщика, виду деятельности, доходу, количеству сотрудников.

- Плюс специальных режимов — они предусматривают меньшее налоговое бремя, чем на ОСНО, а также упрощённое ведение учёта и меньшее количество отчётности.

- УСН больше подходит малому и среднему бизнесу. ЕСХН — только производителям сельхозпродукции. ПСН — тем, кто вместо налогов хочет платить только фиксированный взнос за право вести определённую деятельность. НПД — самозанятым и ИП без сотрудников. АУСН — малому бизнесу, который хочет уплачивать налоги автоматически.

Другие материалы Skillbox Media о налогах и бухгалтерии

- Статья о новом налоговом режиме АУСН — как он устроен и кому подходит , как его введение повлияет на бизнес и чем он выгоден потребителю

- Статья о бухгалтерском учёте: зачем он нужен, как устроен и как его организовать

- Отчёт о финансовых результатах компании: что это такое и как его составить : как уменьшить выплаты в бюджет почти в четыре раза

Законы субъектов РФ могут уменьшить налоговую ставку ЕСХН до 0%.

Принципы учёта затрат аналогичны налогу на прибыль.

Авансовые платежи — уплата годовой суммы налога частями в течение года. Когда год заканчивается, раассчитывают фактическую годовую сумму налога и доплачивают разницу.

Перечень уполномоченных банков можно найти на сайте ФНС. Сейчас в нём пять организаций: Сбербанк, «Модульбанк», «Альфа-Банк», банк «Открытие» и Промсвязьбанк.

Тарифы по ОМС, ОПС и ВНиМ — статья 425 НК РФ; при АУСН — часть 1 статьи 18 №17-ФЗ.

Тарифы по взносам на травматизм — статья 21 №125-ФЗ.

УСН и ЕНВД: в чем разница

Материалы газеты «Прогрессивный бухгалтер», ноябрь 2018 г.

Применение специальных режимов налогообложения дает возможность бухгалтерам оптимизировать работу предприятия путем снижения налогового бремени. В частности, УСН и ЕНВД выбирают для того, чтобы упростить учет и сэкономить на уплате налогов в бюджет. Однако выгоднее применять спецрежимы предприятиям, не работающим с организациями, которые обязаны уплачивать НДС, иначе это может привести к потере клиентов, так как они не смогут получить вычет.

Особенности применения УСН

УСН в настоящее время довольно распространена в малом и среднем бизнесе. Это объясняется как небольшой налоговой нагрузкой, так и упрощением ведения учета (особенно это относится к ИП). При применении «упрощенки» налогоплательщик не уплачивает налог на прибыль, налог на имущество (в отношении тех объектов, по которым налоговая база не определяется как кадастровая стоимость), НДС (однако может стать налоговым агентом в ряде случаев согласно ст. 161 НК РФ) и вместо них платит лишь единый налог.

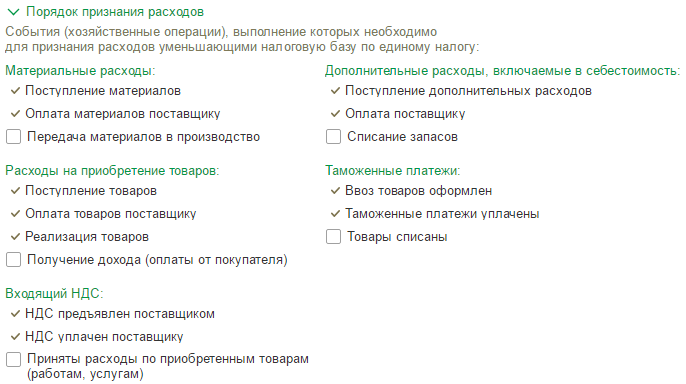

Также есть возможность выбрать применяемый объект налогообложения, и это позволит смягчить налоговые обязательства. Если расходы организации больше 60% от ее дохода, то наиболее подходящий для нее объект – «Доходы минус расходы». Однако перечень расходов, на которые уменьшается сумма полученного дохода, является закрытым. В программном продукте «1С:Бухгалтерия предприятия 8», ред. 3.0, есть возможность вы брать определенные условия для признания расходов.

Если же уровень расходов организации не достигает отметки в 60%, то рациональнее будет выбрать объект «Доходы». Однако и в применении этого объекта есть свои преимущества: сумма налога (авансового платежа) может быть уменьшена на сумму уплаченных страховых взносов (для ИП без работников – в полном размере, для остальных – не более чем на 50%).

Также существуют свои особенности по применению этого спецрежима, например, доходы и расходы организации будут учитываться по кассовому методу, а расходы на ОС и НМА будут учитываться ежеквартально равными частями в течение года.

Однако право применять УСН есть не у каждой организации, юрлицу или ИП необходимо соответствовать определенным требованиям. Если доходы компании за 9 месяцев не превышают 112,5 млн руб., то она вправе перейти на УСН. К тому же, необходимо, чтобы соблюдался лимит по остаточной стоимости основных средств на конец 2018 г. (150 млн руб.) и численности персонала (100 человек).

Основные аспекты ЕНВД

Сумма ЕНВД рассчитывается исходя из вмененного дохода (для каждого вида деятельности он свой) и никак не зависит от того, какую прибыль получает организация. Налог будет уплачиваться организацией, даже если прибыль равна нулю, так как сумма налога исчисляется, опираясь на потенциальный доход организации по определенному виду деятельности.

Организации, применяющие ЕНВД так же, как и при УСН, освобождаются от налога на прибыль, НДС и налога на имущества. Однако это освобождение относится только к доходам от видов деятельности на ЕНВД, если налогоплательщик занимается и другими видами деятельности, то доход от них облагается налогом по другим системам.

К примеру, компания работает с оптовой (ОСНО) и розничной (ЕНВД) торговлей. Продавец реализует товар в рознице, а менеджер работает с оптом. Кроме того, в организации работают грузчик, руководитель и главбух, которые заняты в обоих видах деятельности.

Зарплата продавца и менеджера относится на конкретные виды деятельности, а в случае с грузчиком, руководителем и главбухом – расходы распределяются, т.к. их нельзя отнести на определенную деятельность.

Компания вправе сама выбирать метод распределения расходов, но она должна установить его в учетной политике.

Компании на ОСНО обязаны уплачивать НДС в бюджет, а при применении ЕНВД НДС не уплачивают (кроме операций по импорту), следственно и на вычет «входного» НДС они не претендуют. Поэтому те, кто совмещают ОСНО и ЕНВД, должны вести раздельный учет НДС.

Также одно из основных отличий ЕНВД от УСН состоит в том, что на «упрощенку» предприятие переходит полностью, а на «вмененку» может как перейти целиком по всем видам деятельности (в случае, если все они установлены для ЕНВД), так и работать частично.

Что нас ждет в 2019 г.

Для налогоплательщиков, которые с нового года хотят применять спецрежимы, особенно важно ознакомиться с изменениями. В 2019 г. Правительство РФ планирует ввести ряд изменений в российское налоговое законодательство:

в документе «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 гг.» (утв. Минфином РФ) от 12.10.2018 указано, что для предпринимателей на УСН, которые используют онлайн-кассы и применяют объект налогообложения «доходы» будет отменена обязанность предоставления налоговой декларации. Поскольку инспекция может отслеживать все операции по поступлению в кассу или на расчетный счет, они сами будут определять сумму налога к уплате, следовательно, отсутствует необходимость в заполнении и сдаче отчетности самими налогоплательщиками;

согласно законопроекту № 497452-7 компании будут обязаны отправлять бухгалтерскую отчетность только в ИФНС в электронном варианте – больше не придется отправлять отчетность в Росстат;

согласно проекту Минэкономразвития России «Об изменениях коэффицентов-дефляторов на 2019 год» новое значение для исчисления ЕНВД составит 1,915. Следовательно, с 2019 г. сумма ЕНВД к уплате повысится на 2,5%.

Что выгоднее: УСН или ЕНВД

Что же выбрать: УСН или ЕНВД? Дать на этот вопрос точный ответ невозможно. У всех организаций и ИП могут быть разные уровни доходов и расходов и, как следствие, разная прибыль. Необходимо рассмотреть обе системы с точки зрения удобства. Исходя из всего вышесказанного, можно сделать вывод, что ЕНВД – наиболее простой режим. Учитывать доходы и расходы не требуется, но в то же время оптимизировать сумму налога, как в УСН, практически невозможно. Однако, применяя «упрощенку» придется вести КУДиР.

Применять ЕНВД выгоднее, когда бизнес приносит гораздо больший доход по сравнению с установленным вмененным, тогда организация платила бы сумму налогов куда меньше, чем при применении УСН.

Если реальный доход организации равен или меньше вмененного, тогда более уместно будет применение УСН. Важно определиться – какой объект налогообложения подходит именно вашей фирме.

Что лучше — упрощенка или вмененка (УСН или ЕНВД)?

Что это такое — упрощенная система налогообложения

Упрощенная система налогообложения (иначе УСН, УСНО или упрощенка) — налоговый режим, позволяющий снизить налоговую нагрузку и упростить учетные операции, который при определенных ограничениях (величина дохода, численность, стоимость основных средств, отсутствие филиалов) могут использовать небольшие фирмы и ИП. При упрощенке возможны на выбор два объекта налогообложения: «доходы» или «доходы минус расходы». Обязательным регистром учета для упрощенки является книга доходов и расходов.

Чем отличается вмененка от других систем налогообложения

ЕНВД — налоговый режим, при котором объект налогообложения (вид деятельности) и величина налога по нему заранее определены и не зависят от полученного в дальнейшем дохода. Он также может применяться небольшими фирмами и ИП при определенных ограничениях (вид деятельности, численность, предел физического показателя).

ВАЖНО! Режим ЕНВД существует до 2021 года, а потом будет отменен. А в некоторых случаях его нельзя применять уже в 2020 году. Подробнее об этом мы рассказали здесь.

Общее в ЕНВД и УСН

Сходство двух режимов (вмененки и упрощенки) определяется следующим:

- Оба добровольны.

- Применение возможно при численности персонала не более 100 человек и доле участия в них других фирм не более 25%.

- Действует освобождение от уплаты налога на прибыль, НДС и налога на имущество. Однако есть исключения, перечисленные в ст. 346.11 (УСН) и п. 4 ст. 346.26 (ЕНВД) НК РФ.

- ИП, работающие на себя, освобождены от НДФЛ, за исключением некоторых доходов (дивидендов, выигрышей, экономии на процентах, процентов по вкладам в банках сверх установленных лимитов).

- На прочие налоги (НДФЛ с зарплаты, транспорт, землю, воду, акцизы, пошлины) и страховые взносы освобождение не распространяется. Отчетность по ним и уплата осуществляются в общеустановленном порядке.

- Начисленный по УСН или ЕНВД налог может быть уменьшен за счет некоторых других осуществленных платежей (ЕНВД и УСН «доходы») или расходов по перечню, приведенному в ст. 346.16 НК РФ (УСН «доходы минус расходы»).

- Налоговые платежи по УСН (авансы) и ЕНВД (налог) осуществляются ежеквартально до 25 числа месяца, следующего за отчетным кварталом. При этом последний платеж по упрощенке по итогам года делается организациями до 31 марта, ИП до 30 апреля следующего года.

- Бухгалтерская отчетность может составляться по упрощенной форме.

- При выходе за пределы ограничений, установленных для возможности применения режима, право на него теряется, и налоги пересчитываются по правилам ОСНО с начала того квартала, в котором утрачено право применения.

Разница и отличие УСН от ЕНВД

Отличие вмененки от упрощенки состоит в следующем:

1. При ЕНВД налог является фиксированной величиной. База для расчета налога зависит от базовой доходности вида деятельности (п. 3 ст. 346.29 НК РФ), объема физического показателя, к которому относится базовая доходность, величины коэффициента-дефлятора, меняющегося ежегодно, и понижающего коэффициента, который может быть введен в регионах. Общеустановленная ставка налога составляет 15%, но может снижаться регионом.

Налог, рассчитываемый при УСН, — величина переменная и определяется двумя путями, в зависимости от выбранного фирмой объекта налогообложения. При объекте «доходы» базой являются доходы, фактически поступившие в организацию за период. К ним применяется ставка 6%. Для объекта «доходы минус расходы» база определяется как разница между фактически полученными доходами и оплаченными расходами. Ставка здесь составляет 15%. В регионах ставка УСН для обоих объектов может быть снижена.

2. При ЕНВД налог надо платить вне зависимости от того, прибылью или убытком завершилась работа за период.

При УСН «доходы» налог платится с полученной выручки. Если ее нет, нет и налога. При УСН «доходы минус расходы» налог платится всегда, при этом он не должен быть менее 1% от полученной выручки, и в этом минимальном размере уплачивается даже при убытке.

3. При ЕНВД и УСН «доходы» в расчете базы налога произведенные расходы не учитываются.

Упрощенка с объектом налогобложения «доходы минус расходы» предполагает, что база налога уменьшается на определенные расходы в порядке, установленном ст. 346.16 и 346.17 НК РФ. При этом убыток, полученный при применении УСН «доходы минус расходы», может быть учтен в последующих периодах.

4. Рассчитанная сумма налога для ЕНВД и УСН «доходы» (в том числе по авансам) может быть уменьшена на величину до 50% за счет фактически оплаченных в отчетном периоде страховых взносов и некоторых других платежей, осуществленных работодателем. При этом ИП, работающие в одиночестве, могут уменьшить налог на всю сумму оплаченных за себя страховых взносов.

При УСН «доходы минус расходы» аналогичные платежи (в т. ч. страховые взносы) учитываются в расходах, т. е. также уменьшают сумму начисленного налога, но в ином порядке.

О том, как учесть страховые взносы при расчете налога УСН или ЕНВД, читайте в материалах:

-

;.

5. Налоговый период по ЕНВД — квартал. Декларация сдается в ИФНС до 20 числа месяца, следующего за отчетным кварталом. Налог платится в фактически начисленной сумме.

По УСН налоговым периодом является год. Декларация представляется в ИФНС один раз до 31 марта (фирмы) или 30 апреля (ИП) года, следующего за отчетным. Поквартально нарастающим итогом рассчитываются и уплачиваются суммы авансовых платежей.

6. Начать применять ЕНВД или отказаться от него можно в любом месяце года.

Упрощенка должна применяться в течение всего календарного года. Исключение составляют ситуации, когда налогоплательщик создан, перестал существовать или утратил право на УСН в течение года.

ЕНВД и УСН можно совмещать. Как это сделать, в деталях разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Об особенностях постановки на учет плательщика ЕНВД и снятия его с учета читайте в статьях:

- «Форма ЕНВД 3: заявление о снятии с учета организации»;

- «Форма ЕНВД 4: заявление о снятии с учета ИП».

Плюсы и минусы упрощенки и ЕНВД

- освобождение от уплаты ряда налогов;

- возможность существенного уменьшения начисленного налога;

- упрощенные учет и отчетность;

- возможность совмещения режимов;

- возможность «гибкого» подхода к периоду применения (для ЕНВД).

Об особенностях раздельного учета при ЕНВД читайте в статье «Особенности совмещения режимов ЕНВД и УСН одновременно».

- необходимость отслеживания пределов ограничений для применения системы;

- необходимость уплаты налога, установленного системой, даже при убыточной работе (для ЕНВД и УСН «доходы минус расходы»);

- необходимость отчетности и платежей по ряду других налогов, от которых нет освобождения, и по страховым взносам;

- необходимость пересчета налогов при смене режима налогообложения.

О вариантах систем налогообложения, на которые можно уйти с УСН, читайте здесь.

Когда выгоднее применять ЕНВД

Фиксированный платеж, который должен быть уплачен в любом случае, выгоднее платить, когда бизнес, укладывающийся в рамки ЕНВД, приносит большой доход. При этом регулярному тщательному анализу должны подвергаться показатели, от которых зависит рассчитываемый налог, с целью его снижения.

О возможных вариантах анализа данных по ЕНВД читайте в материале «Как рассчитать ЕНВД за год – пример».

Упрощенка: преимущества

Чем выгодно отличается УСН от ЕНВД?

Поскольку величина налога, уплачиваемого при УСН, зависит либо от доходов, либо от доходов за вычетом расходов, то она изменяется и может быть оптимизирована. При этом сравнение налога, рассчитанного для двух разных объектов, показывает, что УСН «доходы минус расходы» при расходах, составляющих более 60% от дохода, выгоднее, чем УСН «доходы».

Следует помнить об обоснованности учитываемых в расчете базы расходов и необходимости их документального подтверждения, иначе при проверке налог может быть доначислен вместе с пенями и штрафом.

Подробнее о выборе и смене объекта налогообложения при УСН можно узнать в материалах:

-

;.

Что лучше — УСН или ЕНВД

Правильнее спросить: что выгоднее — ЕНВД или УСН? Выгода применения одного из рассматриваемых режимов, вмененки или упрощенки, для ООО или ИП может быть оценена только самим налогоплательщиком при сравнении конкретных показателей его деятельности для каждого из 2 режимов.

ЕНВД очевидно выгоден для видов деятельности, приносящих высокий доход, в котором доля уплачиваемого налога невелика.

Если доход неустойчив и возможно полное его отсутствие в ряде периодов, то выгоднее применять УСН «доходы».

Если расход имеется всегда, то есть смысл применять систему УСН «доходы минус расходы», позволяющую свести налог к минимуму. При этом интересным может оказаться вариант перехода на ОСНО, которая не обязывает платить налог на прибыль при наличии убытков.

Итоги

УСН и ЕНВД – системы, характеризующиеся как рядом сходных черт, так и наличием существенных различий. Именно различия в конечном счете определяют преимущества и недостатки каждого из этих режимов. Однако выбор его все-таки зависит от самого налогоплательщика, учитывающего все особенности своей хоздеятельности и ее перспективы, а также имеющего возможность предметно на конкретных цифрах сравнить результат выбора того или иного варианта.

УСН, ЕНВД или ОСНО: выбираем систему налогообложения

При регистрации бизнеса наиболее остро встает вопрос о выборе системы налогообложения. От принятого решения напрямую зависит налоговая нагрузка предприятия или ИП. В нашей статье мы расскажем о плюсах и минусах применения УСН, ЕНВД и ОСН.

Автор статьи — Виктория Ким, эксперт по налогообложению

Вы главный бухгалтер коммерческого предприятия на УСН? Зарегистрируйтесь на программу профессиональной переподготовки и повышайте свою квалификацию в соответствии с профстандартом «Бухгалтер».

«Вмененка»

Компании и ИП могут выбрать «вмененную систему» добровольно. Однако далеко не во всех регионах есть такая возможность. Например, данный спецрежим не действует в городе Москве, а в Санкт — Петербурге его можно применять с учетом ограничений.

Кроме того, НК РФ установлены ограничения, которые распространяются на всех претендентов, желающих стать плательщиками ЕНВД:

- количество работников — не более 100 человек;

- остаточная стоимость ОС не более 150 млн. рублей;

- доля участия других юр.лиц — не больше 25%.

ЕНВД применяется в отношении отдельных видов предпринимательской деятельности. Их перечень приведен в п. 2 ст. 346.26 НК РФ:

- розничная торговля;

- общественное питание;

- бытовые, ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- распространение и (или) размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию;

- услуги по перевозке пассажиров и грузов автотранспортом;

- услуги стоянок.

В применении данного спецрежима есть масса плюсов. Самый главный — плательщики «вмененного» налога могут не платить ряд обязательных платежей в бюджет. Так, организации освобождаются от уплаты:

- налога на прибыль;

- налога на имущество. Причем данное освобождение не касается недвижимости, налоговая база по которым определяется как ее кадастровая стоимость;

- НДС.

Предприниматели-плательщики ЕНВД не платят НДФЛ, налог на имущество и НДС.

Еще один важный момент: ЕНВД — сумма фиксированного налога, рассчитанная по формуле. Это значит, что фактическая величина полученного дохода значения при расчете не имеет. Таким образом, даже если бизнес не приносит прибыли, налог заплатить все равно необходимо. Иначе последуют финансовые санкции (письмо Минфина РФ от 29.04.2015 № 03-11-11/24875). Единственный способ в данном случае уйти от уплаты ЕНВД — подать заявление о снятии с учета (письмо Минфина РФ от 15.04.2014 № 03-11-09/17087).

Налоговая база — величина вмененного дохода, которая рассчитывается как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Вид физического показателя зависит от предпринимательской деятельности. Таковым может быть работник (в том числе индивидуальный предприниматель), торговое место, квадратный метр и другие. Ставка ЕНВД — 15% величины вмененного дохода. При этом базовая доходность корректируется на коэффициенты К1 и К2. К1 — коэффициент-дефлятор, а К2 — корректирующий коэффициент.

К2 зависит от особенностей ведения предпринимательской деятельности, в том числе от ассортимента товаров (работ, услуг), сезонности, режима работы, величины доходов и т.д.

Кроме того, сумму исчисленного налога можно уменьшить на величину:

- страховых взносов, исчисленных с выплат работников «вмененщика»;

- больничных пособий, выплаченных за счет работодателя;

- платежей по договорам добровольного страхования работников.

При этом сумма вычета не должна превышать половины суммы исчисленного налога.

ИП могут уменьшать налога на взносы на ОПС и ОМС, уплаченные за свое страхование.

Если предприниматель — «вмененщик» обязан применять ККТ, то нужно помнить, что Федеральным законом от 27.11.2017 № 349-ФЗ предусмотрен налоговый вычет на сумму расходов по приобретению онлайн-аппарата. В расходы включаются в том числе затраты на модернизацию ККТ. Потолок вычета — 18 тысяч рублей на каждый экземпляр ККТ.

Важное условие: преференцией можно воспользоваться, если ККТ зарегистрирована в налоговых органах с 01.02.2017 по 01.07.2019 (если ИП занимается торговлей в розницу или занимается общепитом — до 01.07.2018). Право на вычет нужно заявить посредством декларации. В ней необходимо прописать сумму расходов на приобретение онлайн-техники.

Перейти на ЕНВД можно посредством подачи заявления в ИФНС по месту ведения деятельности, по месту нахождения организации (месту жительства индивидуального предпринимателя) при осуществлении:

- развозной или разносной розничной торговли;

- размещения рекламы на транспортных средствах;

- оказания автотранспортных услуг по перевозке пассажиров и грузов.

Перейти на другой режим налогообложения можно с начала календарного года.

«Упрощенка»

Представители малого и среднего бизнеса зачастую выбирают для работы упрощенную систему налогообложения. Причем УСН подразделяется на две: с объектом «доходы» и «доходы минус расходы». В первом случае компания или предприниматель платит в казну 6% от всей полученной выручки, во втором — 15% от разницы между доходами и расходами.

Кроме того, регионы могут устанавливать пониженные ставки «упрощенного» налога:

- от 5 до 15% при применении объекта «доходы минус расходы»;

- от 1 до 6% при применении объекта «доходы». При этом сумма налога уменьшается на величину страховых взносов на работников, а у ИП и за себя, но не более 50%.

Величина ставки в обоих случаях зависит от категории налогоплательщика.

Предусмотрены льготы для вновь зарегистрированных на УСН индивидуальных предпринимателей. Данная категория может претендовать на налоговые каникулы, которые длятся два года. В этом случае ставка налога — 0%. Компании такой льготой воспользоваться не могут. Важно, чтобы деятельности велась в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению (п. 4 ст. 346.20 НК РФ).

Важный плюс применения данной системы налогообложения — организации и ИП освобождаются практически от всех налогов, за исключением налогов за работников. Так, организации при УСН не платят налог на прибыль, НДС и налог на имущество (исключение налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость).

Кроме того, «упрощенцы» в ряде случаев имеют возможность платить страховые взносы по пониженным тарифам. Для этого необходимо, чтобы доходы за текущий год не превышали 79 млн рублей, а доля деятельности, подпадающей под льготу составляла не менее 70% в общей объеме выручки. Перечень видов бизнеса, подпадающих под льготы, закреплен в пп. 5 п. 1 ст. 427 НК РФ.

Если налогоплательщик выполняет данные условия, то тариф по взносам равен 20% (на ОПС). Взносы на ВНиМ и ОМС не уплачиваются. Важно помнить, что данная льгота не распространяется на «травматические» взносы.

«Упрощенцы» ведут учет в упрощенном порядке. Главный документ — Книга учета доходов и расходов. Декларацию по УСН сдавать в ИФНС необходимо только раз в год. Такое право распространяются на компании и ИП.

Существует ряд ограничений для перехода на УСН:

- число работников — не более 100 человек;

- остаточная стоимость основных средств — не более 150 млн. рублей;

- доля участия других организаци1 — не более 25%;

- отсутствие филиалов;

- общий объем доходов за весь текущий год — не более 150 млн. рублей;

Организация имеет право перейти на УСН, если по итогам 9 месяцев того года, в котором подается уведомление доходы не превысили 112,5 млн. рублей. При нарушении этих условий организации и ИП до конца года, автоматически переходят на общий режим налогообложения.

Не вправе применять УСН компании и предприниматели, которые занимаются:

- игорным бизнесом;

- добычей и переработкой полезных ископаемых;

- производством подакцизных товаров.

Также спецрежим не доступен для страховых и микрофинансовых организаций, банков и ломбардов, и других.

Переход на УСН добровольный. Перейти на «упрощенку» можно с момента регистрации бизнеса. В этом случае соответствующее уведомление можно подать как вместе документами на регистрацию, так и в течение 30 дней после этого. Если компания или коммерсант работает на другой системе налогообложения, то перейти на УСН возможно только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря.

Таким образом, плюсов в применении «упрощенного» режима предостаточно. Причем, кроме тех, что прописаны в Налоговом кодексе, есть еще те, которые действуют на практике. Например, «упрощенцы» в большинстве своем не подпадают под налоговые проверки. Если, конечно, они не замешаны в применении схем ухода от налогов.

Многие считают, что освобождение от уплаты НДС делает сотрудничество с «упрощенцами» нецелесообразным. С одной стороны в этом есть доля истины, ведь компаниям, которые работают на общей системе налогообложения нужен входной НДС, а «упрощенцы» не являются плательщиками налога. Причем даже если они выставят счета-фактуры и уплатят налог в бюджет, применение вычета у покупателей будет довольно спорным. Минфин РФ считает, что у налогоплательщика, который перечислил НДС лицу, применяющему УСН, права на вычет нет (письма от 05.10.2015 № 03-07-11/56700, от 16.05.2011 № 03-07-11/126).

Но судебная практика по данному вопросу на стороне налогоплательщиков. Еще в 2014 году КС РФ указал, что покупатель вправе принять НДС к вычету, если поставщик-«упрощенец» выставил счет-фактуру с выделенной суммой налога (Постановление Конституционного Суда РФ от 03.06.2014 № 17-П). В дальнейшем окружные суды не раз подтверждали позицию КС РФ (Постановление Арбитражного суда Восточно-Сибирского округа от 08.06.2016 № Ф02-2405/2016).

С другой стороны если цены на товары, работы и услуги, реализацией которых занимается «упрощенец» будут ниже как минимум на величину НДС, чем у фирм и ИП, работающих на общей системе налогообложения, то сотрудничество с ними бесспорно будет выгодно.

Общая система налогообложения

Общая система налогообложения не имеет никаких ограничений. Она не зависит от количества, работников, вида деятельности или доли участия других компаний в уставном капитале организации. При применении ОСНО компания и ИП являются плательщиками всех налогов, прописанных в НК РФ (кроме тех, которые предусмотрены только для специальных режимов). А именно: НДС, налог на прибыль, налог на имущество и землю, транспортный налог, а также налоги и взносы за работников.

Если компания или ИП относятся к малому или среднему бизнесу, целесообразнее выбрать специальные режимы налогообложения. Ибо применение ОСНО приведет к увеличению налоговой нагрузки. Однако, работая на ЕНВД или УСН, важно не забывать об ограничениях, чтобы не потерять право на спецрежим.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.