Авансовый отчет по командировке: кто должен составлять и по какой форме

Сотрудники, отправляющиеся в командировку, могут рассчитывать на компенсацию транспортных и иных расходов — в большинстве случаев компания берет на себя все затраты, связанные со служебной поездкой. Чтобы отчитаться об использовании денежных средств, сотруднику необходимо документально подтвердить свои расходы чеками, квитанциями или бланками строгой отчетности, а также заполнить авансовый отчет.

Авансовый отчет — это главный и, по состоянию на 2021 год, единственный документ, устанавливающий и подтверждающий расход средств физического лица за время командировки. В этой статье мы рассмотрим, кто и по какой форме составляет отчет, что в него должно входить, а также приведем пример заполнения авансового отчета по командировке.

Общие правила

Начиная с 2013 года, оформление авансового отчета на специальном бланке не регламентируется, поэтому компании вправе применять свои собственные формы бланков. Тем не менее, на практике в большинстве случаев для составления авансового отчета используют стандартную форму АО-1.

Авансовый отчет заполняет подотчетное лицо, то есть сам сотрудник, которому ранее были выданы денежные средства. Затем бухгалтер проверяет отчет и приложенные к нему подтверждения трат и фиксирует проводками суммы по документам.

Предоставить авансовый отчет в бухгалтерию сотрудник должен в течение трех дней с момента выхода на рабочее место (возвращения из командировки или из отпуска/больничного).

Неизрасходованные средства, т.е. остаток по авансовому отчету, сотрудник возвращает в кассу. Если денег было потрачено больше, чем выдано, компания возмещает сотруднику перерасход.

Что входит в авансовый отчет

Итак, как заполнить авансовый отчет по командировке?

В отчете должны быть отражены следующие сведения:

- Название компании

- Номер и дата отчета (заполняется бухгалтерией)

- Данные о сотруднике, получившем аванс (ФИО, подразделение, должность)

- Назначение аванса (командировочные расходы)

- Количество выданных денежных средств и фактические расходы, а также сумма перерасхода/остаток (если имеется)

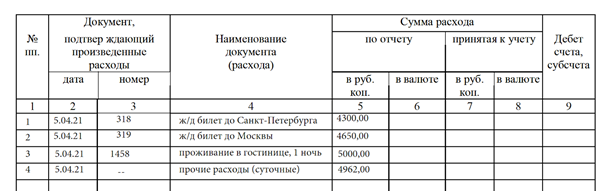

- Перечень подтверждающих расходы документов с датой выдачи, номером, суммой и типом (например, квитанция, накладная, чек и т. п.)

Подписанный отчет сотрудник сдает на проверку в бухгалтерию. При этом к нему необходимо приложить оригиналы всех подтверждающих документов. После проверки авансового отчета бухгалтер делает соответствующие бухгалтерские проводки и составляет расписку о принятии отчета с сопровождающими документами.

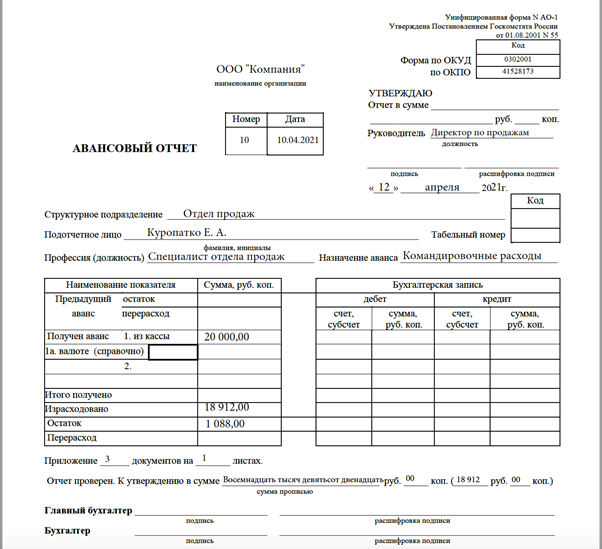

Пример авансового отчета по командировке

Для большей наглядности рассмотрим образец заполнения авансового отчета по командировке.

Допустим, организация ООО «Компания» отправила своего сотрудника отдела продаж Куропатко Е. А. в командировку на два дня и выдала ему 20 000 руб. на билеты, проживание в гостинице и сопутствующие расходы. По итогам командировки Куропатко потратил 18 912 руб., из них 8 950 на ж/д билеты, 5 000 — на гостиницу, а 4962 — на еду и общественный транспорт.

Вот как может выглядеть авансовый отчет о поездке:

На второй странице необходимо указать каждую категорию трат, а также приложить подтверждающие документы. Для суточных (или командировочных) подтверждения, как правило, не требуется.

Затем бухгалтер проверяет отчет и предоставленные документы, дозаполняет некоторые графы и утверждает отчет у руководителя подразделения и главного бухгалтера.

Если сотрудник не предоставляет отчет в течение трех дней с момента выхода на работу, то полученный сотрудником аванс считается его задолженностью и может быть удержан работодателем из его зарплаты (ст.137 ТК РФ).

Авансовый отчет по командировке: удобства и ограничения

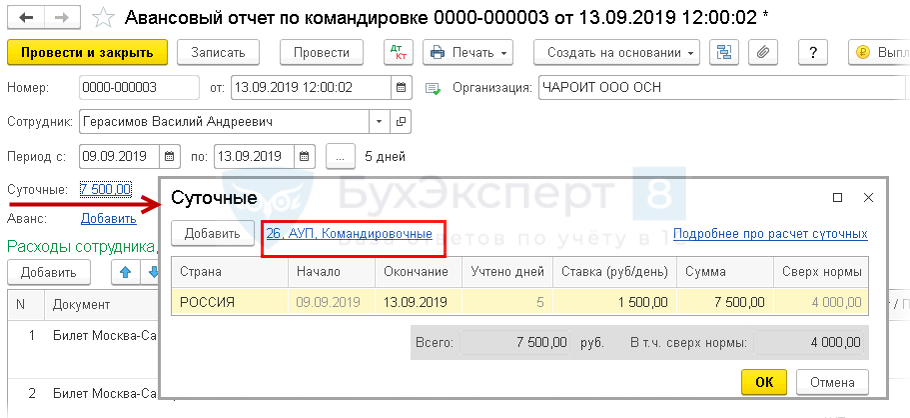

Документ 1С: Авансовый отчет по командировке

При направлении в командировку работнику возмещаются (ст. 168 ТК РФ):

- расходы на проезд;

- расходы по найму помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Сумму расходов, кроме суточных, работник должен документально подтвердить.

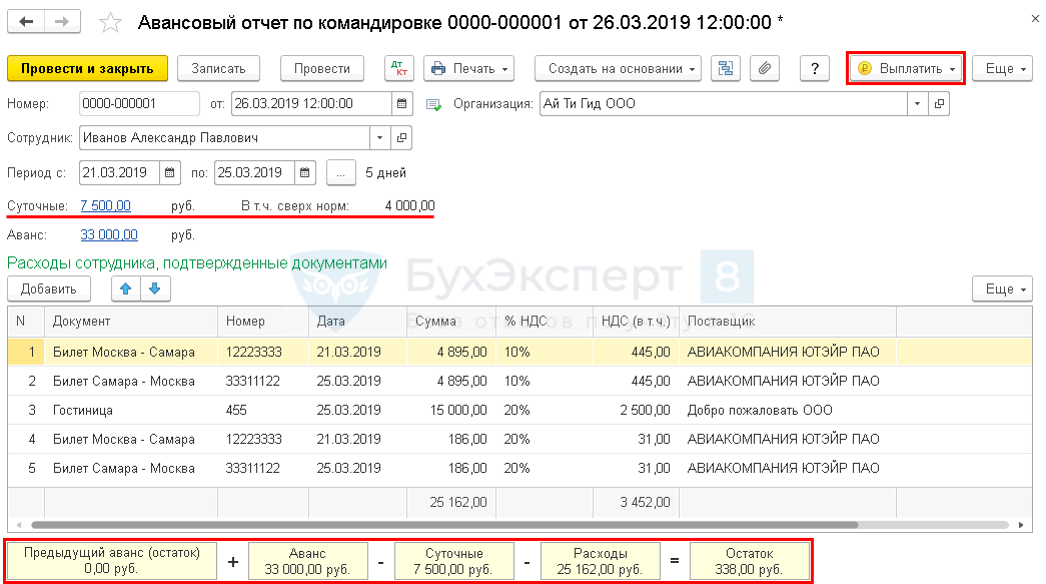

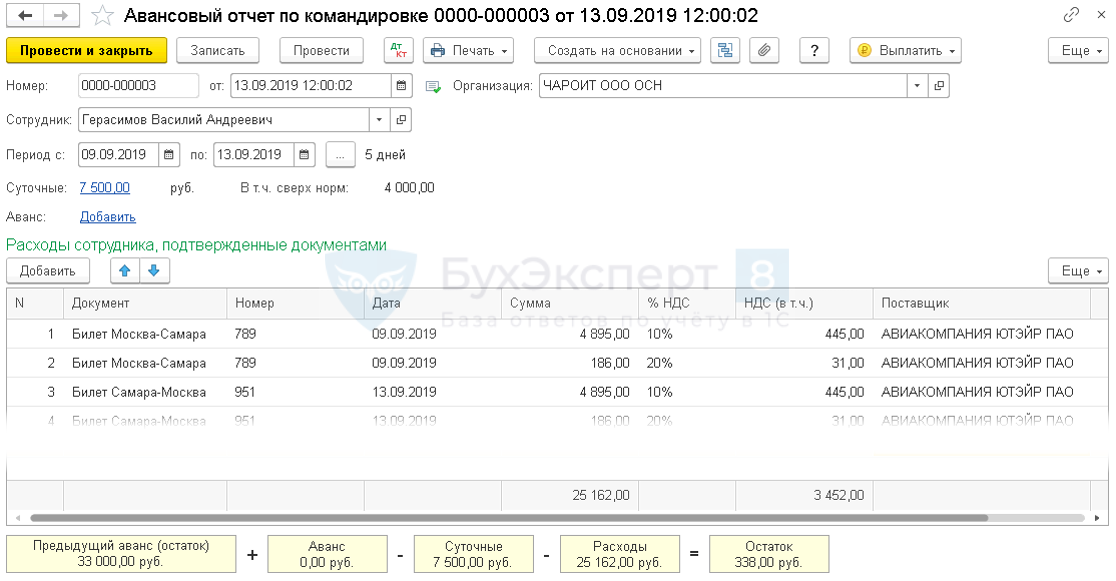

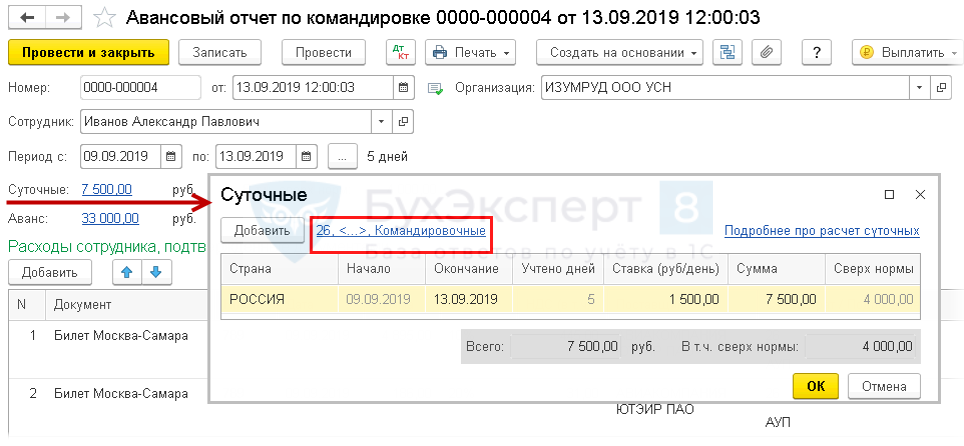

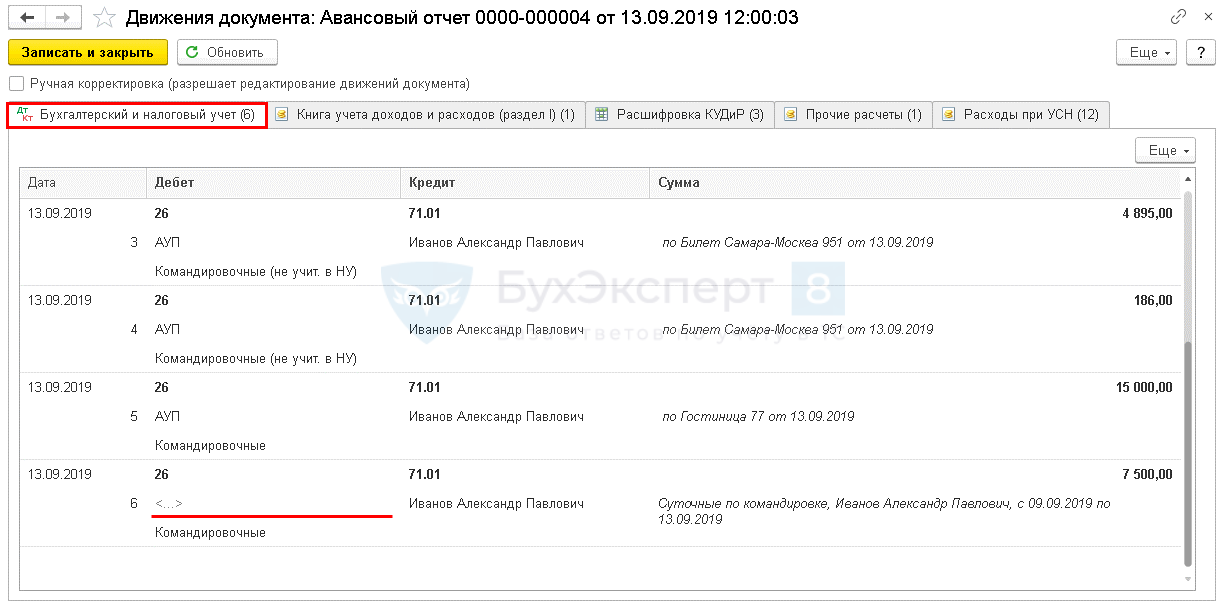

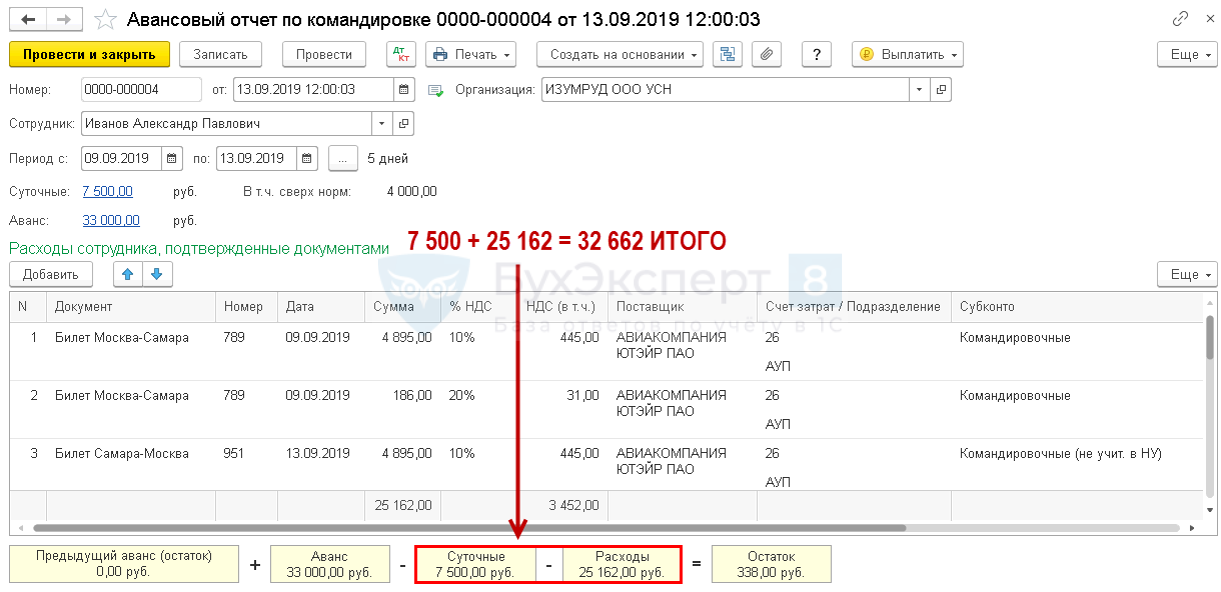

Сотрудник Иванов А.П. направляется в командировку на 5 дней. Иванову выданы денежные средства в сумме 33 000 руб.

По возвращении работник отчитался о полученных суммах и приложил подтверждающие документы. На посадочном талоне обратного билета отсутствует штамп о регистрации полета.

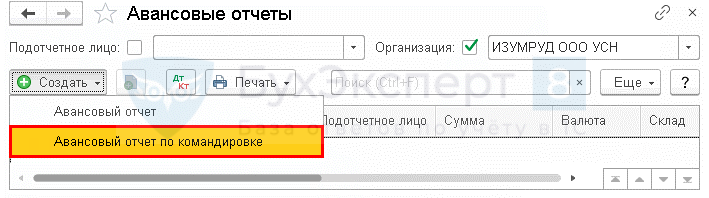

Банк и касса – Касса – Авансовые отчеты – кнопка Создать:

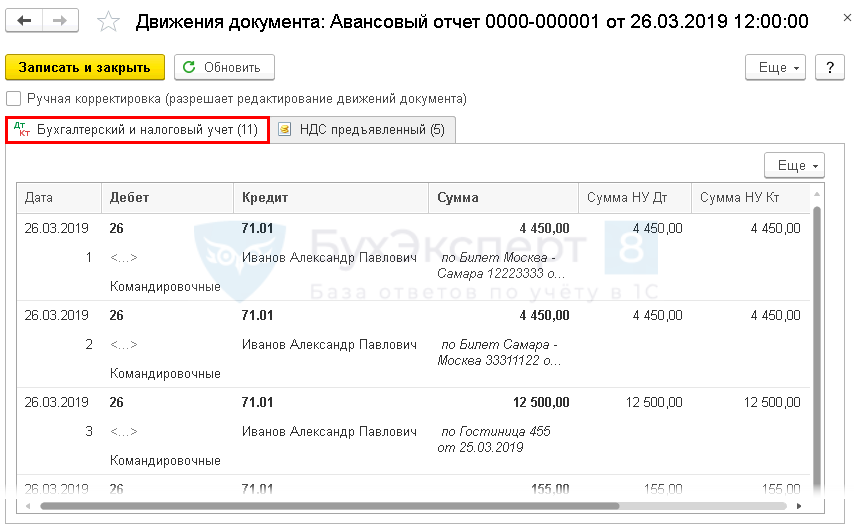

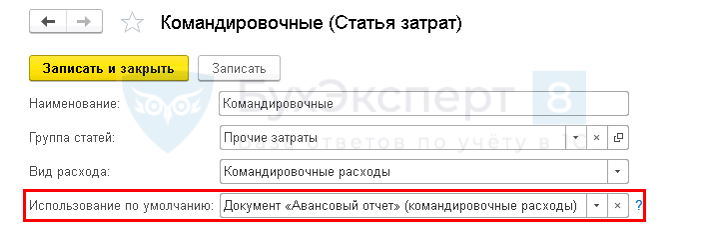

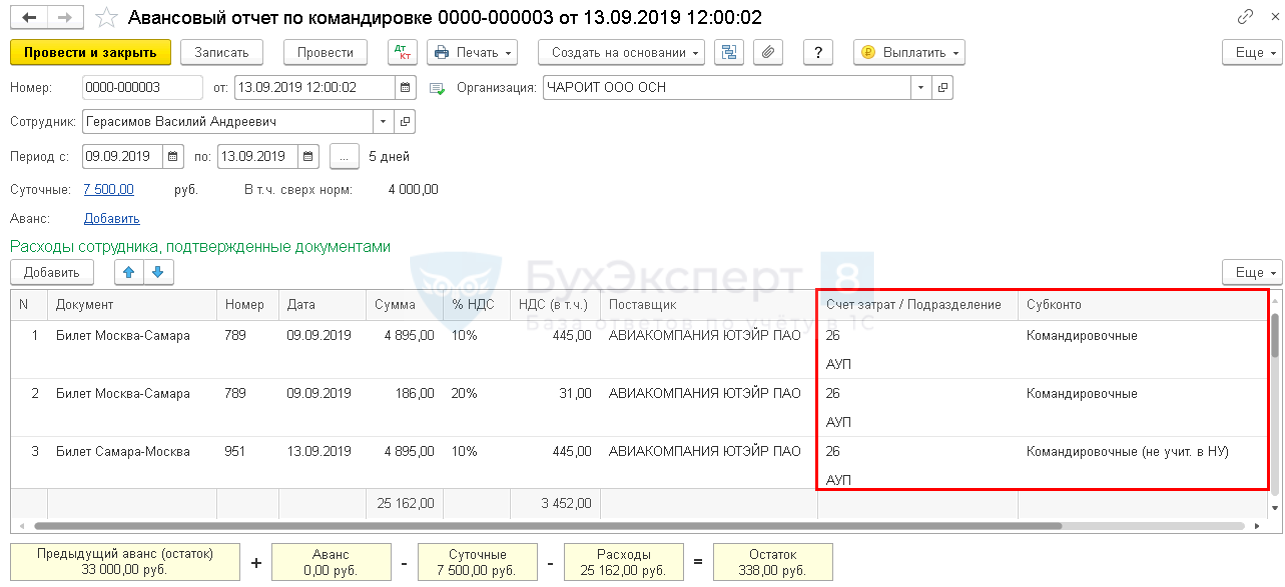

Чтобы в проводках указывалась Статья затрат Командировочные, надо выполнить настройки: Справочники – Доходы и расходы – Статьи затрат .

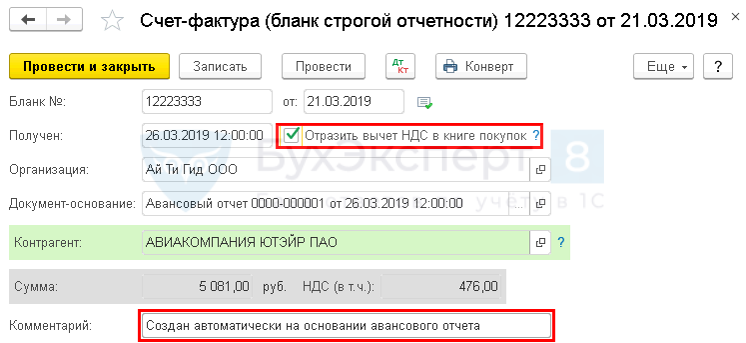

Счет-фактура полученный создается автоматически: Покупки – Покупки – Счета-фактуры полученные .

Авансовый отчет по командировке + сервис Smartway

При подключенном сервисе Smartway :

- автоматически загружаются все документы по проезду и проживанию, предоставленным через агентство;

- другие документы вносятся в Авансовый отчет по командировке вручную без аналитики, предоставляемой стандартным документом Авансовый отчет ;

- стоимость билетов, загруженных из Smartway учитывается на счете 76.14 «Приобретение билетов для командировок», отдельно от подотчетных сумм сотрудника на счете 71 «Расчеты с подотчетными лицами».

Ограничения документа Авансовый отчет по командировке

- заполнить документ со счетом 71.21 «Расчеты с подотчетными лицами (в валюте)» – при выдаче подотчетных сумм в валюте;

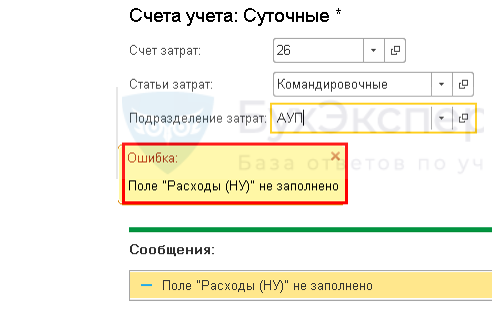

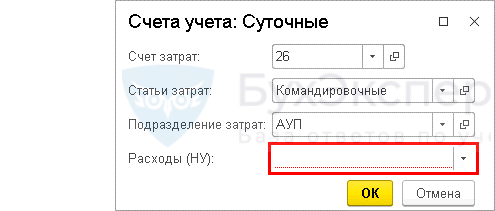

- учесть не принимаемые в УСН расходы (нет соответствующей графы Расходы НУ ).

Ошибки в работе

Код ошибки: 10213360

В Авансовом отчете по командировке создаются счета-фактуры на билеты без НДС.

Исправлена: версия 3.0.73

Код ошибки: 10212901

Если в документе Авансовый отчет по командировке зарегистрированы билеты с выделенной суммой НДС и КПП перевозчика не заполнено, то при проведении ошибочно выдается сообщение Не заполнен КПП.

Статус: Принята к исправлению.

Создаю Авансовый отчет по командировке . В табличной части есть затраты с НДС, но СФ входящий не создается, а сумма налога в проводках списывается на 91.02. Что я делаю не так?

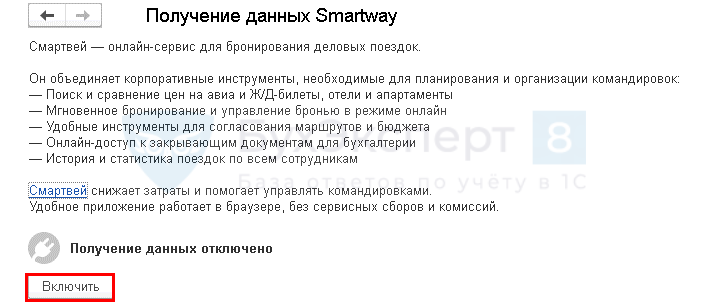

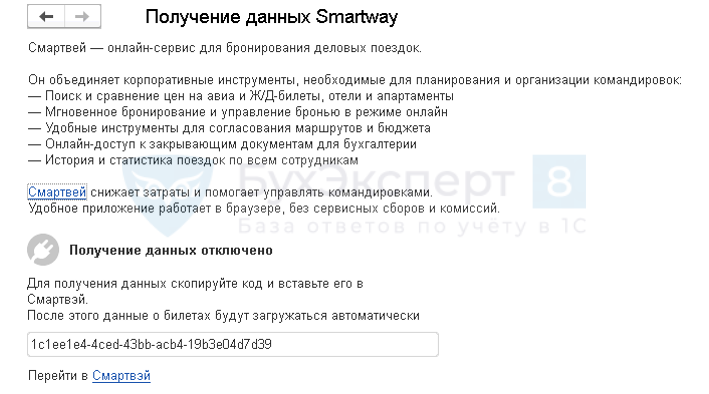

Необходимо проверить Администрирование – Настройки программы – Получение данных Smartway – Включить .

Если кнопка Включить была нажата, то экран имеет вид:

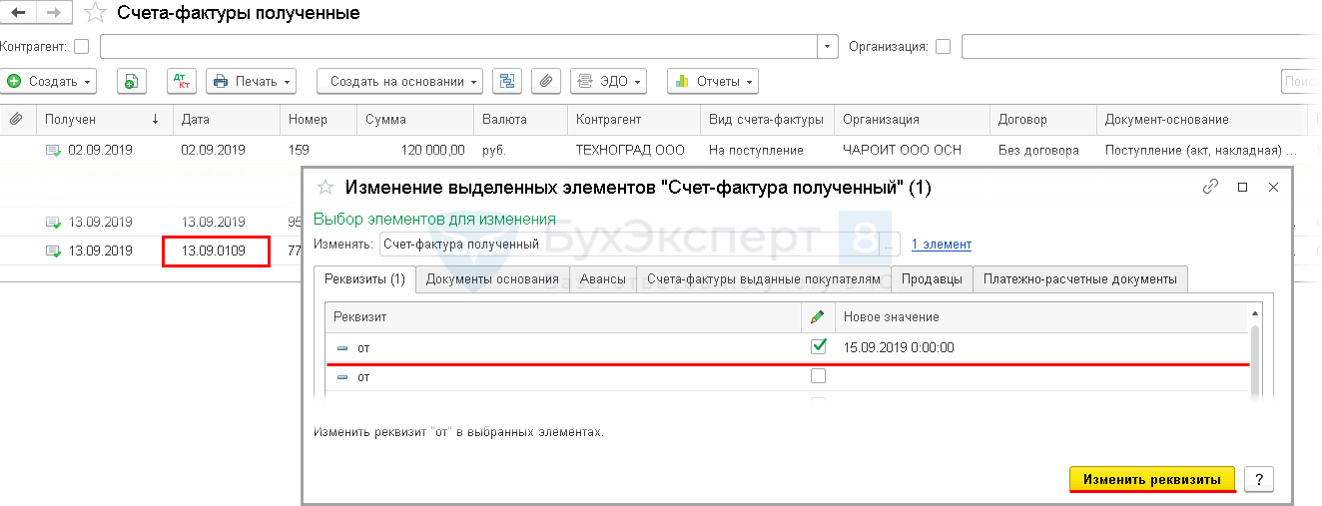

Создали Авансовый отчет по командировке текущей датой, начали заполнять табличную часть, ввели документы с НДС и записали АО. Потом увидели, что надо поменять дату документа с НДС. А СФ автоматически уже создан датой Авансового отчета и поле дата в нем не редактируется. Как изменить дату СФ в записанном документе?

Необходимо перейти в журнал документов, встать курсором на нужный СФ. Правой кнопкой мыши – Изменить выделенные – выбрать аналитику «от…» – указать корректные параметры и сохранить правки по Изменить реквизиты .

Пожелание по редактированию даты СФ входящего (бланк строгой отчетности) разработчиками зарегистрировано.

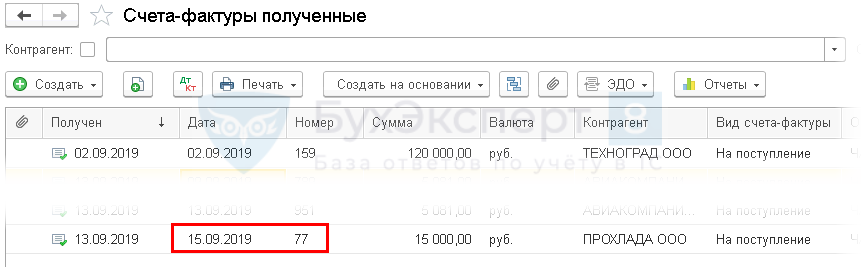

АО от 13.09.2019 №77 =>> АО от 15.09.2019 №77

Аналитика затрат

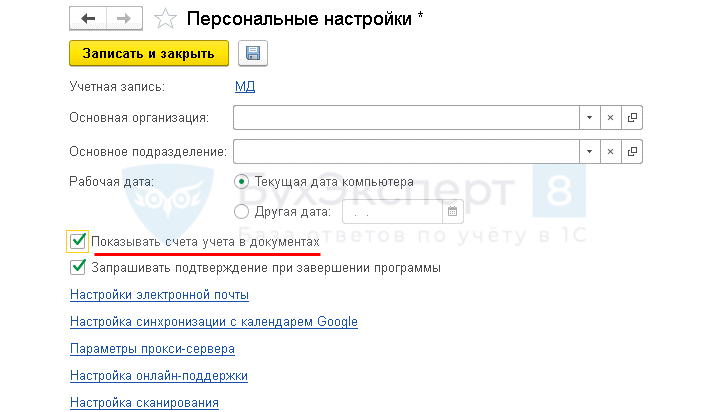

Чтобы указывать Счет учета затрат для командировочных расходов в Авансовом отчете по командировке необходимо выполнить настройку Главное – Настройки – Персональные настройки – флажок Показывать счета учета в документах .

Настройка активирует видимость Счета затрат в документах, в т.ч. в Авансовый отчет по командировке .

Администрирование – Настройки программы – Параметры учета – Настройка плана счетов – Учет затрат – По каждому подразделению .

Банк и касса – Касса – Авансовые отчеты – кнопка Создать .

Без флажка Показывать счет учета в документах .

С флажком Показывать счет учета в документах .

Чтобы в проводках указывалась Статья затрат Командировочные , надо выполнить настройки: Справочники – Доходы и расходы – Статьи затрат .

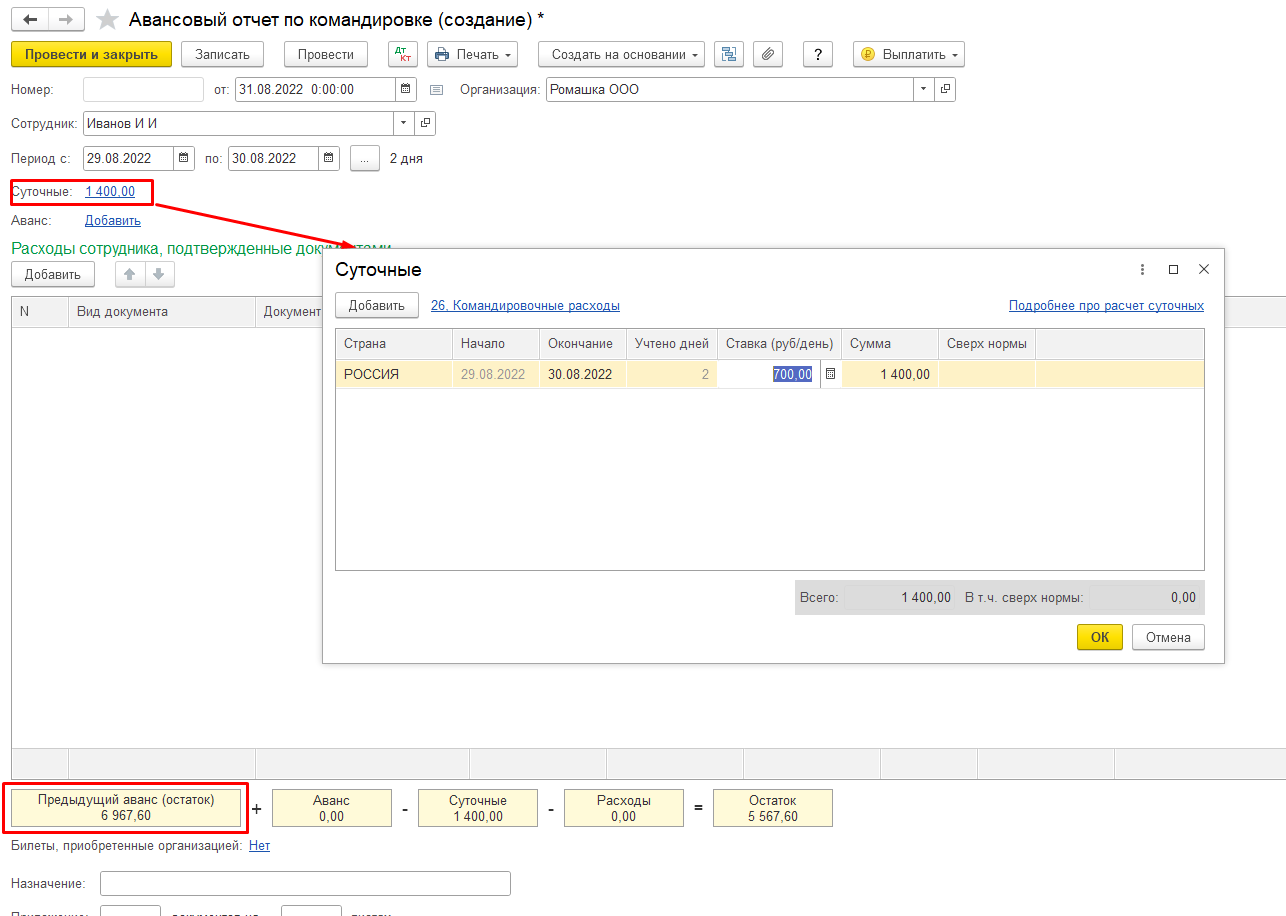

Аналитика для Суточных задается отдельно – для ее заполнения необходимо перейти по ссылке с суммой суточных.

Отражение командировочных затрат в КУДиР

Сотрудник Иванов А.П. направляется в командировку на 5 дней, ему выданы наличные денежные средства в сумме 33 000 руб. По возвращении работник отчитался о полученных суммах и приложил подтверждающие документы. На посадочном талоне обратного билета отсутствует штамп о регистрации полета, другой подтверждающий документ сотрудник не предоставил.

Согласно Положению о командировках в организации суточные по РФ – 1 500 руб. в день

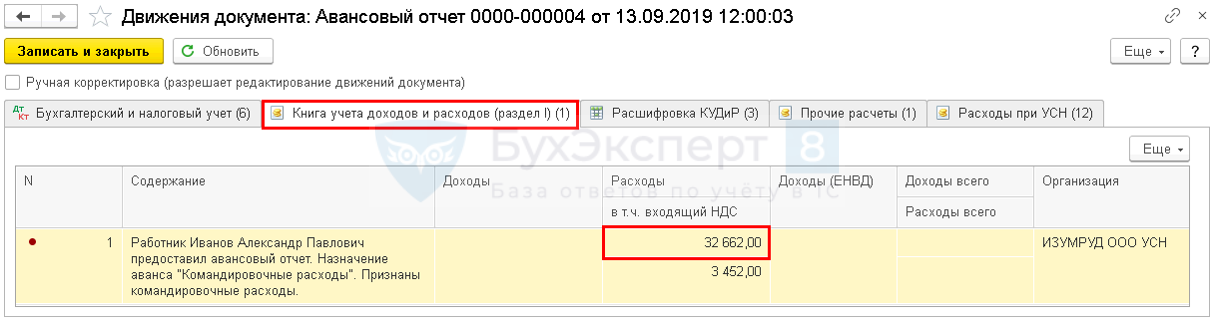

Сумма суточных, рассчитанных в АО по командировке, автоматически попадает в КУДиР.

1С:Предприятие 8.3 (8.3.15.1489), БП, редакция 3.0 (3.0.72.72)

Для УСН

Для коммерческих подписчиков БухЭксперт8 подготовлено расширение, которое решает проблему:

Сумма в КУДиР включает суточные.

Стоимость билетов автоматически попадает в КУДиР, если используется интеграция со Smartway .

Дополнительные материалы

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Документ Авансовый отчет оформляется для отражения затрат, произведенных подотчетным лицом.Федеральным законом от 29.07.2017 N 214-ФЗ в рамках эксперимента по.Дело в том, что с этой даты авиапассажиры, прошедшие онлайн-регистрацию.Командировки за границу имеют свои особенности — большинство расходов осуществляется.

(7 оценок, среднее: 5,00 из 5)

Авансовые отчеты в 1С:Бухгалтерия предприятия 8.3. Пошаговая инструкция.

Авансовый отчет – это документ с прилагаемыми оправдательными документами, подтверждающими расход подотчетным лицом средств, полученных от организации для выполнения служебного задания или на некие хознужды организации.

В любой организации (даже самой небольшой) могут быть авансовые отчеты.

Рассмотрим пошагово, какие расходы можно отражать, а также как сформировать Авансовый отчет в 1С:Бухгалтерия предприятия 8.3.

Авансовые отчеты находятся в разделе Банк и касса

.png)

Открывается Журнал Авансовые отчеты (список). По кнопке Создать создается новый Авансовый отчет, который впоследствии будет в данном списке.

.png)

Пример 1: Авансовый отчет

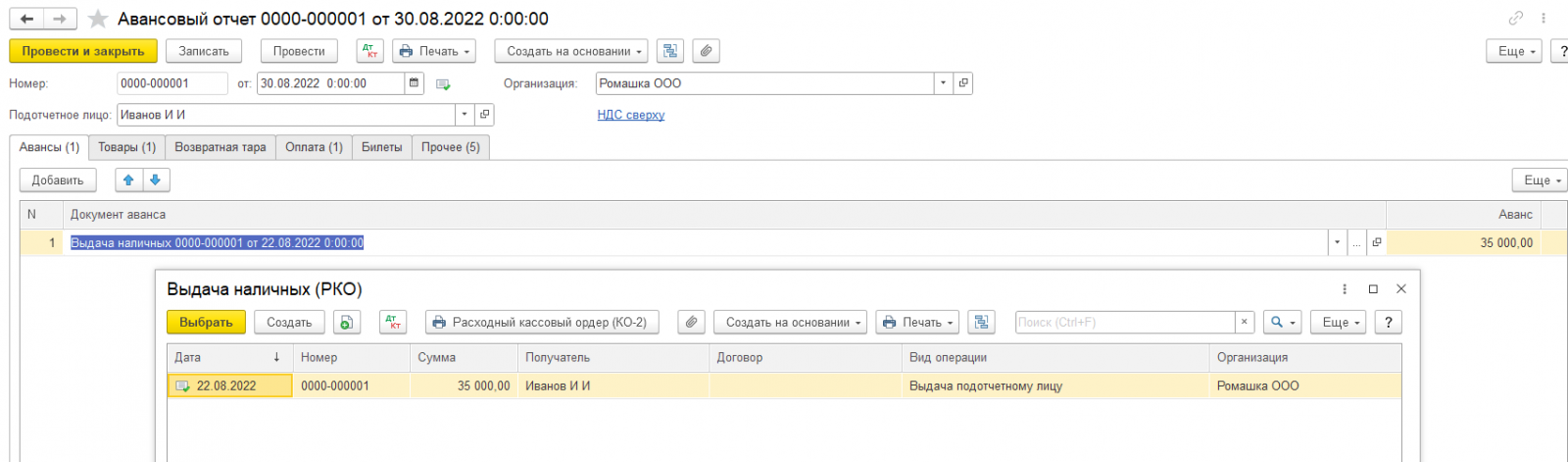

Заполняются сведения об Организации, Подотчетном лице, ставится дата документа. В Авансовом отчете существует ряд вкладок, которые необходимо заполнить. Начинаем с вкладки Авансы. По кнопке «Добавить» можно подобрать Выдачу наличных, если денежные средства выдавались из кассы, либо Списание с расчетного счета, если подотчетная сумма перечислялась на корпоративную или личную карту сотрудника. Также можно выбрать Выдачу денежных документов: например, если организация ранее приобрела Билеты или Талоны на бензин и передала их Подотчетному лицу.

.png) В нашем примере подотчетная сумма выдана наличными из кассы организации

В нашем примере подотчетная сумма выдана наличными из кассы организации

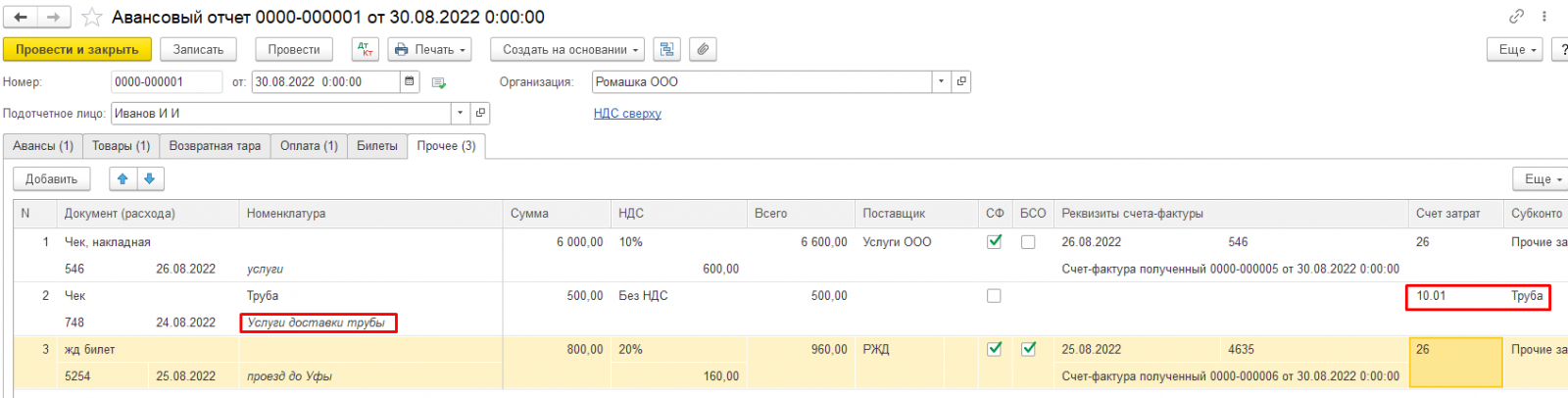

Далее переходим к заполнению остальных вкладок, на основании оправдательных документов. Вкладка Товары заполняется, если на подотчетные средства приобретались материалы, сырье, товары и прочее, которые подлежат дальнейшему учету в организации. Если в оправдательных документах выделен НДС и организация находится на ОСНО, то прямо в Авансовом отчете можно заполнить данные счета-фактуры, выставленного на организацию, на основании которого можно принять НДС к вычету. В случае, если счет/фактура отсутствует, а есть только чек, то такой НДС спишется на затраты, к вычету его предъявить нельзя.

Далее при необходимости заполняется вкладка Возвратная тара, если таковая имелась при приобретении Товаров.

Если из подотчетных средств производилась Оплата поставщику за услуги, учитываемые на счете 60 или 76, то заполняется вкладка Оплата.

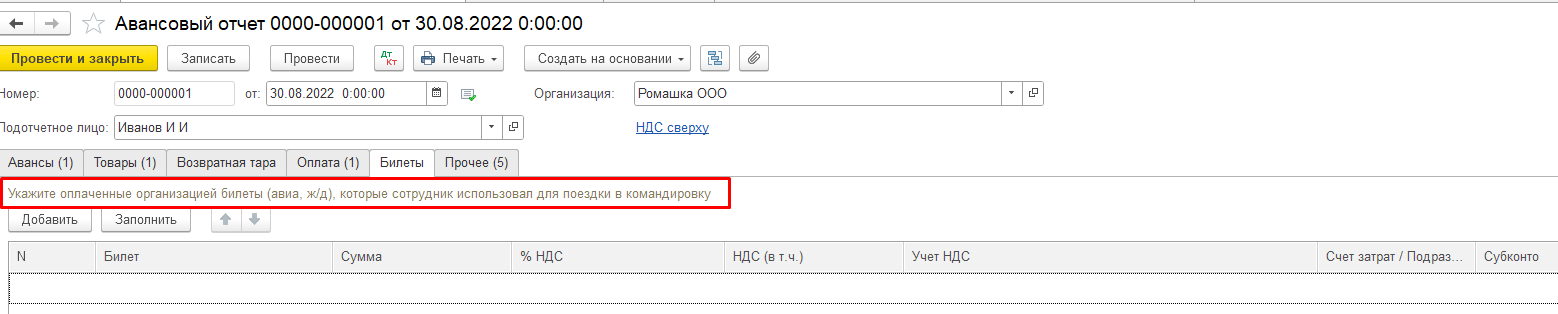

В случае, когда сотруднику были переданы приобретенные организацией ранее Билеты – заполняется вкладка Билеты

В случае, когда сотруднику были переданы приобретенные организацией ранее Билеты – заполняется вкладка Билеты

Все остальные расходы подотчетных сумм, подтвержденные любыми первичными документами, можно зафиксировать на вкладке Прочее. На данной вкладке вносятся все сведения о прилагаемых первичных документах. Первичные документы могут быть как внешние – чек, счет-фактура и т.д., так и внутренние – Приказ, акт на списание и прочее.

Прочие – расходы, которые не включились в остальные вкладки (не МПЗ с количественным учетом, не Оплата, с учетом по поставщику услуг)

К Прочим могут относиться и Командировочные расходы, на основании Командировочного удостоверения, с оплатой суточных расходов (обратите внимание, что согласно ст.217 НК РФ регулируется максимальный размер суточных, не облагаемых НДФЛ: 700 рублей при командировке по России и 2500 в другие страны. Т.е. суточные сверх этих норм должны облагаться НДФЛ), но расходы по командировке лучше проводить отдельным Авансовым отчетом по Командировке (ниже рассмотрен пример).

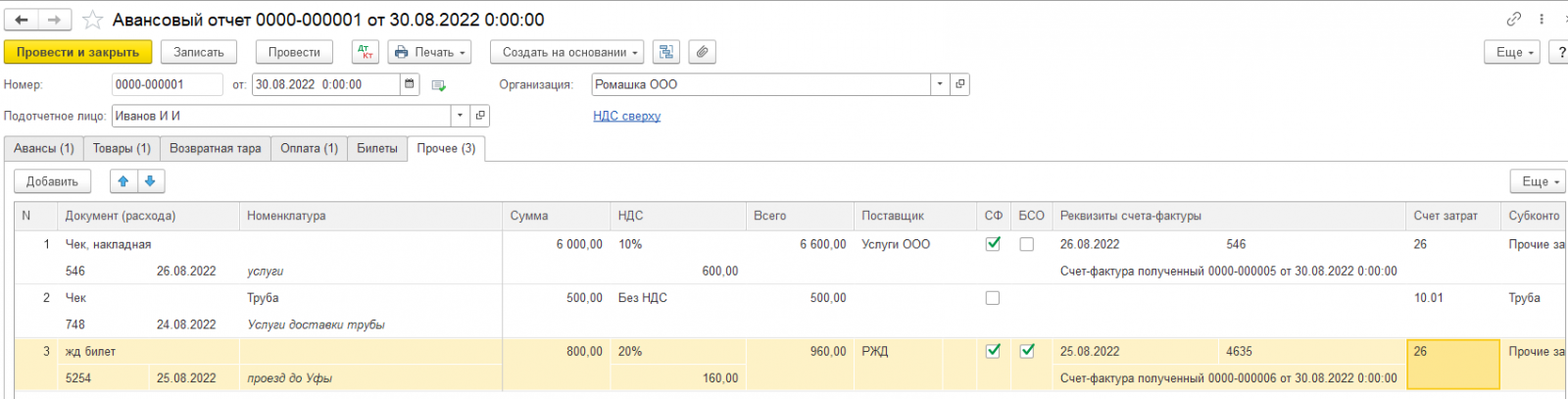

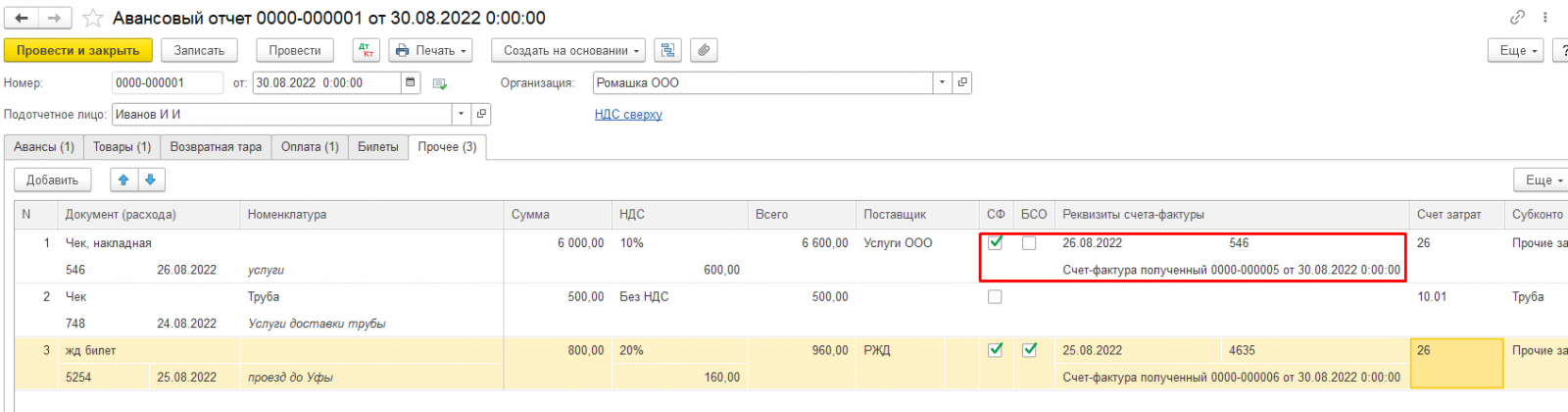

Если к Авансовому отчету приложен счет-фактура, с выделенным НДС, то ставится флаг СФ и на этом основании НДС можно предъявить к вычету

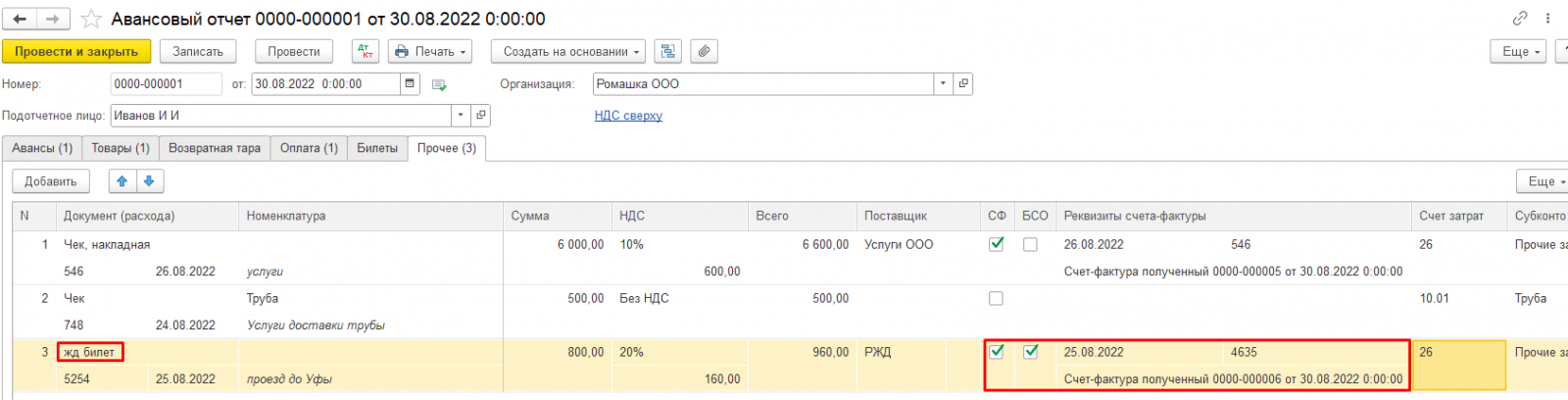

В ситуации, когда к Авансовому отчету прилагаются документы с признаками бланка строгой отчетности (ж/д или авиабилеты), также с выделенным НДС (вместо счета-фактуры), тогда в Авансовом отчете проставляются флаги СФ и БСО. При проведении Авансового отчета автоматически создается запись о полученном Счете-фактуре и НДС можно предъявить к вычету.

При приобретении материалов могут возникнуть дополнительные расходы по доставке, сборке и прочее. Данные расходы учитываем на вкладке Прочее, на их сумму можно увеличить стоимость приобретенного материала (товара), оприходовав их на необходимую номенклатуру и на тот же счет, что и сам материал (товар)

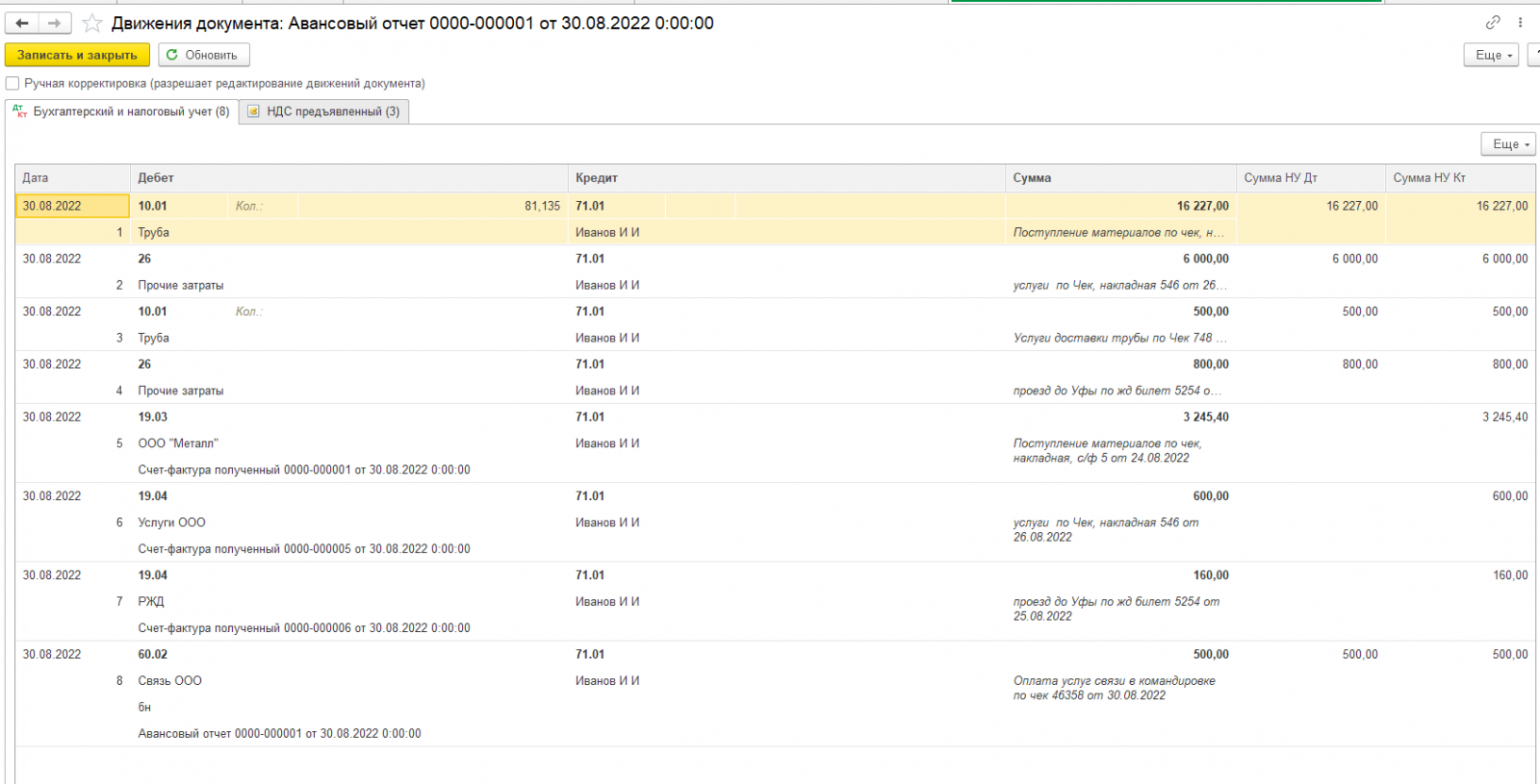

При проведении Авансового отчета формируются проводки по всем проведенным операциям

А также (при ОСНО) формируются записи на вкладке НДС предъявленный

По кнопке Печать из Авансового отчета можно распечатать сам Авансовый отчет, а также (при приобретении Товаров) Приходный ордер (М-4)

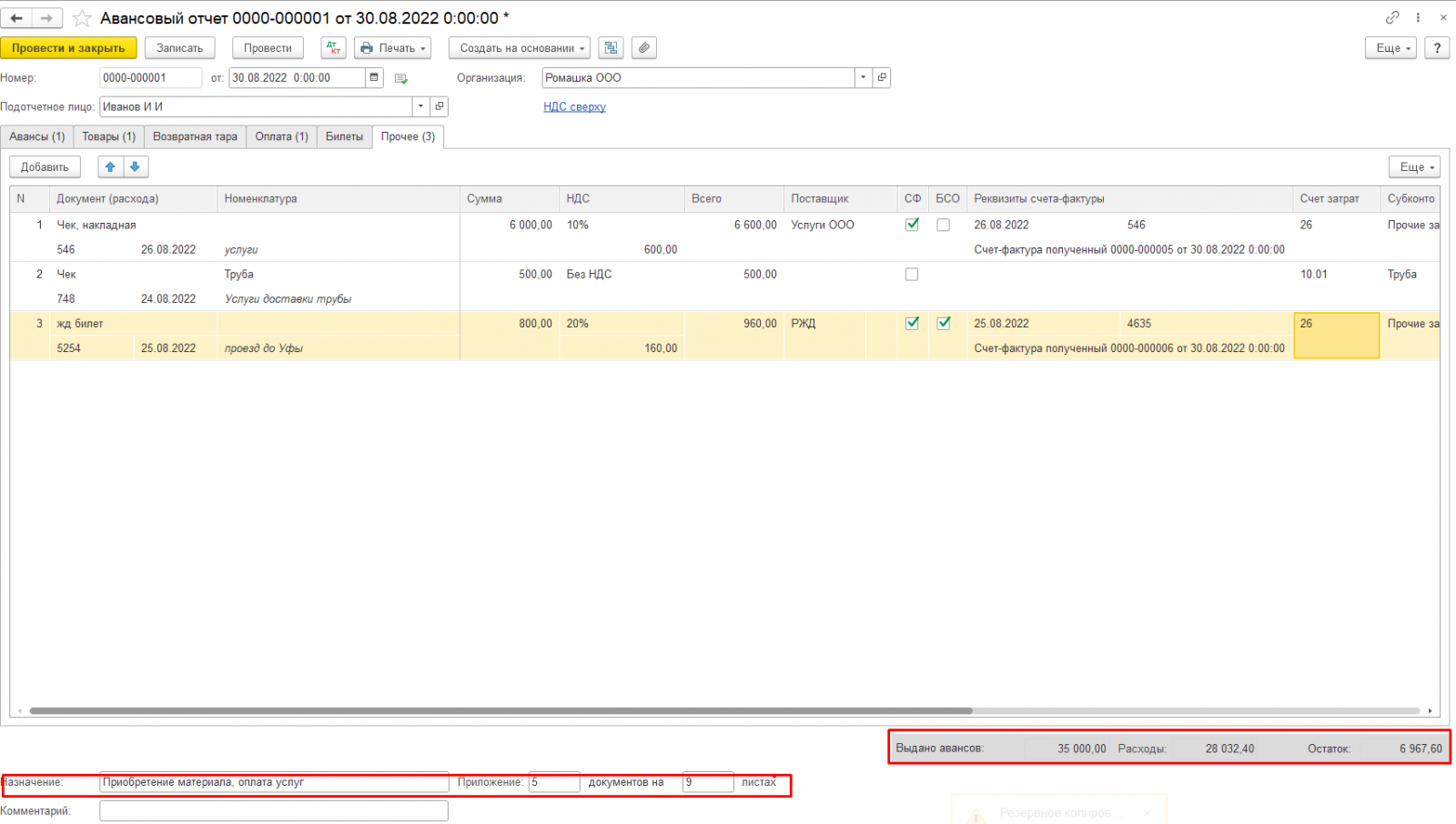

В нижней части Авансового отчета заполняются сведения о Назначении, количестве приложенных документов, которые в последствии отразятся в печатном виде. Также там отражаются все сведения о полученном авансе, общей сумме расхода по Авансовому отчету, а также сумма оставшегося аванса, либо перерасхода.

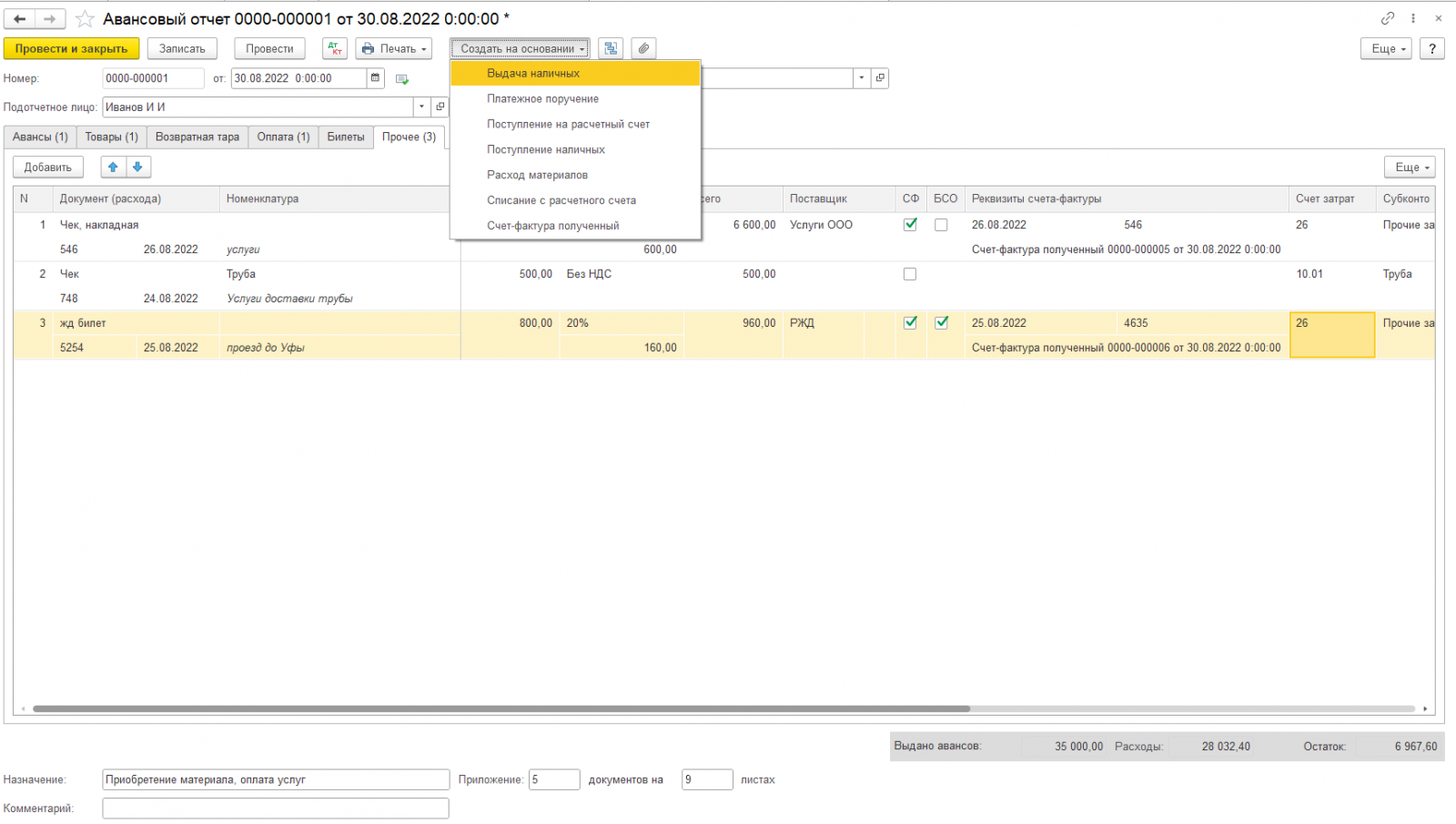

На основании Авансового отчета можно создать ряд документов, что облегчит внесение данных

Если при проведении Авансового отчета сумма аванса остается с минусом (перерасход), организация обязана возместить подотчет выплатой через кассу или перечислением на карту.

В случае, если сумма аванса израсходована не полностью, осталась у Подотчетного лица – данная сумма подлежит возврату в кассу либо на Р/с организации. Если планируется в ближайшее время расход данным Подотчетным лицом, то сумма аванса остается (можно не сдавать), а при оформлении следующего Авансового отчета автоматически встает в документе, как имеющийся аванс.

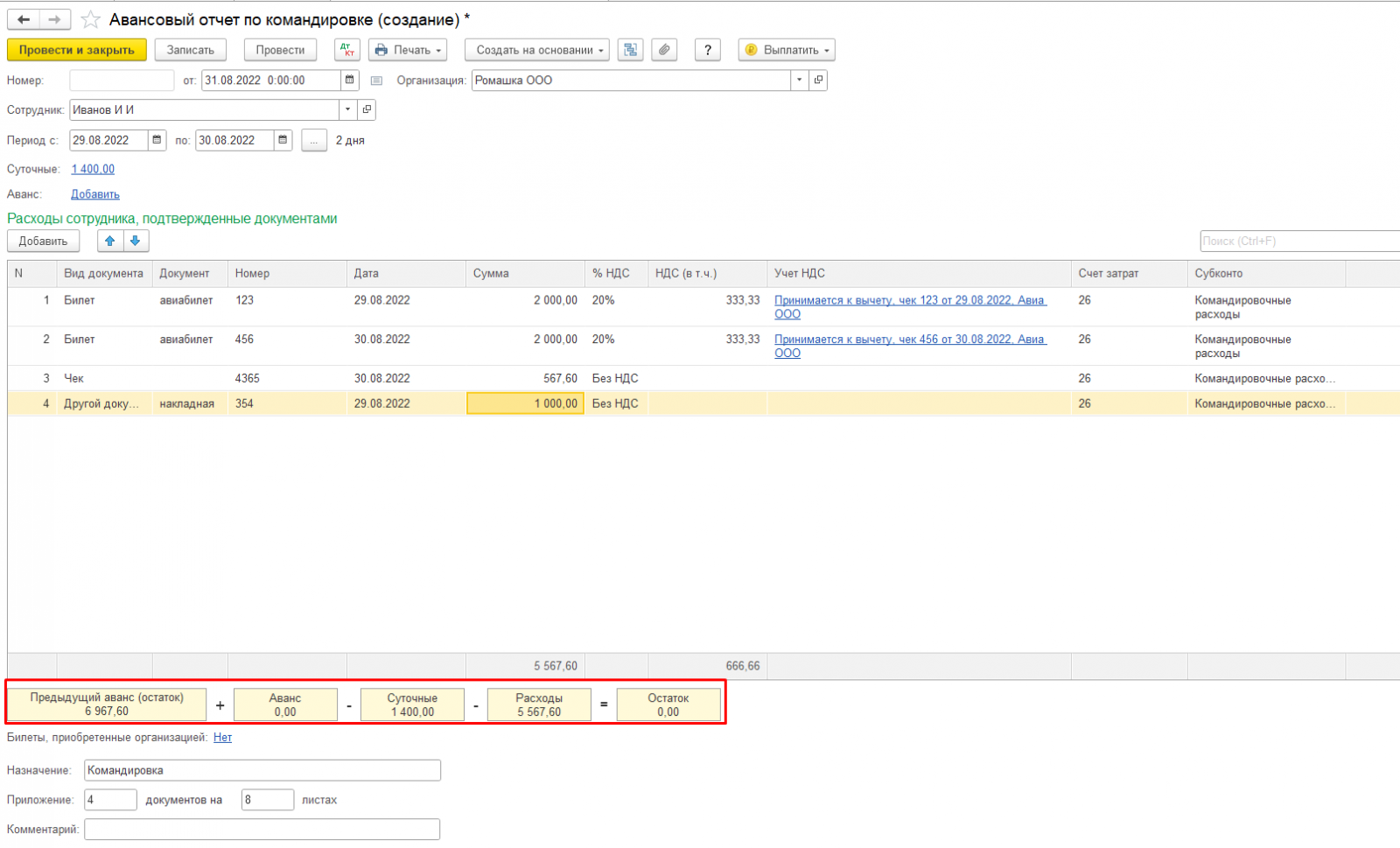

Пример 2: Авансовый отчет по командировке

По командировкам целесообразно заполнять отдельный авансовый отчет.

При создании Авансового отчета по командировке Суточные установлены автоматически, согласно ст.217 НК РФ. Если в организации локальными документами установлен другой размер суточных, то можно внести изменения, но с сумм превышения максимального размера нужно удерживать НДФЛ.

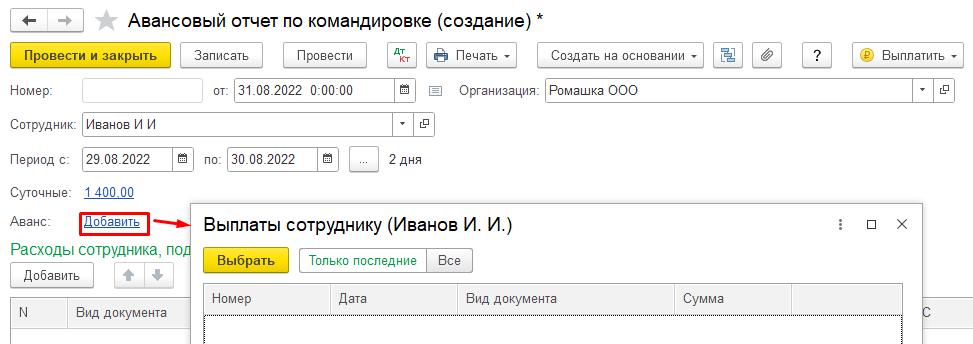

Также в Авансовом отчете автоматически отражается имеющаяся у Подотчетного лица сумма Аванса.

Также можно внести еще сумму Аванса по кнопке Добавить

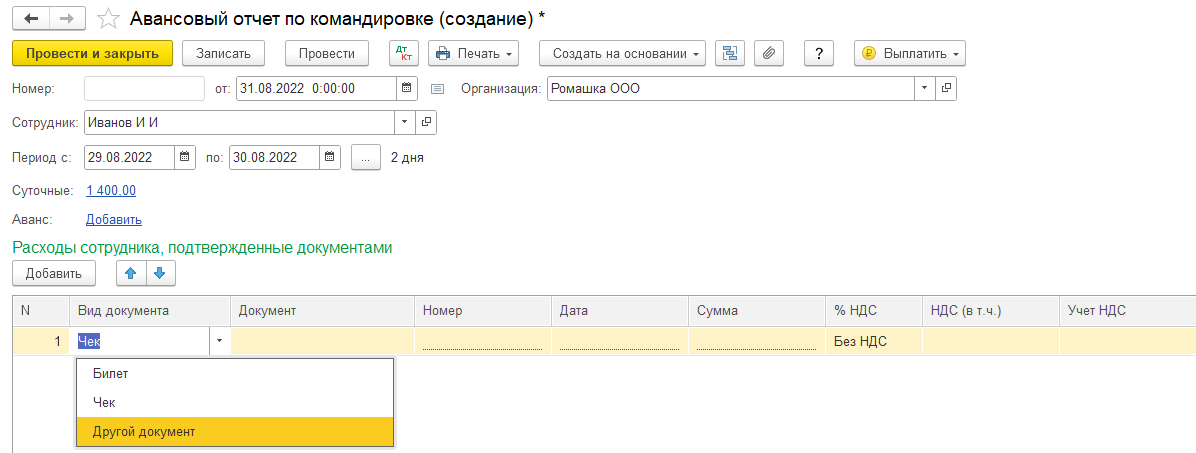

В поле Расходы сотрудника, подтвержденные документально по кнопке Добавить регистрируются все первичные документы, подтверждающие расходы в командировке

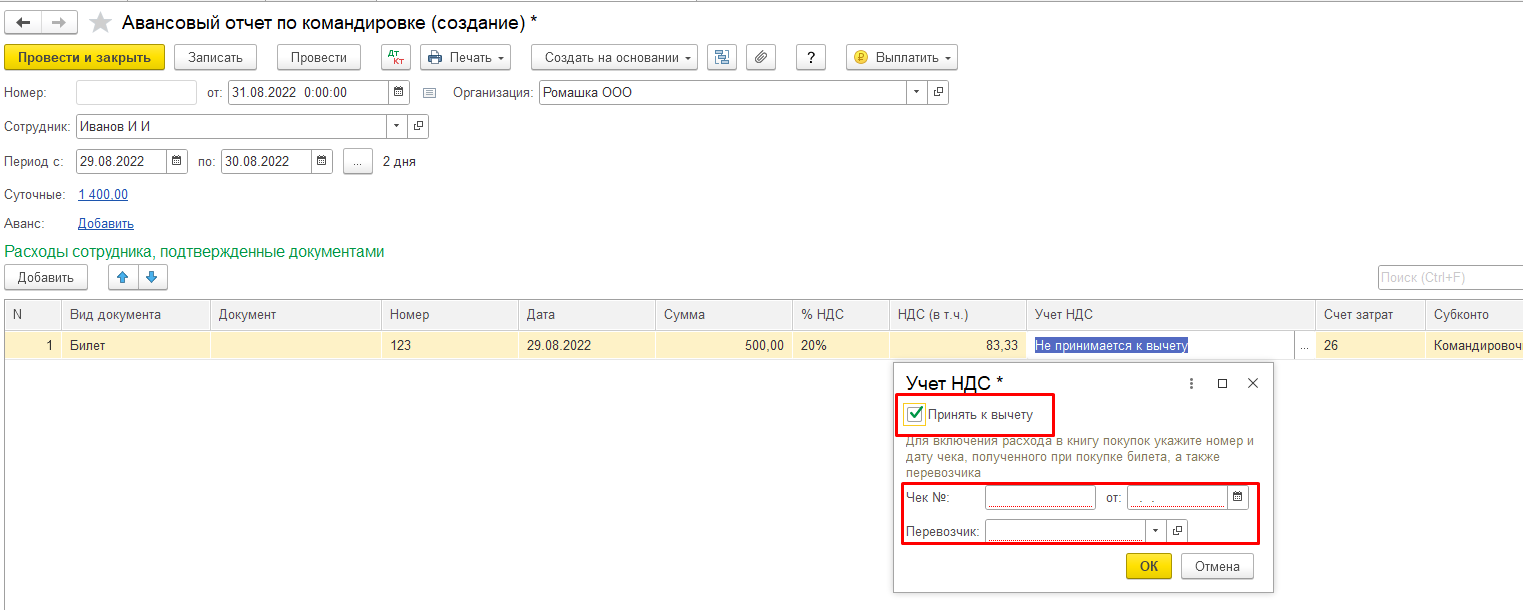

При заполнении сведений можно также в столбце НДС изменить % НДС, а в столбце Учет НДС внести необходимые данные документа для предъявления НДС к вычету

Если расход подтвержден Бланком Строгой отчетности (Билетом), то Учет НДС заполняется по чеку, с указанием перевозчика

Расходы сотрудника заполнить интуитивно достаточно легко, имея соответствующие документы. Во всех остальных моментах Авансовый отчет и Авансовый отчет по командировке практически идентичны.

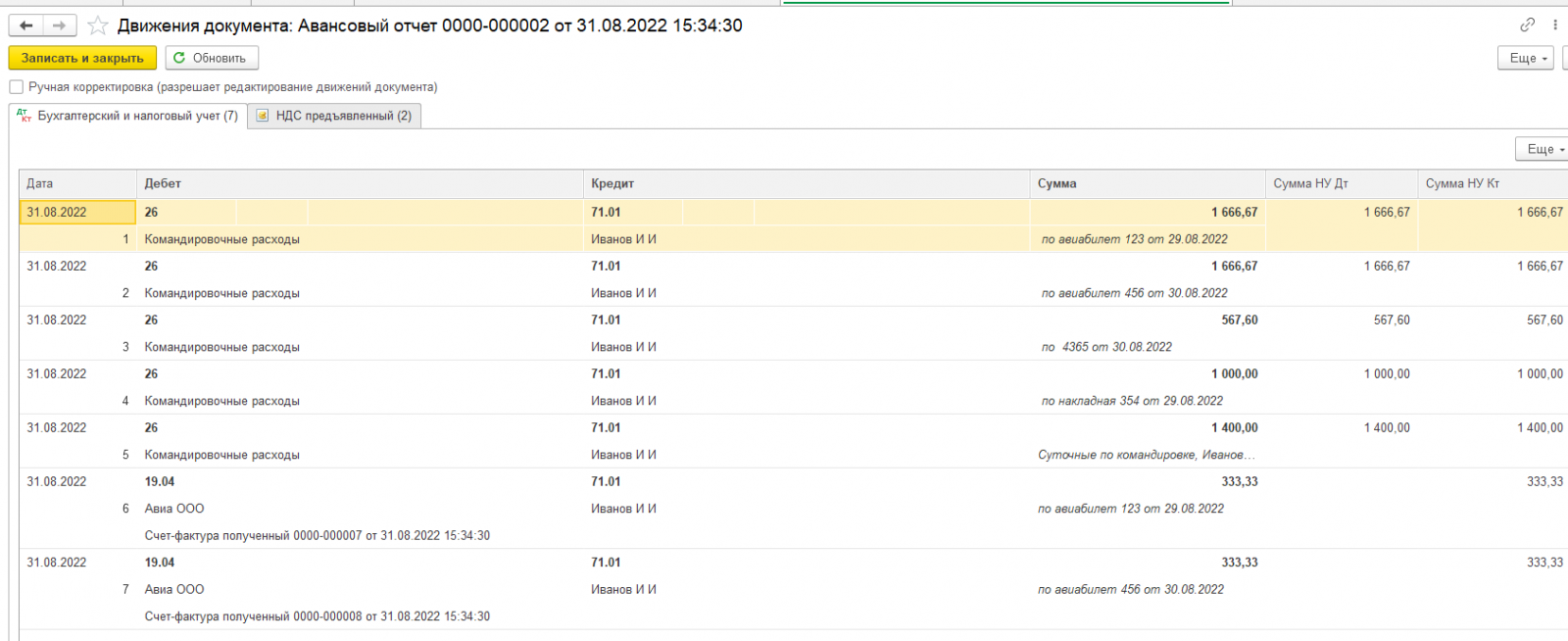

При проведении создаются проводки

А также (при ОСНО) заполняется вкладка НДС предъявленный

По кнопке Печать и Создать на основании открываются те же возможности, что и в обычном Авансовом отчете.

Подводя итог, можно сказать, что Авансовый отчет в 1с Бухгалтерия – достаточно простой в заполнении, интуитивно понятный документ, в котором можно корректно отразить все документально подтвержденные расходы Подотчетного лица, связанные с деятельностью организации.

Остались вопросы? Звоните нашим специалистам по номеру телефона +7 3532 43-05-17. Обязательно проконсультируем!

Авансы поют романсы: как без ошибок заполнять авансовый отчет

Для контроля расхода средств, выданных сотрудникам, используется авансовый отчет. С его помощью также можно отчитаться об оплате услуг или приобретении товаров в интересах фирмы без предварительного получения денег. Правда последний подход не приветствуется налоговыми органами.

Учет и расчеты, связанные с подотчетными суммами, регулируются на законодательном уровне Указанием Банка России №3210-У, Планом счетов и инструкцией к нему, Законом о бухучете №402-ФЗ, Положением, утвержденным Постановлением правительства №749 от 13.10.2008, Трудовым кодексом и другими актами. Дополнительно необходимо руководствоваться разъяснениями и письмами таких ведомств, как Минфин или ФНС.

Правила работы с подотчетниками внутри компании регламентированы приказами и положениями. Например, положением о командировках или расчетах с подотчетными лицами, графиком документооборота. Форму можно использовать типовую – АО-1 или разработать самостоятельно, сохраняя главные реквизиты:

- наименование;

- дату составления;

- название организации;

- ФИО и подпись подотчетного лица;

- данные о произведенных расходах и подтверждающих документах;

- должности лиц, ответственных за проверку и утверждение.

Обратите внимание! Нестандартная форма входит в состав учетной политики или является приложением к ней, как и другие бланки, используемые в деятельности. В программах учета обычно используются типовые формы.

Утром деньги – вечером стулья

Принцип, который практиковал герой фильма «12 стульев», применим и к авансовому отчету. Судя по п. 6.3 Указания №3210-У и п. 10 «Положения…» сначала нужно выдать деньги работнику, чтобы потом он за них отчитался. Зато статья 168 ТК РФ говорит о возмещении командировочных расходов (что можно рассматривать как компенсацию без предварительной выдачи средств). Рекомендуется в локальных актах предусмотреть возможность возмещения, поскольку закон этот момент четко не регулирует.

Для получения денег нужно подать заявление с указанием суммы и срока, на который они выдаются, либо заручиться распоряжением руководителя (другого лица, обладающего полномочиями) на такую выплату.

Важно! Если перечисление происходит на личную банковскую карточку, то следует получить согласие подотчетника на подобную операцию. Например, при подаче заявления на перевод зарплаты включить в текст фразу: «прошу переводить заработную плату и другие доходы, а также подотчетные средства на мою банковскую карту».

Сначала тратим – потом получаем

Возмещение потраченных в интересах компании денег налоговая инспекция в одно время активно приравнивала к продаже. В понимании государства работник продавал работодателю товары, и нужно было удержать у него НДФЛ, а фирме начислить НДС (на ОСНО) и включить в налогооблагаемую базу (на ОСНО и УСН). Сейчас такие ситуации встречаются намного реже.

В идеале на подобные покупки надо просить предоставить служебную записку с указанием причин, которые подвигли работника на трату собственных средств. Конечно, мало кто так делает, достаточно получить утверждение отчета начальником и можно сказать, что руководство признало затраты обоснованными.

Корпоративная карта – головная боль бухгалтера

Причина того, что у бухгалтеров сводит зубы при упоминании корпоративной карты простая: используют ее в основном руководители. Доказать директору – единственному участнику или владельцу большей части активов, что средства на счете компании и его личные надо разделять, непросто. По привычке начальник использует корпоративную карту как простую дебетовую, в том числе для личных нужд.

Учитывая, что карточка особая и платежи по ней отражаются непосредственно в выписке, надо правильно оформить затраты. Для этого есть два варианта действий.

Первый, когда есть постоянный доступ к банку, выписки идут день в день и можно проконтролировать движение средств:

- Д 55 К 51 (аналитика ведется по каждой карте и пользователя) – отражаем зачисление денег на корпоративную карту;

- Д 71 К 55 – отражаем переданные денежные средства подотчетному лицу;

- Д 20, 26, 44, 60, 76 К 71 (в зависимости от вида расхода) – получен и утвержден отчет.

Второй, когда нет возможности отследить перемещение денег оперативно, нет данных банка о платежах:

- Д 71 К 57 – отражаем деньги «в пути», т.е. сотрудник их получил и потратил, но в выписке это еще не отражено;

- Д 20, 26, 44, 60, 76 К 71 – утверждаем затраты по отчету;

- Д 57 К 55, Д 55 К 51 – операция по переводу или снятию денег прошла в выписке банка.

Кто бы ни пользовался корпоративной картой, он должен представить подтверждающие документы: чеки, накладные, квитанции, акты и т.п. Хорошо, если они будут оформлены на организацию, а не на частное лицо – подотчетника.

Правда предупредить продавца, что оплата происходит не обычной дебетовой карточкой, обычно забывают и несут в бухгалтерию просто кассовые чеки (об особенностях онлайн-касс поговорим ниже). Можно ли принять такие расходы к учету? Да, можно, в данном случае все происходит по аналогии с обычными расчетами по подотчету.

Обратите внимание! Если оплачиваются покупки или услуги по договору, который заключен с компанией, то и документы оформляются на нее, а не на физическое лицо.

Срок для предоставления авансового отчета по командировке — не позднее 3-х рабочих дней после возвращения из нее. Для других случаев время ограничено теми же тремя рабочими днями, но отсчет идет со дня окончания срока, на который были выданы денежные средства. Последний устанавливается руководителем, значит, он может составить и месяц, и два, и год.

До августа 2017 года нужно было обязательно отчитываться за предыдущий аванс, чтобы получить следующий. За нарушение следовал штраф до 50 000 рублей на организацию и до 5000 рублей — на должностное лицо. После – один из абзацев Указания №3210-У убрали, и штрафные санкции больше не действуют.

О чеках онлайн-касс и не только

Принося бухгалтеру ворох чеков и предоставляя ему разбираться с бумагами, работники забывают, что следует не просто получить документы, но и проверить их соответствие законодательству и внутренним требованиям. Неправильно оформленные расходы бухгалтер не примет к учету, руководитель не утвердит, а значит, их не возместят.

Разберем самые распространенные ошибки

- Пропущен срок. Работодатель может удержать из зарплаты сумму аванса, выданную на командировку и не только (согласно ст. 137 ТК РФ).

Важно! Это можно сделать, если работник согласен с основанием и суммой удержания. Времени на принятие руководством решения об удержании задолженности дается всего 1 месяц со дня окончания срока для возврата аванса.

На последнем пункте остановимся подробнее. В самом начале мы упоминали данные, которые должны быть в авансовом отчете. Большая часть — это и есть обязательные реквизиты: название организации или полностью фамилия имя и отчество ИП, наименование и дата документа, ФИО, подписи, должности ответственных лиц, суть хозяйственной операции, стоимостное и количественное выражение показателей. В первую очередь проверяется наличие этих данных – чего-то не хватает, значит нужно переоформить его или дополнить.

Чеки онлайн-касс вдобавок должны содержать и другие реквизиты, например:

- информацию о системе налогообложения;

- признак расчета (приход, расход, возврат прихода и т.п.);

- адрес сайта ОФД, где можно провести проверку подлинности чека;

- QR-код;

- телефон или Email покупателя (если направляется электронный чек);

- место расчетов (адрес здания, юридический адрес компании, сайта).

Важно! Летом 2019 года к перечисленным выше добавились новые реквизиты. Если речь идет о проведении платежей между индивидуальными предпринимателями и/или компаниями, когда используются банковские карты или наличный расчет, то в чеке указываются обязательно такие данные, как наименование (ФИО для ИП) и ИНН покупателя, сведения о товаре (страна, акцизы, таможенная декларация).

К неверно заполненным относятся документы, в которых:

- допущены арифметические ошибки (пример: в чеке указано количество товара — 3 штуки, цена — 20 рублей, а сумма — 80);

- неправильно внесены исправления (пример: в товарном чеке номер закрашен корректором, сверху написан другой, а нужно было зачеркнуть, сделать правильную надпись и заверить ее подписью продавца или просто выписать новый товарник);

- допущены ошибки в реквизитах (пример: указан старый юридический адрес).

Что касается формы. Наиболее распространено выставление документа, несоответствующего сути операции. Например, на оказанные услуги выдают товарный чек вместо акта.

К исключительным случаям относится появление подделок. Распознать их нелегко. Допустим, в бухгалтерию предъявляются чеки со всеми необходимыми реквизитами и фискальными данными. При выездной проверке инспектор ФНС решает удостовериться в подлинности чеков. Оказывается, что контрагентов с указанными ИНН, не существовало. Выбила чеки фирма-однодневка, зарабатывавшая таким образом деньги.

Бывает, что работники приносят документы, на печати или в реквизитах которых указан другой город. Понятно, если речь о командировке в ту местность, вопросов не возникает. Если сотрудник никуда не выезжал, проверьте предприятие, указанное в чеке, через бесплатный сервис ФНС.

В 2019 году, да и вообще последние годы, с развитием различных кэшбэк-сервисов и бонусных программ сотрудники совершают одну роковую ошибку – оплачивают покупку в рабочих целях баллами, накопленными на личной карте скидок. Естественно в чеке оплата отображается как расчет бонусами, возместить эти затраты организация не может.

Особенности командировочных расходов

Во-первых, суточные раньше подтверждались командировочным удостоверением, а с его отменой вычисляются по приказу, документам на проезд и проживание, отметкам в загранпаспорте (если речь о командировке за пределы страны). Остаются руководители и бухгалтера, которые требуют подтверждения расходования суточных. Это незаконно.

Суточные начисляются за каждый день, в том числе за время пути и простоя (даже по вине работника), выходные и праздничные дни. Если есть возможность ежедневно возвращаться к месту постоянного проживания (определяется руководителем, исходя из условий и необходимости) или командировка длилась один день, то суточные не положены (пункт 11 «Положения …»).

Кстати! Размер суточных, не облагаемых НДФЛ, разный на территории РФ и за границей. Для России предел — 700 рублей, для зарубежья — 2500 рублей в день. День пересечения границы при следовании в командировку считается по «тарифу» для заграницы, в обратную сторону – по «тарифу» для РФ.

Во-вторых, организация вправе прописать в локальных документах правила оплаты проживания и проезда. Можно указать, что возмещаются только расходы на билеты эконом-класса, один сотрудник может занимать только односпальный номер и т.д. Аналогично прописываются исключения из правил или зависимость затрат от должности.

В-третьих, постарайтесь предусмотреть различные ситуации, применимые к вашей деятельности: поездки заграницу – где и как меняем валюту, вояж на автомобиле «в поля» – как прописывать маршрут движения, если в пути нет населенных пунктов, работник решил остаться в месте командировки на период отпуска – как будут оплачены обратные билеты. Чем точнее все будет прописано в положениях, тем проще будет вести учет и меньше проблем вызовут вопросы проверяющих.

При работе с авансовыми отчетами мотивируйте персонал на их точное заполнение и предоставление всех необходимых документов: