НК РФ Статья 247. Объект налогообложения

Объектом налогообложения по налогу на прибыль организаций (далее в настоящей главе — налог) признается прибыль, полученная налогоплательщиком.

Прибылью в целях настоящей главы признается:

1) для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, — полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с настоящей главой;

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, — полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с настоящей главой;

3) для иных иностранных организаций — доходы, полученные от источников в Российской Федерации. Доходы указанных налогоплательщиков определяются в соответствии со статьей 309 настоящего Кодекса;

4) для организаций — участников консолидированной группы налогоплательщиков — величина совокупной прибыли участников консолидированной группы налогоплательщиков, приходящаяся на данного участника и рассчитываемая в порядке, установленном пунктом 1 статьи 278.1 и пунктом 6 статьи 288 настоящего Кодекса.

Что выступает объектом обложения налога на прибыль

НК РФ Статья 247. Объект налогообложения

Объектом налогообложения по налогу на прибыль организаций (далее в настоящей главе — налог) признается прибыль, полученная налогоплательщиком.

Прибылью в целях настоящей главы признается:

1) для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, — полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с настоящей главой;

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 16.11.2011 N 321-ФЗ)

(см. текст в предыдущей редакции)

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, — полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с настоящей главой;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

3) для иных иностранных организаций — доходы, полученные от источников в Российской Федерации. Доходы указанных налогоплательщиков определяются в соответствии со статьей 309 настоящего Кодекса;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

4) для организаций — участников консолидированной группы налогоплательщиков — величина совокупной прибыли участников консолидированной группы налогоплательщиков, приходящаяся на данного участника и рассчитываемая в порядке, установленном пунктом 1 статьи 278.1 и пунктом 6 статьи 288 настоящего Кодекса.

Налог на прибыль организаций

Налог на прибыль является одним из основных налогов, уплачиваемых организацией, при условии, что она не применяет специальные налоговые режимы.

Правовые основы налога изложены в главе 25 НК РФ в статьях с 246 по 333.

Есть и региональные законы, регулирующие уплату налога на прибыль в части применения налоговых льгот.

Многочисленны и разъяснения Минфина и ФНС, которые хоть и не носят нормативного характера, но имеют большое значение и активно применяются для работы бухгалтерами и юристами.

Налогоплательщики

- Российские организации, кроме перешедших на специальные налоговые режимы — УСН, ЕНВД, ЕСХН, занимающихся игорным бизнесом и ряда других.

- Иностранные организации, действующие через постоянные представительства в РФ, и (или) получающие доходы от источников в РФ.

Организации, являющиеся ответственными участниками консолидированной группы налогоплательщиков, признаются налогоплательщиками в отношении налога на прибыль организаций по этой консолидированной группе налогоплательщиков.

- Организации на ЕНВД или занимающиеся игорным бизнесом (если их деятельность шире, то на неё они исчисляют и уплачивают налог на прибыль в общем порядке).

- Организации на УСН (упрощенная система налогообложения) и ЕСХН (сельхозпроизводители) (но они обязаны уплачивать налог с доходов в виде дивидендов и процентов по государственным и муниципальным ценным бумагам).

- Организации, связанные с подготовкой и проведением в РФ чемпионата мира по футболу FIFA 2018 г. и Кубка конфедераций FIFA 2017 г.: собственно, FIFA и ее дочерние компании, а также национальные футбольные ассоциации, конфедерации, поставщики товаров (работ, услуг) FIFA и поставщики медиаинформации.

Объект налогообложения

Объект налогообложения – это прибыль, которую получила организация в процессе деятельности, что следует из названия.

- для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков — полученные доходы, уменьшенные на величину произведенных расходов;

- для организаций-участников консолидированной группы налогоплательщиков — величина совокупной прибыли группы, приходящаяся на данного участника;

- для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, — полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов;

- для иных иностранных организаций — доходы, полученные от источников в РФ (определены статьей 309 Налогового кодекса РФ).

Что такое доходы и расходы?

Доходом является экономическая выгода в денежной или натуральной форме. Она оценивается и определяется согласно правилам главы 25 Налогового кодекса.

Для целей обложения налогом на прибыль под доходами понимаются общие поступления организации (в денежной и натуральной формах) без учета расходов, понесенных организацией. Есть лишь одно исключение из этого правила — из суммы доходов исключаются налоги, которые организация предъявляет покупателям (например, сумма НДС в счете покупателю).

Величина дохода определяется на основании любых документов, так или иначе подтверждающих его получение. К ним относятся первичные учетные документы, документы налогового учета, расчетные документы, договоры и т.д.

- доходы от реализации (выручка от реализации товаров, работ, услуг и имущественных прав);

- внереализационные доходы (все иные поступления, например, полученные организацией дивиденды, пени, неустойки, доходы от аренды имущества, проценты по кредитам и займам и т.д.).

- имущество или имущественные права, полученные в форме залога или задатка;

- имущество, полученное безвозмездно от российской организации или частного лица, владеющими более 50% доли компании, которой это имущество передано;

- взносы в уставный капитал организации;

- имущество, полученное по договорам кредита или займа;

- капитальные вложения в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором (ссудополучателем);

- имущество, полученное в рамках целевого финансирования;

- другие доходы, предусмотренные ст. 251 НК РФ.

Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты, осуществленные налогоплательщиком. Расходы должны быть произведены для деятельности, направленной на получение дохода.

Расход — это показатель, на который организация может уменьшить свой доход.

- суммы пеней, штрафов и иных санкций, перечисляемых в бюджет;

- дивиденды;

- суммы налога, а также платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду;

- расходы на добровольное страхование и негосударственное пенсионное обеспечение;

- материальная помощь работникам, надбавки к пенсиям

- и т.д.

Этот перечень достаточно длинный (несколько десятков позиций), но он является исчерпывающим. Установлен он статьей 270 НК РФ.

Некоторые расходы могут быть приняты к уменьшению налоговой базы не полностью, а частично — в пределах специально установленных норм (статьи 254, 255, 262, 264-267, 269, 279 НК РФ). Они так и называются — «нормируемые расходы».

Обращаем внимание!

С 1 января 2017 года суммы, потраченные на оценку квалификации работников, можно включить в расходы. С 2017 года вступил в силу Закон о независимой оценке квалификации. Чтобы стимулировать участие в оценке, будут введены, например, положения об учете стоимости оценки в расходах по налогу на прибыль (пп. 23 п. 1 ст. 264 НК РФ). Для проведения независимой оценки квалификации работника требуется его письменное согласие. Учесть расходы организация может, если оценка проведена на основании договора об оказании соответствующих услуг и ей подвергалось лицо, заключившее с налогоплательщиком трудовой договор. Сроки хранения документов, подтверждающих расходы на независимую оценку квалификации работника, установлены в новом абз. 5 п. 3 ст. 264 НК РФ. Изменения предусмотрены Федеральным законом от 03.07.2016 N 251-ФЗ.

Налоговый и отчетные периоды

Налоговым периодом при оплате налога на прибыль является календарный год.

- I квартал

- полугодие

- 9 месяцев календарного года

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

С 1 января 2016 года произошли изменения в лимите на среднеквартальную сумму доходов от реализации, который определяется за предыдущие четыре квартала. Этот лимит повышен с 10 до 15 млн. рублей.

Налоговая база по налогу на прибыль

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

По общему правилу, прибыль — это полученные доходы минус учтенные согласно НК РФ расходы. Если доходы меньше расходов, налоговая база равна нулю.

Прибыль определяется нарастающим итогом с начала налогового периода (календарного года).

Суммарно определяется налоговая база по хозяйственным операциям, прибыль от которых облагается общей ставкой в размере 20%.

Отдельно определяются налоговые базы по каждому виду хозяйственных операций, прибыль от которых облагается по иным ставкам. По ним налогоплательщик ведет раздельный учет доходов и расходов.

Финансовый результат по операциям, которые учитываются в особом порядке, определяется отдельно. Учет доходов и расходов по ним также ведется отдельно.

- банки (НК, статьи 290-292);

- страховые организации (НК, статьи 293, 294);

- негосударственные пенсионные фонды (НК, статьи 295, 296);

- потребительские кооперативы и микрофинансовые организации (НК, статьи 297.1 — 297.3);

- профессиональные участники рынка ценных бумаг (НК, статьи 298, 299);

- операции с ценными бумагами (НК, статьи 280 — 282, письмо ФНС РФ от 03.11.2005 N ММ-6-02/934);

- операции с финансовыми инструментами срочных сделок (НК, статьи 301-305);

- клиринговые организации (НК, статьи 299.1, 299.2)

Налогоплательщики, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН, патент), при исчислении налоговой базы по налогу не учитывают доходы и расходы, относящиеся к таким режимам.

Организации игорного бизнеса, а также организации, перешедшие на ЕНВД, ведут обособленный учет доходов и расходов. Для налогообложения учитываются только те расходы, которые экономически оправданы, подтверждены документально и произведены при осуществлении деятельности, направленной на получение дохода.

Порядок признания доходов предусматривает 2 метода: метод начисления и кассовый метод (статьи 271, 273 НК РФ).

Зачисление в бюджет

Сумма налога на прибыль в процентном соотношении зачисляется в федеральный бюджет и бюджет региона.

Однако в 2017 году в распределении процентов произошли перемены. В 2017 — 2020 годах в федеральный бюджет необходимо зачислять сумму налога на прибыль, исчисленную по ставке 3%, в бюджеты субъектов РФ — по ставке 17%, а не по привычным 2% и 18% соответственно (абз. 2, 3 п. 1 ст. 284 НК РФ). Как видно, общая ставка 20% по налогу на прибыль не изменилась, но поступившие денежные средства распределяются между бюджетами иначе.

Для отдельных категорий налогоплательщиков региональные власти вправе уменьшать ставку, по которой налог зачисляется в бюджет субъекта. По общему правилу она не должна быть менее 13,5%, но для 2017 — 2020 годов этот лимит снижен до 12,5%.

Изменения важно учесть, заполняя налоговую отчетность и платежные поручения.

Изменения предусмотрены Федеральным законом от 30.11.2016 N 401-ФЗ.

Налоговые ставки

Общая налоговая ставка составляет 20%, из них с 2017 по 2020 год 3% зачисляется в федеральный бюджет, 17% — в бюджеты субъектов РФ.

Законами субъектов РФ размер ставки может быть уменьшен для отдельных категорий налогоплательщиков в части сумм налога, подлежащих зачислению в региональные бюджеты. В этом случае по общему правилу размер ставки не может быть ниже 13,5%. Однако для 2017 — 2020 годов этот лимит снижен до 12,5%.

В отношении отдельных видов доходов установлены специальные налоговые ставки:

Налоговая ставка

Статья НК РФ

Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство (за исключением доходов, перечисленных в пп. 2 п. 2, п.п. 3 и 4 ст. 284 НК РФ)

1 п. 2 ст. 284 НК РФ

Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок

2 п. 2 ст. 284 НК РФ

Доходы, полученные в виде дивидендов российскими организациями от российских и иностранных организаций:

— ставка при соблюдении определенных условий

пп. 2 п. 3 ст. 284 НК РФ

пп. 1 п. 3 ст. 284 НК РФ

Доходы, полученные в виде дивидендов иностранными организациями от российских организаций

пп. 3 п. 3 ст. 284 НК РФ

Доходы в виде процентов по государственным и муниципальным ценным бумагам, указанным в пп. 1 п. 4 ст. 284 НК РФ

пп. 2 п. 4 ст. 284 НК РФ

Доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 г., а также иные доходы, указанные в пп. 2 п. 4 ст. 284 НК РФ

Доходы в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 г. включительно, и иные доходы, указанные в пп. 3 п. 4 ст. 284 НК РФ

пп. 3 п. 4 ст. 284 НК РФ

Доходы по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями и учитываемым на счетах депо: иностранного номинального держателя, иностранного уполномоченного держателя и (или) депозитарных программ, при выплате которых нарушена процедура представления налоговому агенту информации в соответствии с п. п. 7, 8, 10, 12, 13 ст. 310.1 НК РФ

п. 4.2 ст. 284 НК РФ

Прибыль, полученная Банком России от осуществления деятельности, связанной с выполнением функций, предусмотренных Федеральным законом «О Центральном банке Российской Федерации (Банке России)»

п. 5 ст. 284 НК РФ

Прибыль сельскохозяйственных товаропроизводителей, не перешедших на уплату ЕСХН

п. 1.3 ст. 284 НК РФ, п. 3 ст. 1, п. 1 ст. 2, ч. 1 ст. 3 Закона N 161-ФЗ, ст. 2.1 Федерального закона от 06.08.2001 N 110-ФЗ

Прибыль участников проекта «Сколково», прекративших использовать право на освобождение от обязанностей плательщика налога на прибыль

статья 246.1 НК РФ

Налоговая база организаций, осуществляющих медицинскую и (или) образовательную деятельность (кроме налоговых баз по дивидендам и операциям с отдельными видами долговых обязательств)

п. п. 1.1, 3, 4 ст. 284, ст. 284.1 НК РФ

Налоговая база по операциям, связанным с реализацией или иным выбытием (в том числе с погашением) долей в уставном капитале российских организаций, а также некоторых категорий акций российских организаций

п. 4.1 ст. 284, ст. 284.2 НК РФ

Прибыль от деятельности, осуществляемой в технико-внедренческой особой экономической зоне, а также в туристско-рекреационных особых экономических зонах, объединенных в кластер, при условии ведения раздельного учета доходов и расходов по видам деятельности

п. 1.2 ст. 284 НК РФ

Налоговая база участников регионального инвестиционного проекта при условии, что доходы от реализации товаров, произведенных в рамках проекта, составляют не менее 90% всех доходов, учитываемых при определении налоговой базы

п. 1.5 ст. 284, п. 1 ст. 284.3 НК РФ

Налоговая база резидентов территории опережающего социально-экономического развития

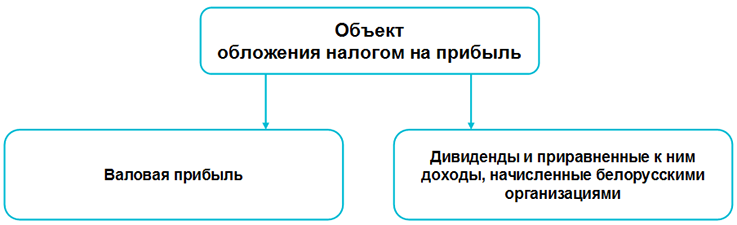

Объект обложения налогом на прибыль

Согласно ст. 30 НК объектами налогообложения признаются обстоятельства, с наличием которых у плательщика возникает налоговое обязательство, т.е. обязанность по уплате налога. При этом каждый налог имеет самостоятельный объект обложения. Для налога на прибыль это:

— дивиденды и приравненные к ним доходы, начисленные белорусскими организациями (п. 1 ст. 167 НК).

Вместе с тем не являются объектом обложения налогом на прибыль:

— доходы, получаемые эмитентами от размещения акций;

— прибыль от отчуждения находящегося в госсобственности имущества, при котором полученные денежные средства направляются в бюджет или распределяются в соответствии с актами законодательства, регулирующими порядок распоряжения госимуществом, и (или) на цели, определенные ими;

— прибыль от реализации предприятия как имущественного комплекса должника в процедуре конкурсного производства;

— прибыль госучреждений соцобслуживания, финансируемых из бюджета, от реализации изделий, изготовленных в рамках лечебно-трудовой деятельности и на занятиях в кружках по интересам, а также при проведении мероприятий по развитию трудовых навыков инвалидов;

— доходы от оценки ценных бумаг по справедливой стоимости (п. 11 ст. 176 НК).

Обратите внимание!

При исчислении налога на прибыль не учитываются убытки от реализации товаров (работ, услуг), имущественных прав, прибыль от реализации которых не является объектом обложения налогом на прибыль (п. 12 ст. 167 НК).

2. Что означает понятие «валовая прибыль»

НК определяет валовую прибыль:

— для белорусских организаций (за исключением банков) — как сумму прибыли от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов, уменьшенных на сумму внереализационных расходов;

— банков — как сумму прибыли от их деятельности, осуществляемой в соответствии с законодательством, с учетом положений гл. 16 НК;

— иностранных организаций, осуществляющих деятельность в Республике Беларусь через постоянное представительство, — как сумму прибыли таких организаций, полученную на территории Республики Беларусь от реализации товаров (работ, услуг), имущественных прав, и внереализационных доходов, уменьшенных на сумму внереализационных расходов (п. 2 ст. 167 НК).

Схематично это выглядит следующим образом.

Схема 2

Схема 2

<*> Прибыль от реализации определяется как положительная разница между выручкой, уменьшенной на суммы исчисляемых из нее налогов, и затратами, учитываемыми при налогообложении (ст. 168 НК).

<**> Внереализационными доходами признаются доходы, полученные налогоплательщиком при осуществлении своей деятельности и непосредственно не связанные с производством и реализацией (ст. 174 НК).

<***> Внереализационными расходами признаются расходы, потери, убытки, произведенные налогоплательщиком для осуществления своей деятельности и непосредственно не связанные с производством и реализацией (ст. 175 НК).

Кроме того, в отдельных ситуациях при определении валовой прибыли необходимо иметь в виду нюансы, перечисленные в ст. 167 НК, а именно:

— филиалы, исполняющие налоговые обязательства юридического лица, учитывают сумму прибыли от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов, уменьшенных на сумму внереализационных расходов, только от своей деятельности (п. 3 ст. 167 НК);

— валовая прибыль белорусской организации исчисляется с учетом прибыли (убытка) от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов, уменьшенных на сумму внереализационных расходов, от деятельности за пределами Республики Беларусь, в том числе от деятельности, по которой организация зарегистрирована в качестве плательщика налогов иностранного государства (п. 4 ст. 167 НК);

— плательщики, применяющие особые режимы налогообложения, при определении валовой прибыли не учитывают доходы и расходы, относящиеся к таким режимам (п. 5 ст. 167 НК);

— при определении валовой прибыли не учитываются денежные средства или имущество, полученные организацией от участников (акционеров) в качестве взносов (вкладов) в уставный фонд в размерах, предусмотренных уставом (для коммерческой организации, действующей только на основании учредительного договора, — учредительным договором) (п. 6 ст. 167 НК);

— убытки участников (акционеров) ликвидируемых или реорганизуемых плательщиков, образовавшиеся в связи с ликвидацией или реорганизацией, не учитываются при определении валовой прибыли этих участников (акционеров) (п. 9 ст. 167 НК).

Помимо перечисленных нюансов, НК устанавливает ряд особенностей определения валовой прибыли:

— страховыми организациями (ст. 177 НК);

— некоторыми категориями плательщиков (ст. 178 НК).

— иностранными организациями, осуществляющими деятельность в Республике Беларусь через постоянное представительство (ст. 180 НК).

Есть особенности и при определении валовой прибыли от операций с ценными бумагами (ст. 179 НК)

3. Что такое дивиденды и приравненные к ним доходы, начисленные белорусскими организациями

Согласно ч. 1 подп. 2.4 ст. 13 НК дивидендом признается доход, начисленный организацией (кроме простого товарищества) участнику (акционеру) по принадлежащим ему долям (паям, акциям) в порядке распределения прибыли, остающейся после налогообложения.

К дивидендам приравниваются:

— любые доходы, начисленные УП собственнику его имущества — юридическому или физическому лицу в порядке распределения прибыли, остающейся после налогообложения;

— приходящаяся на долю вышедшего (исключенного) участника хозобщества часть прибыли, остающейся после налогообложения, полученная обществом с момента выхода (исключения) участника до момента расчета с ним (ч. 2 подп. 2.4 ст. 13 НК).

Как сказано выше, дивиденды и приравненные к ним доходы, начисленные белорусскими организациями, признаются объектом для исчисления налога на прибыль. При этом в целях его исчисления к приравненным к дивидендам доходам относится любой доход, начисленный УП собственнику его имущества — юридическому лицу Республики Беларусь (ч. 2 п. 1 ст. 167 НК).

Примечание

Дивиденды и приравненные к ним доходы, причитающиеся:

— юридическому лицу, — облагаются налогом на прибыль (п. 1 ст. 167 НК);

— физическому лицу, — облагаются подоходным налогом с физических лиц (подп. 1.1 ст. 197 НК, п. 1 ст. 198 НК).