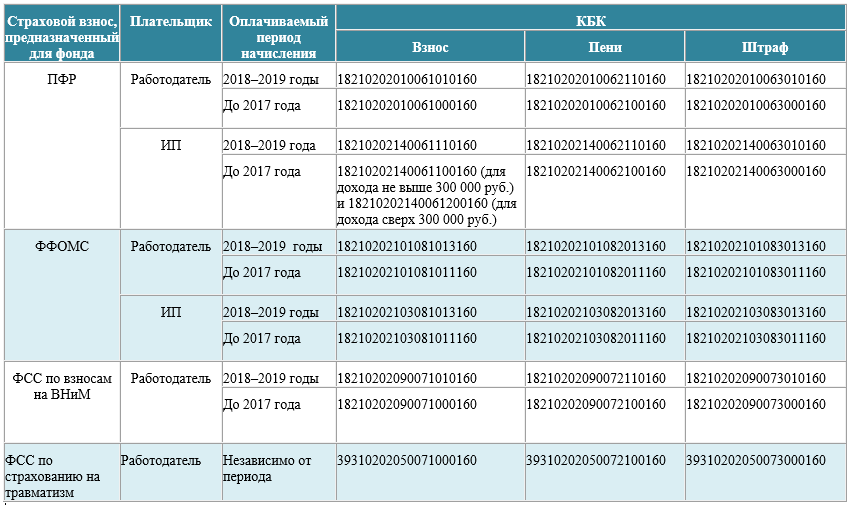

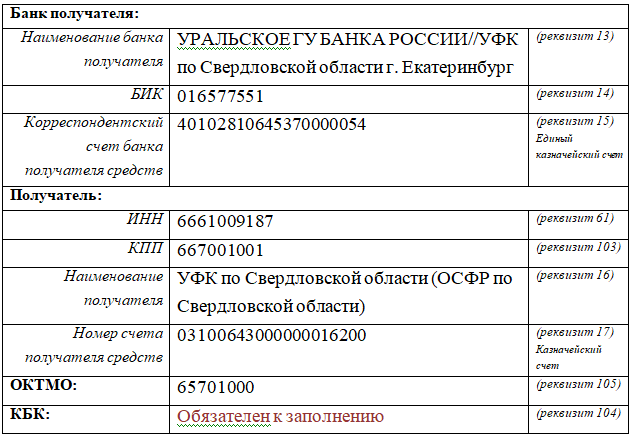

Уплата налогов, взносов, сборов

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года)

С 1 января 2017 года, на Федеральную налоговую службу РФ возложены полномочия по администрированию страховых взносов,

как уплачиваемых за расчетные (отчетные) периоды до 01.01.2017, установленных Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»,

так и страховых взносов, установленных Налоговым кодексом Российской Федерации.

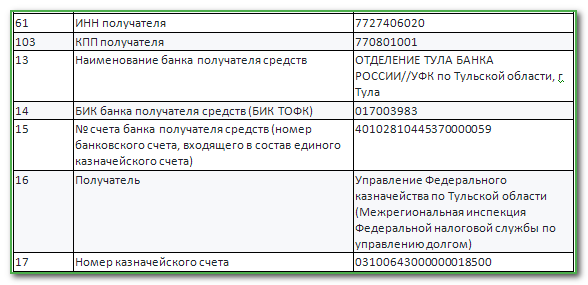

- В полях «ИНН» и «КПП» получателя средств должно указываться значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего его администрирование

- В поле «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование

- Значение кода бюджетной классификации: первые три знака, обозначающие код главного администратора доходов бюджетов бюджетной системы Российской Федерации, должны принимать значение «182» — Федеральная налоговая служба.

Плательщики страховых взносов (Индивидуальные предприниматели «за себя»), уплачивающие страховые взносы на обязательное медицинское страхование (ОМС) указывают Код классификации доходов бюджетов (КБК) в поле 104 распоряжения о переводе денежных средств (платежном поручении) при осуществлении платежей.

Для Страховых взносов на ОМС необходимо указать:

- 18210202103081013160 — страховые взносы на ОМС работающего населения в фиксированном размере, зачисляемые в бюджет ФОМС, поступающие от плательщиков;

- 18210202103082013160 — пени;

- 18210202103083013160 — суммы денежных взысканий (штрафов).

КБК действителен с 1 января 2017 года, в частности для уплаты взносов за отчетные периоды (первый квартал, полугодие, девять месяцев календарного года, календарный год) 2017 года.

182 1 05 01011 01 1000 110

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы

182 1 05 01021 01 1000 110

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов ( в том числе минимальный налог , зачисляемый в бюджеты субъектов Российской Федерации)

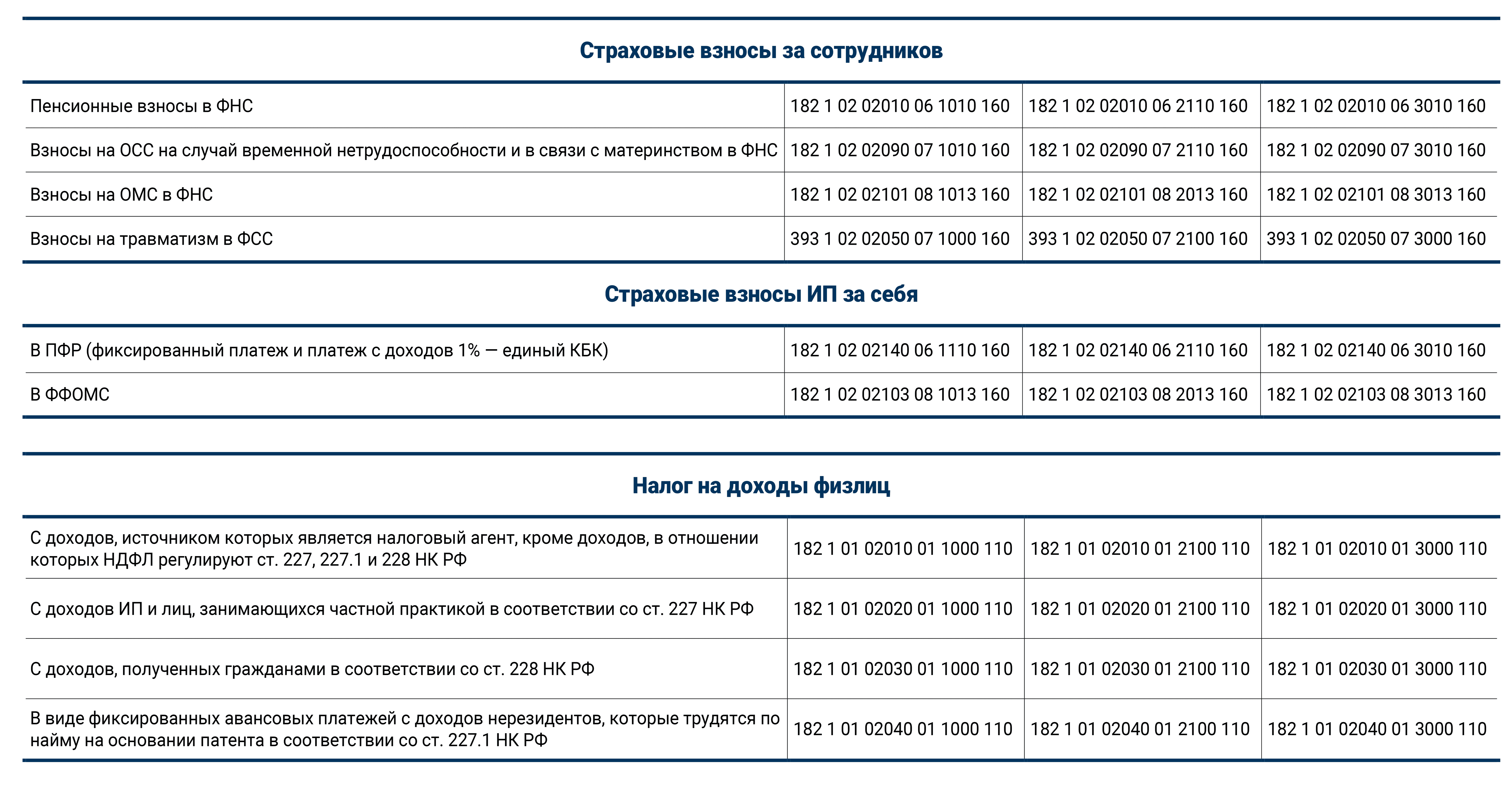

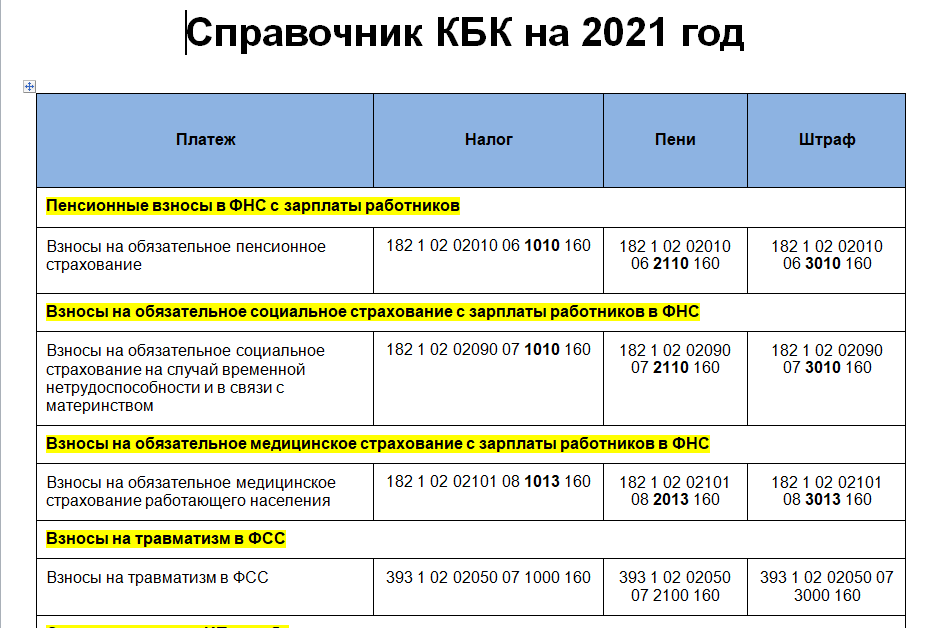

182 1 02 02140 06 1110 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии, (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному, за расчетные периоды, начиная с 1 января 2017 года)

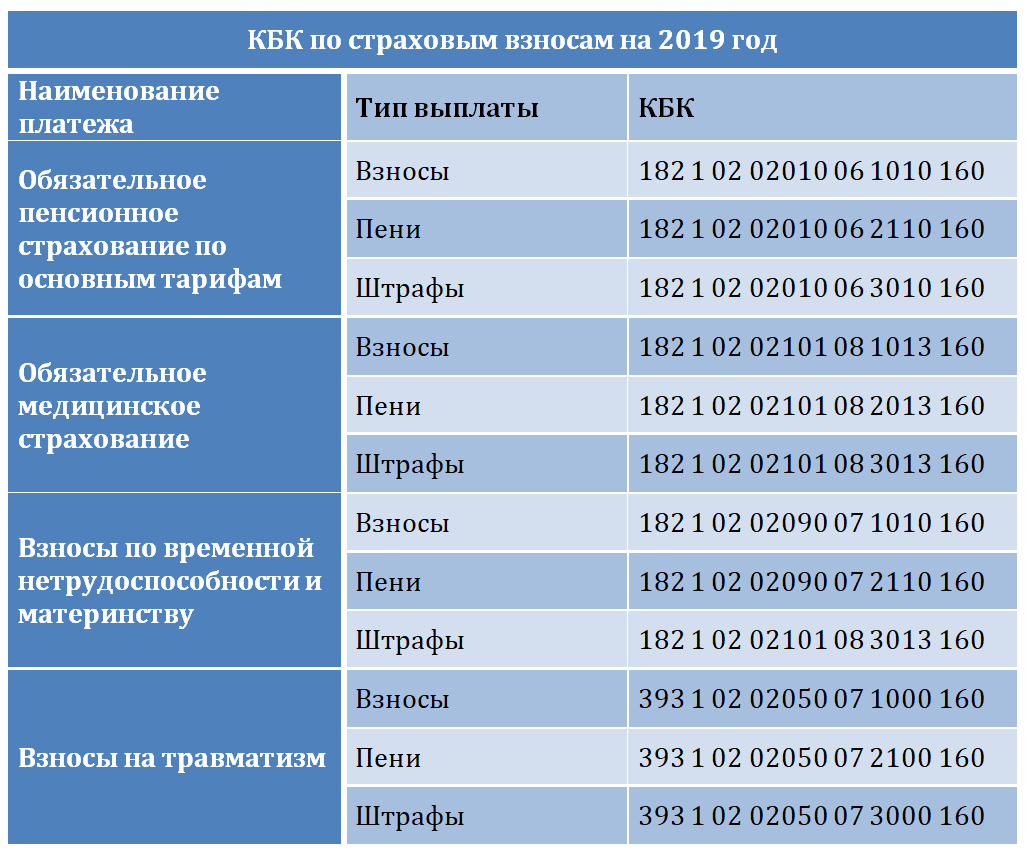

182 1 02 02010 06 1010 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года)

393 1 02 02050 07 1000 160

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

182 1 02 02090 07 1010 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года)

182 1 01 02010 01 1000 110

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02101 08 1013 160

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года)

182 1 05 02010 02 1000 110

Единый налог на вмененный доход для отдельных видов деятельности

182 1 07 03000 01 1000 110

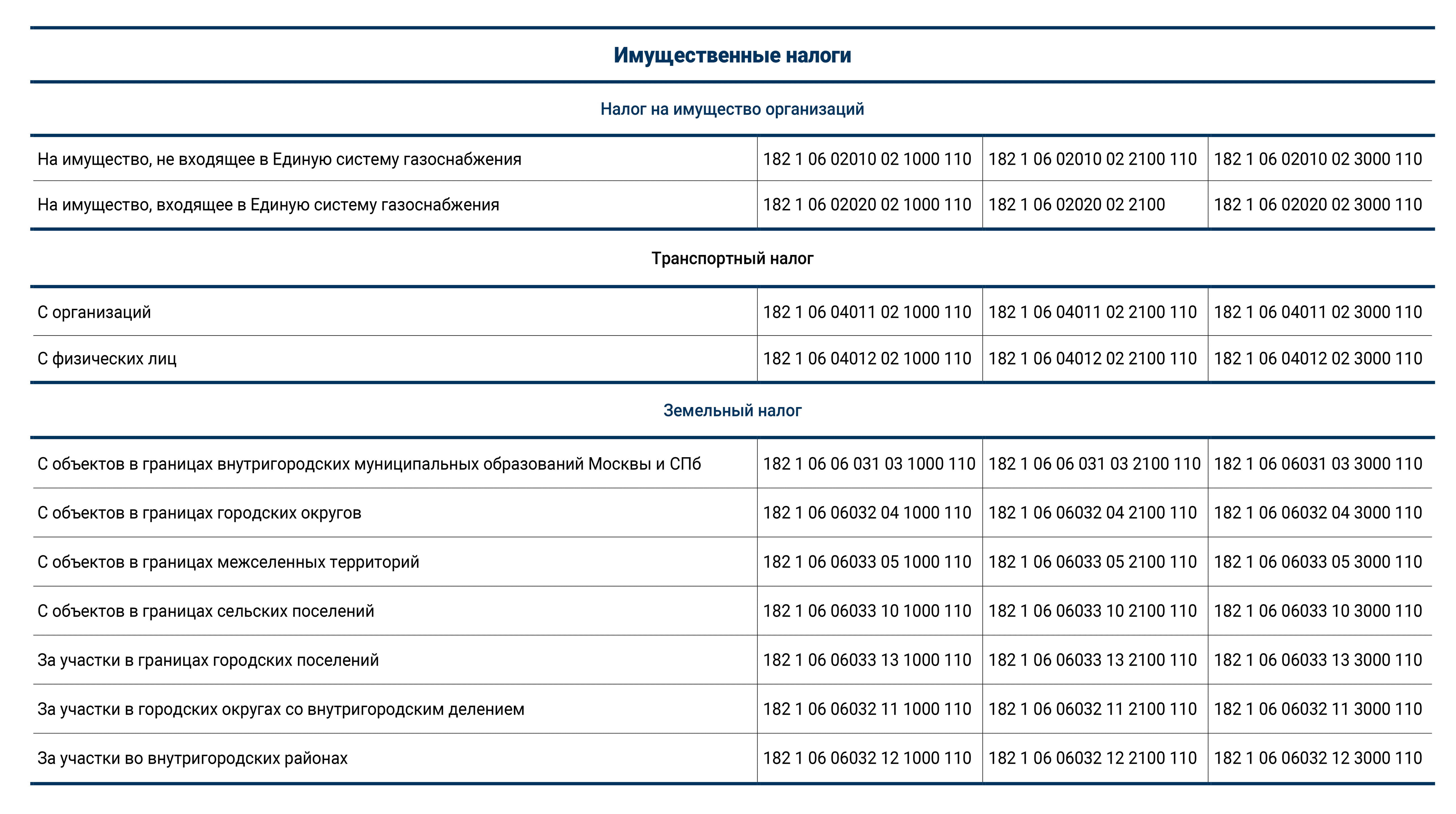

182 1 06 04011 02 1000 110

Транспортный налог с организаций

182 1 06 02010 02 1000 110

Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения

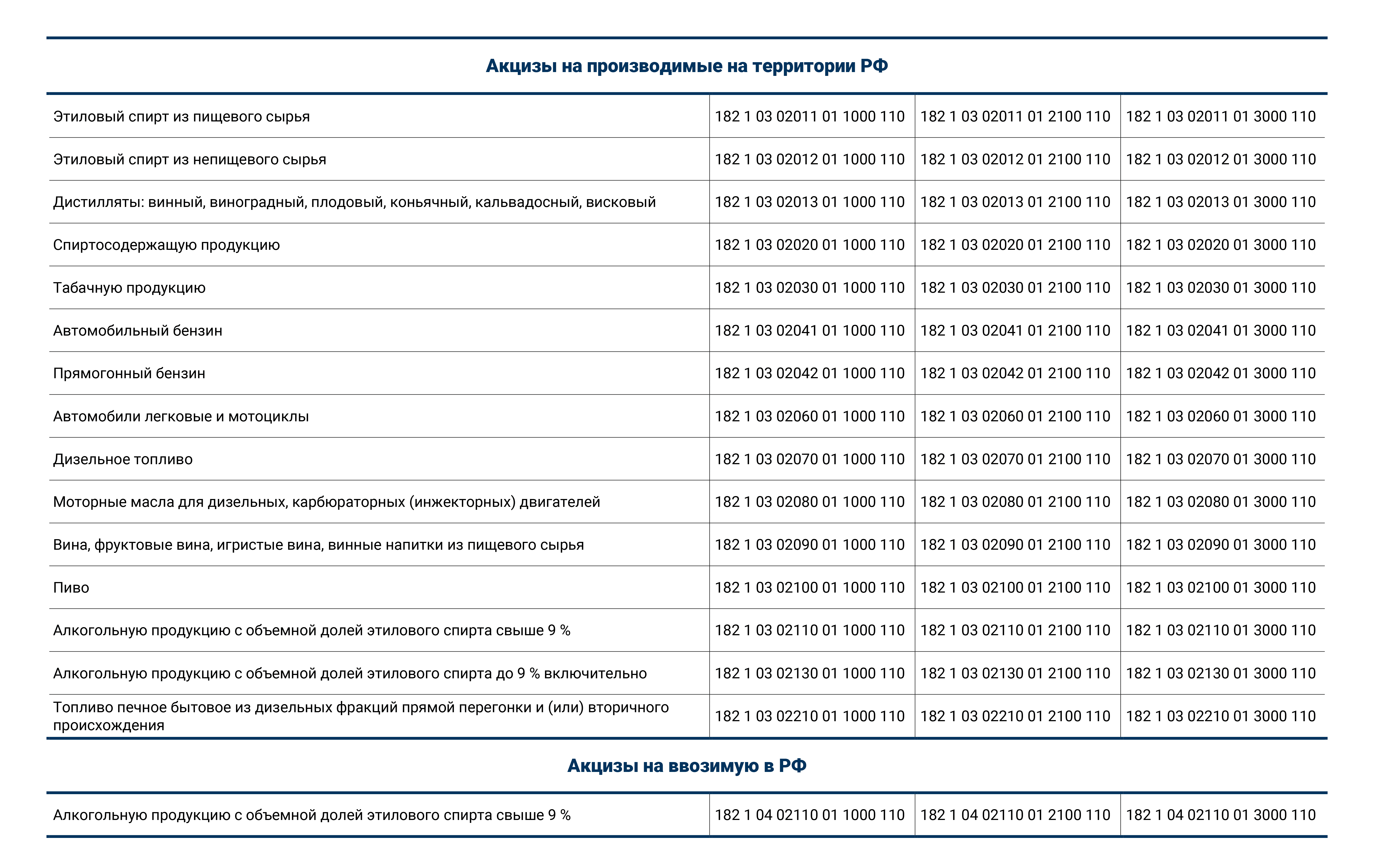

182 1 03 01000 01 1000 110

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации

182 1 06 02020 02 1000 110

Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения

182 1 02 02080 06 1000 160

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02131 06 1010 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (не зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02131 06 1020 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02132 06 1010 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (не зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02132 06 1020 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02120 06 1000 160

Взносы, уплачиваемые организациями угольной промышленности в бюджет Пенсионного фонда Российской Федерации на выплату доплаты к пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02010 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу) за расчетные периоды, истекшие до 1 января 2017 года)

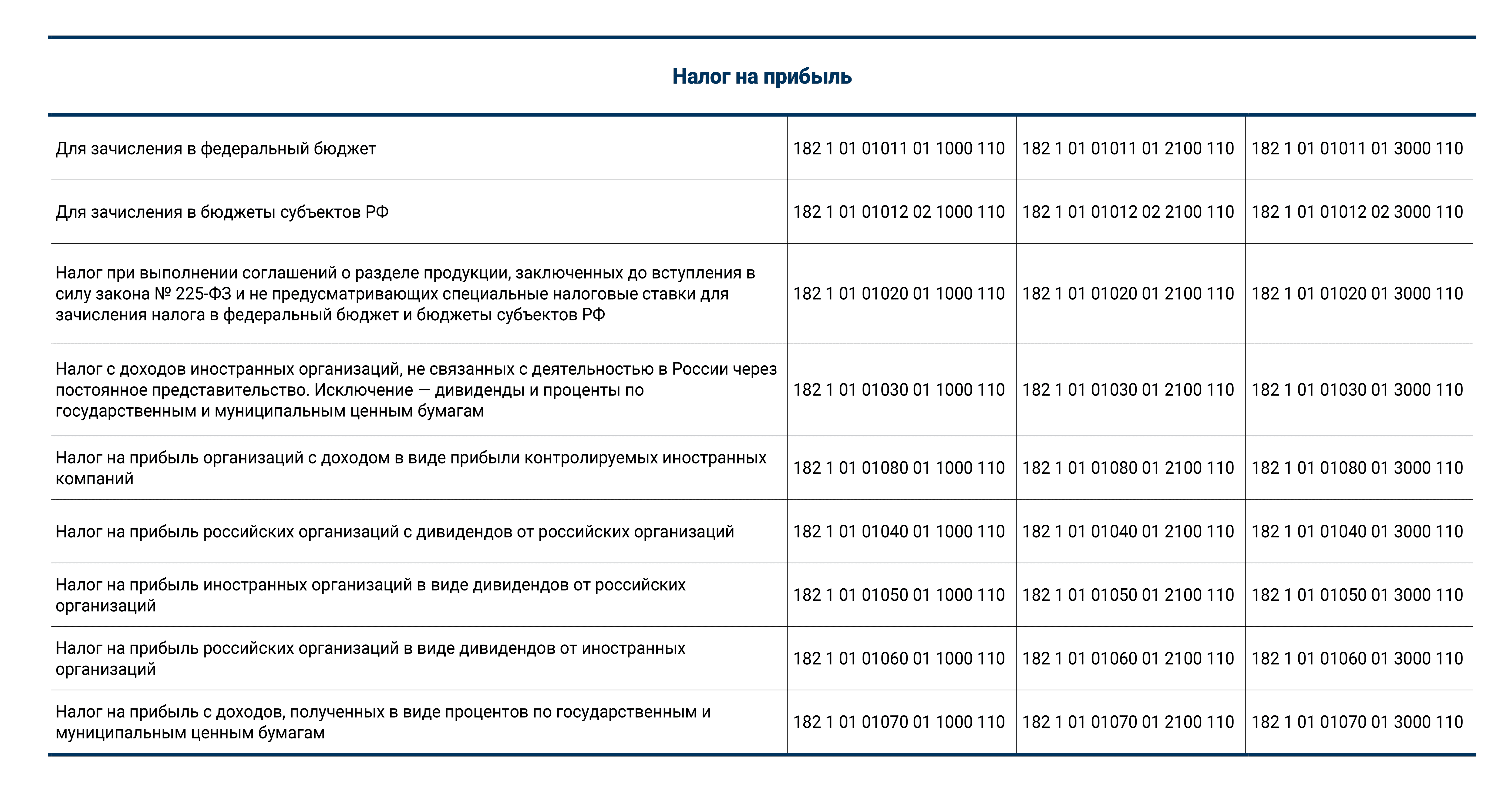

182 1 01 01011 01 1000 110

Налог на прибыль организаций (за исключением консолидированных групп налогоплательщиков), зачисляемый в федеральный бюджет

182 1 01 01012 02 1000 110

Налог на прибыль организаций (за исключением консолидированных групп налогоплательщиков), зачисляемый в бюджеты субъектов Российской Федерации

182 1 02 02090 07 1000 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, истекшие до 1 января 2017 года)

182 1 02 02101 08 1011 160

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года)

182 1 02 02103 08 1011 160

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года)

182 1 02 02140 06 1100 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (исчисленные с суммы дохода плательщика, не превышающие предельной величины дохода, установленной статьей 14 Федерального закона от 24 июля 2009 года N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» за периоды, истекшие до 1 января 2017 года)

182 1 02 02140 06 1200 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (исчисленные с суммы дохода плательщика, полученной сверх предельной величины дохода, установленной статьей 14 Федерального закона от 24 июля 2009 года N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» за периоды, истекшие до 1 января 2017 года)

182 1 05 05010 02 1000 110

Торговый сбор, уплачиваемый на территориях городов федерального значения

182 1 06 04012 02 1000 110

Транспортный налог с физических лиц

МРИ №13 ФНС РФ по М.О.: КБК земельного налога по городскому округу Долгопрудный, Лобня, Химки Московской области [Физические лица]

МРИ №13 ФНС РФ по М.О.: КБК земельного налога по городскому округу Долгопрудный, Лобня, Химки Московской области [Юридические лица]

Далее.

- код главного администратора доходов бюджета (1 — 3 разряды);

- код вида доходов бюджетов (4, 5 — 6, 7 — 8, 9 — 11, 12 — 13 разряды);

- код подвида доходов бюджетов (14 — 17 разряды);

- код классификации операций сектора государственного управления, относящихся к доходам бюджетов (18 — 20 разряды).

Код главного администратора (1 — 3 разряды кода классификации доходов бюджетов Российской Федерации) состоит из 3-х знаков и соответствует номеру, присвоенному администратору поступлений в бюджет, в соответствии с законодательством Российской Федерации, законодательством субъектов Российской Федерации и правовыми актами, принятыми органами местного самоуправления.

Администраторами поступлений в бюджет являются:

- органы государственной власти (в том числе, налоговые органы),

- органы местного самоуправления,

- органы управления государственных внебюджетных фондов,

- Центральный банк Российской Федерации,

- бюджетные учреждения, созданные органами государственной власти, органами местного самоуправления,

В рамках бюджетного процесса администраторы поступлений в бюджет осуществляют мониторинг, контроль, анализ и прогнозирование поступлений средств из соответствующего доходного источника и представляют проектировки поступлений на очередной финансовый год в соответствующие финансовые органы.

- 182 — Федеральная налоговая служба

- 392 — Пенсионный фонд Российской Федерации

- 393 — Фонд социального страхования Российской Федерации

- 048 — Федеральная служба по надзору в сфере природопользования

- 153 — Федеральная таможенная служба .

Код вида доходов предусматривает следующие группы:

- 1 — налоговые и неналоговые доходы;

- 2 — безвозмездные поступления.

- 01 — налоги на прибыль, доходы;

- 02 — страховые взносы на обязательное социальное страхование;

- 03 — налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- 04 — налоги на товары, ввозимые на территорию Российской Федерации;

- 05 — налоги на совокупный доход;

- 06 — налоги на имущество;

- 07 — налоги, сборы и регулярные платежи за пользование природными ресурсами;

- 08 — государственная пошлина;

- 09 — задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

- 10 — доходы от внешнеэкономической деятельности;

- 11 — доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- 12 — платежи при пользовании природными ресурсами;

- 13 — доходы от оказания платных услуг и компенсации затрат государства;

- 14 — доходы от продажи материальных и нематериальных активов;

- 15 — административные платежи и сборы;

- 16 — штрафы, санкции, возмещение ущерба;

- 17 — прочие неналоговые доходы.

Код Статьи вида доходов производит дальнейшую детализацию кода Подгрупп вида доходов.

- Для налоговых доходов код элемента доходов соответствует бюджету бюджетной системы Российской Федерации в зависимости от полномочий по установлению ставок налога федеральными органами власти, органами власти субъектов Российской Федерации, органами власти муниципальных образований в соответствии с законодательством Российской Федерации о налогах и сборах.

- Для неналоговых доходов код элемента доходов определяется в зависимости от полномочий по установлению размеров платежей федеральными органами власти, органами власти субъектов Российской Федерации, органами власти муниципальных образований, органами управления государственных внебюджетных фондов.

- Для безвозмездных поступлений код элемента доходов определяется исходя из принадлежности трансферта его получателю.

- 01 — федеральный бюджет;

- 02 — бюджет субъекта Российской Федерации;

- 03 — бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

- 04 — бюджет городского округа;

- 05 — бюджет муниципального района;

- 06 — бюджет Пенсионного фонда Российской Федерации;

- 07 — бюджет Фонда социального страхования Российской Федерации;

- 08 — бюджет Федерального фонда обязательного медицинского страхования;

- 09 — бюджет территориального фонда обязательного медицинского страхования;

- 10 — бюджет поселения.

Код Подвидов доходов бюджетов (14 — 17 разряды кода классификации доходов бюджетов Российской Федерации) состоит из 4-х знаков.

Детализация кодов осуществляется Министерством финансов Российской Федерации, финансовыми органами субъектов Российской Федерации, финансовыми органами местного самоуправления.

Классификация подвидов доходов кодируется четырьмя знаками.

По доходам от взимания налогов, сборов, регулярных платежей за пользование недрами (ренталс), таможенных пошлин, таможенных сборов и доходам от взимания государственной пошлины Код подвидов используется для раздельного учета сумм налога (сбора), пеней, денежных взысканий (штрафов) по данному налогу (сбору), поэтому налогоплательщик должен самостоятельно выбрать этот код в зависимости от вида платежа. При этом администраторы указанных доходов обязаны доводить до плательщиков полный код бюджетной классификации в соответствии со следующей структурой кода подвидов доходов, в частности:

- 1000 — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному);

- 2100 — пени;

- 2200 — проценты по соответствующему платежу;

- 3000 — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации.

- 1011 — «Страховые взносы на обязательное медицинское страхование работающего населения, поступающие от плательщиков»;

- 1012 — «Страховые взносы на обязательное медицинское страхование работающего населения, ранее зачислявшиеся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)»;

- 2011 — «Пени по страховым взносам на обязательное медицинское страхование работающего населения, поступающие от плательщиков»;

- 2012 — «Пени по страховым взносам на обязательное медицинское страхование работающего населения, ранее зачислявшимся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)»;

- 3011 — «Суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения, поступающим от плательщиков»;

- 3012 — «Суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения, ранее зачислявшимся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)».

- 1100 — дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации;

- 1200 — взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации.

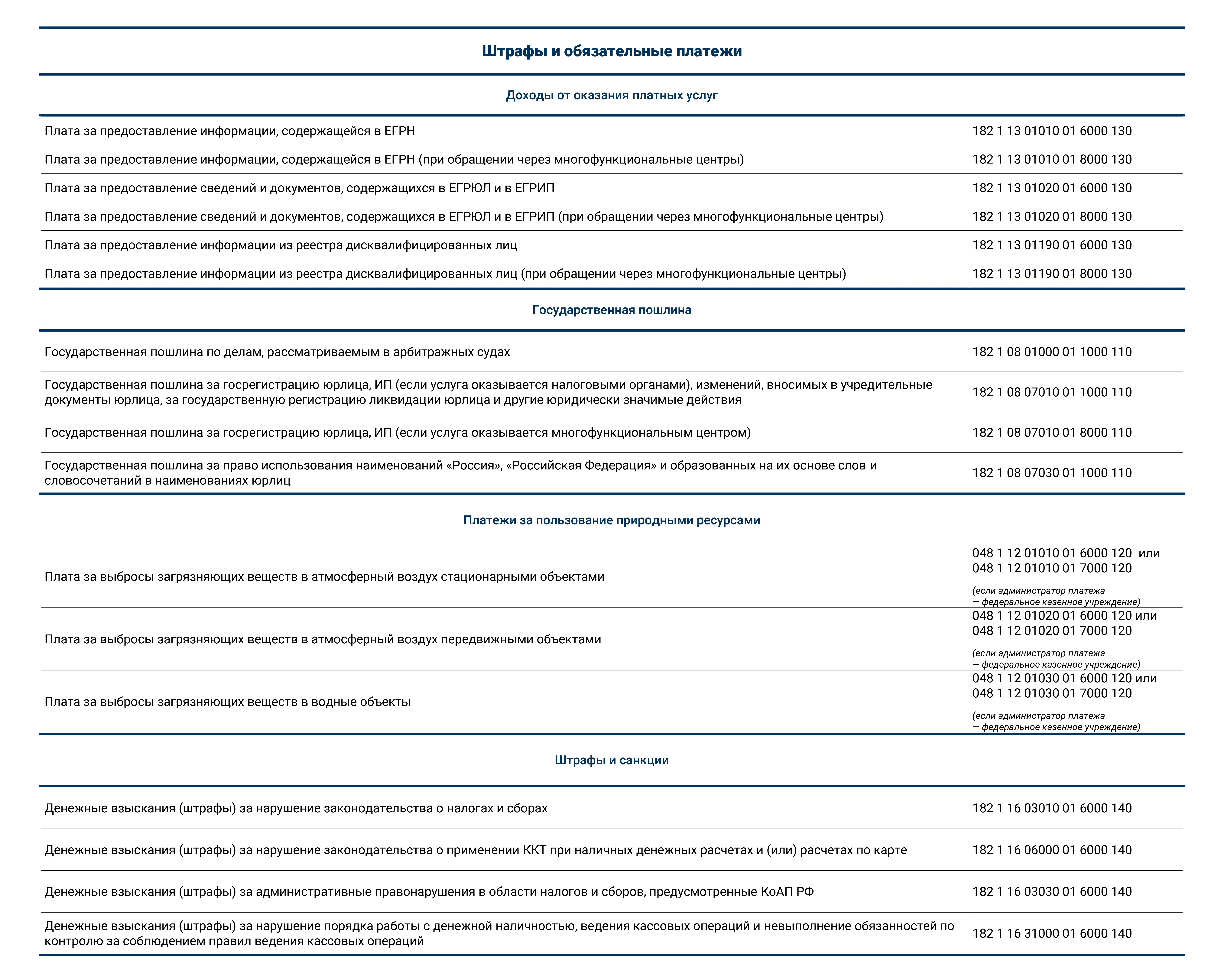

Госрегистрация : В целях учета поступлений, администрируемых федеральными государственными органами . по видам доходов бюджетов подгрупп доходов . 113 — доходы от оказания платных услуг (работ) и компенсации затрат государства, . применяются следующие коды подвида доходов бюджетов: 6000 — федеральные государственные органы . (Например, Плата за предоставление информации, содержащейся в ЕГРН, ЕГРЮЛ, ЕГРИП).

Коды бюджетной классификации (кбк) на 2023 год

С 2022 года вступит в силу Приказ Министерства России от 08.06.2021 N 75н. Минфин России утвердил перечень кодов бюджетной классификации на 2022 год (и на плановый период 2023 и 2024 годов). Как это повлияет на иностранных рабочих – в статье.

Реквизиты налога по патенту

Изменения реквизитов налога по патенту – не первое в этом году. С 1 мая уже поменялись Банковский идентификационный код, номер счета. Следующим меняется номер Код бюджетной классификации (КБК).

Примечание редакции: о том, что изменилось с 1 мая с примерами чеков для сравнения, в статье «Платим за патент по-новому».

Примечание редакции: всю информацию о патенте вы найдете в статье «Патент на работу в России для иностранцев».

Патент выдается на срок от одного до двенадцати месяцев (). Чтобы работать в РФ по патенту иностранец платит налог на доходы физических лиц (НДФЛ). Этот платеж – авансовый, потому что выплачивается до выдачи патента и далее – до конца каждого оплаченного периода («Налоговый кодекс РФ (часть вторая)» от 05.08.2000 №117-ФЗ).

Сумма налога для каждого региона разная. Если патент не оплачен, то его действие прекращается на следующий день после предполагаемого платежа и работник, если он продолжает работать, становится нелегалом. А работодатель за такого сотрудника получает штраф.

Примечание редакции: всю информацию по налогу за патент иностранца вы найдете в статье Базы Знаний «Авансовый налоговый платеж по патенту».

Также фиксированный авансовый платеж (налог) должен быть уплачен с указанием верного номера КБК, чтобы можно было подтвердить платеж.

Что такое КБК при оплате патента

КБК (код бюджетной классификации) – это реквизиты, по которым налоги, которые платит налогоплательщик, поступают на счет государственной организации, например, Федеральной налоговой службы РФ, Фонда социального страхования или Пенсионного фонда.

КБК – это последовательность из 20 чисел, по которой можно определить, сколько денег и куда поступает от налогоплательщиков.

Изменения коснулись в том числе налогов на прибыль и доходов с иностранных работников, которые работают по патенту.

Почему важно указывать правильный КБК

Иностранец должен верно вносить реквизиты оплаты патента, а работодателю необходимо проверять принесенные иностранцем чеки. Потому что, если реквизиты неверные, то патент иностранца прекратит свое действие, а в компании к работе будет допущен сотрудник без патента. Это приведет к штрафам по

Поэтому верно внесенный КБК означает, что:

- средства не потеряются и будут зачислены в госбюджет;

- действие патента не будет прекращено, и иностранец сможет продолжать работать легально;

- а значит, работодатель не получит штрафов за работника-нелегала.

КБК меняются ежегодно. Поэтому во избежание неприятных ситуаций следует за ними следить. Если в компании нет миграционного специалиста или контролировать и это тоже специалист не успевает, то советуем доверить документооборот миграционным специалистам.

Наши специалисты могут взять на себя всю работу с иностранными сотрудниками. Подробнее о миграционном сопровождении в нашей компании читайте на сайте «Отдела миграционного сопровождения».

Новые КБК на 2021 год – пошлины

| Пошлина | КБК 2021 |

| Арбитражный суд | 182 1 08 01000 01 1000 110 |

| Конституционный суд РФ | 182 1 08 02010 01 1000 110 |

| Конституционные суды субъектов РФ | 182 1 08 02019 01 1000 110 |

| Суды обще юрисдикции, мировые суды | 182 1 08 03010 01 1000 110 |

| Верховный суд РФ | 182 1 08 03020 01 1000 110 |

| Регистрация юридических лиц, ИП, изменений в документы, ликвидация юрлиц | 182 1 08 07010 01 1000 110 |

| За использование названий «Россия», «Российская Федерация» и словосочетаний с ними | 182 1 08 07030 01 1000 110 |

| За регистрацию транспортных средств и иные действия, связанные с транспортными средствами | 188 1 08 07141 01 1000 110 |

| За соглашения о ценообразовании | 182 1 08 07320 01 1000 110 |

КБК необходим для государственного казначейства через которое распределяются поступившие средства по внутреннему кодированию. Коды также нужны предпринимателям, соблюдающим требования по оформлению государственных платежей (налоги и взносы).

Где узнать код КБК?

Существуют несколько способов узнать код КБК:

- Получить информацию на сайте;

- Отправив запрос в государственное казначейство;

- Получить информацию из приказа министерства финансов No 65Н;

- При помощи оформления платежей на сайте (автоматическое проставление КБК на многих сервисах).

Изменение кодов бюджетной классификации

Было бы намного проще, если коды устанавливали навсегда. Министерство ежегодно вносит новые изменения в КБК. Предприниматели и бухгалтеры не в состоянии постоянно выявлять новшества КБК в отчетный период времени. Неверный код, который указывают бизнесмены, приводит к непредвиденным тратам и хлопотам.

Отметим другие версии предпринимателей, которые сталкиваются с ошибками:

- Насколько больше поступления средств проходят по ошибочным КБК, настолько невыясненными они окажутся;

- Наполнить бюджет дополнительно через начисление штрафов за просроченные платежи недействующих КБК. Доказать своевременность оплаты на деле сложно;

- Несогласованные действия министерства финансов и министерства юстиции, которые присваивают и утверждают их;

- КБК связаны с государственным сектором и разные изменения в соответствующих структурах и новшества приводят к смене кодирования.

Существуют версии, что кодирование должно проводиться через внутреннее казначейство, а не с помощью налогоплательщиков. Код КБК может быть присвоен сотрудниками банка в соответствии с указанными данными о получателе и назначении платежного счета или сотрудниками казначейства. Большая ответственность лежит на плечах налогоплательщиков, которые не могут уклониться от своих обязанностей и соблюдают правила кодирования.

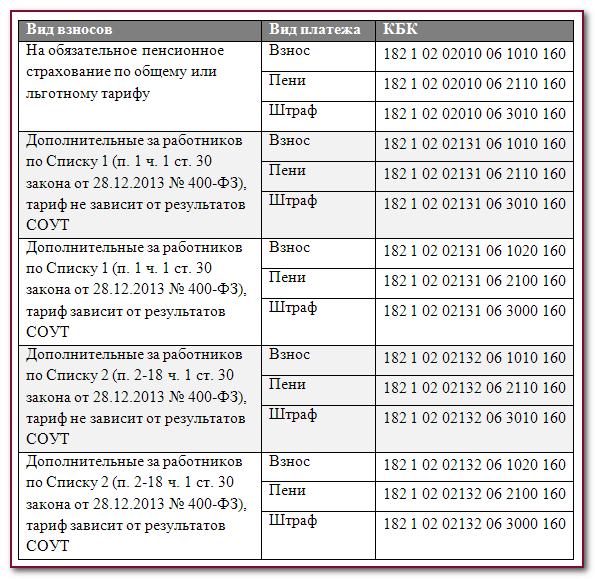

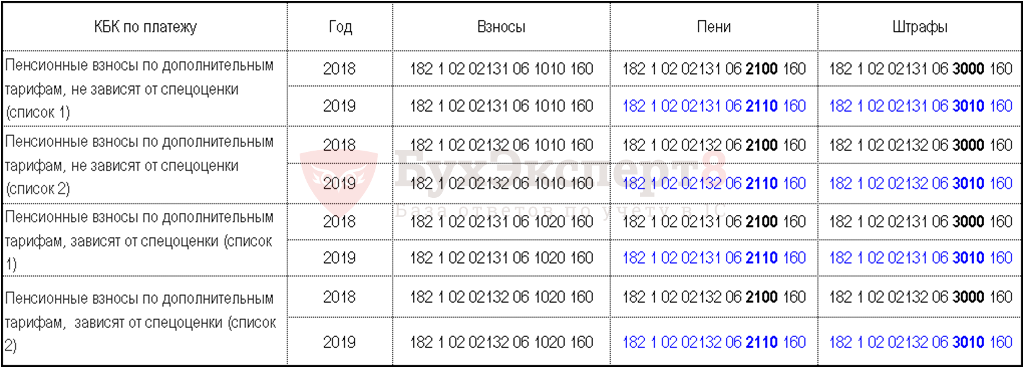

ОПС по дополнительным тарифам

182 1 02 02131 06 2110 160

182 1 02 02131 06 2100 160

182 1 02 02131 06 3000 160

182 1 02 02132 06 2110 160

182 1 02 02132 06 2100 160

182 1 02 02132 06 3000 160

Дополнительные СВ уплачиваются работодателем и застрахованным лицом на отдельные коды, напрямую в Пенсионный фонд.

Вот какие КБК используются для перечислений работодателем:

- за счет средств работника — 392 1 02 02041 06 1100 160;

- за счет средств работодателя — 392 1 02 02041 06 1200 160.

Застрахованным лицом самостоятельно — 392 1 02 02041 06 1100 160.

Расшифровка и для чего нужны КБК

У аббревиатуры КБК есть крайне простая расшифровка — она значит «коды бюджетной классификации». Так в Российской Федерации с 1995 года предусматривается формирование специальных многоразрядных кодов, за счет которых группируются поступающие в Федеральный бюджет средства, в том числе и из выплат, осуществляемых за счет российских налогоплательщиков.

С точки зрения законодательства, применение кодов бюджетной классификации в 2021 году регулируется широким перечнем документов. В частности, рассматривается их применение следующими нормативными актами:

-

- Статья 19 Бюджетного кодекса РФ. В данной статье рассматриваются базовые принципы формирования и использования кодов бюджетной классификации в РФ.

- Статья 165 Бюджетного кодекса РФ регламентирует, что ответственность за установление, контроль и обработку КБК в России несёт Министерство финансов РФ.

- Приказ Минфина России №85н от 06.06.2019 предусматривает принципы формирования КБК на 2021 год, которые состоят из 20 знаков.

Каждый код — это не просто случайно определяемый набор цифр. Принципы определения кодов имеют достаточно строгую последовательность, которая при необходимости может быть расшифрована и самим плательщиком. Так, первые три цифры кода обозначают администратора средств, поступающих в бюджет, цифры с четвертой по тринадцатую — используются для обозначения вида доходов бюджета, а с 14 по 20 — подвида.

КБК нужны в Российской Федерации для того, чтобы эффективно обеспечивать распределение средств, поступающих от налогоплательщиков между разными статьями государственного федерального бюджета. Их использование упрощает перевод средств и их последующее перераспределение, снижая общий уровень нагрузки на бюджетную систему Российской Федерации. Конечно, применение кодов увеличивает часть нагрузки на бухгалтерию и субъекты хозяйствования, но в целом, ознакомиться с актуальным перечнем КБК на 2021 год несложно — это может сделать каждый, так как все используемые коды находятся в открытом доступе.

Неправильное указание КБК в бухгалтерской отчетности практически не признается серьезной ошибкой, подлежащей штрафу. Однако, неточно указанный КБК на 2021 год может привести к тому, что придется подавать уточняющую отчетность. И в некоторых случаях фискальные органы могут все же принять решение о применении штрафных санкций к предприятию.

Какие платежи проводятся по КБК для физических лиц

Физлица платят в бюджет налоги и взносы, штрафы и пени. К таким платежам относятся:

- НДФЛ (если физлицо платит налог за себя);

- имущественный, земельный, транспортный и водный налоги;

- утилизационный сбор, сбор за пользование объектами животного мира, водными биологическими ресурсами;

- госпошлины и штрафы;

- налог на профессиональный доход (НПД).

К примеру, КБК 18210102010011000110 предназначен для уплаты подоходного налога налоговым агентом (работодателем). А код для уплаты НДФЛ за себя другой — 18210102020011000110. А вот кода по БК 21925497100000151 не существует: здесь всего 17 разрядов, а в правильной кодировке — 20.

Общее понятие КБК

КБК — это код бюджетной классификации, который необходимо указывать в платежах для того, что платеж был направлен именно в то подразделение, куда оплачивает налог налогоплательщик. Плательщик в обязательном порядке должен указывать данный код при заполнении квитанции для перечисления: страховых взносов, перечисление налогов, оплата штрафов, оплата за обучение и другие платежи, которые перечисляются в бюджетную систему государства.

Коды бюджетной классификации утверждаются российским Минфином, если вносятся, какие либо изменения, то они в обязательном порядке размещены на официальном сайте министерства, в том числе и публикуется сам приказ, на основании чего произошли изменения. Все действующие КБК представлены в «Специальном справочнике КБК»

Основные направления КБК:

- При уплате налога, а именно: транспортный, имущественный, земельный, НДС, НДФЛ, налог на прибыль, а так же другие оплаты в ИФНС от юридических лиц;

- Уплата налога при использовании упрощенной системы налогообложения для индивидуальных предпринимателей и других организаций;

- Уплата единого налога на временный доход;

- Оплата государственной пошлины, сюда можно отнести платежи за замену паспорта, копия устава, пошлина по решению арбитражного суда, а так же другие пошлины;

- Страховые взносы, в данном разделе производиться перечисление страховых взносов за любого работника, а так же платежи в Пенсионный фонд, в ФОМС, в ФСС;

- Штрафы по возмещению ущерба, а именно штрафы в ГИБДД, штрафы в МВД и другие ведомства, включая так же тех санкций, которые наложены судебными приставами;

- Платежи направляемые за полезные ископаемые, в данное направление производятся платежи от юридических лиц, которые добывают газ, нефть, воду, включая Газпром;

- Трансгаз;

- Пользование недрами, по данному направлению оплачиваются средства за аренду недр, которые располагаются на территории России.

Данный список можно продолжать долго, мы представили основные направления.

Коды бюджетной классификации

В таблице — перечень КБК для уплаты страхвзносов за работников.

Наименование платежа Тип выплаты Код бюджетной классификации Обязательное пенсионное страхование по основным тарифам (ПФ 22 КБК (22% — в пределах базы, 10% — сверх базы)) СВ 182 1 02 02010 06 1010 160 Пени 182 1 02 02010 06 2110 160 Штрафы 182 1 02 02010 06 3010 160 Обязательное медицинское страхование (ОМС 5,1%) СВ 182 1 02 02101 08 1013 160 Пени 182 1 02 02101 08 2013 160 Штрафы 182 1 02 02101 08 3013 160 Обязательное страхование на случай временной нетрудоспособности и в связи с материнством (КБК 2,9% — ВНиМ в пределах базы и 0% — сверх базы) СВ 182 1 02 02090 07 1010 160 Пени 182 1 02 02090 07 2110 160 Штрафы 182 1 02 02101 08 3013 160 Запомните: КБК уплаты страховых взносов по материнству в 2022 году — 182 1 02 02090 07 1010 160, ОПС — 182 1 02 02010 06 1010 160, ОМС — 182 1 02 02101 08 2013 160. Это коды для основных платежей. А кодировку для пеней и штрафов смотрите в таблице.

Когда и как применять новые КБК

КБК на 2023 год регламентированы Приказом Минфина от 17.05.2022 г. № 75н. Документ скорректировали на основании Приказа Минфина от 22.11.2022 г. № 177н, который был опубликован 28.12.2022 г. Скорректированный список КБК начал действовать с 08.01.2023 г.

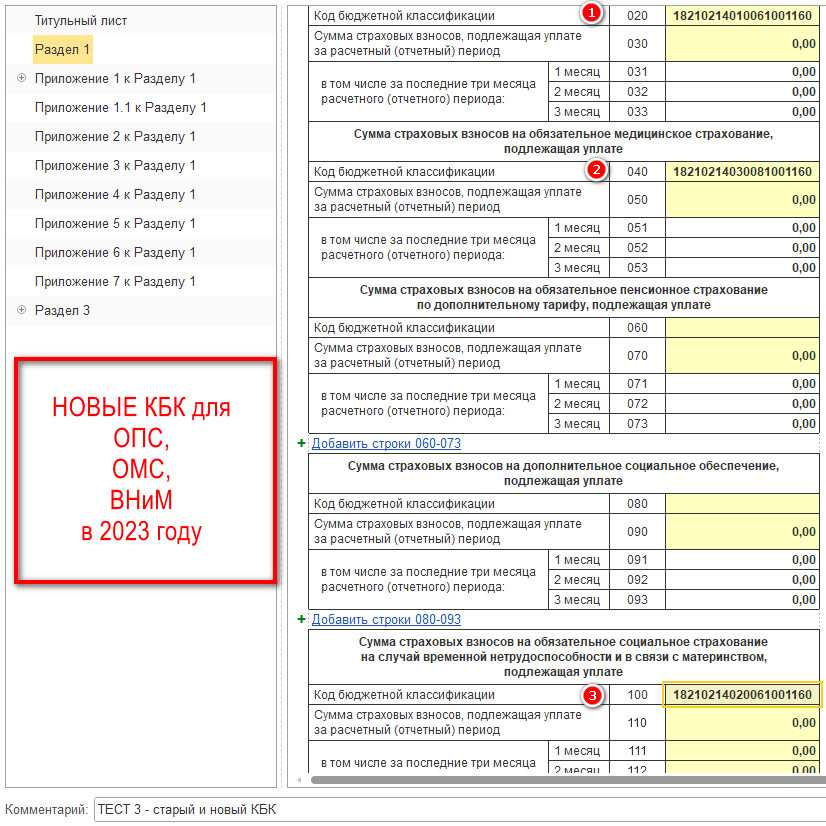

Существенные нововведения связаны с новыми КБК для уплаты страхвзносов, НДФЛ и акцизов. С 2023 года КБК по налогам, сборам и страхвзносам потребуется указывать в:

- уведомлениях о рассчитанных налогах и страхвзносах;

- платежных поручениях взамен уведомлений, когда налогоплательщик в течение 2023 года не уплачивает ЕНП, а перечисляет налоги, сборы и страхвзносы отдельными платежками;

- декларациях и расчетах по отдельным видам налогов и по страхвзносам.

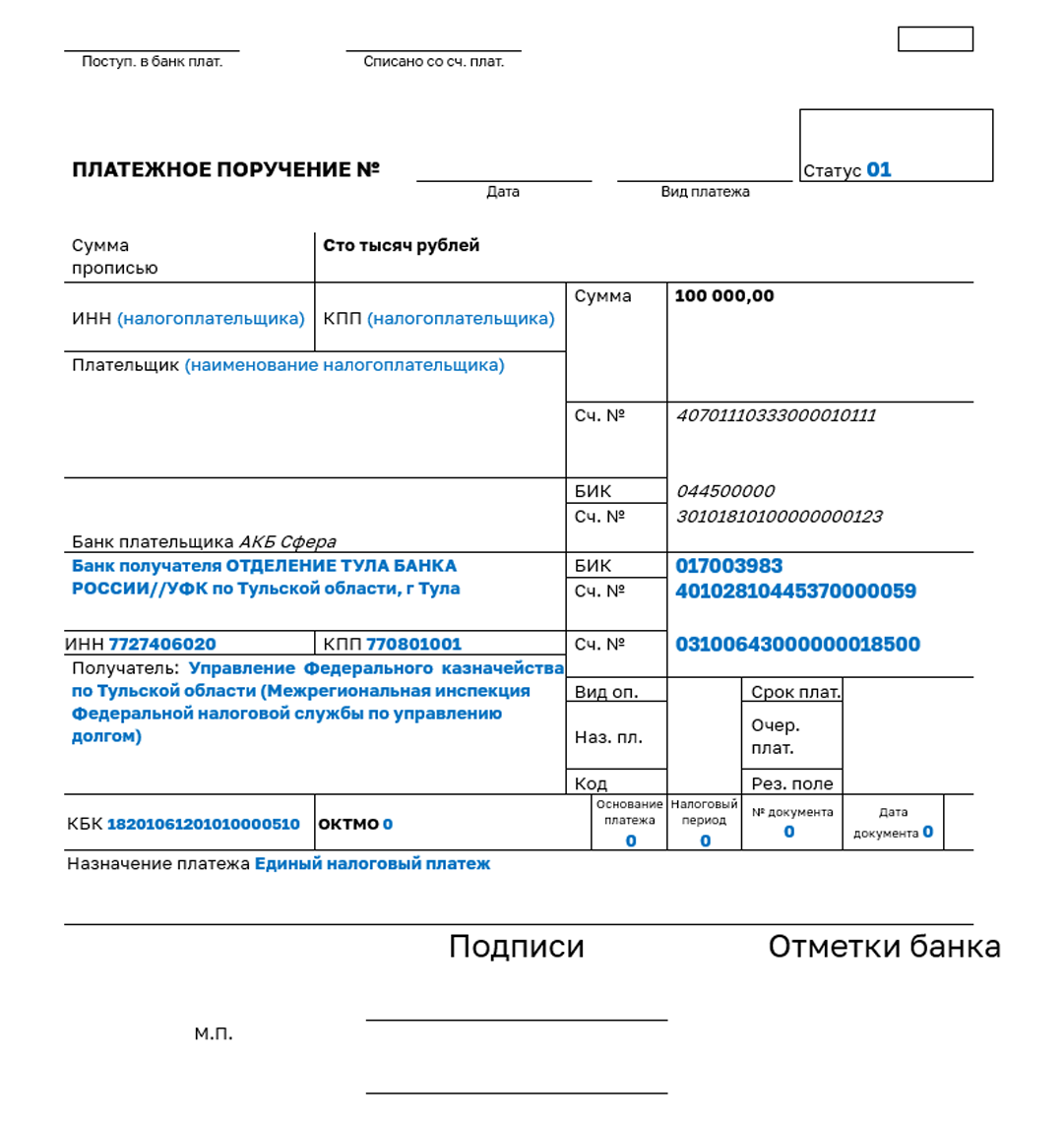

Важно! В указанных поправках имеется новый КБК — 182 01 06 12 01 01 0000 510. Он называется «Увеличение финансовых активов за счет операций по единому налоговому платежу»

Данный код предназначается для перечисления ЕНП, который ФНС указывала в своей памятке по переходу на ЕНП.

КБК для казенных, бюджетных и автономных учреждений

В каждом бюджетном шифре 20 символов. В приказе № 99н указано, что означает КБК 000 000 00000 00 0000 150, — это доходный код для безвозмездных поступлений из бюджетов. А порядок 85н закрепляет инструкцию, как узнать кодировку: алгоритм различается по типу учреждения и направлению расходования средств. Для казенных учреждений действует более сложная система формирования кодировки (раздел 3 порядка 85н):

- Первые три цифры — шифровка главного распорядителя бюджетных средств — ГРБС.

- Следующие четыре символа — это кодировка раздела и подраздела. Каждый уровень формируется из двух цифр.

- КЦС — код целевой статьи. Состоит из десяти символов: пять — для программной, непрограммной статьи, пять — для направления движения расходов.

- КВР — код видов расходов. Трехзначная статья, определяющая цель использования денежных средств.

Именно так и формируется КРБ для казенных учреждений. Бюджетники и автономные организации получают финансирование без разбивки по первым 17 разрядам — они нулевые. Взятый для примера КБК 510 бюджетной организации состоит из 17 нулей и определенного код вида расхода (510 — дотации). Последние три цифры для бюджетников и автономных учреждений ключевые — КВР определяют принадлежность и цель использования доведенных средств. Вот где взять код бюджета для проведения госзакупок бюджетникам и автономным учреждениям:

- Определиться с объектом заказа.

- Скачать порядок 85н.

- Найти приложение № 4 к порядку 85н.

- Изучить группы кодировок.

- Выбрать искомый предмет закупки среди предложенных вариантов.

То есть чтобы узнать, какой КБК при оплате обеспечения гарантийных обязательств, следует проверить приказ № 85н, открыть классификацию доходных кодировок и найти нужную позицию по виду дохода.

Бюджетные организации-заказчики используют два КВР для осуществления госзакупок. Актуальная таблица КБК на 2021 год для закупочной деятельности бюджетников:

Объект закупки Кодировка для бюджетных и автономных учреждений Капитальный ремонт и все виды расходов и заказов, связанных с капитальным ремонтом 000 0000 00000 00000 243 Текущий ремонт 000 0000 00000 00000 244 Закупка канцелярских (хозяйственных) принадлежностей 000 0000 00000 00000 244 Приобретение топлива и горюче-смазочных материалов 000 0000 00000 00000 244 Продукты питания 000 0000 00000 00000 244 Коммунальные услуги 000 0000 00000 00000 244 Содержание зданий 000 0000 00000 00000 244 Приобретение товарно-материальных ценностей (в том числе и основных средств) 000 0000 00000 00000 244 Энергетические ресурсы 000 0000 00000 00000 247 Для госзакупок чаще всего используют код 000 0000 00000 00000 244: КБК 244 — Прочая закупка товаров, работ и услуг (приложение 4 к порядку 85н).

КБК по страховым взносам с 2023 года

С 2023 года в части страховых взносов произошли три события, существенно изменившие правила их начисления и уплаты:

- объединились ПФР и ФСС;

- взносы по всем видам ОСС, кроме травматизма, начали рассчитываться с единой базы и по единому тарифу;

- введена уплата налогов и взносов с единого налогового счета.

При этом для 2023 года действует переходный период, когда расчеты с бюджетом можно вести либо по новой схеме — посредством ЕНП с подачей уведомлений о начисленных налогах и взносах, либо по прежней — отдельная платежка на каждый налог, взнос и без уведомлений.

Исходя из принятого способа расчетов вы будете выбирать КБК.

Если решились на ЕНП, то перечисляя деньги в счет страховых взносов, в платежке нужно указывать КБК 182 01 06 12 01 01 0000 510. Это код для всех платежей в виде ЕНП.

Как заполнить платежное поручение на ЕНП в 2023 г., разъяснили эксперты «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в Типовую ситуацию.

Если сохраняете старую схему, надо брать КБК, установленные для взносов.

ВАЖНО! Поменять старую схему на новую можно в любое время. А вот вернуться с ЕНП на использование в качестве уведомлений платежек уже нельзя

Как только подадите первое уведомление об исчисленных налогах, взносах, дальше надо подавать их постоянно.

По первой схеме всё достаточно ясно: в платежке — КБК для ЕНП, в уведомлении за соответствующий месяц — КБК по взносам.

Образец заполнения платежки на ЕНП от ФНС .

По второй схеме у бухгалтеров по КБК возникают вопросы.

Приказом Минфина от 22.11.2022 № 177н введены разные КБК по страховым взносам.

За периоды с 01.01.2023:

- единый КБК для взносов, распределяемых по видам страхования (кроме травматизма), — 182 1 02 01000 01 0000 160;

- и три КБК по отдельным видам ОСС:

- 182 1 02 01010 01 0000 160 — для пенсионных взносов;

- 182 1 02 01030 01 0000 160 — медицинских;

- 182 1 02 01020 01 0000 160 — от ВНиМ.

За периоды до 2023 года:

- 182 1 02 14010 06 1000 160 — для пенсионных взносов;

- 182 1 02 14030 08 1000 160 — медицинских

- 182 1 02 14020 06 1000 160 — от ВНиМ.

КБК для пеней и штрафов в новом приказе тоже есть, но теперь они вряд ли понадобятся страхователям. С 2023 года чтобы заплатить пени и штрафы, составлять отдельные платежки на них не надо. При наличии положительного сальдо ЕНС инспекция сама спишет деньги в их погашение. Пени погашаются в третью очередь после недоимок и текущих платежей. Если средств не хватает, нужно внести деньги на ЕНС в виде единого налогового платежа.

Каких-то конкретных пояснений, как пользоваться всеми этими кодами, чиновники не давали. Полагаем, поступать нужно так:

- Взносы за периоды с 01.01.2023 перечислять одной платежкой с указанием единого КБК — 182 1 02 01000 01 0000 160. Объяснение в том, что взносы теперь начисляются единой суммой, база и тариф по ним едины и по видам ОСС не разбиваются. Отдельные КБК на 2023 год, полагаем, установлены не для страхователей, а для учета взносов по статьям бюджета.

- Взносы за периоды до 2023 года (в том числе за декабрь 2022) перечислить разными платежками, указав КБК по ОПС, ОМС и ОСС от ВНиМ соответственно.

Образец заполнения платежки, выступающей уведомлением о начисленном налоге, взносе, от ФНС .

Изменения в КБК Пенсионного фонда на 2023 год для страховых взносов за ИП

ИП тоже платят взносы в ИФНС, ориентируясь на требования НК РФ. С 2023 года фиксированные взносы предпринимателей за себя также представлены единой суммой, без подразделения на пенсионные и медицинские.

На 2023 год для них предусмотрены такие новые КБК (приказ Минфина от 22.11.2022 № 177н):

- 182 1 02 02000 00 0000 160 — страховые взносы в совокупном фиксированном размере (ОПС + ОМС);

- 182 1 02 03000 01 0000 160 — страховые взносы в размере 1% с дохода свыше 300 тыс. руб.

КБК ПФР 2022 года для фиксированной суммы взноса на обязательное пенсионное страхование и 1% суммы с дохода свыше 300 тыс. руб. использовались такие:

Взнос на обязательное пенсионное страхование с дохода, не превышающего его предельной величины

Взнос на обязательное пенсионное страхование с дохода сверх его предельной величины дохода (1%)

А КБК для фиксированных платежей ИП на ОМС были таковы:

Взнос на обязательное медицинское страхование

Кто и куда платит

Под страховыми понимаются платежи в бюджетную систему РФ, которые перечисляют работодатели, привлекающие работников по трудовым и гражданско-правовым договорам. Они перечисляются в бюджет с целью дальнейшего перераспределения на нужды граждан при наступлении определенных страховых случаев: временной нетрудоспособности, беременности и отпуска по уходу за ребенком, выхода на пенсию и проч.

Обязательное пенсионное и медицинское страхование, материнство и временную нетрудоспособность администрирует ФНС: деньги отправляют в бюджет через территориальную налоговую инспекцию. Платежи по несчастным случаям и профессиональным заболеваниям (травматизм) администрирует ФСС. Платите страхвзносы «на травматизм» через территориальный Фонд социального страхования.

Страхователем выступает любое юридическое или физическое лицо, которое использует в своей деятельности наемный труд. К плательщикам страховых относятся следующие категории страхователей:

- юридические лица — коммерческие и некоммерческие организации, бюджетные учреждения;

- индивидуальные предприниматели, которые платят вознаграждения наемным работникам;

- индивидуальные предприниматели, работающие на себя;

- физические лица, которые нанимают работников с целью удовлетворения своих бытовых потребностей.

Плательщики СВ по истечении отчетного периода должны предоставлять в контролирующие органы сведения о начислениях и произведенных выплатах.

Подробнее об актуальной информации по отчетности.

КБК для страховых взносов в Пенсионный фонд за сотрудников на 2022 год

Для организаций и ИП, которые являются работодателями для физических лиц и платят взносы на обязательное пенсионное страхование, в 2022 году действовали следующие КБК:

Взнос на обязательное пенсионное страхование

Для организаций и ИП, которые являются работодателями для физических лиц и платят взносы на обязательное медицинское страхование, в 2022 году были следующие КБК:

Взнос на обязательное медицинское страхование

Что делать, если в платежке ошибочно указали неверный КБК, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее о персонифицированном учете читайте в материале «Что такое индивидуальный персонифицированный учет?».

КБК по страхвзносам

Большинство КБК, которые относятся к уплате страхвзносов, отменили, а вместо них ввели новые:

Вид бюджетного платежа

Взносы на ОПС на выплату страховой части пенсии

182 1 02 02010 06 1010 160

182 1 02 01010 01 1000 160

Взносы на ОПС на выплату накопительной части пенсии

182 1 02 02020 06 1000 160

Взносы на ОПС по доптарифу при работах по списку 1 (п. 1 ч. 1 ст. 30 Закона от 28.12.2013 г. № 400-ФЗ)

182 1 02 02131 06 1020 160

Тариф зависит от итогов СОУТ

182 1 02 04010 01 1020 160

Тариф не зависит от итогов СОУТ

182 1 02 02131 06 1010 160

Тариф не зависит от итогов СОУТ

182 1 02 04010 01 1010 160

Взносы на ОПС по доптарифу при работах по списку 2 (п. 2-18 ч. 1 ст. 30 Закона от 28.12.2013 г. № 400-ФЗ)

Тариф зависит от итогов СОУТ

182 1 02 02132 06 1020 160

Тариф зависит от итогов СОУТ

182 1 02 04020 01 1020 160

Тариф не зависит от итогов СОУТ

182 1 02 02132 06 1010 160

Тариф не зависит от итогов СОУТ

182 1 02 04020 01 1010 160

Взносы по травматизму

393 1 02 02050 07 1000 160

797 1 02 12000 06 1000 160

182 1 02 02090 07 1010 160

182 1 02 01020 01 1000 160

182 1 02 02101 08 1013 160

182 1 02 01030 01 1000 160

Для ИП без сотрудников и иных частников

Фиксированные взносы на ОПС на выплату страховой части

182 1 02 02140 06 1000 160

● с доходов не больше 300 тыс. руб. в год

182 1 02 02010 01 1000 160

● с доходов больше 300 тыс. руб. в год

182 1 02 03000 01 1000 160

Фиксированные взносы на ОПС на выплату накопительной части

182 1 02 02150 06 1000 160

182 1 02 02103 08 1000 160

182 1 02 02020 01 1000 160

Кроме того, ввели КБК для уплаты страхвзносов и штрафов за расчетные периоды до 2023 года:

182 1 02 14010 06 0000 160

Штрафы по взносам на ОПС

182 1 16 21010 06 0000 140

182 1 02 14030 08 0000 160

Штрафы по взносам на ОМС

182 1 16 21030 08 0000 140

182 1 02 14020 06 0000 160

Штрафы по взносам на ВНиМ

182 1 16 21020 06 0000 140

Из чего состоит КБК

КБК состоит из 20 цифр, которые сформированы не произвольно, каждая группа содержит определенную информацию:

- первые три цифры — административная, и она определяет получателя, обозначает счет, на котором аккумулируются средства по данному виду платежей;

- следующие десять цифр — это доходная группа, необходимая для определения вида дохода, группы, куда направляется оплата;

- еще четыре знака — это программная группа, она дополнительно детализирует назначение операции (налоги, например, это комбинация 1000);

- и оставшиеся три знака — классифицирующая группа, обозначающая сферу хозяйственно-экономической деятельности: 160 — социальные поступления.

В Приказе № 85н разъясняется, как узнать код бюджетной классификации, — определить кодировку главного распорядителя средств бюджета, раздел и подраздел, целевую статью и код вида расходов (Порядок № 85н). Структура показателя всегда остается неизменной, поправки вносятся только в цифры.

Основные группы цифр, указывающие на адресата и характер платежа:

- первые три цифры: ПФР — 392, ФНС — 182, ФСС — 393;

- четвертая от начала цифра: 1 — доходы, 2 — безвозмездные платежи;

- 5 и 6 цифры обозначают: 01 — НДФЛ, 06 — налог на имущество, 08 — государственная пошлины;

- 12 и 13 цифра показывают, в какой бюджет вносятся деньги: 01 — федеральный, 02 — региональный, 03, 04, 05 — муниципальный, 06 — ПФР, 07 — ФСС;

- с 14 по 17 числа детализируют платеж по следующему основанию: 1000 — налоги и сборы, 2000 — пени, 3000 — штрафы;

- с 18 по 20 три числа обозначают вид дохода или расхода бюджета: 110 — налоги, 130 — оплата за оказанные услуги, 150 — безвозмездные поступления.

КБК по НДФЛ

С 2023 года уточнили КБК, которые предназначены для НДФЛ.

До 08.01.2023 г. применяются:

182 1 01 02010 01 1000 110

НДФЛ с доходов в части суммы налога, которая не превышает 650 тыс. руб. (исключение — доходы, по которым расчет и уплата НДФЛ производится по ст. 227, 227.1, 228 НК)

182 1 01 02080 01 1000 110

НДФЛ с доходов в части суммы налога, которая превышает 650 тыс. руб. (относится к доходам, которые превышают 5 млн. руб.)

После вступления в действие поправок эти коды также используются, но уже с некоторыми оговорками. Эти КБК нельзя применять, чтобы перечислять НДФЛ с дивидендов.

С 08.01.2023 г. дополнительно введены:

182 1 01 02130 01 0000 110

НДФЛ, который не превышает 650 тыс. руб.

182 1 01 02140 01 0000 110

НДФЛ, который превышает 650 тыс. руб. (касается дохода, который превышает 5 млн. руб.)

Сервисы, помогающие в работе, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Какой код выполняемой функции проставлять в ЕФС-1

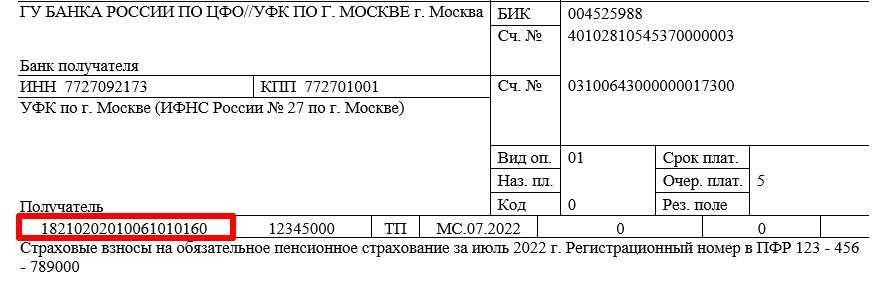

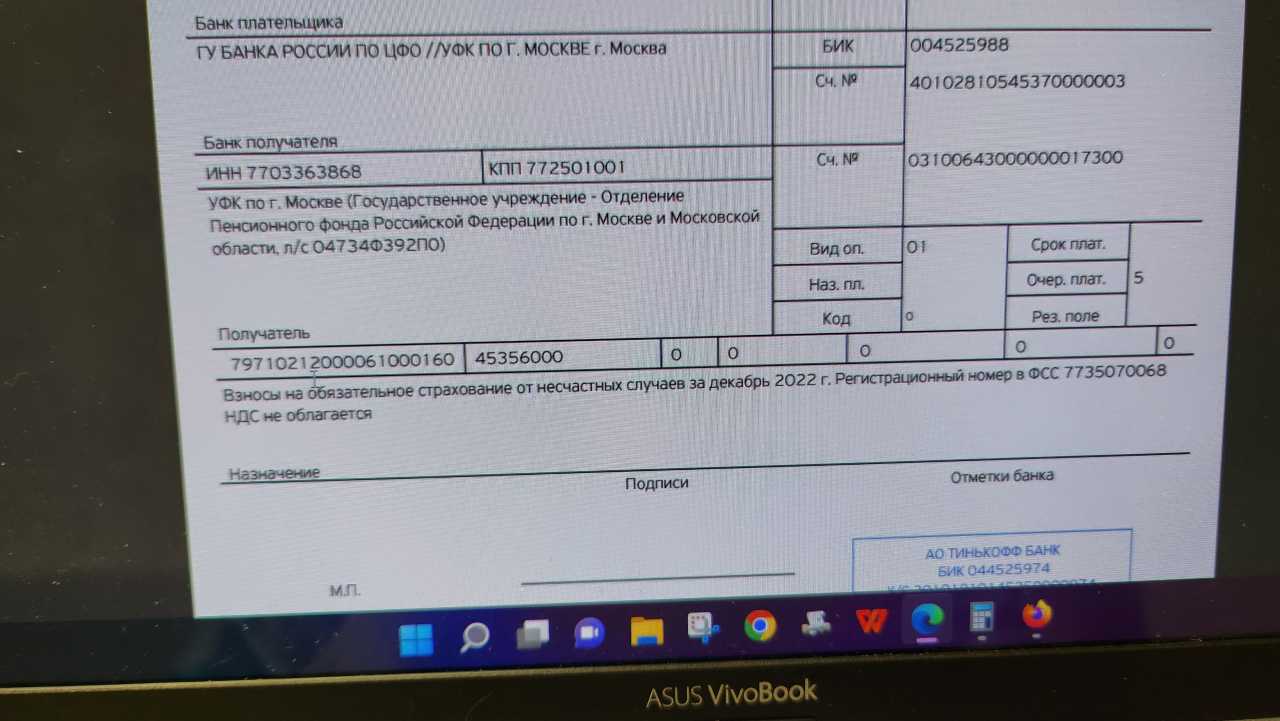

Электронный формат путевого листа в 2023 годуРеквизиты Управление Федерального Казначейства по Ленинградской области (ИФНС России по Всеволожскому району Ленинградской области) оплата Уплата пени по страх взносам на обязат.мед.страхование

Муниципальные образования Ленинградской области → Муниципальные районы Ленинградской области → Всеволожский муниципальный район → Сельские поселения Всеволожского муниципального района → Колтушское

Перевести ОКТМО 41612416 в ОКАТОРаспечатать квитанцию

Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами квитанций.

После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм.Хотите себе на сайт чистый бланк квитанции на оплату

Просто скопируйте код для вставки на сайтРЕКВИЗИТЫ ИНСПЕКЦИИИ ДЛЯ ОПЛАТЫ ФИКСИРОВАННЫХ СТРАХОВЫХ ВЗНОСОВ

Информацию по ОКТМО (другим муниципальным образованиям) можно посмотреть на сайте www.nalog.ru в разделе «Налогообложение в РФ».

БАНК: Отделение Челябинск

БИК: 047501001

Р/сч: 40101810400000010801

Наименование страхового взноса

Код бюджетной классификации

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда РФ на выплату страховой пенсии

(до 1 января 2017 года)

18210202140061100160 – налог

18210202140062100160 – пеня

18210202140063000160 – штраф

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда РФ на выплату страховой пенсии (с 1 января 2017 года)

18210202140061110160 — налог

18210202140062110160 — пеня

18210202140063010160 — штраф

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

(до 1 января 2017 года)

18210202103081011160 — налог

18210202103082011160 — пеня

18210202103083011160 — штраф

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

(с 1 января 2017 года)

18210202103081013160 — налог

18210202103082013160 — пеня

18210202103083013160 — штраф

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда РФ на выплату страховой пенсии (исчисленные с суммы дохода плательщика свыше 300 тыс . руб.)

(до 1 января 2017 года)

18210202140061200160

454038, г. Челябинск, ул. Часовая, 6

454038, г. Челябинск, ул.Часовая, 6

приемная: +7 (351) 728-33-71

контакт-центр: 8-800-222-2222

телефон доверия: +7 (351) 728-34-04Тугушева Наталья Михайловна

Наименование

Межрайонная инспекция Федеральной налоговой службы России № 22 по Челябинской области

454038, Челябинск г., Часовая ул.,6,

Для направления обращений в электронной форме в ФНС России и ее территориальные налоговые органы Вы можете воспользоваться

online-сервисом: «Обратиться в ФНС России» перейтиСервис «Уплата налогов и пошлин» перейти

Дополнительная информация:

Инспекция обслуживает налогоплательщиков Металлургического района г.Челябинска, Аргаяшского, Кунашакского и Сосновского муниципальных районов.

Прием документов по государственной регистрации юридических лиц и индивидуальных предпринимателей осуществляет ИФНС России по Тракторозаводскому району г. Челябинска

ТОРМЫ

Территориальный участок № 7426 (Аргаяш)

456880, Челябинская область, с. Аргаяш, ул. Гагарина, 25А

100 метров от Автовокзала

Территориальный участок № 7433 (Кунашак)

456730, Челябинская область, с.Кунашак, ул. Ленина, 86-А

Телефон: контакт-центр: 8-800-222-2222

от Автовокзала 300 метров по ул. Коммунистической до пересечения с ул. Ленина

Территориальный участок № 7438 (Долгодеревенское)

456510, Челябинская область, с. Долгодеревенское, пер. Школьный, 20

от остановки «Село Долгодеревенское» по ул. Свердловской до пер. Школьный

© 2023 Администрация Кунашакского муниципального района, официальный сайт