Материально-производственные запасы — это.

Что относится к материально-производственным запасам

Материально-производственные запасы (МПЗ) — общеэкономический термин, объединяющий в своем названии активы организации, которые в ходе обработки при участии людского труда и с содействием средств труда преобразуются в конечный продукт, а также активы, приобретенные с целью реализации или для собственных организационных нужд.

Отличительная черта материально-производственных запасов — это их растрачивание в любом производственном цикле и включение собственной цены в полной мере в цену конечного продукта.

Что включают в себя производственные запасы — классификация

Существует множество классификаций МПЗ. Например, по стадиям производства их можно разделить:

- на промышленные припасы;

- незаконченное производство;

- конечный продукт.

С точки зрения роли в производственном действии вещественные припасы делятся на группы, приведенные ниже:

1. Сырье и основные материалы. Сырьевой и основной материал образует основание продукта. Сырьем именуются изделия добывающих отраслей и сельского хозяйства. Материалы — продукт обрабатывающих сфер.

2. Вспомогательные материалы — вещества, используемые как помощники с целью придания конечному продукту уготовленных качеств, для совершенствования технологического движения или для поддержания рабочего состояния орудий труда.

3. Покупные полуфабрикаты и комплектующие. Это приобретенные изделия, прошедшие определенные этапы производства, необходимые для создания конечного продукта.

4. Возвратные отходы производства.

Узнать, что такое возвратные и безвозвратные отходы, специфику их бухгалтерского и налогового учета можно в статье «Отражаем в учете возвратные отходы производства (нюансы)».

5. Топливо. Его подразделяют на технологическое (для технических целей), моторное (горючее) и хозяйственное (на топку).

6. Стройматериалы, используемые в ходе строительных и монтажных работ.

7. Тара и тарные материалы. Тара и тарные субстанции — вещи, применяемые для упаковки, транспортировки, сбережения разных вещей и продуктов (мешки, ящики, коробки).

8. Запасные части. Вспомогательные части применяют для наладки и смены сносившихся компонентов машин и оборудования.

9. Инвентарь и хозяйственные принадлежности. Это инструментарий, используемый как орудие труда на протяжении не более 12 месяцев или простого операционного цикла, если он превосходит этот отрезок времени.

Структура производственных припасов определяется отраслевой принадлежностью организации. Например, в сельхозпредприятиях производственные запасы — это активы, которые включают в себя: семена, посадочный материал, корма, минеральные удобрения, животных на выращивании и откорме и т. п.

Таким образом, круг материально-производственных запасов определяется спецификой конкретной организации, ее целевым назначением, отраслью, в которой она занята. В силу этого организация применяет самые разные МПЗ, среди которых выделяются основные (сырьевые и основные материалы, комплектующие, горючее и резервные части, хозинвентарь) и прочие.

Подробнее о том, что причисляется к прочим материалам, как они отражаются в бухгалтерском учете, — в статье «Прочие материальные запасы — что к ним относится?».

По принадлежности можно выделить МПЗ, относящиеся к собственности данной организации (учет ведется на балансовых счетах) и не являющиеся ее собственностью (учет ведется на забалансовых счетах).

Во всякой группе материальные запасы отделяются по видам, сортам, маркам, им присваивается номенклатурное значение и номер.

Узнать о классификации товарно-материальных припасов по разнообразным показателям можно в материале «Классификация товарно-материальных запасов».

Материальные запасы в бухгалтерском учете

С 2021 года бухгалтерский учет материально-производственных припасов регламентирован новым ФСБУ 5/2019, согласно которому к запасам относятся:

- сырье и материалы, топливо, запчасти и комплектующие, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг;

- инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются ОС;

- готовая продукция;

- товары; (с 2021 года) и др.

Различие с учетом основных средств — нормы ФСБУ 5/2019 не ставят стоимостные границы с целью отнесения активов к МПЗ. Так, готовая продукция и товары, сырье и материалы включаются в состав МПЗ независимо от своей стоимости. Пункт 5 ПБУ 6/01 «Учет основных средств» (приказ Минфина РФ от 30.03.2001 № 26н) позволяет отнести к МПЗ и приобретенные основные средства с ценностью до 40 тыс. руб. В организации стоимостной порог причисления активов со сроком пользования свыше 12 месяцев к МПЗ может быть и ниже, он должен быть отмечен в учетной политике (п. 5 ПБУ 6/01).

Важно! С 2022 года ПБУ 6/01 утратит силу, а заменяющий его ФСБУ 6/2020 разрешит организациям самостоятельно устанавливать любой лимит стоимости ОС — с учетом существенности информации о таких активах. Подробнее об изменениях в учете ОС читайте в Обзоре от экспертов КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Узнать, какими документами оформляется поступление МПЗ, перемещение и расход, можно в статье «Документальное оформление материально-производственных запасов».

Для учета каждого вида МПЗ предусмотрен свой бухсчет:

- сч. 10 «Материалы» с соответствующими субсчетами;

- сч. 11 «Животные на выращивании и откорме»;

- сч. 41 «Товары»;

- сч. 43 «Готовая продукция».

- В зависимости от выбранного способа учета возможно применение сч. 15 «Заготовление и приобретение материальных ценностей» и сч. 16 «Отклонение в стоимости материальных ценностей».

Для учета МПЗ, не принадлежащих организации, предусмотрены счета за балансом:

- сч. 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- сч. 003 «Материалы, принятые в переработку»;

- сч. 004 «Товары, принятые на комиссию».

Подробно порядок учета МПЗ с 2021 года по правилам нового ФСБУ 5/2019 описан в Путеводителе от КонсультантПлюс. Посмотреть материалы можно бесплатно, получив пробный доступ к системе.

Итоги

Для бесперебойной и эффективной работы в фирме создаются припасы сырья, материалов, горючего, товаров и прочих ценностей. Материально-производственные припасы систематизируют по различным основаниям. Для целей бухгалтерского учета состав МПЗ и порядок их принятия, перемещения и списания определен ПБУ 5/01.

Оборотные средства предприятия: понятие, состав, анализ

Для производства продукции недостаточно одних средств труда (станков, приспособлений, аппаратуры). Помимо них и самого труда работников предприятия, также необходим исходный материал, сырье, заготовки — то, из чего создается готовая продукция в процессе производства — предметы труда. А чтобы была возможность эти предметы труда покупать у поставщиков и оплачивать труд рабочих, предприятию нужны денежные средства. Предметы труда и денежные ресурсы вместе образуют оборотные средства предприятия. Управление, определение оптимального размера, списание в производство оборотных средств — все это важные и насущные вопросы для любого предприятия. Ответы на них и показатели оборотных средств Вы найдете в этой статье.

Оборотные средства: понятие, состав и роль в производстве

Оборотные средства — денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды.

Оборотные средства — стоимостная оценка фондов обращения и оборотных производственных фондов.

Главная цель оборотных средств — … совершать оборот! В ходе такого процесса оборотные средства меняют материально-вещественную форму на денежную, и наоборот.

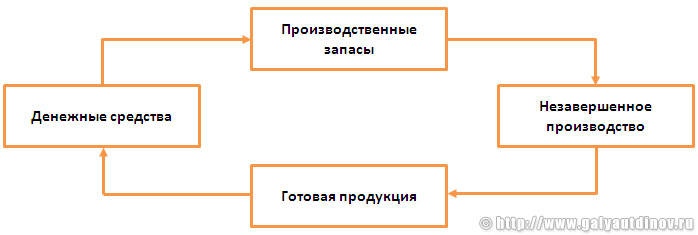

Кругооборот оборотных средств предприятия: деньги — товар, товар — деньги

Кругооборот оборотных средств предприятия: деньги — товар, товар — деньги

Например, предприятие располагает некоторыми денежными средствами, которые тратит на покупку сырья и материалов. Это первое превращение: деньги (не обязательно наличные) трансформировались в материальные объекты — запасы (детали, заготовки, материал и пр.).

Затем запасы подвергаются обработке в ходе производственного процесса, переходя в стадию незавершенного производства (НЗП) и, в конечном итоге, становясь готовой продукцией. Это второе и третье превращения — запасы пока не превратились для предприятия в денежные средства, но уже поменяли свою форму и роль.

И, наконец, готовая продукция реализуется на сторону (продается потребителям или торговым посредникам) и предприятие получает денежные средства, которые может вновь потратить на закупку ресурсов для возобновления производственного процесса. И все снова повторяется по второму кругу. Это четвертое превращение готовой продукции в денежные средства.

Оборачиваемость оборотных средств — важнейший показатель. Чем быстрее оборачиваются средства предприятия, тем меньше разрыв времени между вложениями в производство и получением отдачи — выручки (а с ней и прибыли).

Важно, что оборотные средства предприятия в отличие от основных фондов участвуют в производственном цикле только один раз и при этом полностью переносят свою стоимость на готовую продукцию! Это то, чем главным образом отличаются основные и оборотные средства.

В состав оборотных средств входят различные группы предметов труда и денежных средств. Укрупненно все они делятся на две большие группы: оборотные производственные фонды и фонды обращения. Подробнее о них ниже.

Состав оборотных средств:

Оборотные производственные фонды — включают в свой состав:

производственные (складские) запасы — предметы труда, еще только ожидающие вступления в производство.К ним относятся:

- сырье;

- основные материалы;

- покупные полуфабрикаты;

- комплектующие;

- вспомогательные материалы;

- топливо;

- тара;

- запчасти;

- быстроизнашивающиеся и малоценные объекты.

запасы в производстве — предметы труда, вступившие в производство, но еще не дошедшие до стадии готовой продукции. К запасам в производстве относятся следующие виды оборотных средств:

- незавершенное производство (НЗП) — обрабатываемая продукция, еще не законченная и не поступившая на склад готовой продукции;

- расходы будущих периодов (РБП) — затраты, которые предприятие несет в настоящий момент, но на себестоимость они будут списаны в будущем периоде (например, затраты на освоение новое продукции, создание опытных образцов);

- полуфабрикаты для собственного потребления — полуфабрикаты (например, запчасти) произведенные самим предприятием исключительно для внутренних нужд.

Фонды обращения — это средства предприятия связанные со сферой обращения, то есть с обслуживанием товарооборота.

Фонды обращения состоят из следующих элементов:

- готовая продукция на складе;

- отгруженная продукция (товары в пути; продукция отгруженная, но еще не оплачена).

денежные средства и расчеты:

- денежные средства в кассе (наличные средства);

- денежные средства на расчетном счете (или на депозите);

- доходные активы (средства инвестированные в ценные бумаги: акции, облигации и пр.);

- дебиторская задолженность.

Процентное соотношение между отдельными группами или элементами оборотных средств — структура оборотных средств.

Например, в производственной сфере доля оборотных производственных фондов — 80%, а фондов обращения — 20%. А в структуре производственных запасов в промышленности первое место (25%) занимают основные материалы и сырье.

Структура оборотных средств предприятия зависит от отрасли, особенностей организации производства (к примеру, внедрение тех же логистических концепций сильно меняет структуру оборотных средств), условий снабжения и сбыта, и от многих других факторов.

Источники формирования оборотных средств предприятия

Все источники оборотных средств предприятия можно поделить на три большие группы:

Собственные оборотные средства (англ. «Working capital») — их размер предприятие устанавливает самостоятельно. Это минимальный размер запасов и денежных средств, достаточный для нормального функционирования производства и сбыта, своевременных расчетов с контрагентами.

Собственные источники формирования оборотных средств:

- уставной капитал;

- добавочный капитал;

- резервный капитал;

- фонды накопления;

- резервные фонды;

- амортизационные отчисления;

- нераспределенная прибыль;

- иное.

Собственные оборотные средства (или, иначе, рабочий капитал предприятия) — важный показатель, величина на которую оборотные активы предприятия превышают его краткосрочные обязательства.

Заемные оборотные средства — покрывают временную дополнительную потребность в оборотных средствах.

Как правило, заемным источником оборотных средств здесь выступают краткосрочные банковские кредиты и займы.

Привлеченные оборотные средства — они не принадлежат предприятию, получены им со стороны, но временно используются в обороте.

Привлеченные источники оборотных средств: кредиторская задолженность предприятия поставщикам, задолженность по оплате труда перед работниками и пр.

Определение потребности предприятия в собственных оборотных средствах производится им в процессе нормирования.

При этом рассчитывается норматив оборотных средств по одному из специальных методов (метод прямого счета, аналитический метод, коэффициентный метод).

Так определяется рациональный объем оборотных средств используемых в сфере производства и сфере обращения.

Методы списания оборотных средств в производство

Списать оборотные средства предприятия в производство можно различными способами, каждый из которых имеет свои достоинства и недостатки. Основные методы:

- Метод FIFO (от англ. «First In First Out» — «первым пришел, первым ушел») — запасы списываются в производство по цене тех запасов, что поступили на склад первыми. При этом в рамках метода ФИФО не важно, сколько на самом деле стоили списываемые в производство оборотные средства.

- Метод LIFO (от англ. «Last In First Out» — «последним пришел, первым ушел») — запасы списываются в производство по цене тех запасов, что поступили на склад последними. При методе ЛИФО также не важна стоимость списываемых запасов, так как они будут учитываться по цене последних поступивших на склад.

По себестоимости каждой единицы — то есть каждая единица оборотных средств списывается в производство по своей себестоимости (так сказать «поштучно»).

Пример списания запасов по такому методу: учет ювелирных украшений, драгоценных металлов и т. д.

По средней себестоимости — рассчитывается средняя себестоимость по каждому виду запасов и уже по ней запасы списываются в производство.

На российских предприятиях это, пожалуй, самая распространенная практика.

Оптимальная величина оборотных средств

Один из важнейших вопросов — определение оптимальной величины оборотных средств, например объема складских запасов. Чтобы найти оптимальную обеспеченность оборотными средствами предприятия используются специальные методы (ABC-анализ, модель Уилсона и пр.). Решением этой проблемы занимается теория управления запасами и логистика (например, концепция «Точно-в-срок» стремится к минимизации складских запасов чуть ли не до нулевого уровня).

Оптимальная величина оборотных средств — такой их уровень, при котором с одной стороны обеспечивается бесперебойный процесс производства продукции и ее реализации, а с другой стороны не возникают дополнительные и неоправданные издержки.

При этом как большие, так и маленькие оборотные средства организации (запасы), имеют свои плюсы и минусы.

Большая величина оборотных средств:

- Плюсы:

- обеспечение бесперебойного производственного процесса;

- наличие страхового запаса на случай сбоев в поставках;

- закупка запасов большими партиями позволяет получить у поставщиков скидки и сэкономить на транспортных расходах;

- возможность выиграть при повышении цен за счет заблаговременной покупки ресурсов по более низкой цене;

- большие денежные средства позволяют своевременно расплатиться с поставщиками, выплатить налоги и пр.

- большие запасы — большой риск их порчи;

- увеличивается размер налога на имущество;

- растут издержки на содержание запасов (дополнительные складские площади, персонал);

- иммобилизация оборотных средств (они по факту «замораживаются, изымаются из оборота, не работают).

Маленькая величина оборотных средств:

- Плюсы:

- минимальный риск порчи запасов;

- снижаются издержки на содержание запасов (требуется меньше складских площадей, персонала и техники);

- ускорение оборачиваемости оборотных средств.

- риск возникновения сбоев в производстве при несвоевременных поставках (ведь тогда на складе просто не окажется необходимого объема запасов);

- увеличение рисков несвоевременных расчетов с поставщиками, кредиторами, бюджетом по налогам.

Коэффициент оборачиваемости и оборачиваемость оборотных средств

Эффективность использования оборотных средств и их состояние могут быть проанализированы с помощью таких показателей как коэффициент оборачиваемости (коэффициент оборотных средств) и оборачиваемость.

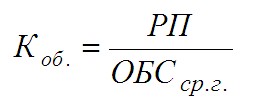

Коэффициент оборачиваемости оборотных средств (Коб.) — величина, показывающая, сколько полных оборотов совершили оборотные средства за анализируемый период времени.

Рассчитывается коэффициент оборачиваемости оборотных средств (тавтология получается, но что поделать) как отношение объема реализованной продукции к средней величине оборотных средств предприятия за год. То есть это величина реализованной продукции в расчете на 1 рубль оборотных средств:

где: Коб. — коэффициент оборачиваемости оборотных средств;

РП — реализованная продукция за год (годовая выручка от реализации), руб.;

ОБСср.г. — среднегодовой остаток оборотных средств (по балансу), руб.

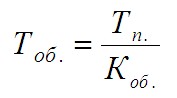

Оборачиваемость (Тоб.) — длительность одного полного оборота в днях.

Рассчитывается оборачиваемость оборотных средств по следующей формуле:

где: Тоб. — оборачиваемость оборотных средств, дней;

Тп. — длительность анализируемого периода, дней;

Коб. — коэффициент оборачиваемости оборотных средств.

Ускорение оборачиваемости позволяет вовлечь в оборот дополнительные средства, повысить отдачу от их использования, сократить период между инвестированием и получением прибыли.

Замедление оборачиваемости — признак «замораживания» ресурсов, их «застоя» в запасах, незавершенном производстве, готовой продукции. Сопровождается отвлечением средств из оборота.

Подведем итоги. Оборотные средства — важнейший компонент хозяйственной деятельности, без которого просто не возможно производство продукции и продажа товаров потребителям. Это своеобразная «кровь» в «организме» предприятия, питающая его «органы» (цеха, склады, службы). И эффективность оборотных средств, эффективность их использования, оказывает огромное влияние на экономические результаты деятельности компании.

- Галяутдинов Р. Р. Обзорные лекции к госэкзаменам по специальности «Экономика и управление на предприятии (в машиностроении)». 2012-2018 гг.

- Источники формирования оборотных средств предприятия // Экономика БГЭУ. URL: https://www.economy-web.org/?p=407 (дата обращения: 24.03.2015)

- Ребрин Ю. И. Основы экономики и управления производством. Конспект лекций. Таганрог: ТРТУ, 2000. URL: http://www.aup.ru/books/m47/3_4.htm

- Сафронов Н. А. Экономика предприятия. — М.: Экономистъ, 2007 г. — 2-е изд.

© Копирование любых материалов статьи допустимо только при указании прямой индексируемой ссылки на источник: Галяутдинов Р.Р.

Производственные запасы, их состав и классификация.

Производственные запасы — это сырьё, материалы, топливо и др. Они являются предметами труда и обеспечивают вместе со средствами труда и рабочей силой производственный процесс организации, в которой используются однократно, их стоимость переносится на готовый продукт полностью в процессе кругооборота.

Производственные запасы — это активы:

• используемые в качестве сырья и материалов при производстве продукции (выполнении работ, оказании услуг), предназначенной для продажи;

• используемые для управленческих нужд организации (вспомогательные материалы);

• используемые в течение периода, не превышающего 12 месяцев, или обычного операционного цикла, если он не превышает 12 месяцев.

В зависимости от назначения и роли в процессе производства различают:

· основные производственные запасы (сырье и материалы,

покупные полуфабрикаты) — это предметы труда, составляющие основу изготавливаемой продукции;· вспомогательные производственные запасы — это предметы

труда, которые придают основным материалам определенные

свойства и качества (лаки, краски), или предметы, используемые для содержания средств труда (смазочные материалы, тара

и тарные материалы, запасные части, специальные инструменты, одежда, хозяйственный инвентарь).Производственные запасы на предприятии принято классифицировать в зависимости от назначения следующим образом:

· Сырье и материалы.

· Покупные полуфабрикаты и комплектующие изделия, конструкции и детали.

· Тара и тарные материалы.

· Материалы, переданные в переработку на сторону.

· Инвентарь и хозяйственные принадлежности.

· Специальная оснастка и специальная одежда на складе.

· Специальная оснастка и специальная одежда в эксплуатации.

Классификация запасов зависит от технологического процесса и вида выпускаемой продукции. На каждом предприятии применяется номенклатурный справочник, в котором указываются номенклатурные номера по каждому из производственных запасов.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Характеристика трудового потенциала коллектива предприятия

Методические указания. Одним из важных характеристик трудового потенциала персонала является его половозрастная структура. Последняя претерпевает существенные изменения как вследствие движения кадров (например, замены работников, уволившихся по причинам текучести), так и по естественным причинам (постарение). Так, реализация на протяжении длительного времени кадровой политики, направленной на стабилизацию трудового коллектива, неминуемо приведет к постарению персонала, а следовательно, к снижению его трудового потенциала.

Поэтому практический интерес представляет анализ тех сдвигов в половой и возрастной структуре персонала предприятия, которые произошли по прошествии определенного времени, а также возможность сравнить по этим данным трудовой потенциал нескольких предприятий между собой.

Для аналитических целей используется показатель, характеризующий

«запасы» труда работников, выступающих в виде возможного к отработке количества лет до достижения работниками пенсионного возраста (Тл).

,

,где

-средний возраст i-й группы;

-средний возраст i-й группы;

Пример 1. Воспользовавшись данными, приведенными в табл. 1, проведем оценку динамики изменений в трудовом потенциале коллектива предприятия.

Профессионально-квалификационная структура коллектива

Boзрастная группа, лет Численность работников 1995 г 1999 г Всего В том числе Всего В том числе мужчины женщины мужчины женщины чел. % чел % чел % чел % чел. чел в% до 18 17,1 14,3 4,2 10,1 14,0 5,1 8,9 18-25 19,0 6,7 12,3 21,3 8,2 13,1 26-44 35,4 20,0 15,4 39,6 18,7 20,9 45-54 18,3 13,7 4,6 19,0 12,3 6,7 55-59 9,1 7,0 2,1 5,6 5,3 0,3 60 и старше 3,9 3,4 0,5 0,5 0,4 0,1 Итого 55,0 45,0 50,0 50,0 Решение. Доля работников молодого возраста (до 26 лет) возросла с 33,3% от общей численности работников до 35,3%. Еще в большей мере (на 4,2 процентного пункта) увеличилась доля работников среднего возраста (26—44 года).

Соответственно сократилась доля лиц старших возрастов -с 31,3 до 25%, в том числе лиц пенсионного возраста — с 10,5°/) (3,4% у мужчин и 2,6% (2,1 +

0,5) у женщин) до 0,8% (0,4% у мужчин и 0,4% у женщин). Следовательно, произошло «омоложение» трудового коллектива. Об этом свидетельствует и

изменение среднего возраста. В 1995 г. он составлял 35,4 года (у мужчин -40,0

лет, а у женщин — 29,8 года), а в 1999 г. — 33,5 года (у мужчин -36,9, у женщин

Омоложение коллектива не могло не сказаться на «запасах» коллектива в области труда. Рассчитаем их.

Запасы труда в 1995 г. по работникам мужского пола составляют;

Возрастная группа, лет Середина интервала, лет Количество чел.-лет работы до выхода на пенсию до 18 (60- 17) 50 = 2150 18-25 21,5 (60 -21,5) 80 = 3080 26-44 (60 — 37) 240 = 5520 45-54 49,5 (60-49,5) 165 = 1732,5 55 — 59 (60-57) 84 = 252 Всего:12734,5 По работникам женского пола:Возрастная группа, лет Середина интервала, лет Количество чел.-лет работы до выхода на пенсию до 18 (55 — 17) 121 =4598 18 -25 21,5 (55-21,5) 148 = 4958 26 — 44 (55-37) 185 =0330 45 -54 49,5 (55-49,5) 55 =302,5 Всего: 13188,:5 /> />Итак, запасы труда составляли в 1995 г. 25923 чел.-лет или 2160 чел.-лет на

100 работников (25923/1200-100). Аналогичные расчеты по 1999 г. дали следующий результат: 25346 чел.-лет и 2304 чел.-лет.

Таким образом, омоложение коллектива нашло свое количественное выражение в увеличении запасов труда до наступления у работников пенсионного возраста на 6,7% (2304/2160 = 1,067).

В качестве обобщающей характеристики трудового потенциала

коллектива предприятия применительно к данной численности работников и половозрастной ее структуры могут быть использованы коэффициенты, характеризующие отклонение уровня работоспособности (как вариант — уровня производительности труда) у работников данного пола и возрастной группы от базового уровня.

Так, например, одно из исследований изменения производственных возможностей работников на основании сравнительного анализа уровня

производительности труда дало следующие результаты:

Возраст, лет Коэффициент производственных возможностей мужчин женщин 16- 19 0,71 0,71 20 — 24 0,92 0,86 25-29 1,06 0,94 30 — 34 1,08 1,10 35 — 39 1,13 1,11 40-44 1,08 1,12 45 — 49 1,05 1,09 50- 54 1,01 1,07 55 — 59 0,96 0,69 60 — 64 0,75 0,65 65 — 69 0,60 0,60 70 и старше 0,59 0,50 Однако, поскольку каждое из предприятий имеет свою специфику, вполне допустимо установление величины поправочных коэффициентов с помощью метода экспертной оценки силами специалистов предприятия.

Рассмотрим методику такого рода анализа.

Пример 2. В нижеприведенной таблице представлены данные о численности и составе кадров по двум предприятиям фирмы.

Возрастная группа, лет Предприятие № 1 Предприятие №2 Всего, чел. В том числе Всего, чел. В том числе муж чины женщины муж чины женщины До 20 20 — 30 30-40 6о 40-50 50-60 60 и старше — — — Итого Задание. Рассчитать уровень трудового потенциала коллектива каждого из предприятий, воспользовавшись величиной коэффициентов производственных возможностей работников данного пола и возраста, представленных в следующей таблице:Возрастная группа, лет Значение коэффициента мужчины женщины До 20 0,7 0,7 От 20 до 30 1,1 0,9 От 30 до 40 1,2 1,1 От 40 до 50 1,08 1,12 От 50 до 60 0,95 0,8 60 и старше 0,6 0,7 /> />Решение. Расчеты выполним в табличной форме для 2-х предприятий:

Возрастная группа, лет Предприятие № 1 Всего мужчины женщины До 20 15*0,7= 10,5 10*0,7 = 7 17,5 От 20 до 30 30*1,1 =33 20*0,9= 18 От 30 до 40 45*1,2 = 54 30*1,1 =33 От 40 до 50 35 *1,08 = 37,8 15*1,12= 17,25 55,05 От 50 до 60 30*0,95 = 28,5 15*0,8= 12 40,5 60 и старше 20*0,6= 12 10*0,6 = 6 Итого 175,8 93,25 269,05 Аналогичные расчеты выполнить по предприятию № 2 дали следующий результат: 153,7.

Задача для самостоятельного решения №1

Исходные данные.

Возрастная группа, лет Предприятие № 1 Предприятие № 2 мужчины женщины мужчины женщины чел. % чел. % чел. % чел. % до 18 8,0 5,7 6,2 7,1 От 18 до 25 18,5 16,8 24,4 24,0 От 26 до 44 37,1 39,3 35,6 41,0 От 45 до 54 22,9 27,2 15,3 18,3 От 55 до 59 8,8 9,3 10,9 6,4 Старше 60 4,7 1,7 7,6 3,2 Итого 930 100,0 100,0 100,0 100,0 Задание. Проанализировать различия в трудовом потенциале коллектива двух предприятий, рассчитав и сравнив показатели:

1)среднего возраста у мужчин и женщин;

2)запасы труда (количество чел.-лет труда до выхода на пенсию) в расчете на 100 работников.