Из чего складываются 30,2% страховых взносов?

Ст. 419 НК РФ закреплено, что страховые взносы платят:

- работодатели, начисляющие зарплату и другие вознаграждения за труд своим работникам (организации, ИП, физлица);

- частнопрактикующие лица (ИП, адвокаты, нотариусы и т. п.).

При отнесении лица одновременно к обеим категориям плательщиков страховых взносов он должен платить взносы по каждому из оснований.

Об уплате фиксированных платежей ИП за себя читайте здесь. А далее мы расскажем про взносы за работников.

С апреля 2020 года субъекты МСП вправе снизить взносы с части заработной платы каждого сотрудника, превышающей МРОТ, до 15%.

Кроме того, с 2023 года страховые взносы за работников уплачиваются единой суммой по фиксированному тарифу без распределния по видам взносов.

Пример расчета взносов по единому тарифу с 2023 года приведен в КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Из чего складываются 30,2% страховых взносов

30,2%, исходя из ст. 425 НК РФ и закона «О тарифах на ОСС от НС и ПЗ» от 22.12.2005 № 179-ФЗ, включают в себя:

- 22% — тариф взносов на обязательное пенсионное страхование. Эта ставка применима только к той сумме оплаты труда работника, которая нарастающим итогом с начала года не выходит за рамки определенного лимита.

- 5,1% — тариф на обязательное медстрахование.

- 2,9% — взносы на случай временной нетрудоспособности и в связи с материнством. Ставка также действует на выплаты в пределах установленного лимита.

ВАЖНО! Так как с 2023 года взносы уплачиваются по единому тарифу, то и предельная база установлена единая и равна 1 917 000 руб. При выплатах свыше этой базы тариф уменьшается с 30% до 15,1%.

- 0,2% — это минимальная ставка по взносам для защиты при наступлении несчастных случаев на производстве и профессиональных заболеваний в СФР (ранее — ФСС). Тариф на травматизм может быть и больше. Он зависит от направления деятельности работодателя и ежегодно подтверждается работодателем в ФСС на основании:

- оригинала заявления работодателя, в котором указывается основной вид его деятельности;

- оригинала справки-подтверждения, в которой работодатель дополняет сведения об основном виде своей деятельности;

- пояснительной записки, составляемой для бухгалтерского баланса за прошедший год и представляемой в виде копии; данная записка не предоставляется только плательщиками, относимыми к малому предпринимательству.

Все формы, кроме пояснительной записки, приведены в приказе Минздравсоцразвития РФ от 31.01.2006 № 55. Скачать их можно у нас на сайте по ссылкам выше.

Алгоритм расчета взносов с 2023 года описан экпертами КонсультантПлюс. Оформите пробный онлайн-доступ к системе и переходите в Готовое решение. Это бесплатно.

На что начисляются страховые взносы в размере 30,2%

Для работодателей-предпринимателей и организаций к облагаемым взносами вознаграждениям, согласно п. 1 ст. 420 НК РФ, относятся выплаты, начисляемые физическим лицам:

- в рамках трудовых отношений;

- по гражданско-правовым договорам, в которых отражена обязанность выполнить работы или оказать услуги;

- договорам на авторский заказ;

- договорам об отчуждении исключительного права на результаты интеллектуальной деятельности (подп. 1-12 п. 1 статьи 1225 ГК РФ);

- издательским лицензионным договорам;

- лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности.

Для работодателей — физических лиц, согласно п. 2 ст. 420 НК РФ, к облагаемым взносами вознаграждениям отнесены суммы, выплачиваемые другому физическому лицу:

- по регулирующим трудовые обязанности договорам;

- по гражданско-правовым договорам, обязывающим выполнить работы или оказать услуги.

Но есть вознаграждения, которые сразу исключаются из перечня облагаемых страховыми взносами (п. 4 ст. 420 НК РФ):

- При передаче прав собственности или других вещных прав на имущество (или на имущественные права), оформленной гражданско-правовым договором (например, аренда).

- Если в договоре предусматривается передача имущества (или имущественных прав) в пользование. К этому типу договорных отношений не относятся договор на авторский заказ, договор, на основании которого отчуждается исключительное право на литературные произведения и произведения искусства и науки, договор на лицензионное издание, лицензионный договор, предоставляющий права на применение научных, литературных произведений и произведений искусства.

ВАЖНО! С 2023 года на выплаты по ГПД также начисляются взносы на страхование от временной нетрудоспособности и в связи с материнством в составе общего тарифа взносов. До 2023 года выплаты по ГПД не облагались взносами по такоум виду страхования. Подробнее о взносах на выплаты по ГПД мы рассказали здесь.

Есть и перечень не облагаемых взносами выплат. Это ст. 422 НК РФ.

Стоит также помнить, что страховые взносы на все выплаты, производимые по условиям гражданско-правовых договорных отношений предпринимателям, адвокатам, нотариусам и прочим частнопрактикующим лицам, не начисляются: они платят взносы сами за себя.

Итоги

30,2% — по такому тарифу платят страховые взносы за работников работодатели, использующие базовые тарифы взносов, предусмотренных НК РФ, и минимальную ставку взносов на травматизм. В некоторых случаях (например, при использовании льгот или при травмоопасных видах деятельности) суммарная ставка будет отличаться. С 2023 года выплаты по ГПД облагаются также взносами на страхование от временной нетрудоспособности и в связи с материнством. Также с 2023 года взносы уплачиваются по единому тарифу без разделения по видам взносов.

Расчет по страховым взносам (РСВ) в 2023 году

С 2023 года взносы в ФНС за работников начисляются одной суммой по единому тарифу. Работодателям больше не нужно считать взносы по видам страхования. В общем случае тариф составляет 30%, некоторые страхователи могут использовать льготные тарифы. Как отражать объединенные взносы в новой форме расчета по страховым взносам (РСВ), в чем особенности заполнения отчета для льготников — рассказали в статье.

Что вы узнаете

Что изменилось в законодательстве по взносам в ФНС с 2023 года

Ниже перечислили новации, которые действуют по взносам в ФНС с 2023 года.

Единый тариф по взносам в ФНС за работников

В общем случае тариф равен 30%, для некоторых категорий действуют пониженные ставки: 15; 7,6; 0% (п. 3 ст. 425 НК РФ).

До 2023 года взносы уплачивались по видам страхования:

- пенсионное (ОПС);

- медицинское (ОМС);

- социальное на случай временной нетрудоспособности и материнства (ОСС).

Единая облагаемая база и единый перечень застрахованных лиц

Выплаты иностранным работникам и исполнителям по гражданско-правовым договорам (ГПД) теперь полностью облагаются взносами, как и выплаты по трудовым договорам. Исключение — для высококвалифицированных специалистов.

До 2023 года были отдельные тарифы для иностранцев. По ГПД не платились взносы на соцстрахование.

Единая предельная база для начисления взносов

На 2023 год предельная база по взносам в ФНС равна 1 917 000 ₽ (Постановление Правительства РФ от 25.11.2022 № 2143).

До 2023 года власти ежегодно устанавливали предельную базу отдельно по пенсионным взносам и отдельно по социальным. По взносам на медицинское страхование предельной базы не было.

Единый КБК

Единый код по взносам в ФНС 18210201000011000160 нужно указывать в уведомлении по ЕНП, если вы уже перешли на уплату налогов единой платежкой. Если пока применяете переходный порядок уплаты налогов отдельными платежками без уведомлений, то указывайте этот КБК в платежке по взносам.

До 2023 года взносы по разным видам страхования переводились на разные КБК.

Изменение отчетности по страховым взносам в ФНС

Новшества в законодательстве, о которых мы рассказали выше, отразились и на форме отчета РСВ. Изменения в расчете по страховым взносам с 2023 года следующие:

- в разделе 1 начисленные взносы отражаются в одном блоке без разбивки по видам страхования;

- для расчета взносов оставили один подраздел 1 раздела 1;

- в разделе 3 по каждому работнику отражаются взносы по единому тарифу, а не только на ОПС, как это было раньше;

- изменены номера некоторых приложений и подразделов. Например, IT-компании с льготами по взносам теперь должны заполнять приложение 1 к разделу 1.

До 2023 года отчет РСВ был более громоздким, так как часть данных приводили в разрезе по видам страхования.

Изменение сроков сдачи отчетности по страховым взносам в ФНС

Сдавайте РСВ не позднее 25 числа по итогам отчетного квартала.

До 2023 года РСВ сдавали не позднее 30 числа по итогам квартала.

Изменение сроков уплаты страховых взносов в ФНС

Платите взносы за работников в налоговую не позднее 28 числа по итогам отчетного месяца. Взносы на травматизм в Социальный фонд (СФР), который пришел на смену ПФР и ФСС, переводите раньше — в срок до 15 числа каждого месяца.

До 2023 года взносы в ФНС платили в те же сроки, что и взносы на травматизм в ФСС, — до 15 числа по окончании отчетного месяца.

Кто и как должен сдавать РСВ в 2023 году

Кто должен отчитываться

Сдавать РСВ должны (п. 7 ст. 431 НК РФ):

- организации, в том числе фирмы с единственным работником — директором-учредителем без трудового договора и зарплаты. В этом случае заполняется нулевой отчет;

- ИП и физлица, у которых есть работники по трудовым договорам и (или) исполнители по ГПД на выполнение работ, оказание услуг, передачу прав на результаты интеллектуальной деятельности, авторского заказа. Если у ИП не было ни одного работника с начала года, то отчет сдавать не нужно. Личные страховые взносы ИП не отражают в отчете РСВ, себя не включают в среднесписочную численность и численность застрахованных.

Куда сдавать РСВ

Сдавайте отчет в налоговую инспекцию по месту регистрации организации или по месту жительства ИП.

За обособленное подразделение отдельно подавайте отчет, только если обособка имеет свой расчетный счет и сама начисляет и перечисляет выплаты работникам. В этом случае РСВ нужно сдать в инспекцию по месту регистрации ОП. По обычному обособленному подразделению не нужно отчитываться отдельно: сведения о выплатах и взносах его работников войдут в общий отчет по организации (п. 11 ст. 431 НК РФ).

В каком виде отчитываться

Если у вас более 10 работников, отчитывайтесь строго в электронном виде.

Если 10 и меньше — можете выбирать, как сдать отчет: электронно или на бумаге (п. 10 ст. 431 НК РФ).

При любой численности работников удобнее отправлять отчетность электронно. В СБИС всегда актуальные формы отчетов, плюс подсказки по заполнению. Перед отправкой программа проверит отчет на критичные ошибки, а сам процесс отправки отчета займет не более минуты.

Удобная онлайн-отправка отчетности в ИФНС

В какие сроки представлять расчет по страховым взносам

Отчет заполняется нарастающим итогом с начала года за 1 квартал, полугодие, 9 месяцев, год.

Срок сдачи — 25 число месяца, следующего за отчетным периодом (п. 7 ст. 431 НК РФ).

Сроки сдачи отчета РСВ за 2023 год

Отчетный период Срок сдачи 1 квартал 25.04.2023 Полугодие 25.07.2023 9 месяцев 25.10.2023 Год 25.01.2024 Сроки сдачи РСВ при ликвидации и реорганизации

До составления промежуточного ликвидационного баланса организации или подачи заявления на прекращение деятельности ИП.

Отчетный период — с начала года по день представления отчета включительно (п. 15 ст. 431 НК РФ)

До завершения реорганизации (внесения записи в ЕГРЮЛ) (подп. 5 п. 4.1 ст. 80 НК РФ).

Отчетный период — с начала года по дату окончания реорганизации

Вовремя сдавать все нужные отчеты поможет календарь отчетности в СБИС. Он покажет, какие отчеты и в какой срок предстоит сдать. Для удобства вы можете отсортировать отчеты по конкретной компании, если отчитываетесь по нескольким, и по статусу отчетов (например, только несданные). Для большей уверенности подключите в СБИС уведомления для отчетности. Система будет присылать вам напоминания о сроках сдачи отчетов любым удобным способом: на электронную почту, по смс или в Viber.

Попробуйте СБИС Отчетность

Как заполнить отчет РСВ в 2023 году

Форма отчета РСВ

Форма РСВ и порядок заполнения утверждены приказом ФНС от 29.09.2022 № ЕД‑7‑11/878@.

С отчетности за 9 месяцев 2023 вы можете выбирать: отчитываться по утвержденной форме из указанного приказа или по рекомендуемой форме из письма ФНС от 26.09.2023 № БС‑4‑11/12322@.

В СБИС доступно заполнение РСВ по утвержденной или рекомендуемой форме (на ваш выбор).

Рекомендуемая форма понадобилась, так как 4 августа вступили в силу изменения, которые действуют задним числом с 1 января 2023. Касаются они страхователей с иностранными работниками, которые согласно международному договору застрахованы только по одному или двум из трех видов обязательного страхования в РФ. Например, это граждане Вьетнама и Китая. Теперь страхователи могут посчитать взносы по актуальному для работника виду страхования. Для этого в Налоговом кодексе прописали, по каким нормативам от единого тарифа считать взносы в таком случае. Рекомендуемая форма РСВ позволяет отражать взносы по таким иностранцам с разбивкой по видам страхования.

Если у вас трудятся иностранные работники, застрахованные не по всем видам страхования, пересчитайте взносы с начала года. Иначе вы переплатите взносы, так как считали их ранее по общему единому тарифу 30%. По рекомендуемой форме сдайте уточненные РСВ за 1 квартал, полугодие 2023 и отчитайтесь за 9 месяцев 2023. Отчитывайтесь по рекомендуемой форме, пока ФНС не утвердит новый бланк.

Порядок заполнения рекомендуемой формы дополнен кодами тарифа плательщиков страховых взносов и кодами категории застрахованного лица для двух категорий страхователей:

- участников свободной экономической зоны (СЭЗ) на территориях новых регионов РФ (ДНР, ЛНР, Херсонской и Запорожской областей);

- участников промышленных кластеров и специальных инвестиционных контрактов.

Такими кодами страхователи обозначают свое право применять пониженный тариф взносов, установленный для данной категории страхователей.

Состав отчета РСВ по утвержденной форме

В обязательный состав отчета входят:

- титульный лист;

- раздел 1 (сводные данные о начисленных взносах);

- подраздел 1 раздела 1 (расчет взносов в целом по организации или ИП). При сдаче нулевого отчета этот подраздел можно не включать;

- раздел 3 (сведения по каждому работнику о выплатах и взносах за последний квартал). Если в последнем квартале не было застрахованных, раздел 3 не нужно включать в отчет. Например, если ИП уволил всех работников в марте, то в отчете за полугодие раздела 3 не будет.

Остальные разделы и подразделы — специфические, не для всех:

- подразделы 2, 3 раздела 1 — для тех, кто платит дополнительные взносы на ОПС или ОСС;

- приложения к разделу 1 — для некоторых плательщиков страховых взносов по льготным тарифам;

- раздел 2 с подразделом 1 — для глав КФХ;

- раздел 4 с подразделом 1 и приложением 1 — для госорганов, которые платят зарплату следователям, прокурорам, судьям.

Если формируете РСВ вручную, то придерживайтесь последовательности заполнения от частного к общему: сначала раздел 3, потом подраздел 1 раздела 1, в конце итоговый раздел 1. Если ведете учет в СБИС, программа заполнит отчет автоматически по данным учета.

Титульный лист

Реквизиты вашей организации (ИП)

- ИНН.

- КПП организации или ОП, которое отчитывается самостоятельно.

- Наименование ООО или ФИО предпринимателя.

- ОГРНИП (для ИП или глав КФХ). Это новый реквизит с 2023 года.

- Номер телефона с пробелами. Например: 8 4852 987654.

Общие сведения об отчете

Номер корректировки. Если сдаете впервые, укажите «0 —». Если сдаете уточненку, проставьте номер корректирующего отчета за определенный период по порядку: «1 —», «2 —» и так далее.

Код отчетного периода. В общем случае это: «21» — 1 квартал, «31» — полугодие, «33» — 9 месяцев, «34» — год. При ликвидации и реорганизации — свои коды, которые указаны в приложении № 4 к порядку заполнения РСВ (приложение № 3 к приказу ФНС от 29.09.2022 № ЕД-7-11/878@).

Год, за который сдаете отчет. За каждый отчетный период 2023 года ставьте год «2023».

Код вашей налоговой инспекции.

Код по месту нахождения. Например: «120» — по месту жительства ИП, «214» — по месту нахождения российской организации, «222» — по месту нахождения ОП.

Среднесписочная численность за отчетный период

Рассчитайте показатель численности работников для РСВ в соответствии с правилами для отчетов в Росстат (п. 74–77.11 указаний, утв. приказом Росстата от 30.11.2022 № 872). В этот показатель не включайте внешних совместителей и исполнителей по ГПД, а также некоторых сотрудников по трудовым договорам, например мобилизованных.

В отчете по обособке показатель среднесписочной численности не заполняйте. Сотрудников подразделения включите в показатель среднесписочной численности отчета по головной организации.

Раздел 1

Это итоговый раздел, который заполняется на основе данных из подраздела 1 раздела 1, а также подразделов 2, 3 раздела 1 (если вы их заполняли). В разделе 1 приводятся общие суммы взносов к уплате.

Построчное заполнение раздела 1 отчета РСВ

Код типа плательщика:

- «1» — если за последний квартал были выплаты физлицам;

- «2» — если выплат не было

Сумма взносов к уплате в разбивке: за весь отчетный период и отдельно за каждый месяц последнего квартала.

Например, в отчете за полугодие в строке 030 укажите сумму взносов за все 6 месяцев, а в строках 031–033 — за апрель, май, июнь соответственно.

Эти показатели должны быть равны значениям в соответствующих графах строки 060 подраздела 1 раздела 1. Если заполняли несколько таких подразделов для разных тарифов, то для проверки суммируйте значения в строках 060 из каждого подраздела 1 раздела 1

Подраздел 1 раздела 1

Этот подраздел предназначен для расчета страховых взносов по единому тарифу.

В первой строке укажите код тарифа для начисления взносов (приложение № 5 к порядку заполнения РСВ).

- «01» — основной тариф 30%;

- «06» — пониженный для IT-компаний 7,6%,

- «20» — пониженный для субъектов МСП 15% (с той части выплат, которая выше федерального МРОТ).

Сколько тарифов применяете — столько подразделов 1 раздела 1 заполните. Приведем пример для компании (ИП) — субъекта малого или среднего бизнеса (МСП). Такие страхователи один подраздел, на выплаты в пределах МРОТ по каждому работнику, заполняют с кодом «1». А второй подраздел, на выплаты свыше МРОТ, — с кодом «20».

Далее все показатели укажите в такой разбивке:

- всего с начала года;

- в том числе за каждый месяц последнего квартала.

Построчное заполнение подраздела 1 раздела 1 отчета РСВ

Количество застрахованных лиц. Этот показатель не может быть меньше среднесписочной численности на титульном листе (кроме отчетов по обособке).

При подсчете застрахованных учитывайте в том числе исполнителей по ГПД, внешних совместителей, сотрудников без выплат (например, в отпуске по уходу за ребенком, в отпуске за свой счет).

Рассчитывайте показатель не на последнюю дату периода, а в целом за период. Например, если сотрудник уволен в феврале 2023, то во всех отчетах за 2023 год он будет учитываться в строке 010 в графе «Всего с начала расчетного периода». Но в графах «В том числе за последние три месяца» его нужно отразить только в первом и втором месяце отчета РСВ за 1 квартал 2023

Количество застрахованных, с выплат которым начислены страховые взносы по тарифу, указанному в строке 001. Этот показатель не может превышать количество застрахованных в строке 010.

Если вы применяете пониженный тариф как субъект МСП и заполняете два подраздела 1 раздела 1, то работники с выплатами ниже МРОТ войдут в этот показатель в том подразделе, где указан код основного тарифа «01». В подразделе, где в строке 001 указан код пониженного тарифа «20», такие сотрудники уже не будут значиться

Выплаты, которые не облагаются взносами (ст. 422 НК РФ).

Например, сюда войдет оплата больничного за первые 3 дня за счет работодателя, матпомощь в пределах 4 000 ₽ на работника в год

Справочные показатели базы по взносам в пределах предельной величины и свыше нее.

Значения в этих строках не могут превышать значений в строке 050

Раздел 3

Этот раздел заполняется отдельно на каждого застрахованного, который числился у вас в последнем квартале и которого вы учли при заполнении строки 010 подраздела 1 раздела 1. Например, если работник уволился в мае и больше выплат ему не было, то последний раз его нужно отразить в разделе 3 отчета за полугодие. В раздел 3 отчета за 9 месяцев и год он не войдет.

В строке 010 проставьте «1», только если подаете уточненный отчет, в котором аннулируете сведения по конкретному физлицу или исправляете его ИНН, СНИЛС, ФИО. В остальных случаях — не заполняйте.

В подразделе 3.1 укажите персональные данные сотрудника или исполнителя по ГПД.

- ИНН. Узнать ИНН работника можно через сервис ФНС. Если ведете учет в СБИС, программа сама заполнит ИНН по паспортным данным. Если нет сведений об ИНН, этот показатель можно не заполнять. Такие разъяснения давала налоговая в отношении старой формы РСВ — в письме от 04.06.2020 № БС-3-11/4312@.

- СНИЛС.

- ФИО.

- Дата рождения.

- Код страны гражданства. Для граждан РФ — код «643».

- Пол: «1» — мужской, «2» — женский.

- Код документа, удостоверяющего личность, и его реквизиты. Для паспорта РФ — код «21».

В подразделе 3.2.1 приведите данные о выплатах и взносах по работнику за каждый месяц последнего квартала.

Построчное заполнение подраздела 3.2.1 раздела 3 отчета РСВ

Код категории застрахованного лица (приложение № 7 к порядку заполнения РСВ). Например, если начисляли взносы с выплат работнику по основному тарифу, укажите «НР», если по пониженному для МСП — «МС».

Если у одного застрахованного выплаты облагаются по нескольким тарифам (например, по основному — выплаты в пределах МРОТ, а по пониженному — выплаты свыше МРОТ), то добавьте еще один раздел 3. В дополнительном разделе 3 заполните только подраздел 3.2.1, остальные сведения не заполняйте (п. 13.3 порядка заполнения РСВ)

Подраздел 3.2.2 заполните, если начисляете пенсионные взносы по доптарифу с выплат конкретному работнику. В нем укажите сведения о взносах за каждый месяц последнего отчетного квартала.

Построчное заполнение подраздела 3.2.2 раздела 3 отчета РСВ

Номер строки Что указывается 190 Код категории застрахованного лица (приложение № 8 к порядку заполнения РСВ) 200 База для расчета взносов по дополнительному тарифу 210 Сумма взносов, рассчитанных по дополнительному тарифу Подраздел 2 раздела 1 при начислении пенсионных взносов по доптарифу

Этот подраздел заполните только в том случае, когда начисляете пенсионные взносы по дополнительному тарифу (ст. 428 НК РФ, п. 1.5, 5.1 порядка заполнения РСВ). Укажите данные с начала года, а также в разбивке за каждый месяц последнего отчетного квартала.

Построчное заполнение подраздела 2 раздела 1 отчета РСВ

Номер строки Что указывается 001 Код основания начисления взносов по доптарифу в соответствии с нормой НК РФ. Сколько кодов вы применяли — столько подразделов 2 заполните 002 Код класса условий труда по результатам СОУТ. Заполните, если в строке 001 указали код «3» или «4» 010 Количество застрахованных лиц, с выплат которым начислены взносы по доптарифу 020 Сумма всех выплат, начисленных в пользу физлиц, которые поименованы в статье 428 НК РФ 030 Суммы выплат, которые не облагаются взносами или принимаются в уменьшение базы (ст. 422, п. 8, 9 ст. 421 НК РФ) 040 База для расчета взносов по доптарифу. Значение рассчитывается как разность строк 020 и 030 050 Сумма начисленных пенсионных взносов по доптарифу Дополнительные разделы РСВ для тех, кто применяет льготы по взносам

Если вы начисляете взносы по пониженным тарифам, то при заполнении РСВ учтите следующие особенности.

- В подразделе 1 раздела 1 в строке 001 проставьте код тарифа, который соответствует вашей ситуации. Сколько кодов — столько подразделов нужно заполнить.

- В разделе 3 в строке 130 укажите код категории застрахованного лица в соответствии с тарифом взносов. Если кодов несколько, заполните несколько разделов 3.

- Заполните специальное приложение к разделу 1, в котором вы подтверждаете право применять льготы по взносам, если такое приложение предусмотрено. Дело в том, что не для всех льготников предусмотрены специальные приложения к разделу 1. Например, субъекты МСП, применяющие пониженный тариф взносов с выплат свыше МРОТ, заполняют РСВ в обычном составе: специальных приложений к разделу 1 в этом случае нет.

Специальные приложения для тех, кто применяет льготы по взносам

Компании, работающие в сфере IT или радиоэлектронной промышленности.

С 2023 года этим организациям не нужно указывать в специальном разделе РСВ численность сотрудников, а также сведения за 9 месяцев прошлого года

Когда и как сдавать нулевой отчет РСВ

Нулевой РСВ сдают, когда не было выплат работникам с начала года. Например, вы отправили сотрудников в отпуск за свой счет или заключили ГПД с исполнителем, но еще не платили ему.

ИП сдают отчет, только если в течение года был хотя бы один работник по трудовому договору или ГПД (за себя сдавать не нужно).

Организации должны подавать нулевки, даже если работников не было: в отчет войдет директор-учредитель, несмотря на отсутствие трудового договора и зарплаты. Не освобождает от сдачи нулевого РСВ фактическая заморозка деятельности: отсутствие сделок, операций по счетам и так далее.

Состав нулевого отчета

В состав нулевки включите:

- титульный лист. Заполните его по общим правилам;

- раздел 1. В строке 001 проставьте код «2», который означает, что за последний квартал у вас не было выплат работникам;

- раздел 3. В подразделе 3.1 заполните персональные данные на каждого сотрудника или исполнителя по ГПД, который числился у вас в последнем квартале, несмотря на отсутствие выплат.

Директора-учредителя без зарплаты не включайте в показатель среднесписочной численности на титульном листе (подп. 7 п. 76 указаний, утв. приказом Росстата от 30.11.2022 № 872). Если других работников нет, то этот показатель будет нулевым. Но раздел 3 нужно заполнить в том числе на директора-учредителя, потому что он является застрахованным лицом (п. 1 ст. 7 Закона от 15.12.2001 № 167-ФЗ, п. 1 ч. 1 ст. 2 Закона от 29.12.2006 № 255-ФЗ, п. 1 ст. 10 Закона от 29.11.2010 № 326-ФЗ).

Периодичность и сроки сдачи нулевых РСВ — такие же, как для отчетов с заполненными показателями.

Автозаполнение и отправка нулевых отчетов

Как связаны РСВ и персонифицированные сведения

С 2023 года в ИФНС нужно сдавать новый ежемесячный отчет — персонифицированные сведения о работниках (перссведения). Подробно об этом отчете мы писали здесь. В нем отражаются сведения о каждом застрахованном: ФИО, СНИЛС, а также сумма выплат за отчетный месяц. По сути, эти же сведения дублируются в разделе 3 отчета РСВ по итогам отчетного квартала. Поэтому данные из раздела 3 РСВ должны соответствовать перссведениям за каждый месяц последнего квартала:

- количество застрахованных в перссведениях за каждый из последних 3 месяцев отчетного периода не может быть больше количества заполненных подразделов 3.1 в РСВ за отчетный период. Например, заполнить подраздел 3.1 отчета РСВ за полугодие нужно на всех работников, на которых подали перссведения за апрель, май, июнь;

- должны совпадать персональные данные работников в этих отчетах, а также суммы выплат в перссведениях в строке 070 и в РСВ в графе 140 подраздела 3.2.1 за соответствующий месяц. Например, сумма выплат из перссведений за март должна быть равна сумме из графы 140 за третий месяц в подразделе 3.2.1 отчета РСВ за первый квартал по конкретному работнику.

Вручную сверять эти отчеты — трудоемко, особенно если у вас большой штат. На помощь придет Сверка сотрудников от СБИС. Программа автоматически сопоставит данные перссведений и отчета РСВ и выведет список нестыковок. Например, укажет лишних сотрудников в РСВ (на которых не сдавали перссведения) или, наоборот, забытых (на которых подавали перссведения, но не включили в РСВ). Кроме того, СБИС сверит РСВ за текущий период со всеми сданными с начала года РСВ: общие суммы выплат и взносов должны сходиться с суммами по всем работникам (из разделов 3). Исправьте все ошибки до сдачи РСВ — тогда налоговая не запросит уточненку в будущем.

Попробуйте Суперсверку от СБИС

Как исправить ошибки в РСВ

Если отчет не принят

Если ИФНС не приняла отчет из-за критичных ошибок, исправьте их и сдайте РСВ заново. Причем это будет не уточненка, а первичный отчет. Срок для исправления ошибок — 5 рабочих дней с даты отправки уведомления налоговой инспекцией (10 дней — для бумажных отчетов). Если уложитесь в срок, датой сдачи отчета будет считаться дата отправки первого (неправильного) отчета (п. 7 ст. 431 НК РФ).

Если сами нашли ошибки после сдачи отчета

Если в сданном РСВ обнаружили ошибки, подайте уточненный отчет по той форме, которая действовала в корректируемом периоде.

Если исправляете данные за любой период прошлых лет, подавайте уточненку в целом за год. Например, нашли ошибку в 3 квартале 2022 — сдавайте уточненный отчет за весь 2022 год. Если исправляете ошибки текущего года — подавайте уточненку за конкретный отчетный период. Например, в ноябре нашли апрельскую ошибку — подайте уточненку за полугодие. Если ошибка повторилась и в отчете за 9 месяцев — уточните и его (п. 1 ст. 54, ст. 423 НК РФ).

На титульном листе проставьте порядковый номер уточненки за конкретный отчетный период: «1 —», «2 —» и так далее. В исправленном отчете заполните все те же разделы, что и в первоначальном, но уже правильными показателями. Если нужно, добавьте дополнительные разделы. Исключение — раздел 3: его включайте в уточненный отчет, только если исправляете данные по работникам (п. 1.2 порядка заполнения РСВ).

Как заполнить раздел 3 в уточненном РСВ

Все зависит от ситуации. Рассмотрим возможные варианты.

Представьте в уточненном отчете два раздела 3 на этого работника.

- В одном разделе 3 (с неправильными данными) в строке 010 поставьте признак аннулирования «1», в подразделе 3.2 в строках 130‑170 и 190‑210 проставьте прочерки.

- В другом разделе 3 строку 010 не заполняйте, а остальные строки заполните правильными данными (п. 13.4 порядка заполнения РСВ)

В уточненку включите раздел 3 по этому работнику со всеми заполненными строками. Не забудьте скорректировать все остальные разделы, если требуется.

Например, общие суммы выплат и взносов в подразделе 1.1

Какая ответственность за нарушения по РСВ

Конкретное наказание зависит от того, какое нарушение допустили при сдаче РСВ.

Кто платит взносы в ФСС

Взносы в фонд социального страхования, или ФСС РФ, — это один из видов платежей государству.

Фонд социального страхования платит людям больничные, пособия по беременности и родам и другие пособия, которые нужны человеку, если он временно не может работать.

Пособия платят за счет денег, которые фонду перечисляют работодатели с зарплаты сотрудников — через налоговую или напрямую. Еще деньги в фонд перечисляют ИП — сами за себя, если хотят получать пособия.

Разберемся, кто должен платить эти взносы, на что они идут, как рассчитываются и как за них отчитываться.

С 1 января 2023 года отдельного Фонда социального страхования больше нет. В России появилось новое ведомство — Социальный фонд России, сокращенно — СФР. СФР объединил фонды пенсионного и социального страхования и теперь у него те же полномочия, что раньше были у двух фондов.

Что такое страховые взносы

Страховые взносы — это платежи государству на пенсионное, социальное, медицинское страхование и страхование от несчастных случаев на производстве и от профессиональных заболеваний. За счет них мы получаем пенсии, пособия по временной нетрудоспособности, по беременности и родам и можем лечиться по полису ОМС.

Как мы уже сказали, индивидуальный предприниматель платит страховые взносы сам за себя, а за наемных сотрудников, работающих по трудовому договору, платит работодатель.

Если физлицо сотрудничает с предпринимателем или компанией по договору гражданско-правового характера, взносы также платит заказчик — организация или ИП. Если исполнитель по договору ГПХ — самозанятый, за него взносы платить не нужно. Самозанятый может платить их добровольно, чтобы иметь право на пенсию и пособия.

Законодательство об уплате страховых взносов. Нормы, которые касаются страховых взносов, прописаны в двух документах: в главе 34 Налогового кодекса РФ и в Федеральном законе № 125-ФЗ. Последний посвящен взносам на страхование от несчастных случаев и профессиональных заболеваний.

Виды страховых взносов

Всего есть два вида страховых взносов: обязательные и добровольные.

Обязательные надо платить независимо от желания. Например, это взносы с зарплаты. Добровольные взносы платят по желанию — для этого надо подать заявление. Уплата добровольных взносов дает ИП право получать больничные и пособия по беременности и родам.

Обязательные страховые взносы за всех разные. Например, с зарплаты сотрудников, работающих по трудовому договору, платят все взносы: на пенсию, медицинское страхование, страхование на случай нетрудоспособности и материнства, от несчастных случаев и профзаболеваний.

Обязательные трудовые взносы

Вид взноса За кого платят Обязательное пенсионное страхование (ОПС) За наемных работников, физлиц без статуса ИП или самозанятого, с которыми работают по договору ГПХ Обязательное медицинское страхование (ОМС) За наемных работников, физлиц без статуса ИП или самозанятого, с которыми работают по договору ГПХ Страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) За наемных работников, физлиц без статуса ИП или самозанятого, с которыми работают по договору ГПХ Страхование от несчастных случаев на производстве и от профессиональных заболеваний (травматизм) За наемных работников Обязательные трудовые взносы

Обязательное пенсионное страхование (ОПС) За кого платят За наемных работников, физлиц без статуса ИП или самозанятого, с которыми работают по договору ГПХ Обязательное медицинское страхование (ОМС) За кого платят За наемных работников, физлиц без статуса ИП или самозанятого, с которыми работают по договору ГПХ Страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) За кого платят За наемных работников, физлиц без статуса ИП или самозанятого, с которыми работают по договору ГПХ Страхование от несчастных случаев на производстве и от профессиональных заболеваний (травматизм) За кого платят За наемных работников А вот за тех, с кем работают по договору ГПХ, взносы на несчастные случаи и профессиональные заболевания платят, только если это предусмотрено договором. Но обычно такую норму в нем не прописывают.

Индивидуальные предприниматели, адвокаты, нотариусы, арбитражные управляющие, оценщики, патентные поверенные и все, кто занимается частной практикой, платят за себя только взносы на ОПС и ОМС.

Выплаты из-за несчастных случаев на производстве и профессиональных заболеваний могут получать только те, за кого эти взносы платят, то есть наемные сотрудники.

Добровольные страховые взносы. Индивидуальные предприниматели, адвокаты, нотариусы, члены фермерских хозяйств могут платить за себя добровольные взносы на ВНиМ. Это нужно, чтобы получать пособия по болезни, беременности и родам или по уходу за ребенком.

Самозанятые тоже могут платить добровольные взносы на ВНиМ. Для этого надо подать заявление.

Какие взносы платят в ФСС

Почти все страховые взносы уплачиваются в налоговую. В фонд социального страхования нужно отчислять только два вида взносов: на травматизм и добровольные взносы на ВНиМ.

ФСС — это государственный фонд. Он собирает взносы и тратит их на выплату пособий людям, которые заболели, ухаживали за больным ребенком, родили или усыновили ребенка, получили профессиональное заболевание или травму на работе.

Одна из задач фонда — компенсировать часть заработка человеку, который временно не может работать.

Чтобы не запутаться

Взносы на ВНиМ могут вызвать путаницу. Обязательные взносы на ВНиМ — те, которые платят за наемных работников. Они перечисляются в налоговую. Добровольные взносы на ВНиМ — те, что могут платить за себя ИП, адвокаты, самозанятые. Их платят в ФСС. Именно об этих взносах и пойдет речь дальше в статье.

Тарифы страховых взносов в ФСС

Каждый месяц организации и ИП платят взносы, размер которых зависит от суммы начисленной зарплаты или МРОТ.

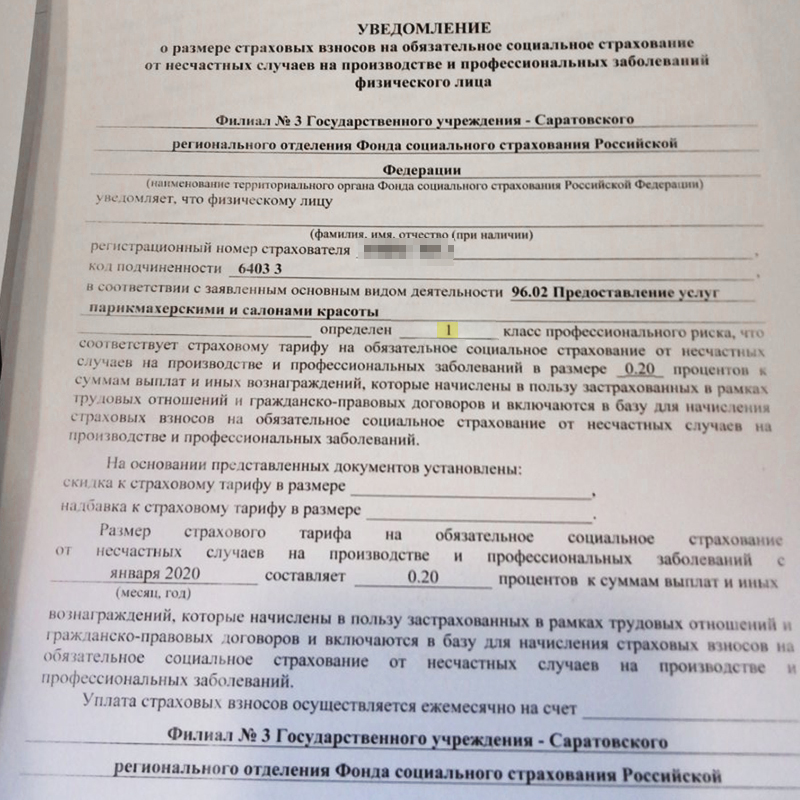

Взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний. Взносы на травматизм работодатели платят за сотрудников, их размер — 0,2—8,5% от начисленной зарплаты. Тарифы прописаны в законе о страховых тарифах. Закон редактируют ежегодно, но по факту тарифы не менялись с 2006 года.

Тариф зависит от класса профессионального риска. Чем рискованнее сфера и выше класс, тем выше тариф взносов на травматизм. Например, для курьерской деятельности и торговли самый низкий тариф взносов — 0,2% от начисленной зарплаты. А для добычи угля, добычи и обогащения руд, охоты и отлова диких животных тариф 8,5%.

Всего есть 32 класса профессионального риска. Класс зависит от основного кода ОКВЭД. У предпринимателей это вид деятельности, который указан в качестве основного в ЕГРИП, а у организаций — ОКВЭД, по которому получена наибольшая доля выручки за прошлый год.

Группа профессионального риска и тариф взносов указаны в «Уведомлении о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний». Его выдают при регистрации ООО или ИП, а организациям — еще и при ежегодном подтверждении основного вида деятельности.

Все должности в компании имеют одинаковый класс риска. Например, производство цветных металлов относится к 12-му классу. Сотрудник, работающий непосредственно на заводе, и тот, кто работает в этой же компании, но сидит в офисе в заводоуправлении, будут иметь один и тот же класс риска. Если вознаграждение по трудовому договору получает инвалид любой группы, к тарифу применяют коэффициент 0,6.

Если ФСС обнаружит какие-то нарушения в охране труда, также может установить надбавку к тарифу. Например, тариф могут увеличить, если уровень травматизма в организации выше среднеотраслевого или если были несчастные случаи, в результате которых погибли два человека или больше.

Тарифы страховых взносов с 2023 года

Изменения не коснутся взносов от несчастных случаев на производстве и профзаболеваний. Их по-прежнему будем рассчитывать отдельно и уплачивать не позднее 15-го числа месяца, следующего за расчетным. Единственное новшество — платить взносы от НС и ПЗ будем не в ФСС, а в объединенный социальный фонд.

Изменения в НК РФ в части тарифов страховых взносов внесены Федеральным законом от 14.07.2022 N 239-ФЗ. Разберем, какие тарифы взносов установлены на следующий год и как рассчитать взносы в 2023 году.

Основной тариф

Размер основного тарифа страховых взносов будет зафиксирован в п. 3 ст. 425 НК РФ и составит:

- 30% — для доходов работников в сумме, не превышающей предельную базу для начисления взносов

- 15,1% — для доходов свыше предела

Указанный размер тарифа будет применяться также и для исполнителей по договорам ГПХ. С 2023 года с выплат по договорам ГПХ нужно будет рассчитывать взносы на ОСС — утратит силу пп. 2 п. 3 ст. 422 НК РФ, в котором прописано освобождение выплат договорникам взносами на ОСС.

До конца 2022 года доходы исполнителей по договорам ГПХ облагаются только взносами на ОПС и ОМС.

Согласно п. 5.1 ст. 421 НК РФ с 2023 года предельная база для начисления взносов будет единой. До 2022 года включительно для взносов на ОПС и ОСС были предусмотрены разные предельные величины, а для взносов ОМС предельная величина не была установлена вообще.

За основу при расчете предельной величины базы для расчета взносов на 2023 год будет взята предельная база по взносам на ОПС. Правительство РФ проиндексирует предельную базу по взносам на ОПС, установленную в 2022 году, с учетом роста средней зарплаты в РФ.

Размер единой предельной базы для начисления взносов на 2023 год 1 917 000 руб. утвержден Постановлением Правительства РФ от 25.11.2022 N 2143. Это, конечно, повысит налоговую нагрузку для компаний.

Пониженные тарифы

Организации и ИП, применяющие льготные тарифы страховых взносов, прописаны в ст. 427 НК РФ. Страхователи с правом на пониженные тарифы разделены на 3 группы.

Льготники с правом применения единой ставки взносов в размере 7,6% — этот размер тарифа будет применяться к доходам сотрудников, не превышающим предельную величину базы для исчисления взносов. К доходам свыше предела будет применяться ставка 0%.

Большинство льготников смогут пользоваться пониженным тарифом бессрочно. Исключение – НКО и благотворительные организации на УСН. Для них льгота установлена только на 2023 и 2024 гг.

Субъекты МСП и участники инновационного центра «Сколково» — доходы сотрудников за месяц в пределах МРОТ будут облагаться по основному тарифу, а суммы свыше МРОТ за месяц – по льготному тарифу 15%. Льгота бессрочная.

Ставки взносов, применяемые к доходам работников:

- Для сумм в пределах МРОТ за месяц:

- 30%, если доходы сотрудника с начала года не достигли предельной величины базы по взносам.

- 15,1%, если доходы сотрудника с начала года превысили предельную величину базы по взносам.

Льготники с правом применения нулевого тарифа взносов. Льгота действует с 2023 по 2027 гг.

Подробно информацию о льготных тарифах страховых взносов в 2023 году собрали в таблице.

7,6% с доходов до превышения предельной базы

0% с доходов после превышения

- IT-компании

- производители электроники

- производители анимационной аудиовизуальной

- резиденты ТОСЭР и свободного порта Владивосток

- участники свободной экономической зоны в Крыму и Севастополе

- резиденты Особой экономической зоны в Калининградской области

- организации, зарегистрированные на Курильских островах

- студенческие отряды

7,6% с доходов до превышения предельной базы

0% с доходов после превышения

- НКО, применяющие УСН и осуществляющие деятельность в области социального обслуживания населения

- благотворительные организации, применяющие УСН

15% для доходов свыше МРОТ за месяц

Доходы в пределах МРОТ за месяц облагаются по основному тарифу взносов

- организации и ИП, признаваемые субъектами малого или среднего предпринимательства

- субъекты МСП, основным видом экономической деятельности которых является деятельность по предоставлению продуктов питания и напитков

- участники инновационного центра «Сколково»

- организации, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (кроме судов, используемых для хранения и перевалки нефти, нефтепродуктов и газа в морских портах)

- международные организации, получившие статус участника специального административного района на территориях Калининградской области или Приморского края и производящие выплаты и иные вознаграждения членам экипажей судов

Пример расчета страховых взносов в 2023 году

Рассчитаем взносы на 2023 год по основному тарифу, а также для каждой группы льготников для трех сотрудников с размером заработной платы 50 000 руб. / 100 000 руб. / 200 000 руб. в месяц.

За предельную величину базы взносов возьмем предварительное значение 1,917 млн. руб.

При расчете взносов для субъектов МСП и участников проекта «Сколково» будем исходить из планового значения МРОТ на 2023 год – 16 242 руб.

Расчет страховых взносов для сотрудника с зарплатой 50 000 руб.

Зарплата за месяц Зарплата нарастающим итогом Основной тариф 30% Субъекты МСП

30% / 15%Льготники 7.6% Январь 50 000 50 000 15 000,00 9 936,30 3 800,00 Февраль 50 000 100 000 15 000,00 9 936,30 3 800,00 Март 50 000 150 000 15 000,00 9 936,30 3 800,00 Апрель 50 000 200 000 15 000,00 9 936,30 3 800,00 Май 50 000 250 000 15 000,00 9 936,30 3 800,00 Июнь 50 000 300 000 15 000,00 9 936,30 3 800,00 Июль 50 000 350 000 15 000,00 9 936,30 3 800,00 Август 50 000 400 000 15 000,00 9 936,30 3 800,00 Сентябрь 50 000 450 000 15 000,00 9 936,30 3 800,00 Октябрь 50 000 500 000 15 000,00 9 936,30 3 800,00 Ноябрь 50 000 550 000 15 000,00 9 936,30 3 800,00 Декабрь 50 000 600 000 15 000,00 9 936,30 3 800,00 Итого 600 000 180 000,00 119 235,60 45 600,00 Расчет страховых взносов для сотрудника с зарплатой 100 000 руб.

Зарплата за месяц Зарплата нарастающим итогом Основной тариф 30% Субъекты МСП

30% / 15%Льготники 7.6% Январь 100 000 100 000 30 000,00 17 436,30 7 600,00 Февраль 100 000 200 000 30 000,00 17 436,30 7 600,00 Март 100 000 300 000 30 000,00 17 436,30 7 600,00 Апрель 100 000 400 000 30 000,00 17 436,30 7 600,00 Май 100 000 500 000 30 000,00 17 436,30 7 600,00 Июнь 100 000 600 000 30 000,00 17 436,30 7 600,00 Июль 100 000 700 000 30 000,00 17 436,30 7 600,00 Август 100 000 800 000 30 000,00 17 436,30 7 600,00 Сентябрь 100 000 900 000 30 000,00 17 436,30 7 600,00 Октябрь 100 000 1 000 000 30 000,00 17 436,30 7 600,00 Ноябрь 100 000 1 100 000 30 000,00 17 436,30 7 600,00 Декабрь 100 000 1 200 000 30 000,00 17 436,30 7 600,00 Итого 1 200 000 360 000,00 209 235,60 91 200,00 Расчет страховых взносов для сотрудника с зарплатой 200 000 руб.

Зарплата за месяц Зарплата нарастающим итогом Основной тариф

30% до превышения 15.1% с превышенияСубъекты МСП

30% / 15% до превышения 15.1% / 15% с превышенияЛьготники 7.6% до превышения 0% с превышения Январь 200 000 200 000 60 000,00 32 436,30 15 200,00 Февраль 200 000 400 000 60 000,00 32 436,30 15 200,00 Март 200 000 600 000 60 000,00 32 436,30 15 200,00 Апрель 200 000 800 000 60 000,00 32 436,30 15 200,00 Май 200 000 1 000 000 60 000,00 32 436,30 15 200,00 Июнь 200 000 1 200 000 60 000,00 32 436,30 15 200,00 Июль 200 000 1 400 000 60 000,00 32 436,30 15 200,00 Август 200 000 1 600 000 60 000,00 32 436,30 15 200,00 Сентябрь 200 000 1 800 000 60 000,00 32 436,30 15 200,00 Октябрь 117 000 1 917 000 35 100,00 19 986,30

(= 16242 * 30% + 100 758 * 15%)8 892,00 83 000 2 000 000 12 533,00 12 450,00 0,00 Ноябрь 200 000 2 200 000 30 200,00 30 016,24 0,00 Декабрь 200 000 2 400 000 30 200,00 30 016,24 0,00 Итого 2 400 000 648 033,00 384 395,48 145 692,00 См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Источник: Федеральные законы от 14.07.2022 N 236-ФЗ, N 237-ФЗ, N.Источник: Приказ Минтруда от 26.12.2022 N 812н Информация для: работодателей.Источник: законопроект N 343435-8 Информация для: работодателей В Госдуму поступил.

(17 оценок, среднее: 4,76 из 5)