Зачет и возврат налоговой переплаты с 2022 до 2023 года

С 1 января 2022 поменялись правила возврата и зачета переплаты по налогам и взносам. Расскажем, как зачесть или вернуть деньги, излишне уплаченные в бюджет, и покажем образцы заявлений на возврат (зачет), заполненные в программе 1С.

Нормативное регулирование

Что изменилось в возврате (зачете) налогов

До 2022 года разрешалось зачитывать переплату по налогам только в счет налогов, а переплату по взносам — в счет взносов, уплачиваемых в бюджет того же фонда, где возникла переплата.

С 2022 года переплату по налогам можно зачитывать не только на налоги, но и в счет страховых взносов (п. 1 ст. 78 НК РФ). Тоже самое с переплатой по взносам — ее можно зачесть как в счет уплаты взносов, так и налогов.

Итак, направить переплату можно:

- на недоимки по другим налогам, взносам, сборам;

- на предстоящие платежи по налогам, сборам, взносам;

- на штрафы, пени.

Переплата в счет предстоящих платежей зачитывается по заявлению налогоплательщика (кроме случая переплаты по тому же налогу — см. Постановление АС Московского округа от 23.03.2022 N Ф05-35602/2021 по делу N А40-137187/2020). Погасить недоимку налоговики могут и самостоятельно (п. 5, п. 14 ст. 78 НК РФ). Однако если ИФНС утратила право на принудительное взыскание недоимки, она зачесть ее не сможет (Определение КС от 08.02.2007 N 381-О-П, п. 32 Постановления Пленума ВАС от 30.07.2013 N 57).

Как и раньше, вернуть на расчетный счет можно только ту часть переплаты, которая осталась после погашения всех долгов перед бюджетом и фондами. Возврат осуществляется только по заявлению налогоплательщика.

Как возникает переплата

Переплата образуется, если в бюджет уплачена сумма налога (или другого бюджетного платежа) большая, чем нужно по законодательным нормам. Причинами возникновения переплаты могут быть:

- неправильный расчет налогов, взносов, сборов;

- ошибки при заполнении платежек и деклараций;

- изменения в НК РФ, действие которых распространяется на прошлые периоды;

- сумма налога к уменьшению по итогам налогового периода;

- переход на другой режим налогообложения;

- задвоение списания по требованиям ИФНС и др.

«Виновником» возникновения переплаты может быть как плательщик (излишняя уплата), так и налоговый орган (излишнее взыскание). Во втором случае одновременно с возвратом переплаты налоговики обязаны выплатить проценты. Они начисляются со дня после излишнего взыскания по день возврата суммы на расчетный счет организации (абз. 1, 2 п. 5 ст. 79 НК РФ).

- самостоятельно уплаченная недоимка, признанная безнадежной к взысканию (п. 10 Постановления Пленума ВАС от 30.07.2013 N 57);

- налог и пени по нему, взысканные ФССП до вынесения судом решения об утрате права на взыскание (Письмо ФНС от 22.08.2014 N СА-4-7/16692);

- суммы, перечисленные в бюджет в возмещение ущерба, причиненного уклонением от уплаты налогов (п. 13.1 ст. 78 НК РФ).

Налогоплательщик, у которого возникла переплата, имеет право на ее своевременный зачет или возврат (пп. 5 п. 1 ст. 21 НК РФ). Это его право, а не обязанность (п. 6 ст. 78 НК РФ, Письмо Минфина от 12.04.2018 N 03-02-07/1/24222).

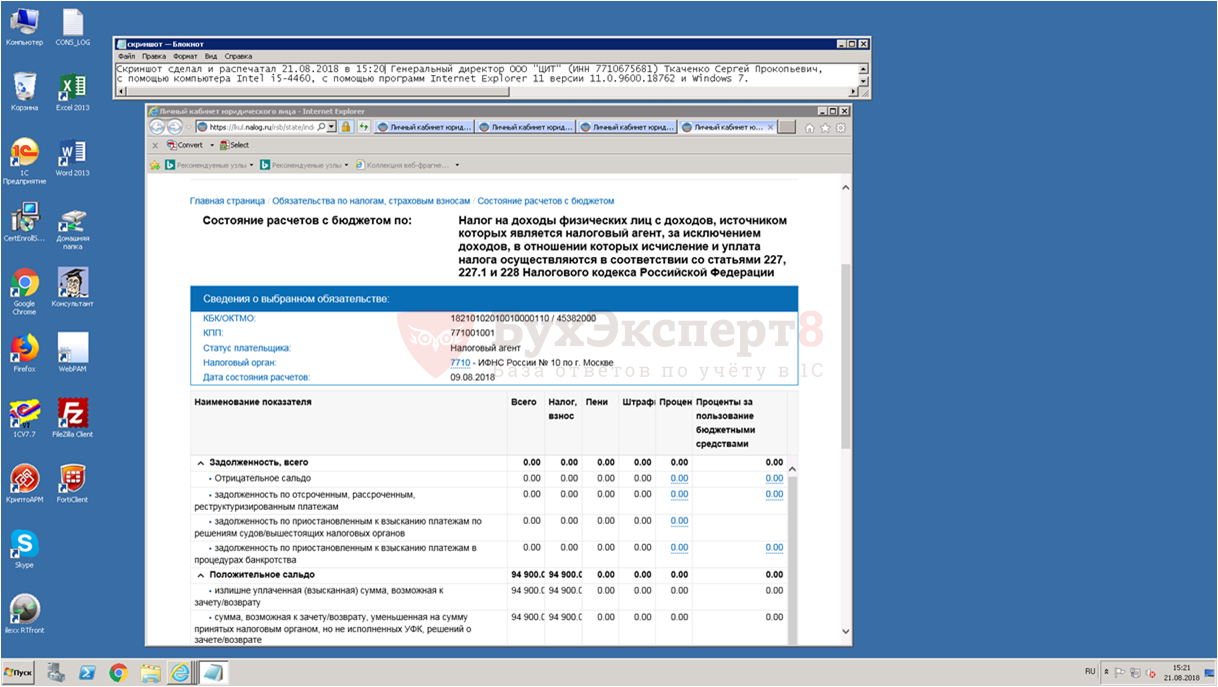

Как узнать о переплате

Обнаружить факт переплаты может сам плательщик (при аудите, инвентаризации) или налоговый инспектор. Если это сделали налоговики, они должны сообщить об излишней уплате в течение 10 рабочих дней со дня ее обнаружения (п. 3, 14 ст. 78 НК РФ).

А еще переплату можно выявить во время совместной сверки расчетов или увидеть в справке КНД 1160081.

Что делать с переплатой

Обнаружив переплату, можно (пп. 5 п. 1 ст. 21 НК РФ):

- вернуть ее на расчетный счет;

- зачесть в счет предстоящих платежей;

- погасить недоимки по другим платежам;

- заплатить пени, штрафы.

Зачет можно делать между налогами и взносами разных видов. Например, переплату по региональному налогу зачесть в счет федеральных, региональных и местных платежей (п. 1 ст. 78 НК РФ). Какие налоги к каким бюджетам относятся, закреплено в ст. 13-15 НК РФ.

По НДФЛ действует особый порядок зачета. Если переплата возникла из-за того, что в бюджет перечислена сумма НДФЛ большая, чем удержана, ее можно зачесть в счет (п. 1 ст. 78 НК РФ):

- недоимки по налогам, сборам, взносам;

- будущих платежей по другим налогам, сборам, взносам;

- долга по пени, а налоговым штрафам.

А вот зачесть излишне уплаченный НДФЛ в счет предстоящих платежей по НДФЛ не получится, поскольку уплата НДФЛ должна осуществляется из средств физлица, а не налоговых агентов (п. 1, 14 ст. 78 НК РФ, п. 9 ст. 226 НК РФ, Письма УФНС по г. Москве от 27.10.2020 N 19-19/164537@, ФНС от 06.02.2017 N ГД-4-8/2085@).

Если же причиной переплаты стало излишнее удержание НДФЛ у работника, эту сумму нужно ему вернуть.

Сроки для обращения за возвратом (зачетом) переплаты

Заявление о возврате или зачете денежных средств подается не позже 3 лет:

- с даты уплаты соответствующей суммы в бюджет — при излишнем перечислении (п. 7 ст. 78 НК РФ);

- с даты, когда стало известно о взыскании — при излишнем взыскании (п. 3, 9 ст. 79 НК РФ).

Самостоятельный зачет ИФНС делает не более чем за 3 года со дня уплаты суммы (п. 5 ст. 78 НК РФ).

Особые сроки устанавливаются для:

- переплат, образованных при перечислении авансов по налогам — в этом случае срок отсчитывается с даты подачи годовой налоговой декларации (Постановление Президиума ВАС от 28.06.2011 N 17750/10);

- переплат, оставшихся от предыдущего зачета — 3-летний срок подачи заявления о зачете (возврате) исчисляется с даты, когда ИФНС сделала зачет, сформировавший переплату (пп. 4 п. 3, п. 8 ст. 45 НК РФ, п. п. 7, 14 ст. 78 НК РФ, Постановление Президиума ВАС от 10.11.2011 N 8395/11).

В случае пропуска установленных сроков для возврата (зачета) переплату можно попробовать вернуть через суд. Срок исковой давности — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своем праве на возврат средств (Письмо Минфина от 15.03.2019 N 03-02-08/16920).

Переплата при подаче уточненной декларации

Если переплата возникла в результате подачи уточненной декларации, то можно вернуть (зачесть) ее после завершения камеральной проверки (п. 2, 5 ст. 6.1 НК РФ, п. 2 ст. 88 НК РФ):

- в общем случае — 3 месяца;

- по НДС — 2 месяца.

Заявление можно направить одновременно с декларацией, но ответ налоговая даст в течение 10 рабочих дней со дня окончания проверки по поданной уточненной декларации, после отражения переплаты в КРСБ.

Этапы возврата или зачета переплаты

Шаг 1. Проведите сверку с ИФНС

Чтобы инициировать сверку расчетов, необходимо подать в ИФНС по месту учета заявление (пп. 11 п. 1 ст. 32 НК РФ). Рекомендуемая форма заявления утверждена Письмом ФНС 28.10.2020 N АБ-4-19/17644@, но можно составить его в произвольной форме.

При подключенной 1С-Отчетности сверку можно заказать прямо из помощника по уплате налога.

В течение 5 рабочих дней налоговики должны направить акт сверки. Его нужно проверить, подписать и передать в ИФНС.

Шаг 2. Сформируйте заявление о проведении зачета (возврата) переплаты

Формы заявлений о возврате и зачете налогов утверждены Приказом ФНС от 14.02.2017 N ММВ-7-8/182:

- Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) — Приложение N 8 к приказу; Excel

- Заявление о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) — Приложение N 9. Excel

К заявлению приложите (п. 10, 11, 14 ст. 78 НК РФ):

- пояснения, как образовалась переплата;

- подтверждение даты обнаружения переплаты;

- напоминание о начислении % на излишне взысканные суммы;

- первичку (платежки, отчетность, скрины, переписку).

Письмо ФНС РФ от 31.03.2016 N СА-4-7/5589

«…суды принимают «скриншоты» в качестве надлежащих доказательств, если они содержат определенные данные».

«…скриншот — это страницы в сети Интернет (снимок экрана, показывающий то, что видит пользователь на экране монитора), подтверждающие размещение информации, подлежащей раскрытию».

Шаг 3. Передайте заявление в налоговую

Направьте заявление в ИФНС по месту регистрации или по месту нахождения организации любым из способов:

- на бумажном носителе (лично/ценным письмом с описью вложения);

- в электронном виде по ТКС с усиленной ЭП;

- через ЛК на сайте ФНС.

Шаг 4. Ожидайте решения инспекторов

Решение о возврате (зачете) налоговики выносят в течение 10 рабочих дней с даты получения заявления, в такой же срок принимается решение об отказе (п. 6 ст. 6.1 НК РФ, п. 4-6, 8, 14 ст. 78 НК РФ).

Уведомить налогоплательщика о принятом решении инспекторы должны в течение 5 дней с даты принятия решения (п. 6 ст. 6.1 НК РФ, п. 9, 14 ст. 78 НК РФ).

Срок для возврата средств на расчетный счет — 1 месяц с даты получения заявления (п. 6, 14 ст. 78 НК РФ).

Переплата взносов на травматизм в ФСС

Для возврата переплаты по взносам на страхование от НС и ПЗ:

- проведите совместную сверку расчетов с ФСС (п. 4 ст. 26.12 Закона N 125-ФЗ);

- подайте заявление по форме 23 — ФСС (п. 11 ст. 26.12 Закона N 125-ФЗ, п. 1 Приказа ФСС от 17.11.2016 N 457) не позже 3 лет со дня излишней уплаты суммы взносов (п. 13 ст. 26.12 Закона N 125-ФЗ). Word

Переплату ФСС вернет в течение месяца со дня получения заявления (п. 11 ст. 26.12 Закона N 125-ФЗ).

Возмещение расходов на пособия из ФСС в 2022 году

Если переплата по взносам ВНиМ возникла в результате превышения суммы выплаченных пособий над суммой взносов до перехода на «прямые выплаты», после перехода:

- зачетная система выплаты пособий по ВНиМ, предусмотренная п. 2 ст. 431 НК РФ, не применяется;

- налоговые органы вправе отказать в возврате/зачете переплаты в порядке ст. 78 НК РФ, что подтверждается решениями арбитражных судов.

В такой ситуации следует обратиться за возмещением в территориальный орган ФСС с приложением подтверждающих документов.

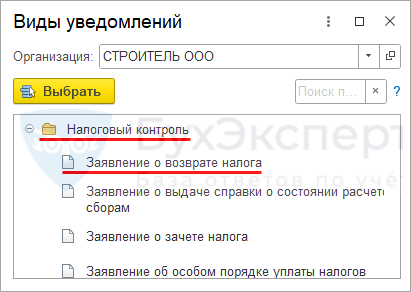

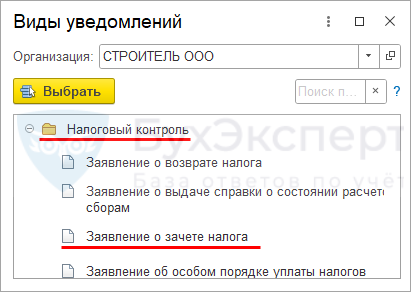

Заявление о возврате налогов и взносов в 1С

Заявление создайте из раздела Отчеты — Уведомления, сообщения и заявления — Налоговый контроль (с релиза 3.0.112).

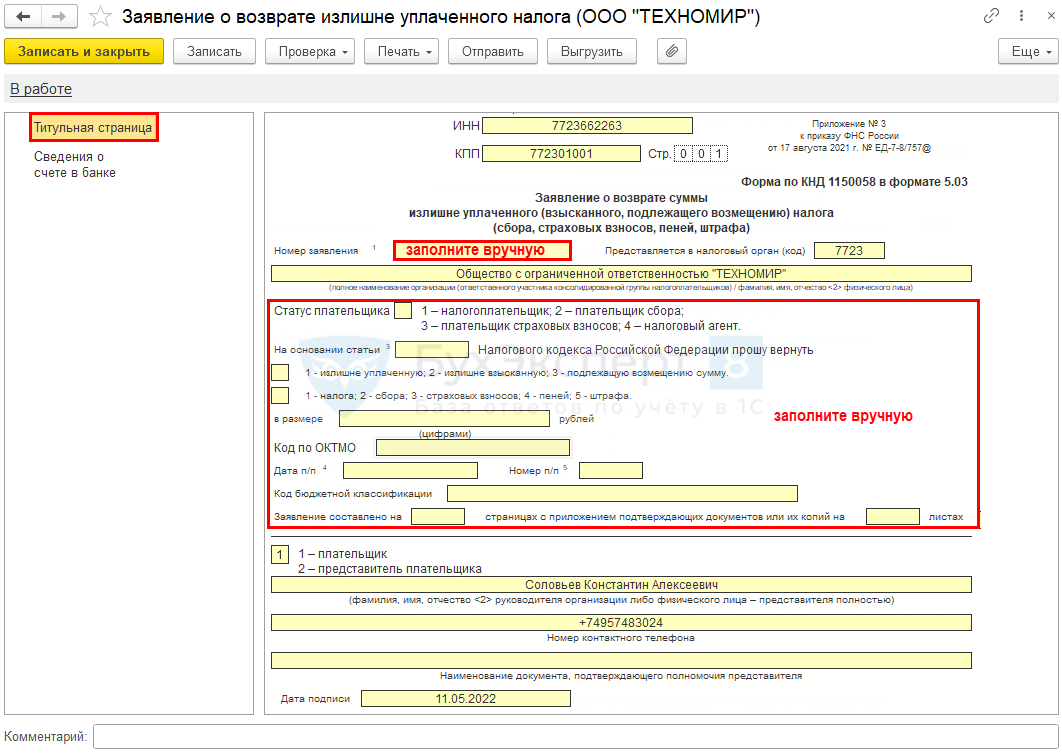

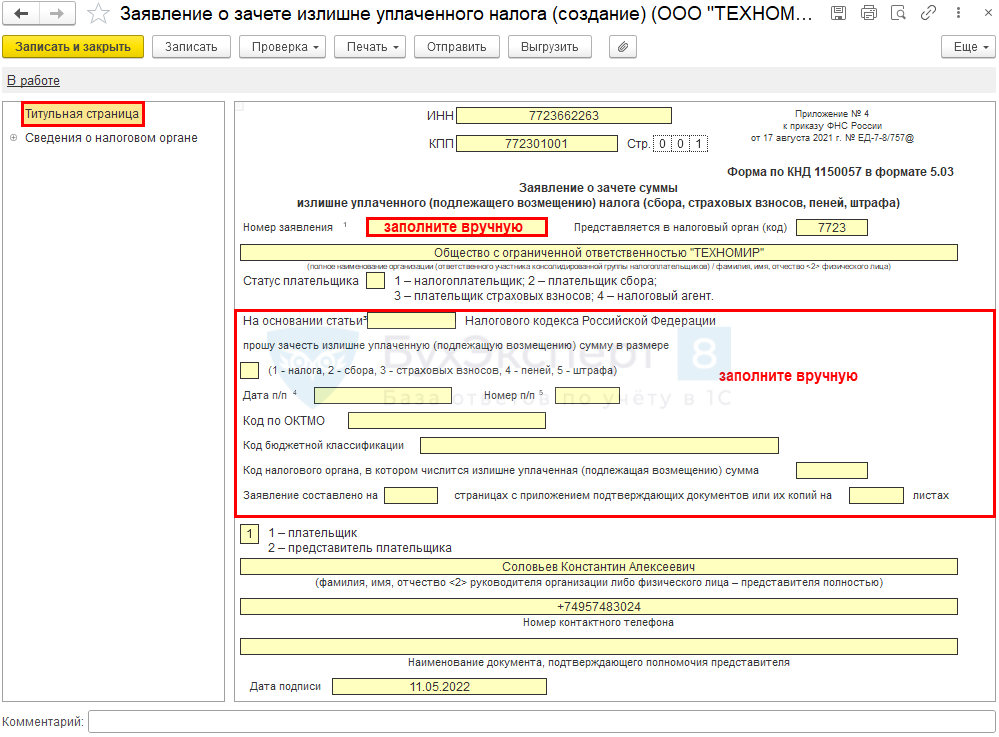

Титульная страница

Реквизиты заполняются из карточки организации, остальные данные заполните вручную.

Поля заявления заполните в следующем порядке:

- КПП укажите код, присвоенный в налоговом органе, в который подаете заявление (заполняется автоматически);

- Номер заявления — укажите уникальный порядковый номер в текущем году;

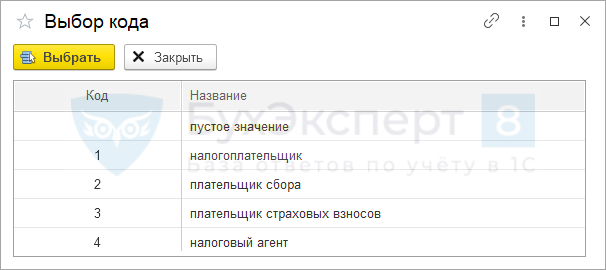

- Статус плательщика — выберите из перечня соответствующую цифру:

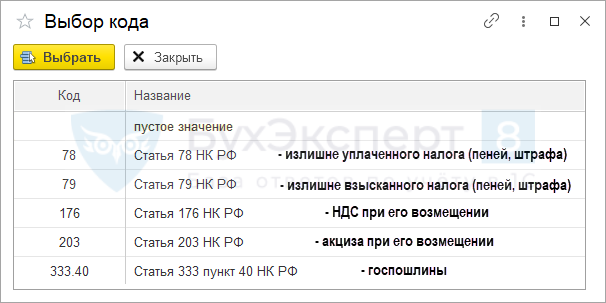

- На основании статьи — выберите из перечня статью НК РФ, на основании которой осуществляется возврат:

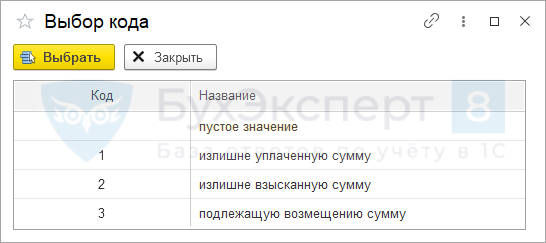

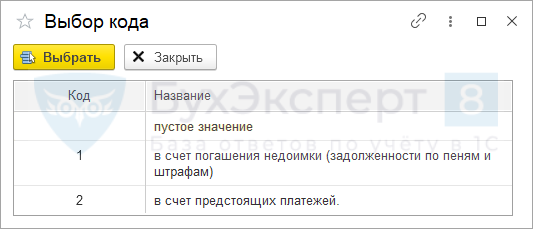

- выберите код причины возврата:

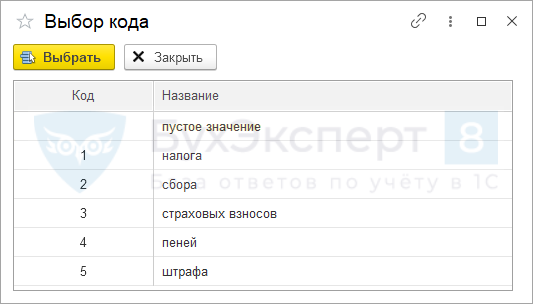

- Вид платежа , по которому возникла переплата:

- в размере — укажите цифрами сумму возврата в рублях;

- Код по ОКТМО — код ОКТМО, по которому был перечислен платеж;

- Дата п/п и Номер п/п — заполняются только при возврате госпошлины;

- Код бюджетной классификации — укажите КБК платежа (заявление подается по каждому КБК отдельно).

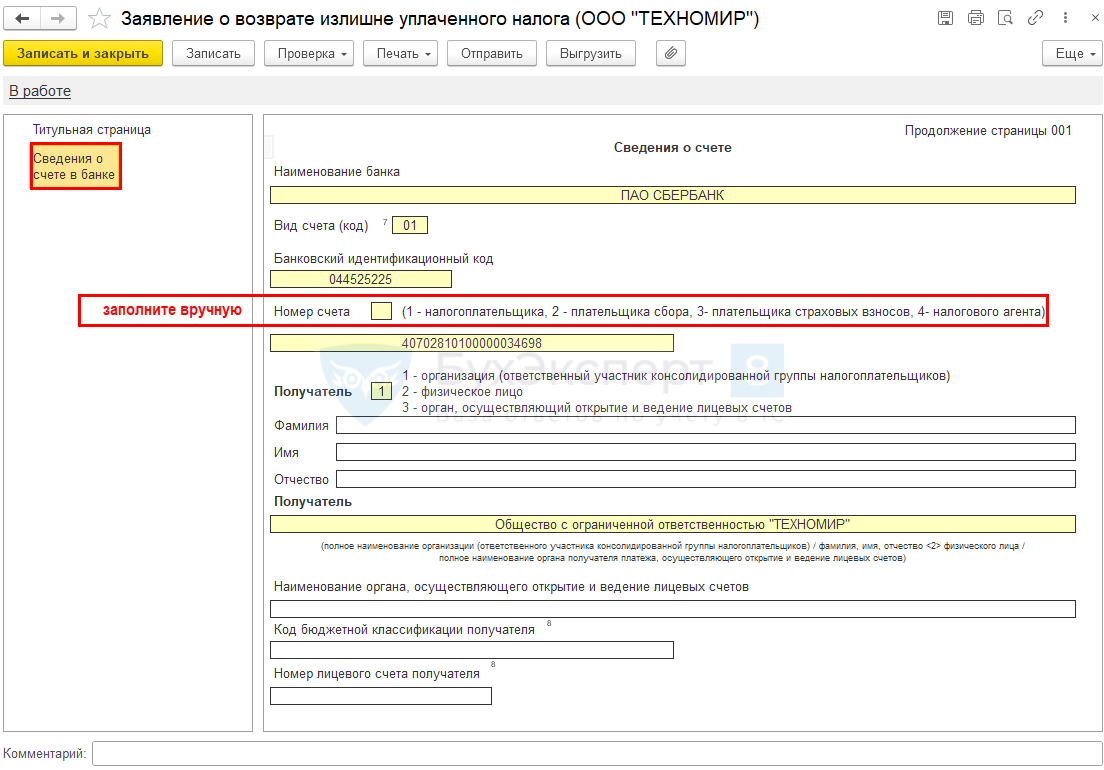

Сведения о счете в банке

- Сведения о счете — приведите реквизиты счета, на который нужно возвращать платеж, и информацию о его получателе (заполняется автоматически основной расчетный счет, при необходимости можно изменить вручную);

- Вид счета (код) — выберите нужное значение (автоматически указывается 1):

- Номер счета — выберите из перечня соответствующую цифру — ту же, что в поле Статус плательщика в платежном поручении на уплату платежа, по которому возвращаете переплату;

- Код бюджетной классификации получателя и Номер лицевого счета получателя заполняют только бюджетники.

Раздел Сведения о физическом лице, не являющемся индивидуальным предпринимателем организации и ИП не заполняют.

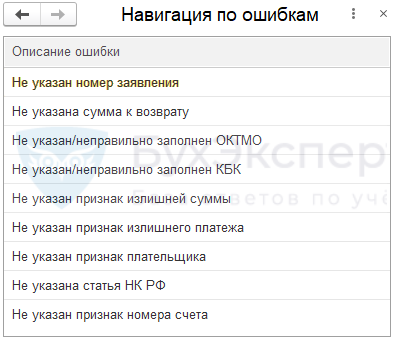

Перед отправкой сделайте проверку форматно-логического контроля, исправьте ошибки при их обнаружении.

Если все верно, появится сообщение, что ошибок не обнаружено.

Заявление о зачете налогов и взносов в 1С

Заявление создайте из раздела Отчеты — Уведомления, сообщения и заявления – Налоговый контроль (с релиза 3.0.112).

Титульная страница

Реквизиты заполняются из карточки организации, остальные данные заполните вручную.

Поля заявления заполните в следующем порядке:

- КПП укажите код, присвоенный в налоговом органе, в который подаете заявление (заполняется автоматически);

- Номер заявления — укажите уникальный порядковый номер в текущем году;

- Статус плательщика — выберите из перечня соответствующую цифру:

- На сновании статьи — выберите из перечня статью НК РФ, на основании которой осуществляется зачет:

- Вид платежа , по которому возникла переплата:

- Код по ОКТМО — код ОКТМО, по которому был перечислен платеж;

- Дата п/п и Номер п/п — заполняются только при возврате госпошлины;

- Код бюджетной классификации — укажите КБК платежа (заявление подается по каждому КБК отдельно);

- Код налогового органа, в котором числится излишне уплаченная (подлежащая возмещению) сумма — заполните вручную код налоговой, где числится переплата.

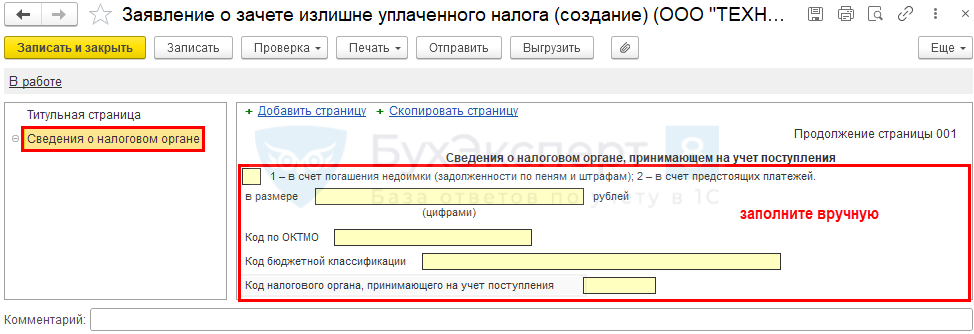

Сведения о налоговом органе

- выберите из перечня, на что направить переплату:

- в размере — укажите цифрами сумму зачета в рублях;

- Код по ОКТМО — приведите код по месту зачисления платежа;

- Код бюджетной классификации — КБК платежа, в уплату которого направляется переплата;

- Код налогового органа — код налогового органа, принимающего на учет поступления.

Перед отправкой сделайте проверку форматно-логического контроля, исправьте ошибки при их обнаружении.

Если все верно, появится сообщение, что ошибок не обнаружено.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(13 оценок, среднее: 5,00 из 5)

Обсуждение (3)

Добрый день!

Напишите, пожалуйста, в какой срок после образования переплаты можно отправить заявление на возврат, зачет?

ИФНС ответил, что после 3 месяцев проведения камеральной проверки.

Спасибо за ответ.

Все верно. Если переплата возникла в результате подачи уточненки, то так (п. 2, 5 ст. 6.1, п. 2 ст. 88 НК РФ).

Переплату можно вернуть после ее отражения в КРСБ со стороны ФНС.

Данные попадут в Карточку расчетов с бюджетом после завершения камеральной проверки декларации.

Срок камеральной проверки:

— общий — 3 месяца;

— декларации по НДС — 2 месяца.

Заявление можно подать и вместе с уточненкой. Но ответ ИФНС даст в 10 рабочих дней со дня окончания камералки по поданной уточненной декларации.

Как распорядиться переплатой на ЕНС: вернуть деньги, зачесть сальдо или оставить на счете

С 2023 года ФНС открыла для всех компаний и предпринимателей единый налоговой счет (ЕНС), на который перечисляются платежи в бюджет. Если налогоплательщик перечислил больше денег, чем надо, то переплата остается на ЕНС. Ее можно вернуть или зачесть. Расскажем, как это сделать.

Что вы узнаете

Как узнать остаток на ЕНС

Распорядиться можно только положительным сальдо, то есть переплатой на ЕНС. Поэтому перед тем как вернуть или зачесть деньги, нужно выяснить, какой же остаток на едином налоговом счете.

Остаток на ЕНС или сальдо — это разница между внесенной суммой и налоговыми обязательствами (совокупной обязанностью). То есть та сумма, которая осталась на едином налоговом счете после списания налогов, сборов, пеней, задолженности и других налоговых платежей. Сальдо может быть положительным, отрицательным и нулевым.

Чтобы получить информацию об остатке на ЕНС, надо свериться с ФНС. Например, запросить в ФНС справку о сальдо ЕНС. Как правильно это сделать, какую информацию получите в ответ и что предпринять, если не согласны с данными ФНС, читайте в другой статье.

Что можно сделать с переплатой на ЕНС

Положительное сальдо можно:

- оставить на ЕНС;

- вернуть;

- зачесть в счет других налоговых платежей.

Если решили оставить деньги на ЕНС, то делать ничего не надо. Они будут находиться на счете до тех пор, пока не наступит срок уплаты налога, сбора или исполнения другого налогового обязательства. Тогда инспекторы спишут суммы в размере начисленных налогов. По НДФЛ (с 29 июня 2023) и страховым взносам за работников (с 1 октября 2023) ФНС списывает деньги с ЕНС досрочно, как только поступает уведомление по ЕНП на эти налоги.

Возврат или зачет средств с ЕНС — право, а не обязанность налогоплательщика. Если у компании (ИП) нет желания (необходимости) вернуть или зачесть суммы с ЕНС, предпринимать ничего не нужно.

Например, никто не обязывает компанию (ИП) на упрощенке ежеквартально делать зачет в счет будущих авансовых платежей по УСН. Налоговая сама зарезервирует ЕНП в счет авансовых платежей. Инспекторы сделают это на основании ежеквартальных уведомлений об исчисленных суммах. Такие уведомления на сумму исчисленных авансов упрощенцы обязательно подают по итогам 1, 2 и 3 кварталов, по сроку 25 число. Если упрощенец платит авансы заранее и хочет сразу, до подачи уведомления, зарезервировать суммы, следует оформить зачет.

Общие правила возврата (зачета) средств с ЕНС

Если решили вернуть или зачесть положительное сальдо, надо подать в ФНС соответствующее заявление. Для каждого случая — свой бланк. О том, как заполнить заявление на возврат или зачет, расскажем далее. Также учитывайте следующие моменты.

Чтобы вернуть или зачесть зарезервированные суммы, сначала отмените прежний зачет. Если сумму ранее резервировали (зачли), но потом захотели вернуть или зачесть в счет другого платежа, прежде придется подать заявление об отмене зачета. Форма такого заявления — в приложении № 5 к приказу ФНС от 30.11.2022 № ЕД-7-8/1133@ (КНД 1165171). Подать документ можно только в электронном виде через свою бухгалтерскую программу или личный кабинет ИП/ЮЛ. После того как зарезервированная сумма образует положительное сальдо на ЕНС, можно уже распоряжаться ею путем возврата или зачета.

Чтобы вернуть или зачесть недавно переведенные суммы, сначала дождитесь, когда они поступят на ЕНС. Если сумму только что перевели, не подавайте сразу заявление на зачет (возврат). Как показывает практика, деньги поступают на ЕНС в течение 3 дней. Поэтому дайте время, чтобы деньги сначала поступили на счет и налоговая увидела переплату, иначе можете получить отказ в возврате (зачете) средств.

Пример сообщения из ФНС с отказом зачесть суммы, так как на ЕНС не хватает средств

Как вернуть деньги с ЕНС

Для возврата излишне перечисленных налогов подайте в ФНС заявление о возврате положительного сальдо по форме из приложения № 1 к приказу ФНС от 30.11.2022 № ЕД-7-8/1133@ (КНД 1112542). Есть исключения, когда заявлять нужно по рекомендованной форме из письма ФНС от 11.01.2023 № КЧ-4-8/105@. Это возврат таких налогов:

- НДФЛ, который уплачивают иностранцы, работающие на патенте, по ст. 227.1 НК РФ;

- на профессиональный доход (НПД);

- сборы за пользование объектами животного мира и водных биологических ресурсов.

Срок рассмотрения заявления о возврате — 1 рабочий день. После этого налоговая направляет в казначейство поручение на возврат не позднее дня, следующего за днем получения заявления. Поручение рассматривается тоже 1 день. И не позднее следующего дня казначейство должно вернуть деньги на счет компании или ИП. Итого по факту — 3 рабочих дня с даты подачи заявления до момента возврата денег из бюджета.

Деньги переводятся на счет, который указан в заявлении. Если информация о счете не прописана, то срок возврата увеличится.

Если ФНС не вернет деньги в положенный срок, то с 11 рабочего дня после подачи заявления будут начисляться проценты в размере ключевой ставки (п. 9 ст. 79 НК РФ). Для начисления процентов подавать отдельное заявление не надо, они будут рассчитываться и начисляться автоматически.

Как заполнить заявление на возврат переплаты по ЕНС

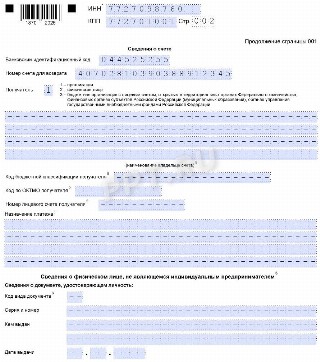

Раздел для сведений о счете в заявлении на возврат

Компании и предприниматели заполняют в заявлении на возврат:

- титульный лист;

- раздел «Сведения о счете».

Какие именно поля заполнять юрлицам и ИП при возврате средств с ЕНС, показали в таблице.

| Поля | Компания | ИП |

|---|---|---|

| Титульный лист | ||

| ИНН и КПП | ИНН и КПП | ИНН |

| Код налогового органа | Код налоговой, куда подается заявление (по месту регистрации компании) | Код налоговой, куда подается заявление (по месту жительства или по месту постановки на учет) |

| Сумма | Сумма к возврату | |

| Количество заполненных страниц | 2— | |

| Достоверность сведений подтверждаю (код) | 1 — компания или ИП самостоятельно. 2 — по доверенности |

|

| ФИО | ФИО генерального директора или другого ответственного физлица | ФИО предпринимателя |

| Номер телефона | Контактный номер телефона | |

| Дата/подпись | Обязательно к заполнению | |

| Наименование и реквизиты доверенности | Заполняется, если заявление подается через представителя по доверенности | |

| Сведения о счете | ||

| Банковский идентификационный код | БИК банка, в котором открыт расчетный счет | |

| Номер счета для возврата | Расчетный счет для возврата денег | |

| Получатель (код) | 1 | 2 |

Когда подавать заявление на возврат

Срок подачи заявления в законодательстве не указан. Заявление можно подать в любое время при наличии на ЕНС положительного сальдо. Исключение — НДС, заявленный в декларации к возмещению. Этот налог можно вернуть только по решению ИФНС о возмещении.

В каком виде заявлять о возврате переплаты

Заявление на возврат можно подать (абз. 3 п. 1 ст. 79 НК РФ):

- На бумаге лично в налоговую или по Почте России.

- В электронном виде через свою бухгалтерскую программу, то есть по телекоммуникационным каналам связи (ТКС), или через личный кабинет налогоплательщика на сайте ФНС.

В СБИС заполнить заявление на возврат (зачет) переплаты можно за пару кликов. После отправки удобно отслеживать статус заявления.

Подать документы в налоговую через СБИС

Как зачесть положительное сальдо ЕНС

Зачесть переплату можно в счет:

- уплаты конкретного налога, срок уплаты которого еще не наступил;

- налоговых обязательств другого лица. С 31 июля по 31 декабря 2023 года нельзя делать такой зачет. Запрет действует именно на зачет в счет уплаты налогов другого лица. В счет своих предстоящих платежей можно зачесть положительное сальдо ЕНС.

Малопопулярные случаи — зачет в счет:

- Исполнения решений ФНС (подп. 9 и 10 п. 5 и подп. 3 п. 7 ст. 11.3 НК РФ).

- Погашения задолженности, которая не учитывается в совокупной обязанности. Это долг по налогам, госпошлине, в отношении которых суд выдал исполнительный документ; иной долг, по которому истек срок взыскания, до даты вступления в силу судебного акта о восстановлении пропущенного срока либо взыскании таких сумм (подп. 2 п. 7 ст. 11.3 НК РФ).

Для зачета надо подать в налоговую заявление по форме из приложения № 3 к приказу ФНС от 30.11.2022 № ЕД-7-8/1133@ (КНД 1150057). Срок исполнения — день, следующий за днем подачи заявления. Если указанная в заявлении сумма превышает остаток ЕНС, то деньги зачтутся только частично.

Как заполнить заявление о зачете положительного сальдо

Основное поле титульного листа в заявлении на зачет

Форма заявления на зачет состоит из титульного листа и четырех дополнительных листов. Каждый лист предназначен для зачета на определенные цели. В таблице мы перечислили возможные варианты и по каждому привели код, который указывается на титульном листе бланка. Остальные поля титульного листа заполняются так же, как и в заявлении на возврат положительного сальдо ЕНС.

| Код зачета на титульном листе заявления | Вариант зачета |

|---|---|

| 1 | Погашение задолженности третьего лица |

| 2 | Исполнение своей предстоящей обязанности по уплате конкретного налога |

| 3 | Исполнение решения ИФНС |

| 4 | Погашение налоговой задолженности, которая не входит в состав ЕНП |

Если хотите распределить положительное сальдо по нескольким вариантам, нужно заполнить соответствующее количество заявлений. Например, часть переплаты вы можете зачесть в счет уплаты собственных будущих налогов (заявление с кодом 2), а другую часть направить в счет исполнения налоговой обязанности компании-партнера (заявление с кодом 1).

Рассмотрим заполнение доплиста в заявлении на зачет по каждому варианту.

Зачет в счет собственных будущих платежей

Раздел в заявлении на зачет с кодом 2

Это самый популярный вариант зачета, хотя ему и присвоен код 2, который нужно указать на титульном листе заявления на зачет.

Для зачета в счет уплаты своих будущих налогов и сборов укажите:

- сумму;

- КПП (предприниматели не указывают);

- ОКТМО;

- КБК;

- код признака налогового агента;

- срок уплаты (дата, в которую налог или сбор должен быть списан с ЕНС).

Если зачитываете переплату в счет исполнения двух и более будущих платежей, заполните данные по каждому такому платежу.

Зачет в пользу третьего лица

Раздел в заявлении на зачет с кодом 1

При перечислении положительного сальдо в счет погашения задолженности третьего лица укажите ИНН этого третьего лица и сумму, которую хотите зачесть на эти цели.

Если зачитываете переплату в счет погашения долгов двух и более компаний (ИП), заполните ИНН и сумму по каждой такой компании (ИП).

Зачет в счет исполнения решения налоговой службы

Раздел в заявлении на зачет с кодом 3

Чтобы налоговая зачла платеж в счет исполнения решения ИФНС, надо указать: сумму, код документа (решения ИФНС), его номер и дату. Коды возможных решений налоговой приведены в подвале титульного листа бланка. Для вашего удобства перечислили их здесь.

Цифровое обозначение документа для заполнения заявления на зачет с кодом 3

| Код документа | Наименование |

|---|---|

| 01 | Решение о привлечении к ответственности за совершение налоговых правонарушений |

| 02 | Решение об отказе в привлечении к ответственности за совершение налоговых правонарушений |

| 03 | Решение об отмене решения о возмещении суммы налога, заявленной к возмещению, в заявительном порядке |

| 04 | Решение об отмене решения о предоставлении налогового вычета |

| 05 | Решение по результатам проверки в связи с совершением сделок между взаимозависимыми лицами |

| 06 | Судебный акт или решение вышестоящего налогового органа, отменяющего (изменяющего) судебный акт, или решение налогового органа, на основании которого на ЕНС ранее была учтена обязанность лица по уплате сумм налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов и (или) процентов |

Зачет в счет сумм, которые не входят в состав ЕНП

Раздел в заявлении на зачет с кодом 4

Для зачета суммы в счет уплаты налога или сбора, которые не входят в состав ЕНП, укажите сумму, номер и дату документа-основания, а также дату его вступления в силу. Документ-основание обозначается кодом, который указан в самом заявлении: 1 — если это исполнительный документ, 2 — судебный акт.

Когда подавать заявление на зачет излишне перечисленной суммы

Срок подачи заявления на зачет в законодательстве не указан. Заявление можно подать в любое время при условии, что на ЕНС положительное сальдо. Исключение: зачет в счет исполнения решения ИФНС и погашения налоговой задолженности, не входящей в состав ЕНП. По ним есть дополнительное условие: подайте заявление не позднее дня, предшествующего дню вступления в силу судебного акта.

В каком виде заявлять о зачете

Заявление можно подать только в электронном виде (п. 4 ст. 78 НК РФ):

- личный кабинет налогоплательщика на сайте ФНС;

- свою бухгалтерскую программу, то есть по ТКС.

В обоих случаях для подачи заявления нужна усиленная квалифицированная электронная подпись (УКЭП). Поблажка с 1 октября 2023 — для ИП, которые через ЛК на сайте ФНС заявляют зачет в счет будущих платежей. В таком случае ИП могут использовать как УКЭП, так и УНЭП — усиленную неквалифицированную электронную подпись (изменения в НК вносит закон от 31.07.2023 № 389‑ФЗ). Сгенерировать такую подпись любой гражданин может самостоятельно в Личном кабинете физлица, без посещения налоговой.

С 1 января 2023 подать на бумаге заявление о зачете нельзя — такой способ не предусмотрен законом.

Когда лучше не заявлять на возврат (зачет) переплаты

Положительное сальдо можно оставить на ЕНС при условии, что переплата — небольшая. Для каждой компании это разная сумма.

Зачем оставлять деньги на ЕНС

Может случиться, что компания (ИП) пропустит срок уплаты налога. Чтобы расчетный счет компании не заблокировали из‑за отрицательного сальдо ЕНС, советуем оставлять на ЕНС определенную сумму.

Для сверки с налоговой используйте личный кабинет налогоплательщика на сайте ФНС, бухгалтерскую программу.

Заявление о зачете суммы излишне уплаченного налога в 2023 году

Зачесть переплату по налогам можно, если у вас окажется на ЕНС положительное сальдо. Зачет излишне уплаченных сумм проводится на основании письменного заявления.

Порядок проведения зачета в случае переплаты по налогам установлен в статье 78 НК РФ. Чтобы оформить зачет переплаты в счет будущих платежей нужно иметь на ЕНС положительно сальдо.

Зачет может быть проведен:

- в счет будущих платежей по конкретному налогу, взносу, сбору;

- в счет налоговых платежей сборов, пеней и штрафов другого лица;

- в счет исполнения решений ИФНС и судебных актов;

- в счет уплаты налогов, сборов, не учитываемых в совокупной налоговой обязанности (например, просроченные долги).

Зачет проводится только на основании письменного заявления которое подается в налоговую (п. 2 ст. 78 НК РФ).

Заявление на зачет излишне уплаченных сумм налогов

Заявление на зачет подается в налоговую по месту учета организации или ИП. По НК РФ заявление может быть составлено на бумаге и направлено по почте, подано лично, через курьера или передано в электронном формате по каналам ТКС либо через личный кабинет ан сайте ФНС. Но, ФНС настаивает на подаче заявлений исключительно в электронном формате.

Форма и электронный формат заявления утверждены приказом ФНС от 30.11.22 № ЕД-7-8/1133@. Форма по КНД 1150057.

Как заполнять заявление на зачет переплаты по налогам в 2023 году

Заявление включает в себя пять страниц: титульный лист и четыре страницы по видам зачета. Соответственно, заполнять нужно титульный лист и страницу с тем видом зачета, который вы выбрали.

Первая страница – титульный лист.

Вторая страница – для зачета переплаты в счет погашения налоговых долгов другого лица.

Третья страница – для зачета переплаты в счет предстоящей уплаты конкретного налога (сбора, страхового взноса);

Четвертая страница – для зачета переплаты в счет исполнения решений, указанных в подпунктах 10 и 11 пункта 5 и подпункте 3 пункта 7 статьи 11.3 НК РФ:

- по решениям ИФНС о привлечении к налоговой ответственности,

- по решениям о возмещении НДС, заявленной к возмещению, в заявительном порядке и т.п.

- по судебным актам или решения вышестоящего налогового органа и т.п.

Пятая страница – для зачета в счет погашения долгов, не учитываемых в ЕНП, по подп. 2 п. 7 ст. 11.3 НК РФ. Это: суммы налогов, госпошлины, по которым судом выдан исполнительный документ, иные сборы, взносы, пени, штрафы, проценты, по которым истек срок их взыскания.

Что вписать в поля и строки Заявления о зачете переплаты в 2023 году

Титульный лист

Согласно свидетельству о регистрации или выписке из ЕГРЮЛ о постановке на учет.

Согласно свидетельству о регистрации или выписке из ЕГРЮЛ о постановке на учет. Код состоит из 9 цифр, которым зашифрована причина постановки на учет в налоговой.

Представляется в налоговый орган (код)

Код, присвоенный налоговой инспекции, и позволяющий идентифицировать ее. Код состоит из четырех цифр. Первые две — код субъекта РФ (например, 77 – г. Москва), вторые две — номер самой инспекции. Проверить код можно в сервисе «Определение реквизитов ИФНС»

На основании статьи 78 НК прошу зачесть

В этой части нужно указать, какой вариант зачета вы хотите оформить. Выбрать нужно один из 4-х предложенных вариантов и проставить в поле цифру соответствующую вашему выбору:

«1» – в счет обязанности по уплате платежей другого лица.

«2» – в счет уплаты конкретного налога по своему ЕНС.

«3» – в счет исполнения решений ИФНС, указанных в пп. 10 и 11 п. 5 и пп. 3 п. 7 ст. 11.3 НК.

«4» – в счет погашения задолженности, не учитываемой на ЕНС в соответствии с пп. 2 п. 7 ст. 11.3 НК

Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю:

Внизу страницы, как во многих формах, размещен блок сведений о лице, подписавшем заявление.

Если заявление подписывает директор нужно поставить «1». Если заявление подписывает представитель, проставьте «2». У представителя должна быть доверенность, реквизиты которой нужно вписать в специально отведенные строки.

Страница 2. В счет исполнения обязанности другого лица

Здесь нужно проставить ИНН лица, в адрес которого производится зачет.

Впишите сумму для зачета. Обратите внимание блоков «ИНН и «в размере»» несколько. Это означает, что вы можете провести зачет сразу нескольким лицам. Сумму укажите с рублями и копейками.

Страница 3. В счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)

Укажите сумму, которую хотите зачесть.

Код указывается согласно свидетельству о регистрации или выписки из ЕГРЮЛ о постановке на учет. Юрлица указывают КПП головного офиса или обособленного подразделения, в адрес которого производится зачет.

ОКТМО указывается в соответствии с ОК 033-2013.

Вносится КБК того платежа, в счет которого вы хотите провести зачет.

Признак налогового агента

Если вы являетесь налоговым агентов укажите – «1»; если нет – «2».

Указывается дата уплаты налога или сбора по НК РФ, в счет которого вы зачитываете переплату.

Страница 4. В счет исполнения решений налоговых органов, указанных в подп. 10 и 11 п. 5 и подп. 3 п. 7 ст.11.3 НК РФ

Указывается сумма денег, которую вы хотите зачесть

Здесь вы можете указать один из шести кодов:

«01» – Решение ИФНС о привлечении к ответственности за совершение налоговых правонарушений.

«02» – Решение ИФНС о привлечении к ответственности за совершение налоговых правонарушений.

«03» – Решение об отмене (полностью или частично) решения о возмещении суммы налога, заявленной к возмещению, в заявительном порядке.

«04» — Решение об отмене (полностью или частично) решения о предоставлении налогового вычета.

«05» – Решение, вынесенное по результатам проверки федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами

«06» – Судебный акт или решение вышестоящего налогового органа, отменяющего (изменяющего) судебный акт или решение налогового органа, на основании которого на едином налоговом счете ранее была учтена обязанность лица по уплате сумм налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов и (или) процентов.

В эти поля впишите реквизиты решения, по которому производится зачет за счет имеющейся переплаты.

Страница 5. В счет погашения задолженности, не учитываемой на ЕНС в соответствии с пп. 2 п. 7 ст. 11.3 НК

Укажите размер задолженности, которую планируете «закрыть».

Выберите основание, из двух предложенных в заявлении вариантов и проставьте цифру, соответствующую вашему случаю:

«1» – при зачете задолженности по исполнительному документу.

«2» – при зачете задолженности по судебному акту

В эти поля нужно вписать все реквизиты документа, долги по которому вы «гасите» за счет имеющейся переплаты, включая дату его вступления его в силу.

Как составить и подать заявление для зачета (возврата) суммы излишне уплаченного налога

С начала года для всех налогоплательщиков изменился механизм уплаты обязательных платежей, появился единый налоговый счет, куда попадают все перечисляемые суммы. Несмотря на это, чтобы закрыть налоговую переплату, бизнес по-прежнему может подать заявление о зачете излишне уплаченного налога. В 2023 году надо заполнять новую форму, а средства зачтут только при отсутствии задолженности.

Приказом от 30.11.2022 № ЕД-7-8/1133@ ФНС изменила документы, которые юридические и физические лица используют для зачета и возврата переплаты по налогам, — заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) и обращение о зачете переплаты. Новые бланки начали действовать с 01.01.2023.

- счет 68 в бухгалтерском учете;

- учет расчетов по налогам и сборам.

Когда понадобятся новые формы заявление о возврате суммы излишне уплаченного налога

На основании главы 12 НК РФ, налогоплательщики, у которых имеются денежные средства, формирующие положительное сальдо его единого налогового счета (ЕНС), вправе распорядиться излишне уплаченными суммами следующим образом:

- зачесть их как будущие платежи;

- использовать для уплаты налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов за другое лицо;

- направить на исполнение решений налоговых органов;

- потребовать возврата средств.

Чтобы распорядиться деньгами, понадобится направить налоговикам новую форму заявления на возврат переплаты по налогу в 2023 г. или заявление о ее зачете в счет других платежей.

Как заполнить заявление о зачете переплаты по налогам

Если налогоплательщик решил перераспределить собственные средства, то ему необходимо написать соответствующее обращение в налоговую службу. Бланк заявления о зачете переплаты по налогам представлен в приложении № 3 к Приказу ФНС от 30.11.2022 № ЕД-7-8/1133@.

Перед заполнением рекомендуем изучить письмо ФНС от 12.04.2023 № КЧ-4-8/4516@, где налоговики привели памятку по заполнению заявления о распоряжении путем зачета средств в счет исполнения предстоящей обязанности по уплате конкретного налога. Здесь же есть КБК, которые следует использовать при подготовке обращения.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы заполнить заявление на зачет переплаты.

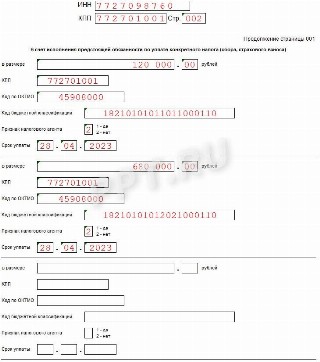

Допустим, у ООО «Ppt.ru» образовалось положительное сальдо на ЕНС, и теперь организация пишет письмо о зачете переплаты в счет другого счета — на предстоящие платежи по налогу на прибыль в следующих размерах:

- 120 000 руб. — в федеральный бюджет;

- 680 000 руб. — в региональный бюджет.

Рассмотрим пошагово, как заполняется такой документ.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, и свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшихся двух ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители действуют аналогично: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 3. Указываем, на что организация перенаправляет переплату. Вариантов всего четыре, и все они перечислены для удобства пользователей. Вот какие коды возможны:

- «1» — если переплата пойдет в счет уплаты обязательных платежей за другого лица;

- «2» — если сумма направляется на будущие платежи;

- «3» — если перечисляются средства в счет исполнения решений налоговых органов на основании пп. 10 и 11 п. 5 и пп. 3 п. 7 ст. 11.3 НК РФ ;

- «4» — в счет погашения отдельных задолженностей (см. пп. 2 п. 7 ст. 11.3 НК РФ).

Шаг 4. Ниже указываем статус заявителя, в соответствии с указаниями:

- плательщик — код «1»;

- представитель плательщика — код «2».

Здесь же налогоплательщик пишет Ф.И.О. обращающегося лица и номер его телефона. Если сведения подает представитель, он указывает наименование и реквизиты документа, подтверждающего его полномочия.

Шаг 5. Заполняем блоки, где указывают, какие суммы на что перераспределить. Блоки отличаются в зависимости от того, на что используют переплату. Если деньги пойдут на счет другого лица, надо указать его ИНН и пересылаемую сумму.

Если переплату направляют в счет предстоящих платежей (как в нашем образце заявления на зачет переплаты по налогу в 2023 году), вписывайте:

- сумму;

- ваш КПП;

- код по ОКТМО по месту зачисления платежа;

- КБК — общий, без указания признака — налог, штраф (список КБК приведен в письме ФНС от 12.04.2023 № КЧ-4-8/4516@);

- признак налогового агента («1» — да, «2» — нет);

- срок уплаты по НК РФ, который не наступил на момент подачи обращения.

Если организация решила использовать деньги на исполнение решения налоговых органов, в специальном блоке следует указать сумму и информацию о документе (код с первой страницы бланка заявления, его номер и дату). Похожие данные запрашивают при перенаправлении средств на погашение задолженности.

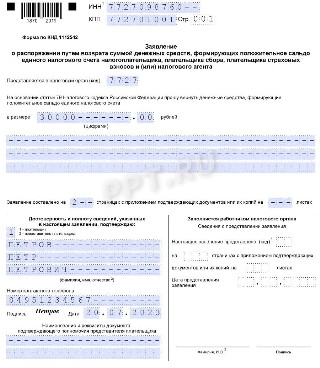

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, то ему надо воспользоваться другим бланком. В Приказе ФНС от 30.11.2022 № ЕД-7-8/1133@ новая форма заявления на возврат переплаты по налогу в 2023 году представлена в приложении № 1.

Правила заполнения этого документа проще, детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Ppt.ru» хочет вернуть 30 000 рублей. Вот как выглядит обращение в инспекцию.

Когда и как подавать обращение

В общем случае НК РФ не устанавливает конкретных сроков для обращения за зачетом или возвратом. Но если налогоплательщик намерен зачесть сумму в счет исполнения решений налоговых органов или погашения задолженности, заявление следует подать не позднее дня, предшествующего дате вступления в силу судебного акта о взыскании задолженности, с указанием соответствующего решения налогового органа.

Что касается правил, как заполнить заявление на возврат излишне уплаченного налога онлайн или зачет переплаченной суммы, то документы готовят по-разному. Обращение о зачете примут исключительно в электронной форме, подписанной усиленной квалифицированной подписью, через личный кабинет налогоплательщика либо ТКС. Просьбу о возврате налоговики готовы принять еще и на бумажном носителе.

Получив такое обращение, налоговый орган решает, удовлетворить его или нет. Для этого проверяется, действительно ли есть положительное сальдо. Если переплата видна, и суммы достаточно, уже на следующий рабочий день после получения заявления ФНС выполнит поручение. Если средств недостаточно, просьбу о зачете или возврате удовлетворят частично. А если положительное сальдо отсутствует, в удовлетворении обращения откажут.

Если налоговый орган уже перевел средства в счет будущих платежей, организация вправе передумать и подать заявление об отмене зачета полностью или частично (см. п. 6 ст. 78 НК РФ). Такой возможности нет, если зачет произведен в счет уплаты налога за другое лицо или на иные цели.