Расчетно-кассовое обслуживание юридических лиц

Практически все компании и многие индивидуальные предприниматели (ИП) сегодня пользуются услугами банков для ведения финансовой деятельности. В соответствии с ФЗ №395-1 физические и юридические лица оформляют расчетно-кассовое обслуживание (РКО), чтобы получить возможность оперировать своими денежными средствами как в наличном, так и в безналичном форматах.

Кредитно-финансовые организации предлагают для решения этих задач различные финансовые инструменты, главный из которых — расчетный счет.

После открытия расчетного счета юрлицо может пользоваться различными продуктами банковской организации.

Рассмотрим, что входит в понятие рассчетно-кассового обслуживания, какие документы потребуются для его оформления. Определим, как выбрать лучший тариф и что необходимо сделать для подписания договора с банковской организацией.

Что входит в расчетно-кассовое обслуживание

Каждый банк предоставляет в рамках того или иного тарифного плана определенный пакет услуг. После подписания договора с финансовым учреждением клиент может осуществлять перечисленные далее операции:

- Безналичный расчет. Клиент может управлять финансами: осуществлять денежные переводы, получать оплату товаров и услуг от клиентов, выдавать зарплату, производить страховые, налоговые и другие отчисления. Каждая транзакция отражается в отчетных документах (чеках, выписках и пр.). Все операции проводятся в безналичном формате через кассовые аппараты или онлайн.

- Наличный расчет. После оформления договора на РКО клиентская компания может оформить в банке чековую книжку и корпоративную пластиковую карту для финансовых операций с купюрами. В этом случае наличные средства поступают на расчетный счет и могут быть сняты с него по желанию юрлица удобным способом — в кассе кредитно-финансовой организации или через банкомат.

- Валютные операции. Если компания работает с зарубежными контрагентами, ей приходится осуществлять не только рублевые операции. В рамках РКО клиент может открыть валютный счет для купли-продажи иностранных дензнаков, их конвертации по текущему курсу, реализации прибыли, полученной от экспорта. При этом юрлицо использует законный и безопасный способ прохождения валютного контроля.

- Самоинкассация. Услугой пользуются организации с любым финансовым оборотом. Для зачисления полученных средств на счет может использоваться не только традиционный способ инкассации, но и банкомат, что существенно экономит время. Операция полностью безопасна и обеспечивает сохранность финансов компании. Самоинкассация может использоваться как отдельная опция (за определенную плату) или в рамках общего пакета расчетно-кассового обслуживания.

- Интернет-банкинг. В рамках услуги клиентская компания отслеживает совершенные финансовые операции. Вся информация передается в защищенном режиме. Юрлицо может пользоваться средствами р/с с помощью своего аккаунта на сайте финучреждения. Интернет-банкинг предполагает как онлайн-, так и СМС-информирование.

- Эквайринг. Если клиенты компании пользуются пластиковыми картами, удобно настроить систему платежей так, чтобы средства поступали напрямую на расчетный счет. В этом случае компания сможет пользоваться полученной прибылью уже в течение суток после совершения оплаты. Система может включать как офлайн-платежи (через кассовый терминал), так и онлайн-операции (интернет-эквайринг).

- Использование корпоративной пластиковой карты. Юрлицо может заказать в банке выпуск и обслуживание собственного платежного инструмента. Такой услугой удобно пользоваться тем организациям, сотрудники которых должны иметь возможность совершать дистанционные платежи с использованием средств расчетного счета. Пластиковая карта может быть оформлена на любое количество работников.

- Получение кредита. Банк может предложить клиентской организации оформить заем на выгодных условиях. В этом случае выгоду получают обе стороны. Компания, оформившая расчетно-кассовое обслуживание, получает заемные средства с удобной процентной ставкой. Банк-кредитор гарантирует возврат долга, так как клиентская организация размещает свои средства на открытом в нем счете.

Кому нужно расчетно-кассовое обслуживание

РКО используют ООО и ИП с оборотом значительных денежных средств, которые используют не только наличный, но и безналичный расчет. ФЗ № 14 предусмотрено, что общества с ограниченной ответственностью открывают р/с для следующих операций:

- расчета наличными на сумму более 100 тысяч рублей;

- расходования денег от реализации товаров и услуг на любые цели;

- безналичных финансовых операций.

Как выбрать банк для сотрудничества

РКО в России ООО и индивидуальным предпринимателям предлагает более 500 кредитно-финансовых организаций. Среди них как коммерческие, так и государственные учреждения. Чтобы оценить, насколько выгодно будет воспользоваться определенной программой, сопоставьте условия открытия и ведения р/с в том или ином банке:

- стоимость РКО в рамках того или иного тарифа;

- оперативность оборота денежных средств (зачисления, списания, перевода между своими и чужими счетами и пр.);

- как далеко от офиса компании располагается отделение банка;

- наличие техподдержки и время ее работы (24 часа в сутки или другие варианты);

- есть ли специальные программы кредитования для партнерских организаций;

- возможность открытия валютного счета;

- предоставляется ли онлайн-банкинг;

- взимается ли комиссия за те или иные операции (помимо оплаты тарифа);

- возможность дистанционного обслуживания;

- условия кредитов для клиентских организаций;

- возможность использовать валютный счет (важно для тех компаний, которые работают с зарубежными контрагентами).

Для удобства выбора вы можете ознакомиться с готовыми рейтингами кредитно-финансовых организаций, предоставляющих услугу РКО, или использовать различные агрегаторы для подбора оптимальной программы.

Необходимые документы

Чтобы открыть расчетный счет и оформить договор на расчетно-кассовое обслуживание, потребуется предоставить банковской организации пакет следующих документов:

- заявление от юрлица с подписью руководителя и печатью (если она есть у компании);

- заявка на комплексное банковское обслуживание. Необходимо ООО, а также тем ИП, которые занимаются частной практикой;

- выписка из ЕГРЮЛ. Некоторые финучреждения заказывают ее самостоятельно. Полученную выписку клиент должен использовать в течение одного календарного месяца;

- документы об учреждении компании (ее устав, решение учредителей, справки о регистрации и постановке на налоговый учет и др.);

- карточка с образцами печатей и подписей сотрудников, имеющих право распоряжаться средствами юрлица. Должна быть заверена нотариусом;

- удостоверения, подтверждающие полномочия исполнительного органа юрлица.

Каждая кредитно-финансовая организация может потребовать свой комплект документов. Некоторые финучреждения принимают на рассмотрение оригиналы документов, другим достаточно заверенной нотариусом копии.

Порядок открытия расчетного счета

С помощью расчетного счета и РКО юридическое лицо может осуществлять безналичный или наличный расчет, начислять зарплату своим сотрудникам, оформлять платежные поручения и выполнять другие финансовые операции. Организация может заказать у банка чековую книжку или корпоративные пластиковые карты, с помощью которых будет осуществляться оборот денежных средств.

Чтобы открыть р/с и пользоваться РКО, необходимо:

- выбрать кредитно-финансовую организацию;

- подготовить документы;

- подать заявку и пакет (оригиналы или копии) бумаг для открытия счета;

- дождаться ответа от представителя финучреждения;

- изучить и подписать договор;

- сделать отметку (этим занимается главный бухгалтер или сотрудник, исполняющий его функции) на подлиннике устава, что организация открывает расчетный счет, указать его номер;

- начать пользоваться РКО в рамках выбранного тарифа.

После того как заключается соглашение на расчетно-кассовое обслуживание, клиентская компания должна учитывать стоимость открытия и обслуживания счета, а также тех или иных операций (если за них взимается отдельная комиссия).

Заключение

От условий расчетно-кассового обслуживания во многом зависит удобство ведения бизнеса, его доходность и конкурентоспособность организации в целом. В связи с этим следует ответственно подходить к выбору финансового учреждения и определенной программы РКО в линейке предложенных тарифов. Условия договора должны полностью отвечать потребностям бизнеса.

Как покупать на Озоне юридическим лицам с выгодой для бизнеса

B2B-продажи на известных маркетплейсах набирают популярность. Специалисты по закупкам коммерческих организаций и ИП закупают на Озоне (Ozon), Вайлдберриз (Wildberries), Яндекс Маркете канцелярию, медицинские маски, другие товары для собственных нужд бизнеса. На сайте Озон корпоративные покупатели получают в подтверждение универсальный передаточный документ. Поэтому на вопрос, можно ли покупать на Озоне юридическим лицам и проводить покупку в учете, ответ положительный. Но есть нюансы. Не каждый УПД от Озона с выделенным НДС дает право на вычет. В статье расскажем, почему не каждый УПД разрешает получить вычет и как не запутаться в документах менеджеру компании. Как покупать на Озоне юридическим лицам с законной налоговой выгодой.

Что вы узнаете

Как оформляется на сайте Озон продажа юридическим лицам

Документооборот Озона с b2b-клиентами прописан на сайте маркетплейса (далее также — МП) в Условиях продажи товаров и услуг юридическим лицам. Также опубликованы разъяснения площадки про сопроводительные документы:

В таблице привели варианты оформления продаж, с которыми можно столкнуться на Озоне, и указали, что значит каждый вариант для учета.

Продавец работает на ОСНО, но у него не подключена специальная опция, которая позволяет выставлять УПД-1. Возместить НДС с такой покупки нельзя. У УПД-2, даже с выделенным НДС, нет статуса счета-фактуры, а для вычета НДС нужен именно счет-фактура или УПД-1.

Выделенный НДС нельзя отнести на расходы на ОСНО — придется списать такой НДС за счет прибыли. То есть со счета 19 сразу списать на счет 91 субсчет 02 на расходы, которые не принимаются для налога на прибыль

УПД и входной НДС: общие правила

- Чтобы принять входящий НДС к вычету, нужен счет-фактура или универсальный передаточный документ со статусом 1 (УПД-1). Он совмещает в себе товарную накладную и счет-фактуру.

УПД со статусом 2 (УПД-2) не подойдет для вычета НДС. Даже если в нем присутствует выделенный НДС. УПД-2 выполняет функцию только товарной накладной — собственно передаточного документа.

- На УСН сумму входного НДС нужно относить на расходы. Причем отдельно от остальной стоимости купленного товара, но одновременно с ней.

На ОСНО входной НДС ставят к вычету. Если что-то мешает так поступить, например, нет счета-фактуры, вычет не положен, но и на расходы налог относить нельзя.

Бухгалтеру важно проверить расхождения между бухгалтерским и налоговым учетом. Убедиться, что лишние суммы не уменьшают налог на прибыль. В СБИС налог считается автоматически с учетом возникших разниц. Проверять расчет максимально удобно. Для этого в программе предусмотрен специальный отчет «Сверка доходов и расходов». В отчете легко увидеть, какие суммы попали в бухучет, а в налоговый — нет. Программа позволяет провалиться в строку с суммой и посмотреть, на основании какого документа возникло расхождение.

Удобный учет в СБИС

Как проинструктировать закупщиков (снабженцев)

На карточке каждого товара, если зайти на сайт маркетплейса через аккаунт компании (ИП), отображается информация о возможности возврата НДС.

Пример информации про НДС в карточке товара

Карточка товара на платформе Ozon для бизнеса

Как действовать закупщику, зависит от того, какую налоговую систему применяет бизнес. Варианта два: спецрежим или общая система. Порядок действий — ниже.

Покупатель на спецрежиме

Можно брать то, что больше нравится или устраивает по цене. Наличие или отсутствие в цене НДС никак не влияет на налоговую нагрузку у покупателя.

Покупатель на общей системе

Нужно смотреть, как помечен товар. Возможных отметок 3. Как они выглядят — смотрите на скринах в таблице ниже. Надо запомнить, что означает каждая отметка, чтобы оперативно ориентироваться по каталогу товаров на сайте МП.

| Есть право на вычет НДС | Нет права на вычет НДС и списать на расходы налог нельзя | Нет права на вычет НДС, всю стоимость можно списать на расходы |

|---|---|---|

|

|

|

Какой вариант самый выгодный по цене с учетом налоговой экономии, поможет определить наш расчетчик. Скачайте документ себе на компьютер и предложите для использования сотрудникам, которые отвечают за закупки на Озоне.

Бухгалтерский сервис, с которым легко

Какие документы выдают юрлицам другие маркетплейсы

Как оформляется на сайте Озон продажа юридическим лицам, рассказали выше. Вот так обстоят дела у других популярных торговых площадок.

Яндекс Маркет предоставляет бизнес-покупателям УПД-1. По такому документу можно делать вычет НДС на ОСНО или принять всю стоимость в расходы на УСН с объектом «Доходы минус расходы».

У Вайлдберриз нет платформы для бизнес-продаж. Подотчетник может покупать как обычное физлицо, но тогда он не получит необходимые сопроводительные документы, по которым можно сделать вычет НДС. Также рискованно ставить покупку в расходы на основании только кассового чека.

Нюансы по подарочным сертификатам от маркетплейсов

Компания может закупать в организациях-маркетплейсах подарочные сертификаты (например сертификаты Озон) и передавать их в подарок сотрудникам — на Новый год или 23 Февраля, 8 Марта. Либо дарить своим клиентам, контрагентам. На оплату сертификатов маркетплейс может выставлять организации счет-фактуру на аванс. Раз НДС выделен, покупатель формально вправе принять НДС к вычету. Однако это почти бессмысленно.

Сам покупатель отоваривать такой сертификат не будет. А для вычета обязательное условие — принятие товара на учет. Если товары не приобретаются, принятый к вычету НДС придется восстановить. Такой кейс Минфин рассмотрел в письме от 22.06.2022 № 03-07-11/59483.

В ситуации, когда непонятно — компания сама будет использовать сертификат или подарит его / передаст в рекламных целях — НДС с предоплаты можно принять к вычету. Как только сертификат передали третьим лицам, НДС нужно сразу же восстановить.

B2B и корпоративные продажи — что нужно знать владельцу интернет-магазина

Как солдат, мечтающий стать генералом, любой предприниматель хочет заключить выгодный контракт. Договор на поставку товаров крупной компании обеспечит прибылью и беззаботной жизнью на много месяцев или лет вперед. Или разорит вас, если все сделать неправильно. Подход к корпоративным продажам в некоторых моментах сильно отличается от работы в рознице. В статье мы разложили по полочкам работу с корпоративными клиентами, разобрали все особенности и тонкости. Наслаждайтесь!

Что такое корпоративные продажи и в чем их особенность

Это продажи товаров и услуг другим предпринимателям. Начнем сразу с примера. У вас интернет-магазин электроинструмента. Вы продаете его частным лицам. Сколько дрелей нужно человеку? Ну максимум две — одна рабочая, вторая запасная. Или первая в дом, вторая — на дачу. Причем служить эти дрели будет всю жизнь.

А между тем, где-то есть строительная компания, для которой дрели и перфораторы — почти расходный материал. Организация готова покупать инструмент часто и помногу. Причем не только дрели, но и вообще все: бетономешалки, сверла, станки, спецодежду и все, что там вообще нужно строителям. Прибыли колоссальные, а самое главное — прогнозируемые. Не нужно думать, выберут в следующем месяце объемы или нет — выберут точно.

Конечно, так хотят все. А теперь представьте, что таких покупателей у вас не один, а несколько. Это же вообще красота. Но для того, чтобы все срослось, нужно еще постараться. Здесь парадом командует заказчик. Именно он выбирает между вами и вашими конкурентами. Но даже в том случае, если вы выше всех на голову — это не гарантия успеха.

Как привлечь корпоративных клиентов

Мы уже не раз писали о том, как привлечь в интернет-магазин покупателей. В целом для корпоративных клиентов работают те же самые правила, но добавляется несколько новых. Перечислим их все.

Обзвон потенциальных покупателей

Звоните, представляетесь и предлагаете свои товары и услуги. Учтите, что общаться вы будете или с руководителем, или с начальником отдела снабжения. Это суровые серьезные дядьки, у которых очень мало времени. Об особенностях общения мы расскажем немного позже.

E-mail-рассылка

Признаемся: этот инструмент с корпоративными покупателями работает куда хуже, чем с розничными. Причина в том, что руководители заняты и редко проверяют электронку — это раз. Вторая причина — часто директор или другое ответственное лицо — это умудренный опытом муж лет 50. К сожалению, его мудрость и опыт заканчивается там, где начинается все, что касается современных технологий. Электронная почта — не исключение.

Сделаем лирическое отступление, чтобы стало понятно, с кем вы имеете дело и что тут к чему. Как-то раз один из менеджеров по продажам встречался с директором крупного предприятия. Вроде обо всем договорились и заказчик попросил выслать коммерческое предложение. На просьбу дать электронный адрес он только рассмеялся и попросил обратиться к секретарю. Нет, человек прекрасно знал, что такое электронная почта и умел ей пользоваться. Просто с корпоративной почтой работал только секретарь, а директор туда даже не заходил. А теперь догадайтесь, что делал секретарь с многочисленными рассылками от интернет-магазинов? Правильно: помечал их как спам и забывал.

Контекстная реклама

С корпоративными клиентами весьма эффективна. Если человек сделал несколько запросов в поисковых системах и не нашел то, что ему нужно, на рекламные блоки он, в последующем, может и клюнуть.

Продвижение в соцсетях

Нуу, сомнительно. Вообще, корпоративные покупатели довольно четко делятся на 2 лагеря. В первом находятся современные молодые люди, интенсивно пользуются соцсетями и даже совершающие там покупки. Для них продвижение в сообществах и пабликах прокатит. Но есть и другой лагерь — люди старшего поколения советской закалки. Они знакомы с соцсетями по касательной и максимум имеют аккаунт в “Одноклассниках”. Последний визит 4 месяца назад, ага. Догадайтесь, какой будет отклик на ваш таргетинг ВК от этой аудитории? Правильно — нулевой.

Оффлайн презентации

А вот это уже гораздо горячее. Личный визит в кабинет директора принесет куда больше пользу, чем многомесячная массированная атака в интернете. Делается так: звоните директору или ответственному лицу (руководитель отдела снабжения) и договариваетесь о встрече. Спойлер: они согласятся. Знают, что встреча ни к чему их не обяжет. Теперь собираете лучшие образцы товара и выдвигаетесь к заказчику. Накануне репетируете текст презентации перед зеркалом всю ночь. От того, насколько вы будете убедительны, зависит успех предприятия.

На презентации все карты у вас в руках. Показывайте, рассказывайте, убеждайте. Покажите несколько фокусов: зажмите дрель в тиски и продемонстрируйте, как срабатывает защита. А самое главное — оставьте визитки и каталоги продукции с вашими контактными данными. Уверяем вас: оттуда обязательно что-нибудь, да закажут. Начальник отдела снабжения передаст каталог мастерам и бригадирам, а тем всегда нужен новенький инструмент. Считайте это инсайдерской информацией или лайфхаком. Но именно так все и работает. А ваши конкуренты пока этого не знают.

Раздел для организаций на сайте

Сделайте на вашем сайте специальный раздел для юридических лиц — пусть он будет посвящен только корпоративными продажам. Распишите выгоды сотрудничества, пообещайте скидки за большие объемы, отсрочку платежей, бонусы за оплату наличкой или, наоборот, безналичную оплату. Представители компаний будут сразу проходить в этот раздел, минуя ненужные пункты меню.

А теперь давайте сузим круг и повысим эффективность подхода. Не будем ходить вокруг да около и сразу сообщим: для корпоративных клиентов ультраэффективны оффлайн-мероприятия. Любое ваше присутствие в орбите потенциального заказчика принесет закономерный результат. Вот что нужно делать:

- распечатайте флаеры и буклеты с предложением ваших услуг. Напишите краткую информацию о себе и оставьте контактные данные;

- разложите материалы в учебных центрах и других местах, где появляется потенциальный заказчик. Всевозможные промышленные подрядчики беспрестанно занимаются аттестацией персонала, поэтому из центров не вылезают; , которые уже успешно работают с корпоративными клиентами. Дайте им свои буклеты — пусть раздают вместе со своими товарами. Они торгуют спецодеждой и их клиентам наверняка понадобится и ваш замечательный электроинструмент. Если повезет и партнер попадется адекватный — можете договориться, чтобы положил ваши купоны во все пакеты со своим продуктом;

- разложите буклеты и флаеры в оффлайн-магазинах, где может появляться потенциальный заказчик. В нашем примере это строительная компания. Таким нужен не только электроинструмент, но и стройматериалы, спецодежда, средства индивидуальной защиты, оборудование. Договоритесь с владельцами таких магазинов о взаимовыгодном сотрудничестве и снабдите их промо-материалами.

Особенности работы с корпоративными заказчиками

Работа с юридическими лицами иногда в корне отличается от работы с розничными покупателями. Президент американской компании Huthwaite Research Group Нейл Рекхам, много лет изучавший корпоративные продажи, утверждает: знания и опыт, полученные менеджерами при работе с частными покупателями, может даже помешать работе с корпоративными клиентами. Сейчас вы поймете, почему. Итак, перечислим основные особенности работы с компаниями и организациями:

1. Большие суммы сделок и серьезные объемы. Если розничные покупатели берут товары поштучно, то компании — оптом. При этом они обязательно будут требовать скидок. Торг — неотъемлемая часть работы с такими клиентами. Здесь вы буквально ходите по грани, поэтому нужно все просчитывать. Суммы контракта могут показаться огромными, а потом окажется, что все это время вы работали в убыток.

2. Большое количество ЛПР — лиц, принимающих решение. Розничный покупатель сам решает, покупать ему товар или нет. Ну максимум посоветуется с женой. Одобрение сделки с юрлицом проходит несколько этапов, на каждом из которых все может сорваться. Поэтому менеджер должен быть настроен на поэтапную работу, а не на сделку одного предложения.

3. Сделка очень сильно растянута во времени. На это влияет предыдущий пункт и еще несколько факторов. Дело в том, что во многих организациях процесс закупок строго регламентирован. Все начинается с устной договоренности, потом вы высылаете коммерческое предложение. После этого оно проходит ряд согласований, затем играется тендер. Если вы его выиграли, сделка переходит на этап заключения договора. В штате у компании, наверняка, есть юрист. Он будет править документ до тех пор, пока он всех не устроит. А потом напишет пяток допсоглашений. В общем, от первой встречи до первой продажи может пройти несколько месяцев.

4. Принципиально иная форма взаиморасчетов. Подавляющее большинство интернет-магазинов работает по предоплате. С корпоративными клиентами вы можете об этом забыть. Они будут просить для себя максимально безболезненные условия оплаты. Это значит, что вам придется готовиться к отсрочкам платежей, оплате по частям и другим прелестям. А теперь представьте, что у вас выбрали половину склада, не заплатив при этом ни копейки. Если оборотные средства на пределе, можете угодить в финансовую яму. Товара нет и денег, чтобы его купить — тоже.

5. Продажа — это еще не все. При работе с корпоративными покупателями вы должны взять на себя заботы по техподдержке и сервисному обслуживанию вашего продукта. Поэтому, если этот участок работ у вас развит слабо, самое время подтянуться. Заключите нужные договора с сервисными центрами и мастерскими, чтобы оперативно все ремонтировать и обслуживать. Иначе корпоративного клиента не видать. Он обязательно найдет тех, кто предложит комплексное решение. Никто не будет бегать и искать, где бы отремонтировать дрель.

6. Стоимость привлечения корпоративных покупателей выше, чем розничных. Причем на порядки. Представьте: вы несколько раз встречались с заказчиком, подарили бесплатные образцы продукции, потратились на распечатку флаеров и визиток, а клиент, в итоге, соскочил. Убытки в этом случае обеспечены — это нужно учитывать и стараться действовать наверняка.

КАМ-менеджер или кто должен работать с корпоративными покупателями

Вы еще не слышали о таком? Тогда разрешите представить: Key Account Manager (КАМ) — менеджер по работе с ключевыми клиентами. Именно он должен заниматься корпоративными продажами. Это должен быть самый крутой спец вашей команды. Но одной только крутости недостаточно. Как мы уже говорили, опыт розничных продаж может только подвести при работе с корпоративными клиентами. Примеров, когда лучший менеджер садился в лужу при переходе на работу с юрлицами — полно. Чтобы не пополнить этот список, вам нужно придерживаться следующих правил:

- КАМ должен пройти специальное обучение. Это вам не простые курсы для менеджеров по продажам. Есть специальные программы, разработанные специально для обучения таких специалистов. Стоят они дороже обычных и отыскать их нелегко. Но нужно, иначе ничего не срастется;

- берите на работу опытного КАМа с большим опытом корпоративных продаж в портфолио. Такому специалисту придется платить больше, но и отдача от него будет выше. Один такой менеджер приносит столько же денег, сколько весь остальной отдел продаж, вместе взятый;

- Key Account Manager должен обладать широкими полномочиями и обширными знаниями. Ему мало в совершенстве владеть ассортиментом товара и его характеристиками. Специалисту надо разбираться в юридических и экономических вопросах, принимать решения и отвечать за них. Он должен самостоятельно определять выгодность сделки уже на переговорах с заказчиком. Если менеджер каждые 2 минуты звонит директору посоветоваться — ему очень скоро укажут на дверь. Заказчик будет говорить только с ЛПР.

Заключение

Работа с корпоративными заказчиками — это кропотливый, долгий и дорогой путь. Но и результат может быть впечатляющим. В целом это новый уровень работы интернет-магазина. Достигнув его, вы обеспечите себя заказами на долгое время вперед, а это — цель каждого предпринимателя. Желаем вам удачи на это не простом, но очень интересном пути.

Как работать с самозанятыми юридическим лицам

Сотрудничество с плательщиками НПД должно быть грамотно оформлено, иначе ФНС может провести проверку, выставить организации доначисления по выплатам и оштрафовать. Рассказываем, как работать с самозанятыми юридическим лицам.

Для юрлиц сотрудничество с самозанятыми удобно и выгодно. В этом случае не нужно беспокоиться об отчислении налогов, предоставлять социальные гарантии и сдавать отчётность.

Кто такие самозанятые

Самозанятые — это граждане, которые оформили себе статус плательщика НПД. Такой режим доступен для физлиц и ИП, чаще всего его используют частные специалисты. Получение такого статуса легализует дальнейшую деятельность гражданина и наделяет его многими привилегиями:

- Плательщик НПД освобождён от фиксированных налогов и взносов.

- Режим не предполагает ведение документооборота, установки онлайн-кассы и открытие расчётного счёта. Все проводки идут через приложение «Мой налог».

- Налог самозанятого при работе с юлицом составляет всего 6% от прибыли, а отчислять его нужно лишь только в случае получения дохода.

- При первичном оформлении статуса каждому начисляют бонус в размере 10 тысяч рублей для снижения налоговой ставки.

Но при этом у режима есть ограничения по видам деятельности. Этот статус недоступен для лиц, которые занимаются:

- продажей товаров не собственного изготовления;

- реализацией акцизной и маркированной продукции;

- добычей и продажей полезных испускаемых;

- посредничеством (представляют интересы иных лиц по договору поручительства, комиссии или агентскому);

- курьерской деятельностью.

Полный список того, чем может заниматься самозанятый, мы уже опубликовали здесь.

В чём выгода от сотрудничества?

Получить статус плательщика НПД вправе как физлица, так и индивидуальные предприниматели. После этого они могут работать на себя без привлечения наёмного персонала. Но им нужно ещё знать: нет ли каких-то запретов для самозанятых, и могут ли они работать с юридическими лицами легально.

Согласно закону, организациям разрешено сотрудничать с плательщиками НПД. Юрлица пользуются их услугами, когда необходимо выполнить проектную работу или получить разовую услугу. Для таких целей нерационально специально нанимать в штат отдельного сотрудника, а выгоднее передать часть функционала на аутсорсинг и платить только за факт оказания услуги по мере необходимости. Так можно привлечь практически любого специалиста и привязать его работу к конкретному результату.

При сотрудничестве с самозанятым компания значительно экономит. За штатного сотрудника нужно платить НДФЛ и страховые взносы, а это 13% и 30,2-38,5% от заработной платы соответственно. А при сотрудничестве с плательщиком НПД в статью расходов попадёт лишь вознаграждение за его услуги. При этом юрлицу в отношении исполнителя не придётся:

- составлять отчётность;

- оплачивать отпуск, больничный и социальные пособия;

- предоставлять рабочее место в соответствии с требованиями трудового кодекса;

- обеспечивать всеми необходимыми ресурсами для выполнения работы.

С чего начать сотрудничество

До того, как начать работать с самозанятыми в 2022 году, юридическим лицам необходимо убедиться, что исполнитель:

- Действительно имеет статус плательщика НПД и не был снят с учёта.

- Не занимается запрещённой деятельностью.

- За год не получил прибыль свыше установленных законом 2,4 миллионов рублей.

- Не имел с компанией заказчика трудовых отношений в течение последних 2 лет.

- Оказывает услуги и другим организациям (желательно).

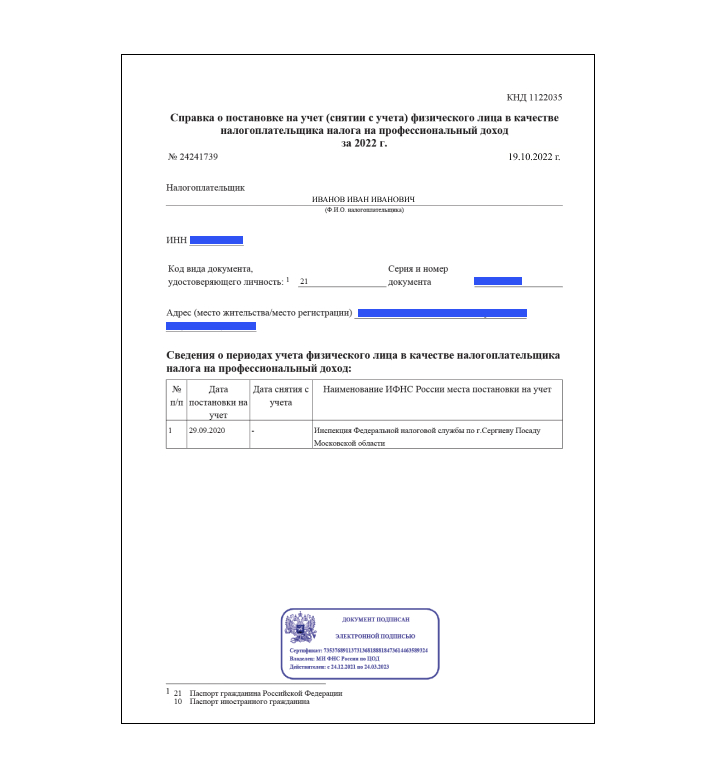

Чтобы подтвердить информацию о статусе, достаточно:

Запросить у исполнителя справку о постановке на учёт в качестве плательщика НПД.

Справка выглядит так:

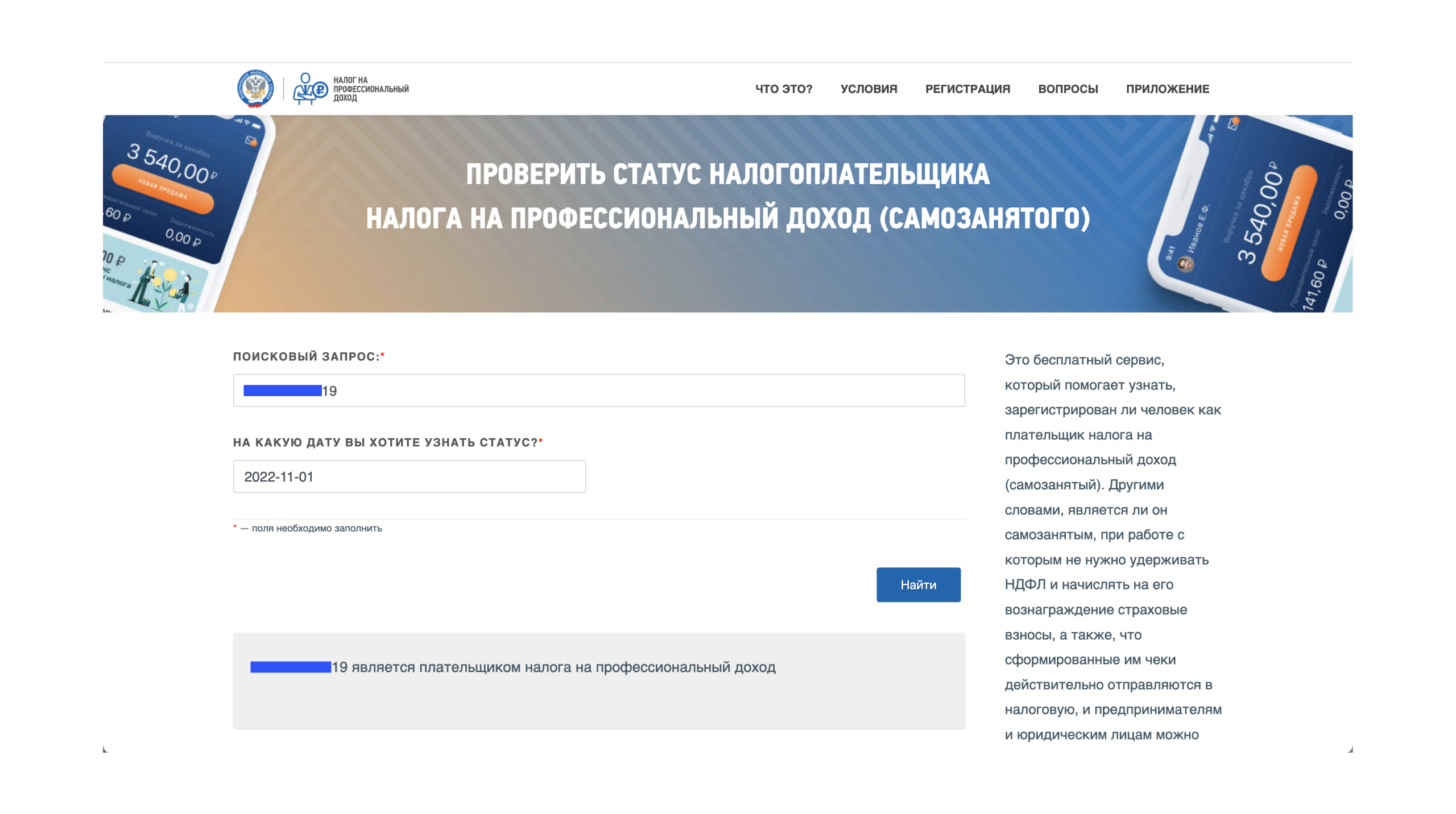

Самостоятельно проверить данные через сайт ФНС по ИНН исполнителя.

Чем организации грозит потеря исполнителем статуса

Для юридических лиц есть определённые риски при работе с самозанятыми. В первую очередь это касается потери исполнителем статуса плательщика НПД. Если предполагается сотрудничество с самозанятым ИП, то это ничем не грозит заказчику. Ведь за предпринимателя организация никогда не платит взносы и налоги. Серьезнее ситуация обстоит при найме физлица. При отмене у него статуса, компании придется оплатить:

- НДФЛ и страховые взносы с суммы вознаграждения.

- Штраф в размере 20% или 40% от размера налогов и взносов в случае неумышленного или умышленного нарушения соответственно.

Как оформить сотрудничество

Сотрудничество плательщика НПД и юридического лица должно быть оформлено в устной или письменной форме. Первый вариант возможен, когда сделка:

- Исполняется немедленно.

- Оплачивается суммой не более 10 тысяч рублей.

- Не предполагает использование установленной нотариальной формы.

- Не будет признана недействительной при отсутствии её оформления в простой письменной форме.

В остальных случаях сотрудничество самозанятого и ООО, а также АО и организаций с другими формами собственности предполагает обязательное заключение договора. Это позволит доказать свои права в суде в случае возникновения спорных ситуаций.

В законе нет установленной формы договора при заключении сделки между юрлицом и плательщиком НПД. В этом случае можно использовать ГПХ или составить соглашение самостоятельно. Договор в обязательном порядке должен включать следующие положения:

- название, дату заключения и срок действия соглашения;

- информацию об участниках сделки;

- предмет договора;

- конкретную стоимость работы;

- вариант оплаты и реквизиты;

- порядок оказания услуг и их соответствие конкретным требованиям;

- процедуру приёма и сдачи работы;

- права, обязанности и ответственности сторон;

- последствия для контрагентов в случае неисполнения обязательств;

- варианты разрешения конфликтных ситуаций;

- порядок внесения изменений в условия соглашения.

Стандартные пункты договора стоит дополнить информацией о том, что:

- Исполнитель имеет статус самозанятого.

- Заказчик освобождается от необходимости уплачивать налоги и взносы за исполнителя.

- Исполнитель обязан незамедлительно проинформировать об отмене у него статуса плательщика НПД.

- Исполнитель обязан компенсировать ущерб заказчику в случае несвоевременного уведомления о потере своего статуса.

Как не допустить подмены трудовых отношений

Самозанятого нельзя оформить на работу в ООО как штатного сотрудника. В соглашении с таким исполнителем также не должно быть признаков трудового договора. Это:

- ежемесячная оплата труда;

- трудовые обязанности;

- соблюдение внутреннего трудового распорядка;

- материальная и дисциплинарная ответственности исполнителя;

- необходимость работать на территории заказчика с использованием предоставленных ресурсов;

- наличие руководителя.

Важно следить за тем, чтобы признаков трудовых отношений не было не только в соглашении, но и в работе. Такого работника нельзя обязать:

- соблюдать график работы компании;

- ежедневно посещать офис заказчика;

- подчиняться кому-либо;

- выполнять определённый объём работы в месяц;

- пользоваться материалами и ресурсами заказчика.

Плательщик НПД самостоятельно планирует своё рабочее время, никому не подчиняется и сам подбирает материалы и ресурсы для выполнения поставленной задачи.

Одна услуга на всех самозанятых

Закон не запрещает нанимать двух и более самозанятых для выполнения одной задачи. Главное, чтобы все исполнители не взаимодействовали между собой по договору товарищества. В остальных случаях заказчик может поручить перевозку товар, ремонт или другую работу нескольким плательщикам НПД одновременно, чтобы ускорить её выполнение.

Соглашение о сделке придётся заключить с каждым исполнителем отдельно и также провести оплату разными платежами. Нельзя допускать, чтобы контрагентом по договору выступал один гражданин, а остальные просто помогали ему. В этом случае будет явное нарушение, которое грозит потерей статуса для всех исполнителей.

Как оплатить услуги

Готовую работу самозанятому можно оплатить:

- Наличными, но сумма вознаграждения при этом не должна превышать 100 тысяч рублей в месяц. Такой вариант оплаты подойдёт, если сотрудничество происходит при личном контакте заказчика с исполнителем. Главное, отразить эту операцию в бухгалтерском отчёте компании.

- Безналичными. В этом случае нет ограничений по размеру вознаграждения. Чтобы перевод прошёл через бухгалтерию, у исполнителя нужно запросить не номер его банковской карты, а реквизиты счёта (ФИО получателя, номер расчётного счёта, наименование и БИК банка).

Все безналичные расчёты с физлицом проходят через банк. И чтобы заказчика никто не заподозрил в мошенничестве, необходимо каждый раз прописывать в назначении платежа:

- номер и название соглашения;

- дату заключения сделки;

- наименование работы, за которую было назначено вознаграждение.

Но даже если банк все равно наложит блокировку на счёта организации, её будет несложно отменить. Достаточно предъявить договор с плательщиком НПД и чек в качестве подтверждения оплаты за его услуги.

Как подтвердить факт оплаты

Правила не обязывают плательщика НПД иметь онлайн-кассу. После получения вознаграждения за работу самозанятый обязан сформировать через приложение «Мой налог» чек и предоставить его заказчику в бумажном или электронном виде:

- Если оплата происходит наличными, чек необходимо пробить сразу после получения денег.

- При безналичном расчёте, чек нужно выставить не позднее 9 числа следующего месяца.

Чек — это главный документ, который служит доказательством факта оплаты. На его основании юрлицо сможет провести операцию через бухгалтерию и подтвердить свои расходы. В сформированном документе должна быть прописана следующая информация:

- название и ИНН компании-заказчика;

- ФИО и ИНН самозанятого;

- дата и время получения оплаты;

- вид налогового режима;

- сумма вознаграждения;

- наименование услуги;

- QR-код.

Вот так выглядит чек:

Отказ со стороны самозанятого своевременно предоставить чек рассматривается как факт уклонения от уплаты налогов. За это нарушение штрафуют:

- в первый раз на 20% от общего размера вознаграждения;

- повторно в течение полугода на 100% прибыли.

В законе есть пункт о возможном сбое системы, штрафовать в таком случае плательщика НПД никто не будет. Но исполнитель обязан выдать чек в течение суток после восстановления работы сервиса.

Есть ли налоговые льготы при работе с самозанятыми

Закон не предполагает никаких прямых налоговых льгот для юрлиц при сотрудничестве с плательщиками НПД. Большим плюсом является отсутствие необходимости:

- отчислять за таких исполнителей НДФЛ, страховые взносы и предоставлять социальные гарантии;

- тратить ресурсы компании на подготовку отчётности;

- оплачивать расходы по организации рабочего места и закупке материалов для работы.

У компаний есть ещё одна возможность сократить расходы. Согласно закону, самозанятым разрешено работать с юрлицами, но могут ли организации рассчитывать на снижение налоговой базы? Вычесть расходы из общего налога компания вправе лишь при наличии чека от исполнителя. Этому документу в этом случае отводится роль акта выполненных работ.

Кто возмещает расходы исполнителям

Сотрудничество самозанятого и юрлица должно быть подкреплено договором, где чётко прописаны финансовые обязательства заказчика перед исполнителем. В соглашении фиксируется итоговое вознаграждение за выполненную работу. А вот компенсация расходов на транспорт, закупку материалов, электричество и прочее не предусмотрена.

Заказчику неважно, с какими издержками сопряжена деятельность самозанятого. Оплата происходит по результату работы. Если исполнитель понимает, что для выполнения поставленной задачи потребуются дополнительные расходы, их следует сразу включить в общую сумму вознаграждения. Но бывают случаи, что в процессе сотрудничества появляются непредвиденные траты. Тогда контрагентам нужно будет заключить допсоглашение, где будет прописана новая стоимость услуг.

В каких случаях нельзя сотрудничать с плательщиком НПД

Закон не запрещает работать самозанятым с юрлицами, но как при этом ничего не нарушить? В первую очередь нельзя злоупотреблять льготным режимом. Это означает, что штатных сотрудников запрещено специально увольнять и нанимать в качестве самозанятых. Работники не имеют право оказывать услуги бывшим работодателям в течение 2 лет после расторжения трудового договора. Если ФНС выявит это нарушение, компании доначислять страховые взносы и НДФЛ, а также выпишут штраф.

Закон не запрещает привлекать граждан, с которыми ранее компании работали на основе гражданско-правового договора менее 2 лет назад. Также нет никаких запретов на сотрудничество с новыми подрядчиками — их можно смело нанимать в качестве самозанятых. Ограничений нет и по вопросу о привлечении плательщиков НПД, которые имеют официальное трудоустройство в другой компании.

Работа через Рокет Ворк

Рокет Ворк — это HR-сервис, которые предназначен для работы с внештатными сотрудниками. На платформе есть все необходимые инструменты, чтобы наладить комфортное сотрудничество самозанятыми. Через личный кабинет можно размещать задания, искать и приглашать исполнителей, декларировать налоги, проводить расчёты и оформлять документы. Всё это значительно упрощает и ускоряет работу, освобождает больше времени для поиска новых идей для развития бизнеса.