Кредитные истории россиян не будут ухудшаться после реструктуризации долга из-за COVID-19

МОСКВА, 30 марта. /ТАСС/. Реструктуризация платежей по кредитам в связи с коронавирусной инфекцией (COVID-19) не будет ухудшать кредитную историю заемщиков в РФ, сообщили в пресс-службах Объединенного кредитного бюро (ОКБ) и Национального бюро кредитных историй (НБКИ).

"Пострадавшие из-за пандемии граждане в случае удовлетворения кредитной организацией заявления о реструктуризации кредита будут защищены со стороны бюро от негативного влияния на кредитную историю событий, связанных с реструктуризацией задолженности", — говорится в сообщении ОКБ.

Также в организации отметили, что пока не приняты поправки ЦБ РФ в федеральный закон "О кредитных историях", чтобы защитить кредитную историю и индивидуальный кредитный рейтинг граждан от негативного влияния реструктуризации в период пандемии, ОКБ на добровольной основе не будет учитывать реструктуризацию при расчете кредитного рейтинга заемщиков.

"Важно отметить, что в рекомендациях Банка России, связанных с COVID-19, речь идет об изменении условий кредитования. Таким образом, факты изменения условий кредитования не являются событиями, ухудшающими кредитную историю", — отметили в НБКИ. При формировании записи о реструктуризации счета заемщика, у которого было подтверждено наличие COVID-19, в графе "Своевременность платежей" будет указываться нейтральное значение.

Что касается значения персонального кредитного рейтинга, который НБКИ рассчитывает самостоятельно, то его динамика тоже не зависит от изменений в условиях кредитования, подчеркнули в организации.

В бюро кредитных историй "Эквифакс" ТАСС сообщили, что уже применили меры по корректировке построения моделей, участвующих в формировании персонального кредитного рейтинга граждан.

"В частности, были внесены изменения, позволяющие корректно отражать информацию о реструктуризации в кредитной истории, по аналогии с ипотечными каникулами. Таким образом, заемщики смогут сохранить хорошие показатели скорингового балла, даже в случае возникновения временных трудностей, связанных со сложившейся ситуацией", — отметил глава БКИ Олег Лагуткин.

Реструктуризация кредита физического лица: на каких условиях банк пойдет клиенту навстречу

Одним из инструментов, который дает заемщику возможность избежать негативных последствий при проблемах с оплатой займов, является реструктуризация. При своевременном обращении в банк за изменением условий по действующему займу, Вы сможете сохранить высокий балл своей кредитной истории, одновременно снизив кредитную нагрузку, сделав более приемлемыми условия погашения займа.

Но всегда ли стоит прибегать к реструктуризации, и что делать, если банк отказывает в её предоставлении? Рассмотрим все особенности этой процедуры и возможности заемщика по её оформлению.

Что такое реструктуризация займа?

Реструктуризация долга по кредиту — это изменение условий договора с целью снижения кредитной нагрузки на заемщика. Реструктуризация может принимать несколько форм — об этом будет рассказано ниже. Особенности этой процедуры заключаются в следующем:

- при реструктуризации не оформляется новых обязательств — просто изменяются условия действующего кредита;

- реструктуризацию может предоставить только выдавший кредит банк (в другом банке можно оформить рефинансирование);

- вне зависимости от формата, реструктуризация позволяет снизить ежемесячную кредитную нагрузку, а не уменьшить размер долга;

- для её оформления требуется веское основание: наличие просрочки по кредиту или представление банку убедительных аргументов о невозможности выплачивать ежемесячный платеж в прежнем размере (это может быть приказ о сокращении/снижении уровня зарплаты, больничный лист — любое документальное доказательство ухудшения материального положения).

Чем реструктуризация отличается от рефинансирования

Реструктуризация и рефинансирование — две разные операции, которые объединяет общая цель — снижение долговой нагрузки на человека, предприятие или даже целое государство, на которых «висят» долги.

Но между этими финансовыми операциями есть разница.

Расскажем о ней в разрезе тех долгов, которые появляются у физических лиц перед банками и микрофинансовыми компаниями.

Рефинансирование проще всего получить в тот период, когда снижается учетная ставка ЦБ РФ, а вслед за ней — и все ставки по долговым обязательствам.

Рефинансировать кредит или займ можно как в организации, выдавшей ссуду, так и в сторонней финансовой компании.

Как правило, чаще всего получается рефинансировать кредит:

- В другом банке;

- Кредит, по которому не было допущено просрочек.

Почему легче пройти рефинансирование в чужом банке? Потому что банкам очень не хочется терять прибыль и снижать нагрузку на заемщика, ведь вы платите по своим долгам? Да. Значит, справляетесь с финансовой нагрузкой, несмотря на то, что платеж часто приближается к непосильному.

Поэтому, как правило, на заявку о рефинансировании банк, выдавший кредит, ответит отказом. Следовательно, имеет смысл обратиться в другой банк.

В чем смысл другому банку идти вам на уступки и снижать, например, сумму платежа по кредиту? Менеджер кредитной организации убедится, что вы аккуратно платите по кредиту, значит, вы — хороший клиент и можете приносить прибыль. И банк заинтересован в том, чтобы получить вас и вашу ссуду к себе на обслуживание.

Увы, кредиты с просрочками банки стараются не рефинансировать. Зачем другому банку клиенты с проблемами?

Реструктуризация — это фактически рассрочка по кредиту. Ее может дать только тот кредитор, перед которым у вас долг. Подавать заявку на реструктуризацию надо в тот момент, когда вы поняли, что платить сумму ежемесячного взноса вы не можете. Причины могут быть разными:

- Увольнение с работы или существенное снижение дохода.

- Рождение ребенка.

- Тяжелая болезнь.

- Присвоение группы инвалидности.

Поэтому надо идти в банк и пытаться договариваться о снижении ставки по кредиту, суммы ежемесячного платежа и о продлении срока кредита. Это и есть реструктуризация. Старайтесь ее пройти до появления долгов по оплате кредита.

Рефинансирование не сказывается на качестве вашей кредитной истории. Реструктуризация всегда понижает кредитный рейтинг.

И еще. Многие банки не возьмутся рефинансировать уже ранее реструктурированные кредиты.

Если у меня еще нет просрочек, имеет

ли смысл просить реструктуризацию?

Спросите юриста

Когда стоит обращаться за реструктуризацией кредита

Оптимальным вариантом для Вас, как для добропорядочного заемщика, станет обращение в банк непосредственно при ухудшении финансового положения. Другими словами, если Вы уверены, что следующий взнос по кредиту в полном размере оплатить уже не сможете, то Вам следует обратиться в банк за реструктуризацией займа. Весомыми аргументами в пользу введения банковской процедуры могут стать:

-

Снижение уровня дохода. Но этот факт должен быть подтвержден документально: к примеру, справкой от работодателя.

Например, о том, что ежемесячные или ежеквартальные премии отменены, вы переведены на иную должность, контракт перезаключен с вами на менее выгодных условиях. Подойдет и выписка с банковской зарплатной карты, по которой будет видно, что сумма поступлений от вашего работодателя снизилась.

Как правило, это больничный лист на срок примерно около 2 месяцев — 60 календарных дней, хотя такие длинные больничные сейчас медучреждения стараются не выдавать. Но подойдут и несколько больничных листов, которые вы получили с перерывами, при этом не будет иметь значения, если код заболевания в них будет проставлен разный.

Окончание срока трудового контракта тоже является весомым аргументом для банка — вы потеряли работу и доход не от того, что работали плохо, а от того, что предприятие по какой-то причине перестало нуждаться в услугах специалиста именно вашего профиля.

Стоит отметить, что при выходе заемщика на пенсию или увеличении числа иждивенцев банки обычно отказываются менять условия кредитования. Их основной аргумент — о подобном заемщику становится известно заранее и к форс-мажорным факторам их отнести затруднительно.

Но только если речь не идет об ипотечных каникулах, право на которые закреплено за гражданами в 2019 году законом. И, согласно положениям этого закона, увеличение иждивенцев является достойным аргументом для введения банковской реструктуризации по ипотечному кредиту . Правда, для потребительского кредитования в такой ситуации льгота не предусмотрена.

Какие документы необходимы для реструктуризации

Поскольку при реструктуризации меняются условия кредита, который вам выдан и вы его как-то обслуживаете, то от заемщика, скорее всего, потребуются документы, по которым банк поймет, что вам надо пойти навстречу и рассрочить кредит.

Например, это может быть справка о потере работы или снижении заработка, о появлении в семье новых иждивенцев, о нахождении на лечении и т.д. Приводим относительно полный список документов, которые обычно требуют банки.

В случае изменения семейных обстоятельств банк может потребовать:

- Рождение ребенка — свидетельство о рождении;

- Потеря близких родственников (муж/жена, родители, дети) — оригинал или нотариальная копия документа о смерти;

- Продолжительная болезнь или травма — больничный лист на срок 3 месяца и более / справка об инвалидности;

- Чрезвычайная ситуация: справка от органов государственной власти, которая подтверждает, что вы пострадали в результате чрезвычайной ситуации (ЧС).

В случае финансовых трудностей любой документ, который подтверждает отсутствие или снижение текущего дохода на выбор:

- Приказ к трудовому договору

- Уведомление об изменении заработной платы

- Справка работодателя об изменении заработной платы

- Дополнительное соглашение к трудовому договору

- Справка-2 НДФЛ

- Судебный акт по иску к работодателю

- Трудовая книжка

- Справка с биржи труда

Запомните, что у всех банков могут быть разные требования к перечню документов.

Условия для реструктуризации займа

Как уже было написано выше, просто так прийти в банк и попросить реструктурировать кредит у Вас не выйдет — необходимо веское основание и документальное подтверждение. В зависимости от конкретной финансовой организации, условия могут варьироваться. Но можно выделить ряд основных требований, выставляемых всеми банками к тем клиентам, которые заинтересованы в предоставлении рассрочки:

- наличие документального подтверждения, свидетельствующего об ухудшении финансового положения заемщика;

- отсутствие в прошлом рефинансирования или реструктуризации именно этого кредита (в том числе учтены будут взятые ранее кредитные каникулы, отсрочки);

- отсутствие длительных просрочек и положительная кредитная история в целом;

- возраст заемщика не должен быть более 70 лет. Но чем старше заемщик, тем неохотнее банки соглашаются на продление срока кредита;

- ряд банков попросит у заемщика ввести при реструктуризации кредита в договор поручителя по займу.

Что касается просрочек, то здесь требования банков неоднозначны: некоторые финансовые организации в число требований к клиентам, оформляющим реструктуризацию, включают наличие двухмесячной просрочки по кредиту. Но в других банках столь длительная просрочка может стать причиной отказа в реструктуризации.

Поэтому рекомендуется обращаться в банк заблаговременно, не дожидаясь просрочек и соответствующих штрафных санкций, чтобы подробно узнать о необходимых условиях.

Какие документы надо подписать

при реструктуризации кредита?

Закажите звонок юриста

Кому могут отказать в банковской реструктуризации

Некоторые основания позволяют банку отказать в реструктуризации, несмотря на финансовое положение клиента. Определены конкретные случаи, когда физическому лицу может быть отказано в реструктуризации кредита:

- заемщик неоднократно допускал длительные (более месяца) просрочки в течение всего срока действия кредита;

- программа реструктуризации в отношении текущего кредита уже вводилась;

- заемщиком не было представлено официальных документов, указывающих на снижение уровня его доходов;

- кредитная история оказалась сильно испорченной (есть массовые неплатежи по другим кредитам), есть просуженные задолженности;

- заемщик в течение периода просрочки не выходил на связь с банком, например, пару месяцев просто не отвечал на звонки по телефону. А потом вдруг решил обратиться с просьбой о рассрочке.

Стоит отметить, что официально банки не обязаны уведомлять клиента о причине отказа в реструктуризации кредита. И если с представленными Вами документами все в порядке, а ранее условия кредита не менялись, то можно попросить банк предоставить Вам выписку из кредитной истории. Ошибочные записи в ней — не редкость, и они вполне могут стать причинами получения отказа от банка.

Ваши действия при получении отказа в реструктуризации

Если банк отказал в реструктуризации кредита, то можете попробовать обратиться в другой банк за рефинансированием. Это будет значительно выгоднее и даст следующие преимущества:

- Вы сможете не только снизите кредитную нагрузку, но и сумму долга за счет уменьшенной процентной ставки;

- сможете объединить все свои кредитные обязательства в один большой займ;

- в некоторых случаях даже сможете высвободить заложенное имущество.

На какой период можно увеличить

срок кредита при реструктуризации?

Закажите звонок юриста

Если же и в рефинансировании займа Вам отказали, то у Вас есть 2 варианта:

-

Остановить все платежи по кредиту. Кажется, что это радикальный способ решения проблемы с кредитом, однако на деле все не так страшно. В такой ситуации банк либо сам обратится к Вам с предложением о реструктуризации (именно так часто поступает ВТБ), либо подаст в суд на принудительное взыскание задолженности.

И уже свои доказательства о необходимости введения реструктуризации Вы сможете представить суду — на практике, судьи нередко принимали сторону ответчика или дело заканчивалось заключением мирового соглашения с банком.

Банкротство физического лица является наиболее выгодным для должника вариантом, как добиться реструктуризации через суд. Но уйти на установление своей некредитоспособности может потратить немало времени и сил, особенно если не заручиться поддержкой опытного юриста.

Виды реструктуризации кредита

Итак, что такое рассрочка, мы разобрались. Осталось выяснить, какие существуют разновидности предлагаемых программ банковской реструктуризации. А их немало:

Вариант 1: Увеличение срока займа

Пролонгация кредитного договора подразумевает собой увеличение срока выплат, что приводит к уменьшению размеров ежемесячного платежа. Но увеличение срока также приводит к увеличению полной суммы кредита — ведь проценты за добавившиеся месяцы Вам также придётся выплачивать. Способ подойдет тем, кто способен справиться с более крупной суммой, растянутой на маленькие платежи.

Вариант 2: Получение кредитных каникул

Заемщику доступно несколько вариантов: полное прекращение выплат на определенный срок, оплата только процентов, либо оплата части процентов и долга. Кредитные каникулы также увеличивают срок кредита, но в случаях, когда заемщику требуется временная передышка от обязательных выплат, они являются идеальным решением. Стоит помнить, что кредитные каникулы в рамках госпрограммы могут получить только лица, оформившие ипотеку, а не потребительский кредит.

Вариант 3: Снижение процентной ставки

Уменьшение размеров ежемесячного платежа происходит за счет снижения процентной ставки и без увеличения срока кредита. Применяется, когда реальная процентная ставка оказывается гораздо выше установленной на текущий момент Центробанком.

Это мало применимо в отношении потребительского кредитования — обычно с использованием этого способа проводится реструктуризация ипотечного кредита. Но в последние два года ставка ЦБ активно снижалась, поэтому можно просить снижения ставки по кредиту, например, для автокредита.

Правда, 28 февраля 2022 года Банк России резко увеличил ключевую ставку — до 20%. На этом фоне многие банки даже приостановили действие своих ипотечных программ. И уж о снижении ставки по действующим ипотечным кредитам сейчас речь точно не идет.

Вариант 4: Смена валюты кредита

Часто заемщику проще объявить себя банкротом: особенно при валютной ипотеке, когда стоимость кредита после скачка курса валют оказывается в несколько раз выше стоимости недвижимости. Кредиты физ. лицам в иностранной валюте не выдаются с 2015 года.

Вариант 5: Отмена штрафов и неустоек

Если банк видит, что исполнять возложенные на заемщика обязательства мешают начисленные ранее штрафы, то их отмена более чем реальна. Но в некоторых случаях добиться этого от банков весьма сложно — нередко штрафы и неустойки можно списать с заемщика только через суд.

Вариант 6: Использование господдержки

Распространенный способ — программа реструктуризации от Агентства по ипотечному жилищному кредитованию (Дом.рф). В этом случае государство выплачивает часть кредита за заемщика. Но это применимо только к ипотеке — на автокредиты и займы наличными программа не распространяется. Самый большой недостаток программы — ограниченность круга заемщиков, например, многодетные семьи.

Интересную программу реструктуризации предлагают в Почта Банке: по услуге «Уменьшаю платеж» клиенты могут снизить размер ежемесячного платежа, просто обратившись в клиентскую службу банка. Доступна услуга всего 1 раз в течение всего действия договора и предоставляется бесплатно.

Кроме того, Вы можете попробовать комбинировать различные способы: увеличить срок кредитования и списать неустойки. Вариантов комбинаций масса — нужно просто не прятаться от банка и плотно с ним взаимодействовать. Тогда можно добиться выгодного решения по реструктуризации.

Отражается ли реструктуризация

в кредитной истории? Закажите

звонок юриста

Порядок оформления реструктуризации кредита

Чтобы реструктурировать займ, потребуется сделать следующие шаги:

- Обратиться в банк и заполнить анкету на реструктуризацию.

- Подать анкету специалистам по работе с задолженностями или Вашему кредитному менеджеру.

- Обсудить с менеджером банка схему реструктуризации и условия её предоставления.

- Написать заявление на реструктуризацию кредита, приложить к нему все требуемые документы (подробности Вам подскажет менеджер).

- Дождаться положительного решения и неукоснительно следовать новому графику выплат.

Предлагаем для ознакомления образец заявления на реструктуризацию займа в Сбербанке. Другие банки придерживаются аналогичной схемы документа, все отличия незначительные. Это позволит заранее понять, как именно нужно заполнять заявление на такую процедуру.

Реструктуризация проблемных кредитов

Что такое проблемный кредит? Это тот займ, по которому уже начались просрочки по уплате взносов.

Если просрочки пока короткие, например, дня три, то они считаются техническими, а вот если уже 90 с лишним дней — то это уже практически безнадежный долг, который для банка зачастую подлежит списанию.

Но просто взять и списать кредит, по котором заемщик не платит, банк не может.

Причем это справедливо как для физ лиц, так и для компаний.

Банк обязан создать под такой кредит стопроцентный резерв — то есть отвлечь из своих активов сумму, равную сумме «загулявшего» кредита, и положить ее на депозит в Банк России.

Так как ЦБ должен видеть и понимать, что в случае отзыва у банка лицензии есть «денежная подушка», из которой будут возмещаться средства вкладчикам и остальным клиентам.

Сами понимаете, что если ваш кредит банк уже считает безнадежным, то и реструктурировать его он желанием гореть не будет. Бюро кредитных историй «Эквифакс» в середине 2020 года подсчитало, что 90% просроченных в разгар пандемии кредитов так и остались проблемными Большинство заемщиков, допустивших просрочку в начале кризиса, так и не восстановили график платежей.

Конечно, есть банки, которые могут войти в положение клиента и внять его доводам, что он не мог платить кредиты по уважительным основаниям, например, человек долго лежал в больнице, из-за этого доход упал, да и технической возможности платить не было. Но ведь реструктурировать кредит или нет — это лишь решение самого банка, заранее его предугадать невозможно.

Поэтому-то и нет четких рекомендаций о том, как правильно получить рассрочку по проблемному просроченному кредиту. Да, его можно списать при банкротстве физического лица. Но только не стоит так поступать с ипотекой — однозначно останетесь и без долгов, и без квартиры.

Последствия реструктуризации кредита

Многих заемщиков интересует вопрос, как влияет реструктуризация кредита на кредитную историю. Вариантов несколько:

- если до изменения условий кредитования просрочек не было, то никак;

- если были незначительные просрочки, то соответствующая запись о них появится в кредитной истории.

Непосредственно сам факт реструктуризации долга на кредитной истории не отражается — в историю заносятся только данные о просрочках, открытых и закрытых обязательствах. И Вы легко можете повторно получить кредит после реструктуризации и неограниченно пользоваться всеми банковскими продуктами.

Но учтите, что сам факт рассрочки будет отражен в КИ. И для нового банка это будет сигналом, что однажды вы уже не потянули кредит по правилам банка. Это незначительный, но все же минус для вашего рейтинга.

В 2021 году банковские заемщики стали реже просить об отсрочке по кредитам

В марте-июле 2021 года микрофинансовые компании (МФО) предоставили кредитные каникулы 560 тыс. своих клиентов. А вот банки пошли на уступки заемщикам по 1 млн. кредитных договоров. Эти цифры приводит в своем исследовании Национальное бюро кредитных историй (НБКИ).

В исследовании бюро отмечено, что по сравнению с аналогичным периодом 2020 года — это был период наиболее жестких карантинных антиковидных мероприятий — в марте-июле 2021 года количество предоставленных МФО своим заемщикам отсрочек по займам выросло на 24,6%. В марте-июле 2020 года были введены каникулы по 450 тыс. договоров займа.

За тот же период 2021 года число кредитных договоров, по которым банками были предоставлены каникулы, снизилось — на 36,7% по сравнению с отрезком времени март-июль 2020 года, когда каникулы были даны 1,58 млн. заемщиков.

Таким образом, практика предоставления отсрочек по договорам кредита или займа в 2021 году продолжает пользоваться популярностью. Однако если банковские розничные заемщики все реже пользуются такой возможностью, то клиенты микрофинансовых организаций, наоборот, получают отсрочки чаще, чем в 2020 году, отмечает бюро.

При этом динамика предоставления кредитных каникул серьезно отличается в зависимости от размера кредита или займа. Так, спрос на кредитные каникулы у должников с небольшими кредитами (займами) остается стабильно высоким. В то же время у заемщиков со значительно более серьезными размерами долга потребность в кредитных каникулах в 2021 году существенно снизилась.

Опыт предоставления кредитных каникул, полученный в ходе применения в России наиболее жестких карантинных мероприятий весны-лета 2020 года научила кредиторов эффективно использовать этот инструмент для возвращения должника в график обслуживания своего долга, говорится в исследовании НБКИ.

«При этом важно отметить, что при принятии решения о реструктуризации любой кредитор учитывает не только текущее финансовое положение клиента, но и его кредитную историю и его Персональный кредитный рейтинг (ПКР). А так как в сегменте микрофинансирования сконцентрированы клиенты с наименьшими значениями ПКР, потребность в кредитных каникулах и отсрочках здесь, соответственно, выше», — так прокомментировал ситуацию, сложившуюся на рынке, директор по маркетингу НБКИ Алексей Волков.

Узнать больше о банковской реструктуризации займов и получить профессиональную помощь в подготовке документов Вы всегда можете, позвонив нашим кредитным юристам по телефону или написав нам онлайн. Мы подберем подходящий вариант решения проблемы!

Повлияет ли реструктуризация кредита на кредитную историю?

Информация о том, что заёмщик реструктуризировал кредит, отображается в кредитной истории, но однозначно ответить на вопрос о том, повлияет ли это на одобрение кредитов в будущем, нельзя. У каждого банка своя рисковая политика.

Еще 1 ответ

Независимый финансовый советник

Значительное влияние на кредитную историю имеют просрочки платежей или иные нарушения кредитного договора. Сама по себе реструктуризация кредита является не нарушением, а вашим правом.

Но соглашусь, подход к оценке рисков у каждого банка разный.

Как определить, что организация является финансовой пирамидой?

Мошенники получили доступ к госуслугам и взяли кредит. Буду ли я должен банку?

Останусь ли я должен банку, если не переводил деньги? И сразу же написал заявление в полицию и в банк.

Надо ли подтверждать доход при оформлении микрозаймов?

Можно ли вообще не указывать свой доход?

Одобрят ли ипотеку мужу, если отец взял кредит под залог квартиры в долевой собственности?

Отец брал кредит под залог квартиры, она долевая, и в банке я давала согласие. Этот кредит в моей кредитной истории отображается. Дадут ли мужу ипотеку?

Как избежать необдуманных трат?

Распространяется ли № 359-ФЗ на ипотеку и кредиты для бизнеса?

Добрый день! У меня к вам вопрос

С 23 октября 2023 вступает в силу норма закона (Федеральный закон от 24.07.2023 г. № 359-ФЗ О внесении изменений в Федеральный закон «О потребительском кредите (займе)» и отдельные законодательные акты Российской Федерации), которая запрещает банкам и микрофинансовым организациям рекламировать только привлекательные процентные ставки.

Это касается как текстовых рекламных сообщений, включая публикации на сайтах и в мобильных приложениях, так и рекламы со звуком.

▪️ Кредитные организации обязаны в рекламе своих продуктов указывать диапазон полной стоимости кредита или займа в процентах годовых.

▪️ Полную информацию о стоимости кредита следует отображать тем же шрифтом, что и наиболее привлекательные проценты. Одни параметры не должны быть менее заметными, чем другие.

▪️Потребитель сможет сразу увидеть, какие дополнительные платные товары или услуги ему придется приобрести, чтобы получить деньги по более выгодной ставке.

Вопрос в том, касается ли этот закон только потребительских кредитов, или также других продуктов, таких как ипотека или бизнес-кредиты?

В интернете не могу найти информацию по этому поводу, подумал, может вы можете что-то знать об этом

Для ремонта наняли бригаду. Не хотят доделывать работу и просят неустройку. Что делать?

С мужем переехали в другой город, купили дом, наняли бригаду для отделки дома гипсокартоном и монтаж всех окон и дверей, на сайте нашли бригаду, приехал мужичок (подрядчик), назвал сумму, мы согласились, договорились, подписали договор. В день начала работ бригада не заехала, начали они работу на 7 дней позже, чем указано в договоре. Через три недели рабочий (нанятый этим самым мужичком, называемым подрядчиком) по состоянию здоровья уезжает с объекта, подрядчик обязуется прислать новую бригаду. Бригада приезжает, мы начинаем согласовывать всё, и я озвучиваю сумму, названную изначально подрядчиком, и показываю перечень работ в договоре. Рабочие начинают работать и просить аванс, хотя изначально мы с подрядчиком договаривать на остаток суммы после выполнения работ. Мы начали возмущаться, подрядчик стал манипулировать тем, что он имеет право расторгнуть договор в одностороннем порядке и плюс взять неустойку в размере 20% от суммы заказа за то, что мы показали договор субподрядчикам и назвали сумму. В договоре этот пункт прописан. Но мы не показывали договор полностью, а лишь наименование работ. По итогу деньги подрядчик получил в полном размере, а работу оставшуюся и покупку материалов отказывается делать. Что в такой ситуации делают? Стоит ли подавать в суд? И да, сроки выполнения работ уже больше на 14 рабочих дней, чем указанные в договоре.

В чем разница между рефинансированием и реструктуризацией?

Вы часто пишете про рефинансирование и реструктуризацию. Я был уверен, что это одно и то же , но потом случайно узнал, что это разные вещи. Объясните, в чем разница, так, чтобы понятно было. Как они влияют на кредитную историю? Что лучше сделать, рефинансировать или реструктурировать кредиты, чтобы потом в истории все было хорошо?

Игорь, рефинансирование и реструктуризация — это очень разные банковские процедуры. Давайте разбираться.

финансовый консультант Тинькофф-банка

Вы узнаете

Что такое рефинансирование кредита

Рефинансирование — это когда один кредит полностью погашается средствами из другого. Грубо говоря, старый кредитный договор закрыли — новый открыли. Можно рефинансировать кредит в текущем банке, но такое кредиторы предлагают редко. А можно уйти в другой. Можно рефинансировать сразу несколько кредитов и объединить их в один.

Если рефинансировать кредит, то в кредитной истории об этом будет отметка: клиент закрыл один договор и открыл другой. На кредитный рейтинг это никак не влияет.

Рефинансирование — это хороший способ снизить кредитную нагрузку. Опытные заемщики следят за изменениями на рынке, например за ставкой ЦБ. От этого зависят предложения банков, в том числе и по рефинансированию кредитов.

Банк, в котором у клиента оформлен кредит, имеет право отказать ему в рефинансировании. Даже если изменилась ставка ЦБ, это все равно не обязывает банк идти на уступки и предлагать более выгодные условия. В таком случае клиент может найти другой банк, который предлагает программу рефинансирования. Если кредитная история хорошая и клиент подходит под программу, другой банк выплатит текущий кредит и оформит новый со сниженной процентной ставкой.

Всегда внимательно проверяйте условия рефинансирования: срок выплаты кредита, ежемесячный платеж и процентную ставку. Некоторые банки могут временно повышать процентную ставку. Это зависит от условий банка и типа вашего кредита. Вообще, всегда внимательно читайте условия. При рефинансировании ставку повышают в двух случаях:

- На период перевода залога со старого кредитора в пользу нового, если клиент делает рефинансирование ипотечного займа.

- Заемщик не предоставил банку документы, подтверждающие закрытие рефинансируемых кредитов. Обычно при рефинансировании новый кредитор самостоятельно переводит деньги на счета в старые банки, а потом может потребовать у клиента справки из этих банков о том, что кредиты погашены. Как правило, на закрытие дается срок до 90 дней. Если заемщик не выполнит требование, ему повысят ставку, если такое предусмотрено условиями договора. Либо банк применит другие санкции.

Одобрят вам рефинансирование или нет, зависит и от кредитной истории. Ни одному банку не нужен новый клиент с плохим кредитным рейтингом. На этом требования по рефинансированию не заканчиваются. Вот еще какие кредиты банки не хотят рефинансировать:

- С реструктуризацией.

- С текущими или недавно закрытыми просрочками.

- Микрозаймы, выданные МФО.

- С суммой до 30 000—50 000 ₽.

- Со сроком до 3—6 месяцев. В виде исключения банки примут на рефинансирование займы с одним месяцем выплат, если клиент получал их в период с 1 февраля до 1 июля 2022 года, когда были высокие ставки.

Что такое реструктуризация кредита

Реструктуризация — это пересмотр условий по действующему кредиту. Реструктурировать кредит можно только в том банке, где вы его и взяли, — перейти в другой нельзя.

Банк может реструктурировать кредит, если у клиента возникли финансовые трудности и нет денег платить за кредит в прежнем объеме. Чтобы оформить процедуру, клиент должен документально доказать наличие таких сложностей. Например, предоставить справку, подтверждающую снижение дохода, или трудовую книжку с записью об увольнении по сокращению штата.

Условия реструктуризации могут быть разные. Например, банк может:

- Снизить процентную ставку. Подобное оформляют клиенту, который впервые допустил просрочку, а до этого исправно погашал все обязательства перед банком;

- продлить общий срок кредитного договора, обычно максимум до 3 лет, и за счет этого снизить ежемесячные выплаты;

- отменить уплату процентов или основного долга и процентов на определенный срок — чаще всего на 3—6 месяцев.

Условия у всех банков различаются, и по каждому клиенту банк принимает индивидуальное решение, которое он не обязан комментировать. Он может отказать или потребовать перед оформлением реструктуризации закрыть текущие просрочки.

Для ипотечных заемщиков есть альтернатива реструктуризации — ипотечные каникулы.

Важно. Реструктуризация не всегда выгодна заемщику. Например, банк может предложить увеличить срок кредита, сохранив при этом процентную ставку. Если заемщик согласится, в будущем он переплатит.

Обычно реструктуризацию проводят в безвыходном положении, когда просрочка уже есть, а значит, кредитный рейтинг уже пошел вниз. Эта информация сохранится в кредитной истории. Реструктуризация негативно сказывается на КИ. Но есть нюансы.

Центробанк не считает обслуживание долга хорошим, если по нему идет реструктуризация, но все меняется, если с момента ее оформления прошло более 12 месяцев и заемщик исправно вносит платежи.

Если сделать реструктуризацию, просрочки будут закрыты, а значит, рейтинг со временем станет улучшаться.

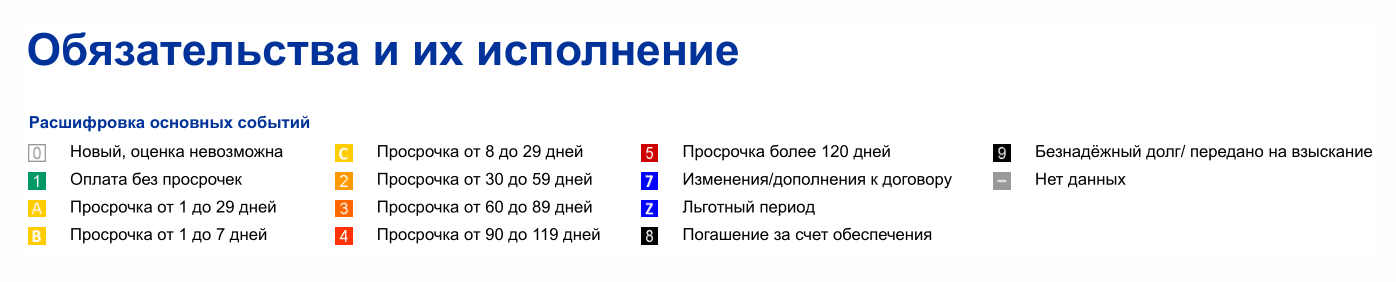

В кредитной истории есть специальное обозначение, благодаря которому другие банки при запросе КИ заемщика будут видеть реструктуризацию.

В чем разница между рефинансированием и реструктуризацией

При рефинансировании вы меняете берете новый кредит, при реструктуризации кредит остается прежним.

Рефинансирование и реструктуризация: в чем разница

| Рефинансирование — чтобы было выгоднее | Реструктуризация — чтобы спастись | |

|---|---|---|

| Суть | Способ экономии на выплатах банку через снижение процентной ставки | Крайняя мера мирного решения вопроса с выплатами во внесудебном порядке |

| Где | В своем или другом банке | Только в своем банке |

| Кому | Клиентам без просрочек | Клиентам с просрочками и штрафами |

| Влияние на КИ | Не влияет, отображается как обычный кредит | Влияет: другие банки могут в будущем отказывать из-за такой записи в КИ, но если уже есть просрочки, то с ее помощью их получится закрыть |

| Расходы | Может быть платным, зависит от условий банка | Может быть комиссия — на усмотрение банка |

Рефинансирование и реструктуризация: в чем разница

| Суть |

| Рефинансирование: cпособ экономии на выплатах банку через снижение процентной ставки |

Что лучше: реструктуризация или рефинансирование

Однозначного ответа нет, потому что каждая процедура применяется для разных целей.

Когда выгодно рефинансировать заем:

- Когда кредитная история положительная и хочется снизить ставку, потому что на рынке появились более привлекательные предложения.

- Когда хочется снизить выплаты. Например, сначала клиент оформил займ на 3 года и справлялся с платежами, а потом изменились семейные обстоятельства и заемщик захотел снизить выплаты. Если обратиться к текущему кредитору, то увеличить срок получится только через реструктуризацию, в которой банк может и отказать. А если сделать рефинансирование в другой банк, то можно увеличить срок договора. В 2022 году большинство кредитных организаций предлагают оформить кредитный договор на 7 лет, а иногда и на 15. С такими сроками ежемесячные выплаты будут минимальными. Если появятся свободные деньги, клиент всегда может направить их на частичное или полное досрочное погашение и тогда не заплатит проценты за срок, на который уменьшился новый кредит.

- Просто чтобы уйти в другой банк, потому что он предлагает более качественное обслуживание или дополнительные бонусы новым клиентам.

Когда выгодна реструктуризация. Запись о реструктуризации обязательно появится в кредитном досье, и новые кредиторы будут оценивать ее по-разному : для одних банков это повод отказать, а для других — рабочая ситуация.

Реструктуризация поможет клиенту, который допустил просрочку и не может выплачивать займ так же, как раньше. Это лучше, чем доводить дело до суда: на основании судебного решения банк обратится к приставу. Тот откроет исполнительное производство, по которому в счет долга будет удерживать до 50% от зарплаты, а по счетам, которые не считаются зарплатными, может арестовывать любые поступления, кроме социальных выплат.