Индивидуальный инвестиционный счёт: что это и как работать с ИИС в 2023 году

С помощью инвестиций можно сэкономить на налогах. Рассказываем, как вернуть уплаченный НДФЛ или не платить налоги совсем.

Кадр: фильм «Всё везде и сразу» / A24

Статью помогла подготовить

Юлия Хайдер

Независимый инвестиционный советник, партнёр сервиса «Советники Винвестора».

За доходы от инвестиций нужно платить НДФЛ: 13 или 15% в зависимости от того, сколько вы зарабатываете. Но этого можно избежать, если использовать индивидуальный инвестиционный счёт. Знать о нём полезно всем, кто планирует инвестировать в ценные бумаги.

Прочитав этот материал Skillbox Media, вы узнаете, как экономить на налогах и сколько денег можно вернуть.

-

ИИС

- Какие есть условия получения вычета можно получить ИИС вычеты

- Что такое ИИС-3 и что о нём надо знать

- Как узнать больше об инвестициях

Что такое ИИС

Индивидуальный инвестиционный счёт (ИИС) — счёт для инвестиций, на котором ведётся учёт валюты, драгоценных металлов и ценных бумаг. Его можно пополнить и покупать на эти деньги активы — валюту, акции, облигации. Он даёт право на налоговые вычеты — возврат НДФЛ или освобождение от налогов. Открыть счёт можно у брокера или управляющей компании.

Брокер — посредник между инвестором и биржей. Он делает так, чтобы вы могли покупать и продавать ценные бумаги. Без него торговать на бирже не получится. Подробнее об этом можно почитать в статье о брокерах. Управляющая компания — компания, которая будет совершать сделки вместо вас и возьмёт за это процент от дохода. Она открывает клиентам брокерские счета, но торгует на них сама.

Счёт у брокера — почти как счёт в банке. Вы пополняете его, а потом можете совершать с ним разные операции. Например, можно купить и хранить на этом счёте акции, туда же будут поступать и дивиденды по ним.

Счета бывают двух типов — брокерский и ИИС. С помощью брокерского можно хранить, покупать и продавать активы. За доход от операций нужно будет платить НДФЛ.

Обычно брокер удерживает налоги автоматически, но есть исключения. Налог с дивидендов от иностранных эмитентов и с операций купли-продажи валюты инвестор платит сам.

С помощью ИИС тоже можно хранить, покупать и продавать любые активы. Но с них можно получить налоговые вычеты — такие, что можно практически не платить налоги. Поэтому доходность инвестиций через ИИС выше, чем доходность инвестиций через брокерский счёт.

Но у ИИС есть ограничения. Например, с ИИС нельзя вывести часть денег или ценных бумаг. Вывод активов равносилен закрытию счёта. Кроме того, ИИС можно пополнять только в рублях — перевести активы на него с брокерского счёта не получится. Другие ограничения касаются получения вычетов — о них мы расскажем дальше.

Курсы Skillbox для тех, кто хочет зарабатывать на инвестициях

- «Трейдинг» — научиться торговать на финансовых рынках, контролировать риски и совершать обдуманные сделки.

- «Финграмотность: учимся управлять бюджетом, копить и инвестировать» — узнать, как контролировать расходы и доходы и грамотно инвестировать.

Какие есть условия получения вычета

Налоговый вычет могут получить не все, кто открыл ИИС. Он доступен, если у человека только один ИИС, он владеет им не менее трёх лет и пополняет его не более чем на 1 миллион рублей в год. Разберёмся в ограничениях подробнее.

Можно иметь только один ИИС. Если у вас два индивидуальных инвестиционных счёта, право на налоговый вычет теряется. Это прописано в статье 10.2-1 №39-ФЗ.

Но есть исключение. Если вы переносите ИИС от одного брокера к другому, временно можно владеть двумя счетами. Главное — закрыть старый ИИС в течение 30 дней после того, как вы открыли новый.

Счёт нельзя закрывать минимум три года. Если инвестор успел получить вычет и закрыл счёт до истечения трёх лет, деньги придётся вернуть государству. Кроме вычетов, нужно будет заплатить пени за использование возмещённого НДФЛ.

Пополнять счёт можно не более чем на 1 миллион рублей в год. Если внесёте больше, потеряете право на вычет. А вот минимальной стартовой суммы нет — её определяет брокер. Например, в «Тинькофф» и «Финаме» можно внести на счёт любую сумму, даже тысячу рублей.

Какие вычеты можно получить

Есть два типа вычетов по ИИС: А и В. Пользоваться ими одновременно нельзя, нужно выбрать один.

Вычет типа A. Также его могут называть ИИС А, или ИИС-1. Это инвестиционный вычет, который позволяет вернуть 13% от суммы, внесённой на счёт. Сумму вернут из уплаченного вами НДФЛ — то есть только если вы платите налоги — например, с зарплаты, процентов по вкладам, сдачи в аренду недвижимости, выплат по договору ГПХ.

Вычет возвращают только с суммы, которую внесли на ИИС в налоговом периоде. Если на счёте есть доход по дивидендам или купонам либо цена акций выросла, эти деньги не учитываются.

Максимальная сумма с ИИС, по которой можно получить вычет в год, — 400 000 рублей. С неё вам вернут 13% — 52 000 рублей, но не больше суммы уплаченного налога. То есть если вы заплатите 40 тысяч рублей налога, то и получите 40 тысяч рублей.

Особые условия — для тех, у кого доход превышает 5 миллионов рублей в год. Ставка НДФЛ для них — 15%, сумма вычета — до 60 тысяч рублей.

Вычет можно получить только в том году, в котором вы внесли деньги на счёт. Но подать на него можно в течение трёх лет. Например, если деньги внесены в 2020 году, то подать на вычет можно в 2021, 2022 или 2023 году.

Вычет можно получать ежегодно, но для этого придётся пополнять ИИС каждый год. Например, если вы семь лет подряд ежегодно пополняете счёт, то и вычет вам положен каждый год из этих семи лет.

Вычет типа Б. Также его называют ИИС Б или ИИС-2. Это вычет, который освобождает от всех налогов по инвестициям, кроме налогов на доходы от дивидендов и сделок с валютой.

При этом типе вычета неважно, платите ли вы НДФЛ с дохода. Поэтому оформить его могут, например, самозанятые или пенсионеры.

Вычет типа Б бесполезен, если вы не планируете покупать активы, а просто храните на счёте деньги. Прибыли от них не будет, налоги платить не нужно, значит, и экономии нет.

Как открыть ИИС

Чтобы открыть индивидуальный инвестиционный счёт, нужно выбрать брокера, заполнить заявку и установить приложение для торговли.

Брокеров много — например, брокерские услуги предоставляют банки «Сбер», ВТБ, «Тинькофф». Ещё есть компании, которые предоставляют только брокерские услуги, — например, «Финам». У каждого брокера — свои комиссии и доступные для покупки ценные бумаги. Узнать условия можно на сайтах брокеров.

Заполнить заявку на открытие счёта в большинстве случаев можно на сайте брокера. В ней нужно указать паспортные данные и номер телефона, некоторые брокеры также просят ИНН. Когда счёт откроют, вам вышлют данные для входа в личный кабинет.

Личный кабинет нужен, чтобы совершать сделки — покупать ценные бумаги. Можно выбрать любой удобный формат:

- пользоваться личным кабинетом на сайте брокера;

- установить мобильное приложение на телефон;

- установить торговый терминал на компьютер.

Чтобы инвестировать с помощью ИИС, нужно будет пополнить его. Сделать это можно в любое время и на любую сумму.

Условия пополнения счёта, открытого в управляющей компании, другие. Деньги на него нужно вносить сразу — и не меньше установленной компанией суммы.

Как получить вычеты по ИИС типа А и В

Механизм получения вычета зависит от того, какой тип вычета вам нужен.

ИИС А. Чтобы самостоятельно оформить вычет типа А по ИИС, нужно обратиться в ФНС.

С 21 мая 2021 года оформление вычета типа А автоматизировали. Если у инвестора есть право на вычет с ИИС, в его личном кабинете налогоплательщика появится предзаполненное заявление. Обычно это происходит до 20 марта года, следующего за тем годом, в котором положен вычет.

Чтобы получить возврат НДФЛ, нужно указать в заявлении реквизиты счёта и подтвердить отправку. В течение 15 дней деньги поступят на указанный счёт.

Если у вас нет личного кабинета или вам доступно несколько видов вычетов, можно подать в ФНС декларацию 3-НДФЛ. Это документ, в котором указывают доходы и налоги.

Нужно указать в декларации все доходы и уплаченный вами НДФЛ, приложить реквизиты счёта, договор на открытие счёта и документы, которые подтвердят перевод денег на ИИС, — запросить их можно у брокера.

Подать декларацию можно лично в отделении ФНС или онлайн. Онлайн можно заполнить декларацию в личном кабинете налогоплательщика или подготовить её в программе «Декларация» и загрузить в личный кабинет.

ИИС Б. Оформить вычет типа Б можно у брокера. Для этого нужно запросить в ФНС справку, что вы не использовали вычет типа А, и представить её брокеру. Тогда он не удержит налог при закрытии счёта.

Есть и другой вариант. Можно закрыть счёт и уплатить налоги, а потом вернуть весь уплаченный налог на доходы физических лиц через ФНС.

Для этого нужно отнести в ФНС налоговую декларацию по форме 3-НДФЛ. К декларации нужно прикрепить договор на открытие счёта, подтверждение перевода денег на ИИС и закрытия счёта, брокерские отчёты за период владения счётом, справку о доходах и суммах налога физического лица, выданную брокером, и пояснение, что вы заявляете на вычет типа Б.

Что такое ИИС-3 и зачем о нём нужно знать

ИИС-3 — это новый тип вычета, который пока не работает. Он начнёт действовать в 2024 году и заменит собой вычеты обоих типов. Соответствующий проект разработали Минфин и Банк России.

Предполагается, что новый вычет не будет ограничивать максимальную сумму взноса на счёт, но рассчитывать вычет всё равно будут с 400 тысяч рублей в год. Чтобы получить вычет по такому счёту, нужно владеть счётом не менее 10 лет.

В проекте закона также указано, что инвесторы смогут иметь до трёх договоров на ведение ИИС 3-го типа, но круг ценных бумаг и сделок, которые можно совершать на таком счёте, ограничат.

Когда закон об ИИС-3 вступит в силу, открыть ИИС типов A и Б будет нельзя. При этом ИИС, которые открыты до 31 декабря 2023 года, продолжат действовать на прежних условиях.

Сколько вы можете заработать на ИИС?

Сейчас самое выгодное время для открытия ИИС — если успеть до конца этого года, уже в следующем году сможете получить вычет.

Мы написали калькулятор, который считает, сколько вы можете заработать на ИИС при разных сценариях инвестирования. А про сам инвестиционный счет у нас уже есть целая рубрика. Но тут мы еще раз пробежимся по самому важному.

Никто ничего не гарантирует

Наш калькулятор не учитывает многие детали: периодичность выплаты купонов и дивидендов, комиссии брокера, возможность собрать портфель одновременно из бумаг с НДФЛ и без него. Поэтому все расчеты в статье ознакомительные и не стоит рассматривать их как гарантию заработка.

Но калькулятор отлично подходит для примерного расчета — чтобы понять, сколько можно заработать на инвестиционном счете, и решить, подходит ли этот инструмент вам.

Запомните: торговля ценными бумагами — это серьезно. Никто не может гарантировать определенную доходность. Любые ваши решения остаются только вашими решениями.

Вкратце про ИИС

ИИС — это обычный брокерский счет, только с налоговыми льготами. На вложенные деньги можно вернуть налог.

Есть два типа налоговых вычетов по ИИС : по вычету А можно вернуть 13% от вложенного, по вычету Б — не платить налог с дохода от инвестиций. Первый вариант популярнее.

Вычет А подойдет начинающим инвесторам, которые собираются заработать в первую очередь на вычете. Максимальная сумма, с которой вернут налог — 400 тысяч рублей. Но в этом случае важно иметь официальный доход, с которого платится НДФЛ .

Вычет Б — для опытных инвесторов, которые зарабатывают на торговле ценными бумагами. Также подойдет тем, кто не имеет официального дохода или работает как ИП .

Забрать деньги с инвестиционного счета можно только через три года. Можно позже, раньше нельзя. Если снять деньги раньше, лишитесь вычета.

На счет можно завести максимум 1 миллион рублей за 1 год, но вычет А дадут только с 400 тысяч. Минимального порога нет.

Одновременно можно открыть не больше одного инвестиционного счета. Сделать это могут совершеннолетние граждане РФ , которые проводят в России больше чем полгода в году.

Пополнить ИИС можно только рублями. Потом можно купить доллары и вложиться в иностранные бумаги, но вносить — только рубли.

Как пользоваться калькулятором

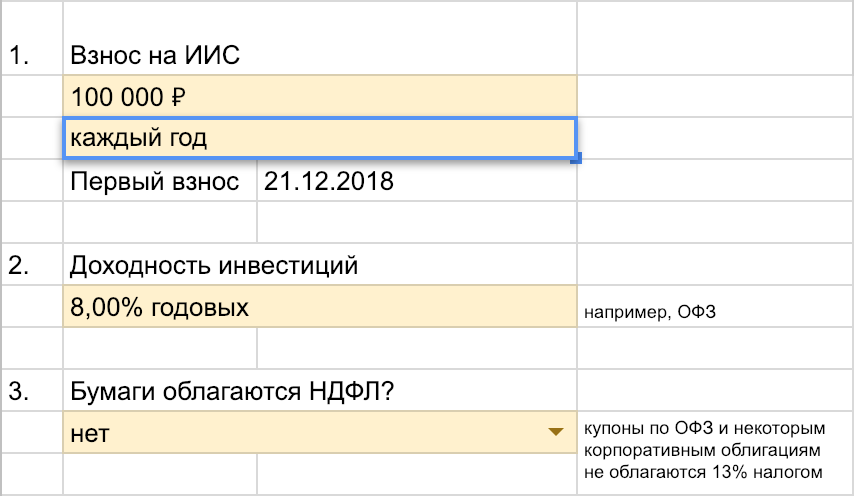

Чтобы воспользоваться нашим калькулятором, перейдите по ссылке и выберите в меню «Файл» пункт «Создать копию».

Введите сумму, которую готовы внести на счет ИИС . Чтобы получить вычет, надо положить на счет до 1 миллиона рублей в течение одного календарного года и не забирать вложенное три года. С 1 января лимит обнулится и вы снова сможете внести миллион или меньше.

Решите, готовы ли вы вкладывать деньги каждый год или не хотите замораживать деньги на три года и внесете их один раз через 24 месяца.

Выберите, будут ли облагаться ваши бумаги налогом на доход. Это зависит от того, какие ценные бумаги вы планируете покупать. Акции и ETF облагаются 13% налогом, ОФЗ и некоторые корпоративные облигации — нет.

Посмотрите, сколько вы сможете заработать на разных сроках. В калькуляторе срок идет с шагом в три года, но вы можете закрыть счет в любое время, но не меньше чем через 3 года.

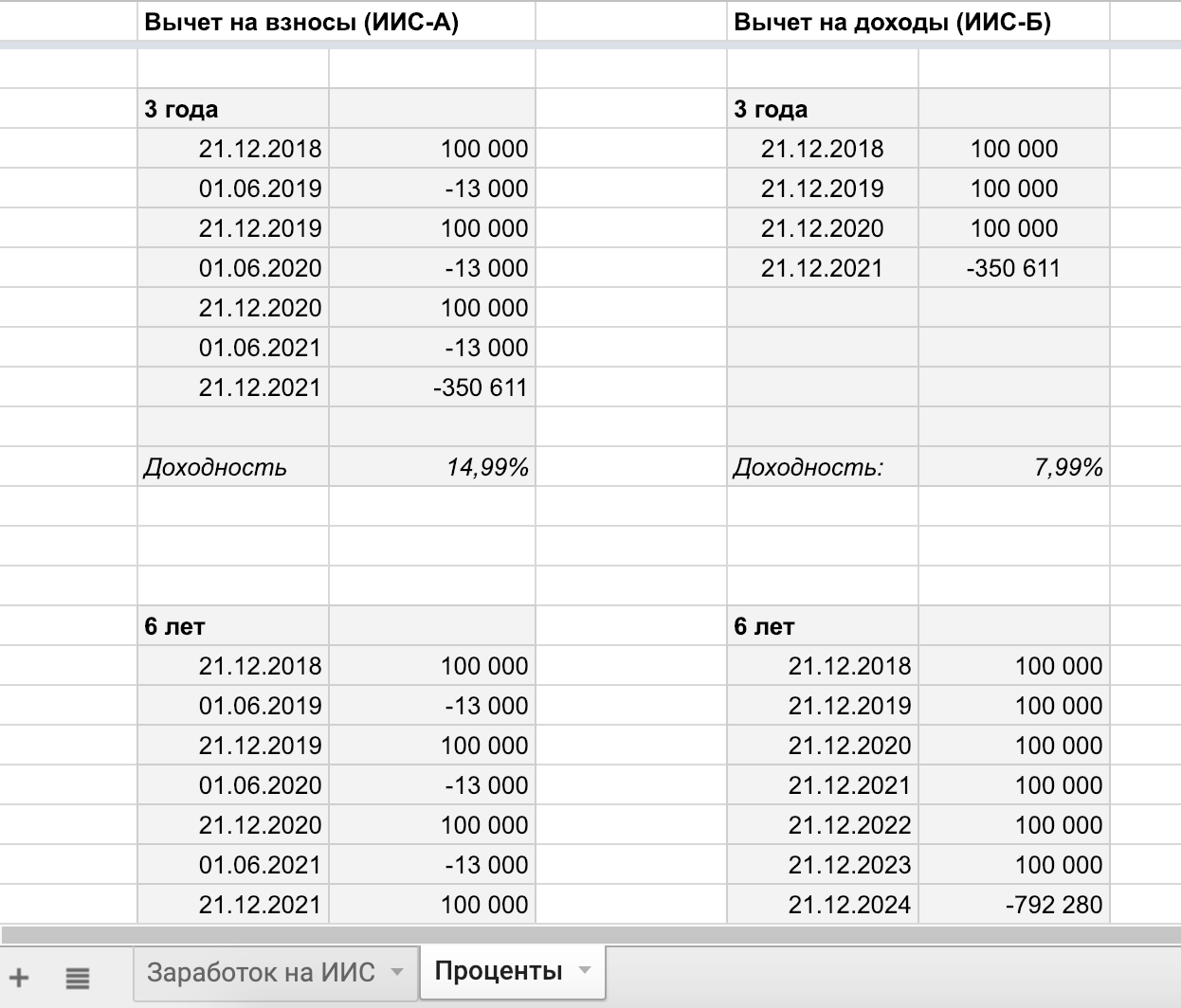

Вкладка «Проценты» показывает детальный расчет годового дохода.

А теперь расскажем, какие сценарии можно посчитать в этом калькуляторе.

Стратегия 1: если есть накопления

Чтобы заработать на ИИС , необязательно даже торговать: со внесенных денег можно получить вычет 13%. Главное — официально работать, платить с зарплаты НДФЛ и иметь накопления до 400 тысяч в год.

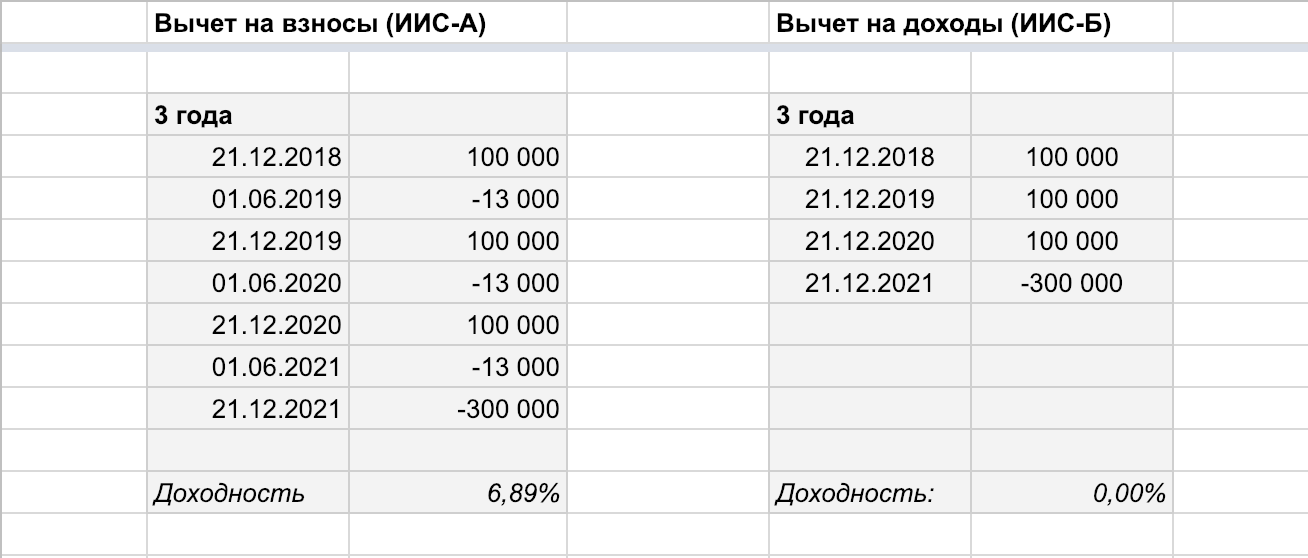

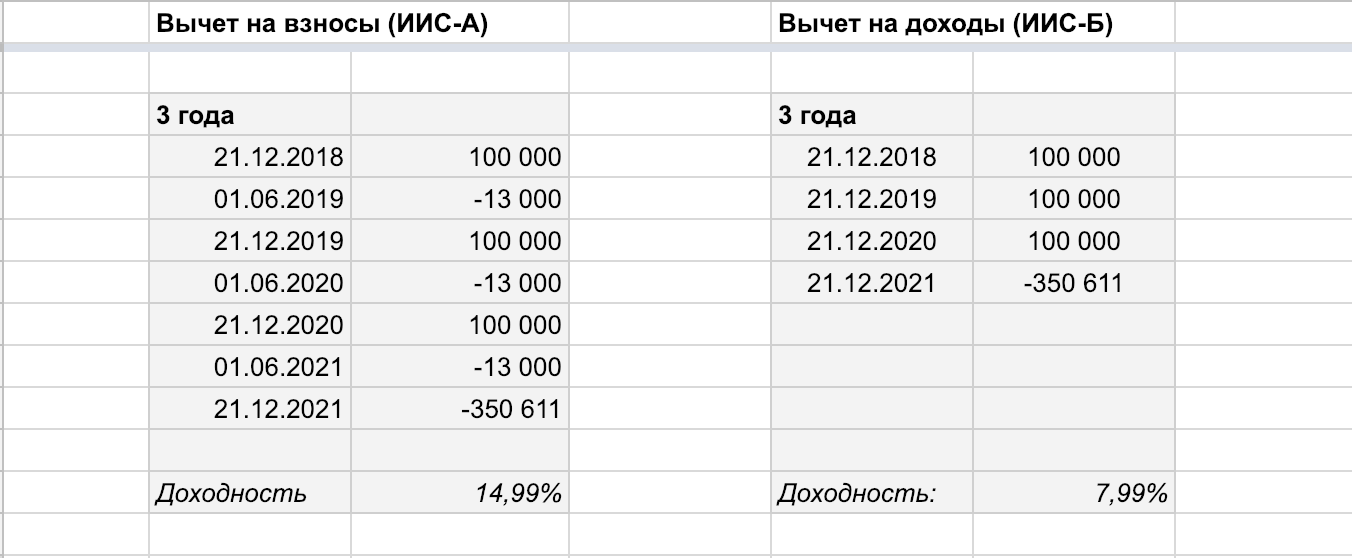

Если вносить раз в год на ИИС , к примеру, 100 тысяч, можно каждый год получать по 13 тысяч вычета — 6,89% годовых за три года. И это без торговли ценными бумагами.

На ИИС можно заработать больше и с минимальными рисками. Пусть деньги не просто лежат на счете, а работают. Например, можно купить один из самых низкорисковых инструментов на фондовом рынке — облигации федерального займа ( ОФЗ ). По надежности они сравнимы с банковским вкладом. Так кроме вычета за использование ИИС можно получать еще и доход по облигациям.

Доход по облигациям называется купонами — их платят с определенной периодичностью, например раз в полгода. У каждой ОФЗ есть свой срок погашения — дата, когда облигацию выкупят и вы получите назад ее первоначальную стоимость.

По закону РФ , с доходов по ценным бумагам нужно платить налог. Но купоны ОФЗ налогом не облагается. Налог нужно платить, только если вы решите продать ОФЗ раньше срока ее погашения и стоимость продажи будет выше стоимости покупки. Но практически всегда выгоднее держать облигации до погашения и не продавать раньше срока, чтобы не терять деньги на процентах и комиссии брокеру.

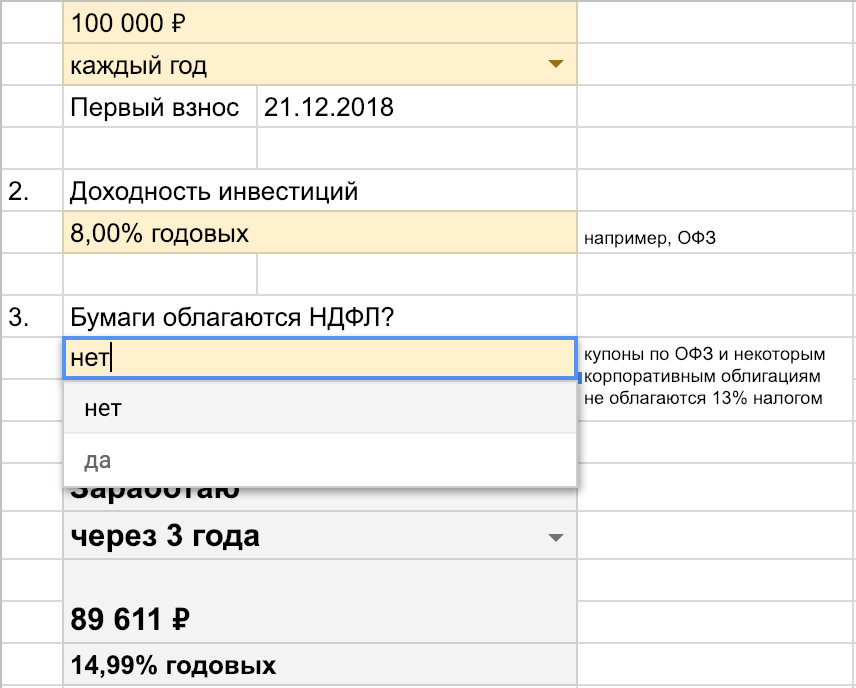

Например, если открыть счет в декабре, можно купить ОФЗ 25083 с доходностью 8% годовых и датой погашения 15 декабря 2021 года — как раз к моменту закрытия ИИС . В этом случае можно заработать 89 611 ₽ — это 14,99% годовых, но при условии, что ОФЗ всегда будут по нынешней цене.

На самом деле доходность может быть еще больше. В расчетах мы не учитываем периодичность выплат купонного дохода. Эти деньги можно реинвестировать в покупку новых бумаг.

Можно не ограничиваться покупкой гособлигаций и вложить деньги в акции российских и иностранных компаний, корпоративные облигации или ETF . Доход по ним может быть больше, чем по облигациям Минфина, но и риски выше.

При закрытии ИИС-А доход от акций и ETF облагается налогом, поэтому при продаже этих бумаг придется заплатить 13% налога. При закрытии ИИС-Б налог не берут вовсе.

Если повезет и каждый год портфель ценных бумаг будет приносить 10%, за 3 года ваш доход может вырасти до 15,77% годовых.

В каком банке лучше открыть ИИС

ИИС можно открыть в любой момент, даже если вы еще не планируете серьезно заниматься инвестированием. Это счет с особым режимом налогообложения. Чем раньше вы его откроете, тем быстрее сможете закрыть без потери права на вычет. Но не у всех брокеров условия обслуживания и сервис одинаково хороши для инвесторов. Специалист сервиса Бробанк.ру разобрался, где лучше открыть ИИС и на какие критерии обратить внимание при выборе брокера.

При написании статьи Бробанк не сотрудничал ни с одним из брокеров, которые описаны в материале. Вся информация взята из открытых источников.

- Что такое ИИС и в чем его выгода

- Ограничения ИИС

- Где открыть

- Как открыть ИИС

- По каким критериям выбирать брокера

- Сравнение ТОП-5 участников торгов на Мосбирже

- Сравнение брокеров по комиссиям при ведении ИИС

- Самые популярные брокеры и УК для открытия ИИС

- Дополнительные услуги для клиентов

- Можно ли перевести действующий ИИС к другому брокеру

- Резюме

Что такое ИИС и в чем его выгода

Индивидуальные инвестиционные счета – это специальные брокерские счета, которые дают право инвестору получить налоговый вычет или освободить полученный доход от налога на прибыль. ИИС действуют в РФ с 2015 года. По данным Банка России в 2021 году общее количество открытых ИИС превысило 5 миллионов. В это число не входят инвестиционные счета, которые были закрыты досрочно или по истечению трехлетнего периода.

При использовании ИИС инвестор может выбрать один из двух типов:

| Тип А – вычет на взнос | Тип Б – вычет на полученный доход |

| Подходит тем, кто платит налоги по ставке 13% | Подойдет, если нет налогов по ставке 13%, сумма удержаний мала или НДФЛ из бюджета возвращается другими способами |

| Максимальная сумма ежегодного вычета, которую можно вернуть из бюджета 52 000 рублей | Максимальная сумма вычета не ограничена |

| Возвращать НДФЛ можно ежегодно при выполнении условий | Выгода наступает только при закрытии ИИС, а не ежегодно |

Под вычетом подразумевают возврат суммы ранее уплаченного НДФЛ. ИИС по типу Б только условно называют «вычетом на доход», деньги инвестору не возвращают. Фактически – это освобождение полученной по инвестиционному счету прибыли от налогообложения.

Обратите внимание, дивиденды в любом случае подлежат налогообложению. Налог с купонов по облигациям придется платить, если выбран тип А. С ИИС по типу Б – 13% с купонов не удержат.

Выбирать тип ИИС можно не сразу. Но если хотя бы раз получен вычет типа А, уже нельзя претендовать на вычет типа Б по этому ИИС. Но действующий ИИС может быть закрыт, а по новому тип вычета можно выбирать такой же или уже другой. Главное быть внимательным к сроку, чтобы не утратить право на налоговую льготу.

Ограничения ИИС

- у одного человека может быть только один действующий ИИС, но если он закрыт, никто не запрещает открыть новый;

- получить право на льготу смогут только налоговые резиденты РФ старше 18 лет;

- пополнять ИИС можно только в рублях на сумму до 1 млн рублей в год;

- покупать на ИИС можно только ценные бумаги, которые торгуются на российских биржах;

- для получения права на налоговую льготу срок действия ИИС должен быть не меньше трех лет с даты открытия.

ИИС разработаны государством для привлечения в инвестирование как можно большего числа россиян. Но очень многие используют счет только для получения вычета из ранее уплаченного НДФЛ. Какая бы ни была цель открытия ИИС, очень важно подойти к этому вопросу правильно и не упустить возможную выгоду.

Где открыть

- как часто вы будете проводить операции по счету или нет;

- будете инвестировать самостоятельно или доверите это управляющей компании;

- есть ли у вас опыт сотрудничества с брокерами или вопрос инвестирования возникает впервые;

- какая цель инвестирования – сохранить капитал или преумножить.

- Брокер. Некоторые брокеры предлагают клиентам выбор: отдать капитал в доверительное управление и инвестировать самостоятельно. У других только один из двух вариантов.

- Управляющая компания. Предлагает услуги только доверительного управления. Дополнительный нюанс – есть минимальная сумма пополнения и ограничения, которые придется соблюдать. Деньги на ИИС с доверительным управлением нужно внести сразу, а при самостоятельном управлении инвестор не ограничен по сроку и периодичности пополнения. Он может вносить деньги вообще не пополнять ИИС в течение года или вносить каждый день или месяц. Главное не превысить ежегодный лимит – 1 млн рублей.

- Банк с лицензией на брокерские услуги. Такой же брокер, как и в первом варианте, но некоторые допуслуги могут быть представлены частично или вообще отсутствовать. К примеру, у некоторых банков-брокеров нет доступа к иностранным биржам. Но этот минус не существенен при оформлении ИИС, так как покупать на счет можно только ценные бумаги, которые торгуются на российских биржах. В случае с ИИС важнее выяснить, дает ли брокер доступ в обеим российским биржам – Московской и Санкт-Петербургской или только к какой-то одной.

У любого профессионального оператора, который проводит операции от вашего имени на бирже, должна бать лицензия Банка России на предоставление брокерских услуг. Если ИИС передан в доверительное управление нельзя открыть еще один для самостоятельных инвестиций. Можно открыть только брокерский счет у одного брокера или сразу несколько брокерских счетов у разных брокеров. Для чего это делать, прочитайте в отдельном материале.

Обратите внимание, все брокеры при открытии индивидуальных инвестиционных счетов передают информацию в ФНС. Если в налоговой выявят наличие второго ИИС, вы потеряете право на налоговый вычет по обоим счетам. Если уже успели получить компенсацию из бюджета по инвестиционному счету, ее придется вернуть.

Как открыть ИИС

ИИС можно открыть дистанционно или лично. Чаще всего брокеры принимают только личные заявки, если клиент никогда не проходит регистрацию в их компании. Если данные клиента есть в базе данных брокера, могут принять онлайн-заявку. Однако самые популярные брокеры заботятся об удобстве клиентов и готовы рассматривать дистанционные обращения. Они предлагают пройти идентификацию через авторизованный аккаунт на госуслугах или принимают отсканированные копии документов.

- клиенту исполнилось 18 лет;

- есть статус налогового резидента РФ.

Также уточнят, нет ли других ИИС, открытых у других брокеров. Некоторые компании не открывают счета без СНИЛС, ИНН и постоянной регистрации. Другие не запрашивают такую информацию.

Обратите внимание, брокер не обязан отказать в открытии ИИС, если у вас уже есть ИИС у другого брокера. Это в ваших интересах знать, что и где вам открыто. Иногда возникают ситуации, что клиенту открыли «комплексный продукт», а он не придал значение, что в составе был индивидуальный инвестиционный счет. Если потом открыть ИИС с самостоятельным управлением, право на льготу будет утрачено. Чаще всего это жертвы недобросовестных сотрудников брокера или банка, которые настойчиво «рекомендуют» поучаствовать в «заманчивом предложении» или присоединиться к «самой выгодной» стратегии. Однако доказать мисселинг непросто, а вот потерять право на вычет — легко

Если решили открыть ИИС, проверьте условия всех действующих договоров, вкладов, накопительных счетов, доверительных стратегий, которые вы заключали и подписывали за последние несколько лет. Если в договорах вы не нашли нужную информацию, обратитесь на горячую линию обслуживающего банка или брокера. В крайнем случае, подайте запрос в ФНС, там вам предоставят информацию, есть ли у вас действующий ИИС или нет. Только когда убедитесь, что открытых ИИС нет, открывайте новый. Если ИИС уже есть, в составе какого-либо продукта, дождитесь окончания программы. После этого закройте ИИС, получите положенный вычет и открывайте новый.

По каким критериям выбирать брокера

- наличие лицензии и надежность брокера;

- возможность онлайн-регистрации;

- наличие удобного мобильного приложения;

- уровень техподдержки и качество обратной связи;

- размер комиссии брокера и возможность выбора тарифного плана в зависимости от типа инвестирования – активное или пассивное;

- доступ к обеим российским биржам;

- возможность выбора, куда зачислять купоны по облигациям и дивиденды по акциям;

- наличие выбора между доверительным и самостоятельным управлением.

Если брокер не предоставляет возможность выбора, куда зачислять дивиденды и купоны, вы не сможете их вывести с ИИС до тех пор, пока не закроете счет. Если вы не планировали снимать эти деньги, то их можно повторно реинвестировать на ИИС, они не будут включены в сумму пополнения.

Сравнение ТОП-5 участников торгов на Мосбирже

В топ-5 участников торгов на Мосбирже по количеству открытых индивидуальных инвестиционных счетов входят – Сбербанк, Тинькофф банк, ВТБ, БКС и брокер Открытие. У всех этих брокеров есть лицензия Банка России на брокерские услуги, а также высокий рейтинг и уровень надежности. Сбер, ВТБ и Тинькофф входят в перечень системно значимых для банковской системы РФ.

| Критерий | Сбербанк | Тинькофф банк | ВТБ | БКС | Открытие |

| Количество ИИС на октябрь 2021 года | 2 087 050 | 932 700 | 777 281 | 225 620 | 114 127 |

| Онлайн регистрация | Да | Да | Нет | Да | Да |

| Рейтинг мобильного приложения в Google Play | нет рейтинга. нельзя скачать с Google Play, только с официального сайта Сбера | 4,6 | нет рейтинга. нельзя скачать с Google Play, только с RuStore или NashStore | 4,5 | нет рейтинга. нельзя скачать с Google Play, только с RuStore или Galaxy Store |

| Качество дистанционной обратной связи | среднее | отличное | минимальное | хорошее | среднее |

| Доступ к Санкт-Петербургской бирже | нет | да | да | да | нет |

| Выбор, куда зачислять купоны по облигациям и дивиденды по акциям | да | нет | да | да | нет |

| Выбор между доверительным и самостоятельным управлением | да | нет | да | да | да |

| Количество баллов | 3 | 5 | 3 | 4 | 2 |

По итогам сравнения высший балл у Тинькофф, второй в рейтинге БКС.

Тинькофф пока не оказывает услуги доверительного управления капиталом, но это вопрос времени. В октябре 2021 года брокер получил соответствующую лицензию в Центробанке. Поэтому, как только компания настроит все процессы, в линейке услуг наверняка появятся стратегии по управлению капиталом инвесторов, в том числе и на ИИС.

Раздел комиссии не включен в таблицу сравнения, так как каждый брокер может брать не один платеж, а несколько.

Сравнение брокеров по комиссиям при ведении ИИС

- ежемесячная покупка бумаг на сумму 33 333 рубля – 12 раз в год;

- разовая покупка активов на сумму 400 000 рублей – 1 раз в год.

Комиссии подсчитаны для максимального пополнения ИИС на сумму 400 000 рублей в год. Если итоговые пополнения меньше или больше, размер платежей изменится.

| Тарифный план | Комиссия брокера, в % | Комиссия биржи, в % | Плата за депозитарное обслуживание, руб. в месяц | Комиссионные и дополнительные (если есть) расходы за год при единоразовой покупке бумаг, в руб. | Комиссионные расходы и дополнительные (если есть) за год при ежемесячной покупке бумаг, в руб. | Место в рейтинге |

| Сбербанк «Самостоятельный» | 0,06 | 0,01 | 0 | 280 | 280 | 2 |

| Тинькофф «Инвестор» | 0,3 | 0 | 0 | 1200 | 1200 | 5 |

| ВТБ «Мой онлайн» | 0,05 | 0,01 | 0 | 240 | 240 | 1 |

| БКС «Инвестор» | 0,01 | 0 | 0 | 440 | 440 | 4 |

| Открытие «Все включено» | 0 | 0 | 0 | 320 | 320 | 3 |

Если рассматривать брокера только по размеру комиссий, наиболее выгодные условия у ВТБ, после него идет Сбер на тарифе «Самостоятельный», а самым дорогим для новичков окажется Тинькофф.

Кроме приведенных комиссий можно учитывать платежи брокеру за пополнение ИИС и вывод средств со счета. Например, пополнение счета в Тинькофф бесплатное. А в Открытии снимут 1% от суммы зачисленных денежных средств, но не менее 45 рублей. Такие нюансы нужно выяснить по каждому брокеру, чтобы максимально сэкономить на комиссиях.

Также полезно узнать какую оплату берет брокер за перевод активов на брокерский счет, если при закрытии ИИС вы не захотите продавать бумаги. Этот момент важен, так как по ИИС вы не сможете воспользоваться льготой долгосрочного владения активом, которая считается от трех лет. А при переводе акции на брокерский счет, вы сможете получить такую льготу. К примеру, Тинькофф такой перевод сделает бесплатно. У брокера Открытие также бесплатный перевод бумаг внутри брокера.

Кроме всего перечисленного брокер может снимать комиссию за расчетно-кассовое обслуживание, смс-информирование, обслуживание карты и доступ к торговому терминалу. Все перечисленные в топ-5 брокеры мобильное приложение брокеры предоставляют бесплатно.

Для активных трейдеров приведенные тарифы не подойдут. Им нужно подбирать тарифные планы и рассчитывать комиссии с учетом своей активности.

Самые популярные брокеры и УК для открытия ИИС

В топ-10 самых популярных брокеров для открытия ИИС по данным Мосбиржи входят:

| Позиция в списке | Наименование участника | Количество ИИС на 01.11.2021 |

| 1 | Группа Банка «ПАО Сбербанк» | 2 087 050 |

| 2 | АО «Тинькофф Банк» | 932 700 |

| 3 | ВТБ | 777 281 |

| 4 | ООО «Компания БКС» | 225 620 |

| 5 | Группа Банка «ФК Открытие» | 114 127 |

| 6 | ООО УК «Альфа-Капитал» | 84 198 |

| 7 | ФИНАМ | 75 747 |

| 8 | ООО «МКБ Инвестиции» | 36 196 |

| 9 | АО «АЛЬФА-БАНК» | 29 020 |

| 10 | ООО ИК «Септем Капитал» | 28 835 |

В топ-10 самых популярных управляющих компаний для открытия ИИС по данным Мосбиржи входят:

| Позиция в списке | Наименование участника | Количество ИИС на 01.11.2021 |

| 1 | АО «Сбербанк Управление Активами» | 286 377 |

| 2 | ООО УК «Альфа-Капитал» | 84 204 |

| 3 | УК МКБ Инвестиции | 55 028 |

| 4 | ООО УК «Открытие» | 27 352 |

| 5 | АО «ГПБ – УА» | 10 865 |

| 6 | АО «УК УРАЛСИБ» | 8 649 |

| 7 | ООО «УК «Райффайзен Капитал» | 7 109 |

| 8 | АО УК «БКС» | 4 297 |

| 9 | Группа УК РЕГИОН | 629 |

| 10 | ООО «Управляющая компания «Финам Менеджмент» | 92 |

На компании из этих двух списков приходится 95% всех ИИС, которые открыты частным клиентам. Все брокеры из представленных рейтингов лицензированы Банком России. Если хотите управлять счетом самостоятельно, рассматривайте первый перечень. Если интересуют готовые стратегии и доверительное управление, подойдут все брокеры из второй таблицы и большинство из первой.

В топ-10 Мосбиржи входят компании, у которых высокий рейтинг и развитый клиентский сервис. На это тоже можно ориентироваться при выборе банка или брокера для открытия ИИС.

Дополнительные услуги для клиентов

- бесплатное обучение инвестированию;

- доступ к инвестиционным идеям;

- наличие удобного торгового терминала, если планируете на ИИС заниматься трейдингом;

- рекомендации робота-советника;

- портфельная аналитика;

- помощь в подготовке документов для налоговой.

Также плюсом могут стать маркетинговые мероприятия, которые проводит брокер. Например, розыгрыши денежных призов или акций. Однако все эти критерии вряд ли можно назвать решающими при выборе брокера для открытия ИИС.

Можно ли перевести действующий ИИС к другому брокеру

ИИС можно перевести на обслуживание к другому брокеру. По законодательству у вас для этого есть месяц. Подробнее по ссылке. Если не уложиться в этот срок, право на налоговый вычет будет утрачено. В зависимости от срока действия вашего ИИС возможны две ситуации:

| Срок действия ИИС | Последствия |

| ИИС открыт меньше трех лет | Если вычеты уже были получены, придется их вернуть в бюджет, а также заплатить пеню, за пользование деньгами по ставке: 1/300 от ключевой ставки умноженную на количество дней |

| ИИС открыт больше трех лет | Если тип счета А – вы не сможете претендовать на получение вычета в текущем отчетном периоде. Что будет с предыдущими вычетами, нужно выяснить в своей налоговой Если открыт ИИС тип Б – вы не сможете освободить полученную прибыль от налога на доходы |

- Обратитесь к будущему брокеру и уточните все детали обслуживания. Уточните, готова ли компания принять на обслуживание действующий ИИС. Какие комиссии берет брокер за прием ценных бумаг на депозитарное обслуживание. Сколько времени уходит на оформление. Работает ли брокер со всеми активами, которые уже хранятся на ИИС или некоторые придется продать. Иногда выгоднее продать все бумаги и перевести новому брокеру только деньги.

- Обратитесь к действующему брокер, с вопросом о том, сколько времени он затратит на подготовку документов.

- Подайте заявление новому брокеру на открытие ИИС. Возьмите реквизиты счета.

- Подайте два поручения: одно – действующему брокеру на перевод активов, второе – новому брокеру на прием и зачисление активов.

- Закройте счет у первого брокера и передайте подтверждение новому брокеру.

Обратите внимание, не все брокеры готовы принять на обслуживание действующие ИИС. Это не обязанность, а право. Поэтому иногда проще дождаться истечения трех лет у первого брокера, закрыть там ИИС и у другого брокера открыть новый ИИС. В этом случае гораздо меньше рисков, чем при переводе.

Резюме

Каждый выбирает банк или брокера для открытия ИИС по своим параметрам. Кому-то важнее чтобы комиссия была минимальной. Другому, чтобы была качественная дистанционная поддержка и круглосуточная обратная связь. Третьему, наоборот, важнее решать все вопросы с реальным специалистом, поэтому он выберет компанию, которая находится вблизи от дома или работы. Какой из критериев станет решающим, определяете только вы.

Обратите внимание, что наличие брокерского счета у конкретного брокера не обязывает вас открывать ИИС у него. Это же касается и банковских счетов, зарплатных карт, депозитов, кредитов и любых других банковских продуктов. Кроме того, брокерских счетов у вас может быть даже два-три или десять, в отличие от ИИС.

Некоторые инвесторы пользуются этим правом. Вначале они открывают ИИС в одной компании, изучают условия обслуживания, комиссии, сервис брокера. Затем открывают брокерский счет у другого брокера, сравнивают условия. А после истечения трех лет открывают ИИС у второго брокера, если его услуги оказываются более подходящими.

Статья не является инвестиционной рекомендацией. Вы сами принимаете решение с каким брокером сотрудничать при открытии ИИС.

ИИС для начинающих: что нужно знать

Индивидуальный инвестиционный счет (ИИС) — это специальный брокерский счет, доступный для граждан РФ и резидентов-иностранцев, живущих в России, для которого предусмотрен льготный налоговый режим. Как и через обычный брокерский счет, через ИИС можно совершать операции на рынке ценных бумаг.

Похожие накопительные программы много лет действуют в других странах: IRA (США), ISA (Британия), NISA (Япония), Rürup-Rente (Германия).

Цель ИИС, как и других подобных счетов — стимулировать людей самостоятельно копить на крупные финансовые цели, в том числе на будущую пенсию. Человек получает налоговые льготы от государства, но при этом ограничен в досрочном выводе денег.

К лету 2022 года в России открыто более 5,5 млн индивидуальных инвестиционных счетов. Это более десятка миллионов семей и четверть всех, кто инвестирует средства на Московской бирже. В среднем владельцы ИИС получают около 40 тыс. рублей вычетов в год от государства.

Какие налоговые льготы дает ИИС

Есть два типа ИИС, каждый из которых соответствует одному типу льготы:

- Первый тип (А) возвращает владельцу счета 13% той суммы, которую он внес на ИИС.

- Второй тип (Б) освобождает инвестора от налога на весь доход, который будет получен от прироста его инвестиций за период от трех лет.

По типу А действует лимит: можно вернуть не более 13% с 400 тыс. рублей в год, то есть не более 52 тыс. рублей из налоговых отчислений государству. А также — не более суммы НДФЛ, которую инвестор уплатил в том же году. То есть вычет берется из подоходного налога. Если инвестор не платит налог со своего официального дохода, то и вычета не будет.

По типу Б сумма налога, уплаченного с дохода от трудовой деятельности или из других источников, не важна. Важно лишь, чтобы инвестор был резидентом России (проживал на территории страны не менее 183 дней в год). Тут лимит на взнос составляет 1 млн рублей в год. Все, что будет заработано с этой суммы на ИИС, налогом не облагается.

Какой тип ИИС выгоднее

Если инвестор не имеет официального дохода или он у него слишком мал (налогов платится меньше, чем можно было бы получить обратно в виде вычета), то выбор очевиден — нужно открывать тип Б, где не надо платить налоги с дохода от инвестиций.

Если инвестор перечисляет в пользу государства за год более 52 тыс. рублей налогов (для этого нужно зарабатывать «в белую» более 400 тыс. рублей ежегодно, или более 33 тыс. рублей в месяц), то с высокой вероятностью тип А окажется для него выгоднее, даже после того, как брокер удержит НДФЛ с прироста инвестиций.

Доход в пользу инвестора по счетам типа А и Б (при доходности инвестиций 15%, тыс. руб.)

Год

Доход от инвестиции

(до вычета налога)

Возврат максимального вычета по типу А

Доход с типа А после уплаты налога

Итоговый накопленный доход по типу А

Итоговый накопленный доход по типу Б

Источник: подсчеты автора

Поясним на конкретном примере расчеты, отраженные в таблице. Предположим, что два человека ежегодно инвестируют по 400 тыс. рублей на два разных типа ИИС. Если оба получают доходность по 15% в год, то через три года первый получит на руки 494 тыс. рублей чистого дохода (после уплаты налога), второй — 388 тыс. рублей. Разница в пользу типа А более 100 тыс. рублей.

Чтобы тип Б стал выгоднее, чем тип А, доходность на счете должна быть гораздо выше 15%. Например, при 50% годовых прибыль за три года составит 1,5 млн против 1,55 млн в пользу второго. Другой способ обогнать тип А, пользуясь типом Б, это не закрывать его как можно дольше. Например, при 16% годовых через 10 лет он принесет 4,05 млн против 4,04 млн на первом типе.

Обратите внимание: Тип открытого ИИС нигде не прописан. Он определяется в момент получения налогового вычета, и потом его поменять нельзя. То есть инвестор может использовать лишь один вид льготы:

- получив 13% со взноса, он не может обнулить налог на прирост в будущем;

- запросил нулевой налог при закрытии счета — вернуть часть взносов уже будет нельзя.

На какой срок открывать ИИС

Минимальный срок владения ИИС, после которого счет можно закрыть, три года. Например, счет открыт 5 мая 2020 года — вывести деньги можно 6 мая 2023 года. Важен именно срок владения, а не дата пополнения. Сам факт наличия ИИС ни к чему не обязывает, поэтому имеет смысл открывать его как можно раньше.

У инвестора есть возможность гибко пользоваться вычетами, например, держать деньги в банке и пополнить ими ИИС когда удобно. Даже если это случится через пять лет владения или в последний день перед истечением трех лет. Так инвестор сможет получить гарантированные 13% на взнос и затем сразу закрыть счет, если деньги потребовались обратно.

Максимальный эффект можно получить в трех случаях.

— Инвестор вложился на короткий срок и сумел заработать большую прибыль.

— Инвестор медленно наращивал сумму, не выводя деньги годами.

В обоих случаях тип Б выгоднее.

— Самый популярный вариант: раз в три года инвестор заново открывает ИИС, повторно вкладывая одни и те же деньги и получая с них вычеты по типу А.

Когда и как закрывать ИИС

ИИС можно закрыть в любой день владения, даже до истечения трех лет. Но если нарушен срок владения таким счетом (не менее 3 лет), тогда придется вернуть государству полученные льготы и заплатить по ним пени и штрафы. И наоборот: можно закрыть ИИС до получения вычета типа А, тогда право на эту льготу не теряется и ее можно будет использовать позднее.

Закон требует обязательно закрывать ИИС лишь в одном случае — если был открыт второй такой счет у другого брокера. Инвестору дается месяц, чтобы он оставил только один из двух имеющихся. Такая ситуация возникает, когда клиент меняет своего брокера с переводом всех активов или без их перевода.

Большинство брокеров позволяет закрыть ИИС только лично в офисе, и на это уходит несколько дней или даже недель. К моменту закрытия счета обычно требуется продать все активы и перевести их в рубли. Но бывают исключения, когда брокер разрешает закрывать счет дистанционно и не продавать иностранную валюту.

Где получать вычеты

Основной сервис для получения вычетов находится на сайте Федеральной налоговой службы. В личном кабинете налогоплательщика в разделе «Доходы и вычеты» можно либо заполнить декларацию вручную, либо запросить возврат налога в упрощенном порядке. Второй вариант появился в 2022 году, и пока не все брокеры поддерживают эту опцию.

Заполнение декларации автоматизировано: анкета подтягивает справки 2-НДФЛ за предыдущий год. В первые месяцы года они еще могут быть не готовы, тогда придется их заказывать в бухгалтерии своего работодателя. К декларации нужно приложить сканы (фотографии) договора с брокером и чеки о пополнении счета.

Упрощенные вычеты доступны в том же личном кабинете налогоплательщика, если брокер сам отправил в ФНС договор, номер счета и чеки о пополнении. Тогда процедура подачи заявления на вычеты занимает пару минут. Срок получения денег: от полутора (упрощенные вычеты) до трех-четырех месяцев (стандартная декларация).

Как платить налоги с ИИС

Брокеры являются налоговыми агентами для всех клиентов и всех инвестиционных продуктов, в том числе в отношении ИИС. Они сами удерживают налог с дохода, если он был, а также учитывают убытки для уменьшения налога в будущем, если они были.

Брокерский отчет не самое захватывающее чтение. Но оно полезно для понимания, сколько вы реально зарабатываете на инвестициях. Разбираемся, что полезного можно найти в сообщениях вашего биржевого посредника.

Если у клиента открыт ИИС и он получал по нему вычеты типа А до истечения трех лет, то в день закрытия брокер удержит необходимую сумму налога с прироста инвестиций. Также в течение срока владения ценными бумагами могут быть другие доходы (купоны, дивиденды). С них брокер удерживает налог до закрытия ИИС, и на счет уже начисляется доход в чистом виде.

Если клиент в течение срока владения ИИС не получал вычеты типа А (не знал, какой будет ему выгоднее), то в момент закрытия стоит напомнить брокеру, что это счет типа Б. Если этого не сделать или брокер все же удержит НДФЛ по ошибке, то вычет можно вернуть через сайт ФНС по аналогии с типом А: личный кабинет — доходы и вычеты — подать декларацию.

Можно ли потерять деньги на ИИС

Индивидуальные инвестиционные счета с точки зрения закона не являются более защищенными, чем другие брокерские счета и продукты. В отличие от банковских вкладов они не застрахованы государством ни от банкротства брокера, ни от рыночных рисков, связанных с убытками из-за падения купленных активов.

Ценные бумаги и контракты (фьючерсы, опционы), которыми владеет инвестор, хранятся отдельно от активов брокера в депозитариях, поднадзорных Банку России. Параллельно учет акционеров ведут регистраторы, нанятые компаниями-эмитентами. Потери ценных бумаг из реестров и депозитариев не случались ни разу.

Факт покупки товара в магазине можно доказать, предъявив чек. На бирже ваше право собственности на актив в случае необходимости подтвердит депозитарий. Что это такое и как работает?

В 2022 году появились новые риски, которые стоит иметь в виду. Иностранные ценные бумаги (акции, еврооблигации), имеющие вышестоящий зарубежный депозитарий, могут быть блокированы из-за ограничений в отношении российских банков, брокеров и биржи. В этом случае продать свои активы становится невозможно до отмены санкций.

Какая доходность у ИИС

Это самый сложный вопрос, поскольку ответ зависит от того, что и когда было куплено на счете и когда продано. Но можно оценить минимальную доходность инвестиций, чтобы сравнить ее с банковским депозитом и понять, насколько инвестору интересны такие вложения.

Самый низкий риск на рынке — у государственных облигаций (ОФЗ). Выплаты по ним гарантированы правительством (Минфином), поэтому доходность там минимальна. ОФЗ с погашением через год на лето 2022 года приносят 8,4% годовых. Это выше максимальных ставок в банках (7,7% годовых).

Помимо дохода от купонов и прироста цены ОФЗ инвестор получит вычет на взнос. В сумме будет получено 27,4% за три года владения ОФЗ и еще 13% от ФНС. Это 40% на весь срок или около 12% годовых, то есть в 1,5 раза больше, чем на вкладах.

У какого брокера открывать ИИС

Выбор брокера, как и банка, зависит от целей инвестора и того, где он сам физически находится. Основное неудобство большинства договоров ИИС в том, что закрывать их приходится при личной явке, даже если они были открыты удаленно на сайте или в приложении своего зарплатного банка.

Если есть возможность выбирать из нескольких брокеров своего региона, то обычно их сравнивают:

- по размеру (надежности);

- рейтингам приложений (удобству);

- списку доступных инструментов (иностранные, профессиональные);

- качеству поддержки (обучение, чат, круглосуточный кол-центр).

Еще один важный критерий — размер комиссий, а также бонусов в пользу инвестора. Брокеры в погоне за клиентами выставляют низкие или даже нулевые тарифы на покупку ценных бумаг (счета по умолчанию везде бесплатны), а также дарят деньги и акции за пополнение.

Выбрать брокера можно с помощью сервиса Банки.ру. В нем есть тарифы и рейтинги приложений биржевых операторов, а также ответы на вопросы:

- на какие площадки будет предоставлен доступ (Московская биржа, СПБ Биржа, срочный рынок, внебиржевой рынок и другие);

- есть ли у брокера демосчет, чтобы протестировать его сервисы.

Рейтинг брокерских мобильных приложений можно посмотреть в строчке каждого брокера, нажав на ссылку «Подробнее» под кнопками «Открыть счет онлайн» или «Оставить заявку».

Там же будет информация о тарифе и возможности открыть индивидуальный инвестиционный счет в этой инвестиционной компании.