Индивидуальный инвестиционный счет: что это и как работает

Индивидуальный инвестиционный счет – это особый брокерский счет, предназначенный для покупки акций, облигаций, валюты и прочих финансовых инструментов. Особенность его заключается в том, что он дает возможность владельцу счета получать налоговые льготы. Льготы бывают двух видов: инвестиционный вычет на взнос и вычет на доход.

Именно поэтому все владельцы ИИС могут рассчитывать на дополнительную прибыль к своим инвестициям в размере 13 %.

- Открыть ИИС могут только налоговые резиденты РФ в возрасте от 18 лет.

Счет оптимален для среднесрочных и долгосрочных инвестиций сроком на три года и более. Этот инструмент отлично подойдет как начинающему инвестору, так и опытному трейдеру.

Открыть счет может любой гражданин старше 18 лет.

Для открытия счета должны быть выполнены следующие условия:

- активный статус налогового резидента страны;

- возраст от 18 лет

- наличие официального трудоустройства не требуется (это необходимо для получения вычета на взнос)

- наличие постоянной регистрации не требуется.

налог с дохода удерживается не каждый год или вовсе не удерживается, если применяется вычет на доход (тип Б), что дает возможность вложить средства во что-то другое и получить дополнительный доход.

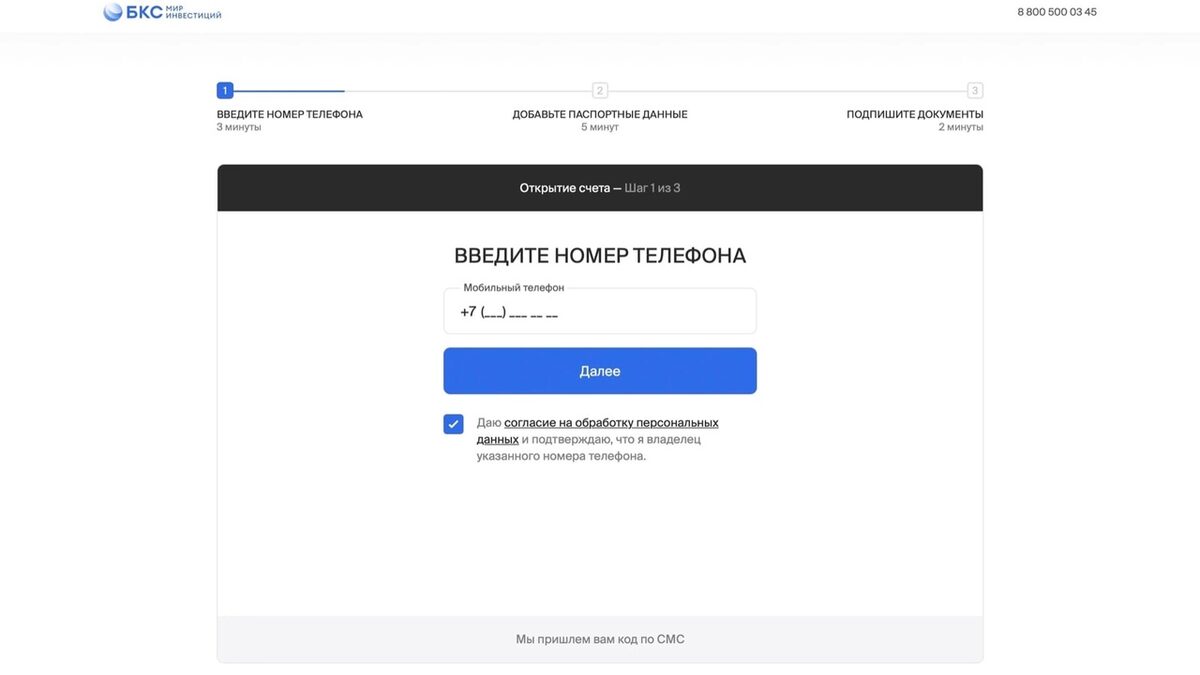

- через мобильное приложение или веб-версию;

- на сайте БКС;

- в офисе компании.

Затем необходимо выполнить три коротких действия:

-

введите номера телефона с его подтверждением через СМС;

Как только счет будет открыт – вы получите пуш уведомление и письмо на эл.почту. После этого можно переходить к пополнению счета.

Если человек уже является клиентом БКС, то процедура открытия упрощается. Достаточно в личном кабинете поставить галочку в разделе «Продукты» – «открыть счет».

Обеспечивает возврат 13% от суммы взноса за календарный год (в рамках удержанного НДФЛ).

- Можно получать ежегодно;

- За один год можно вернуть 52 тыс. рублей (для получения такого размера вычета, необходимо зачислить на счет за год не менее 400 тыс. рублей, а НДФЛ должен быть минимум 52 тыс. рублей);

- Максимальная сумма, на которую рассчитывается налоговый вычет, составляет 400 тыс. рублей;

- При закрытии счета полученная дополнительная прибыль облагается НДФЛ;

- При закрытии счета раньше трехлетнего срока необходимо будет вернуть ФНС все ранее полученные вычеты.

Освобождает от уплаты НДФЛ со всего инвестиционного дохода по счету.

- Вычет предоставляется однократно при закрытии счета по прошествии не менее 3-х лет с момента подписания договора;

- Нет максимальной суммы льготы – сколько бы вы не заработали, НДФЛ с прибыли не будет удержан;

- Максимальная сумма пополнения за весь год – 1 миллион рублей;

- Освобождает от выплаты налога полученную на ИИС прибыль

- процентная доходность;

- наличие официального дохода, с которого была произведена уплата 13 % НДФЛ (исключая дивиденды);

- ежегодная сумма взноса финансовых средств на ИИС;

- инвестиционный портфель (например, при выборе вычета на взнос можно сделать акцент на ценные бумаги, которые предусматривают льготное налогообложение);

- срок инвестиции.

В большинстве случаев инвесторы предпочитают тип А, но здесь есть свои нюансы. Вычет на взнос подойдет, если:

- есть (и в ближайшие три года сохранится) доход, облагаемый НДФЛ;

- подразумевается ежегодное пополнение счета;

- не будут осуществляться рискованные вложения для получения высоких доходов;

- для инвестора важен ежегодный факт получения вычета.

- доход незначительный или он не облагается НДФЛ;

- у владельца счета есть опыт инвестирования и желание зарабатывать таким способом на сумму более 400 тыс. рублей в год;

Для вычета необходимо предоставить:

- заявление о возврате излишне уплаченного налога;

- налоговую декларацию 3-НДФЛ;

- справку о доходах 2-НДФЛ (получить ее можно у работодателя);

- генеральное соглашение с брокером об открытии ИИС

- платежные поручение, подтверждающие завод средств на ИИС

- брокерский отчет

Данный вычет можно получить только при закрытии индивидуального счета. Сделать это можно следующими способами:

-

У брокера: понадобится один документ, подтверждающий, что по инвестиционному счету не проводились вычеты типа А. Справка выдается в ФНС в течение 30 дней, поэтому заказать ее лучше заранее.

Любой ИИС – это удобный и современный инструмент для работы на фондовом рынке. На индивидуальный счет можно зачислить суммы купленных акций, облигаций, опционов, фьючерсов, ETF. Можно подключать разнообразные портфели и стратегии, использовать инвестиционные идеи от аналитиков и другое. Детали сделок зависят непосредственно от конкретного брокера. В целом доступна возможность покупать и зачислять все то же, что и на стандартный брокерский счет, за некоторым исключением:

-

Приобретать ценные бумаги заграничных эмитентов можно только через СПБиржу.

Личный инвестиционный счет разрешено пополнять в течение года на сумму в один миллион рублей. Однако минимального взноса для открытия счета нет – сумма устанавливается самим инвестором. Многие используют ИИС как «копилку», перечисляют ежемесячно комфортную сумму средств для развития культуры накопления и финансовой дисциплины, ведь частично вывести средства в течение срока действия ИИС нельзя, что позволяет надежнее прийти к поставленной цели.

Ограничения по длительности действия инвестиционного счета нет, минимальный срок активности счета – три года, иначе просто не выгодно его открывать.

Возможный доход зависит от ряда факторов:

- суммы вложения;

- вида вложения;

- длительности действия счета.

Личный инвестиционный счет – это инструмент, предназначенный для долгосрочного накопления, а никак не для выживания, поэтому заводить ИИС нецелесообразно в следующих ситуациях:

- при отсутствии постоянного дохода;

- низкий уровень дохода вкладчика, покрывающий только потребности первой необходимости;

- при отсутствии финансовой подушки безопасности;при наличии внушительных кредитных обязательств.

Все активы инвестиционного счета – это имущество, поэтому они передаются точно так же, как и финансы на банковском счете, в рамках законодательства РФ. А вот право на предоставление налоговых вычетов не наследуется.

Такое развитие событий возможно в следующих случаях:

- Наличие двух ИИС одновременно. Чтобы исключить риск отказа в выплате, не следует открывать новый счет, не аннулировав старый.

- Отсутствие статуса налогового резидента страны.

- Налоговая служба вынесла решение, что инвестор завел счет лишь с целью получения вычетов, а не для того, чтобы, собственно говоря, инвестировать. Такая ситуация чисто теоретически может произойти, если человек внес определенную сумму на счет, ничего не покупает, только обращается за вычетами, или вообще внес деньги под конец третьего года, после чего сразу подал заявление на возврат.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Блог компании Тинькофф Инвестиции | Забираем свое: возвращаем налог и получаем новые бонусы по ИИС

Вам удалось накопить деньги и вы хотите сохранить сбережения, а может быть еще и заработать на них. Самое время узнать подробнее об индивидуальном инвестиционном счете (ИИС) — специальном счете для торговли на бирже, для которого предусмотрен льготный налоговый режим. Как и обычный брокерский счет, ИИС позволяет совершать операции на рынке ценных бумаг: покупать и продавать акции, облигации и валюту.

Со своей стороны, Тинькофф Инвестиции приготовили для тех, кто откроет ИИС, приятный бонус, подробнее о нем — ближе к концу текста. Сейчас же разберемся подробнее, зачем нужен ИИС и какой доход можно получить.

Зачем открывать ИИС?

Главная особенность индивидуального инвестиционного счета — гарантированный доход в виде налогового вычета, что делает ИИС отличным инструментом и для начинающих инвесторов, и для опытных трейдеров.

- С помощью налогового вычета можно получать до 52 000 ₽ в год — если вы платите НДФЛ и пополняете ИИС каждый год на 400 000 ₽ и больше.

- Другой вариант — возможность освободить ваш доход по сделкам с инвестициями от налога в 13%, что выгоднее, когда выбранная вами инвестстратегия приносит больше 52 000 ₽ в год.

Еще один плюс — отложенное налогообложение: налог с прибыльных операций на ИИС рассчитывается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Какие есть стратегии дохода?

На ИИС можно заработать двумя способами: получать налоговые вычеты от государства, а также торговать на бирже.

С помощью налогового вычета можно гарантированно получать до 52 000 ₽ в год, если вы платите НДФЛ и пополняете ИИС каждый год на 400 000 ₽ и больше. А если вложить деньги в ценные бумаги, дополнительно к гарантированному вычету можно получить дополнительный доход.

Например, если вы пополнили ИИС на 400 000 ₽ и купили на них облигации федерального займа (ОФЗ) с доходностью 7% годовых, ваш доход с учетом налогового вычета за первый год составит:

(400 000 ₽ × 7%) + 52 000 ₽ = 80 000 ₽ или 20% от вложенного капитала.

Также можно освободить доход по сделкам от налога в 13% — это выгодно, если у вас нет налогооблагаемого дохода или когда ваша инвестиционная стратегия приносит больше 52 000 ₽ в год.

В качестве примера готовых стратегий мы собрали актуальные портфели, которые могут подойти инвесторам с разной чувствительностью к риску:

Как получить налоговый вычет по ИИС типа А

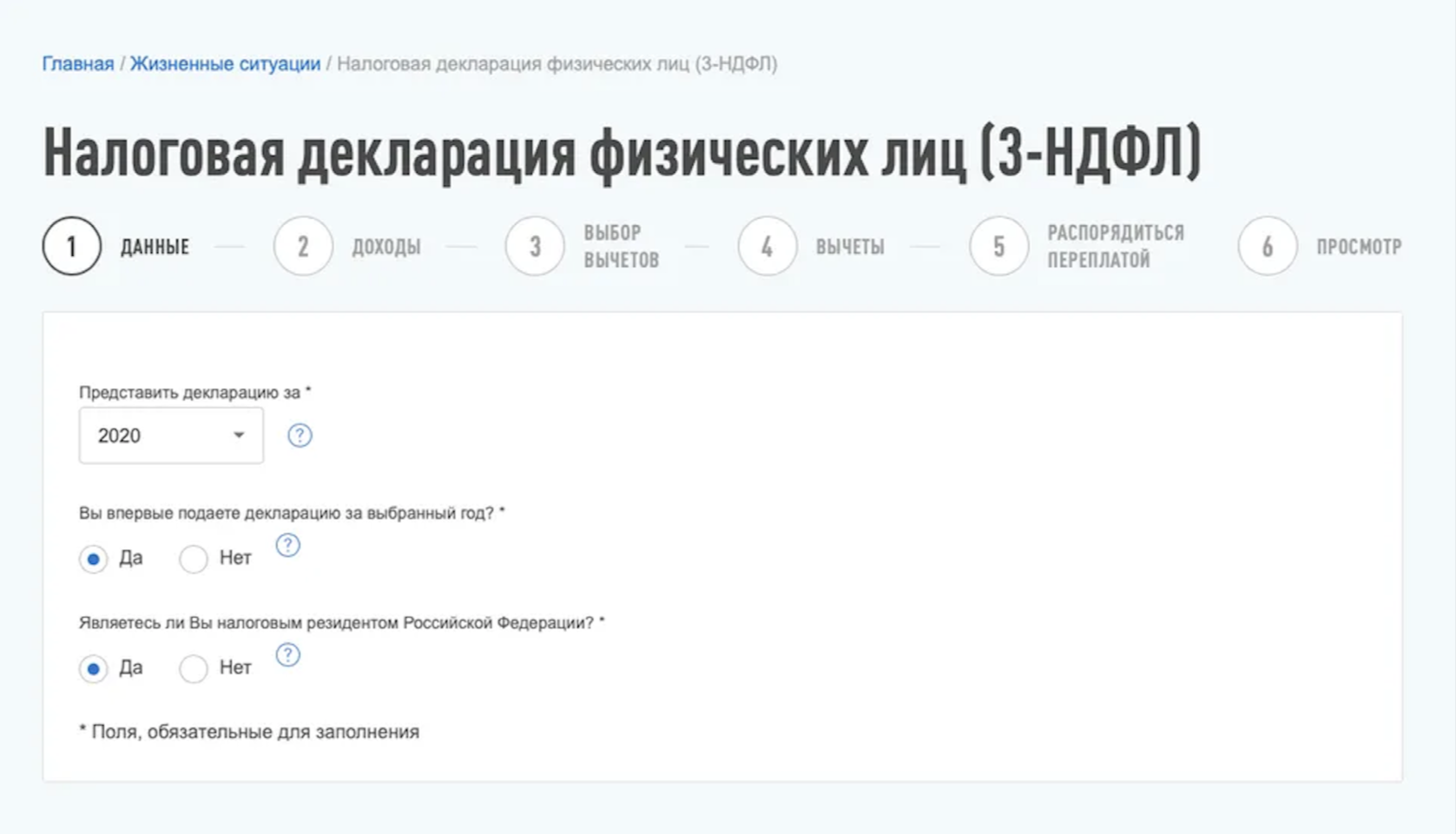

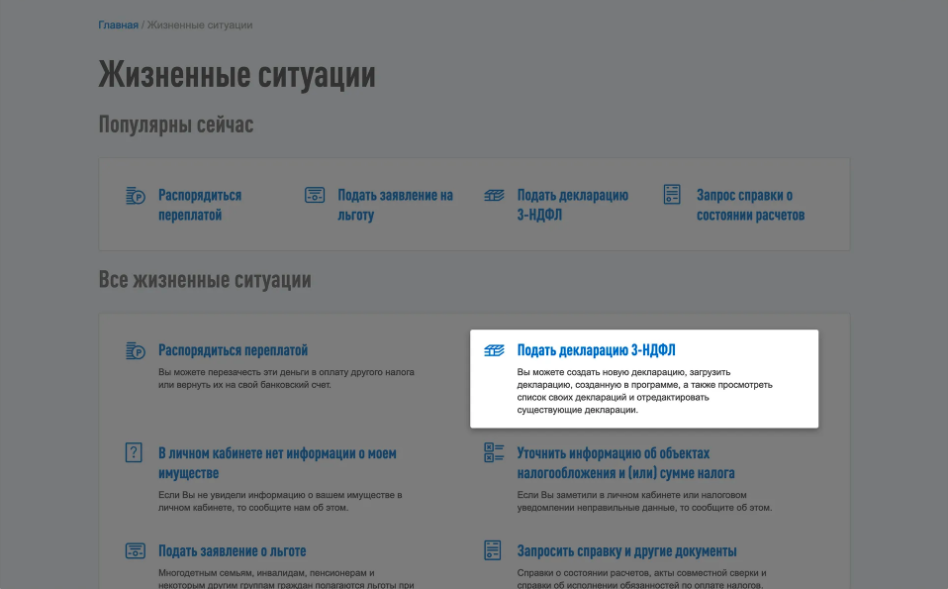

Самый удобный способ получить налоговый вычет по ИИС — подать декларацию дистанционно через сайт федеральной налоговой службы.

Кратко порядок действий выглядит так:

Регистрируемся в личном кабинете на сайте налоговой.

Получаем неквалифицированную электронную подпись.

Готовим документы: скан договора с брокером, подтверждение зачисления средств на ИИС и справку о доходах и суммах налога физического лица — раньше она называлась 2-НДФЛ. В приложении Тинькофф Инвестиций можно скачать необходимые документы от брокера единым пакетом, нажав одну кнопку.

Заполняем декларацию 3-НДФЛ, в ней также заполняем заявление на налоговый вычет по ИИС.

Дожидаемся рассмотрения декларации и зачисления денег на счет.

Ждать денег от налоговой приходится в среднем четыре месяца: три месяца — это официальный срок рассмотрения декларации со дня ее направления в ФНС, еще месяц уходит на перечисление денег.

С 2022 года вычет можно будет получить и в упрощенном порядке, то есть без подачи декларации 3-НДФЛ и документов, подтверждающих право на вычет. Брокер или УК сами сообщит в налоговую о факте пополнения ИИС, чтобы налоговая подготовила заявление на инвестиционный вычет. Вам нужно будет подписать заявление на сайте ФНС, а затем ожидать денег — в среднем планируется, что весь процесс займет примерно полтора месяца вместо прежних четырех.

Почему важно открыть ИИС до конца года

Налоговый вычет всегда привязан к календарному году, по которому налоговая считает период для возврата налога и общую сумму пополнений

Если открыть и пополнить ИИС в конце 2021 года, то уже в январе следующего года можно подавать документы на получение вычета.

Кроме того, Тинькофф Инвестиции приготовили для вас крутой бонус — начислим 1% от суммы пополнения ИИС в период с 15 октября по 30 ноября.

О чем еще важно знать?

Еще раз коротко перечислим основные особенности ИИС:

Открыть ИИС в Тинькофф может любой гражданин РФ старше 18 лет, который платит налоги в России и имеет статус налогового резидента РФ. Для этого необязательно иметь постоянную регистрацию (прописку), достаточно находиться на территории России не менее 183 дней в году.

Пополнить ИИС можно на сумму до 1 000 000 ₽ в год. Налоговый вычет можно оформить с суммы в 400 000 ₽ и не больше, чем на 52 000 ₽ в год.

Вычеты типа А и типа Б нельзя совмещать или использовать поочередно. Если вы получили 13% от налоговой с вычетом А, не платить налоги с доходов и выбрать вычет типа Б уже не получится.

Одновременно можно иметь только один открытый ИИС. Если вы случайно открыли ИИС у другого брокера, первый ИИС придется закрыть.

Чтобы вывести деньги со счета, ИИС придется закрыть. Если закрыть счет раньше, чем через три года — потеряете право на вычеты, а ранее полученные вычеты придется вернуть.

Ограничения по сроку касаются лишь минимальных трех лет, в течение которых нельзя закрывать счет — максимальный срок жизни ИИС не ограничен.

Если не закрывать ИИС после трехлетнего срока, можно продолжать инвестировать и получать выплаты, при этом:

продолжать получать ежегодный вычет до 52 000 ₽ с пополнений ИИС;

закрыть ИИС в любой момент без потери налогового вычета или обязанности вернуть полученные вычета в налоговую;

при выборе вычета типа Б продолжать освобождать от налога доход от торговли ценными бумагами и фьючерсами.

- спецраздел:

- обсудить на форуме:

- Ключевые слова: ,

- хорошо

- 11

- 21 октября 2021, 19:48

- 22 октября 2021, 12:04

- 21 октября 2021, 20:26

- 21 октября 2021, 20:53

- 21 октября 2021, 22:46

Яков Юрников, я им тоже периодически пишу об этом в тех.поддержку, говорят одно и то же, как только, так сразу. Хотя уже и центробанк разъяснял что выводить купоны и дивиденды по иис на другие счета это — абсолютно нормально, и так и должно быть.

Такая политика брокера ведет к двум исходам.

1. На счетах ИИС не реализуются дивидендные или доходные стратегии, а значит доля в стабильных бумагах рынка РФ уменьшается в пользу всякого рода ракет и акций роста на рынке США. Смысл ясен, больше сделок, больше комиссия, брокеру норм, клиенты выбора не имеют.

2. Те кто открыли ИИС у Тинькова на инвест. буме 20-21 годов по окончании трехлетнего периода переедут к другим брокерам, где такого странного ограничения нету. Соответственно активных счетов у Тинькова поуменьшится на периоде 22-23-24г.

Ну и в целом. Даже в этом посте написано — получите 20 годовых без риска покупая офз + возвращая ндфл. Дело в том, что имея 800к в офз по истечению второго года при ставке купона 7,7 (офз 26230 например) купонами за год инвестор будет иметь порядка 53 тыс.рублей после уплаты ндфл, имея вычет 52 тысячи на третий год, для того что бы внести деньги под планку вычета ему будет необходимо реинвестируя вычет и купоны вносить из своего основного источника дохода не 33к\мес как в первый год, а (400-53-52)\12=24 тысячи в месяц. Что при средней зп по рф — очень существенно.

А значит своими ограничениями по выводу Тиньков брокер отсекает бОльшую часть клиентов имеющую доход средний по РФ, ориентируясь на клиентов с доходом существенно выше среднего. Поэтому до конца 22 года буду держать акции TCS, а в 23 году искать точку выхода))

Общие ограничения для ИИС

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

ИИС для начинающих: что нужно знать

Индивидуальный инвестиционный счет (ИИС) — это специальный брокерский счет, доступный для граждан РФ и резидентов-иностранцев, живущих в России, для которого предусмотрен льготный налоговый режим. Как и через обычный брокерский счет, через ИИС можно совершать операции на рынке ценных бумаг.

Похожие накопительные программы много лет действуют в других странах: IRA (США), ISA (Британия), NISA (Япония), Rürup-Rente (Германия).

Цель ИИС, как и других подобных счетов — стимулировать людей самостоятельно копить на крупные финансовые цели, в том числе на будущую пенсию. Человек получает налоговые льготы от государства, но при этом ограничен в досрочном выводе денег.

К лету 2022 года в России открыто более 5,5 млн индивидуальных инвестиционных счетов. Это более десятка миллионов семей и четверть всех, кто инвестирует средства на Московской бирже. В среднем владельцы ИИС получают около 40 тыс. рублей вычетов в год от государства.

Какие налоговые льготы дает ИИС

Есть два типа ИИС, каждый из которых соответствует одному типу льготы:

- Первый тип (А) возвращает владельцу счета 13% той суммы, которую он внес на ИИС.

- Второй тип (Б) освобождает инвестора от налога на весь доход, который будет получен от прироста его инвестиций за период от трех лет.

По типу А действует лимит: можно вернуть не более 13% с 400 тыс. рублей в год, то есть не более 52 тыс. рублей из налоговых отчислений государству. А также — не более суммы НДФЛ, которую инвестор уплатил в том же году. То есть вычет берется из подоходного налога. Если инвестор не платит налог со своего официального дохода, то и вычета не будет.

По типу Б сумма налога, уплаченного с дохода от трудовой деятельности или из других источников, не важна. Важно лишь, чтобы инвестор был резидентом России (проживал на территории страны не менее 183 дней в год). Тут лимит на взнос составляет 1 млн рублей в год. Все, что будет заработано с этой суммы на ИИС, налогом не облагается.

Какой тип ИИС выгоднее

Если инвестор не имеет официального дохода или он у него слишком мал (налогов платится меньше, чем можно было бы получить обратно в виде вычета), то выбор очевиден — нужно открывать тип Б, где не надо платить налоги с дохода от инвестиций.

Если инвестор перечисляет в пользу государства за год более 52 тыс. рублей налогов (для этого нужно зарабатывать «в белую» более 400 тыс. рублей ежегодно, или более 33 тыс. рублей в месяц), то с высокой вероятностью тип А окажется для него выгоднее, даже после того, как брокер удержит НДФЛ с прироста инвестиций.

Доход в пользу инвестора по счетам типа А и Б (при доходности инвестиций 15%, тыс. руб.)

Год

Доход от инвестиции

(до вычета налога)

Возврат максимального вычета по типу А

Доход с типа А после уплаты налога

Итоговый накопленный доход по типу А

Итоговый накопленный доход по типу Б

Источник: подсчеты автора

Поясним на конкретном примере расчеты, отраженные в таблице. Предположим, что два человека ежегодно инвестируют по 400 тыс. рублей на два разных типа ИИС. Если оба получают доходность по 15% в год, то через три года первый получит на руки 494 тыс. рублей чистого дохода (после уплаты налога), второй — 388 тыс. рублей. Разница в пользу типа А более 100 тыс. рублей.

Чтобы тип Б стал выгоднее, чем тип А, доходность на счете должна быть гораздо выше 15%. Например, при 50% годовых прибыль за три года составит 1,5 млн против 1,55 млн в пользу второго. Другой способ обогнать тип А, пользуясь типом Б, это не закрывать его как можно дольше. Например, при 16% годовых через 10 лет он принесет 4,05 млн против 4,04 млн на первом типе.

Обратите внимание: Тип открытого ИИС нигде не прописан. Он определяется в момент получения налогового вычета, и потом его поменять нельзя. То есть инвестор может использовать лишь один вид льготы:

- получив 13% со взноса, он не может обнулить налог на прирост в будущем;

- запросил нулевой налог при закрытии счета — вернуть часть взносов уже будет нельзя.

На какой срок открывать ИИС

Минимальный срок владения ИИС, после которого счет можно закрыть, три года. Например, счет открыт 5 мая 2020 года — вывести деньги можно 6 мая 2023 года. Важен именно срок владения, а не дата пополнения. Сам факт наличия ИИС ни к чему не обязывает, поэтому имеет смысл открывать его как можно раньше.

У инвестора есть возможность гибко пользоваться вычетами, например, держать деньги в банке и пополнить ими ИИС когда удобно. Даже если это случится через пять лет владения или в последний день перед истечением трех лет. Так инвестор сможет получить гарантированные 13% на взнос и затем сразу закрыть счет, если деньги потребовались обратно.

Максимальный эффект можно получить в трех случаях.

— Инвестор вложился на короткий срок и сумел заработать большую прибыль.

— Инвестор медленно наращивал сумму, не выводя деньги годами.

В обоих случаях тип Б выгоднее.

— Самый популярный вариант: раз в три года инвестор заново открывает ИИС, повторно вкладывая одни и те же деньги и получая с них вычеты по типу А.

Когда и как закрывать ИИС

ИИС можно закрыть в любой день владения, даже до истечения трех лет. Но если нарушен срок владения таким счетом (не менее 3 лет), тогда придется вернуть государству полученные льготы и заплатить по ним пени и штрафы. И наоборот: можно закрыть ИИС до получения вычета типа А, тогда право на эту льготу не теряется и ее можно будет использовать позднее.

Закон требует обязательно закрывать ИИС лишь в одном случае — если был открыт второй такой счет у другого брокера. Инвестору дается месяц, чтобы он оставил только один из двух имеющихся. Такая ситуация возникает, когда клиент меняет своего брокера с переводом всех активов или без их перевода.

Большинство брокеров позволяет закрыть ИИС только лично в офисе, и на это уходит несколько дней или даже недель. К моменту закрытия счета обычно требуется продать все активы и перевести их в рубли. Но бывают исключения, когда брокер разрешает закрывать счет дистанционно и не продавать иностранную валюту.

Где получать вычеты

Основной сервис для получения вычетов находится на сайте Федеральной налоговой службы. В личном кабинете налогоплательщика в разделе «Доходы и вычеты» можно либо заполнить декларацию вручную, либо запросить возврат налога в упрощенном порядке. Второй вариант появился в 2022 году, и пока не все брокеры поддерживают эту опцию.

Заполнение декларации автоматизировано: анкета подтягивает справки 2-НДФЛ за предыдущий год. В первые месяцы года они еще могут быть не готовы, тогда придется их заказывать в бухгалтерии своего работодателя. К декларации нужно приложить сканы (фотографии) договора с брокером и чеки о пополнении счета.

Упрощенные вычеты доступны в том же личном кабинете налогоплательщика, если брокер сам отправил в ФНС договор, номер счета и чеки о пополнении. Тогда процедура подачи заявления на вычеты занимает пару минут. Срок получения денег: от полутора (упрощенные вычеты) до трех-четырех месяцев (стандартная декларация).

Как платить налоги с ИИС

Брокеры являются налоговыми агентами для всех клиентов и всех инвестиционных продуктов, в том числе в отношении ИИС. Они сами удерживают налог с дохода, если он был, а также учитывают убытки для уменьшения налога в будущем, если они были.

Брокерский отчет не самое захватывающее чтение. Но оно полезно для понимания, сколько вы реально зарабатываете на инвестициях. Разбираемся, что полезного можно найти в сообщениях вашего биржевого посредника.

Если у клиента открыт ИИС и он получал по нему вычеты типа А до истечения трех лет, то в день закрытия брокер удержит необходимую сумму налога с прироста инвестиций. Также в течение срока владения ценными бумагами могут быть другие доходы (купоны, дивиденды). С них брокер удерживает налог до закрытия ИИС, и на счет уже начисляется доход в чистом виде.

Если клиент в течение срока владения ИИС не получал вычеты типа А (не знал, какой будет ему выгоднее), то в момент закрытия стоит напомнить брокеру, что это счет типа Б. Если этого не сделать или брокер все же удержит НДФЛ по ошибке, то вычет можно вернуть через сайт ФНС по аналогии с типом А: личный кабинет — доходы и вычеты — подать декларацию.

Можно ли потерять деньги на ИИС

Индивидуальные инвестиционные счета с точки зрения закона не являются более защищенными, чем другие брокерские счета и продукты. В отличие от банковских вкладов они не застрахованы государством ни от банкротства брокера, ни от рыночных рисков, связанных с убытками из-за падения купленных активов.

Ценные бумаги и контракты (фьючерсы, опционы), которыми владеет инвестор, хранятся отдельно от активов брокера в депозитариях, поднадзорных Банку России. Параллельно учет акционеров ведут регистраторы, нанятые компаниями-эмитентами. Потери ценных бумаг из реестров и депозитариев не случались ни разу.

Факт покупки товара в магазине можно доказать, предъявив чек. На бирже ваше право собственности на актив в случае необходимости подтвердит депозитарий. Что это такое и как работает?

В 2022 году появились новые риски, которые стоит иметь в виду. Иностранные ценные бумаги (акции, еврооблигации), имеющие вышестоящий зарубежный депозитарий, могут быть блокированы из-за ограничений в отношении российских банков, брокеров и биржи. В этом случае продать свои активы становится невозможно до отмены санкций.

Какая доходность у ИИС

Это самый сложный вопрос, поскольку ответ зависит от того, что и когда было куплено на счете и когда продано. Но можно оценить минимальную доходность инвестиций, чтобы сравнить ее с банковским депозитом и понять, насколько инвестору интересны такие вложения.

Самый низкий риск на рынке — у государственных облигаций (ОФЗ). Выплаты по ним гарантированы правительством (Минфином), поэтому доходность там минимальна. ОФЗ с погашением через год на лето 2022 года приносят 8,4% годовых. Это выше максимальных ставок в банках (7,7% годовых).

Помимо дохода от купонов и прироста цены ОФЗ инвестор получит вычет на взнос. В сумме будет получено 27,4% за три года владения ОФЗ и еще 13% от ФНС. Это 40% на весь срок или около 12% годовых, то есть в 1,5 раза больше, чем на вкладах.

У какого брокера открывать ИИС

Выбор брокера, как и банка, зависит от целей инвестора и того, где он сам физически находится. Основное неудобство большинства договоров ИИС в том, что закрывать их приходится при личной явке, даже если они были открыты удаленно на сайте или в приложении своего зарплатного банка.

Если есть возможность выбирать из нескольких брокеров своего региона, то обычно их сравнивают:

- по размеру (надежности);

- рейтингам приложений (удобству);

- списку доступных инструментов (иностранные, профессиональные);

- качеству поддержки (обучение, чат, круглосуточный кол-центр).

Еще один важный критерий — размер комиссий, а также бонусов в пользу инвестора. Брокеры в погоне за клиентами выставляют низкие или даже нулевые тарифы на покупку ценных бумаг (счета по умолчанию везде бесплатны), а также дарят деньги и акции за пополнение.

Выбрать брокера можно с помощью сервиса Банки.ру. В нем есть тарифы и рейтинги приложений биржевых операторов, а также ответы на вопросы:

- на какие площадки будет предоставлен доступ (Московская биржа, СПБ Биржа, срочный рынок, внебиржевой рынок и другие);

- есть ли у брокера демосчет, чтобы протестировать его сервисы.

Рейтинг брокерских мобильных приложений можно посмотреть в строчке каждого брокера, нажав на ссылку «Подробнее» под кнопками «Открыть счет онлайн» или «Оставить заявку».

Там же будет информация о тарифе и возможности открыть индивидуальный инвестиционный счет в этой инвестиционной компании.