Порядок отражения НДС по авансовым отчетам в бухгалтерском учете

Довольно часто подотчетному лицу при совершении покупок на выданные авансовые средства не удается получить у продавца счет-фактуру. Обычно такое случается при совершении покупок в розничных точках продаж и приобретении товаров на небольшую сумму. При этом если продавец является плательщиком НДС, то даже при отсутствии счета-фактуры у предприятия, принявшего отчет подотчетного лица без счета-фактуры, все же остается возможность воспользоваться вычетом по НДС.

Если в расчетном документе (кассовом чеке или приходном ордере) будет выделен отдельной строкой НДС, то у предприятия будет возможность воспользоваться вычетом с этой сделки, совершенной подотчетным лицом. Ведь в Налоговом кодексе нет четкой оценки для такой ситуации.

Причем официальная позиция государственных органов озвучена четко и безапелляционно. Если нет счета-фактуры, то нет и права на вычет, даже если сумма налога удержана продавцом товара или услуги. Так, в письмах Минфина от 26.03.2019 № 03-07-09/20252, от 24.01.2017 № 03-07-11/3094, от 25.08.2017 № 03-07-14/54643, от 12.01.2018 № 03-07-09/634 говорится о том, что к вычету не принимаются суммы налога по товарам, приобретенным у розничных торговцев, без наличия счетов-фактур с указанием НДС к вычету. Даже если при этом у покупателя есть чек ККТ с выделенной суммой НДС.

В то же время финансовое ведомство указывает, что консультация, предоставленная в вышеупомянутом письме и других подобных письмах, носит разъяснительно-рекомендательный характер. Позитивная судебная практика, которая сложилась на сегодняшний день по вопросу оспаривания отказа налоговой к принятию к вычету суммы НДС по авансовому отчету без наличия счета-фактуры, позволяет налогоплательщикам доказывать свое право.

Положительные для налогоплательщиков решения судов (например, постановления ФАС Центрального округа от 05.08.2010 № А64-3986/09 и ФАС Московского округа от 23.08.2011 № Ф05-6832/11) основываются на судебной практике, обобщенной Президиумом ВАС РФ в постановлении от 13.05.2008 № 17718/07. В свою очередь, Высший арбитражный суд опирался на мнение судей Конституционного суда. В решении КС РФ от 02.10.2003 № 384-О указано, что счет-фактура не является единственным основанием для использования права на вычет.

Подробнее о том, как в текущий момент складывается правоприменительная практика по данному вопросу, вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к подборке разъяснений чиновников и примеров из арбитража.

Однако если в чеке продавца, который является плательщиком НДС, не выделена отдельной строкой сумма налога, но есть надпись «включая НДС», то предприятие должно высчитать НДС самостоятельно и уменьшить стоимость товаров на эту сумму в целях налогообложения прибыли. Это правило необходимо применять всегда, за исключением случаев, указанных в пп. 2, 5 ст. 170 НК РФ (письма Минфина от 24.04.2007 № 03-07-11/126, от 24.01.2017 № 03-07-11/3094).

Как списать НДС по чеку в Авансовом отчете по командировке в 1С

На основании одного чека, без счета-фактуры вычет по НДС не предоставляется (Письмо Минфина от 16.09.2019 N 03-07-14/71091, Письмо Минфина от 25.06.2020 N 03-07-09/54634).

Для НДС-вычета нужны (п. 1 ст. 172 НК РФ):

- входящий СФ в общем случае;

- документ уплаты НДС при импорте товаров;

- подтверждение уплаты НДС налоговым агентом;

- иные документы, например, БСО с выделенной суммой НДС по командировочным расходам и т. д. (п. 2.1, 3, 6 – 8 ст. 171 НК РФ).

НДС, выделенный в кассовом чеке, если отсутствует счет-фактура:

- нельзя принять к вычету (Письмо Минфина от 27.11.2019 N 03-07-11/92132);

- нужно списать в расходы, не учитываемые для налога на прибыль (Письмо Минфина от 13.08.2018 N 03-07-11/57127, Письмо Минфина от 28.12.2017 N 03-07-11/87948).

- принимается к вычету по оплаченным расходам (п. 7 ст. 171 НК РФ);

- не может быть перенесен на 3 года (п. 1 ст. 172 НК РФ, п. 18 Правил ведения книги покупок, Письмо Минфина РФ от 14.07.2020 N 03-07-14/61018).

НДС по чеку в документе Авансовый отчет по командировке

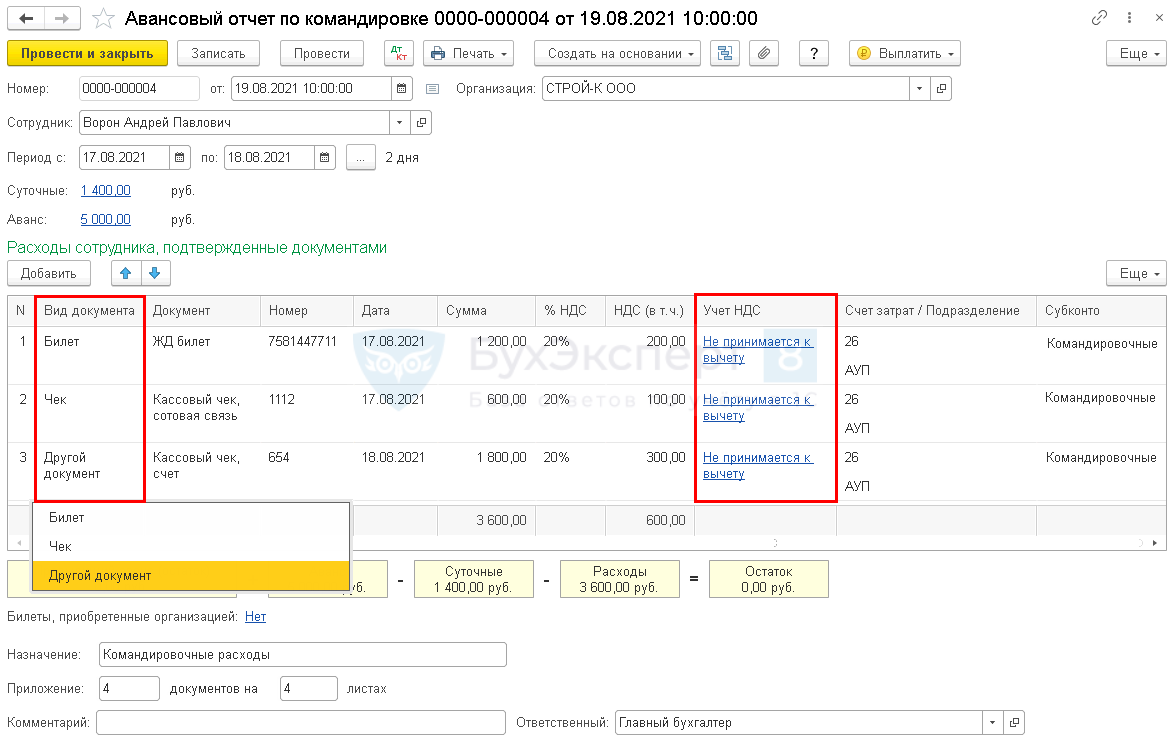

При использовании документа Авансовый отчет по командировке ( Банк и касса – Авансовые отчеты ) учет НДС зависит от вида подтверждающего документа.

В графе Вид документа доступно 3 варианта документов:

- Билет;

- Чек;

- Другой документ.

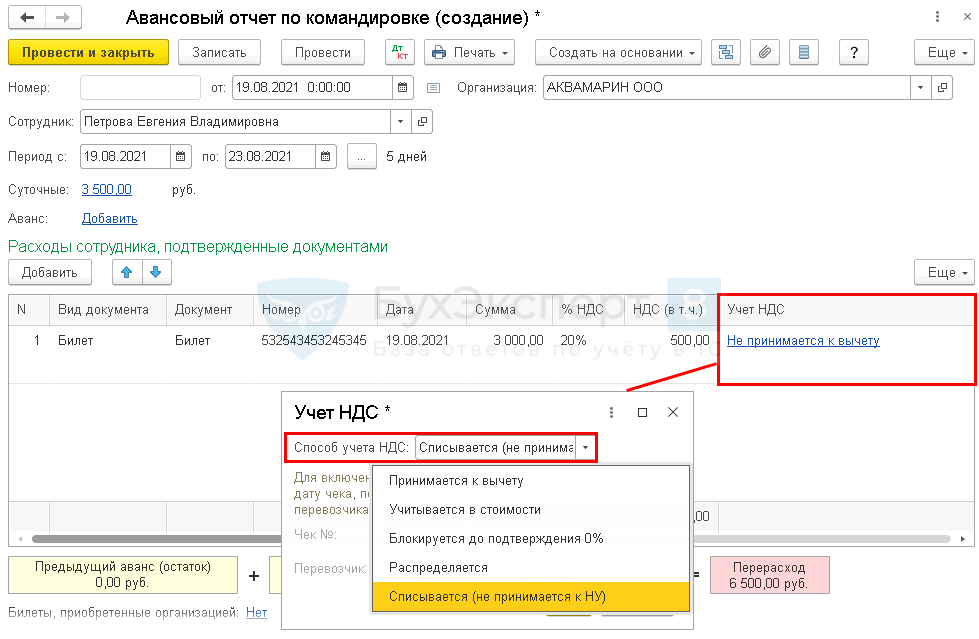

В графе Учет НДС по умолчанию установлен вариант Не принимается к вычету.

В поле Назначение укажите , например, Командировочные расходы. В поле Приложение — количество документов, приложенных сотрудником к Авансовому отчету.

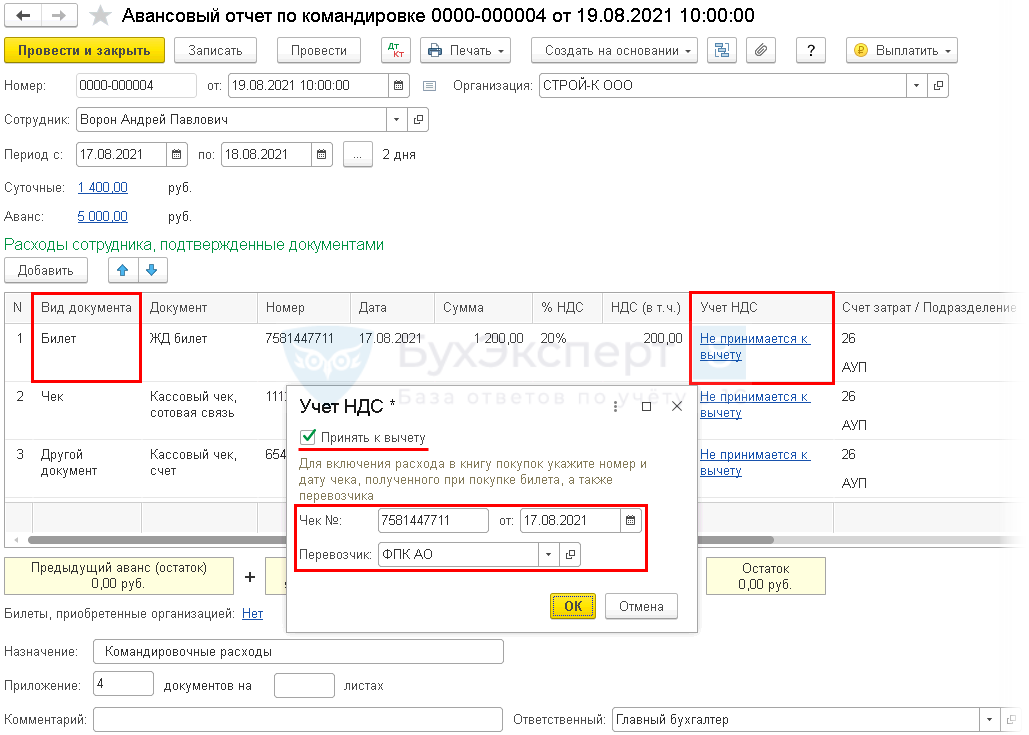

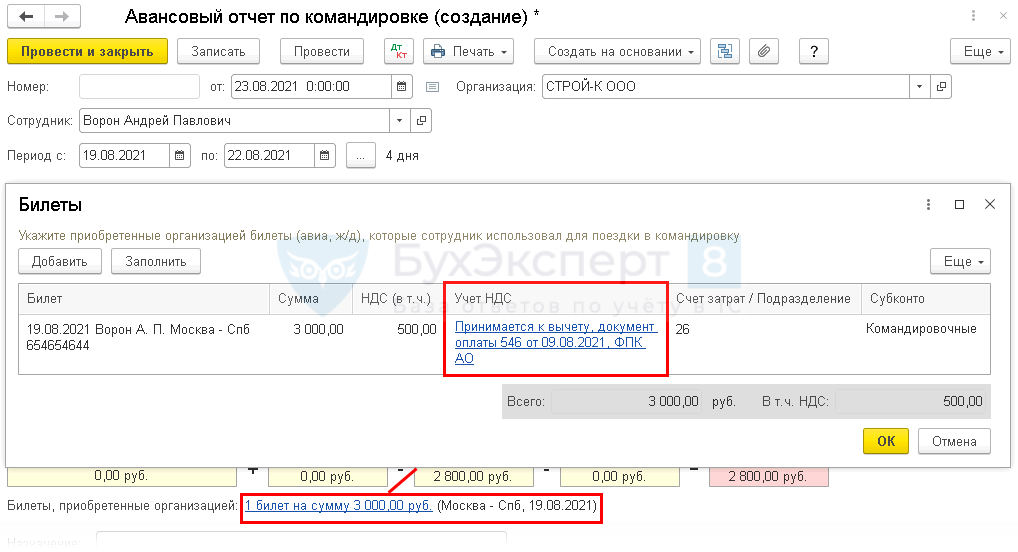

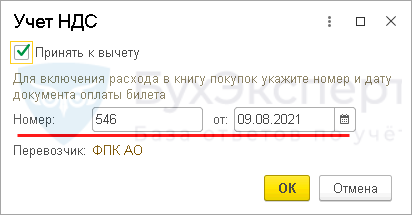

Если представлен билет, в графе Учет НДС :

- установите флажок Принять к вычету ;

- заполните реквизиты БСО или иного документа, дающего право на применение вычета;

- укажите перевозчика.

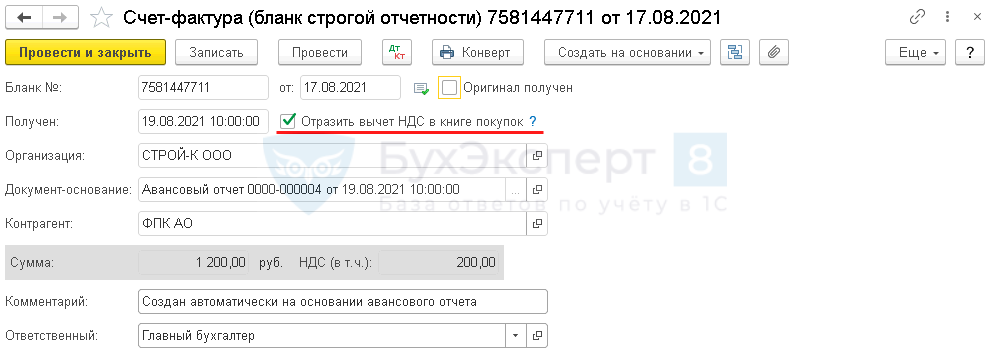

Автоматически создается документ Счет-фактура (бланк строгой отчетности) с установленным флажком Отразить вычет НДС в книге покупок .

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету по услуге.

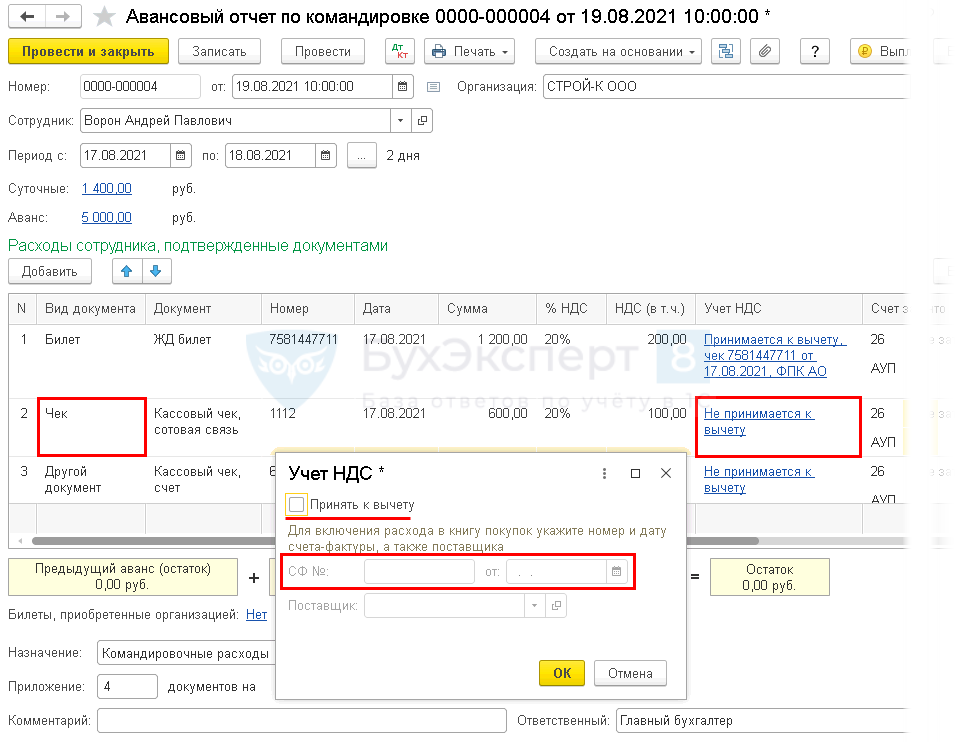

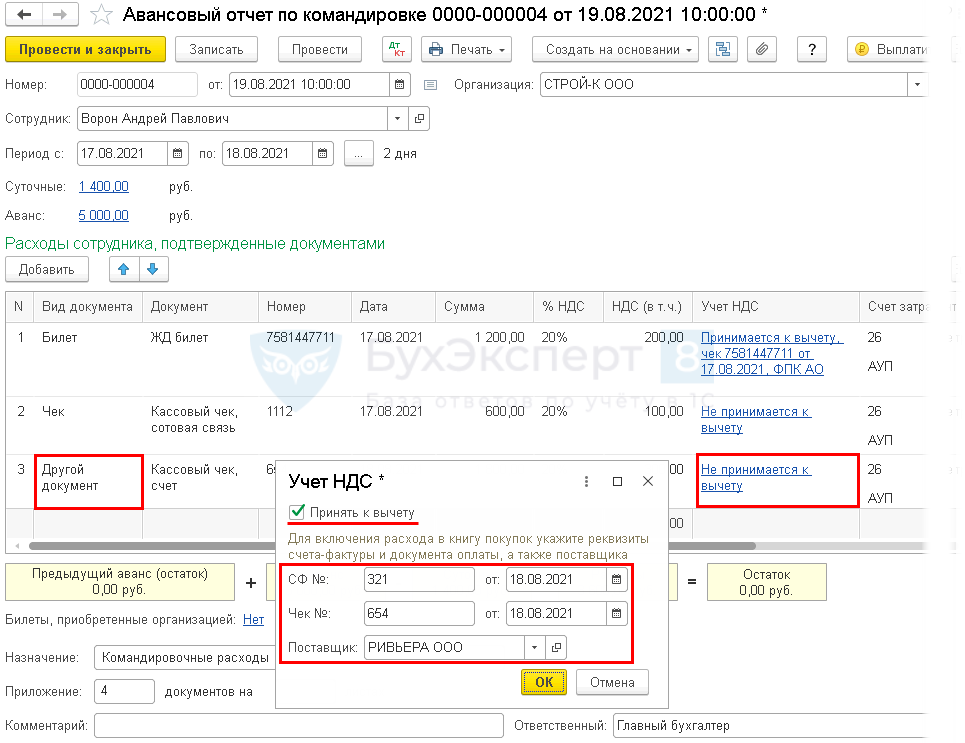

Если представлен чек, в графе Учет НДС :

- установите флажок Принять к вычету — только при наличии счета-фактуры, выписанного на организацию, с выделенным НДС;

- заполните реквизиты СФ;

- укажите поставщика.

Если входящего СФ нет, флажок не устанавливайте, НДС к вычету не принимайте.

Если кроме чека предоставлены иные документы (например, акт), выберите вид документа Другой документ. В графе Учет НДС :

- установите флажок Принять к вычету — только если в наличии счет-фактура, выписанный на организацию, с выделенным НДС;

- заполните реквизиты СФ и документа, подтверждающего оплату;

- укажите поставщика.

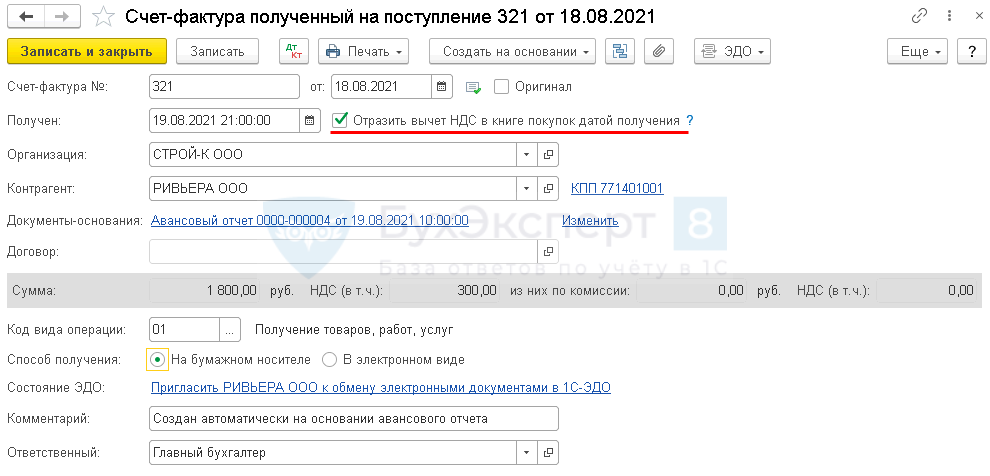

Автоматически создается документ Счет-фактура полученный на поступление с установленным флажком Отразить вычет НДС в книге покупок датой получения .

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету по услуге.

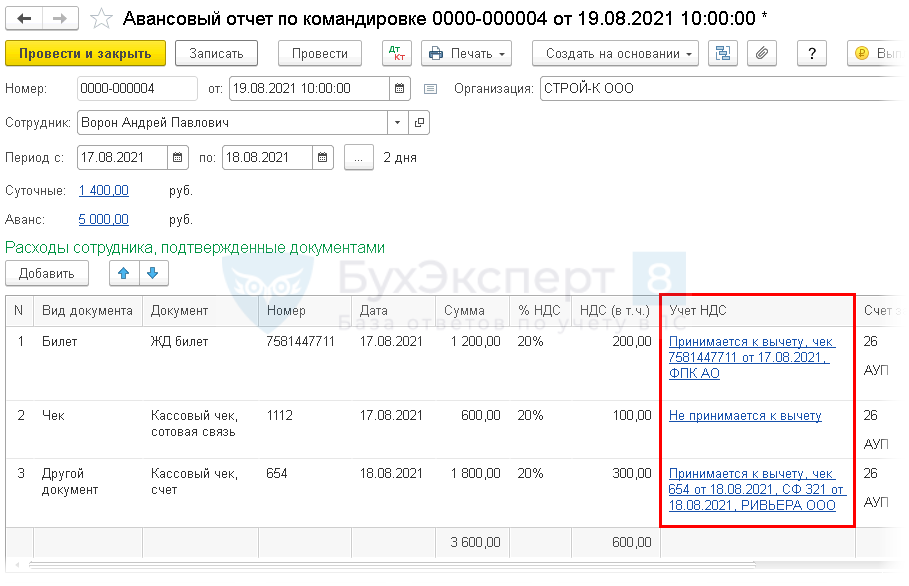

Выбранные настройки отражаются в графе Учет НДС по каждой строке.

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 71.01 — принятие к учету расходов на командировку;

- Дт 19.04 Кт 71.01 — принятие к учету НДС по всем командировочным расходам;

- Дт 91.02 Кт 19.04 — списание НДС по кассовому чеку;

- Дт НЕ.01.9 — НДС по кассовому чеку списан в не принимаемые в НУ расходы.

- Только кассовый чек — выберите Чек — НДС к вычету и в расходы приниматься не будет.

- Билеты, БСО из гостиницы — выберите Билет и заполните, как указано выше. Это необходимо для указания в книге покупок кода вида операции (КВО) 23.

- Акт, кассовый чек, СФ — выберите Другой документ , заполните поля СФ № , Чек № . КВО — 01.

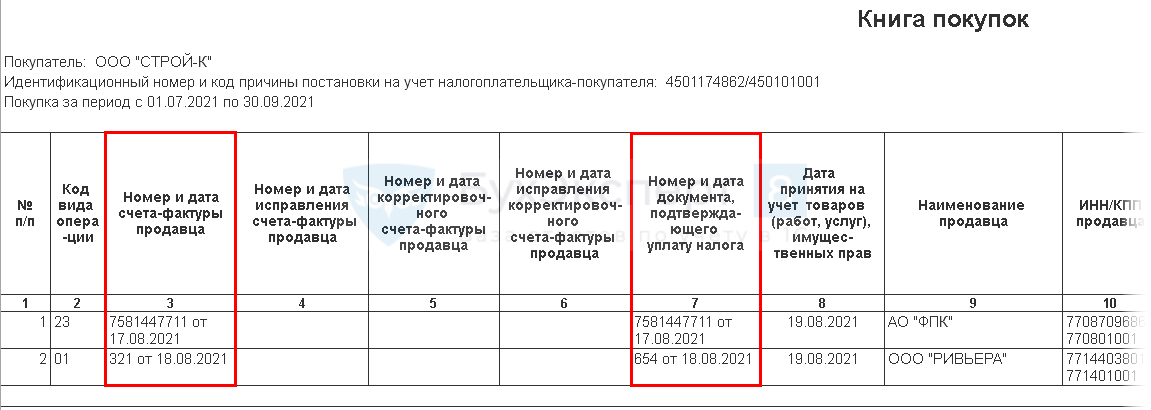

Книга покупок

В книге покупок отражаются данные в зависимости от вида документа в Авансовом отчете по командировке :

- Билет:

- гр. 3. и 7— номер и дата БСО;

- гр. 3 — дата и номер СФ;

- гр. 7 — дата и номер документа оплаты.

НДС по билетам, приобретенным организацией

При добавлении в документ Билета, приобретенного организацией, НДС автоматически принимается к вычету.

Реквизиты платежного документа и наименование перевозчика заполняются автоматически.

НДС в Авансовом отчете по командировке при раздельном учете

Если в программе ведется раздельный учет НДС, то в документе доступны все способы учета этого налога, предусмотренные в программе.

Используйте их по назначению в зависимости от цели командировки.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Документ Авансовый отчет оформляется для отражения затрат, произведенных подотчетным лицом.Одним из привычных, проверенных вариантов приобретения ГСМ является покупка через.Расчеты с подотчетным лицом требуют внимания: необходимо проконтролировать, чтобы деньги..

(9 оценок, среднее: 5,00 из 5)

НДС в авансовом отчете

В последнее время порядок отражения НДС в авансовых отчетах с чеков претерпел немало корректировок. В связи с этим стали сложнее и так не слишком простые процессы ведения налогового учета и составления отчетности. Постоянно вносимые в налоговое законодательство изменения создают не меньше проблем, чем множество неоднозначных вопросов касательно налога на добавленную стоимость. Одной из них становится то, как же учесть потраченные авансы при расчете НДС.

Только при условии корректного оформления отчета подотчетным лицом налог будет принят к вычету. Однако проблема заключается в неоднозначной трактовке требований к документации со стороны исполнительных и судебных инстанций. Поэтому следует разобраться в этом вопросе заранее.

Как учесть НДС в авансовом отчете

Расходы в отношении подотчетных средств обычно осуществляются путем расчетов наличными деньгами. Сложности в том, чтобы отразить НДС, обусловлены именно этим фактом. В Налоговом кодексе РФ содержится указание на этот счет. Основанием, чтобы провести налог на добавленную стоимость с вычетом, становится счет-фактура.

Указанный документ оформляется при проведении расчетов с юрлицами. В особенности это касается ситуаций с оплатой безналичным способом. Распространен и вариант, когда подотчетное лицо получает ТРУ как физлицо, поэтому счет-фактура оказывается не обязательным к оформлению. Это актуально в случаях расчетов с предприятиями розничной торговли, малыми компаниями.

Учитывать сумму НДС значительно проще, если выписан счет-фактура. Размер налога обозначается в проводках как входящий НДС, затем принимается к вычету.

В бухгалтерском и налоговом учете приняты два варианта, чтобы выполнить отражение налога на добавленную стоимость.

Первый способ предлагает отображать НДС в соответствии с согласованным авансовым отчетом. В таком случае проводки выглядят следующим образом:

Дебет 20, 26, 44, 91 Кредит 71 Сумма в соответствии с авансовым отчетом Дебет 19 Кредит 71 НДС по расходам, которые были понесены через подотчетное лицо Дебет 68 Кредит 19 НДС принимается к вычету Второй вариант позволяет провести налог по платежным документам.

Дебет 20, 26, 44, 91 Кредит 60 Сумма расходов согласно платежным документам Дебет 19 Кредит 60 Сумма НДС отражена в платежных документах Дебет 60 Кредит 71 Утверждается авансовый отчет Дебет 68 Кредит 19 НДС принимается к вычету Точный список ситуаций, когда сумма предъявленного налога на добавленную стоимость может быть отнесена к числу расходов, указан в пункте 2 статьи 170 Налогового кодекса РФ. Однако случаи отсутствия подтверждающих право вычета бумаг в данном перечне не обозначены.

Списать налог на добавленную стоимость можно и при условии отсутствия счета-фактуры. Однако в данном случае есть риск появления претензий со стороны налоговых органов.

Как провести авансовый отчет, если в чеке выделен НДС, при отсутствии счета-фактуры

Достаточно нередки ситуации, когда подотчетному лицу при покупке на выданные авансовые деньги решают не оформлять счет-фактуру со стороны продавца. Если реализующая товары сторона входит в число плательщиков НДС, достаточно такого документа у компании, принявшей отчет без СФ, при этом сохраняется право на вычет по налогу на добавленную стоимость.

Массовый переход до 2021 года на контрольно-кассовую технику с выходом в онлайн обусловил необходимость выделять в чеке отдельной строкой сумму налога. Поэтому вопрос о возможности компаний получить вычет даже без счета-фактуры должен быть снят. На деле же все не так однозначно. Налоговая служба и Минфин трактуют ситуацию иначе.

В тексте статьи 21 Налогового кодекса РФ упомянуто о том, что у налогоплательщика есть право на предоставление со стороны Минфина разъяснений касательно применения законов о налоговых сборах. Причем они должны быть даны в письменном виде. НДС к вычету может быть предоставлен лишь при условии наличия конкретного списка документов. Только в этом случае появляется право на вычет налога по авансовому отчету. Инстанция опирается в своих суждениях на статьи 171 и 172 Налогового кодекса РФ.

Обозначенный выше список включает:

счета-фактуры — основной документ, позволяющий получить вычет НДС в авансовых отчетах с чеков;

оформляемую на таможне декларацию;

прочие виды бумаг, свидетельствующих об уплате налога прямо в бюджет;

документацию, позволяющую удостовериться в оплате налога налоговым агентом.

Отдельной строкой идут бумаги о передаче активов. Такой вариант рассматривается в случае приобретения имущества с целью внесения в уставной фонд.

Иные же ситуации, как указывает Минфин в изданном Письме № 03-07-11/3094, требуют обязательного оформления счета-фактуры для принятия налога на добавленную стоимость к последующему вычету. Кассового чека может оказаться достаточно: это первичный документ, который способен стать основанием для учета организацией понесенных расходов. Такой позиции придерживаются многие суды при вынесении решений. В своем Постановлении Верховный Арбитражный Суд указал, что в ситуации розничной покупки кассовый чек может стать альтернативой счету-фактуре. Поэтому НДС разрешено принять к вычету. Однако подобная ситуация считается исключительной — стоит придерживаться регламентированных правил.

Также важно учесть, что не принимаемый к вычету налог на добавленную стоимость не подходит для включения в расходы при расчете налога на прибыль. Это регламентировано статьей 170 Налогового кодекса РФ. В то же время жестких ограничений нет. Минфин в своем письме делает акцент на том, что данный нормативный акт разъяснительно-рекомендательного характера.

Выделять ли НДС в авансовом отчете

Данные касательно потраченных подотчетных средств следует оформить как авансовый отчет. При этом документ составляется на бланке регламентированной Госкомстатом формы, именуемой АО-1. Однако фирме предоставляется возможность самостоятельно составить форму отчетности. Главное, чтобы в ней присутствовал набор обязательных реквизитов.

Еще один момент — такой бланк надлежит заверить локальным нормативным актом, то есть издать приказ.

Отсутствуют какие-либо жесткие требования в отношении заполнения бланка авансового отчета. Основным правилом является соблюдение общих принципов делопроизводства. Форма бланка требует обозначения в отчете выделенного НДС.

Лицевая и оборотная стороны бланка содержат графы, куда следует вносить бухгалтерские записи с обозначением корреспонденции счетов. Размер НДС требуется выделить для проводки по 19 счету.

Заключение

Минфин и ФНС РФ довольно строги: по их мнению, налогоплательщик теряет право на вычет при покупке товаров и услуг подотчетным лицом у розничных реализаторов-плательщиков налога при отсутствии счета-фактуры. В то же время судебная практика по этому вопросу нередко носит положительный характер — можно оспорить отказ в таком вычете. Главное, чтобы в подаваемом вместе с авансовым отчетом расчетном документе была обозначена сумма НДС. Основанием для получения вычета могут стать таможенная декларация и ряд других бумаг.

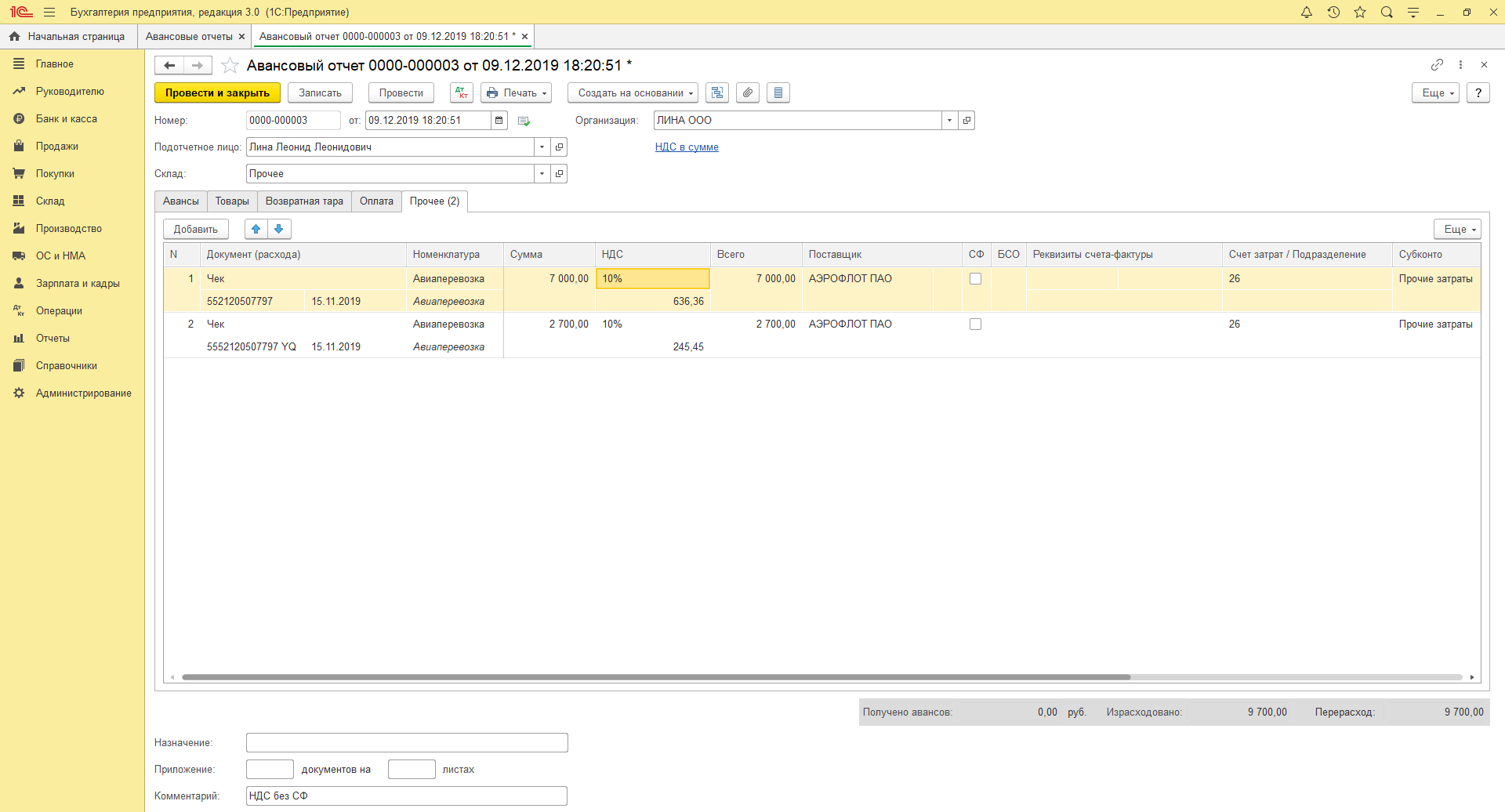

Как в программе 1С:Бухгалтерия предприятия ред. 3.0 отразить в авансовом отчете сумму НДС, если в чеке НДС выделен, но счет-фактура не предоставлена?

Как в программе 1С:Бухгалтерия предприятия ред. 3.0 отразить в авансовом отчете сумму НДС, если в чеке НДС выделен, но счет-фактура не предоставлена?

Ответ:

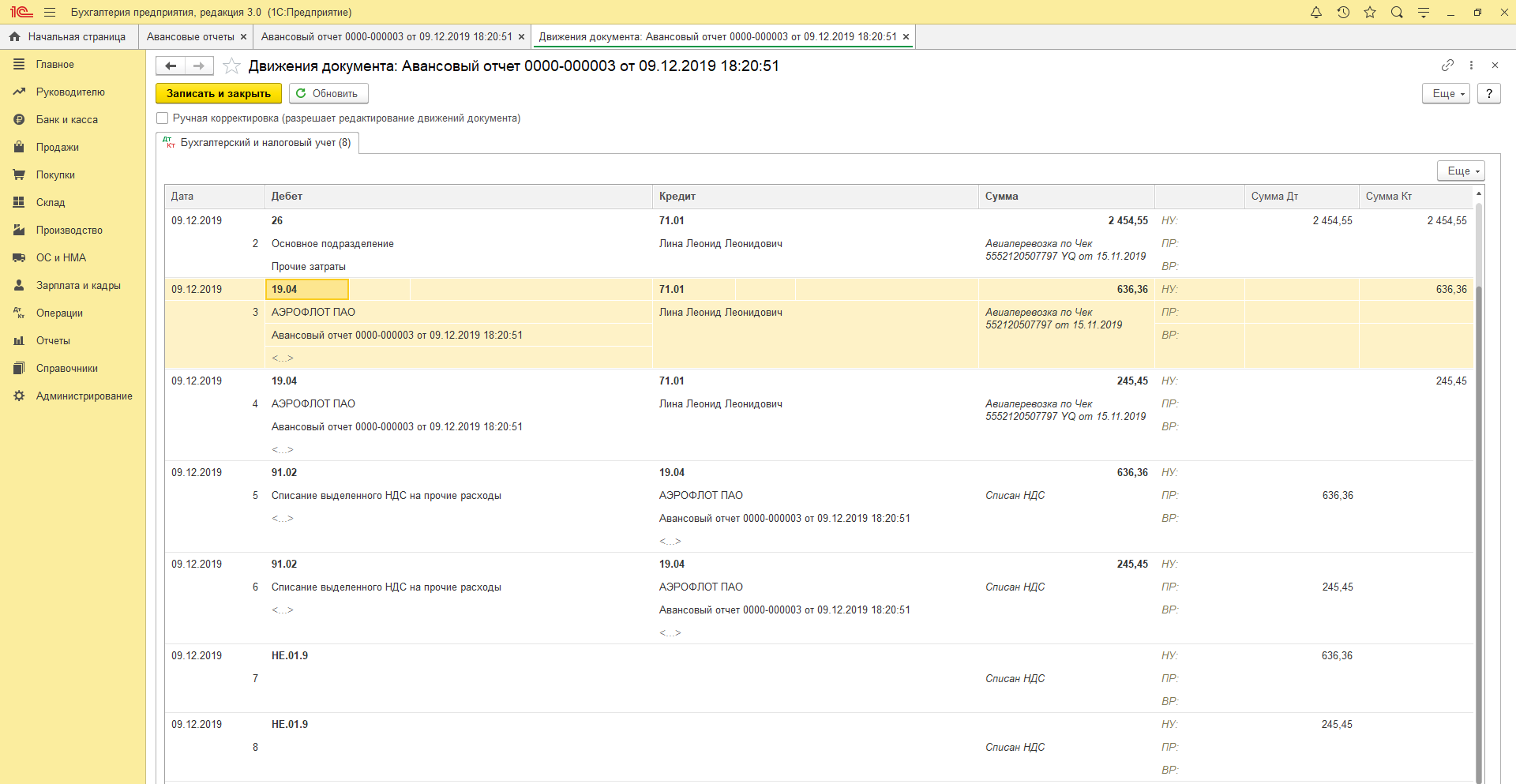

Для отражения НДС в авансовом отчете при учете, что счет-фактура не предоставлена, необходимо установить ставку НДС без выбора флажка «СФ». В движении документа сумма по проводке Дебет 19.04 Кредит 71.01 отражается в бухгалтерском учете и по Кредиту в налоговом учете. Счет 19 будет списан на счет 91.02 «Списание НДС, не подтвержденного счетом-фактурой», сумма отражается по бухгалтерскому учету и как постоянная разница. Также будет открыт забалансовый счет НЕ.01.9 на сумму НДС в дебете по налоговому учету.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- О нас

- Контакты

- Политика конфиденциальности

- Новости законодательства

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.