Платежное поручение по УСН для ИП в 2023 году: образец заполнения, сроки и реквизиты

Екатерина Григорьева

Екатерина Григорьева

В 2023 году платёжка по УСН заполняется в зависимости от выбранного способа уплаты. Налог можно уплачивать в рамках Единого налогового платежа с подачей уведомления, либо на отдельные КБК без уведомления. Новые правила оформления платежных поручений утверждены приказом Минфина от 30.12.2022 № 199н.

- Сроки перечисления налога по УСН для ИП

- Сроки подачи уведомлений

- Какой КБК и статус указывать

- Другие изменения в правилах заполнения для ИП

- Реквизиты получателя

- Образцы платежных поручений

- Как оформить платежное поручение в Эльбе

Сроки перечисления налога по УСН для ИП

Авансы на единый КБК перечисляются до 28 числа месяца, следующего за отчетным периодом.

Если платите на отдельные КБК, то такая платежка будет заменять собой уведомления, а значит ориентироваться нужно на крайнюю дату подачи уведомления — 25 число месяца, следующего за отчётным периодом. В таблице указаны сроки с учетом переноса с выходных на ближайший рабочий день:

| Период | Срок уплата на единый КБК в рамках ЕНП | Срок уплаты на разные КБК платежкой-уведомлением |

|---|---|---|

| 1 квартал 2023 | до 28 апреля | до 25 апреля |

| полугодие 2023 | до 28 июля | до 25 июля |

| 9 месяцев 2023 | до 30 октября | до 25 октября |

Окончательный платеж за 2023 год вносится до 27 апреля 2024 года.

Оцените все возможности онлайн-бухгалтерии бесплатно

Сроки подачи уведомлений

При перечислении авансов в рамках ЕНП на единый КБК до 25 числа этого же месяца нужно подать уведомление, чтобы налоговики смогли правильно распределить средства. Сроки для уведомлений:

| Период | Дата | Код отчетного периода |

|---|---|---|

| 1 квартал 2023 | до 25 апреля | 34/01 |

| полугодие 2023 | до 25 июля | 34/02 |

| 9 месяцев 2023 | до 25 октября | 34/03 |

За год уведомление не подается — все данные налоговики возьмут из декларации по УСН.

Если авансовый платеж одинаковый в течение года, можно оформить одно уведомление за несколько отчетных периодов. Если при уплате на единый КБК не предоставлять уведомления вообще, то средства останутся на сальдо ЕНС и не поступят по назначению.

Какой КБК и статус указывать

При уплате в рамках ЕНП:

| Объект налогообложения | КБК | Статус |

|---|---|---|

| Для любого объекта налогообложения | 182 0 10 61201 01 0000 510 | 01 |

При уплате в виде распоряжения на отдельные КБК:

| Объект налогообложения | КБК | Статус | ||

|---|---|---|---|---|

| текущие платежи и задолженности | пени | штрафы | ||

| Доходы | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 | 02 |

| Доходы минус расходы | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 | |

Статус 13 теперь проставляют иностранные лица без ИНН — при перечислении платежей, которые администрирует ФНС (за исключением ЕНП). ИП код 13 больше не используют.

Другие изменения в правилах заполнения для ИП

В таблице обозначены изменения, на которые стоит обратить внимание при заполнении платежного поручения УСН:

- 0 либо 8-значный код территории (при уплате на единый КБК)

- 8-значный код (при уплате в виде распоряжения)

- 0 (при уплате на единый КБК)

- период, за который перечисляете налог (при уплате в виде распоряжения)

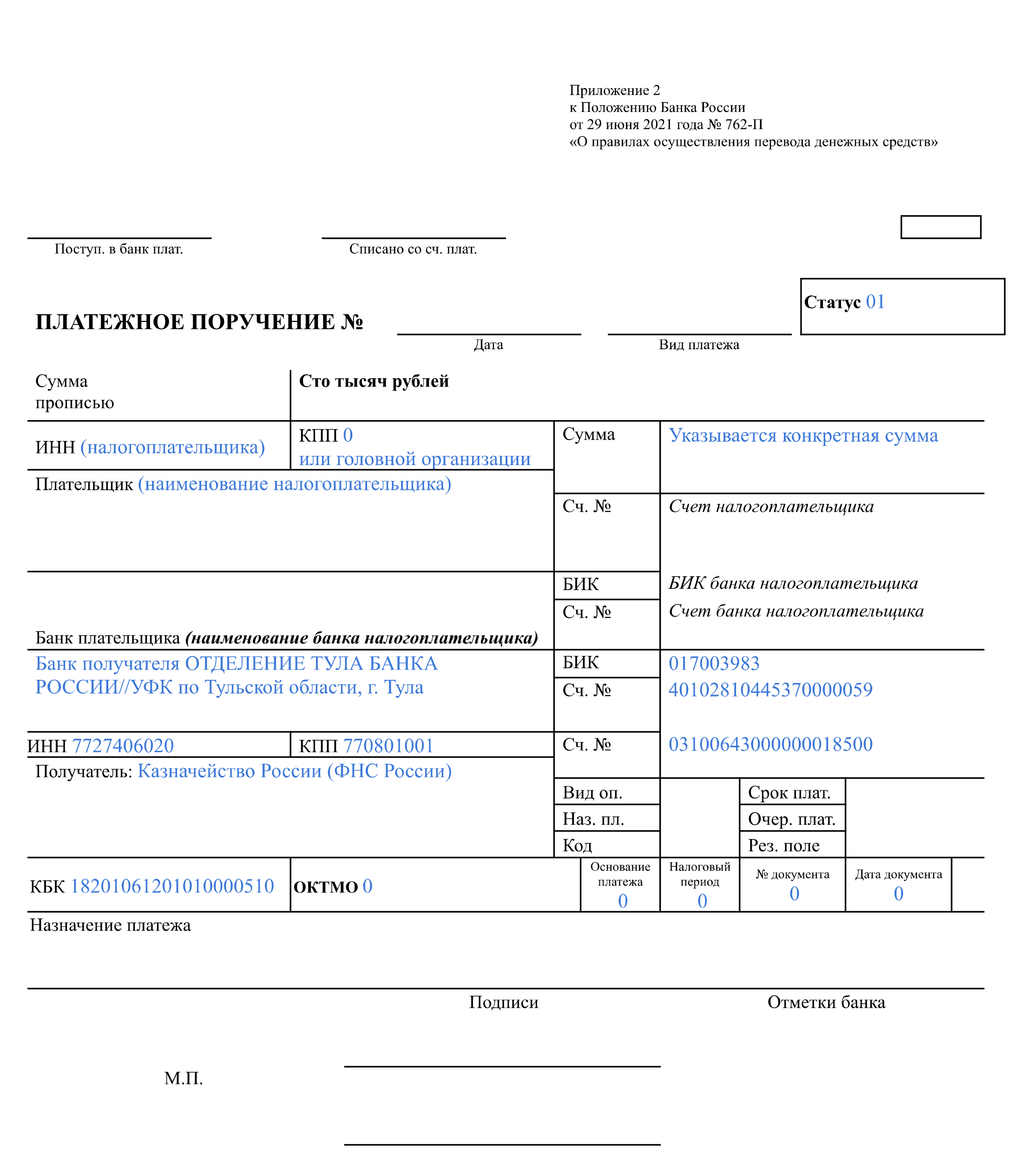

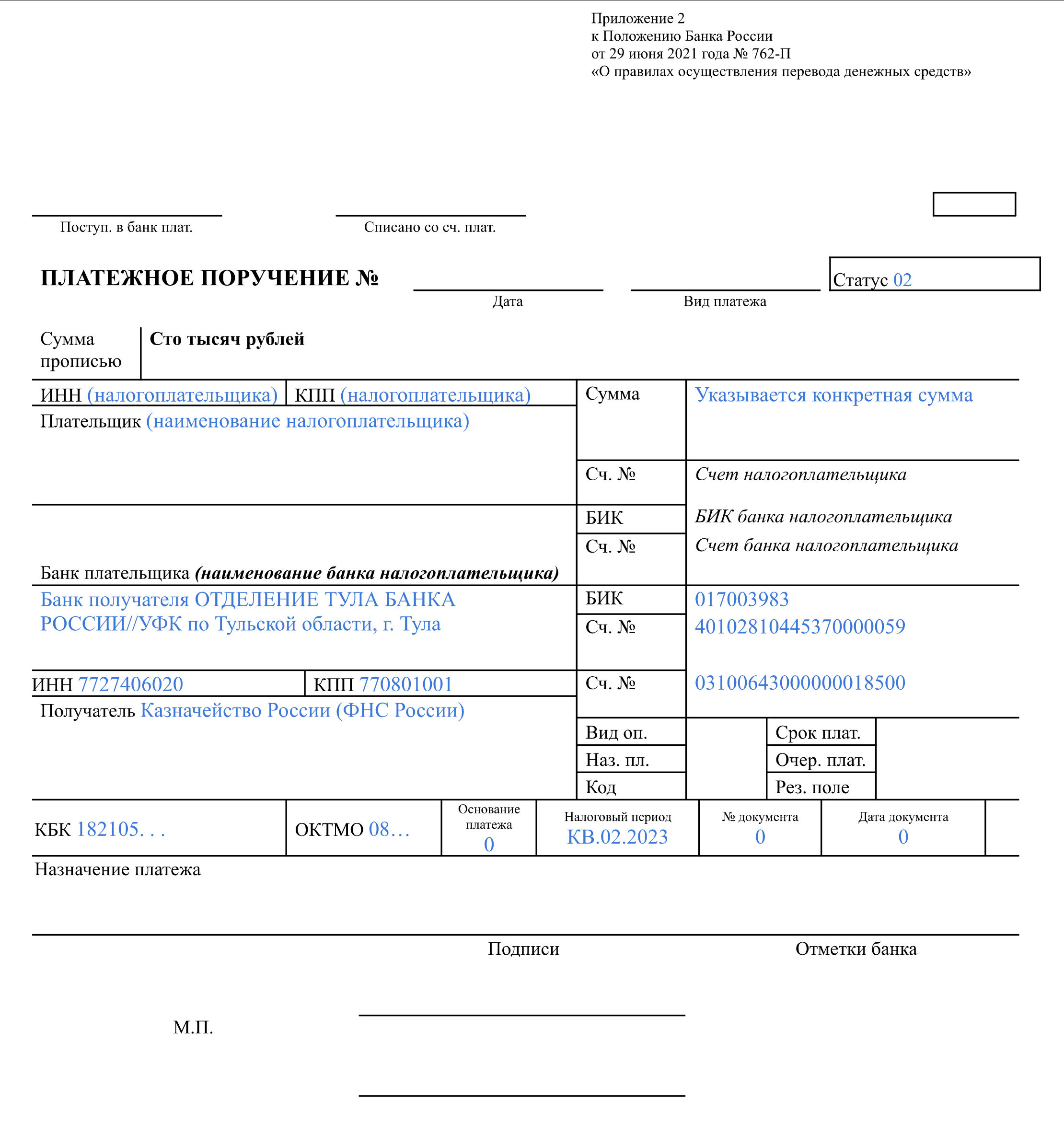

Реквизиты получателя

Получателем авансов и годового налога по УСН будет Казначейство России. Основные реквизиты получателя остаются неизменными вне зависимости от того, платите вы на ЕНС по единому КБК или перечисляете средства отдельными платежками:

| Наименование поля | Что указывать |

|---|---|

| Банк получателя | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

| ИНН | 7727406020 |

| КПП | 770801001 |

| Получатель | Казначейство России (ФНС России) |

| БИК | 017003983 |

| Номер счета | 40102810445370000059 |

| Номер казначейского счета | 03100643000000018500 |

Образцы платежных поручений

Образец заполнения платёжки при перечислении в рамках ЕНП

Образец заполнения платежки на отдельные КБК

Как оформить платежное поручение в Эльбе

Эльба сама заполнит платежное поручение. Для этого зайдите в раздел «Задачи и отчётность» → «Заплатить налог УСН». Выполняйте все шаги, а затем скачайте платёжку или сразу отправьте в банк для оплаты.

Как ИП работать на УСН

Если кратко, предприниматели на упрощенной системе налогообложения платят один налог с коммерческих доходов и страховые взносы. Сдают годовую декларацию, а если есть сотрудники — еще и отчетность за них. Дополнительно ведут книгу учета доходов и расходов, но представляют ее только по требованию налоговой. Разбираем подробно.

Что ИП обязан делать на УСН

УСН — специальный режим налогообложения, его еще называют «упрощенка». Он подходит большинству предпринимателей.

У ИП на УСН такие обязанности:

- платить налоги;

- платить страховые взносы за себя и за сотрудников, если они есть;

- сдавать отчетность в налоговую за себя и за сотрудников, если есть.

Давайте разбираться с каждой.

Бесплатная регистрация ИП

- Без посещения налоговой и привязки к прописке

- Подготовим документы за вас

- Бесплатно откроем счет для бизнеса после регистрации

АО «Тинькофф Банк». Реклама

Как рассчитать налоги на УСН

На УСН два объекта налогообложения: «Доходы» и «Доходы минус расходы». На каждом ставка налога зависит от дохода и числа сотрудников.

УСН «Доходы». При расчете налога учитываются только доходы:

Ставки налога на УСН «Доходы». В 2023 году установлены новые ограничения по доходам для ИП на УСН.

Например, если на УСН «Доходы» за первый квартал 2023 года вы заработали , то надо заплатить 500 000 ₽ × 6% = 30 000 ₽.

УСН «Доходы минус расходы». При таком объекте налогообложения налог платят с прибыли — положительной разницы между доходами и расходами. Также есть минимальный налог — 1% от годового дохода. Принцип такой: сравнивают налог с прибыли и минимальный налог. Платят в бюджет тот, который больше.

Ставки налога на УСН «Доходы минус расходы»

Регионы могут снизить ставки 6 или 15%. Информация об этом есть на сайте налоговой службы.

Как рассчитать страховые взносы

ИП на всех системах налогообложения, кроме НПД и АУСН, платят страховые взносы за себя. Есть фиксированные и дополнительные.

Фиксированные взносы. Сумма фиксированных страховых взносов для ИП в 2023 году — 45 842 ₽.

Дополнительные страховые взносы. Если доход или прибыль превышает 300 000 ₽ в год, нужно заплатить дополнительные пенсионные взносы: 1% от превышения над 300 000 ₽.

Формулы для расчета дополнительных взносов в зависимости от системы налогообложения:

За 2023 год ИП заработал 5 000 000 ₽ на УСН «Доходы». Рассчитаем сумму всех страховых взносов: дополнительных и фиксированных.

Дополнительные взносы: (5 000 000 ₽ − 300 000 ₽) × 1% = 47 000 ₽.

Фиксированные взносы за 2023 год: 45 842 ₽.

Всего взносов за 2023 год: 47 000 ₽ + 45 842 ₽ = 92 842 ₽.

Максимальная сумма дополнительных взносов, которые может заплатить предприниматель по итогам 2023 года, составляет 257 061 ₽. Поэтому если при расчете в сумме получилось больше, заплатите только 257 061 ₽.

Страховые взносы ИП за себя удобнее не считать вручную, а узнать в калькуляторе.

Когда платить налоги и взносы

С 2023 года действует новая схема уплаты налогов и взносов. Их перечисляют в составе ЕНП — единого налогового платежа — на ЕНС — единый налоговый счет. Подробно разобрали ЕНП в отдельной статье.

Налоги. Платят четыре раза в год:

- за первый квартал, полугодие и 9 месяцев — до 28-го числа следующего месяца;

- за год — до 28 апреля следующего года.

Взносы. Фиксированные взносы уплачивают до 31 декабря текущего года, а дополнительные — до 1 июля следующего года.

У ИП есть льготы — по УСН «Доходы» можно уменьшать налог на уплаченные страховые взносы. Для этого надо разделить сумму фиксированных взносов на четыре части и перечислять ее четыре раза в год до конца квартала.

За первый квартал 2023 года вы заработали 300 000 ₽.

Надо заплатить авансовый платеж по УСН за первый квартал — 6% от этой суммы.

Авансовый платеж: 300 000 ₽ × 6% = 18 000 ₽. Эту сумму нужно уплатить до 28 апреля.

Чтобы получить налоговый вычет, надо заплатить часть взносов — 10 000 ₽ — до 31 марта.

Теперь мы можем вычесть сумму страховых взносов из авансового платежа.

Авансовый платеж к уплате: 18 000 ₽ − 10 000 ₽ = 8 000 ₽.

В итоге вы за первый квартал заплатите 10 000 ₽ взносов и 8 000 ₽ аванса по УСН, всего 18 000 ₽. А если бы вы перечислили взносы позже, не смогли бы уменьшить авансовый платеж за первый квартал.

Чтобы экономить на налогах, лучше всего платить страховые взносы четырьмя частями — раз в три месяца.

Когда платить налоги и взносы за 2023 год

Собрали сроки уплаты налога на УСН за 2023 год в таблицу:

| Период | Срок уплаты налога |

|---|---|

| Первый квартал 2023 года | 28 апреля 2023 года — авансовый платеж за первый квартал |

| Первое полугодие 2023 года | 28 июля 2023 года — авансовый платеж за полугодие |

| Девять месяцев 2023 года | 28 октября 2023 года — авансовый платеж за 9 месяцев |

| Весь 2023 год | 28 апреля 2024 года — налог за предыдущий год |

Сроки уплаты взносов:

- до 3 июля 2023 года — дополнительные взносы за 2022 год;

- до 8 января 2024 года — фиксированные взносы за 2023 год;

- до 1 июля 2024 года — дополнительные взносы за 2023 год.

Онлайн-бухгалтерия Тинькофф поможет упростить расчеты. Все поступления на ваш счет автоматически учитываются. Сервис сам подсчитает, сколько налогов нужно заплатить, и сформирует платежку в налоговую. Вам останется только подписать.

Какую отчетность нужно вести

На УСН индивидуальному предпринимателю надо сдавать налоговую декларацию, отчетность за сотрудников, если они есть, и заполнять книгу учета доходов и расходов — КУДиР.

Если нет сотрудников, вести отчетность проще всего: достаточно сдавать налоговую декларацию один раз в год и заполнять КУДиР.

КУДиР. В книгу учета доходов и расходов записывают все операции, чтобы потом рассчитать налог по УСН. На УСН «Доходы» в КУДиР заносят только доходы и страховые взносы, на которые можно уменьшить налог. На УСН «Доходы минус расходы» записывают еще и расходы.

Сдавать КУДиР никуда не нужно, а налоговой ее предъявляют только при проверке.

Можно распечатать КУДиР и заполнять вручную, а можно вести в электронном виде и распечатать, если понадобится.

Если подключить онлайн-бухгалтерию Тинькофф, сервис будет вести КУДиР автоматически.

Декларация по УСН. ИП подает декларацию в налоговую раз в год, до 25 апреля следующего года. Так, декларацию за 2023 год нужно подать до 25 апреля 2024 года.

На УСН «Доходы» декларацию поможет сформировать сервис «Онлайн-бухгалтерия» от Тинькофф Бизнеса.

Отчетность за сотрудников. По сотрудникам, с которыми заключен трудовой или гражданско-правовой договор, надо сдавать несколько видов отчетности. С этим вряд ли получится разобраться без бухгалтера.

Как платить УСН и авансовые платежи в 2023 году: все изменения, сроки

В связи с введением Единого налогового счета (ЕНС) платить налог на УСН, а также уменьшать его на страховые взносы, теперь нужно иначе. Изменился также порядок расчета и отчетности. Собрали все, что важно учесть упрощенцам в 2023 году.

Иллюстрация: Вера Ревина/Клерк.ру

Для начала вспомним, в чем суть ЕНС, который повлек за собой изменения в расчете и уплате УСН.

Такой единый счет появился у компаний и предпринимателей с 1 января 2023. Теперь средства на этот счет налогоплательщики перечисляют одной платежкой, а чиновники уже сами «разбирают» деньги в счет оплаты разных налогов и взносов (п. 9 ст. 1 закона от 14.07.2022 № 263-ФЗ).

Вне единого счета по-прежнему платят только (п. 2 ст. 1 закона № 263-ФЗ):

взносы на травматизм;

госпошлины, по которым не выдан исполнительный документ;

НДФЛ с выплат иностранным сотрудникам, работающим на патентах.

Заметим, что взносы на травматизм по-прежнему перечисляют ежемесячно до 15 числа и отдельной платежкой. Но реквизиты новые, потому что с 2023 года ФСС и ПФР объединили в Социальный фонд России.

В 2023 году УСН пользуются много организаций. Это выгодный, удобный спецрежим, но и трудный, с постоянными изменениями законодательства. Бухгалтеры путаются в упрощенке, поэтому мы создали программу профессиональной переподготовки «Главный бухгалтер на УСН» .

В курсе 13 тестов, письменные домашние задания, более 20 чек-листов и гайдов по изменениям. Эксперты по бухгалтерскому и налоговому учету научат всему, что нужно знать при работе с УСН.

Посмотреть бесплатный урок

Какие новые документы для платежей требуются от упрощенцев в 2023 году

Чтобы налоговики смогли разобраться в платежах, поступающих на ЕНС, им нужны отчеты и уведомления. Эти документы должны предоставить компании и ИП.

По УСН придется подавать в налоговую инспекцию уведомление об исчисленном налоге (п. 17 ст. 1 закона № 263-ФЗ).

В уведомлениях нужно указывать, в том числе, те реквизиты, которые раньше были в платежных поручениях: КПП, КБК, ОКТМО, а также сумму налога и срок уплаты.

Компаниям и ИП, представляющим отчетность на бумаге, разрешено подавать уведомление бумажном виде.

Помимо уведомлений в некоторых случаях плательщики на УСН направляют в ИФНС еще заявления о распоряжении средствами на ЕНС для зачета в счет уменьшения налоговых платежей.

Отметим, что в 2023 году действует переходный период. Вместо уведомления можно как и раньше перечислять налог через отдельные платежки (п. 12 ст. 4 закона № 263-ФЗ). Но если вы уже подали уведомление, то дальше нужно отправлять только их.

Усовершенствуйте свои навыки расчетов взносов, заполнения деклараций, платежных уведомлений и поручений для упрощенки по новым правилам на курсе «Главный бухгалтер на УСН» .

Как изменились сроки отчетности и платежей по УСН

Декларацию по УСН компании теперь сдают до 25 марта вместо 31, а ИП – до 25 апреля вместо 30.

Новые сроки для уплаты

Срок уплаты авансов по УСН тоже перенесли с 2023 года – с 25 на 28 число месяца, следующего за истекшим кварталом.

Срок уплаты годового УСН переместился с 31 на 28 марта для компаний и с 30 на 28 апреля для предпринимателей.

Сроки для новых уведомлений: как погашать обязанности по уплате в бюджет

Упрощенцы сдают уведомления по квартальным платежам до 25 числа месяца, следующего за истекшим кварталом. А налоговики, получив уведомление, спишут эту сумму из средств на ЕНС 28 числа месяца, следующего за истекшим кварталом.

Аналогично будет и с суммой налога, только основанием для уплаты будет уже не уведомление, а сама налоговая декларация по УСН.

Все новые крайние даты платежей и отчетности по УСН в 2023 году свели в таблицу ниже.

Таблица. Все новые сроки уплаты и отчетности по УСН в 2023 году

Период

Срок подачи декларации

Срок подачи уведомления

Срок уплаты авансов и налога по УСН

Для организаций – 27 марта 2023, для ИП – 25 апреля 2023

Для организаций – 28 марта 2023, для ИП – 28 апреля 2023

25 октября 2023

30 октября 2023

Для организаций – 25 марта 2024, для ИП – 25 апреля 2024

Как считать и платить налог на УСН в 2023 году

Ставки и лимиты УСН в 2023 году

В 2023 году ставки на УСН не изменились, но увеличились лимиты доходов, при которых исчисление налога происходит по повышенным ставкам.

Действующие на сегодня ставки УСН:

для объекта доходы – 6%, которая может быть снижена в регионах вплоть до 1%, и повышенная 8%;

для объекта доходы минус расходы – 15%, которая может быть снижена в регионах вплоть до 5%, и повышенная 20%.

Действующие региональные ставки можно посмотреть на сайте ФНС.

Повышенные ставки в 2023 году нужно применять, если:

показатели дохода превысили 188,5 млн руб., но все еще меньше 251,4 млн руб.;

численность сотрудников при этом держится между 100 и 130 человек.

Авансовые платежи по УСН

Налоговый период для упрощенки – по-прежнему календарный год. То есть итоговая уплата налога на УСН происходит по результатам года.

Как и раньше, годовой налог по УСН можно перечислять в бюджет частями, по итогам отчетных периодов: первого квартала, полугодия и девяти месяцев.

Если в том или ином периоде доход был, значит компания или ИП платит аванс. Если никаких поступлений не было – ничего платить не придется.

Новшество 2023 года в том, что авансы по УСН, как и сам налог, теперь перечисляют в рамках ЕНП. По каждому платежу надо направлять в ИФНС уведомление с суммой к уплате. Про него будем говорить дальше в статье.

Когда приходит время заполнять декларацию по УСН, в нее заносят все уплаченные авансовые платежи. В итоге сумма за год уменьшается.

При исчислении платежей по УСН можно уменьшать их на страховые взносы. Расскажем об этом подробнее дальше, учитывая новый порядок в связи с введением Единого налогового платежа (ЕНП).

Кто и когда вправе не платить налог: налоговые каникулы 2023

Предприниматели, которые впервые зарегистрировались и выбрали упрощенный режим, могут вообще не платить налог первые 2 календарных года. Но есть условия, в том числе по видам деятельности – их назовем ниже.

Налоговые каникулы продлили – нулевой ставкой по УСН можно пользоваться до конца 2024 года (ст. 3 закона от 26.03.2022 № 67-ФЗ, п. 14 Обзора Президиума ВС от 04.07.2018).

Обратите внимание, что каникулы действуют только для ИП. На компании на УСН данная льгота не рассчитана.

Каким критериям должен отвечать ИП

В регионе действует закон о налоговых каникулах.

Предприниматель зарегистрировался впервые.

ИП применяет упрощенную систему налогообложения или патент.

Вид бизнеса есть в списке льготных, как правило в производственной, социальной, научной сферах или в сфере бытовых услуг населению.

Точный список льготных видов деятельности посмотрите в законе своего региона либо на сайте регионального УФНС.

Выполнены условия, прописанные в региональном законе. К примеру, где-то есть лимиты по количеству сотрудников и выручке.

Доходы от льготного направления бизнеса как минимум 70% в общей выручке либо больше.

Как применить нулевую ставку на УСН

Чтобы воспользоваться правом на налоговые каникулы, никакие заявления подавать не нужно.

Просто ИП, который отвечает всем условиям, ничего не перечисляет в бюджет в течение года. Кроме страховых взносов – их он должен платить в любом случае.

Также раз в год нужно сдавать декларацию по УСН. В ней ИП как обычно отражает все доходы и расходы, но указывает ставку налога 0%.

Как уменьшать УСН на страховые взносы 2023

Взносы за работников организаций и ИП, а также фиксированные взносы, которые предприниматель платит за себя, уменьшают рассчитанные суммы налога на упрощенке. В 2023 году изменились тарифы взносов и порядок их уплаты.

Изменения по страховым взносам

Теперь работодатели платят страховые взносы в единый срок до 28 числа ежемесячно и по единому тарифу 30%. Дальше налоговики и казначейство разведут деньги по видам страхования.

Фиксированные взносы ИП в 2023 году составляют 45 842 руб. Сумму таких взносов ИП должен перечислить до 31 декабря, можно частями.

Если доход предпринимателя за 2023 год превысит 300 000 руб., то он заплатит еще 1% с суммы превышения в счет пенсионного страхования. Такой допвзнос можно перечислить до 1 июля следующего года.

Пример. Предприниматель Иванов применяет УСН с объектом «Доходы». В 2023 году выручка составила 800 000 руб.

Иванов перечислил фиксированные взносы в сумме 45 842 руб. А дополнительный взнос с суммы превышения получится: (800 000 руб. – 300 000 руб.) * 1% = 5 000 руб. Его можно будет заплатить в 2024 году – до 1 июля.

Общая сумма взносов для Алексея составила: 45 842 + 5000 = 50 842 руб.

С 2023 года взносы нужно платить в совокупном размере на Единый налоговый счет (ЕНС).

Порядок уменьшения налога на УСН

В зависимости от выбранного объекта налогообложения на упрощенке:

на объекте «доходы» взносы уменьшают сам исчисленный платеж в бюджет – аванс или годовой налог;

на объекте «доходы минус расходы» оплаченные взносы учитываются в расходах.

К вычету можно ставить всю сумму уплаченных взносов.

Исключение – для ИП с объектом «доходы». Для них порядок уменьшения налога зависит от того, есть сотрудники или нет. Учитываются и те, кто на трудовых договорах, и исполнители по ГПХ.

Если работниковнет, налог по УСН можно уменьшить на всю сумму уплаченных страховых взносов.

Если работники есть, то уменьшать налоговые платежи на страховые взносы, уплаченные за себя и за персонал, можно не больше чем на 50%.

Чтобы в течение года ИП мог сразу уменьшать авансы по УСН на сумму оплаты взносов, нужно подавать в ИФНС заявление о распоряжении положительным сальдо ЕНС.

Если этого не сделать и просто перечислить фиксированный взнос на ЕНС, то инспекция спишет эту сумму только 31 декабря. Страховые взносы за себя за 2023 год налоговая зачтет только 9 января 2024 года.

Пример как ИП уменьшить налог на УСН на фиксированные взносы в 2023 году

ИП Петров платит налог на УСН по ставке 6%, у него нет работников. Доходы за 2023 год составили 1,6 млн руб.

За 2023 года ИП должен заплатить взносы: фиксированный в размере 45 842 р. плюс 1% с суммы дохода свыше 300 000 руб.

В итоге получается: 45 842 + (1 600 000 – 300 000) * 1% = 13 000) = 58 842 руб.

ИП Петров не стал откладывать допвзнос до 2024 года, а решил заплатить все взносы в текущем году. Он платил их поквартально, чтобы сразу уменьшить авансы по УСН к уплате в бюджет:

в 1 квартале – 10 000 руб.;

во 2 квартале – 15 000 руб.;

в 3 квартале – 18 000 руб.;

в 4 квартале – 15 842 руб.

Соберем все суммы ежемесячных доходов, а также взносов ИП в таблице ниже. В течение года их считают нарастающим итогом (ст. 346.21 НК).

Налоги ИП на УСН в 2023 году без работников

УСН или упрощёнка – это налоговый режим, на котором работает больше половины представителей малого бизнеса. Выбирая эту систему, налогоплательщик получает простую отчётность, низкую налоговую ставку и возможность уменьшать налог за счёт уплаченных страховых взносов.

Особенно популярен вариант УСН Доходы у предпринимателей без работников, потому что при небольшой выручке налог может быть снижен полностью, т.е. до нуля. О том, как это сделать, мы покажем на примерах ниже, но сначала узнайте про основные особенности УСН 2023.

Подберём оптимальную систему налогообложения

Самое главное про УСН 2023

На упрощённой системе есть два объекта налогообложения:

-

, стандартная ставка 6%; , стандартная ставка 15%.

Выбирать объект налогообложения можно только раз в году, поэтому надо заранее понимать, какие расходы по бизнесу у вас возможны. Если вы начали работать на УСН Доходы, где расходы не учитываются, а потом затраты у вас резко выросли, то перейти на УСН Доходы минус расходы можно будет только с нового года.

Стандартные налоговые ставки, указанные выше, могут быть снижены региональными законами: до 1% на УСН Доходы и до 5% на УСН Доходы минус расходы. Например, в одном из регионов действует стандартная ставка 6% для УСН Доходы и всего 5% для УСН Доходы минус расходы, но только для строительства. Как видим, второй вариант выгоднее, даже если доля затрат невелика.

Устанавливая такие льготные ставки для отдельных видов деятельности, власти стремятся развить в своём регионе какое-либо направление, чаще всего это производство или строительство. Поэтому, прежде чем выбирать объект налогообложения на упрощёнке, изучите региональный закон, возможно, что по вашему виду деятельности действует льготная ставка. Узнать эти особенности можно в ИФНС или экономическом отделе местной администрации.

Основное ограничение для возможности применять упрощённую систему связано с размером полученных за год доходов. Стандартный лимит составляет в 2023 году 188,55 млн рублей. Ещё одно важное ограничение установлено для численности работников – не более 100 человек. В принципе, большинство индивидуальных предпринимателей эти условия выполняют, поэтому вправе работать на упрощённом режиме.

Кроме того, на УСН действуют также другие (повышенные) лимиты: 251,4 млн рублей и 130 работников. При этом те, кто оказался в коридоре между стандартными и повышенными лимитами, платят налог по более высокой ставке: 8% на УСН Доходы и 20% на УСН Доходы минус расходы.

Как платят налог на упрощённой системе

НДФЛ с доходов от предпринимательской деятельности на УСН не платят. НДС, кроме того, который уплачивают при ввозе товаров на территорию РФ, тоже не взимается. Основной налог рассчитывают по итогам календарного года и заплатить его предприниматели должны не позднее 28 апреля следующего года.

Кроме того, в течение года установлены отчётные периоды, по итогам которых надо заплатить часть налога как бы вперед, т.е. авансом. Эти платежи так и называются – авансовые. Крайние сроки их уплаты:

- за первый квартал – 28 апреля;

- за полугодие – 28 июля;

- за девять месяцев – 28 октября.

Это официальное название отчётных периодов, связанное с методикой расчёта, а на практике проще считать, что авансовые платежи вносят за каждый квартал. Причём вносить их надо, только если предприниматель получил в отчётном квартале доход. Если дохода не было, то и оплачивать ничего не надо.

Все авансовые платежи, которые были уплачены в течение года, учитываются при расчёте налога за год. Кроме того, каждый предприниматель, независимо от выбранного налогового режима, обязан платить страховые взносы за себя. Эти платежи тоже уменьшают размер налога.

Страховые взносы ИП 2023

Взносы за себя – это суммы, которые предприниматель перечисляет на своё пенсионное и медицинское страхование. Размер взносов ИП за себя указан в статье 430 НК РФ, и на 2023 год это 45 842 рубля. Крайний срок уплаты – 31 декабря текущего года, однако удобнее оплачивать их частями, чтобы сразу уменьшать авансовые платежи.

Кроме этой фиксированной суммы, которую все предприниматели на УСН обязаны платить независимо от размера полученного в бизнесе дохода, есть ещё дополнительный пенсионный взнос. Он составляет 1% от годового дохода свыше 300 000 рублей.

Предположим, предприниматель заработал в 2023 году 830 000 рублей. Тогда дополнительный взнос составит (830 000 – 300 000 = 530 000) * 1%)) 5 300 рублей. Всего, вместе с фиксированной суммой страховых платежей, ему надо перечислить в бюджет 51 142 рубля.

Дальше, как и обещали, мы покажем на примерах, как предприниматели платят налог УСН при разных объектах налогообложения. А тем, у кого всё же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С.

Расчёт налоговых платежей на УСН Доходы

Важно: с середины 2023 года ФНС вновь изменила правила учёта взносов ИП за себя (закон № 389 от 31.07.2023 года). Теперь для уменьшения исчисленного аванса на УСН Доходы необязательно оплачивать взносы в отчётном периоде.

Для примера возьмем типичного предпринимателя, который сам оказывает бытовые услуги, например, пошив и ремонт одежды на дому. Расходы у него небольшие, потому что ткань и фурнитуру оплачивает заказчик, на аренду деньги тоже тратить не надо.

Доход в течение года нестабильный, есть круг постоянных заказчиков, которые заказывают вещи от случая к случаю. Тем не менее, за 2023 год доход от пошива и ремонта одежды составил 940 000 рублей. Посмотрим, сколько налогов и взносов надо с этого оборота заплатить, если ИП работает на УСН Доходы.

Для расчёта мы не будем использовать академическую формулу, потому что она сложна для новичков в учёте, при желании с ней можно ознакомиться здесь. Но тот вариант, который предложим мы, проще понять на практике, а все платежи будут точно такими же, как и по правилам учёта.

Итак, в течение года получено доходов:

- в 1 квартале – 183 000 рублей;

- во 2 квартале – 119 000 рублей;

- в 3 квартале – 252 000 рублей;

- в 4 квартале – 386 000 рублей.

Авансовый платеж за 1 квартал составил (183 000 * 6%) 10 980 рублей, однако в марте ИП заплатил за себя часть страховых взносов в таком же размере. Авансовый платеж полностью уменьшается на уплаченные взносы, поэтому ничего в бюджет перечислять не надо.

Аванс за второй квартал равен (119 000 * 6%) 7 140 рублей, при этом в мае уплачено взносов за себя на 7 000 рублей. Получаем, что авансовый платеж составит всего 140 рублей.

В третьем квартале рассчитанный авансовый платеж составил (252 000 * 6%) 15 120 рублей, при этом 15 000 рублей уплачено в качестве взносов в сентябре. Перечислить в бюджет в виде аванса надо 120 рублей.

В последнем квартале предприниматель доплатил обязательные взносы с учётом уже оплаченных:

- всего фиксированная сумма взносов 45 842 рубля;

- оплачено взносов поквартально (10 980 + 7 000 + 15 000) = 32 980 рублей;

- доплатил в декабре 12 862 рубля.

Полная сумма налога УСН за 2023 год равна (940 000 * 6%) 56 400 рублей, при этом из этой суммы вычитается 260 рублей авансовых платежей и 45 842 рубля фиксированных взносов. Получаем, что сумма налога к оплате по итогам года равна: 56 400 – 260 – 45 842 = 10298 рублей.

А вот если бы ИП не платил взносы поквартально, то сначала он бы заплатил все рассчитанные авансовые платежи (10 980 + 7 140 + 15 120) на сумму 33 240 рублей. Потом в декабре были бы оплачены взносы разовой суммой 45 842 рубля. При этом рассчитанный остаток налога к уплате составил бы (56 400 – 33 240) 23 160 рублей. Эта рассчитанная сумма уменьшается на уплаченные взносы (23 160 – 45 842<0), т.е. ничего в бюджет платить не надо. Однако в этом случае образуется переплата налога в размере 22 682 рубля. Переплату можно вернуть или зачесть после сдачи годовой декларации.

Чтобы такого не допускать, рекомендуем сразу же уменьшать рассчитанные авансовые платежи за счёт страховых взносов, уплаченных частями в течение года.

Что касается дополнительного страхового взноса в размере (940 000 – 300 000) * 1%) 6 400 рублей, то ИП вправе заплатить его в следующем году – до 1 июля 2024 года. При этом дополнительный взнос будет уменьшать авансовый платёж, уплаченный за 1 или 2 квартал 2024 года, а не налог 2023 года.

Расчёт налоговых платежей на УСН Доходы минус расходы

У тех упрощенцев, которые выбрали этот объект налогообложения, порядок уменьшения налога другой. Уплаченные за себя страховые взносы не уменьшают рассчитанный налог, а просто учитываются вместе с другими расходами ИП.

Для примера возьмём предпринимателя, открывшего небольшую торговую точку. Расходы у него уже существенные: закупка товара, аренда помещения, транспортные расходы и др. Налоговая ставка стандартная – 15%.

В таблице пропишем доходы и расходы ИП по кварталам. Взносы, уплаченные за себя поквартально, будем указывать отдельно.