Как собрать портфель, в котором всего хватает

Инвестиционный портфель — это все активы, в которые вы вложились. В широком смысле активы — это не только акции и облигации. Это и банковские вклады, и доля в стартапе, и приносящая доход недвижимость. Но мы оставим это за скобками и поговорим только об активах на фондовом рынке.

Не забывайте, что держать все деньги на брокерском счете или ИИС не стоит. Как минимум часть средств должна быть в «подушке» на банковских вкладах или картах с процентом на остаток, и это не считается частью инвестиционного портфеля.

Теперь об активах. До этого мы рассмотрели три сущности: акции, облигации и фонды. Но из предыдущего урока вы уже знаете, что фонды обычно инвестируют в акции или облигации, а значит, не стоит считать их отдельным видом активов.

Соответственно, если вы покупаете паи фонда на акции технологических компаний США, то фактически вы инвестируете в акции. Если покупаете паи фонда на облигации — инвестируете в облигации. Если 50% вашего портфеля составляет фонд акций, а 50% — фонд облигаций, то ваш портфель состоит наполовину из акций, наполовину из облигаций.

А как вы помните из урока про акции, вкладываться в отдельные компании — очень рискованное дело, особенно для новичка. Поэтому в этом уроке при упоминании акций мы будем иметь в виду фонды акций.

Формирование портфеля — это поиск оптимального для себя соотношения активов: какая должна быть доля облигаций или фондов облигаций, а какая — акций (то есть фондов акций), сколько должно быть разных облигаций в портфеле, а сколько — разных фондов на акции.

Весь этот процесс характеризует одно слово — диверсификация. Это распределение денег между разными активами таким образом, чтобы доходность и риск вас устраивали.

Часто инвесторы тратят много времени на поиск идеального портфеля. Это увлекательно, но вряд ли полезно. Будущее неизвестно, и то, какой портфель идеален для следующих 10 лет, мы узнаем только через 10 лет. Идеальный портфель не нужен — нужен хороший. Об этом и поговорим!

Что учитывать при создании портфеля

Цель. Определите, для чего вы инвестируете. Например, вы хотите накопить на квартиру, или получать стабильный пассивный доход с уже накопленной суммы, или копите на обучение ребенка. Чем конкретнее вы определите цель, тем лучше: важно понять, какая сумма нужна, для чего, в какой валюте.

Горизонт инвестирования. Так называют срок, на который вы вкладываете деньги. Например, вы хотите купить квартиру через семь лет. Горизонт инвестирования равен семи годам — именно через столько вам понадобятся все вложенные деньги.

Чем больше времени в запасе, тем большую часть портфеля можно вложить в фонды акций. Если акции сильно подешевеют, у вас будет время дождаться восстановления цен.

При краткосрочных вложениях — до трех лет — большую часть денег на брокерском счете лучше держать в облигациях. А при вложениях на десятилетия почти весь портфель может состоять из фондов акций.

Со временем горизонт инвестирования сокращается — стоит постепенно уменьшать долю рисковых активов и перекладывать деньги в облигации или даже на вклады.

Отношение к риску. Еще надо учесть, насколько вы хотите и готовы рисковать ради потенциально высокой доходности. Чем терпимее вы относитесь к колебаниям цен и риску потерять деньги, тем больше может быть доля акций в инвестиционном портфеле.

Ориентиры здесь примерно такие.

Боюсь риска. Если вы не готовы видеть падение стоимости портфеля более чем на 5—10% , вы консервативный инвестор. На бирже вам лучше выбирать надежные облигации.

В случае с краткосрочными вложениями фонды акций и тем более акции отдельных компаний можно не включать вообще — а если включать, то не больше чем на 5—10%. При долгосрочных вложениях доля акций может вырасти до 15—20%.

Могу немного рискнуть. Если для вас приемлемо временное падение стоимости портфеля на 15—20% или немного больше, вы можете инвестировать с умеренным риском. Доля акций в таком случае может достигать 20—30% при вложениях на несколько лет и доходить до 50 или даже 60% при вложениях на десятилетия.

Риска не боюсь. Если вы уверены, что выдержите серьезное снижение стоимости портфеля в кризис, например на 40—50% , можно большую часть портфеля вложить в акции. Главное — не переоценить свою стойкость: думать о кризисе и ощущать его на себе — не одно и то же.

Если не учитывать горизонт инвестирования и отношение к риску, можно попасть в неприятную ситуацию. Например, инвестор не любит рисковать и боится, что портфель подешевеет, но вложил все свои деньги — 1 млн рублей — в фонд американских акций в надежде на повышенную доходность. Начался кризис — акции подешевели в два раза. Теперь его портфель стоит не 1 млн, а 500 тысяч.

Если бы инвестор действительно был готов к риску, падение его бы не смутило. Возможно, он даже пополнил бы счет и купил еще акций, пока идет такая распродажа. Но инвестор испугался и продал все бумаги за 500 тысяч. Так он потерял половину капитала — а все потому, что он переоценил свою готовность рисковать.

Допустим, вы все обдумали и решили, что готовы вложиться на 10 лет, чтобы накопить крупную сумму. Ваша готовность к риску средняя, то есть приемлем умеренный риск. В таком случае можно поделить портфель пополам: половину — в акции, половину — в облигации.

Допустим, вы все обдумали и решили, что готовы вложиться на 10 лет, чтобы накопить крупную сумму. Ваша готовность к риску средняя, то есть приемлем умеренный риск. В таком случае можно поделить портфель пополам: половину — в акции, половину — в облигации.

Аналитики Тинькофф Инвестиций подобрали фонды и облигации с низким и умеренным риском, чтобы вам было проще составить свой первый портфель. Чтобы посмотреть подборку, установите приложение и откройте брокерский счет.

От активов — к конкретным инструментам

Вы определились с долями активов — теперь пора выбрать инструменты, в которые будут вложены деньги. Другими словами, от видов активов пора перейти к конкретным ценным бумагам. Тут тоже важна диверсификация, и чем больше, тем лучше.

Представьте, что некий инвестор решил половину денег вложить в акции, а половину — в облигации. Пока что все выглядит хорошо. Но в реальности он половину денег вложил в акции МТС, а половину — в облигации КАМАЗа.

Такой портфель опасен: он зависит от состояния всего двух компаний, причем обе находятся в России и получают значительную часть дохода в рублях. Если в российской экономике возникнут проблемы, такой портфель сильно пострадает. Мы уважаем МТС и КАМАЗ, но было бы неразумно ставить весь свой капитал в зависимость только от них.

Например, в 80-е акции японских компаний быстро дорожали, так что инвестировать в них было выгодно. К началу 90-х цены очень сильно упали и до сих пор не восстановились. Те, кто вкладывался только в акции японских компаний, потеряли много денег.

Более предусмотрительные инвесторы вкладывались в акции разных стран — Японии, США, европейских государств — и были в плюсе, потому что другие рынки в это время росли. Так же и с отраслями: если вложить все деньги в российских и американских нефтяников, это не особо увеличит диверсификацию.

Советуем не ограничиваться российскими компаниями, а обратить внимание, например, еще и на акции компаний из США, Китая и других стран — для этого есть подходящие фонды.

Что касается облигаций, то можно ограничиться российскими ОФЗ или бумагами регионов и крупных компаний. Можно выбрать отдельные бумаги, а можно использовать биржевые фонды.

Еще надо учесть, в какой валюте ваша цель. Если цель в долларах, то и инвестировать лучше в валютные инструменты, например акции американских компаний. Если цель краткосрочная и в рублях, то разумно использовать в основном рублевые инструменты: ОФЗ, обычные вклады, немножко фондов российских акций. Наконец, для достижения долгосрочной рублевой цели можно часть портфеля держать в валютных инструментах — это подстрахует от падения рубля. История подсказывает, что это разумно.

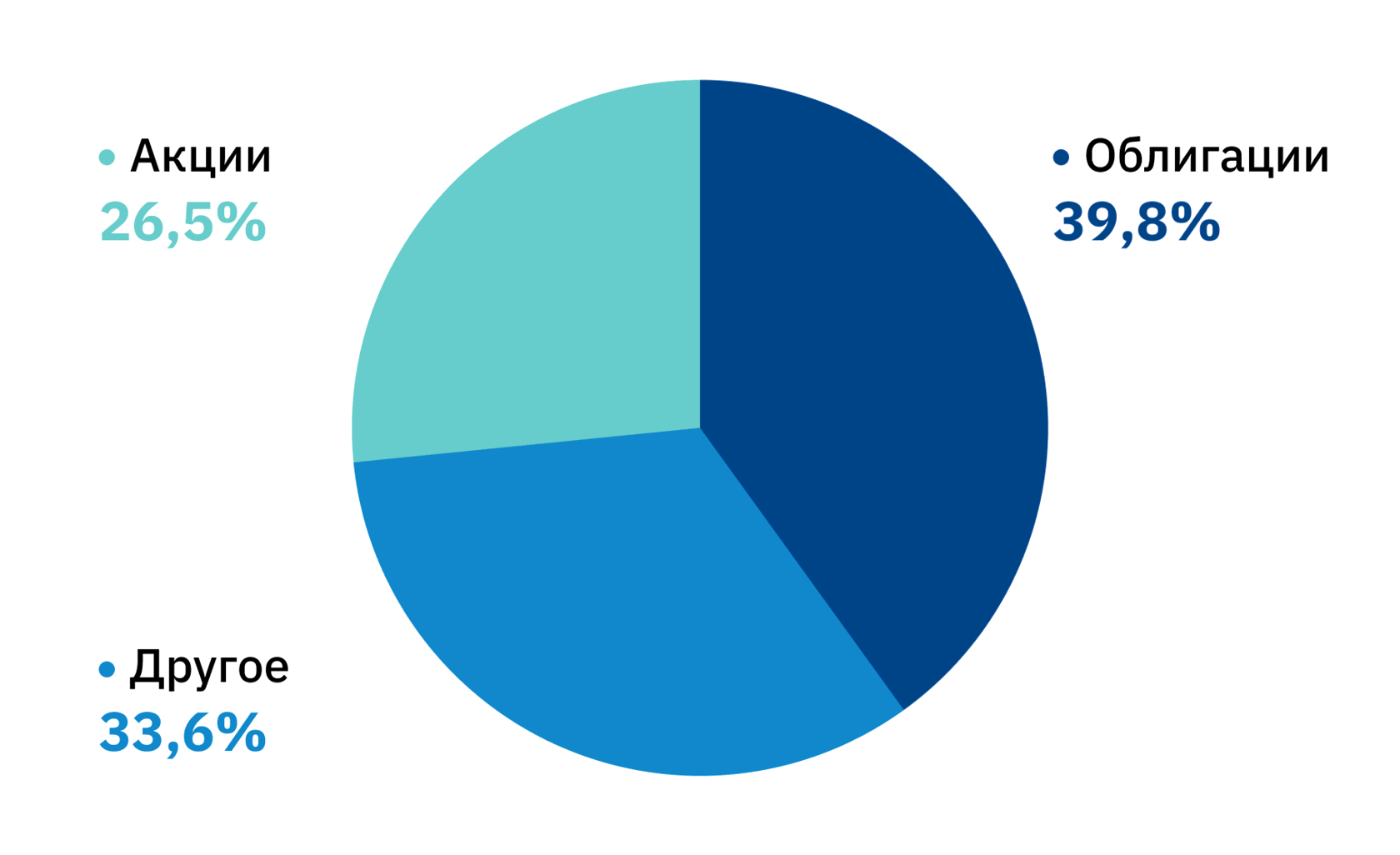

Диверсифицированный портфель, разделенный поровну между акциями и облигациями, может выглядеть так:

| Акции — 50% портфеля | Облигации — 50% портфеля |

|---|---|

| �� RCUS (акции компаний США) — 30% | �� ОФЗ 26227 (облигации Минфина) — 30% |

| �� VTBX (акции российских компаний) — 10% | �� TBRU (облигации российских компаний) — 10% |

| �� TEMS (акции компаний развивающихся стран) — 10% | �� INFL (облигации Минфина с защитой от инфляции) — 10% |

Акции — 50% портфеля

- RCUS (акции компаний США) — 30%

- VTBX (акции российских компаний) — 10%

- TEMS (акции компаний развивающихся стран) — 10%

Облигации — 50% портфеля

- ОФЗ 26227 (облигации Минфина) — 30%

- TBRU (облигации российских компаний) — 10%

- INFL (облигации Минфина с защитой от инфляции) — 10%

В таком портфеле есть акции из разных отраслей и нескольких стран плюс достаточно надежные российские облигации. При этом 40% составляют валютные активы — это позволит не слишком сильно переживать из-за курсов валют.

Это не означает, что портфель должен состоять именно из этих фондов и облигаций. Набор инструментов и их доли могут сильно отличаться — это зависит от предпочтений инвестора и того, какие инструменты ему доступны.

Учтите, что фонды вроде TSPX и TEMS — с иностранными активами внутри — сейчас находятся в зоне риска. Ужесточение санкций может привести к тому, что паи фондов перестанут торговаться на бирже. Такое в конце февраля 2022 года произошло со многими фондами. С этой точки зрения минимальный риск — у биржевых ПИФов, состоящих из российских ценных бумаг и золота: санкции не влияют на торговлю их паями на российской бирже.

Управление портфелем

Инвестиционному портфелю иногда требуется внимание. Например, пару раз в год может понадобиться ребалансировка — восстановление исходного соотношения активов.

Посмотрим на уже упомянутый портфель 50:50. Со временем акции могут сильно подорожать, и соотношение активов может превратиться в 58:42 или даже 70:30. И наоборот, если акции подешевеют, а облигации подорожают, доля акций упадет ниже необходимых 50%.

Когда пропорции активов меняются, меняется и уровень риска портфеля. Если акции займут слишком большую часть портфеля, портфель станет слишком рискованным: в кризис его стоимость сильно упадет. Если доля акций сильно упадет относительно исходной, портфель станет излишне консервативным.

В такой ситуации надо восстановить исходные пропорции акций, облигаций и других видов активов. Доли всех инструментов внутри каждого вида активов тоже стоит восстановить.

Ребалансировать портфель можно по-разному:

�� Пополнить портфель и докупить побольше тех активов, которые подешевели.

�� Использовать все купоны и дивиденды для покупки подешевевших активов.

�� Продать часть подорожавших бумаг и купить на полученные деньги подешевевшие активы.

Делать ребалансировку имеет смысл, если соотношение активов сильно отдалилось от целевого — например, на четверть или больше. Если же доля актива в целом или отдельного инструмента отклонилась на 1—2% от необходимой, можно ничего не делать: характеристики портфеля почти не изменились.

По мере приближения к цели стоит уменьшать долю акций и увеличивать долю облигаций и вкладов. В нашем примере инвестор хочет накопить крупную сумму через 10 лет и готов на умеренный риск. Значит, в первые несколько лет вполне приемлемо разделить деньги поровну между фондами акций и облигациями — как мы и показывали выше.

Затем надо постепенно уменьшать долю акций. За 2—3 года до цели доля облигаций и вкладов должна увеличиться хотя бы до 80% портфеля. Когда в запасе меньше года, весь портфель лучше переместить на вклады и в облигации.

Что такое инвестиции – с чего начать начинающим

Распределить доли активов в портфеле нужно так, чтобы максимально снизить возможные убытки. Тогда, если одна из компаний, в бумаги которой вложены деньги, столкнется с трудностями, это несильно повлияет на состояние самого инвестора. И наоборот. Если инвестор вложил все накопления в бумаги одной компании, то изменение стоимости ее бумаг сильно отразится на капитале инвестора.

Избежать зависимости от благосостояния одного предприятия можно двумя способами. И оба построены на диверсификации портфеля.

Если в вашем портфеле только один вид ценных бумаг, то риск лишиться всего дохода возрастает. Ведь компания, куда вложены деньги, может потерпеть неудачу, а при худшем раскладе — обанкротиться. В таком случае инвестор потеряет весь вложенный капитал.

Чтобы минимизировать вероятность убытков, необходимо диверсифицировать портфель. Проще говоря, распределять капитал таким образом, чтобы он был вложен в разные активы. Например, вместо покупки одних акций стоит рассмотреть также и облигации, валюту, драгоценные металлы. Так, если одни из активов упадут в стоимости, то другие вырастут в цене повысятся.

Если вы получили дивиденды или купили акцию по меньшей цене, а продали по большей, то полученная сумма считается фактическим доходом. С нее необходимо заплатить налог — НДФЛ. Он рассчитывается за каждый налоговый период, в инвестициях это — календарный год.

В большинстве случаев брокер сам посчитает и удержит с вас сумму налога по ставке 13%. Но есть и исключение: если вы получили дивиденды от иностранной компании или доход от торговли валютой. В таком случае придется рассчитать и оплатить налог самостоятельно.

Также существуют ситуации, когда платить налог не нужно. Это касается тех случаев, когда инвестор понес убытки: например, продаж ценную бумагу за меньшую сумму, чем в момент ее приобретения. Также НДФЛ не взимается, если акции выросли в цене, но остались в вашем распоряжении. Ведь налогом облагается только зафиксированный доход, который пришел в виде денежных средств на ваш счет.

Есть правило, которое необходимо принять каждому начинающему инвестору: чем выше потенциальная доходность, тем выше риск. Те, кто только выходит на рынок, часто начинают оценку активов с определения их доходности. Но такой способ может привести к снижению капитала или даже полной его потере.

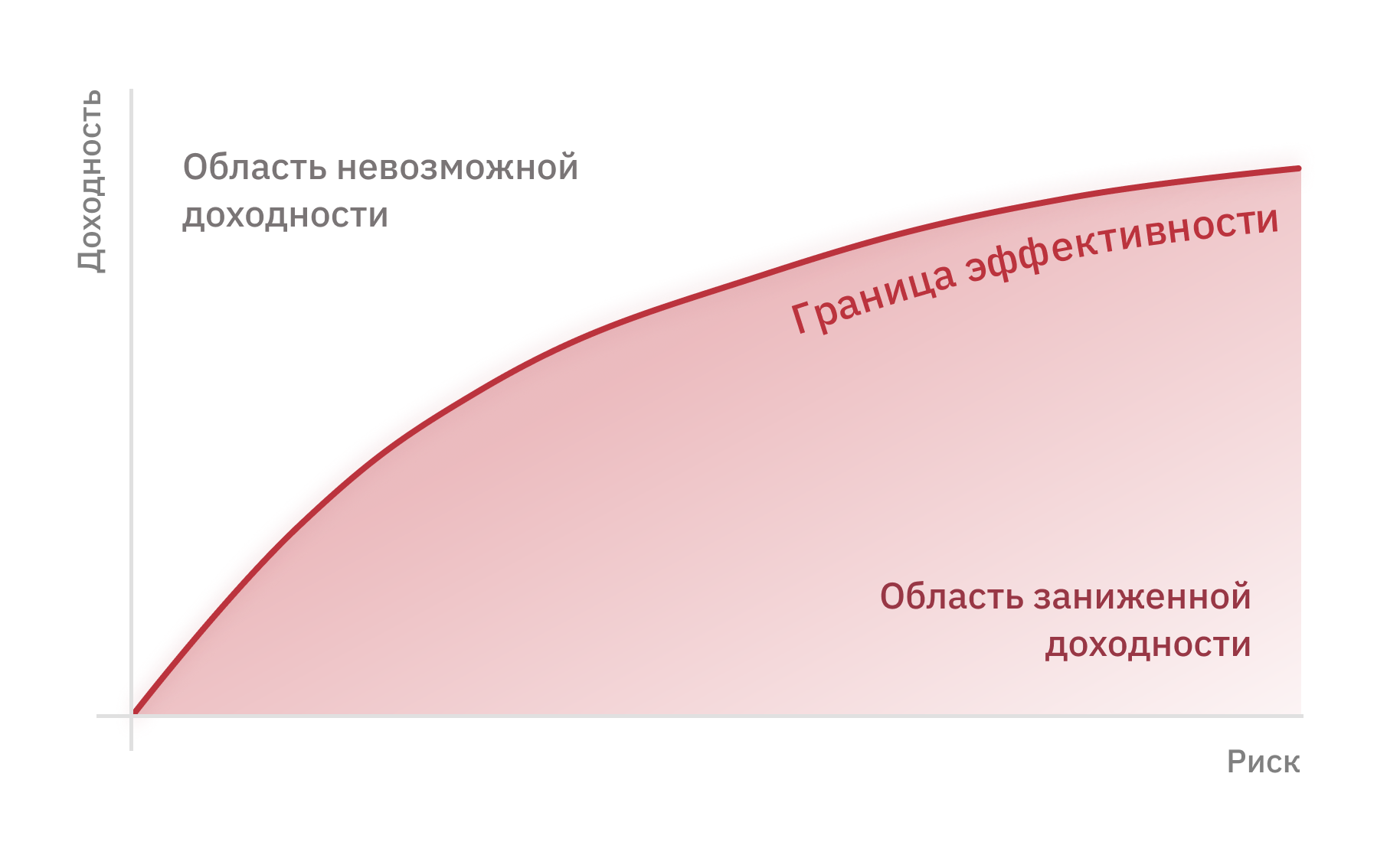

Выявить процентное соотношение риска и доходности можно с помощью специальной математической модели.

К оптимальному соотношению риска и доходности относят все, что на красной линии. Это консервативные инвестиции с минимальной опасностью и более рискованные вложения с допустимой корреляцией.

Все, что находится под линией, обладает слишком высоким риском при потенциально низкой доходности. А зона невозможной доходности наиболее рискованна и не приведет к положительным финансовым результатам

Часто, выходя на рынок, начинающие инвесторы ставят своей целью как можно быстрее и больше заработать. Но такой план редко увенчивается успехом, ведь инвестирование — это сложный процесс, к которому необходимо подходить с умом.

Разберем главные ошибки, которые совершают начинающие инвесторы.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Как завоевать Уолл-Стрит? Для начала — собрать инвестиционный портфель

Кажется, что инвестиции — это когда ты покупаешь пару акций, например Facebook, а потом несколько лет ждешь, чтобы они тебя озолотили. Но на самом деле это работает не так: чтобы успешно инвестировать, нужно понимать свои цели и в зависимости от них собирать свои активы — то есть инвестиционный портфель. Вместе с «Открытие Брокер» разбираемся, как это сделать

На квартиру, на старость или на ежемесячные расходы

Выбор портфеля зависит от целей инвестора. Кто-то собирается наращивать капитал, а кто-то — сохранить те средства, которые уже есть, и получить с них процентный доход. Эти цели можно совместить: часть денег — на наращивание капитала, с другой части — получать процент. От того, как распределятся эти части, и зависит портфель. Важно понимать, что инвестиции — всегда риск, поэтому нужно вкладывать те средства, с которыми инвестор теоретически готов расстаться.

Еще один важный момент — определить собственный риск-профиль, то есть отношение к риску. Он зависит от некоторых параметров, например возраста инвестора. Чем младше человек, тем больше должен быть процент акций в портфеле. Семейное положение тоже играет роль: если на попечении есть маленькие дети или пожилые люди, лучше купить облигации. Важно также учитывать экономическую ситуацию в стране, отношения к финансовым потерям и временный промежуток, на который инвестор может вкладывать деньги. Стоит спросить себя: «Сколько процентов стоимости портфеля я могу потерять без проблем? Пять, десять, двадцать?» Ответ на этот вопрос и определит, как инвестор относится к рискам.

Что должно лежать в портфеле

Инвестиционный портфель — это собранные вместе активы (золото, акции, облигации, опционы и другие инструменты), которые позволяют добиться заданной цели. Существуют разные виды портфелей: агрессивный, консервативный и умеренный (его также называют сбалансированным). Они различаются по степени рисков и возможной доходности. Самый прибыльный портфель — агрессивный. С ним инвестор может ожидать доходность на уровне 30% годовых и выше. Но риск просадки портфеля (то есть потери инвестиций) тоже увеличивается. При скачках на рынке инвестор рискует потерять 15% его стоимости или даже больше. Консервативный портфель предназначен для тех, кто не любит так рисковать. Он приносит доход на уровне 10–15% в год, а его просадка составляет не более 5%. В умеренном портфеле есть и рискованные, и стабильные активы, и их примерно поровну — конкретная пропорция зависит от целей инвестора. Он приносит примерно 20–30% в год.

Как распределять активы

Диверсификация — это распределение активов, которое позволяет меньше рисковать, сохраняя потенциальный доход. Обычно это значит, что инвестор вкладывается в разные типы инструментов и в ситуации, когда одни дешевеют, другие понемногу растут, общая доходность портфеля может сохраниться. Разделять активы можно по классам инструментов (акции или облигации), секторам экономики, валютам и странам, где находятся компании, выпустившие акции.

Есть общие советы для формирования портфеля. Например, следует покупать акции компаний из разных отраслей экономики, с разным уровнем ликвидности и потенциалом роста. Некоторые финансисты считают, что в целом инвестиционный портфель должен состоять из бумаг как минимум пяти различных компаний. Другие советуют приобрести бумаги 10–14 предприятий из 6–8 разных отраслей экономики.

Активы для самых агрессивных

Агрессивным инвесторам стоит обращать внимание на акции быстрорастущих компаний и стартапов — так обычно действуют те, кто любит рисковать (и готов к потерям). Классический агрессивный портфель выглядит так: 70% — это акции стартапов, 25% — облигации (более стабильные бумаги, которые позволят компенсировать убытки), и 5% на «другие финансовые инструменты» (например, иностранная валюта).

Еще один вариант: 50% акций малых и средних компаний, в том числе стартапов, 30% — «голубые фишки» (крупные и проверенные компании), чтобы подстраховаться от рисков, а еще 20% — фьючерсы .

С агрессивным портфелем инвестору придется пристально следить за тем, что происходит на рынке. Некоторые финансисты советуют анализировать и пересматривать активы минимум раз в месяц. Другие рекомендуют уделять им внимание практически ежедневно.

Что покупать, когда рисковать не хочется

Консерваторам больше подойдут акции больших стабильных компаний (те же «голубые фишки»), государственных предприятий, а также облигации. Например, можно собрать такой портфель: 20% акций давно существующих на рынке компаний, 60% облигаций и 20% свободных денег. А можно и вовсе вложить 80% средств в облигации, а еще на 20% купить те же акции «голубых фишек» или даже золото.

Состав портфеля можно не обновлять до момента, когда у самого инвестора изменятся цели. Правда, стоит делать поправку на рынок: если вдруг у компании, выпустившей акции, дела становятся плохи, этот актив стоит пересмотреть. В целом финансисты советуют отслеживать результаты и пересматривать состав один-два раза в год.

Главное — баланс

В сбалансированном портфеле должны быть как ценные бумаги стабильных компаний, приобретаемые на длительный срок, так и более рискованные инструменты, состав которых периодически обновляется.

Некоторые инвесторы предлагают держать 60% акций разных компаний (стабильных крупных и стартапов) и 40% облигаций. Можно и по-другому: 80% вложить в консервативные компании или активы с умеренной доходностью, а 20% — в рисковые. Пересматривать состав умеренного портфеля стоит раз в три-четыре месяца или чуть реже — в зависимости от того, какова пропорция рискованных и консервативных активов.

*Не является образовательной деятельностью. Не сопровождается выдачей документов об образовании и (или) квалификации.

**Кешбэк — возврат части уплаченной комиссии в виде баллов на бонусный счет.

Акции «Теплый прием» и «Инвест-привет!» проводятся в период с 06.11.19 по 31.12.19 и с 28.03.19 по 31.12.19 соответственно. С условиями акций можно ознакомиться на сайте организатора — АО «Открытие Брокер»: «Теплый прием», «Инвест-привет!».

АО «Открытие Брокер», лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

Как сформировать инвестиционный портфель

2022 год стал настоящим испытанием для инвесторов, особенно новичков. Одни инвесторы стали искать новые возможности инвестирования. Другие — разочаровались в инвестициях и ушли с рынка. Мой инвестиционный портфель тоже показал отрицательную доходность. Но это не привело к отказу от инвестиций, хотя стратегию пришлось пересмотреть. В статье расскажу, что такое инвестиционный портфель, чем его можно наполнить, а также разберу типичные ошибки новичков.

Консервативный портфель. Его выбирают люди, которые имеют высокую восприимчивость к риску и короткий срок, чтобы достичь финансовую цель. Например, до поступления ребенка в вуз осталось 3–5 лет, и цель инвестора — иметь деньги на оплату обучения. Поэтому перед ним стоит задача — сохранить сбережения. Инвестору подойдут низкорискованные активы: депозиты, накопительные счета, дебетовые карты с процентом на остаток, облигации федерального займа со сроком погашения к началу обучения — ОФЗ.

Динамика максимальной процентной ставки по вкладам в десяти крупнейших банках России имеет нисходящий тренд. В августе 2022 года доходность составила 6,83%. Это значительно ниже инфляции — 14,3%, но в марте банки предлагали доходность по вкладам выше 20% годовых.

Для наглядности я выделила столбец с доходностью к погашению. Например, доходность ОФЗ-26234-ПД составит 8,81%. Это значит, что при покупке облигации по текущей цене (89,965% от номинала) и владении бумагой до конца срока (16.07.2025), ее доходность будет 8,81% — это почти на два процентных пункта выше средней ставки по депозитам.

Инвесторы переходят в консервативные активы не только по мере приближения к своей финансовой цели, но и в период неопределенности в экономике. 2022 год как раз стал таким периодом.

Умеренный портфель. Для тех, кто готов рисковать в разумных пределах и претендует на среднюю по рынку доходность. Портфель требует управления, потому что в него включают не только ОФЗ, но и более рискованные корпоративные облигации надежных эмитентов, акции индексных фондов и БПИФов — биржевых паевых инвестиционных фондов, ПИФов, акции «голубых фишек».

Агрессивный портфель. В этом портфеле минимальная доля консервативных инструментов или вообще нет таковых и высокая доля рискованных активов: акции и облигации отдельных эмитентов, фьючерсы и опционы, венчурные инвестиции.

Активный портфель. Требует от инвестора управления в режиме 24/7. Включает доходные и рискованные активы: акции роста, ВДО — высокодоходные облигации, стартапы, IPO — первичное размещение акций.

Пассивный портфель. Его часто используют инвесторы, кто не хочет или не может заниматься аналитикой и мониторингом. В составе чаще всего акции индексных фондов, паи ПИФов, драгоценные металлы — слитки, монеты, обезличенный металлический счет — ОМС.

Краткосрочный от 1 до 3 лет. В этом случае нельзя рисковать деньгами, поэтому до 100% в портфеле занимают депозиты и государственные и корпоративные облигации надежных эмитентов.

Среднесрочный от 3 до 10 лет. К перечисленным выше можно добавить более рискованные активы: акции индексных фондов и отдельных эмитентов, корпоративные облигации, ПИФы.

Долгосрочный свыше 10 лет. Наибольшая доля отводится рискованным и доходным инструментам. Но чем ближе к сроку достижения цели, тем меньше доля рискованных и доходных активов.

Неправильно

1. Накопить на образование ребенка.

2. Съездить в отпуск.

3. Накопить на пенсию.

Правильно

1. Накопить за 5 лет 3 000 000 ₽ на обучение ребенка в МГУ по направлению «Банковское дело».

2. Накопить 200 000 ₽ на поездку в Турцию семье из четырех человек в августе 2023 года.

3. Сформировать за 20 лет ежемесячный пассивный доход в размере 50 000 ₽ (в текущих ценах).

Этап 2 — определить суммы ежемесячного взноса на инвестиции. Лучше воспользоваться инвестиционным калькулятором.

Например, молодой человек хочет накопить к пенсии 10 000 000 ₽, чтобы в старости жить на проценты с капитала. Стартовый капитал для инвестирования — 10 000 ₽, срок до пенсии — 30 лет. Начинающий инвестор планирует применять консервативную стратегию инвестирования с доходностью 10%. Его инвестиционный портфель состоит из ОФЗ, депозитов, акций индексных фондов.

Пример

В приложении «Ак Барс Финанс» — «Ак Барс Трейд» — можно пройти тест, с помощью которого инвестор может определить свой риск-профиль. Я прошла тестирование, и оно показало, что склонность к риску у меня ниже среднего. Мне рекомендован умеренно сбалансированный портфель со следующей структурой: 50% акций, 40% облигаций и 10% драгоценных металлов, например, золота.

Но здесь не учтена моя финансовая цель — 5 лет — и высокая неопределенность на рынке. Я скорректировала цифры: увеличила консервативную часть — депозиты, облигации — до 80% и уменьшила рискованную часть — акции — до 20%.

Этап 5 — открыть брокерский счет. Сама процедура отнимет не более 5 минут, ее можно провести онлайн. Но выбору брокера стоит уделить больше времени и сравнить предложения по следующим критериям: наличие лицензии, место в рейтинге Мосбиржи, тарифы и условия обслуживания. Как выбрать брокера, рассказали в предыдущей статье.

Этап 6 — выбрать активы в портфель. Самостоятельно или с помощью финансового консультанта выбираете активы на основе принятой стратегии инвестирования. Если действуете самостоятельно, дополнительно изучите методику анализа активов по книгам, статьям в интернете, на специальных курсах. Если обратились к брокеру — положитесь на профессионализм консультанта. Например в «Ак Барс Финанс» есть услуга «Стартовый портфель», с помощью которой консультант подберет активы в портфель бесплатно.

Этап 7 — ребалансировать портфель. Задача долгосрочного инвестора — придерживаться выбранной стратегии и регулировать доли активов в случае их изменения. Это позволит сохранять приемлемые для инвестора уровни риска и доходности даже в случае колебания рынка.

Во всем мире пользуется популярностью портфельная стратегия Asset Allocation. В переводе с английского означает «распределение активов». Иногда используют название «пассивное портфельное инвестирование». Автор стратегии — Гарри Марковиц, нобелевский лауреат.

Главная идея стратегии в том, что доходность инвестиционного портфеля зависит от его структуры, то есть от долевого распределения активов по классам и не предполагает активного управления. Оптимальное сочетание инструментов и их долей в портфеле позволяет сбалансировать риск и доходность.

При использовании стратегии Asset Allocation необходимо соблюдать определенные принципы.

-

Сформировать портфель индивидуально под каждого инвестора. Не бывает типовых вариантов, которые подойдут всем.

Основу таких портфелей составляют индексные фонды, которые позволяют достичь широкой диверсификации. На российском рынке выбор скромнее, чем на американском или европейском, но начинающему инвестору есть, из чего собрать сбалансированный пассивный портфель. На Мосбирже есть фонды на акции, облигации, драгоценные металлы и денежный рынок.

Пример частного инвестора. Покажу на примере долгосрочного инвестиционного портфеля, как можно реализовать стратегию Asset Allocation. Это не является инвестиционной рекомендацией. Напомню, что портфель под каждого инвестора собирается индивидуально.

Инвестору 20 лет, и он планирует долгосрочные инвестиции. Восприимчивость к риску — умеренная — инвестор стремится к повышению стоимости капитала и способен перенести умеренные колебания рынка. Долевое распределение выбрано: акции 50%, облигации 40% и золото 10%.

В портфель включили пассивно управляемые индексные фонды на акции, облигации и золото, которые на Мосбирже сегодня представлены только БПИФами.

Пример компании по управлению активами. Стратегию Asset Allocation активно применяет крупнейшая компания по управлению активами Fidelity (США). Каждый из портфелей соответствует определенному риск-профилю:

-

целевое сочетание активов агрессивного роста — инвестор стремится к агрессивному росту и способен перенести значительные колебания рынка;

Когда новичок собирает свой первый инвестиционный портфель, он может допустить ошибки — привожу наиболее частые.

1. Инвестировать, не собрав подушки безопасности. Инвестиции — это всегда риск, поэтому нельзя все сбережения вкладывать в такое мероприятие. Если наступит негативный сценарий, не всегда можно вывести деньги за короткое время. Лучше заранее создать финансовый резерв в ликвидных инструментах — депозиты, накопительные счета.

2. Сделать портфель, как у известного инвестора, популярного блогера или эксперта из соц.сетей. Выбирать и распределять активы необходимо индивидуально. У каждого инвестора свои цели, разные финансовые возможности и отношение к риску. Доходность, которая устраивает одного, может не подойти другому.

3. Купить на все деньги один актив, например, акции «Рога и Копыта». Такой подход нарушает одно из основных правил грамотного инвестирования — диверсификацию. Если распределить капитал по разным активам, валюте и странам, можно снизить риск потери денег и увеличить доходность портфеля.

4. Инвестировать без четкой финансовой цели. Это приведет к тому, что инвестор не сможет определить срок инвестирования, рассчитать минимальную сумму вложений и подобрать правильные инструменты инвестирования. Такой подход лишает мотивации к созданию капитала.

5. Не проверить свое отношение к риску. Восприимчивость к риску у каждого человека разная. Один спокойно переносит просадку портфеля на 20–30%, потому что уверен в дальнейшем росте. А другой пьет валидол, когда стоимость активов упала на 10% и действует под влиянием эмоций: продает подешевевшие активы, скупает подорожавшую валюту.

6. Вкладывать деньги по совету друзей в проекты, которые гарантированно принесут 1000% годовых. Ни один инвестор, управляющая компания или брокер не могут гарантировать результат от инвестиций. Инвестиционные консультации имеют право давать только инвестиционные советники.