Как списать задолженность сотрудников с Д 70

Добрый день, Любовь.

Не выплаченная заработная плата должна быть задепанированна. Документ Депонирование невыплаченной заработной платы раздел Зарплата и кадры — Зарплата — Депонирования. Суммы не востребованной депонированной зарплаты включаются в прочие внереализацитоные доходы по истечению срока исковой давности — три года (ст. 196 ГК РФ, Письмо Минфина РФ от 22.03.2010 N 03-03-06/1/161, Письмо ФНС РФ от 20.01.2010 N МН-17-3/8@). Для списание депонированной зарплаты оформите документ — Списание депонированной зарплаты предприятия.

Посмотрите материал по теме: Настройки зарплаты: 1С ОТРАЖЕНИЕ В УЧЕТЕ ДЕПОНЕНТОВ

Корректировка задолженности по сотрудникам или как убрать из ведомостей на выплату «В том числе за…»

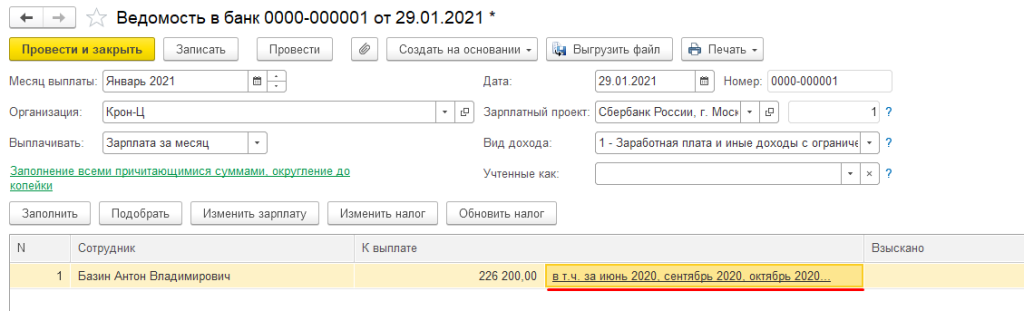

Достаточно распространенная ситуация, когда при формировании ведомости на выплату зарплаты в программе «1С:Зарплата и управление персоналом» бухгалтер видит рядом с суммой к выплате «в т.ч. за …».

В каких случаях возникает такая ситуация:

зарплата действительно не была выплачена;

в документ «Ведомость на выплату» суммы вводились вручную, без подбора документа начисления;

переход с ЗУП 2.5 на ЗУП 3.1;

реквизиты документа начисления не соответствуют реквизитам документа выплаты (например, не заполнена статья расходов);

существуют дубли сотрудников.

Для того, чтобы убрать лишние суммы к выплате, необходимо выявить причину их возникновения.

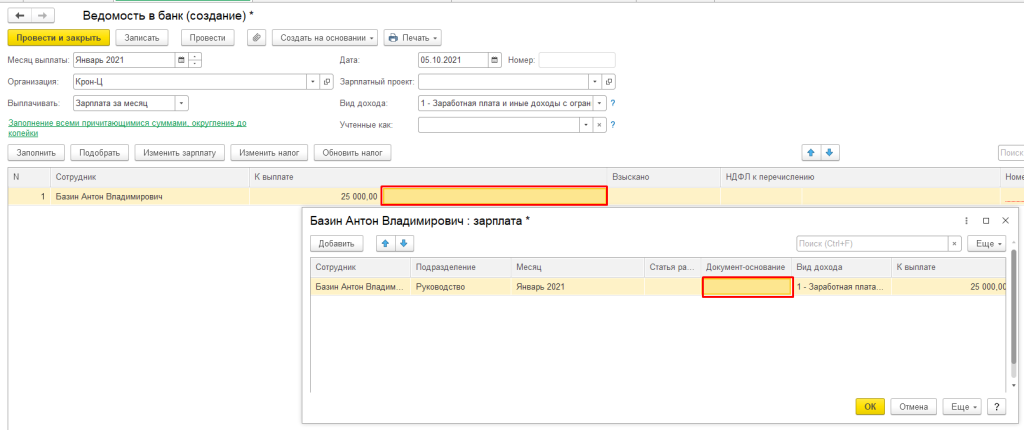

Если причиной является ручной ввод сумм в ведомость, то необходимо в каждой ведомости подобрать документ начисления.

Для этого нужно перейти в ведомость и заполнить документ основание

Если причиной является не соответствие реквизитов документов начисления и выплаты, то необходимо открыть ведомость на выплату и до заполнить недостающие реквизиты.

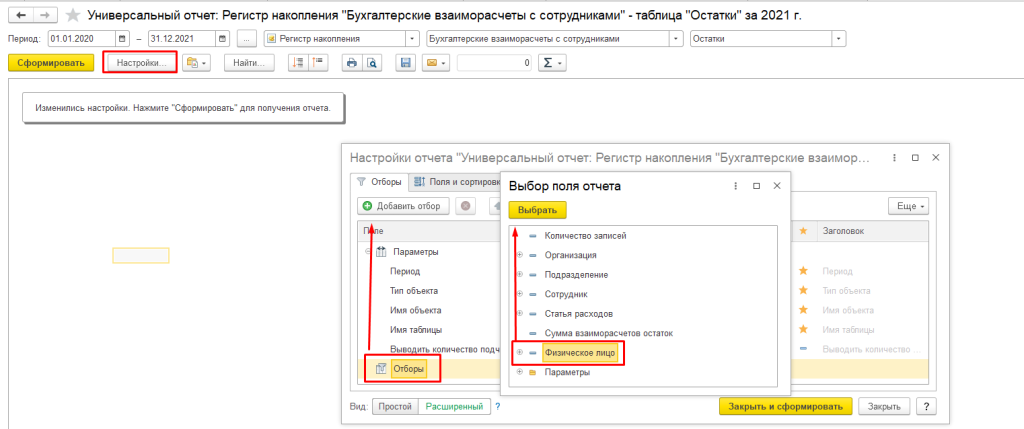

Для поиска незаполненной ведомости или дублей сотрудников можно воспользоваться универсальным отчетом.

Открыть универсальный отчет можно перейдя в раздел «Администрирование» – «Обслуживание» – «Отчеты администратора» – «Универсальный отчет».

Для анализа зарплаты по сотрудникам используются 3 регистра накоплений:

Бухгалтерские взаиморасчеты с сотрудниками;

Взаиморасчеты с сотрудниками;

Зарплата к выплате.

Нужно сформировать универсальный отчет поочередно по каждому из регистров со следующими настройками:

Для удобства можно также сделать отбор по физическому лицу. Отбор нужно делать именно по физическому лицу, а не по сотруднику, так как в справочнике «Сотрудники» могут быть дубли, которые в свою очередь также могут привести к образованию неверной суммы в ведомости.

Далее формируем отчет.

В отчете выводятся все начисления и выплаты, по которым есть какие-либо несоответствия. Необходимо найти начисление и соответствующую ему выплату.

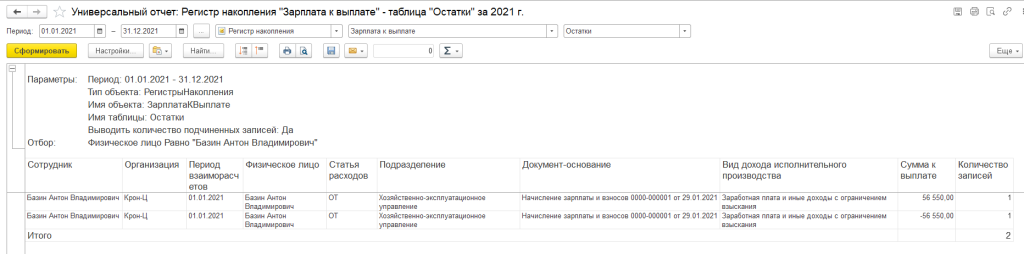

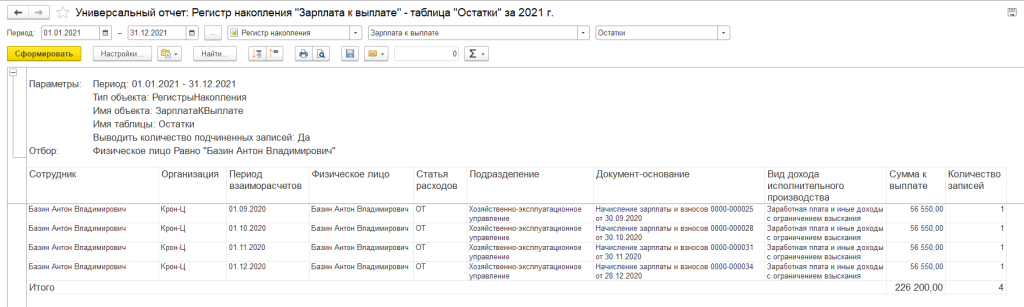

Разберем каждую строку.

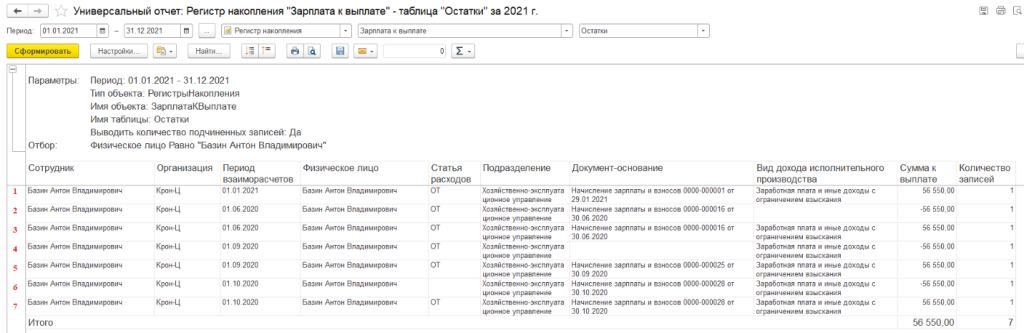

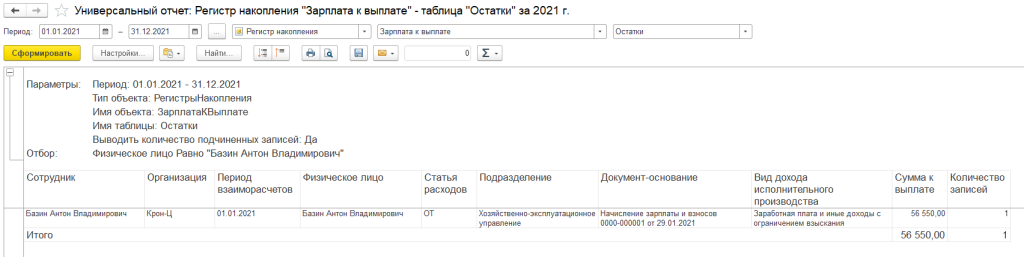

Строка 1 – это начисление зарплаты за январь 2021 года, т.к. в поле «Сумма к выплате» указано положительное значение (56 550).

Выплаты за январь еще не было, так как нет строки с периодом 01.01.2021 и суммой к выплате с отрицательным значением. Поэтому, в итоговой строке (последняя строка отчета) мы видим сумму к выплате — 56 550.

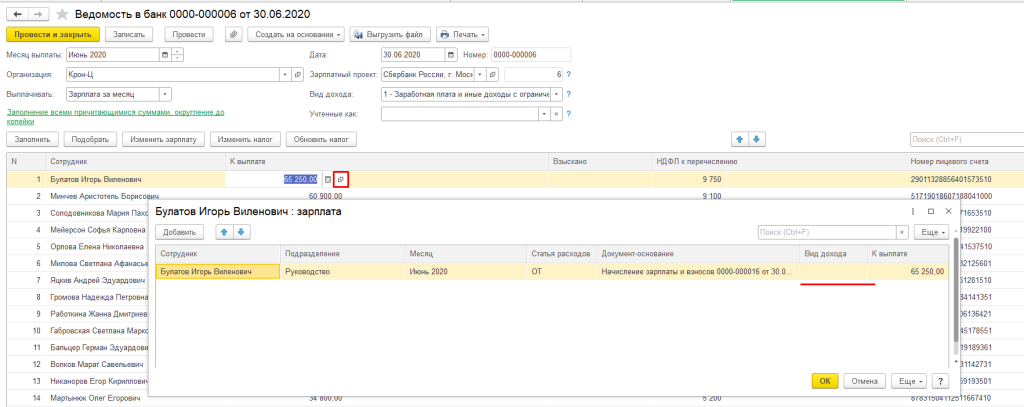

Строка 2 – это выплата зарплаты (документ «Ведомость на выплату») за период 01.06.2020, так как в колонке «Сумма к выплате» указано отрицательное значение (-56 550).

Строка 3 – это начисление зарплаты за период 01.06.2020, так как в колонке «Сумма к выплате» указано положительное значение (56 550).

Так как начисление и выплата за один и тот же период и в равной сумме прошли, то в данном отчете этот месяц отображаться не должен, но, если строки все-таки выводятся, значит в них есть отличия, из-за которых в документе «Ведомость на выплату» могут появляться записи «В том числе за июнь 2020 года».

Если внимательно посмотреть на строки 2 и 3, то можно увидеть, что в строке 2, т. е. в документе «Ведомости на выплату» не заполнена колонка «Вид дохода исполнительного производства», в то время как в документе «Начисление зарплаты и взносов» (строка 3) данный реквизит заполнен. Необходимо перейти в ведомость на выплату за июнь 2020 года и заполнить недостающий реквизит.

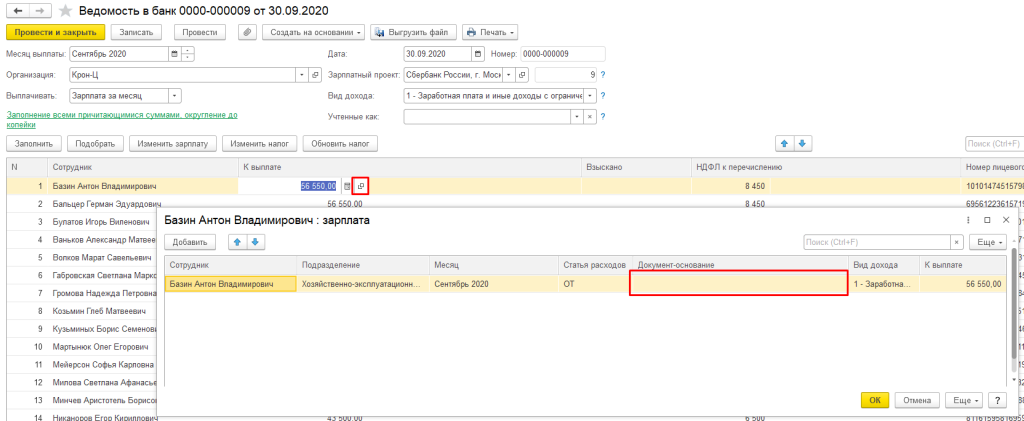

Строки 4 и 5 также относятся к одному периоду и имеют одинаковую сумму, но в строке 4 не заполнен документ-основание в Ведомости на выплату, необходимо перейти в документ, расшифровать сумму по сотруднику и заполнить реквизит «Документ-основание».

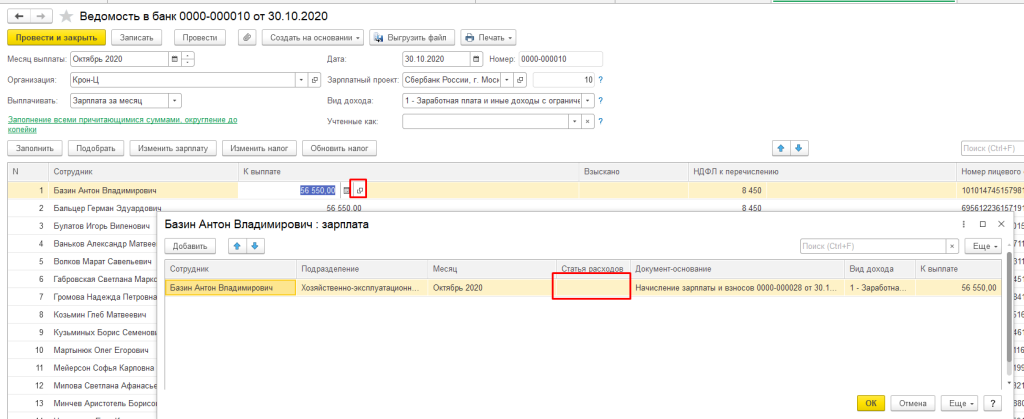

Строки 6 и 7 также отличаются лишь одним реквизитом «Статья расходов», который не заполнен в документе «Ведомость на выплату».

После исправления всех ошибок достаточно еще раз сформировать универсальный отчет и проверить результат.

Подобную корректировку необходимо провести по всем 3 регистрам.

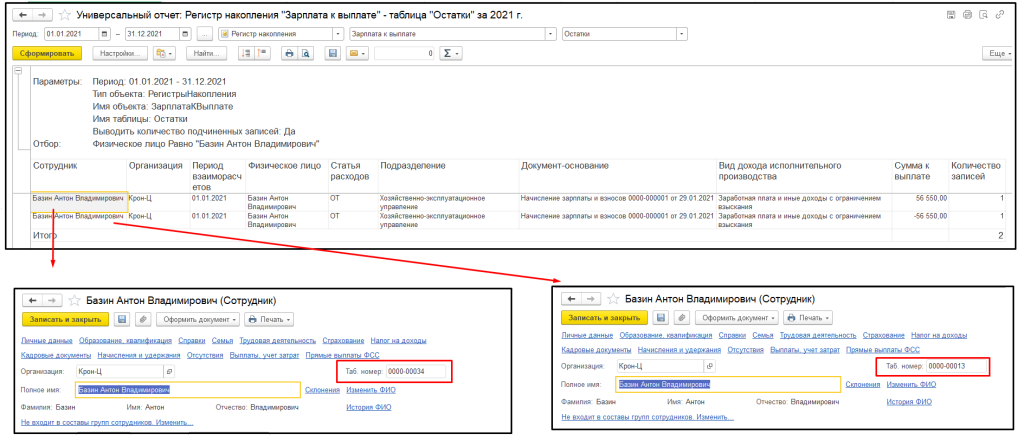

Возможна ситуация, когда строки в универсальном отчете идентичны, но, при этом, они все равно отображаются.

В таком случае необходимо проверить сотрудника, действительно ли это один и тот же сотрудник или есть дубли.

Для этого необходимо дважды нажать на сотрудника в колонке «Сотрудник» и открыть карточку сотрудника. Для сравнения удобнее всего ориентироваться на значение реквизита «Табельный номер».

Откроем карточку сотрудника в первой и второй строке.

Табельные номера разные, значит в справочнике «Сотрудники» есть дубли, или физическое лицо действительно работает в организации по основному месту работы и по совместительству, и в один из документов (начисления или выплаты) неверно был подобран сотрудник.

В данном случае необходимо выбрать нужного сотрудника в документе начисления или выплаты.

Выше были рассмотрены единичные случаи, когда в документе «Ведомость на выплату» попадают начисления прошлых периодов по малому числу сотрудников, но иногда, например, после перехода с ЗУП 2.5 на ЗУП 3.0, начисления за прошлые периоды тянутся по всем сотрудникам и возможности править прошлые документы нет, либо правка крайне нежелательна. В таком случае рекомендовано скорректировать задолженность по сотрудникам на начало какого-либо периода, например, на начало года, ручной корректировкой, а суммы текущего периода исправить уже в документах начислений и выплат.

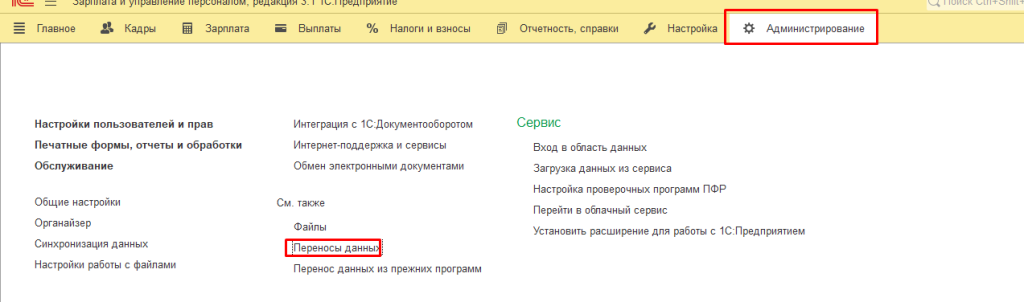

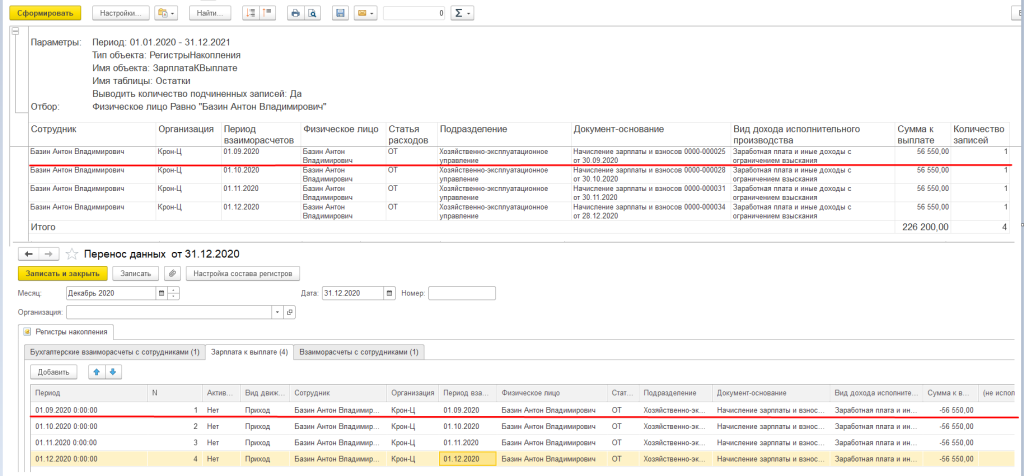

Для ручной корректировки данных регистра на начало года нужно использовать документ «Перенос остатков». Находится он в разделе «Администрирование» — «Переносы данных».

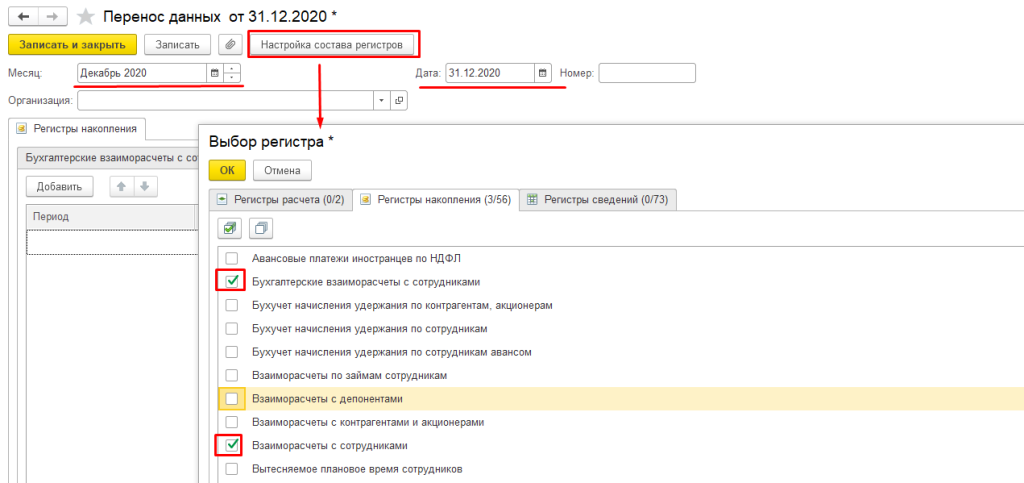

Далее необходимо создать документ на последний день прошлого отчетного периода, в нашем случае происходит корректировка на 1 января 2021 года. Поэтому документ переноса данных мы создаем на 31.12.2020. По кнопке «Настройка состава регистров» необходимо выбрать 3 регистра накопления: «Бухгалтерские взаиморасчеты с сотрудниками», «Взаиморасчеты с сотрудниками» и «Зарплата к выплате».

Затем необходимо сформировать Универсальный отчет и внести в документ такое же количество строк, как и в отчете, с аналогичными данными, но противоположными суммами.

Разберем на примере регистра накопления «Зарплата к выплате».

Формируем универсальный отчет по регистру «Зарплата к выплате».

В отчет вывелось 4 строки, значит и в документе Переноса данных у нас должно быть 4 такие же строки, но с противоположными суммами.

Открываем документ переноса данных, переходим на закладку с регистром сведений «Зарплата к выплате» и вносим аналогичные строки.

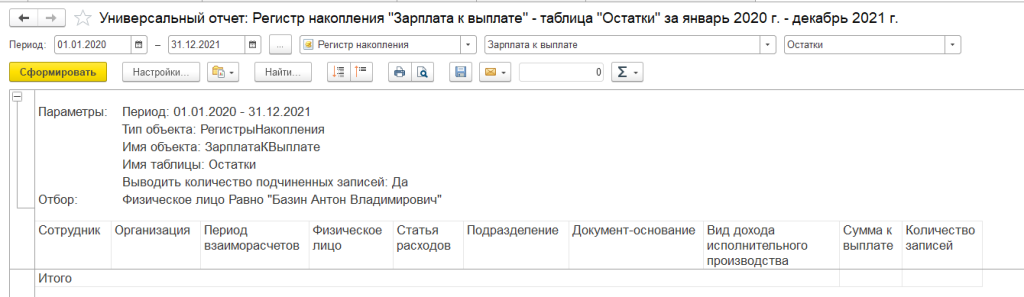

После корректировки каждого сотрудника в каком-либо из регистров рекомендуем проводить документ переноса и переформировывать отчет чтобы убедиться, что все строки из отчета пропали.

Таким образом корректируем данные по всем сотрудникам в 3 регистрах.

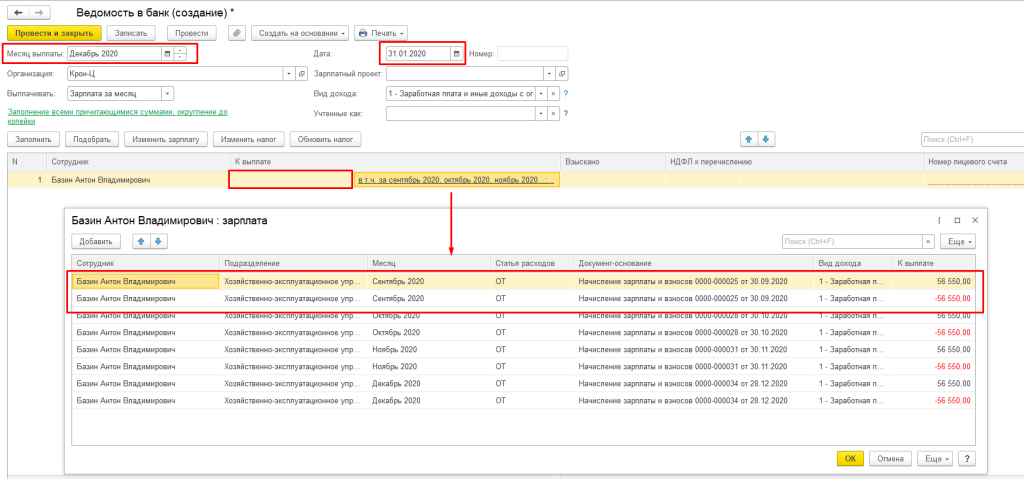

После корректировки всех регистров необходимо создать «нулевую» ведомость.

В колонке «к выплате» суммы быть не должно, но при этом, «в т.ч. за. » может остаться, при расшифровке можно увидеть, что на каждую строну начисления есть сторнирующая строка. Итоговая сумма выплаты = 0. Данную ведомость необходимо провести, что бы в последующих ведомостях не выводилось «в т.ч. за…».

Оставшиеся документы в текущем периоде необходимо скорректировать вручную, как было описано ранее.

Статью подготовила Матвеенко Анастасия, младший специалист по внедрению 1С партнёрской сети «ИнфоСофт».

Если внимательно посмотреть на строки 2 и 3, то можно увидеть, что в строке 2, т. е. в документе «Ведомости на выплату» не заполнена колонка «Вид дохода исполнительного производства», в то время как в документе «Начисление зарплаты и взносов» (строка 3) данный реквизит заполнен. Необходимо перейти в ведомость на выплату за июнь 2020 года и заполнить недостающий реквизит.

Строки 4 и 5 также относятся к одному периоду и имеют одинаковую сумму, но в строке 4 не заполнен документ-основание в Ведомости на выплату, необходимо перейти в документ, расшифровать сумму по сотруднику и заполнить реквизит «Документ-основание».

Строки 6 и 7 также отличаются лишь одним реквизитом «Статья расходов», который не заполнен в документе «Ведомость на выплату».

После исправления всех ошибок достаточно еще раз сформировать универсальный отчет и проверить результат.

Подобную корректировку необходимо провести по всем 3 регистрам.

Возможна ситуация, когда строки в универсальном отчете идентичны, но, при этом, они все равно отображаются.

В таком случае необходимо проверить сотрудника, действительно ли это один и тот же сотрудник или есть дубли.

Для этого необходимо дважды нажать на сотрудника в колонке «Сотрудник» и открыть карточку сотрудника. Для сравнения удобнее всего ориентироваться на значение реквизита «Табельный номер».

Откроем карточку сотрудника в первой и второй строке.

Табельные номера разные, значит в справочнике «Сотрудники» есть дубли, или физическое лицо действительно работает в организации по основному месту работы и по совместительству, и в один из документов (начисления или выплаты) неверно был подобран сотрудник.

В данном случае необходимо выбрать нужного сотрудника в документе начисления или выплаты.

Выше были рассмотрены единичные случаи, когда в документе «Ведомость на выплату» попадают начисления прошлых периодов по малому числу сотрудников, но иногда, например, после перехода с ЗУП 2.5 на ЗУП 3.0, начисления за прошлые периоды тянутся по всем сотрудникам и возможности править прошлые документы нет, либо правка крайне нежелательна. В таком случае рекомендовано скорректировать задолженность по сотрудникам на начало какого-либо периода, например, на начало года, ручной корректировкой, а суммы текущего периода исправить уже в документах начислений и выплат.

Для ручной корректировки данных регистра на начало года нужно использовать документ «Перенос остатков». Находится он в разделе «Администрирование» — «Переносы данных».

Далее необходимо создать документ на последний день прошлого отчетного периода, в нашем случае происходит корректировка на 1 января 2021 года. Поэтому документ переноса данных мы создаем на 31.12.2020. По кнопке «Настройка состава регистров» необходимо выбрать 3 регистра накопления: «Бухгалтерские взаиморасчеты с сотрудниками», «Взаиморасчеты с сотрудниками» и «Зарплата к выплате».

Затем необходимо сформировать Универсальный отчет и внести в документ такое же количество строк, как и в отчете, с аналогичными данными, но противоположными суммами.

Разберем на примере регистра накопления «Зарплата к выплате».

Формируем универсальный отчет по регистру «Зарплата к выплате».

В отчет вывелось 4 строки, значит и в документе Переноса данных у нас должно быть 4 такие же строки, но с противоположными суммами.

Открываем документ переноса данных, переходим на закладку с регистром сведений «Зарплата к выплате» и вносим аналогичные строки.

После корректировки каждого сотрудника в каком-либо из регистров рекомендуем проводить документ переноса и переформировывать отчет чтобы убедиться, что все строки из отчета пропали.

Таким образом корректируем данные по всем сотрудникам в 3 регистрах.

После корректировки всех регистров необходимо создать «нулевую» ведомость.

В колонке «к выплате» суммы быть не должно, но при этом, «в т.ч. за. » может остаться, при расшифровке можно увидеть, что на каждую строну начисления есть сторнирующая строка. Итоговая сумма выплаты = 0. Данную ведомость необходимо провести, что бы в последующих ведомостях не выводилось «в т.ч. за…».

Оставшиеся документы в текущем периоде необходимо скорректировать вручную, как было описано ранее.

Списание дебиторской задолженности сотрудника по истечении трех лет

Дебиторская задолженность физического лица (бывшего работника организации) подлежит списанию в налоговом учете по истечении срока исковой давности (трех лет) на внереализационные расходы, в бухгалтерском — на прочие расходы.

Сумма списанной дебиторской задолженности признается доходом физического лица (на дату прекращения обязательства налогоплательщика по уплате задолженности в связи с ее признанием безнадежной), и облагается НДФЛ в общем порядке.

Обоснование вывода:

Срок исковой давности

Срок для защиты права по иску лица, право которого нарушено, признается исковой давностью (ст. 195 ГК РФ).

Законодательство предусматривает общий и специальные сроки исковой давности. Общий срок исковой давности применяется в отношении всех требований, кроме тех, на которые исковая давность не распространяется, и требований, в отношении которых предусмотрены специальные сроки исковой давности. В соответствии с п. 1 ст. 196 ГК РФ общий срок исковой давности составляет три года со дня, определяемого в соответствии со ст. 200 ГК РФ.

В общем случае течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права (п. 1 ст. 200 ГК РФ). При этом по общему правилу этот срок не может превышать десяти лет со дня нарушения права, для защиты которого он установлен (п. 2 ст. 196 ГК РФ).

Течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга. После перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок (ст. 203 ГК РФ). Подробнее смотрите в Энциклопедии решений. Перерыв течения срока исковой давности.

Списание дебиторской задолженности с истекшим сроком исковой давности в налоговом учете

В силу подп. 2 п. 2 ст. 265 НК РФ убытки, полученные налогоплательщиком в отчетном (налоговом) периоде в виде суммы безнадежных долгов, приравниваются к внереализационным расходам налогоплательщика. Перечень оснований для признания задолженности безнадежной установлен в п. 2 ст. 266 НК РФ. Как неоднократно отмечалось финансовым ведомством, любая задолженность, если при ее списании она отвечает установленным критериям безнадежного долга, может быть учтена налогоплательщиком в уменьшение налоговой базы по налогу на прибыль при ее соответствии общим требованиям, установленным ст. 252 НК РФ (письма Минфина России от 02.09.2021 N 03-03-06/2/71112, от 16.06.2021 N 03-03-06/1/47424 и др.).

На основании п. 2 ст. 266 НК РФ безнадежными долгами (долгами, нереальными к взысканию) признаются долги перед налогоплательщиком, по которым, в частности:

истек установленный срок исковой давности (ст. 196 ГК РФ);

обязательство прекращено вследствие невозможности его исполнения (ст. 416 ГК РФ);

обязательство прекращено на основании акта государственного органа (ст. 417 ГК РФ);

обязательство прекращено в связи с ликвидацией организации (ст. 419 ГК РФ).

Заметим, что применительно к физическому лицу безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными) в соответствии с Федеральным законом от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)».

Налогоплательщик, имеющий дебиторскую задолженность, может отнести ее к безнадежной задолженности для целей налогообложения прибыли по каждому из перечисленных в п. 2 ст. 266 НК РФ оснований в отдельности.

В частности, безнадежными долгами (долгами, нереальными к взысканию) для целей налогообложения прибыли признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности. Признание задолженности безнадежной по основанию истечения установленного срока исковой давности осуществляется вне зависимости от предпринятых налогоплательщиком мер принудительного взыскания такой задолженности (письма Минфина России от 09.06.2020 N 03-03-06/1/49480, от 13.01.2020 N 03-03-06/1/569).

Обращаем внимание, что в рамках данного ответа мы не анализируем основания для признания указанной в вопросе задолженности безнадежной ко взысканию, а также обстоятельства, указывающие на истечение срока исковой давности.

В общем случае при возникновении задолженности в связи с реализацией товаров, выполнением работ, оказанием услуг, организация, применяющая метод начисления в налоговом учете, вправе сформировать резерв по сомнительным долгам по правилам, установленным ст. 266 НК РФ (пп. 1, 3 ст. 266 НК РФ). В таком случае списание безнадежных долгов осуществляется за счет суммы созданного резерва (в состав внереализационных расходов включается убыток, не покрываемый резервом) (п. 5 ст. 266 НК РФ).

Однако в данном случае речь идет о задолженности бывшего работника, возникновение которой, как мы понимаем, не связано с реализацией товаров, работ, услуг, и резерв по сомнительным долгам в отношении такого долга организацией не формировался. При истечении срока исковой давности указанная задолженность признается безнадежной и может быть учтена в составе внереализационных расходов организации на основании подп. 2 п. 2 ст. 265 НК РФ.

Расходы для целей налогообложения прибыли при методе начисления признаются в том отчетном (налоговом) периоде, к которому они относятся (п. 1 ст. 272 НК РФ).

Непосредственно дата признания безнадежной дебиторской задолженности при исчислении налога на прибыль в НК РФ не установлена. Порядок налогового учета внереализационных расходов при методе начисления регламентирован п. 7 ст. 272 НК РФ. Для расхода (убытков) в виде списанной дебиторской задолженности из всего перечня дат наиболее подходящей можно считать последний день отчетного (налогового) периода (как по иным аналогичным расходам) (подп. 3 п. 7 ст. 272 НК РФ, письма Минфина России от 25.08.2017 N 03-03-06/1/54556, от 28.01.2013 N 03-03-06/1/38, от 27.12.2007 N 03-03-06/1/894).

По мнению Минфина России, списываемая дебиторская задолженность включается во внереализационные расходы в том отчетном (налоговом) периоде, в котором истек срок исковой давности (письма Минфина России от 16.02.2021 N 03-03-06/2/10482, от 13.01.2020 N 03-03-06/1/569, от 25.08.2017 N 03-03-06/1/54556, от 06.04.2016 N 03-03-06/2/19410), что в полной мере относится и к дебиторской задолженности бывшего работника, списываемой по истечении срока исковой давности (письма Минфина России от 08.08.2012 N 03-03-07/37, от 15.09.2010 N 03-03-06/1/589).

Списание дебиторской задолженности с истекшим сроком исковой давности в бухгалтерском учете

В бухгалтерском учете дебиторская задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в срок, установленный договором, и не обеспечена соответствующими гарантиями, считается сомнительной, и под нее создается резерв по сомнительным долгам (абзацы 1, 2 п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н, далее — Положение N 34н).

Сумма резерва по сомнительным долгам является оценочным значением и определяется по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично (п. 3 ПБУ 21/2008 «Изменения оценочных значений», абзац 4 п. 70 Положения N 34н).

По истечении срока исковой давности сомнительная дебиторская задолженность, как и другие долги, нереальные для взыскания, списывается на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации (п. 77 Положения N 34н). Эти суммы относятся, соответственно, на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались.

В соответствии с пп. 3.44 и 3.48 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 N 49, инвентаризация соответствующих расчетов с покупателями, подотчетными лицами, работниками, другими дебиторами и кредиторами заключается в документальной проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. Согласно п. 73 Положения N 34н расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Для списания задолженности с истекшим сроком исковой давности в данном случае (помимо распоряжения руководителя, утверждающего результаты проведенной инвентаризации) необходимо подтверждение непрерывности течения срока исковой давности (отсутствие платежей от должника, уведомленного о задолженности — постановление Двадцатого арбитражного апелляционного суда от 26.11.2014 N 20АП-5163/14); составляется расчет задолженности, предлагаемой к списанию; а также прилагаются документы, подтверждающие существование задолженности (смотрите постановление Девятого арбитражного апелляционного суда от 08.04.2015 N 09АП-39380/14).

Поскольку списание долга вследствие неплатежеспособности должника не является аннулированием задолженности, списанная задолженность учитывается за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абзац 2 п. 77 Положения N 34н).

Согласно пп. 12, 14.3 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) в целях бухгалтерского учета суммы дебиторской задолженности, по которой истек срок исковой давности, относятся к прочим расходам в сумме, в которой указанная задолженность была отражена в бухгалтерском учете организации. Эти расходы признаются в том отчетном периоде, в котором имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности) (п. 18 ПБУ 10/99).

Проводки по рассматриваемым операциям производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н.

Таким образом, проводки по списанию дебиторской задолженности по данным бухгалтерского учета могут быть следующие:

Дебет 91-2 Кредит 73

— списана безнадежная дебиторская задолженность;

Дебет 007

— сумма списанной задолженности отражена на забалансовом счете.

Смотрите также Энциклопедию решений. Бухгалтерский учет расходов от списания дебиторской задолженности, нереальной к взысканию.

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. При этом в соответствии со ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в отношении НДФЛ в соответствии с главой 23 НК РФ.

Перечень доходов, освобождаемых от налогообложения, определен ст. 217 НК РФ. С 1 января 2020 года не облагаются НДФЛ (п. 62.1 ст. 217 НК РФ) доходы в виде суммы задолженности перед кредитором (организацией или ИП), от исполнения требований по уплате которой физлицо полностью или частично освобождается при прекращении соответствующего обязательства в связи с признанием такой задолженности безнадежной ко взысканию, при одновременном соблюдении следующих условий:

налогоплательщик не является взаимозависимым лицом с кредитором и (или) не состоит с ним в трудовых отношениях в течение всего периода наличия обязательства;

такие доходы фактически не являются материальной помощью либо формой встречного исполнения организацией или ИП обязательства перед налогоплательщиком, в том числе оплатой (вознаграждением) за поставленные налогоплательщиком товары (выполненные работы, оказанные услуги).

Однако так как долг физического лица возник в период его работы в организации, то п. 62.1 ст. 217 НК РФ не применяется. Дата фактического получения дохода определяется как день прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с ее признанием безнадежной (подп. 5 п. 1 ст. 223 НК РФ).

Согласно п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, подлежащие обложению НДФЛ, в целях применения главы 23 НК РФ признаются налоговыми агентами. При отсутствии денежных выплат в пользу физического лица организация может только исчислить НДФЛ с сумм списанной задолженности, возможности удержать и перечислить в бюджет исчисленную сумму налога у организации нет (пп. 3, 4, 6 ст. 226 НК РФ).

В соответствии с п. 5 ст. 226 НК РФ при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (письма Минфина России от 25.12.2017 N 03-04-05/86447, от 24.11.2017 N 03-04-05/77937).

Прощение долга

Дополнительно отметим, что бывший работодатель не лишен возможности простить долг физическому лицу, не дожидаясь истечения срока исковой давности. Статья 415 ГК РФ определяет: обязательство прекращается освобождением кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора.

Обязательство считается прекращенным с момента получения должником уведомления кредитора о прощении долга, если должник в разумный срок не направит кредитору возражений против прощения долга.

Согласно ст. 240 ТК РФ работодатель имеет право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника. В то же время собственник имущества организации может ограничить указанное право работодателя в случаях, предусмотренных федеральными законами, иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами субъектов РФ, нормативными правовыми актами органов местного самоуправления, учредительными документами организации.

Единого мнения относительно природы сделки по прощению долга нет. Освобождение одним лицом другого от имущественной обязанности перед собой или перед третьим лицом указана как одна из форм дарения (п. 1 ст. 572 ГК РФ). Судебная практика неоднозначна, но нередко признает прощение долга дарением (смотрите, например, постановления ФАС Московского округа от 26.01.2009 N КГ-А40/11632-08 и от 19.03.2012 N Ф05-1607/12, ФАС Западно-Сибирского округа от 15.10.2009 N Ф04-248/2009). Дополнительно смотрите Энциклопедию решений. Прощение долга.

В любом случае при прощении долга у физического лица — должника возникает экономическая выгода — доход (п. 1 ст. 41 НК РФ).

При прощении организацией задолженности с должника снимается обязанность по возврату суммы долга и появляется возможность распоряжаться денежными средствами по своему усмотрению. Это и есть экономическая выгода в натуральной форме в виде дохода в размере суммы прощенной задолженности.

Организация должна известить физическое лицо в письменной форме о возникновении у него налогооблагаемого дохода в связи с прощением долга и о невозможности удержать с этого дохода НДФЛ, а также представить в налоговый орган сведения о суммах дохода, с которого не удержан налог (как при списании долга по истечении срока исковой давности).

Датой прекращения обязательства при прощении долга считается день получения должником уведомления кредитора о прощении долга (п. 2 ст. 415 ГК РФ). Эта дата считается днем получения дохода для целей исчисления НДФЛ (письмо Минфина России от 30.01.2018 N 03-04-07/5117).

При этом следует учитывать, что для целей налогообложения прибыли списание сумм прощенного долга не отвечает критериям экономической обоснованности и направленности на получение дохода (в соответствии с п. 1 ст. 252 НК РФ). Поэтому отсутствуют основания для признания организацией-кредитором соответствующих сумм задолженности в составе расходов, уменьшающих налоговую базу по налогу на прибыль (п. 49 ст. 270 НК РФ, письма Минфина России от 22.05.2018 N 03-03-06/1/34203, от 12.09.2016 N 03-03-06/2/53125).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Начало и окончание течения срока исковой давности;

— Энциклопедии решений. Приостановление течения срока исковой давности;

— Энциклопедия решений. Учет расходов от списания дебиторской задолженности, нереальной к взысканию;

— Энциклопедия решений. Списание нереальной к взысканию (безнадежной) дебиторской задолженности при налогообложении прибыли;

— Энциклопедия решений. НДФЛ при прощении долга физическому лицу;

— Списание дебиторской задолженности. Бухгалтерский и налоговый учет (В. Солдаткин, газета «Финансовая газета», N 19, N 20, май, июнь 2019 г.);

— Сначала отпуск авансом, а потом увольнение (О. Мокроусов, журнал «Новая бухгалтерия», выпуск 3, март 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Стафеева Лариса

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Лазарева Ирина

11 октября 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как списать задолженность по заработной плате уволенных сотрудников

Долги остались за уволенными. Что делать?

Долги остались за уволенными. Что делать?

Бухгалтерам компаний порой приходится сталкиваться с ситуациями, когда сотрудник увольняется, но остается должен компании определенную денежную сумму. В этих случаях прежде всего интересует вопрос: как поступить с образовавшейся задолженностью уволившегося работника? Ответы на этот вопрос содержатся в нашей статье.

Все ситуации с долгами работников компаний можно разделить на 2 группы. Первая. Работник находится в процессе увольнения, но уже ясно, что суммы окончательного расчета не хватит, чтобы компенсировать его задолженности перед компанией. Вторая. Работник уже уволился, и ему больше не причитаются к выплате денежные средства, но его долг перед компанией остается не погашенным. Разберем обе эти ситуации. Рассмотрим также порядок списания и отражения в бухгалтерском и налоговом учете сумм различных задолженностей уволенных работников.

Основные виды долгов уволенных

Причины возникновения задолженностей сотрудников перед работодателем различны. Но главная заключается в том, что работник имеет право в любое время расторгнуть трудовой договор с компанией по собственной инициативе. Работнику при этом достаточно предупредить работодателя в письменной форме за 2 недели до дня своего увольнения. В последний день работы руководитель обязан выдать такому сотруднику трудовую книжку и произвести с ним окончательный расчет 1 .

При этом у сотрудника могут существовать задолженности перед компанией. Но работодатель не имеет права задерживать выдачу трудовой книжки и суммы окончательного расчета.

Существуют различные виды задолженностей уволенных работников перед компаниями. На практике чаще всего встречаются следующие виды долгов уволенных работников:

- дебиторская задолженность по зарплате, образовавшаяся из-за выданного сотруднику денежного аванса, полностью им не отработанного;

- задолженность уволившегося работника по выданным ему подотчетным суммам;

- задолженность сотрудника по своевременно не погашенному займу;

- задолженность уволившегося работника за неотработанные дни отпуска.

Способы возврата долга

Как ликвидировать задолженность сотрудника перед компанией? Есть несколько основных способов избавления от такой задолженности:

- удержание суммы долга из суммы окончательного расчета увольняющегося;

- добровольное возвращение работником задолженности работодателю;

- взыскание задолженности уволенного работника в судебном порядке;

- прощение долга.

Эти способы могут применяться как по отдельности, так и комбинированно. Удержать долг увольняющегося сотрудника можно из суммы окончательного расчета. Это возможно в том случае, если сумма окончательного расчета больше суммы образовавшейся задолженности. Нужно иметь в виду, что в большинстве ситуаций, кроме случаев полной материальной ответственности, работника можно в бесспорном порядке привлечь лишь к ограниченной матответственности, то есть он несет такую ответственность в пределах своего среднего месячного заработка 2 . Но если сотрудник увольняется, то с него нельзя удержать более 20 процентов суммы, причитающейся ему при увольнении, так как окончательный расчет — это разовая выплата 3 . Следует также учитывать, что трудовым законодательством строго определены случаи, в которых работодатель может удерживать задолженности работника перед фирмой из зарплаты увольняющегося сотрудника 4 . Кроме того, такие удержания можно произвести, только если работник не оспаривает оснований и размеров удержаний 5 . При этом следует получить письменное согласие работника на такие удержания 6 .

Пример

Менеджер отдела снабжения компании Николаев Н.К. увольняется. Он должен фирме подотчетную сумму в размере 12 000 руб. Работодатель пропустил месячный срок на удержание из зарплаты этой своевременно не возвращенной суммы. При увольнении работник дал письменное согласие на удержание из суммы его окончательного расчета своей задолженности. Он также согласен внести в кассу компании деньги наличными, если удержанной суммы не хватит. Сотрудник имеет статус резидента РФ по уплате НДФЛ. Права на вычеты по НДФЛ у него нет. На день увольнения бухгалтер компании начислил ему в качестве окончательного расчета сумму в размере 37 000 руб. Кассир выдал окончательный расчет.

Сумма удержания в счет погашения долга составила:

(37 000 руб. – 37 000 руб. x 13%) x 20% = 6438 руб.

Сумма к выплате:

37 000 руб. – 37 000 руб. x 13% – 6438 руб = 25 752 руб.

Сумма, которую работник должен внести для погашения долга: 12 000 – 6438 = 5562 руб.

Бухгалтер компании сделал следующие записи:

ДЕБЕТ 94 КРЕДИТ 71

– 12 000 руб. — отражена не возвращенная в срок подотчетная сумма;

ДЕБЕТ 73 КРЕДИТ 94

– 12 000 руб. — отражена сумма, подлежащая взысканию с подотчетного лица;

ДЕБЕТ 26 КРЕДИТ 70

– 37 000 руб. — начислена сумма окончательного расчета;

ДЕБЕТ 70 КРЕДИТ 68

– 4810 руб. — удержан НДФЛ с суммы окончательного расчета;

ДЕБЕТ 70 КРЕДИТ 73

– 6438 руб. — удержана сумма задолженности по подотчетным суммам;

ДЕБЕТ 70 КРЕДИТ 50

– 25 752 руб. — выдана на руки сумма окончательного расчета после удержания НДФЛ и части задолженности по подотчетным суммам;

ДЕБЕТ 50 КРЕДИТ 73

– 5562 руб. — получена в кассу компании денежная сумма, добровольно внесенная Николаевым Н.К.

Взыскание по суду

Как поступить в том случае, если работодатель, например, имея право на удержание сумм за неотработанный отпуск, не может его произвести в связи с отсутствием выплат, а сотрудник не желает вносить излишне полученные отпускные в кассу компании? Есть 2 возможности: простить долг либо взыскать его в судебном порядке 7 . Но согласно пункту 2 Правил об очередных и дополнительных отпусках если работодатель, имея право на удержание, фактически при расчете не смог его произвести, то дальнейшее взыскание (через суд) не производится 8 . Хотя в настоящее время на регистрации в Минюсте России находится приказ Минздравсоцразвития России, которым данная норма Правил признается утратившей силу. Если приказ будет зарегистрирован, то работодатель сможет после увольнения сотрудника взыскивать через суд суммы задолженности.

Пока же в случае отказа работника от добровольного погашения суммы долга по неотработанному отпуску взыскать ее в судебном порядке весьма проблематично, но возможно. В судебной практике существуют решения о взыскании с уволенных задолженности за неотработанные отпускные 9 .

Однако судебная тяжба с уволившимся сотрудником может длиться долго. Что делать бухгалтеру? В этом случае следует скорректировать в налоговом учете расходы по налогу на прибыль на суммы излишне выплаченных отпускных или авансов 10 . Необходимо будет произвести перерасчет налоговой базы по налогу на прибыль и самой суммы налога на прибыль и сдать в ИФНС уточненные декларации 11 . При этом уменьшать сами начисления страховых взносов, взносов по "травматизму", а также суммы НДФЛ не следует, так как деньги были реально получены работником и не возвращены, сдавать "уточненки" по этим взносам не нужно.

Пример

При увольнении секретаря полиграфической компании выяснилось, что у него образовалась задолженность за неотработанные дни отпуска текущего года. Ему были излишне начислены отпускные на сумму 20 000 руб. Он должен был вернуть в кассу компании наличными деньгами сумму в размере 17 400 руб. ((20 000 руб. – (20 000 руб. x 13%)) — начисленные отпускные за минусом НДФЛ. Работник отказался возвращать в кассу компании эти деньги. Компания обратилась в суд с иском к работнику о возврате излишне выплаченных отпускных. Фирма применяет общую систему налогообложения. Она платит взносы по "травматизму" по тарифу 0,2%, страховые взносы в ПФР — по ставке 20%, ФСС России — 2,9% и ФОМС — 3,1%. Сотрудник родился в 1957 г. Права на вычеты НДФЛ у него нет.

На дату увольнения сотрудника бухгалтер сделал следующие записи в учете:

ДЕБЕТ 26 КРЕДИТ 70

– 20 000 руб. (сторно) — уменьшена сумма излишне начисленных отпускных;

ДЕБЕТ 91-2 КРЕДИТ 70

– 20 000 руб. — отражена сумма излишне начисленных отпускных;

ДЕБЕТ 26 КРЕДИТ 69-1

– 40 руб. (20 000 руб. x 0,2%) (сторно) — уменьшена сумма взносов по "травматизму" с суммы излишне начисленных отпускных;

ДЕБЕТ 91-2 КРЕДИТ 69-1

– 40 руб. (20 000 руб. x 0,2%) — начислены взносы на страхование по "травматизму";

ДЕБЕТ 26 КРЕДИТ 69-1

– 580 руб. (20 000 руб. x 2,9%) (сторно) — уменьшены взносы в ФСС России с суммы излишне начисленных отпускных;

ДЕБЕТ 91-2 КРЕДИТ 69-1

– 580 руб. (20 000 руб. x 2,9%) — начислены взносы в ФСС России;

ДЕБЕТ 26 КРЕДИТ 69-2

– 4000 руб. (20 000 x 20%) (сторно) — уменьшены взносы в ПФР с суммы излишне начисленных отпускных;

ДЕБЕТ 91-2 КРЕДИТ 69-2

– 4000 руб. (20 000 руб. x 20%) — начислены взносы в ПФР;

ДЕБЕТ 26 КРЕДИТ 69-3

– 620 руб. (20 000 руб. x 3,1%) (сторно) — уменьшены взносы в фонды ОМС с суммы излишне начисленных отпускных;

ДЕБЕТ 91-2 КРЕДИТ 69-3

– 620 руб. (20 000 руб. x 3,1%) — начислены взносы в фонды ОМС.

Далее. Нужно сделать следующие записи на дату обращения в суд:

ДЕБЕТ 73 КРЕДИТ 70

– 17 400 руб. — отражена сумма претензии на дату получения денежных средств от бывшего работника;

ДЕБЕТ 50, 51 КРЕДИТ 73-2

– 17 400 руб. — получены денежные средства от бывшего работника в удовлетворение претензии;

ДЕБЕТ 70 КРЕДИТ 68

– 2600 руб. (20 000 руб. x 13%) (сторно) — уменьшена сумма ранее начисленного налога на доходы физлиц;

ДЕБЕТ 91-2 КРЕДИТ 70

– 20 000 руб. (сторно) — сторнирована сумма излишне начисленных отпускных;

ДЕБЕТ 91-2 КРЕДИТ 69-1

– 40 руб. (20 000 руб. x 0,2%)

(сторно) — сторнированы взносы на страхование по "травматизму";

ДЕБЕТ 91-2 КРЕДИТ 69-1

– 580 руб. (20 000 руб. x 2,9%) (сторно) — сторнированы взносы в ФСС России;

ДЕБЕТ 91-2 КРЕДИТ 69-2 субсчет

– 4000 руб. (20 000 руб. x 20%) (сторно) — сторнированы взносы в ПФР;

ДЕБЕТ 91-2 КРЕДИТ 69-3

– 620 руб. (20 000 руб. x 3,1%) (сторно) — сторнированы взносы в фонды ОМС.

Если суд не удовлетворит иск компании к работнику, все ранее произведенные расходы будут считаться произведенными за счет расходов, не учитываемых для целей налогообложения.

В бухгалтерском учете тогда следует сделать запись:

ДЕБЕТ 70 КРЕДИТ 73

– 17 400 руб. — отражен отказ по исковой сумме.

В рассмотренной ситуации следует учитывать важный момент. Если компания не сможет вернуть по суду излишние выплаченные суммы и не уменьшит в налоговом учете расходы на сумму начисленных неотработанных отпускных, то по истечении срока исковой давности эти расходы в виде образовавшейся дебиторской задолженности не могут повторно учитываться как внереализационные расходы, уменьшающие налогооблагаемую прибыль 12 .

Списание долга

Предположим, сотрудник уволился и не вернул неотработанный аванс по зарплате или задолженность за неотработанные дни отпуска, но бухгалтер в налоговом учете своевременно уменьшил расходы по налогу на прибыль на сумму излишне начисленных отпускных и сдал в ИФНС уточненные декларации по налогу на прибыль. В суд работодатель не обращался, и срок исковой давности давно истек. Что делать бухгалтеру с такой задолженностью?

В налоговом и бухгалтерском учете дебиторская задолженность по зарплате подлежит списанию по истечении срока исковой давности в составе внереализационных и прочих расходов соответственно. Пунктом 12 Положения по бухучету 10/99 "Расходы организации" (ПБУ 10/99) установлено, что к прочим расходам организации относятся суммы дебиторской задолженности, по которой истек срок исковой давности, и другие долги, нереальные для взыскания. Поэтому дебиторская задолженность по зарплате, по которой истек срок исковой давности, включается в состав прочих расходов 13 . Общий срок исковой давности устанавливается в 3 года 14 .

В бухгалтерском учете списание дебиторской задолженности по заработной плате с истекшим сроком исковой давности надо отразить записью:

ДЕБЕТ 91-2 субсчет "Прочие расходы" КРЕДИТ 70

– списана сумма дебиторской задолженности.

В налоговом учете к внереализационным расходам относятся убытки, полученные компанией в отчетном (налоговом) периоде, в виде суммы безнадежных долгов. И если истек срок исковой давности, то такие долги перед компанией признаются безнадежными 15 . Поэтому дебиторская задолженность по зарплате, по которой истек срок исковой давности, признается для целей налогообложения прибыли безнадежной и подлежит включению в состав внереализационных расходов 16 . И для целей налогообложения не имеет значения, принимала компания действия по взысканию такой задолженности или нет 17 .

При выплате аванса в середине месяца у компании не возникает необходимость исчисления, удержания и перечисления в бюджет НДФЛ. Такая обязанность появляется один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход 18 . Поэтому при увольнении сотрудника, получившего неотработанный аванс, удержать НДФЛ с такого аванса удается не всегда. Кроме того, раз сотрудник не отработал аванс, то и доход у него не возник, но деньги он получил. Часто не удается удержать НДФЛ и с невозвращенных подотчетных сумм уволившихся работников. Когда в таких случаях у уволившегося сотрудника возникает доход и как поступить с НДФЛ? Что делать, если компания решила простить и списать долг уволенного работника?

Здесь нужно учитывать, что моментом признания расходов от списания безнадежной дебиторской задолженности с истекшим сроком исковой давности будет являться дата истечения срока исковой давности 19 . Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования, приказа руководителя организации 20 .

Поэтому в момент признания суммы невозвращенной задолженности по подотчетным суммам или невозвращенной задолженности по зарплате (неотработанному авансу) уволенного работника прочим расходом компании (в бухгалтерском учете) и внереализационным расходом (в налоговом учете) у уволенного работника возникает доход, который подлежит обложению НДФЛ 21 . И фирма обязана не позднее одного месяца с даты окончания налогового периода, в котором возникли такие доходы у уволенного работника, письменно сообщить в налоговый орган по месту своего учета о невозможности удержать НДФЛ и о сумме задолженности бывшего сотрудника 22 .

Если говорить об излишне полученных работником отпускных, то при списании такого долга по истечении срока исковой давности не нужно сообщать о неудержанном НДФЛ. Поскольку при выплате отпускных налог удерживается работодателем в общем порядке.

Авторы статьи:

Ю.В. Ирлица,

эксперт журнала

Экспертиза статьи:

С.В. Мягкова,

служба Правового консалтинга ГАРАНТ,

профессиональный бухгалтер-эксперт

1 ст. 84.1, 140 ТК РФ

2 ст. 241 ТК РФ

3 ч. 1 ст. 138 ТК РФ

4 ст. 137 ТК РФ

5 ст. 137 ТК РФ

6 письмо Роструда от 09.08.2007 N 3044-6-0

7 ст. 415 ГК РФ; ст. 248 ТК РФ

8 п. 2 Правил об очередных и дополнительных отпусках, утв. НКТ СССР 30.04.1930 N 169 (далее — Правила)

9 п. 3 разд. "В Президиуме Верховного Суда Республики Карелия" Судебной практики по гражданским делам Верховного суда Республики Карелия за 1-е полугодие 2007 г.

10 письмо УФНС России по г. Москве от 17.04.2006 N 21-07/30342@

11 п. 1 ст. 81, п. 1 ст. 54 НК РФ

12 письмо Минфина России от 10.12.2009 N 03-03-06/1/799

13 письмо Минфина России от 27.07.2005 N 07-05-06/212

14 ст. 196 ГК РФ

15 п. 2 ст. 266 НК РФ; ст. 196 ГК РФ

16 письмо Минфина России от 13.01.2009 N 03-03-06/1/3

17 письмо Минфина России от 21.02.2008 N 03-03-06/1/124; пост. ФАС МО от 21.11.2005 N КА-А40/11239-05

18 п. 2 ст. 223 НК РФ; пост. ФАС ПО от 04.10.2007 N А55-1674/2007-53, ФАС СЗО от 25.01.2006 N А56-21695/2005

19 письмо Минфина России от 11.01.2006 N 03-03-04/1/475

20 п. 77 Положения, утв. Приказом Минфина России от 29.07.1998 N 34н

21 п. 1 ст. 210 НК РФ

22 п. 5 ст. 226 НК РФ; письмо Минфина России от 13.11.2007 N 03-11-04/2/274