Сделай сам: как получить льготную ипотеку на строительство дома. Условия и сложности

Почему государство проявило такую заботу о своих гражданах — в общем-то понятно. Люди не богатеют, многоэтажных новостроек традиционно строится меньше, чем частных домов, а жить где-то надо.

По наблюдениям Циан.Аналитики, впервые за три года на загородном рынке спрос сместился в пользу земельных участков, такой вариант сейчас выбирают почти 40% покупателей.

Ипотека для загородного рынка — продукт редкий и не распространенный. Ранее самая выгодная программа — ипотека с господдержкой — включала требование, чтобы объект возводил профессиональный подрядчик. Не каждая строительная компания могла пройти государственный отбор. Точнее, мало кто. Да и банки часто отказывали — боялись остановки строительства или получения в залог неликвидного объекта.

Самостоятельное возведение дома было доступно только в рамках «Дальневосточной ипотеки», которая имеет очевидные ограничения по географии строительства. Еще один вариант финансирования стройки — потребительское кредитование — слишком дорогой способ, ведь проценты по ставкам существенно выше, чем на ипотеку.

В итоге предыдущую версию льготной госпрограммы с июня 2022 года поправили: теперь банки имеют право выдавать гражданам кредиты на строительство частных жилых домов своими силами или, если использовать правовой термин, «хозяйственным способом». Соответствующее постановление премьер Михаил Мишустин подписал 31 мая.

Условия кредитования

1. Ипотечный кредит можно взять только на строительство дома. На приобретение готового — нет.

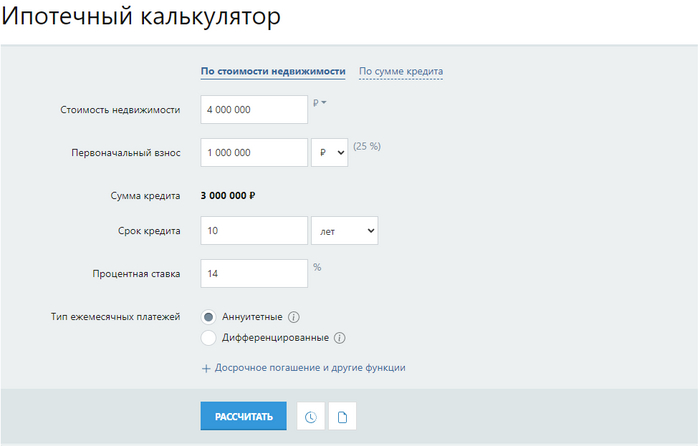

2. Ставка по программе — до 7% на весь срок, по усмотрению банка она может быть снижена. Актуальный список банков-участников, выдающих ипотеку на самостоятельное строительство дома, опубликован на сайте оператора «Дом.РФ».

Если заемщик отказывается от предложенных видов страхования, банк-кредитор имеет право увеличить процентную ставку на 1%, но при этом она не должна превышать 8%.

Необходимо закончить строительство и зарегистрировать право собственности на дом в течение 12 месяцев с даты получения ипотечного кредита. Иначе банк может повысить процентную ставку до уровня ключевой ставки (КС) на момент подписания договора + 4,5 пункта. Сейчас размер КС — 9,5%.

3. Максимальная сумма кредита на льготных условиях для Москвы, Подмосковья, Санкт-Петербурга и Ленобласти — до 12 млн рублей, в остальных регионах — до 6 млн рублей.

Это ограничение касается не стоимости дома, а размера кредита, то есть если строительство объекта обойдется дороже, оставшуюся часть надо будет оплатить самостоятельно или взять кредит на рыночных условиях, или стать участником региональной ипотечной программы.

Для жителей обеих столиц, Московской и Ленинградской областей в этом случае максимальная сумма кредита составит 30 млн, а для других регионов — 15 млн рублей.

Петр хочет взять кредит на дом в размере 10 млн рублей на 20 лет. Он может получить 6 млн по льготной ставке 7%, а еще 4 млн рублей — на рыночных условиях.

4. Первоначальный взнос — не менее 15%. В качестве первоначального взноса (или его части) можно использовать материнский капитал. В 2022 году маткапитал составил 524,5 тыс. рублей на первого ребенка и 693,1 тыс. рублей на второго и последующих детей.

5. Максимальный срок кредита — до 30 лет.

6. В качестве залога банк принимает земельный участок, на котором планируется строительство дома, и дом после его постройки.

7. Возможность рефинансирования льготной ипотеки на ИЖС отсутствует.

8. Срок действия программы — до 31 декабря 2022 года.

9. Льготная ипотека доступна всем совершеннолетним гражданам РФ. Других требований на федеральном уровне нет, но банки могут устанавливать свои критерии оценки заемщиков и вправе отказывать на их основании.

Порядок перечисления денег

По условиям пилотной программы деньги на самостоятельное строительство выдадут вам по частям. Каждый транш предназначен для финансирования отдельных этапов строительства. Выплата на новый этап совершается после того, как вы подтвердите окончание работ по предыдущему.

Если для начала строительства нужно купить землю, для этого можно использовать первую выплату. Затем на участок необходимо зарегистрировать право собственности и передать его в залог банку.

Второй транш — не более 40% от всей суммы — выдается на строительство фундамента и будет начислен как аванс под залог земли. Для подтверждения целевого расходования средств кредитору надо будет предоставить чеки на оплату стройматериалов, а также фотоотчет.

Возведение дома хозспособом не означает, что все работы вы должны проводить самостоятельно. Вы можете нанимать профильных специалистов (физических или юридических лиц). Главное, чтобы в расписках или счетах были указаны работы, которые провели строители, т. к. эти расходы тоже нужно будет подтвердить.

Третий транш — также не более 40% — предназначен для оплаты основных строительных работ: возведения каркаса (стен, перекрытий и т. п.) и теплового контура. По их завершении в банк тоже нужно будет направить отчет.

Оставшаяся часть кредита выдается на заключительные работы и постановку дома на кадастровый учет. Затем готовый объект передается в залог банку до момента полного погашения долга.

В этом году планируется выдать около 8 тыс. льготных кредитов, что позволит возвести примерно 1 млн кв. м жилья.

Где и какой дом можно построить

Строительство возможно на территории всей России. Это должно быть отдельно стоящее здание, в котором есть комнаты и вспомогательные помещения. Высота ограничена — не более 20 м и не более трех надземных этажей. Делить такой дом на отдельные объекты нельзя. Материалы, способ постройки и проект не регламентируются.

Построенное здание должно подходить для круглогодичного проживания и иметь признаки капитального жилого помещения: фундамент, надежные несущие конструкции, крышу. К нему должны быть подведены инженерные коммуникации: системы вентиляции, водоснабжения и водоотведения, электричество, отопление, газ (для газифицированных районов).

Построить дом можно далеко не на каждом участке. Земельный кодекс РФ делит земли на территории России на семь категорий:

1. Земли сельхозназначения.

2. Земли населенных пунктов.

3. Земли промышленности, энергетики, транспорта.

4. Земли особо охраняемых территорий и объектов.

5. Земли лесного фонда.

6. Земли водного фонда.

Индивидуальное жилищное строительство разрешено только на землях населенных пунктов и с оговорками на землях сельскохозяйственного назначения.

Кроме категории землям присваивается вид разрешенного использования (ВРИ), который показывает, что можно или нельзя делать на участке.

Соответственно, банк одобрит ипотеку на ИЖС, только если это позволяют категория и ВРИ земельного участка. Кредитор также может вводить дополнительные условия — например, выдавать заем, если участок не имеет обременений и находится не далее 70 км от города.

Узнать категорию участка и ВРИ можно по кадастровому номеру на Публичной кадастровой карте, а также заказав соответствующую выписку из Росреестра.

Реально ли завершить строительство за 12 месяцев?

Напомним, важное «подстегивающее» условие программы: ввод в эксплуатацию (постановка на кадастровый учет) построенного дома в течение 12 месяцев с момента подписания кредитного договора. Иначе карета льготная ставка превращается. в тыкву: при просрочке банк получает право повысить процент по кредиту.

Это ощутимо сужает выбор проектов, по которым можно осуществить строительство, ориентируя потребителя на быстровозводимые варианты домов.

В российском климате, пожалуй, только в Причерноморье можно строить без проблем круглый год. На другие регионы накладывает ограничения зима. Остается один строительный сезон. За это время можно возвести дом по каркасной технологии, из готовых домокомплектов и т. п. А вот с более трудоемкими технологиями могут быть сложности. Кажется, что государство таким образом мотивирует к развитию быстровозводимое домостроение.

Еще один сложный и неурегулированный вопрос — как быть, если строители затянули сроки, сорвали поставки и пр. Отвечает за чужие ошибки перед банком заемщик. Очевидный совет в этих условиях: выбирать проверенную компанию с проработанным проектом.

Наконец, необходимо заранее уточнить все нюансы процедуры оформления документации на объект, которая может отличаться в разных муниципалитетах.

Документы для оформления ипотеки

Каждый банк сам определяет перечень документов, которые должен предоставить заемщик.

Обычно в него входят:

- паспорт;

- СНИЛС;

- свидетельство о браке/разводе;

- справка о доходах по форме 2-НДФЛ;

- для мужчин до 27 лет — военный билет (подтверждает, что заемщик не подлежит призыву на военную службу).

У работающих по найму, как правило, запрашивают заверенную работодателем копию трудовой книжки, у индивидуальных предпринимателей — документ, подтверждающий статус ИП, и декларацию о доходах. Пенсионеры предоставляют выписку из лицевого счета Пенсионного фонда. В ряде случаев ипотеку можно оформить всего по двум документам.

Процедура выдачи ипотеки на самостоятельное строительство еще только тестируется банками — первые кредиты по пилотной программе выдали месяц назад, — поэтому перечень документов может меняться и дополняться. Так, скорее всего, вам придется предоставить кредитной организации проект дома и смету на его строительство.

Стоимость ИЖС: ожидания и реальность

По данным Циан.Аналитики, сейчас половина респондентов, планирующих строительство дома, закладывают в смету бюджет до 3 млн рублей. В апреле 2021 года результаты опросов были аналогичными — половина респондентов также собиралась потратить 3 млн.

Однако в итоге менее трети из них (28%) уложились в эту сумму.

16% опрошенных потратили 4–5 млн рублей, 7% — 5–6 млн. Большинству (39%) частный дом обошелся в 6–20 млн. А еще 10% респондентов потратили более 20 млн рублей.

Как я ипотеку брал на строительство своими силами под 6,3% годовых

Не очень давно я стал счастливым обладателем очередных долгов зеленому банку в виде ипотеки. Не очень давно, непонятно как и зачем (я подозреваю, с целью поддержки строительства, а может и ещё чего) Сбербанк открыл новый продукт ипотека с господдержкой на строительство жилого дома своими силами. А я именно сейчас строю дом своими силами, планировал растянуть стройку на неопределенный срок. Потом решил, что надо бы за этот год крышу с окнами воткнуть. Было решено брать кредит.

Сначала я хотел воспользоваться программой деньги под залог имущества тоже своего рода ипотека. Процент по этому продукту у многих банков в районе 12%. Чтобы его взять, необходимо провести оценку имущества, которое идет в качестве залога, и идти в банк с созаемщиком. Проблем не было никаких, я не помню точно, но одно из условий было то, что оценочная стоимость имущества, которое идет в залог, должна быть больше на сколько-то суммы, которую вы берете. Там все одобрили быстро, и менеджер в банке начала яростно наяривать моей жене, чтоб та пошла брать этот кредит.

Но тут на глаза мне попался этот продукт, о котором идет речь. А именно — ипотека на строительство дома своими силами.

Условия более чем привлекательные ставка от 6% годовых. Но это по ходу клиенту банка, а я таковым не являюсь. Поэтому, при выполнении некоторых условий мне было предварительно одобрено под 6,3%.

Как все было. Сначала я пришёл в банк и спросил про вот это вот все. Подал заявку. Меня зарегистрировали в домклике. Подтвердил свой доход на госуслугах. Это, к слову, очень удобно. Не надо справки там всякие заказывать, бегать и пр.. Но это, конечно, все работает в случае белого дохода. Хотя как подтверждать серый, я, если честно, понятия не имею.

Итак. До этого момента все было просто, дошёл до офиса банка, доход подтвердил, заявку сделал и аля улю, ждешь когда тебе все одобрят. А вот дальше в моем случае был цирк с конями. Дабы никто на те же грабли, что и я, не наступил, обрисую, что надо делать дальше.

А дальше в домклике необходимо менеджеру передать все требуемые документы, а их немало (но и не так, чтоб очень много).

Это во первых, в моем случае, документ, устанавливающий ваше право собственности на землю. В моем случае было все более менее гладко, я основной заемщик и земля мне принадлежала на основании договора дарения. Это проще в том плане, что кроме меня на землю никто не имеет права. Если же земля была приобретена в браке, то тут все немного по другому. Могут потребовать дополнительные документы, хотя это не точно, так как жена обычно идет в созаемщиках.

Кроме документа основания, в моем случае это договор дарения (а может быть иное, договор купли-продажи, наследство или иное) , требуют выписку из ЕГРН. По сути это тоже ерунда, 300 рублей и она ваша.

Далее необходима оценка участка. Ну, там, где вы строить будете. Делается она за пару дней (вообще до трёх рабочих дней, но, как правило, быстрее) аккредитованной в банке организацией, и после готовности подгружается в домклике тем, кто её сделал. Вам только смска придет, что все готово. Цена вопроса 3500. Список аккредитованных организаций на сайте.

Вообще все документы подгружаются в домклике, либо вами, либо ещё кем-нибудь, и это прям дико удобно. Не надо по банкам шарахаться, тратить своё время. Я прям возрадовался.

Ну и вот, оценка завершена, это хорошо. Но на настоящее время чтобы начать что-то строить, необходимо уведомить территориальные органы, что ты хочешь построить и где и получить уведомление, что типа стройте, все хорошо. У меня такой документ был, я его предоставил. Получить его, если все нормально, то недолго, мне за пять дней сделали. Для этого я сходил в сельсовет и написал уведомление, что буду строить, и мне через пять дней пришло уведомление, что можно, строй давай.

Далее есть несколько подводных камней. Первый, небольшой. Вам нужен первоначальный взнос. Он должен быть не менее 15%. Но ещё с Вас потребуют от банка заявление о параметрах и стоимости планируемого строительства. Там вы указывает, сколько стоит дом построить. При этом учитывайте, что разницу между общей стоимостью строительства и размером ипотеки вам будет необходимо подтвердить. Это и будет Ваш первоначальный взнос. Хочу заметить, что сметы, расчеты, проекты с Вас никто требовать не станет, просто бумажка, на которой написано, сколько надо чтобы построил дом.

Тут есть еще один нехилый плюс. Подтвердить первоначальный взнос вы можете чеками по покупке стройматериалов. Я бОльшую сумму подтвердил чеками на блок, почти 600 тыр, остальное — сделал выписку из банка. Тут тоже все гладко и хорошо.

А вот мы и подошли к главному, на мой взгляд, булыжнику, где у меня и происходил цирк с конями. А именно — по этому продукту необходим поручитель. Это в случае, если величина ипотеки больше стоимости участка, где вы строите. Вообще, с этим у многих наверное возникают сложности. Я спросил менеджера: «жена подойдет?» конечно, ответила мне девушка, подойдет, делайте анкету на поручителя. Её мне прислали тоже в домклике в чате. Ну ок, сделал анкету, отправил, на следующий день приходит ответ — жена не подойдет, она созаемщик. Ну ок, говорю, что делать то? Ответ был: «можете в залог оставить что-нибудь». Хорошо, спрашиваю, квартира подойдет?

А чо ж нет то, подойдет, только оценку сделайте, и вперёд.

Прошлая оценка квартиры была на жену, мне её делали заново за деньги.

Предоставил через 2 дня, в банк, спрашиваю, ну что еще надо?

С какого, говорю, поручитель то, я ж оценку вам предоставил имущества, которое идет в залог.

А вот с такого, отвечают, по этому продукту только поручитель, пока дом не построите.

В общем, оставил претензию, чтоб компенсировали затраты по оценке, до сих пор ни ответа ни привета.

Оценка, к слову, стоит 3500. А эта была уже третья за месяц.

Ну ок, нашли поручителя, тёщу, анкету заполнили, документы предоставили (сканы паспорта главной страницы, прописки и сведений о ранее выданных паспортах, можете вообще все страницы отфоткать, чтобы вообще вопросов не было) все хорошо. Требования к поручителю имеются, если я не ошибаюсь, к моменту окончания ипотеки человеку должно быть не более 75 лет, должен быть белый доход больше на какую-то сумму ежемесячного платежа.

Доп справки с мест работы не потребовали, так как она зарплатный клиент. На созаемщика нужны сканы паспорта, те же страницы.

Далее. Если у Вас застрахована жизнь, ставка падает на 1%. Изначально было 7,3, я прикинул и решил застраховать жизнь, это выгодно. В банке мне нассчитали страховку 10 700 деревянных на 2 млн, а в сторонней организации всего 4 600. Согласитесь, разница весомая. Выгода от страховки тоже немалая получается. Ежемесячный платеж падает более чем на 1000 рублей, за год это более 12000 руб., а платите 4600. Вас скорее всего будут уговаривать в банке страховку делать, соглашаться или нет — дело Ваше. Разницы никакой, кроме денег. И место, где вы будете страховаться на решение банка не влияет никак от слова совсем. Главное, чтобы организация была в банке аккредитована.

Еще пару слов о страховке. Я делал её не вставая с рабочего стула, делов недолго, выслал в страховую анкету, паспорт, ипотечный договор, оплатил и вуаля, час делов и никуда ездить и ходить не надо.

После всего этого если вам все одобрили, вы назначаете дату и время сделки. Сделать это можно как в домклике в личном кабинете, так и по звонку в домклик.

На сделку вы берете всю кипу документов оригиналов, что у вас получились:

— Документы на землю (документ основание, выписка из егрн)

— Документы по первоначальному взносу (чеки, выписка из банка)

— Паспорта всех участников сделки с самими участниками сделки

Все остальные документы, а это анкета на поручителя, страховой полис с чеком об оплате, оценка недвижимости уже прикреплены в личном кабинете, и с собой их можно не брать, но на всякий случай будьте готовы предоставить (не с бумажном виде, в электронном). С меня на сделке вроде спрашивали только уведомление и паспорта, остальное не спрашивали, так как все документы в личном кабинете были подгружены.

После этого вы подписываете договора и идете регистрировать в МФЦ обременение на участок. Вот тут небольшой камешек, это лучше сделать побыстрее. У нас в Нижнем Новгороде МФЦ работают до 20:00 по будням. Проблема только с оплатой была, в квитанции от МФЦ на оплату госпошлины (аж целых 500 рублей) не было QR кода, а КБК был кривой.

Тут есть еще один момент. Банк предлагает услугу «Электронная регистрация», стоимость которой 8700руб. За эти деньги вы не сидите в МФЦ полчаса и не платите госпошлину 500 рублей. Правда, выгодно? По словам представителей банка госпошлина увеличивается до 2000 рублей, а сидение в МФЦ до 2х суток с готовностью документов через 2 недели. По факту если прийти не в час-пик вы отсидите очередь за полчаса, заплатите 500 рублей госпошлины, а скорость, с которой МФЦ сделает необходимые документы будет зависеть от банка, который должен будет так же оплатить эти 500 рублей уже из своего кармана и подать документы. К слову, мне звонили из госреестра на следующий день после подачи документов, говорили, что все готово и они ждут только документы и оплату от банка. Банк все сделал за 4 дня. Вот такие они быстрые. За 8700 сделали бы за 2.

Как итог — я теперь счастливый обладатель ипотеки. 2 млн рублей на 10 лет, ежемесячный платеж 22500 рублей. Я рад как конь. По бюджету эта сумма не бьет, а чтоб пока деньги не востребованы, я их положил в копилку в своём банке под 6%.

Только есть один немаловажный момент. Чтобы ставка сохранилась, Вы должны окончить строительство за год и предоставить документы в банк. Поручитель тогда отвалится, а залогом станет Ваш дом. Если же Вы не сделаете этого, ставка возрастет на 6%.

На завершение строительства эта ипотека не распространяется.

27 сентября 2023 года

Выполнили проект✍ инженерии дома площадью 405кв.м. Может кому интересно посмотреть.

Дом из шведских стенок. Стройконтроль низкобюджетного каркасника

Привет, дорогие подписчики и случайно заглянувшие! Мнея зовут Илья и я продолжаю свои репортажи о проверке загородных домов перед покупкой, технических обследованиях и строительном контроле.

Итак, позвонил мне мой давний друг и сообщил, что он приобрёл участок и ему нужно от меня две услуги — консультация по возможности реконструкции придомовых строений и постройка двухэтажного каркасного дома. Я скинул ему ссылку на мои проекты и цены, после чего он спросил — не могу ли я провести стройконтроль на стройке другой компании? Не очень углублённый, так — посматривать, что будет происходить и если будет твориться совсем жесть — вмешиваться. Я ответил, что в целом понимаю, что у меня может быть дорого и не против того, что он будет строиться в другой компании, но.

Ты просишь меня о стройконтроле, но делаешь это без уважения!

. есть ряд условий, чтобы получился качественный дом. А именно: мне нужно утвердить договор, проект и смету до подписания; каждый этап работ мы проговариваем с бригадой заранее и затем онлайн взаимодействуем в чате телеги/WhatsApp; о готовности этапов к приёмке я должен знать за 3-4 дня. На том и порешили.

Через некоторое время друг скинул мне смету, в которой меня в принципе всё устроило, учитывая, что бюджет был на миллион ниже, чем мой. В описании присутствовали материалы камерной сушки, утепление стен 150 мм, пароизоляция и ветрозащита, кровля из металлочерепицы, внутренняя черновая отделка гипсокартоном, внешняя отделка имитацией бруса. Простецкие пластиковые окна и одноразовая железная дверь. Свайный фундамент тоже был прописан в смете, только вот не было количества свай. Далее выяснилось, что проекта дома в виде КР (конструктивного решения — нет), но в этом нет ничего страшного, будут строить по АР (архитектурное решение, которое представляет из себя красивую картинку с общими размерами). Далее выяснилось, что в договоре указан срок гарантии на дом 2 года.

Если застройщик указывает срок гарантии менее 5 лет, то он уже вызывает у меня недоверие. Т.к. либо он не знает п.п. 2, 4 статьи 724 Гражданского кодекса РФ, который предполагает предоставление подрядчиком гарантии на построенный загородный дом на срок не менее 5 лет — тогда что он за строитель? Либо знает и тогда он точно мошенник.

В общем, все эти соображения я изложил другу, добавив, что без проекта у меня нет даже привязки для контроля — в соответствии с чем будет строиться дом. На что получил следующий аргумент — у тебя дом стоит 4 млн., а у них 3 млн. Конечно, на чём-то приходится экономить. Да, нет проекта. Но они говорят, что много раз строили такие дома, поэтому проект не нужен. Да, гарантия маленькая. Ну, так мы проконтролируем, чтобы построили хорошо.

Я сказал другу: «Ок, но когда в итоге получится хламодом, не жалуйся, что тебя не предупреждали». И он ввязался в лоу-энд стройку, попутно внеся в договор ещё несколько удешевляющих пунктов без моего ведома.

Начало было воодушевляющее — на монтаж фундамента я не ездил, но друг скинул мне видео, как привезли винтовые сваи и закрутили их с максимально возможным пролётом в 3 метра, чтобы сэкономить лишних 15 000 рублей. Я сообщил, что так дело не пойдёт — в полу будет зыбкость, на что прораб ответил, что они усилят обвязку и всё будет ок. Естественно, я не поверил. И естественно, полы вышли зыбкими.

Затем, возвели каркас. И конечно, никто не сказал о готовности, начали быстро крыть крышу и зашивать полы. Друг это увидел и срочно вызвал меня. Ехать до него 2 часа, день был загружен другими вызовами, но я добрался к обеду. И в строительной бытовке увидел ребят, сидевших по-турецки и варящих шурпу в котле на газовой плитке.

— Салам алейкум, правоверные! Приятного аппетита! Я ваш технадзор и надеюсь, вы построите хороший дом, иншаллах! Кушайте, не вставайте — сам всё посмотрю.

Правоверные узбеки дружественно махнули мне рукой и продолжили помешивать шурпу, которая уже практически приготовилась. А я полез в объект незавершённого строительства с целью обследовать то, что в договоре называлось домом с зимним утеплением.

Что же я увидел? Аккуратно запиленные доски каркаса, толщиной 25 и 32 мм, вместо досок 45-50 мм. В договоре они позиционировались как «камерной сушки», но в августе, при жаре умудрились набрать влаги до 20% и выше. Сами доски были явно последнего сорта, а отбраковкой никто не занимался — доски с неснятым обзолом установили в каркас.

Вообще, наблюдалось полное отсутствие какой-либо технологии. Что хорошо отражено на этом фото.

Мы видим, что одновременно ведётся утепление (урсой, которую набивают в полы так, что её загнуло), внешняя отделка стен, кроется кровля. При этом пароизоляция сделана только на половину пола. Ни о какой проклейке пароизоляции подрядчик до моего появления не задумывался. Обратите внимание на саму конструкцию, выполненную из дюймовки и 35 доски. Видно, что никакого проектирования не было — крайняя правая стойка перегородки не примыкает к стойке стены (т.к. не попадает в неё из-за отсутствия расчётов и проекта), а просто врезана в обвязку на 35 мм боком. Фактически, перегородка не входит в конструкцию каркаса и существует отдельно, т.к. прикреплена только саморезами к лагам перекрытия. Но это ещё не всё. Помните, я говорил, что переживаю за место соединения пароизоляции пола с внутренними перегородками? Я запереживал ещё сильнее при следующем визите. Ибо увидел видео, присланное бригадиром:

Зачем другу понадобилось так много шведских стенок? — пронеслось у меня в голове. А затем я подумал: «Стоп, а как они собираются их утеплять?» и позвонил прорабу. Прораб ответил, что никак не планировали и так сойдёт! Надо сказать, что обычно применение материалов описывается в ТУ (технических условиях) договора, но в данной ситуации не было ни проекта, ни ТУ. Оказывается, мой друг согласовал пустые стены без меня! Не, ну а чо? Надо же на чём-то экономить?

Я пустился в пространный рассказ о том, что утепление внутренних стен, помимо непосредственного разделения тёплых зон и возможности выборочного нагрева отдельных помещений, является ещё и шумоизолятором. А также, пустые перегородки с незамкнутой пароизоляцией будут работать как холодильники, ведь холодный воздух из перекрытия будет свободно проникать внутрь. На что друг ответил — давай уже достроим и потом что-нибудь придумаем.

Придумать, конечно, можно. Но все придумки будут стоить дополнительных средств и главное, не будут работать так, как должен работать дом, построенный по строительным нормам.

Показал видео коллегам. Один спросил — А как же они будут утеплять стены и чем? На что другой ответил — Ну, палки готовы, осталось добавить связующее.

На приёмку я ехал без вдохновения, т.к. о доме знал уже всё. И друг знал всё. И оба мы знали, что построено было именно то, за что заплачено. Хотя в принципе, даже из имеющихся материалов можно было построить пусть не идеальный, но как минимум — тёплый и непродуваемый в первые 5 лет, дом. Однако, вместо этого был слеплен домик из спичек, без нормальной пароизоляции и утепления перегородок.

Как обычно, на любые вопросы, которые не требуют больших временных затрат, расчётов или выезда на объект я отвечаю бесплатно в каментах или лично — мои контакты в профиле Пикабу. Кто не видит профиль или кому удобнее обратиться сразу напрямую — пишите в телеграм: karkasovo (это не канал, а мой контакт).

Аудит проекта, проверка договора на строительство, анализ сметы, обследование дома на соответствие строительным нормам, приёмка дома, консультации по реконструкции, строительный контроль — это моя работа и я делаю её за деньги.

Купил квартиру, сам виноват

Чуть более чем 2 года назад приобрёл квартиру в славном городе Нижнем Новгороде, на момент покупки всё было плюс минус хорошо, план застройки ЖК (мой дом первый в очереди из всего ЖК) был не пентхаусом с блэкджеком и т.д., но вроде как тихий ЖК, с достаточным количеством парковочных мест, инфраструтурой и т.д.

ЖК со временем рос, появились ещё 2 дома, вроде как всё норм, так и планировалось, но всегда есть «но», последний сданный дом (13к1) должен был быть с подземной парковкой (по ДДУ и проекту), а парковки нет, и понятно что не будет, дом то построен и сдан.

Схема из проектной документации:

Думающие люди спросят: «А как дом то был сдан с нарушением нормативов по парковочным местам, если подземный паркинг не построили»?

А всё спросто, достаточно было нассать в уши покупателям квартир из первых двух сданных домов (за номером 22 и 20), что у них тут рядом будет спорт. площадка, вы только квартиры купите, иии волшебным образом на месте спорт. площадки появляется парковка, которую сразу обнесли забором и не один из жильцов ЖК там не парковался, а сделана эта парковка была с одной целью, дабы сдать дом 13к1 (продать квартиры) и формально обеспечить норматив по парковочным местам, чтобы сдать дом.

Это всё была преамбула, а вот теперь проходят оказывается общественные слушания по комплексному развитию территорий города, и внезапно на месте несостоявшейся спортивной площадки, которая потом стала парковкой будет по их планам 10 этажный мать его дом, конечно же с подземным паркингом, что весьма сомнительно, т.к. по факту застройщик уже несколько раз обманул.

Естественно 10 этажный дом это первая очередь, а уж потом они обещают двухуровневую парковку, новый дет. сад, мед. клинику и даже дом культуры.

Понимаю что такие проблемы у многих владельцев квартир в новостройках, но и если хотя-бы не пытаться то ничего и не поменяется.

Пост без рейтинга, поднимите пожалуйста в топ.

З.Ы. Если кому нужны пруфы то без проблем скину (ДДУ, проектная документация).

Детская комната в мансарде своими руками

Был у меня гараж в доме с высоким потолком. А над гаражом высокое чердачное помещение более 25 кв.м.

Подумал я , что не плохо бы опустить потолок и над гаражом сделать мансарду жилую.

Для своих двух пацанов комнатушку. С санузлом, что бы не бегать на первый этаж.

Дело за малым. Собраться и сделать. ПРазбираю потолок.

Собственно говоря, виновники торжества.

Ставлю крепления для балок.

Сантехника. Электрика. В с/у плитка.

Кирпич на стены.

Натяжной потолок , ламинат.

Комната готова к приему хозяев.

Удивительная стройка в Краснодарском крае

Мы переехали в Краснодарский край давно. Много ездили по краю по работе, потом работали на удаленке и жили на побережье, решили остаться и строить дом недалеко от Краснодара.

Я тут со строителями местными общаюсь и перманентно удивляюсь.

Дом на 125 кв м. Одноэтажный из ГЗБ, фундамент из буронабивных (местные изобрели новый тип — бурозаливных) свай с ростверком и плитой, металлочерепица, мокрый фасад. 6 млн! Шесть!

Но это же так, цифры, важно, что под ними скрывается.

Смету дают, расшифровки по работам нет, одной цифрой стоит стоимость. Регламент у них такой. Согласились разбить стоимость по этапам: фундамент, стены, кровля, электрика, …

Стала разбираться в конструктивных решениях и составе работ на выставленные деньги. А там все еще интереснее:

Фундамент принят по умолчанию свайно-ростверковый. Изысканий не просят никаких — говорят, пустая трата денег. Может и так? Правда, что в Краснодаре и окрестностях делать изыскания не обязательно?

Щебеночную, песчаную подушку не делают под ростверк и плиту. Говорят, не надо, «у нас в крае не пучит грунт»

Гидроизоляцию обмазочную не делают

Гидроизоляцию горизонтальную не делают под плиту (грунт трамбованный, плита 150 мм, полистипол 20, стяжка без армирования)

Нормального утепления по плите пола не делают. Кидают 20 мм полистирол и дальше теплый пол водяной. Это же землю греть? Или в Краснодаре это норма?

На желание убрать везде теплый пол, заменить на утепление 2 по 20 (или даже 40) из пеноплэкса и биметаллические радиаторы под каждым окном закатывают глаза. Разве это плохое решение? Чем?

Отмостку не делают. Аргумент: «советуем сделать через год»

Перекрытие чердака закидывают эковатой, зачем-то на террасе тоже. Зачем?

Окна закладывают однокамерные. Возможно соглашусь, на моей памяти, даже во многоквартирных домах везде стоят однокамерные стеклопакеты.

ГЗБ без армирования, но с какими-то сейсмо колоннами. Зачем? Не лучше ли армировать через каждые 3 ряда?

Стропильная система и перекрытие без огне- биозащиты.

Косты срезаны до неприличия. Все материалы заложены уровня стандарт и ниже. За что тогда 6 млн? Не приведет ли такая «экономия» (экономия не для меня впрочем) к тому, что дом через 5 лет станет неприятно эксплуатировать?

И это хорошие строители, у которых около 300 построенных домов и довольно приличная репутация.

Скажите мне, я придираюсь? Это нормальные техрешения для частного домостроения в окрестностях Краснодара? Это нормальная цена и обычный порядок взаимодействия с подрядчиком?

24 000 000 за такое г

Еще больше интересного контента про стройку, технадзор и приемку недвижимости Вы можете посмотреть на моем канале в MrNadzor

Секрет тайника дедушки-строителя. Вскрываем полы в щеледоме, доставшемся в наследство

Привет, дорогие подписчики! Некоторое время был занят, вернулся, а вас уже больше 24 000! Спасибо за поддержку и сегодня у меня для вас коротенькая, но поучительная история.

Agrocult приходит в дом, чтобы вскрыть твои полы.

Кто читает впервые, меня зовут Илья и уже много лет я занимаюсь техническим обследованием загородных домов, а также строю дома по каркасной технологии. О чём и пишу здесь. Сегодня речь пойдёт об очередном обследовании загородного дома, но не перед покупкой, как часто бывает, а с целью получения рекомендаций по реконструкции. Это мой любимый вид обследований, т.к. во-первых, ты как правило не лимитирован по времени (часто владелец дома живёт в нём и готов встретиться в любое время), не привязан к нескольким людям (при обследовании перед покупкой часто помимо покупателя приходится ждать застройщика и риелтора) и не ограничен в деструктивных методах обследования. Последнее очень важно, т.к. при покупке дома домовладельцы очень трепетно относятся к каждому винтику, а нормы технического обследования по ГОСТ предписывают выпиливать кусок стены, выламывать половину фундамента и тащить их в лабораторию. Из-за ограничений на нарушение целостности приходится изворачиваться, использовать эндоскоп, сканировать неоднородности, искать щели и зазоры.

В старых домах, особенно когда вопрос стоит «сносить иль не сносить», хозяева часто дают полный карт-бланш, т.к. изначально понятно, что если дом ремонтопригоден, его всё равно придётся капиталить, а значит нечего беречь отделку, которая уйдёт под замену. Такая свобода действий позволяет досконально изучить конструкцию дома и определить её перспективы.

Когда нижний венец сруба имеет влажность 61%, его можно расковырять пальцем.

Старые дома советской и постсоветской постройки, хранят в себе историю жизни их владельцев и следы технологий, а иногда и пересечения технологических эпох. Так, в одном доме я обнаружил 4 типа утеплителя — фибролит, пенопласт, минвата и пенополиэтилен. Все они были налеплены как попало, но указывали на то, что хозяин следил за домостроительной модой. Правда, скорее всего, его проводником в мир утеплителей был продавец на местном строительном рынке, который разбирался в технологии утепления примерно так же, как сам хозяин. Потому, что сквозило в том доме из всех щелей.

Чердаки и подвалы старых домов полны артефактов былого — утюги на угле, советские лыжи, самовары и прочие подшивки газеты Правда, которые когда-то были ценностью хозяев, а сегодня представляют разве что коллекционный интерес.

Типичный чердак советской дачи — осиные гнёзда, лыжи и прочий скарб.

В общем, после этого лирического вступления перейду к прозе жизни — меня вызвали на осмотр дома, который достался хозяину в наследство от деда. Дед строить умел и любил, но учитывая год постройки и доступность материалов, смог построить только щеледом без утепления, зато с огромной печкой. Задача была определить возможность и рентабельность реконструкции дома, примерно прикинув, сколько это будет стоить.

Фундамент дома был заглублён неплохо, водоотведение и дренаж традиционно отсутствовали, как и гидроизоляция цоколя с отмосткой. Что привело к её выпучиванию и многочисленным разломам. Но сам цоколь значимо не пострадал, хотя в одну из зим и дал небольшую трещину. Закрыт он был герметично, поэтому обследовать подполье через продухи не представлялось возможным. Однако, попасть туда нам было необходимо — полы предательски потрескивали под ногами, наблюдались зыбкость и небольшой уклон. Хозяин вспомнил, что в детстве видел, как дедушка закрывал люк в одном из углов комнаты. Немного повозившись с линолеумом я обнаружил тайную дверцу, которая была плотно притёрта. И вот, я уже приоткрываю завесу прошлого, погружаясь в холодный и сырой подпол.

А там то, про что я уже не раз рассказывал в своих постах. Отсутствие продухов, отсутствие дренирования и болотистая почва сделали своё дело. Не сразу, но наверняка.

Советские технологии. Настил чернового пола был укрыт рубероидом, а сверху насыпан керамзит.

Черновой пол обвалился и частично висел, а частично валялся на грунте. Доски чистового пола при этом на удивление не пострадали — даже на фото видно, что они белые и чистые. Продухи в кирпичном цоколе всё же обнаружились, но они были сделаны в полкирпича и при этом заглушены снаружи. В общем, вот такой секрет остался в тайнике дедушки-строителя.

То, что мы наблюдали, естественное следствие нарушения вентиляции подпола в доме с деревянными перекрытиями. Важно понимать, что это закономерный и гарантированный результат при отсутствии продухов в цоколе МЗЛФ. И ещё не самый страшный. В моей практике были ситуации, когда сидишь под перекрытием и боишься, что ходящие по нему люди присоединятся к тебе помимо их воли.

Полное разрушение чернового пола, разрушение лаг пола на 60%.

Иногда внешне всё прилично, но внутри уже видна динамика.

Частичное обрушение чернового пола, гнилостное поражение настила чернового пола.

В нашем случае, всё было не так печально, потому что лаги пола не успели пострадать от грибка и влаги (отчасти спасибо рубероиду, отчасти просто повезло) и в принципе, остались ремонтопригодны. Как избежать проблем я описывал в посте Продухи. Зачем и как дырявить цоколь и что будет если этого не сделать?

Остальные элементы конструкции (стены/кровля) были в хорошем состоянии, поэтому в итоге был вынесен вердикт — дому быть, ибо сносить памятник дедовского зодчества и строить новый дом гораздо дороже, чем отремонтировать перекрытие, просверлить продухи и чуть-чуть освежить отделку.

Да, теплопроводность у бревенчатых стен высокая, но если эксплуатировать его в качестве дачи, как и планирует хозяин, нет смысла заморачиваться с каким-то серьёзным утеплением. В общем, полезное получилось наследство, которое можно сохранить и апгрейдить.

Как обычно, на любые вопросы, которые не требуют больших временных затрат, расчётов или выезда на объект я отвечаю бесплатно в каментах или лично — мои контакты в профиле Пикабу. Кто не видит профиль — пишите в телеграм: karkasovo (это не канал, а мой контакт).

Аудит проекта, проверка договора на строительство, анализ сметы, обследование дома на соответствие строительным нормам, приёмка дома, консультации по реконструкции, строительный контроль — это моя работа и я делаю её за деньги.

P.S. Могу отвечать с задержкой, т.к. у нас сезон сбора и заготовки урожая всё ещё продолжается. На фото жена с остатками томатов, баклажанов и перцев, снятых вчера в теплицах Агрокульта. Ну и груш пару вёдер затесалось.

Короче, если долго не отвечаю — не стесняйтесь повторить вопрос, он мог потонуть в потоке входящих.

Сколько стоит гостиницу построить 12х36м в 2 этажа из металлоконструкций?

Здание гостиницы, размеров 12х36х7,5м (2 этажа).

Расскажу о процессе строительства и стоимости здания с фотографиями, примерами, все фотограыии с моего реального объекта, строящегося в Ярославской области, если появятся вопросы, пишите в комментариях, по возмодности отвечу, что-то дополню в статье по вашему запросу..

Первый вариант фасадов, который не согласовал заказчик.

Были предложены разные цветовые решения, но остановились на однородном цвете (в конце статьи финальный вариант)

Армирование монолитной плиты

Подбирается исходя из расчетов, опираясь на исхдные данные геологии и исходя расчетным нагрузкам на 1м2 по полу, её толщина может быть, как 250мм, так и 350мм по сечению.

Генплан с расположением объекта:

Красным цветом, на генплане, отмечена гостиница

Снимки с квадрокоптера

Сетка колонн здания 6х4м, сечения конструкций принято по расчету.

Разрез здания

Взято из раздела КМ — конструкций металлических

Планировка помещений

План 1-ого этажа

План 1 ого этажа

План 2-ого этажа

План 2 ого этажа

Фасады утверждённые заказчиком

RAL 7024 и 7004

Цветовая концепция была определена 2 цветами

Из поллитры стандартной раскладки по RAL

RAL 7024 и 7004

А так в реальности выглядят эти два цвета

Фундамент здания гостиницы

Сам фундамент уже готов

Выставляется анкерная группа

Процесс заливку плиты новым насосом 25м

Профили металлического каркаса которые используются при строительстве каркаса здания.

Балки 20 Ш1 ГОСТР57837-2017(АСЧМ 20-93)

Балка 35Б2 (12,0 м) ГОСТ Р57837-2017(АСЧМ 20-93)

Балка 25 Б1 ГОСТ Р 57837-2017(АСЧМ 20-93)

Труба проф 150х100х4 дл.12м ГОСТ 30245-0338

Труба 120*80*3мм

Уголок 50х50х5х6000 ст3пс-5 ГОСТ 8509-93 32

Уголок 80х80х6 дл.12м ГОСТ 8509-93

Профиль замкнутый 120х120х4х12000 ГОСТ 30245-20032

Швеллер 18П 12метров ГОСТ 8240-97

Труба электросварная 80х80х3мм

профильная г/к 40х40х3 дл. 6м 18 шт 0,365 т 76 990,00 28 101,3512

Труба квадратная 20х20х2 дл.6 м ГОСТ 8639 38

Лист 4,6,10,20мм

А так выглядит сваренный каркас здания

Кровля мембрана оп такому пирогу

Мембранная технология кровли

Межэтажное перекрытие этажа

Выполнено по не съемной опалубке, по профлисту H75

Армировано и сверху залито бетоном.

Так сколько стоит строительство гостиницы?

Стоимость всего здания составляет 25 млн. руб.

Если формат интересен, подпишитесь, на канале много интересного!

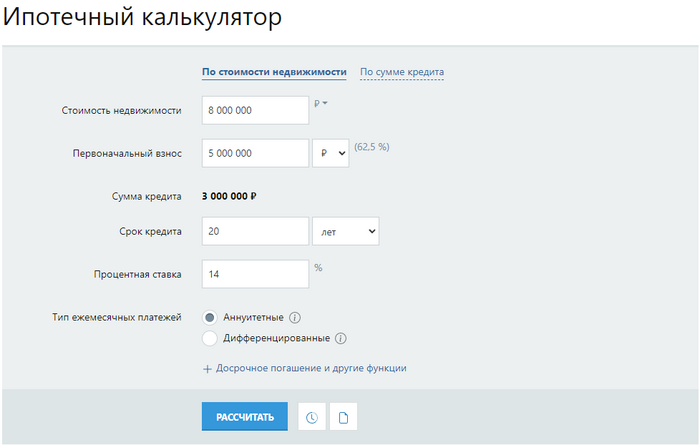

А точно ли льготная ипотека сделала недвижимость доступной?

Две недели назад я написал пост Ипотечный пузырь наконец-то заметили , который породил большую дискуссию. Дело в том, что в обществе сформировалось мнение о льготной ипотеке как о благе, придуманном исключительно в интересах людей. Считается, что в правительстве ночами не спали (сидели и о народе думали), решая — как же сделать так, чтобы народ заплатил поменьше денег за жильё? И наконец-то придумали — льготные программы по ипотеке!

Типичный комментарий на этот счёт, таких предыдущий пост набрал десятки

Сейчас постараюсь донести свою мысль в более доступной форме. Расскажу, почему я думаю, что со льготной ипотекой что-то не так на нескольких примерах. Сразу сделаю ремарку:

Это моё личное мнение, и оно не является политическим лозунгом. Это мои личные расчёты, и они вполне могут отличаться от ваших в вашем конкретном примере — причём, как в одну, так и в другую сторону. Лучший способ взаимодействия с полученной информацией — это взять в руки калькулятор и рассчитать свой собственный пример.

В расчётах будут фигурировать две ставки по ипотеке:

Льготная. Есть самые разные соц. программы, но самыми популярными среди них является т.н. «семейная» со ставками от 6%* и «ипотека с господдержкой» со ставками около 8%*. Возьмём нечто среднее на уровне 7%. Льготные программы распространяются только на новостройки. Так что в расчете будем брать стоимость квадратного метра для новостроек.

Обычная. Сейчас ключевая ставка Банка России повышается, а вместе с ней дорожают и кредиты. Буквально этим летом при ключевой ставке 7,5-8,5% ипотека без льготы могла быть одобрена по ставке 10-12%, сейчас при высокой ключевой ставке есть предложения под 14,2%*. В расчете возьмем ставку в 2 раза выше льготной — 14%. По обычной ставке без льгот можно покупать вторичку, которая как правило сейчас дешевле. Так что в расчете будем брать стоимость квадратного метра для вторичного жилья.

* Ориентиры по ставкам по ипотеке брал отсюда.

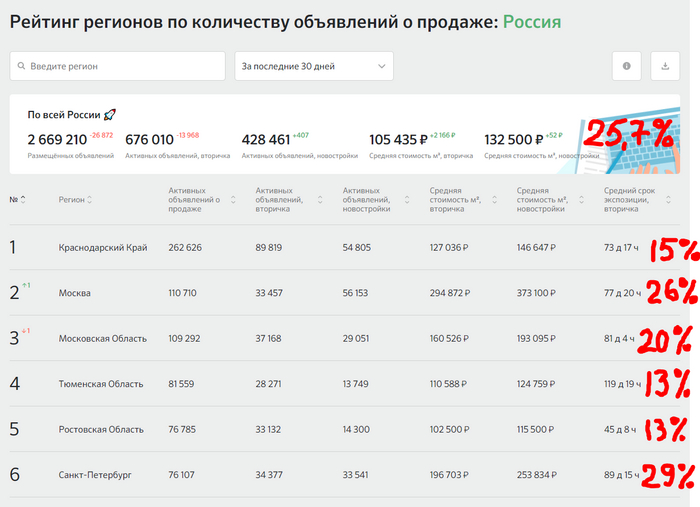

Согласно статистике, первичка сейчас дороже вторички уже на 25%:

В регионах разница поменьше, в Москве и СПБ — побольше. Но для расчета возьмём средние 25%

(а вы помните, что можно рассчитать на своем конкретном примере для своего города, района и бюджета).

И сегодня разобраться в ипотечных тонкостях нам поможет Неукоснительный Степан.

Пример 1

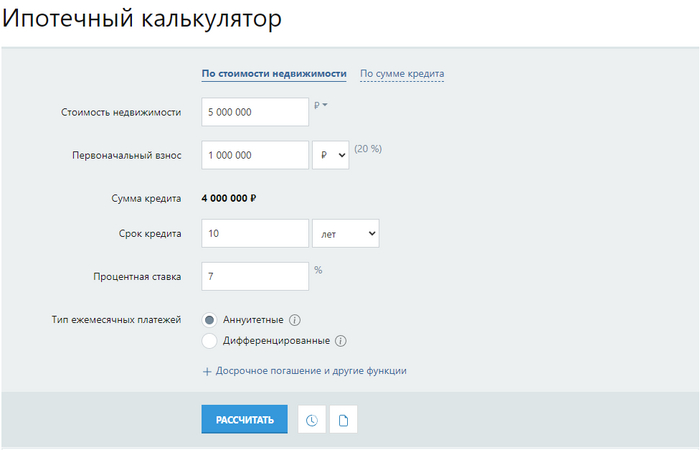

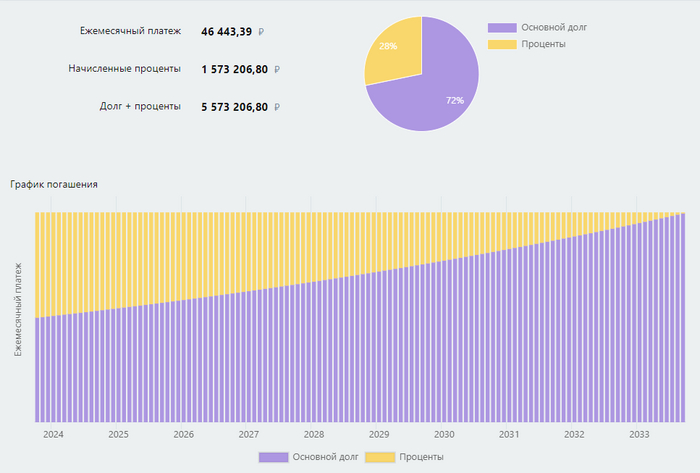

Неукоснительному Степану удалось накопить всего 1 миллион рублей на первоначальный взнос. И это всего 20% от стоимости новенькой студии. Степан идёт брать льготную ипотеку на 10 лет:

Платеж для Степана составит 46440₽. За 10 лет переплата будет небольшой, долг + проценты = 5,57 млн ₽:

Доступная ипотека! Наконец-то! Но что если пойти с тем же миллионом на вторичный рынок, где нет льготы? Но и ценник поскромнее:

Но вот ведь магия: платеж для Степана составит 46570₽. За 10 лет переплата будет небольшой, долг + проценты = 5,58 млн ₽. Это практически то же самое:

Пример 2

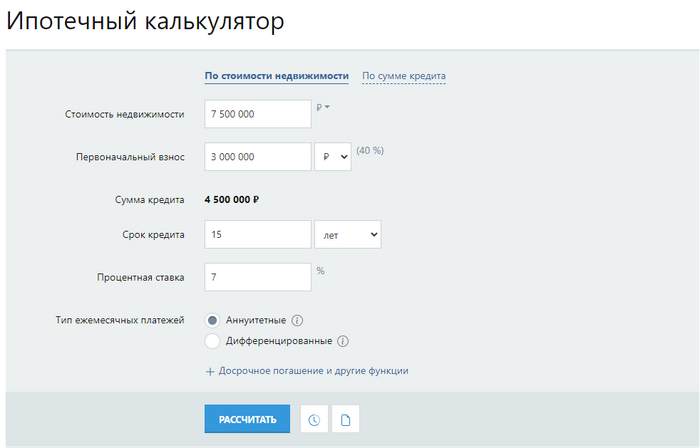

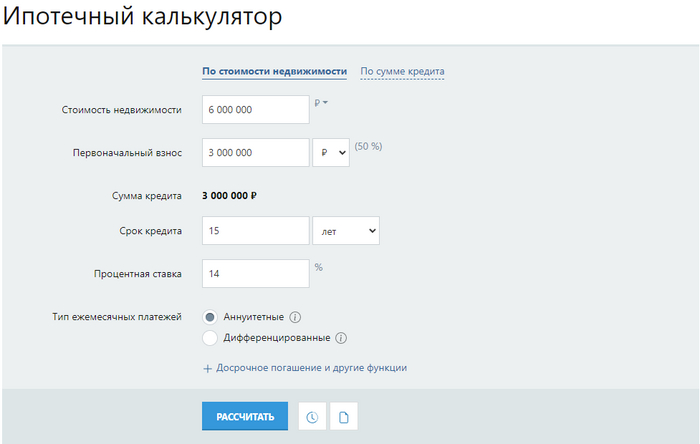

Степан пораскинул мозгами, и решил, что в студии будет тесновато. Он решил копить ещё какое-то время на жилье побольше — все равно новый дом ещё не введен в эксплуатацию, так что заехать сразу не получится. Ещё и маткапитал помог. В итоге у Неукоснительного Степана есть 3 миллиона рублей на первый взнос, и он смотрит квартиру побольше за 7,5 млн ₽ в новостройке на 15 лет:

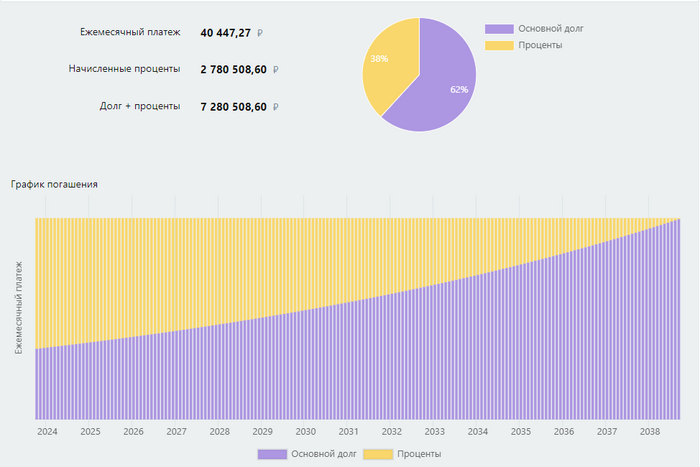

Платеж для Степана составит 40440₽. За 15 лет долг + проценты = 7,28 млн ₽:

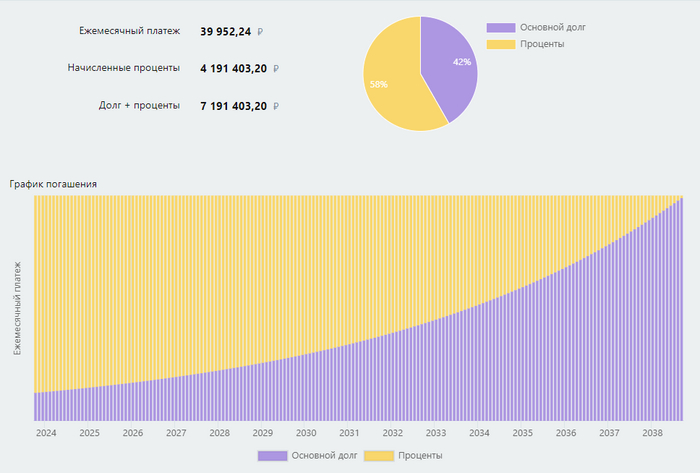

В то время как на вторичке квартиры дешевле, но под высокую ставку:

Платеж для Степана составит 39950₽. За 15 лет долг + проценты = 7,19 млн ₽:

Но как это возможно?! Ипотека без льготы выгоднее? Но ведь льготная ипотека делает недвижимость доступнее! Так в интернете пишут.

Пример 3

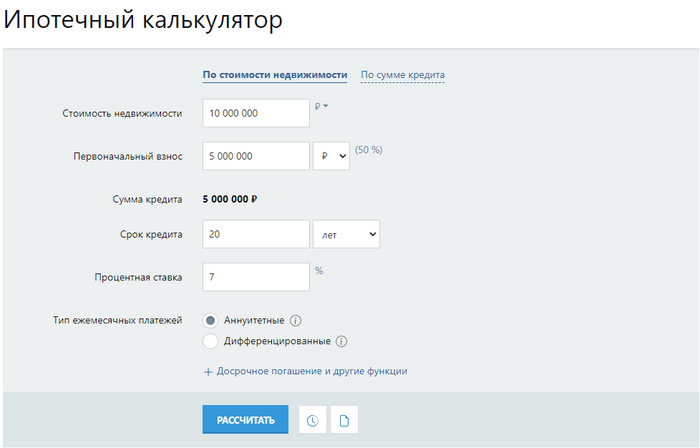

Неукоснительный Степан сегодня грустный. С другой стороны, бабушке уже было 90 лет, и этого можно было ожидать. В наследство ему досталась квартира в районном центре, которую можно продать, добавив деньги на первоначальный взнос. С пятью миллионами уже можно позволить себе очень хорошую квартиру стоимостью 10 млн в новостройке с маленьким ежемесячным платежом!

Платеж для Степана составит 38760₽. За 20 лет долг + проценты = 9,3 млн ₽:

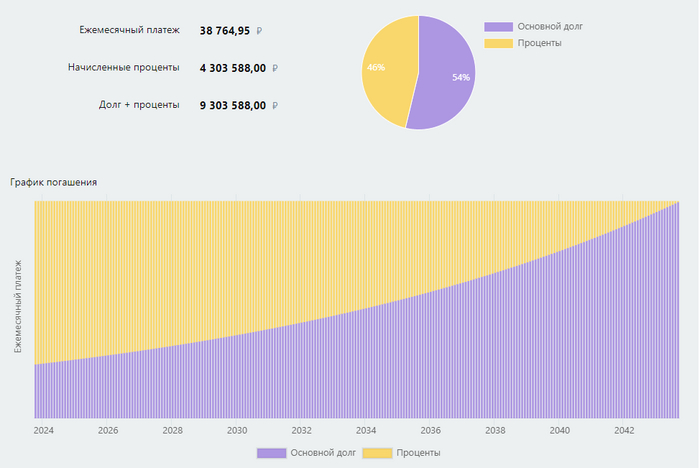

Правда, вторичка манит своими ценами:

Платеж для Степана по ипотеке без льгот составит 37300₽. За 20 лет долг + проценты = 8,95 млн ₽:

Это что же получается, льготная ипотека не увеличила доступность жилья? Не совсем так. Все-таки я немного лукавлю.

Если брать ипотеку на подольше (на 25, а то и на 30 лет), да квартиры выбирать как можно дороже — чтобы первоначальный взнос составлял минимально допустимую долю (ранее было 15%, сейчас 20%), то тогда действительно льготная ипотека гораздо выгоднее обычной, даже с учетом имеющейся разницы в цене вторички и первички.

Так, по льготной ипотеке на квартиру стоимостью 10 млн ₽ с первоначальным взносом 2 млн ₽ (минимально возможный сейчас) и сроком 30 лет платеж составит 53200₽, и ипотечник переплатит банку 11,2 млн ₽.

А по обычной ипотеке на квартиру стоимостью 8 млн ₽ (дешевле, т.к. вторичка) с первоначальным взносом те же 2 млн рублей и сроком 30 лет платеж составит 71100₽, и ипотечник переплатит банку 19,6 млн ₽.

Действительно, при таких условиях разница просто огромная! И льготная ипотека в таком случае действительно выглядит как нечто, сделавшее жилье доступнее.

Несколько тезисов и вопросов для обсуждения

Если ипотека с господдержкой создана для людей (задача — сделать жилье доступным), а не для застройщиков и банков (задача — не допустить снижения прибыли крупного бизнеса), то почему она распространяется только на новостройки?

Почему ощутимая разница в доступности жилья при сравнении льготной и обычной ипотеки появляется в случаях, когда параметры кредита наименее выгодны для заемщика (больше срок, дороже объект) и наиболее выгодны для банка (больше срок) и продавца-застройщика (дороже объект)?

Такая разница в цене квадратного метра между первичкой и вторичкой, очевидно, появилась не из-за разного качества жилья. Не может быть квартира в доме, построенном 5 лет назад, настолько хуже, чем квартира в доме, который даже ещё не достроен. Я придерживаюсь мнения, что она появилась из-за разных условий по ипотеке и из-за того, что кто-то (или что-то) влияет на принятие решения

Мне кажется, что за распространение тезиса «льготная ипотека сделала жилье доступным» застройщикам и банкам следует выдать очень хорошую премию тем маркетологам, которые его придумали и распространили как вирус. Это гениально, без шуток. Люди теперь массово и бесплатно этот лозунг распространяют, сами покупают, ещё и родственников с друзьями подсаживают.

Бытует мнение, что главный плюс льготной ипотеки заключается в следующем: процент настолько низок, что кредит лучше не гасить досрочно. При наличии такой возможности. Ведь инфляция будет выше, и платеж будет все менее ощутимым. Деньги же можно вместо погашения откладывать. Это действительно при подсчетах может быть верным. Парадокс заключается в том, что опять же в выигрыше остается банк — чем меньше погашений, тем больше переплата процентов по кредиту.

В случае с высокой ставкой по ипотеке и низкой ценой, у заёмщика появляется опциональность: в случаях когда первоначальный взнос и срок — разумные (см. примеры выше), он может не погашать кредит досрочно и платить примерно такой же платеж как и льготный ипотечник. И сделать такую же переплату, как и льготный ипотечник. Но если он будет заниматься досрочным погашением, его выгода относительно льготного ипотечника будет ощутимо расти. То есть заёмщику, который способен делать досрочные погашения, выгоднее брать ипотеку по высокой ставке, но с меньшей ценой самой квартиры.

Умники без льготы банкам не так интересны, как льготники. Эти нельготные умники берут меньший кредит (разницу между более дешевым объектом и имеющейся на руках суммой) под высокую ставку и намерены погашать этот кредит досрочно, Дело в том, что разницу в процентах банк все равно получит от государства. И в таком случае, чем дороже сам объект (и как следствие, больше кредит), и чем меньше желание ипотечника заниматься досрочными погашениями (все равно инфляция выше), тем большую переплату по кредиту получит банк. нужен ли такой расчет?

Расчеты мои, мысли — сугубо мои. Хотелось бы услышать и ваши. Буду рад, если объясните, в чем я не прав. Писал и считал для своего скромного блога в Телеграме и здесь, на Пикабу. Если тема личных финансов интересна, то можете подписаться там, где вам удобно.

Хроники рукожопа из айти — коммуникации, фасад, отопление, шпаклевка

давно не писал, кое-что на стройке двигается

в дом провели воду и электричество

Действие из разряда — месяц собирались, сделали за час 🙂

От дома до границы участка было заранее проложены пустые гибкие трубы, через них протянули электрокабель и водопроводную трубу.

Канализация уже была подключена еще на этапе заливки фундамента

третья пустая труба для интернета, еще должны приехать, вскрывать улицу и тянуть мне кабель

все коммуникации входят в дом в одном углу

внутри дома протянули водоснабжение. все под полом

система с постоянной циркуляцией по гигиеническим соображениям

ну и горячая вода сразу горячая, а не когда протечет от котла до крана — тоже приятно

все это дело накрыли пенопластом, сделали изоляцию и разложили отопление

сегодня должны заливать стяжку, потому придется минимум дважды в день ездить проветривать пока сохнет

тем временем приехала бригада и сделала фасад

заделали швы между конструктивными элементами

поштукатурили и покрасили

леса видимо на следующей неделе уже снимут

ну и напоследок про шпаклевку

я, рукожоп из айти, сам отшпаклевал и покрасил два помещения!

комнату с техникой (отопление, вентиляция, электро и тд)

и кладовку под лестницей

фонариком сбоку светил, качество примерно K3

на гостинную, прихожую и лестницу я уже нанял профессионала сделать К4, остальное буду сам потихоньку. без опыта конечно медленно, но вроде получается неплохо, думаю за пару комнат руку набъю и пойдет быстрее

собанька с нетерпением ожидает переезда в деревню

буду рад ответить на вопросы, если у кого-то возникнут

Кто я и зачем я здесь?

Я простой парень, живу в Российской глубинке. Устав от жизненной суеты решил создать себе место для уединения и отдыха. Выбрав для себя тихую деревню, начал строить дом в чистом поле, в окружении леса, рядом с небольшой и чистой рекой. Здесь буду делиться своими рассказами, опытом, неудачами и радостями которые ожидали меня на пути к заветной цели — создать для себя место где душа отдыхает.

Юридические истории #526: Не мошенник

Обратились сегодня с очень интересным делом.

Организация искала квартиру для сотрудника, нашли, заключили договор, перевели деньги, сдали документы в МФЦ, сидят, ждут. В регистрации отказывают — пока заключали договор, оплачивали — на квартире повис запрет от приставов. Но — пес с ним, ситуация горящая, сумма относительно небольшая — оплатили долг за мужика, запрет сняли.

Теперь уже мужик подает заявление в МФЦ с отказом от регистрации перехода права собственности.

Пока ООО выясняло, в чем проблема, в выписке ЕГРН появилась отметка об обременении в виде ипотеки. Т.е. мужик продав квартиру ООО, пока не прошла сделка — взял под нее залог!

Представители ООО интересуются у мужика. Мол, что за дела такие? Ты нам квартиру продал, потом — кредит под нее взял. Выходит, ты — мошенник?

— Нет, — отвечает, — я не мошенник. Я вам деньги верну!

— Не знаю, как появятся — так сразу верну!

— А куда те дел, что получил?

— Это мое дело, я перед вами отчитываться не обязан!

Предполагаю, что мужик собирает бабки отовсюду, откуда может, чтобы сквозануть в зарубежье.

Чек-лист в подборе строительной компании (краткий)

Сегодня расскажу о базовых (пока без углублений) параметрах при выборе строительной компании.

Цена / комплектация: изучая сайты строительных компаний обратите внимание на указанные на сайте цены. Вы нашли самую низкую стоимость квадратного метра дома в строительной компании? — не стоит радоваться. Низкая цена нужна только для привлечения клиентов. Если компания использует такие методы привлечения — уже стоит задуматься. Обычно, низкая цена получается по причины раздетой комплектации (не учтен фундамент, только каркас без утеплителя, низкие потолки и т.д). А собрав все до нормальной комплектации — цена возрастает в 2 раза. Такой метод обычно рассчитывается на то, что после того как вы обратились — менеджер отдела продаж продаст вам все остальные опции. А после продаж — стоимость дома уже может получиться в итоге больше чем в других компаниях. Не верьте в очень низкие цены. Всегда проверяйте базовые вещи: есть ли фундамент, можно ли поменять фундамент, высота потолков, сколько утеплителя и есть ли он вообще, цена за метр отапливаемой площади или не отапливаемой, входят ли в комплектацию окна и д. Если вы пришли по одной цене, а потом вам цена начинает меняться, или просто невозможно построить никакой дом по той цене — то предлагаю сразу вычеркнуть компанию из списка подходящих. Если строй компании пытаются сразу обмануть/обхитрить — то хорошей стройки от них не ждите.

Отзывы. Как бы банально не звучало — проверяйте отзывы. По опыту могу сказать, что реальных хороших отзывов практически не существует. Психология покупателя обычно такая: сделали хорошо — это не достойно отзыва, так как заплатив деньги обычно и рассчитываешь на хорошо. Реальные покупатели сами оставляют отзыв в двух случаях: 1. Работы выполнены восхительно + покупатель получил бонусом то, о чем даже не предполагал. 2. Работы выполнены плохо или с замечаниями на которые не отреагировали. Все остальные хорошие отзывы — написаны самой компанией. Вот вам для понимания: из 50 хороших отзывов — реальных будет около 6 (и то, возможно написанные за бартер), остальные — PR кампания. Если очень очень хороших отзывов без фотографий и несколько плохих с фотографиями — то, скорее всего, остальные плохие отзывы (которые без фото) удалили с площадки. Например в яндекс можно официально через поддержку удалять отзывы, если они без конкретики (номера договоров и фотографий). Старайтесь искать компании у которых плохие отзывы не такие и плохие, а хороших не очень много. Когда есть сильный контраст, что кто-то в бешенном восторге, а кто-то безумном расстройстве и гневе — повод вычеркнуть компанию из списка подходящих. Вообще, основная причина плохих отзывов в строительной компании, из-за отношения компании к клиенту. В хороших компаниях всегда решают проблемы в сторону клиента, а не наоборот поэтому плохих отзывов нет.

Попробуйте найти личный аккаунт основателя компании в социальных сетях. Образ жизни основателя всегда является показателем отношения его компании к клиентам. Если там дорогие машины, бренды, «мажорный» образ жизни, то скорее всего компания в вас видит кошелек с деньгами, а не задачу выполнить свои обязательство на сто процентов. Да, может это и своеобразный параметр подбора, но очень важный. Какие цели у основателя — такие и его компании.

Съездийте на строящиеся компанией объекты. Если компания ничего не скрывает, то и на стройки она отправляет без каких либо проблем. (если на стройку не пускают — то и рассматривать не строит) Посмотрите кто и как строит в компании дома, посмотрите какие условия у строителей, есть ли униформа у строителей, где они живут во время стройки, позадавайте вопросы, посмотрите на качество материала. Если материал чем то не нравится — спросите, почему например в брусе трещина, почему так много сучков (у доски есть классы, и они определяют количество сучком на метр, если их больше, чем вы изучали, спросите какого класса древесина), если вам начнут говорить, что все фигня, это дерево, тут всегда есть сучки, или будут как дураку объяснять, что это правильно, а что вы знаете неправильно — стоит задуматься о выборе другой компании.

ОБЯЗАТЕЛЬНО! Отправьте договор юристу. Компании часто закладывают свою спасение в договор. Юрист должен подправить договор в вашу сторону в моментах со сроками, с возможным расторжением, с гарантией и так далее. Компания должна принять правки (если они адекватные конечно для обоих сторон). Если компаний не идет на уступки — значит нужно вычеркнуть ее из списка подходящих.

«Бесплатное» проектирование — многие компании «дарят» проектирование проекта при строительстве в их компании. Проверьте договор на момент того, чтобы при расторжении договора вам не продали проект по трехкратной цене. Есть такая практика, когда компания заключает множество договоров, начинает чертить проект, а после проекта не выходит на стройку по каким то причинам (нет свободных бригад, проект еще «считается», очередь на фундаменты и так далее) . Либо, после проектирования внезапно ставят перед фактом, что стоимость строительства повысилась. Вам такие условия не понравились и вы решили расторгнуть, а вам говорят, что вы еще должны, так как проект становится платным. Поэтому, в договоре обязательно подстрахуйте тебя тем, что проект будет чертиться по адекватной цене или вообще не будет выдаваться с возвратов всех внесенных денежных средств. Если компания не захочет менять условия договора — вычеркиваем.

Стоимость отдельных услуг. Попробуйте заменить какую либо услуги в договоре. Например, вам посчитали дом на свайно-винтовом фундаменте. Попросите поменять фундамент на плиту или ростверк. Посмотрите как изменится цена. (заранее узнайте реальную стоимость фундамента в компании, которая занимается фундаментами). Если на все какая то бешенная наценка — вычеркивайте компанию. (так же можно заменить двери, фурнитуру). Дополнительные услуги в основном предоставляют сторонние подрядчики. Задача строительной компании — построить вам дом за вознаграждение, а не навариться на всем, что исключает стройку.

Если у компании есть выставочный дом — посетите его обязательно. Изучите его на «косяки». Знайте, что выставочные дома — это максимум на что способны строительные компании. И если даже там все не идеально — знайте, вам построят хуже.

Вот собственно короткий чек-лист по параметрам проверки строительной компании. Не делайте поспешных выборов. Чем больше компаний изучите — тем лучше. Стройка дома это ответственное дело, и только от подрядчика зависит, будете ли вы счастливы жизнью в загородном доме.

Семейная ипотека на строительство дома. Разбор Банки.ру

Самоизоляция и дистанционка заставили многих горожан задуматься о покупке домика в деревне. Самый простой и быстрый вариант переезда за город — покупка уже готового коттеджа с землей. Но даже в провинции это удовольствие недешевое, не говоря о столичном регионе. Поэтому при ограниченном бюджете не остается ничего другого, как строить дом самостоятельно.

Ипотеку на индивидуальное жилищное строительство сейчас предлагают несколько банков, правда, ставки по таким программам заметно выше, чем по квартирной ипотеке. Как правило, ценник стартует от 10% годовых. Впрочем, для семей с детьми — а домами в основном интересуются именно они — есть возможность сократить ставку вдвое.

Есть ребенок — есть скидка

По госпрограмме «Семейная ипотека» кредиты по льготной ставке выдаются не только на квартиры, но и на покупку земли, строительство дома.

Раньше претендовать на ипотечное субсидирование могли только семьи минимум с двумя детьми. Но правительство пошло на послабления, и с 1 июля льготная ставка полагается даже семьям с одним ребенком. Главное, чтобы он родился не ранее 2018 года. Те, у кого сейчас нет детей, могут озаботиться решением данного вопроса до конца 2022 года. Потом программа завершится, если ее, конечно, не станут продлевать.

Базовые кредитные условия выглядят неплохо:

– ставка: до 5% для Дальнего Востока и до 6% для других регионов;

– первоначальный взнос: от 15%, можно использовать материнский капитал;

– максимальная сумма: для Москвы, Московской области, Санкт-Петербурга, Ленинградской области — 12 млн рублей, для других регионов — 6 млн рублей;

В общем, на бумаге все красиво, но только до тех пор, пока от теории не переходишь к практике. В списке участников госпрограммы значатся полсотни банков. Но в случае с семейной ипотекой на строительство дома выбирать особо и не из чего. Фактически на этом рынке всего два игрока: «Сбер» и Банк ДОМ.РФ. Причем у ипотечных предложений каждого из них есть серьезные минусы.

Семейная ипотека от Банка ДОМ.РФ

Кредит: на участок и на строительство дома.

Ставка: 5,2—5,6%.

Первоначальный взнос: от 20%.

Сумма: 6—12 млн рублей.

Срок: до 30 лет.

ДОМ.РФ — основной оператор госпрограммы, но минимальный первоначальный взнос по семейному кредиту на строительство дома у Банка ДОМ.РФ выше минимума, обозначенного в установленных правительством базовых условиях. Госбанк требует не 15%, а все 20%, причем не принимает в зачет деньги материнского капитала. Его затем можно будет направить лишь на досрочное погашение займа.

Минимальная ставка — 5,2%, но получить ее можно, только если вы согласитесь на подтверждение доходов выпиской из Пенсионного фонда. Другой вариант — начать получать зарплату на карту Банка ДОМ.РФ. Во всех остальных случаях ставка будет 5,6%.

Поручительство не требуется, но сразу придется отдать в залог банку землю, а после завершения строительства и дом. И естественно, надо будет покупать страховой полис на недвижимость.

Теперь что касается непосредственно строительства. Здесь главный минус в том, что строить самому вам банк не разрешит. Ипотека выдается только при заключении строительного подряда с компанией или ИП. Причем не любых, а только тех, кто значится в списке аккредитованных банком подрядчиков. Теоретически можно договориться с каким-нибудь ИП и попробовать аккредитовать его в банке, но для этого придется предоставлять кучу отчетности, и не факт, что в итоге в аккредитации не откажут.

Живых денег вы не увидите. Все расчеты банк будет проводить напрямую вашему строительному подрядчику. Причем сразу он получит лишь 35% от кредита, а оставшиеся 65% ему перечислят только после сдачи дома.

Также у Банка ДОМ.РФ есть ограничения по месту расположения дома. Он должен находиться не дальше чем в 15 км от транспортной и социальной инфраструктуры, то есть вокзала, школы, больницы.

Ипотека для семей с детьми от СберБанка

Кредит: на участок и на строительство дома.

Ставка: 5—5,3%.

Первоначальный взнос: от 15%.

Сумма: 6—12 млн рублей.

Срок: до 30 лет.

В отличие от Банка ДОМ.РФ, на момент написания статьи «Сбер» принимал заявки на льготную семейную ипотеку только от семей минимум с двумя детьми. Впрочем, руководство СберБанка официально уже подтвердило, что скоро займы начнут выдавать и при наличии одного ребенка.

Стартовый взнос в «Сбере» начинается от 15%, то есть меньше, чем в Банке ДОМ.РФ. Минимальная ставка тоже ниже — 5%. Но чтобы ее получить, надо будет согласиться на электронную регистрацию права собственности. Эта услуга в «Сбере» оценена в 7 900 рублей. Лучше не жадничать и один раз заплатить, в противном случае ставка будет 5,3%.

В первый год ипотеки требуется оплатить страхование жизни, затем это делается по желанию. Страховка на дом всегда обязательна.

На время стройки придется отдать в залог другую недвижимость или искать поручителя. Вариант с поручителем более простой. Супруг поручителем быть не может, так как автоматически становится созаемщиком, а вот другие родственники — запросто. Доход поручителя никак не оценивается, поэтому отказа быть не должно. Поручительство прекращается после сдачи дома, тогда он переходит в залог банку.

Никаких особых требований к месторасположению дома в «Сбере» нет. Как и Банк ДОМ.РФ, непосредственно заемщику банк денег не дает, тоже надо привлекать подрядчика. Но требования к нему намного либеральнее. Во-первых, нет никакой аккредитации, надо просто подтвердить, что юридически компания или ИП действительно существует. Ну а во-вторых, всю сумму на строительство дома подрядчик получает сразу, а не ждет до конца сдачи проекта. Дом, кстати, должен быть возведен максимум за три года.

Важно, что, если вы договоритесь с подрядчиком и он согласится ждать перечисления из Пенсионного фонда материнского капитала, «Сбер» готов включать маткапитал в сумму первоначального взноса.

Брать или не брать?

Если сравнивать ипотеки «Сбера» и Банка ДОМ.РФ, то крупнейший госбанк безоговорочно обыгрывает своего госколлегу. Другое дело, что и в программе самого СберБанка минусов хватает.

Главный ограничитель, конечно, необходимость привлечения подрядчика. Нанять строительную бригаду и самому закупать материалы будет намного дешевле. Поэтому, если у вас уже есть недвижимость, стоит рассмотреть вариант с кредитом наличными под залог квартиры. Тогда с деньгами на руках вы сами сможете решать, как и с кем строить. Правда, ставка будет раза в три выше, чем по семейной ипотеке.

Как взять ипотеку на строительство частного дома

Ипотека – это кредит на покупку недвижимости. И вовсе не обязательно, чтобы этой недвижимостью была квартира. Если вы хотите построить дом на земле – взять ипотеку на него тоже можно. Но есть нюансы, о которых надо знать, чтобы быстро найти финансирование и не потратить время на подготовку к строительству зря.

На каких земельных участках разрешено строительство?

Построить дом можно не на каждом участке. Во-первых, есть земли, на которых жилое строительство категорические запрещено. К ним относятся земли промышленного назначения, особо охраняемые территории, земли водного и лесного фонда, земли запаса (находятся в распоряжении государства или муниципалитетов для специальных целей). Уточнить назначение земли можно в выписке из Росреестра.

Построить капитальный жилой дом можно только на участке, отнесённом к категории ИЖС и находящемся в составе земель населённого пункта. С марта 2022 года разрешено строительство на землях сельхозназначения. Участок должен быть расположен на территории КФХ, использоваться по назначению, а жилая постройка занимать не более 0,25% площади участка. При этом сам дом не может быть более 3 этажей (20 м) высотой, а его площадь должна быть менее 500 м2.

Построить дом можно на земле, которая вам уже принадлежит, или на приобретаемой в ипотеку параллельно с проектированием строительства. Кроме этого, ипотеку можно взять под дом на арендованном участке – главное, согласовать этот момент с собственником.

Какие документы потребует банк для оформления ипотеки на строительство дома?

Чтобы начать строительство дома, необходимо направить уведомление о планируемом строительстве в администрацию муниципалитета, на территории которого находится ваш участок. Заявление заполняется по форме, к нему необходимо приложить копию паспорта заявителя и выписку на участок из ЕГРН.

Как правило, срок предоставления ответа – 7 дней. Причинами отказа могут стать несоответствие участка или дома требованиям, о которых мы сказали выше, а также ошибки при заполнении формы заявления.

После положительного ответа администрации можно приступать к следующему этапу – обращению за ипотечным кредитованием в банк.

Для этого вам понадобятся:

- Заявление по установленной форме – в МТС Банке подать заявку на ипотеку на дом можно онлайн.

- Ваш паспорт и паспорт созаёмщика, если вы берёте ипотеку не один.

- Подтверждение доходов – справка 2-НДФЛ или справка по форме Банка.

- Выписка из ЕГРН.

- Ответ администрации, который вы получили ранее.

Какие требования к заёмщикам?

Получить кредит на строительство дома могут граждане РФ в возрасте от 18 лет на момент подачи заявления и не старше 65 лет на момент окончания срока действия договора. Заёмщик должен иметь не менее 1 года общего трудового стажа, в том числе, не менее 3 месяцев на последнем месте работы.

Кредитование доступно для работников в найме, самозанятых, ИП. Заявитель должен иметь регистрацию по месту жительства на территории России, участок под застройку – находиться на территории одного из субъектов РФ.

Первоначальный взнос

Требование к предоставлению первоначального взноса зависит от условий ипотечной программы. Как правило, по классической ипотеке и программам с господдержкой размер первоначального взноса составляет 15% от сметной стоимости объекта.

Составление сметы на дом

Смета на дом требуется, когда ипотека выдается именно под строительство дома. Она необходима для обоснования расходов и полезна не только для банка, но и для вас: вы заранее планируете финансы и понимаете, какими средствами будете располагать, чтобы точно достроить дом.

Смету можно составить самому или доверить это подрядчику – компании, которая будет строить ваш дом, или проектному бюро, занимающемуся только подготовкой документации.

В смету на дом для ипотеки необходимо включить:

- Перечень работ с указанием объёма и материалов для их исполнения

- Стоимость за единицу материалов в рублях.

- Стоимость за единицу работ в рублях.

- Общую сумму затрат по проекту.

Как правило, смета составляется в виде таблицы. В неё могут быть включены не только условные «кирпичи» для дома, но и услуги – отсыпка территории, вывоз мусора, например.

Для представления в банк к смете прилагается пояснительная записка. В ней указываются основные данные о строящемся объекте: его местонахождение, тип, размер общей и жилой площади, количество этажей, материалы конструктивных элементов здания.

Обратите внимание, смета на дом для ипотеки нужна только для ипотечных программ с целевым использованием финансирования именно на строительство (ИЖС). Есть и другие программы кредитования, по которым осмечивание не требуется.

Что такое транши и как их выдают

Некоторые банки практикуют траншевое финансирование ипотеки. Траншем называют часть суммы, выдаваемой в счёт общего кредитного лимита. В зависимости от банка, порядок предоставления траншей может быть оговорен заранее и зафиксирован договором. Либо заёмщик сам может обратиться за нужной суммой тогда, когда в этом возникает необходимость.

Это позволяет снизить переплату по процентам, так как ставка начисляется только с момента фактической выдачи средств.

Срок выдачи транша ограничен: банки устанавливают срок, в течение которого заёмщик может получить всю сумму. Как правило, это 2 года с момента получения первого транша. Ставка может быть выше, чем по другим программам.

Залог для получения кредита

Кредитование под залог – один из самых простых способов построить дом на земельном участке быстро и с минимальными согласованиями на стороне банка. Если у вас есть в собственности квартира, апартаменты или другая недвижимость, соответствующая требованиям, вы можете оформить кредит под залог недвижимости и построить на эти деньги дом.

- Можно получить до 15 млн рублей на жилое строительство дома на своём участке.

- Срок предоставления кредита – до 15 лет.

- Объём финансирования – до 80% стоимости залога, если это квартира, и до 70%, если это дом.

- Нет технических требований к строящемуся дому: вы можете использовать любой фундамент и материалы, вам не надо согласовывать с банком проект.

- Нет требований по срокам строительства. Вы можете планировать стройку произвольно или даже заморозить её на время, если обстоятельства изменятся. Главное – вовремя погашать кредит, и процентная ставка не изменится. По классическим программам ипотеки на постройку дома срок реализации проекта ограничен и, как правило, составляет 3 года.

- Деньги можно направить на другие цели. Построить ещё и гараж или съездить в отпуск, например.

- Можно начать с нуля, купить незавершённый объект и достроить его. Можно строить дом самостоятельно или доверить подрядчику.

К кредиту можно привлечь созаёмщиков – это повышает благонадёжность клиента и помогает получить кредит на нужную сумму.

Если проект небольшой, на строительство дома можно взять кредит наличными – в МТС Банке можно получить до 5 млн рублей на срок до 5 лет без залога.

Можно ли воспользоваться «дачной амнистией»?

Дачная амнистия продлена до 1 марта 2031 года и позволяет оформить в собственность земельный участок, а также узаконить имеющиеся на нем постройки в упрощенном порядке.

Для регистрации права технической инвентаризация не требуется. Достаточно декларации об объекте недвижимости с указанием местоположения, названия, назначения, кадастрового номера, площади и других данных. Оформить можно гараж, дачный домик, капитальный дом на участках, соответствующих определению земель ИЖС и не находящихся на территориях, где строительство запрещено.

То есть вы можете построить дом и оформить его в собственность без особых затруднений.

Можно ли использовать материнский капитал в качестве первоначального взноса?

Сертификат на материнский капитал может быть использован в качестве вступительного взноса по любой ипотечной программе. Также эти средства можно зачесть в счёт частично-досрочного погашения по уже действующему ипотечному договору.

Затраты при оформлении ипотеки

Ипотека на строительство дома на земельном участке в части затрат практически не отличается от прочих видов ипотек.

Документы, которые требуются для оформления, можно получить бесплатно с помощью государственных сервисов или при личном обращении в госорганы и организации, которые эти документы выдают. Подача заявки – бесплатна, это можно сделать онлайн.

Единственное, на что, может быть, придется потратиться – это проект и смета. Но проект в принципе является необходимым при строительстве жилого объекта, и вы тратитесь на него независимо от ипотеки, а смету можно составить самостоятельно.

Основные проблемы, с которыми можно столкнуться при оформлении

Для банков ипотека на строительство частного дома – высокий риск. Поэтому в числе требований могут встречаться пункты об определённом типе фундамента и материалах стен, качестве коммуникаций, строительстве только силами подрядчика – всё это повышает ликвидность объекта залога и усложняет процесс одобрения.

При оформлении ипотеки на строительство дома потенциальные заёмщики могут столкнуться с отказом в финансировании по таким причинам:

- участок под строительство находится в аренде;

- проект выполнен компанией без аккредитации;

- подрядчик не соответствует требованиям программы;

- есть замечания к проекту дома.

Кроме этого, отказ может быть в части несоответствия заёмщика требованиям банка, как правило, по уровню дохода, кредитной нагрузке или качеству кредитной истории.

Потребительское кредитование дает больше шансов на одобрение кредита, так как банк в этом случае не проверяет проект и не регламентирует порядок строительства. Узнайте обо всех предложениях , чтобы принять правильное решение и построить дом своей мечты.