Получение как минимум расчетной прибыли характерно для

Прибыль компании зависит от соотношения между выручкой и затратами. Для расчета точки безубыточности затраты на ведение бизнеса делят на постоянные и переменные.

Постоянные затраты не зависят от выручки, на них в любом случае приходится тратиться, даже если бизнес приносит мало денег. К постоянным затратам, например, относят аренду офиса, зарплату сотрудников, налог на имущество.

Переменные затраты зависят от выручки. Они увеличиваются, когда выручка растет, и снижаются — когда падает. Например, к переменным относят затраты на закупку товаров для перепродажи, материалов для производства, сдельную зарплату рабочих и процент от выручки, который вы платите менеджерам по продажам.

Разберемся, как рассчитать точку безубыточности. Сначала я расскажу обо всех формулах, которые потребуются, а затем покажу пример расчета. Итак, начинаем.

Бизнес достигает уровня безубыточности, когда выручка равна общим затратам, которые состоят из постоянных и переменных.

Выручка = Постоянные затраты + Переменные затраты

Далее нам нужна маржинальная прибыль — разница между выручкой и переменными затратами. Этот вид прибыли называют маржинальным (англ. marginal — предельный), поскольку на практике ее получить невозможно. У вас обязательно будут постоянные затраты, как минимум — зарплата руководителя. Чистая прибыль — всегда меньше маржинальной.

Маржинальная прибыль = Выручка – Переменные затраты

Чтобы рассчитать постоянные затраты в точке безубыточности, нужно из выручки вычесть переменные затраты. Таким образом, бизнес становится безубыточным в тот момент, когда маржинальная прибыль равна постоянным затратам.

Постоянные затраты = Выручка – Переменные затраты = Маржинальная прибыль

Для дальнейших расчетов нам понадобится новый показатель — рентабельность по маржинальной прибыли. Чтобы ее посчитать, нужно разделить маржинальную прибыль на выручку.

Рентабельность по маржинальной прибыли = Маржинальная прибыль : Выручка

Для уровня безубыточности маржинальная прибыль равна постоянным затратам. Поэтому можно заменить в формуле маржинальную прибыль на постоянные затраты.

Рентабельность по маржинальной прибыли = Постоянные затраты : Выручка

Из этой формулы точка безубыточности определяется, как отношение постоянных затрат к рентабельности по маржинальной прибыли.

Выручка при безубыточности = Постоянные затраты : Рентабельность по маржинальной прибыли

Пример расчета точки безубыточности

Постоянные затраты ООО «Альфа» — 500 000 ₽ в месяц, переменные — 600 000 ₽. Выручка за прошедший месяц — 1 000 000 ₽. Определим точку безубыточности.

Чтобы посчитать маржинальную прибыль, вычитаем из выручки переменные затраты.

Маржинальная прибыль = 1 000 000 ₽ – 600 000 ₽ = 400 000 ₽

Для расчета рентабельности по маржинальной прибыли делим маржинальную прибыль на фактическую выручку.

Рентабельность по маржинальной прибыли = 400 000 ₽ : 1 000 000 ₽ = 40% = 0,4

Чтобы определить точку безубыточности, нужно постоянные затраты разделить на рентабельность по маржинальной прибыли.

Выручка в точке безубыточности = 500 000 ₽ : 0,4 = 1 250 000 ₽

Получение как минимум расчетной прибыли характерно для

УРОКИ БИЗНЕСА

13 МИН

13 МИН

Дата публикации: 24 мая 2023

Виды прибыли: зачем в них разбираться и как рассчитывать

Бизнес работает ради получения прибыли. Рассмотрим её виды и рассчитаем показатели на конкретном примере.

Как отличить прибыль от выручки

Выручка — это все деньги, которые получил бизнес от продажи товаров, выполнения работ или оказания услуг. А прибыль — это сумма, которая остаётся после вычета расходов из выручки. Например, на закупку товара, сырья, рекламу, налоги, аренду и коммунальные услуги.

Само по себе наличие выручки не отражает эффективность работы компании. Может быть так, что выручка большая, а прибыль — маленькая или нулевая. При нулевой прибыли фирма достигает точки безубыточности, но не выходит в плюс.

Расходы также могут превысить доходы — тогда прибыль будет отрицательной. Это значит, что предприятие пока не может их окупить и работает в убыток.

Зачем считать прибыль

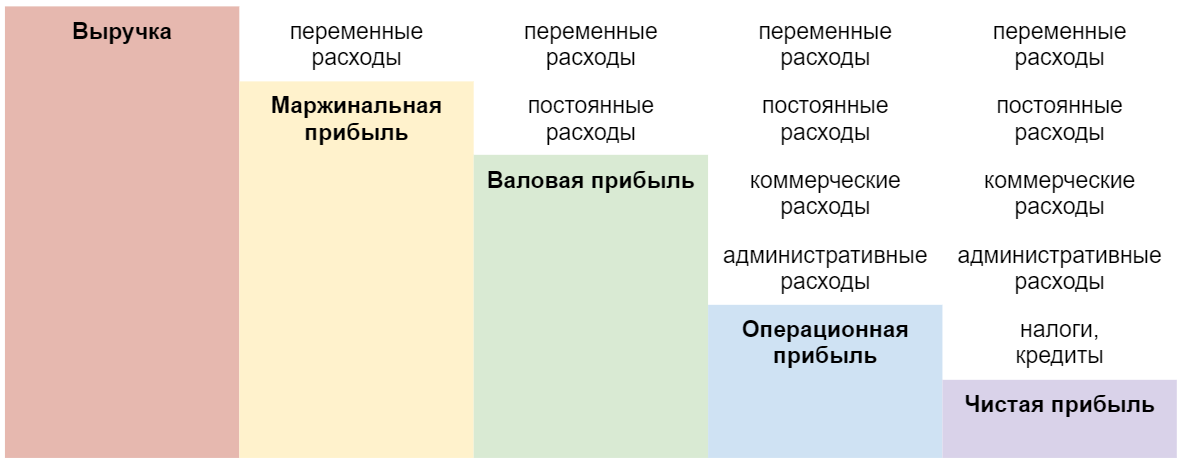

Бизнес ориентируется на четыре основных вида прибыли:

- маржинальную,

- валовую,

- операционную,

- чистую.

Маржинальная прибыль показывает, сколько предприятие тратит на переменные расходы: замену деталей в станках, доставку товара, ткань для пошива одежды, муку для выпечки хлеба и т. д.

Валовая позволяет увидеть, покрывают ли доходы постоянные расходы: аренду и зарплату постоянным сотрудникам.

Рассчитав операционную прибыль, можно понять, сколько денег осталось у компании после учёта всех расходов, но до уплаты налогов и кредитов.

Чистая прибыль — это доход бизнеса. Сумма, которая остаётся после вычета всех расходов, налогов и выплат по кредитам. Исходя из неё, ИП и компании оценивают общую рентабельность бизнеса.

Все четыре основных вида прибыли помогают оценить, насколько эффективно работает предприятие. Опираясь на них, собственник отслеживает и оптимизирует расходы, принимает решение об изменении ассортимента, количества продукции и ценовой политики.

Рассчитаем виды прибыли на примере. ИП оказывает токарные услуги по металлу, то есть затачивает строительные инструменты, автозапчасти, ножницы для парикмахеров и мастеров по маникюру.

Выручка ИП за прошедший месяц составила 120 000 рублей. Расходы:

- резцы, свёрла и прочие сменные детали для станков — 3000 рублей,

- аренда помещения с коммунальными услугами — 30 000 рублей в месяц,

- продвижение аккаунта на «Авито» — 5000 рублей,

- налог на прибыль — 4000 рублей.

Маржинальная прибыль

Чтобы рассчитать этот вид прибыли, из выручки надо вычесть переменные расходы. Это затраты на покупку сырья и дополнительных материалов, доставку, зарплату временных сотрудников. Они зависят от объёма продаж или количества услуг и могут меняться каждый месяц.

Выручка – Переменные расходы = Маржинальная прибыль

В нашем случае к прямым переменным расходам относятся расходы на резцы и свёрла. За прошедший месяц ИП докупал для своих станков детали на 3000 рублей. Доставку делать не пришлось, так как клиенты сами привозили и забирали заказы.

120 000 – 3000 = 117 000 рублей

Эта прибыль нужна, чтобы рассчитать маржинальную рентабельность и посмотреть, не слишком ли большую часть бюджета «отъедают» расходы на дополнительное сырьё для бизнеса.

Маржинальная прибыль / Выручка х 100% = Маржинальная рентабельность

117 000 / 120 000 х 100% = 97,5 %

Когда рентабельность растёт — это хороший показатель. Значит, бизнес эффективно работает с расходами: снижает их или удерживает на одном уровне, параллельно увеличивая выручку. Если рентабельность падает — это повод задуматься о снижении расходов или повышении цены товара или услуги.

Показатель 97,5% означает, что за прошедший месяц у ИП были низкие расходы на станки.

Предположим, в следующем месяце свёрла и резцы оказались некачественными, и их меняли чаще. На закупку ушло 19 000 рублей. Кроме того, пришлось отправлять заказы с курьером. Расходы на доставку составили 12 000 рублей.

120 000 – 31 000 = 89 000 рублей

89 000 / 120 000 х 100% = 74%

Маржинальная рентабельность стала снижаться, уменьшая и чистую прибыль.

120 000 – 30 000 – 31 000 – 5000 – 4000 = 50 000 рублей

Таким образом расчёт маржинальной прибыли и рентабельности помог предпринимателю выявить, что дополнительные материалы — самая затратная статья расходов в прошедшем месяце.

Чтобы её снизить, а чистую прибыль вернуть хотя бы на прежний уровень, ему надо подумать о снижении расходов. Например, сделать доставку платной, найти нового поставщика резцов и свёрл.

Валовая прибыль

Для подсчёта валовой прибыли из выручки вычитаются и переменные, и постоянные производственные расходы.

Постоянные — это аренда, коммунальные услуги, амортизация оборудования. Эти расходы есть всегда, они не зависят от объема продаж — каждый месяц одни и те же.

Выручка – Переменные расходы – Постоянные расходы = Валовая прибыль

Итак, на станки и свёрла (переменные) ИП потратил 3000 рублей, на аренду (постоянные) — 30 000 рублей. Оборудование он не обновлял, значит, амортизацию не учитываем.

120 000 – 3000 – 30 000 = 87 000 рублей

В случае с валовой прибылью рентабельность не рассчитывают, анализируя только абсолютное значение. Валовая прибыль показала, что львиную долю бюджета ИП тратит на переменные и постоянные расходы. Конкретно — на постоянные, то есть аренду. Ему следует поискать помещение подешевле, брать больше заказов или увеличить цены на токарные услуги.

Операционная прибыль

Или прибыль от реализации. Из выручки вычитаются все затраты на реализацию товара или услуги. Эти затраты называют операционными. В них входят переменные и постоянные расходы, коммерческие расходы и административные расходы.

К коммерческим расходам относят рекламу, продвижение в соцсетях, маркетинг, услуги дизайнера, фотографа, копирайтера или smm-специалиста.

К административным расходам — зарплату постоянного персонала, банковские услуги.

Выручка – Переменные – Постоянные – Коммерческие – Административные = Операционная прибыль

В токарной мастерской нет администратора или менеджера по приёму заказов. ИП сам отвечает на входящие звонки или сообщения от клиентов. Административных расходов он не несёт. А вот коммерческие составляют 5000 рублей. В частности, продвижение объявления на «Авито».

120 000 – 30 000 – 3000 – 5000 = 82 000 рублей

Здесь имеет смысл рассчитывать показатель рентабельности.

Операционная / Выручка х 100% = Операционная рентабельность

82 000 / 120 000 х 100% = 68%

Это показатель имеет большое значение, если рассчитывать его в течение нескольких месяцев и сравнивать. Он будет отражать общий рост расходов на бизнес без учёта налогов и кредитов.

Допустим, в следующем месяце ИП пришлось заплатить «Авито» за продвижение объявления уже 10 000 рублей, а за третий месяц — 20 000 рублей. Чистая прибыль опять начала снижаться.

Появилось ощущение, что реклама тянет одеяло расходов на себя. Гипотезу подтвердили цифры:

120 000 – 30 000 – 3000 – 10 000 = 77 000 рублей

77 000 / 120 000 х 100% = 64%

120 000 – 30 000 – 3000 – 20 000 = 67 000 рублей

67 000 / 120 000 х 100% = 56%

Операционная рентабельность мастерской за счёт роста расходов снизилась за три месяца с 68% до 56%. И это только реклама. Но на этот вид прибыли влияют любые статьи расходов. Например, на свёрла и доставку.

120 000 – 30 000 – 31 000 – 10 000 = 49 000 рублей

49 000 / 120 000 х 100% = 40%

Если бы ИП решил подключить сервис Сбера «Бизнес-аналитика», то расходы на него тоже стали бы административными и отразились бы на операционной прибыли. В этом сервисе удобно рассчитывать прибыль и рентабельность, сравнивать результаты на графиках и составлять прогнозы.

Чистая прибыль

Главный показатель финансовой деятельности, который рассчитывают ИП и компании. Из выручки вычитаются абсолютно все расходы, включая налоги и выплаты по кредитам.

Так как ИП кредит на бизнес не брал, ко всем перечисленным выше расходам добавляем налог на прибыль. Предположим, если разбить всю сумму налога за период, на него «уходит» 4000 рублей в месяц.

Выручка – Расходы = Чистая прибыль

120 000 – 30 000 – 3000 – 5000 – 4000 = 78 000 рублей

ИП удалось покрыть все расходы и выйти в плюс. 78 000 — это его доход, который он может тратить по своему усмотрению.

Рентабельность бизнеса

Чистая прибыль показывает не только доход. С её помощью можно рассчитать общую рентабельность бизнеса.

Чистая прибыль / Выручка х 100% = Рентабельность

78 000 / 120 000 х 100% = 65%

Рентабельность отслеживают каждый месяц и смотрят, в какую сторону она меняется. При снижении рентабельности либо корректируют расходы, либо повышают цены. Допустимо делать и то, и другое.

Из чистой прибыли можно выделить нераспределенную:

Чистая прибыль – Дивиденды = Нераспределенная прибыль

Она нужна в том случае, если компания хочет сделать резервный фонд и каждый месяц добавлять в него средства из чистой прибыли на непредвиденные ситуации.

Например, из 78 000 рублей чистой прибыли владелец токарной мастерской решил отложить 8000 рублей. Остальные 70 000 в данном случае станут его дивидендами.

Методы формирования и планирования прибыли

Прибыль — основной показатель финансово-хозяйственной деятельности предприятия. Она отражает чистый доход, созданный в материальной сфере производства. Прибыль одновременно является финансовым результатом и неосновным элементом финансовых ресурсов предприятия. Планирование прибыли начинается после расчета плановой себестоимости производства и реализации продукции по экономическим элементам затрат. Однако прибыль бывает разных видов, а на ее величину и значение влияют самые разные факторы. Рассмотрим основные методы формирования и планирования прибыли.

Прибыль — основной показатель финансово-хозяйственной деятельности предприятия. В общем виде прибыль определяется как разница между обшей выручкой и общими издержками, т.е. разница между доходами и расходами. Таким образом, прибыль отражает чистый доход, созданный в материальной сфере производства.

бухгалтерская прибыльпредприятия представляет собой выручку предприятия от реализации продукции за вычетом из нее затрат на производство реализованной продукции, добавляя или исключая при этом доходы либо расходы от внереализационных операций;

чистая прибыль отражает оставшуюся часть доходов у предприятия. т.е. это бухгалтерская прибыль за минусом налогов на нее;

экономическая прибыль — предполагает получение финансового результата, воспринимаемого как выручка предприятия за минусом себестоимости продукции.

При разработке плана по прибыли следует иметь в виду, что НДС и акцизы в этом плане не отражаются, так как они взыскиваются до образования прибыли. Планирование прибыли начинается после расчета плановой себестоимости производства и реализации продукции по экономическим элементам затрат обычно на квартал, так как планирование на более длительный период значительно снижает точность плановых расчетов.

Валовая прибыль представляет собой сумму прибыли (убытка):

от реализации продукции;

от реализации основных фондов;

от реализации иного имущества (например, производственных запасов), а также включает доходы от внереализационных операций.

Таким образом, финансовый результат предприятия делится на реализационныйи внереализационный.

Валовая прибыль (убыток) от реализации продукции (работ, услуг)определяется как разница между выручкой от реализации продукции (работ, услуг) в свободных оптовых ценах без НДС, акцизов и затратами на ее производство и реализацию.

При использовании предприятием метода определения выручки от реализации продукции по мере их оплаты валовая прибыль слагается из сумм, поступивших в оплату отгруженной продукции на расчетный счет предприятия или в кассу предприятия непосредственно, а также сумм, указанных при зачете взаимных требований.

Предприятия, определяющие выручку от реализации продукции по моменту ее отгрузки и предъявления покупателям расчетных документов, отражают валовую прибыль в размере стоимости этой продукции, указанной в расчетных документах. При этом учитывается результат от реализации на сторону продукции вспомогательных и подсобных производств предприятия. В случае если предприятие не могло реализовать продукцию по ценам выше себестоимости из-за снижения ее качества или потребительских свойств (включая моральный износ) либо если сложившиеся цены на эту или аналогичную продукцию оказались ниже ее фактической себестоимости. то применяется (для целей налогообложения) фактическая иена реализации продукции.

Таким образом, прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг). В общем виде показатель можно рассчитать следующим образом:

где Пр — прибыль от продаж, руб.; С — себестоимость реализованной продукции (работ, услуг), руб.; ВР — выручка от продажи продукции (услуг), руб.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Хотите понимать, откуда приходят и куда уходят деньги компании? Мы составили программу курса «Управленческий учет» так, чтобы каждый бухгалтер научился видеть бизнес-процессы. А еще — сделали возможность выбора удобного графика и доступную стоимость обучения от 4990 руб. Смотрите бесплатный урок и записывайтесь!

Значение прибыли состоит в следующем:

отражает конечный финансовый результат деятельности предприятия за определенный период;

выполняет стимулирующую функцию, проявляющуюся в процессе ее распределения и использования. Содержание этой функции состоит в том, что прибыль одновременно является финансовым результатом и неосновным элементом финансовых ресурсов предприятия;

является основным источником формирования доходной части бюджетов разных уровней.

Механизм формирования прибыли содержится в «Отчете о финансовых результатах».

Чистая прибыль предприятия определяется путем вычитания из балансовой прибыли сумм налога на прибыль, рентных платежей, налога на экспорт и импорт. При этом в нее включается результат от чрезвычайных обстоятельств, рассчитанный как разность между поступлениями и связанными с этими обстоятельствами расходами. При формировании чистой прибыли учитываются операции по уплате штрафных санкций, пеней и других платежей, которые оплачиваются за счет прибыли, остающейся в распоряжении организации после налогообложения. Чистая прибыль распределяется по следующим направлениям:

на формирование резервных фондов;

на выплату доходов учредителям (участникам);

на создание фондов целевого назначения (накопления, потребления, социальной сферы).

Важный фактор, влияющих на величину прибыли — изменение объема производства и реализации продукции (зависимость прямая).

Рассмотрим различные методы формирования и планирования прибыли.

Метод прямого счета. Данный метод предполагает, что прибыль определяется как разница между планируемой выручкой и полной себестоимостью продукции в действительных ценах с основными отчислениями. Метод является наиболее распространенным, и его используют при обосновании создания нового или расширения действующего производства.

В данном методе основной показатель — прибыль от реализации продукции, которая рассчитывается по отдельным видам хозяйственной деятельности. Расчет осуществляется по основной формуле нахождения прибыли:

П = Выручка — С/С — Налоги (НДС, акцизы),

где П — прибыль от реализации продукции, руб.; С/С — себестоимость, руб.

Такой подход обусловлен тем, что некоторые виды деятельности не облагаются налогом на прибыль и добавочную стоимость либо имеют свой процент расчета. Поэтому метод позволяет точно и объективно определить прибыль предприятия.

Достоинства: точность и объективность.

Недостатки: трудоемкость, при наличии большой номенклатуры данный метод становится невозможным для применения.

Метод прямого счета предполагает определение прибыли по товарному выпуску и по объему реализуемой продукции предприятием. Так, прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

где Цтп — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок); Стп, — полная себестоимость планируемого периода.

Следует также различать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции. Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле

где Врп — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок); Срп — полная себестоимость реализуемой в планируемом периоде продукции.

Более детально от объема реализуемой продукции в плановом периоде прибыль на реализуемую продукцию определяется по формуле

Прп = Пон + Птп — Пок,

где Пон — сумма прибыли остатков нереализуемой продукции на начало планового периода; Птп — прибыль от объема выпуска товарной продукции в плановом периоде; Пок — прибыли от остатков нереализуемой продукции в конце планового периода.

Данная методика расчетов применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Разновидностью метода прямого счета является метод поассортиментного планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планового периода.

Нормативный метод предполагает формирование прибыли на основе системы разнообразных нормативов, таких как норма прибыли на собственный капитал, норма прибыли на активы предприятия, норма прибыли на единицу реализованной продукции и т.д.

Достоинства: точность расчетов, возможность планировать и прогнозировать.

Недостатки: трудоемкость, не сможем оценить уровень цен (возможен только при стабильном производстве).

Метод экстраполяции представляет собой анализ динамики за несколько лет, выявление общих тенденций в формировании прибыли и прогноз ее на новый плановый период. Данный метод эффективен для обоснования технико-экономического плана или проекта.

Аналитический метод предполагает использование многофакторных экономических моделей при формировании и планировании прибыли промышленного предприятия. В наиболее простом варианте метод сводится к установлению прибыли предыдущего периода (анализ), определение се доли в общем валовом доходе предприятия и на единицу реализованной продукции. В результате путем корректировки с учетом изменения объемов производства устанавливается плановая прибыль предприятия.

Аналитический метод основан на построении многофакторных моделей и учитывает влияние различных факторов на результаты деятельности предприятия. Метод может иметь графическую интерпретацию в виде графиков рентабельности, позволяющих определить точку безубыточности предприятия. Алгоритм определения прибыли при данном методе следующий:

1-й этап — анализируется полученная прибыль предприятия за отчетный период;

2-й этап — определяется плановое изменение объемов производства;

3-й этап — устанавливается доля прибыли в общем объеме полученных доходов;

4-й этап — определяется планируемая прибыль как произведение планируемых доходов доли прибыли с учетом изменения объемов производства.

Метод совмещенного расчета предполагает синтез двух методов: прямого счета и аналитического расчета прибыли предприятия.

Методы оценки инвестиционных проектов

* В расчетах используются средние данные по России на момент написания статьи. В каждой статье есть калькулятор расчета прибыльности бизнеса, который позволит вам рассчитать актуальные на сегодня ключевые показатели доходности.

ДИНАМИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ.

Чистый дисконтированный доход

(чистая текущая стоимость — Net Present Value, NPV)

В современных опубликованных работах используются следующие термины для названия критерия данного метода:

- чистый дисконтированный доход;

- чистый приведенный доход;

- чистая текущая стоимость;

- чистая дисконтированная стоимость;

- общий финансовый итог от реализации проекта;

- текущая стоимость.

В Методических рекомендациях по оценке эффективности инвестиционных проектов (вторая редакция) — Москва, «Экономика», 2000 — предложено официальное название данного критерия — чистый дисконтированный доход (ЧДД).

Величина чистого дисконтированного дохода (ЧДД) рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период.

Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми дли его реализации.

Применение метода предусматривает последовательное прохождение следующих стадий:

- Расчет денежного потока инвестиционного проекта.

- Выбор ставки дисконтирования, учитывающей Доходность альтернативных вложений и риск проекта.

- Определение чистого дисконтированного дохода.

ЧДД или NPV для постоянной нормы дисконта и разовыми первоначальными инвестициями определяют по следующей формуле:

Тренинговый центр онлайн за 120 000 руб.

12 ТРАНСФОРМАЦИОННЫХ ИГР, 35 ТРЕНИНГОВ.

ПОЛНОЦЕННАЯ ИНФРАСТРУКТУРА ДЛЯ РАБОТЫ

ОФЛАЙН + ОНЛАЙН.

В стоимость входит комплект материалов для очного проведения 12 т-игр и 35 тренингов. Виртуальный бизнес-кабинет для проведения этих программ в онлайн-формате. Живое обучение. Поддержка в процессе работы.

где

I0 — величина первоначальных инвестиций;

Сt — денежный ноток от реализации инвестиций в момент времени t;

t — шаг расчета (год, квартал, месяц и т. д.);

i — ставка дисконтирования.

Денежные потоки должны рассчитываться в текущих или дефлированных ценах. При прогнозировании доходов по годам необходимо, по возможности, учитывать все виды Поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

В основе расчетов по данному методу лежит посылка о различной стоимости денег во времени. Процесс пересчета будущей стоимости денежного потока в текущую называетсядисконтированием (от англ. discont — уменьшать).

Ставка, по которой происходит дисконтирование, называется ставкой дисконтирования (дисконта), а множитель F=1/ (1 + i) t — фактором дисконтирования.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение ряда лет, то формула для расчета NPV модифицируется следующим образом:

где

I0 — величина первоначальных инвестиций;

Сt — денежный ноток от реализации инвестиций в момент времени t;

t — шаг расчета (год, квартал, месяц и т. д.);

i — ставка дисконтирования.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

если NPV > 0, то проект следует принять;

если NPV< 0, то проект принимать не следует;

если NPV = 0, то принятие проекта не принесет ни прибыли, ни убытка.

В основе данного метода заложено следование основной целевой установке, определяемой инвестором, — максимизация его конечного состояния или повышение ценности фирмы. Следование данной целевой установке является одним из условий сравнительной оценки инвестиций на основе данного критерия.

Отрицательное значение чистой текущей стоимости свидетельствует о нецелесообразности принятия решений о финансировании и реализации проекта, поскольку если NPV < 0, то в случае принятия проекта ценность компании уменьшится, т. е. владельцы компании понесут убыток и основная целевая установка не выполняется.

Положительное значение чистой текущей стоимости свидетельствует о целесообразности принятия решений о финансировании и реализации проекта, а при сравнении вариантов вложений предпочтительным считается вариант с наибольшей величиной NPV, поскольку если NPV > 0, то в случае принятия проекта ценность компании, а следовательно, и благосостояние ее владельцев увеличатся. Если NPV = 0, то проект следует принять при условии, что его реализация усилит поток доходов от ранее осуществленных проектов вложения капитала. Например, расширение земельного участка для автостоянки у гостиницы усилит поток доходов от недвижимости.

Реализация данного метода предполагает ряд допущений, которые необходимо проверять на степень их соответствия реальной действительности и на то, к каким результатам ведут возможные отклонения.

К таким допущениям можно отнести:

- существование только одной целевой функции — стоимости капитала;

- заданный срок реализации проекта;

- надежность данных;

- принадлежность платежей определенным моментам времени;

- существование совершенного рынка капитала.

При принятии решений в инвестиционной сфере часто приходится иметь дело не с одной целью, а с несколькими целевыми установками. В случае использования метода определения стоимости капитала эти цели следует учитывать при нахождении решения вне процесса расчета стоимости капитала. При этом могут быть также проанализированы методы принятия многоцелевых решений.

Срок эксплуатации необходимо установить при анализе эффективности до начала применения метода определения стоимости капитала. С этой целью могут быть проанализированы методы определения оптимального срока эксплуатации, если только он не установлен заранее по причинам технического или правового характера.

В действительности при принятии инвестиционных решений не существует надежных данных. Поэтому наряду с предлагаемым методом расчета величин стоимости капитала на основе спрогнозированных данных необходимо провести анализ степени неопределенности, по крайней мере — для наиболее важных объектов инвестирования. Этой цели служат методы инвестирования в условиях неопределенности.

При формировании и анализе метода исходят из того, что все платежи могут быть отнесены к определенным моментам времени. Временной промежуток между платежами обычно равен одному году. В действительности платежи могут производиться и с меньшими интервалами. В этом случае следует обратить внимание на соответствие шага расчетного периода (шага расчета) условию предоставления кредита. Для корректного применения данного метода необходимо, чтобы шаг расчета был равен или кратен сроку начисления процентов за кредит.

Проблематично также допущение о совершенном рынке капитала, на котором финансовые средства могут быть в любой момент времени и в неограниченном количестве привлечены или вложены по единой расчетной процентной ставке. В реальности такого рынка не существует, и процентные ставки при инвестировании и заимствовании финансовых средств, как правило, отличаются друг от друга. Вследствие этого возникает проблема определения подходящей процентной ставки. Это особенно важно, так как она оказывает значительное влияние на величину стоимости капитала.

При расчете NPV могут использоваться различные по годам ставки дисконтирования. В данном случае необходимо к каждому денежному потоку применять индивидуальные коэффициенты дисконтирования, которые будут соответствовать данному шагу расчета. Кроме того, возможна ситуация, что проект, приемлемый при постоянной дисконтной ставке, может стать неприемлемым при переменной.

Показатель чистого дисконтированного дохода учитывает стоимость денег во времени, имеет четкие критерии принятия решения и позволяет выбирать проекты для целей максимизации стоимости компании. Кроме того, данный показатель является абсолютным показателем и обладает свойством аддитивности, что позволяет складывать значения показателя по различным проектам и использовать суммарный показатель по проектам в целях оптимизации инвестиционного портфеля.

При всех его достоинствах метод имеет и существенные недостатки. В связи с трудностью и неоднозначностью прогнозирования и формирования денежного потока от инвестиций, а также с проблемой выбора ставки дисконта может возникнуть опасность недооценки риска проекта.

Индекс рентабельности инвестиции (Profitability Index, PI)

Индекс рентабельности (прибыльности, доходности) рассчитывается как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции):

где I0 — инвестиции предприятия в момент времени 0;

Сt — денежный поток предприятия в момент времени t;

i — ставка дисконтирования.

Pk — сальдо накопленного потока.

Условия принятия проекта по данному инвестиционному критерию следующие:

- если PI > 1, то проект следует принять;

- если PI < 1, то проект следует отвергнуть;

- если PI = 1, проект ни прибыльный, ни убыточный.

Несложно заметить, что при оценке проектов, предусматривающих одинаковый объем первоначальных инвестиций, критерий PI полностью согласован с критерием NPV.

Таким образом, критерий РI имеет преимущество при выборе одного проекта из ряда имеющих примерно одинаковые значения MPV, но разные объемы требуемых инвестиций. В данном случае выгоднее тот из них, который обеспечивает большую эффективность вложений. В связи с этим данный показатель позволяет ранжировать проекты при ограниченных инвестиционных ресурсах.

К недостаткам метода можно отнести его неоднозначность при дисконтировании отдельно денежных притоков и оттоков.

Внутренняя норма рентабельности (Internal Rate of Return, IRR)

Под внутренней нормой рентабельности, или внутренней нормой прибыли, инвестиций (JRR) понимают значение ставки дисконтирования, при котором NPV проекта равен нулю:

IRR=i, при котором NPV= f(i)=0

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

На практике любое предприятие финансирует свою деятельность из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т. п., т. е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих доходов, можно назвать ценой авансированного капитала (capital cost — СС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены источника средств для данного проекта). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

- если IRR > СС, то проект следует принять;

- если IRR < СС, то проект следует отвергнуть;

- если IRR = СС, то проект ни прибыльный, ни убыточный.

Еще один вариант интерпретации состоит в трактовке внутренней нормы прибыли как возможной нормы дисконта, при которой проект еще выгоден по критерию NPV. Решение принимается на основе сравнения IRR с нормативной рентабельностью; при этом, чем выше значения внутренней нормы рентабельности и больше разница между ее значением и выбранной ставкой дисконта, тем больший запас прочности имеет проект. Данный критерий является основным ориентиром при принятии инвестиционного решения инвестором, что вовсе не умаляет роли других критериев.

Для расчета IRR с помощью таблиц дисконтирования выбираются два значения коэффициента дисконтирования i1 < i2 таким образом, чтобы в интервале (i1,i2) функция NPV = f(i) меняла свое значение с «+» на «-» или с «-» на «+».

Далее применяют формулу:

где i1 — значение коэффициента дисконтирования, при котором f(i1) > О (f(i1) < 0),

r2 — значение коэффициента дисконтирования, при котором f(i2) < 0 < f(i2) > 0).

Модифицированная внутренняя норма рентабельности

(Modified Internal Rate of Return, IRR)

Модифицированная ставка доходности (MIRR) позволяет устранить существенный недостаток внутренней нормы рентабельности проекта, который возникает в случае неоднократного оттока денежных средств. Примером такого неоднократного оттока является приобретение в рассрочку или строительство объекта недвижимости, осуществляемое в течение нескольких лет. Основное отличие данного метода в том, что реинвестирование производится по безрисковой ставке, величина которой определяется на основе анализа финансового рынка.

В российской практике это может быть доходность срочного валютного вклада, предлагаемого Сберегательным банком России. В каждом конкретном случае аналитик определяет величину безрисковой ставки индивидуально, но, как правило, ее уровень относительно невысок.

Таким образом, дисконтирование затрат по безрисковой ставке дает возможность рассчитать их суммарную текущую стоимость, величина которой позволяет более объективно оценить уровень доходности инвестиций, и является более корректным методом в случае принятия инвестиционных решений с неординарными денежными потоками.

Дисконтированный срок окупаемости инвестиции

(Discounted Payback Period, DPP)

Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP) устраняет недостаток статического метода срока окупаемости инвестиций и учитывает стоимость денег во времени, а соответствующая формула для расчета дисконтированного срока окупаемости, DPP, имеет вид:

DPP = min n, при котором

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т. е. всегда DPP > PP.

Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, улучшает результат на неощутимую величину, по для значительно большей ставки дисконтирования, характерной для российской экономики, это дает значительное изменение расчетной величины срока окупаемости. Иными словами, проект, приемлемый по критерию РР, может оказаться неприемлемым по критерию DPP.

При использовании критериев РР и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

а) проект принимается, если окупаемость имеет место;

б) проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности. Кроме того, недостаток такого показателя, как срок окупаемости, заключается в том, что он не учитывает последующие притоки денежных средств, а потому может служить неверным критерием привлекательности проекта.

СТАТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ.

Срок окупаемости инвестиций (Payback Period, PP)

Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (Payback Period — PP).

Под сроком окупаемости понимается период времени от момента начала реализации проекта до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Данный показатель дает ответ на вопрос: когда произойдет полный возврат вложенного капитала? Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

Для расчета срока окупаемости элементы платежного ряда суммируются нарастающим итогом, формируя сальдо накопленного потока, до тех пор, пока сумма не примет положительное значение. Порядковый номер интервала планирования, в котором сальдо накопленного потока принимает положительное значение, указывает срок окупаемости, выраженный в интервалах планирования.

Общая формула расчета показателя РР имеет вид:

РР = min n, при котором

где Pt — величина сальдо накопленного потока;

1B — величина первоначальных инвестиций.

При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Нередко показатель РР рассчитывается более точно, т. е. рассматривается и дробная часть интервала (расчетного периода); при этом делается предположение, что в пределах одного шага (расчетного периода) сальдо накопленного денежного потока меняется линейно. Тогда «расстояние» тот начала шага до момента окупаемости (выраженное в продолжительности шага расчета) определяется по формуле:

где Pк— — отрицательная величина сальдо накопленного потока на шаге до момента окупаемости;

Pк+ — положительная величина сальдо накопленного потока на шаге после момента окупаемости.

Для проектов, имеющих постоянный доход через равные промежутки времени (например, годовой доход постоянной величины — аннуитет), можно использовать следующую формулу периода окупаемости:

PP = I0/A

где РР — срок окупаемости в интервалах планирования;

I0 — суммы первоначальных инвестиций;

А — размер аннуитета.

Следует иметь в виду, что элементы платежного ряда в этом случае должны быть упорядочены по знаку, т. е. сначала подразумевается отток средств (инвестиции), а потом приток. В противном случае срок окупаемости может быть рассчитан неверно, так как при смене знака платежного ряда на противоположный может меняться и знак суммы его элементов.

Коэффициент эффективности инвестиции (Accounting Rate of Return, ARR)

Другим показателем статической финансовой оценки проекта является коэффициент эффективности инвестиций (Account Rate of Return или ARR). Данный коэффициент называют также учетной нормой прибыли или коэффициентом рентабельности проекта.

Существует несколько алгоритмов исчисления ARR.

Первый вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций:

ARR =Pr /(1/2)Iср.0

где Рr — среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта,

Iср.0 — средняя величина первоначальных вложений, если предполагается, что по истечении срока реализации проекта все капитальные затраты будут списаны.

Иногда показатель рентабельности проекта рассчитывается на основе первоначальной величины инвестиций:

ARR = Pr/I0

Рассчитанный на основе первоначального объема вложении, он может быть использован для проектов, создающих поток равномерных доходов (например аннуитет) на неопределенный или достаточно длительный срок.

Второй вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций с учетом остаточной или ликвидационной стоимости первоначальных инвестиций (например учет ликвидационной стоимости оборудования при завершении проекта):

ARR= Pr/(1/2)*(I0-If),

где Pr — среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта;

I0 — средняя величина первоначальных вложений;

If — остаточная или ликвидационная стоимость первоначальных инвестиций.

Преимуществом показателя эффективности инвестиций является простота расчета. В то же время он имеет и существенные недостатки. Этот показатель не учитывает стоимости денег во времени и не предполагает дисконтирования, соответственно, не учитывает распределения прибыли по годам, а, следовательно, применим только для оценки краткосрочных проектов с равномерным поступлением доходов. Кроме того, невозможно оценить возможные различия проектов, связанных с разными сроками осуществления.

Поскольку метод основан на использовании бухгалтерских характеристик инвестиционного проекта — среднегодовой величине прибыли, то коэффициент эффективности инвестиций не дает количественной оценки прироста экономического потенциала компании. Однако данный коэффициент предоставляет информацию о влиянии инвестиций. На бухгалтерскую отчетность компании. Показатели бухгалтерской отчетности иногда являются важнейшими при анализе инвесторами и акционерами привлекательности компании.

Данный материал подготовлен по книге «Коммерческая оценка инвестиций»

Авторы: И.А. Бузова, Г.А. Маховикова, В.В. Терехова. Издательство «ПИТЕР», 2003 год.