Пенсионный счет и СНИЛС

Пенсионный счет – это персональный счет человека, который ему понадобится в начале рабочей карьеры. В России Пенсионный Фонд открывает индивидуальный лицевой счет на каждое застрахованное лицо. В нем содержится информация о его владельце, а также уникальный одиннадцатизначный номер.

В процессе трудовой деятельности на пенсионный счет накапливаются страховые взносы, уплаченные работодателем, и другие отчисления. В конце рабочей карьеры все эти данные собираются воедино, и формируется сумма ежемесячного пенсионного пособия.

Что такое СНИЛС?

Аббревиатура СНИЛС расшифровывается как «страховой номер индивидуального лицевого счета». Это документ, который получает застрахованное лицо в качестве подтверждения его регистрации в системе государственного пенсионного страхования РФ.

Какую информацию содержит СНИЛС?

Пластиковая «зеленая карточка» (СНИЛС) хранится у своего владельца. На ней имеется следующая информация:

- Уникальный номер (пенсионный счет) из 11 знаков;

- ФИО владельца;

- Дата и место рождения;

- Пол;

- Дата регистрации застрахованного лица.

Также индивидуальный пенсионный счет хранится в электронном виде в базе Пенсионного Фонда РФ. Он имеет расширенную информацию о владельце:

- Уникальный страховой номер;

- ФИО застрахованного лица;

- Дата рождения;

- Место рождения;

- Пол;

- Адрес по прописке;

- Данные паспорта (серия и номер, дата выдачи);

- Гражданство;

- Дата регистрации застрахованного лица;

- Период трудовой деятельности, включаемый в страховой стаж и стаж, который связан с работой на крайнем Севере и приравниваемых к нему местам;

- Другие возможные периоды страхового стажа, регулируемые законом «О трудовых пенсиях в Российской Федерации».

- Размер зарплаты или доходов, из которых начислялись страховые взносы в соответствии с законом РФ;

- Сумма взносов, начисленных страхователем данному застрахованному лицу.

- Суммы уплаченных и поступивших за данное застрахованное лицо страховых взносов;

- Сведения о закрытии лицевого счета застрахованного лица;

- Сведения о расчетном пенсионном капитале;

- Сведения об установлении трудовой пенсии.

Информация, которая содержится в лицевых пенсионных счетах, относится к сведениям, не подлежащих разглашению; соблюдается полная конфиденциальность.

_-_Google_Chrome.jpg)

Структура пополнения пенсионного счета

Уникальный номер пенсионного счета

Уникальный номер СНИЛС застрахованного лица не подлежит замене и закрепляется за человеком пожизненно. Он имеет следующий вид:

000-000-000-00.

Первые 9 цифр (000-000-000) обозначают порядковый номер застрахованного лица, а последние 2 (00) – контрольное число (рассчитывается по определенному алгоритму).

Для удобства в прочтении номера его разделили на 3 группы, которые содержат по 3 цифры. Контрольное число вписывается отдельно от порядкового номера.

Внимание: номер пенсионного счета, имеющий три и более одинаковые цифры, никому не присваивается (123-456-555-12).

Согласно статистике, девятизначный номер, за исключением номеров, с повторяющимися в ряд тремя и более цифрами, имеет 930.000.000 возможных комбинаций. С учетом того, что в России проживает около 140 000 000 человек, то такие номера могут использоваться более 400 лет.

Как узнать о состоянии пенсионного счета?

Согласно Федеральному Закону № 27-ФЗ от 01.04.1996 один раз в год страхователь обязан предоставить в Пенсионный Фонд сведения о своих сотрудниках и уплаченных за них взносах. Специалисты ПФР заносят всю информацию на лицевой счет застрахованного лица, и каждый год оповещают граждан о состоянии пенсионного счета.

Внимание: страхователь обязан нести полную ответственность за своевременную выплату страховых взносов.

Таким образом, определить сумму начисленных взносов на СНИЛС возможно, получив от ПФР соответствующее письмо-уведомление в рамках закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Любой гражданин РФ имеет право обратиться непосредственно в отделение Пенсионного Фонда по месту прописки и запросить выписку из своего индивидуального счета. Также эту операцию можно проделать онлайн, оставив заявку на официальном сайте государственных услуг.

Предоставление информации о состоянии пенсионного счета

Получение СНИЛС

Процедура получения личного пенсионного счета для взрослых заключается в следующем:

- 1. Во время устройства на работу: после заключения трудового договора работодатель обязан в течение 2-х недель с принятия сотрудника на работу отправить в ПФР его личные данные для получения свидетельства. Процесс изготовления СНИЛСа длится около 3-х недель; специалисты ПФР передают его работодателю, а тот, в свою очередь, сотруднику.

- 2. Самостоятельное получение по прописке: необходимо явиться лично в отделение ПФР, предъявить паспорт и заполнить соответствующую анкету. По истечении 3-х недель прийти с паспортом и забрать готовое свидетельство в отделении Пенсионного Фонда.

Получение СНИЛС для детей

Оформить пенсионное свидетельство с уникальным номером счета возможно при рождении ребенка: родители предъявляют свой паспорт и свидетельство о рождении ребенка, заполняют анкету и через 3 недели получают СНИЛС в своем отделении ПФР.

Восстановление СНИЛС

Пенсионный счет закрепляется за застрахованным лицом пожизненно и не подлежит замене. Если же утеряна сама «зеленая карточка», то восстановить ее очень легко:

- 1. При трудовой занятости обратиться в отдел кадров и написать заявление о восстановлении дубликата.

- 2. При самозанятости (ИП, адвокат, нотариус) явиться в отдел ПФР по месту прописки, написать заявление о восстановлении СНИЛС в качестве страхователя.

Получение СНИЛС при смене фамилии

Все данные, которые указаны на карточке, должны совпадать с паспортными данными. При смене фамилии необходимо написать заявление в орган ПФР, приколоть «старый» СНИЛС и отдать в отделение ПФ. Через 3 недели возможно получить новый документ с внесением соответствующих корректировок, однако, номер пенсионного счета останется неизменным.

Преимущества получения СНИЛС для ребенка

Получение СНИЛСа на ребенка необязательно. Но, несмотря на это, существует ряд достоинств, которые подталкивают родителей оформить такой документ:

- 1. Доступ к льготным программам. Множество социальных программ, представленных государством, требуют наличия СНИЛС. Если у ребенка открыт личный пенсионный счет, то он имеет право участвовать в таких программах и получать бонусы и вознаграждения.

- 2. Быстрая регистрация на порталах госуслуг. В этом случае можно заказать любую необходимую услугу онлайн, а не стоять в длинных очередях.

- 3. Поступление в детский сад или школу. Наличие пенсионного счета у ребенка позволяет получать бесплатный доступ к любой литературе, а также дотацию на питание.

- 4. Происходят страховые отчисления. В России ребенок, достигший возраста 16 лет, имеет право официально работать. В этом случае он уже начинает формировать свою будущую пенсию.

СНИЛС для детей

В каких случаях потребуется СНИЛС?

«Зеленая карточка» понадобится в следующих случаях:

— при поступлении на работу;

— во время получения материнского капитала;

— при получении социальных субсидий и услуг;

— для получения пенсии;

— для создания пенсионных накоплений;

— участие в государственных программах.

С 2012 года наличие пенсионного счета обязательно не только для граждан России, но также и для иностранных лиц, находящихся на территори РФ. Однако

многие принебрегают оформлением такого документа. Для формирования достойной пенсии неообходимо своевременно оформлять все документы и вовремя производить страховые отчисления в Пенсионный Фонд. Лишь в этом случае гражданин России сможет заработать достойную пенсию.

О пенсионных накоплениях в вопросах и ответах

Застрахованные лица в системе обязательного пенсионного страхования должны владеть вопросами о своих пенсионных накоплениях, о негосударственных пенсионных фондах и о смене управляющей компании. Есть те, кто вовсе забывает, с каким страховщиком у них заключен договор на управление средствами пенсионных накоплений. Это важный вопрос, который касается каждого, особенно молодых.

Как и где можно узнать данную информацию?

Узнать о своих накоплениях, в том числе о страховщике можно, получив выписку из своего индивидуального лицевого счета на Портале госуслуг, через личный кабинет на сайте ПФР, мобильное приложение ПФР или обратившись в Клиентскую службу ПФР.

Что такое пенсионные накопления и из чего они формируются?

Пенсионные накопления – это средства, которые формируются за счет сумм страховых взносов работодателя, перечисляемых на накопительную пенсию работника в системе обязательного пенсионного страхования и дохода от их инвестирования.

Сегодня работодатели платят страховые взносы по тарифу 22% от фонда оплаты труда работника, из них 6% тарифа — на формирование пенсионных накоплений, а 16% — на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

Пенсионные накопления формируются:

- у работающих граждан 1967 года рождения и моложе – за счет страховых взносов работодателя, уплаченных с 2002 по 2013 года.

- у граждан 1966 года рождения и старше — только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, или же за счет направления средств материнского (семейного) капитала на накопительную пенсию. А если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии.

- у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Важно! С 2014 года по 2021 гг. все страховые взносы на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, в размере тарифа 22% от фонда оплаты труда направляются на формирование страховой пенсии.

Как выбрать вариант пенсионного обеспечения: с накопительной или без?

В 2014 и 2015 годах каждый гражданин 1967 года рождения и моложе имел возможность выбрать для себя вариант пенсионного обеспечения в отношении своих будущих пенсионных накоплений:

— формировать только страховую пенсию;

— формировать страховую и накопительную пенсию одновременно.

В зависимости от выбора варианта пенсионного обеспечения тариф страховых взносов на обязательное пенсионное страхование распределяется следующим образом:

Например: До 2014 года заработная плата работника составляет 25 000 рублей в месяц, работодатель направил на его пенсию сумму от фонда оплаты труда в размере: 25 000 рублей х 22% = 5 500 руб., в том числе по тарифу 6% от фонда оплаты труда 1500 рублей – на формирование накопительной пенсии.

Если застрахованное лицо примет решение формировать только страховую пенсию, то на нее будет направлены все 16% от фонда оплаты труда (4000 рублей).

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6 процентов страховых взносов на формирование только страховой пенсии.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют лица 1967 года рождения и моложе, которые с 1 января 2014 года впервые начали трудовую деятельность. До 31 декабря года, в котором истекает пятилетний период данные граждане вправе:

— заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном) переходе в негосударственный фонд;

— либо обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании.

Как выбрать управляющую компанию (УК) или Негосударственный пенсионный фонд (НПФ)?

Всего в регионе открыто лицевых счетов на 414 тыс. зарегистрированных лиц, из которых у 147 тыс. формируются пенсионные накопления.

За 10 месяцев 2019 было принято на территории республики 98 заявлений о смене страховщика. По сравнению с 2017-2018 годами уменьшение втрое. Связано это с тем, что с 2019 года заявление о выборе страховщика (из ПФР в НПФ, из НПФ в ПФР, из НПФ в НПФ) можно подать только лично в территориальном органе ПФР, через законного представителя или через портал госуслуг.

Граждане вправе передавать средства пенсионных накоплений от одного страховщика другому страховщику для инвестирования на финансовом рынке управляющими компаниями. Страховщиками являются:

- Пенсионный фонд Российской Федерации – инвестирует пенсионные накопления через государственную управляющую компанию “Внешэкономбанк” и частные управляющие компании.

- Негосударственный пенсионный фонд (НПФ).

На сегодня всего действуют 18 управляющих компаний и 33 негосударственных пенсионных фондов.

А если средства находятся в негосударственном пенсионном фонде?

Если средства находятся в НПФ в выписке из индивидуального лицевого счета будет указано только в каком именно НПФ формируется накопительная пенсия, а также сумма средств пенсионных накоплений без учета инвестиционного дохода. Точную сумму пенсионных накоплений можно узнать, обратившись в свой Негосударственный пенсионный фонд.

А если средства находятся в государственной управляющей компании?

Если средства пенсионных накоплений формируются в государственной управляющей компании, то актуальную информацию о пенсионных накоплениях и результатах инвестирования можно узнать в сведениях о состоянии индивидуального лицевого счета по форме СЗИ-ИЛС, обратившись в территориальные органы ПФР, в многофункциональный центр, в личном кабинете на сайте ПФР, на Портале госуслуг и через приложение для смартфона “ПФР Электронные сервисы”.

В чем разница между УК и НПФ?

Если пенсионные накопления находятся в доверительном управлении управляющей компании (УК) или государственной управляющей компании (ГУК), то назначение и выплату накопительной пенсии, учет средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет ПФР.

Если пенсионные накопления находятся в НПФ, то инвестирование и учет пенсионных накоплений, а также назначение и выплату накопительной пенсии осуществляет выбранный гражданином НПФ.

На что нужно обращать внимание при смене страховщика?

Менять страховщика (ПФР или НПФ), управляющую компанию можно ежегодно, подав соответствующее заявление в ближайший территориальный орган ПФР.

Если гражданин будет осуществлять смену страховщика (переход из ПФР в НПФ, НПФ в ПФР, или из НПФ в НПФ) чаще одного раза в пять лет, он может потерять инвестиционный доход, полученный предыдущим страховщиком. При этом если страховщиком гражданина является ПФР, смену управляющей компании или инвестиционного портфеля УК можно производить ежегодно без потери инвестиционного дохода.

Пример 1. Гражданин подавал заявление о переводе средств в НПФ в 2014 году. Заявление подлежит рассмотрению на следующий год, после его подачи. Его заявление было рассмотрено в 2015 году, в этом же году средства пенсионных накоплений были переданы в НПФ.

Следовательно, с этого года и нужно отсчитывать 5 лет. В нашем примере истечение 5 лет произойдет в 2019 году. Таким образом, именно в 2019 году гражданин может написать новое заявление на смену страховщика. Если это условие будет соблюдено, то потери инвестиционного дохода не будет. Если же он подаст заявление на переход в 2020 и заявление будет рассмотрено положительно в 2021 году, то гражданин потеряет доход за 2020 год.

Пример 2. Гражданка подавала заявление о переводе пенсионных накоплений в НПФ в 2012 году. Ее заявление было рассмотрено в 2013 году, в этом же году средства были переданы в управление выбранного НПФ. Следовательно, 5 лет у нее истекло в 2017 году. Наиболее выгодным годом для смены страховщика для нее был 2017 год. Если же она подаст заявление в 2019 году, то потеряет инвестиционный доход за 2018-2019 годы.

До какого срока и как можно подать заявление о смене страховщика?

С 2019 года подать заявления о смене страховщика (ПФР, НПФ) через портал госуслуг, на сайте ПФР или обратившись в территориальный орган ПФР можно будет в течение всего года, но не позднее 1 декабря текущего года.

Если застрахованное лицо до 1 декабря подал в территориальный орган ПФР заявление о смене страховщика, то он может не позднее 31 декабря отказаться от смены страховщика или заменить на другого. В этом случае он должен уведомить ПФР о своем окончательном решении до 31 декабря.

Если гражданин решил сменить страховщика, что ему необходимо для этого предпринять?

Если вы решили перейти из ПФР в НПФ или из одного НПФ в другой НПФ, то вам необходимо оформить два документа:

- — в Пенсионный фонд России подать заявление о переходе;

- — заключить с выбранным НПФ договор об обязательном пенсионном страховании.

При переводе средств пенсионных накоплений из НПФ в ПФР или при смене управляющей компании достаточно только подать заявление в территориальный орган ПФР. Ваши документы будут рассмотрены до 1 марта года, следующего за годом подачи заявления. В срок до 1 апреля будет произведен перевод средств, а к концу апреля информация о переводе отразится в выписке из индивидуального лицевого счета.

Где можно получить информацию уровня доходности УК и НПФ?

Про доходность управляющих компаний можно узнать на сайте ПФР: Главная» Гражданам» Будущим пенсионерам» О пенсионных накоплениях «Основные сведения об инвестировании средств пенсионных накоплений «Расчет доходности инвестирования средств пенсионных накоплений, в территориальных органах ПФР. С информацией о доходности НПФ можно ознакомиться на сайте Центробанка, на сайтах рейтинговых агентств, а также на сайте самих НПФ. ПФР информацию о ежегодной доходности НПФ не предоставляет.

Стоит ли гражданам остерегаться мошенников?

Бдительность необходимо проявлять всегда. Сотрудники Пенсионного фонда России никогда не ходят по квартирам и не предлагают оформление каких-либо документов и заявлений. Обращаем внимание граждан на то, что в качестве агентов НПФ могут выступать сотрудники кредитных организаций, страховых или кадровых агентств, салонов мобильной связи. Необходимо проявлять бдительность при открытии счета, оформлении кредитного договора или договора страхования, при покупке мобильного телефона или поиске работы и внимательно изучать все подписываемые документы. Недобросовестные агенты НПФ могут воспользоваться вашим доверием, паролем в Портал госуслуг, невнимательностью и перевести ваши пенсионные накопления. Необходимо помнить, что перевод средств в негосударственный пенсионный фонд, УК – это право, а не обязанность! Не поддавайтесь на уговоры агентов НПФ о том, что ваши пенсионные накопления, находящиеся в ПФР могут пропасть. Они инвестируются через управляющие компании и выплачиваются застрахованным лицам при достижении пенсионного возраста.

В таком случае гражданам заранее надо позаботиться о выплате своих пенсионных накоплений?

Да, особенно это касается граждан предпенсионного возраста, они должны заранее решить, где они намерены оформлять и получать накопительную пенсию. Если пенсионные накопления формируются в негосударственном фонде, то направлять пакет документов для назначения выплаты из средств пенсионных накоплений необходимо в этот НПФ.

Обращение за выплатой за счет средств пенсионных накоплений:

С 2019 года с учетом повышения пенсионного возраста принципиальных изменений в законодательстве о выплате пенсионных накоплений не произойдет. Они по-прежнему будут выплачивать женщинам и мужчинам, достигшим возраста 55 и 60 лет соответственно, даже, если они не будут еще пенсионерами.

Обратиться за выплатой из средств пенсионных накоплений (единовременная выплата, выплата накопительной пенсии, срочная пенсионная выплата, выплата правопреемникам) необходимо к страховщику, у которого формировались пенсионные накопления (ПФР или НПФ).

Если вы уже пенсионер, но ранее не обращались за выплатой пенсионных накоплений и вашим страховщиком является ПФР, то в этом случае можно обратиться с заявлением об установлении соответствующей выплаты либо через личный кабинет гражданина на сайте Пенсионного фонда России www.pfrf.ru, либо лично в территориальный орган ПФР, который назначил пенсию.

Если вы впервые обращаетесь за назначением пенсии, то может быть одновременно назначена страховая пенсия и определен вид выплаты за счет средств пенсионных накоплений. Заявления будут разные.

Средства пенсионных накоплений можно получить в виде:

- Единовременной выплаты – выплачиваются сразу все пенсионные накопления одной суммой. Получатели:

- ü граждане, у которых размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости и размера накопительной пенсии, рассчитанных по состоянию на день назначения накопительной пенсии;

- ü граждане, получающие страховую пенсию по инвалидности или по случаю потери кормильца, либо получающие пенсию по государственному пенсионному обеспечению, которые при достижении общеустановленного пенсионного возраста не приобрели право на страховую пенсию по старости из-за отсутствия необходимого страхового стажа или необходимого количества пенсионных коэффициентов (с учетом переходных положений пенсионной формулы).

Пример 3. Пенсионерка, которой исполнилось 50 лет в 2019 году, обратилась за назначением единовременной выплаты средств пенсионных накоплений. Размер страховой пенсии по старости на дату обращения составлял 14 000 рублей. Общая сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета составляла – 200 000 руб.

Порядок расчета единовременной выплаты средств пенсионных накоплений следующий:

1) Определение размера накопительной пенсии по формуле:

где НП- размер накопительной пенсии;

ПН – сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета.

Т – количество месяцев ожидаемого периода выплаты страховой пенсии по старости, которое в 2019 г. составляет 300 месяцев (25 лет).

НП = 200 000/300 = 666,66 руб. – это размер накопительной пенсии.

2) Определение общего размера страховой пенсии и накопительной пенсии:

14 000руб. размер страховой пенсии + 666,66 руб. размер накопительной пенсии = 14666,66 руб. — общий размер страховой и накопительной пенсий.

3) Определение доли накопительной пенсии в общем размере двух пенсий:

666,66 (накопительная пенсия) делится на 14 666,66 (общий размер страховой пенсии и накопительной пенсии) умножается на 100%= 4,5% — это доля накопительной пенсии.

В данном случае доля накопительной пенсии составила меньше 5 %, что дает право на назначение единовременной выплаты средств пенсионных накоплений.

Пенсионерка получит единовременной выплатой средства пенсионных накоплений в сумме 200 000 рублей.

Если доля накопительной пенсии окажется больше 5%, то застрахованное лицо имеет право на назначение срочной пенсионной выплаты или накопительной пенсии.

- Срочной пенсионной выплаты. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при возникновении права на пенсию по старости лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного софинансирования накопительной пенсии, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии матери, и дохода от их инвестирования.

- Накопительной пенсии – осуществляется ежемесячно и пожизненно. Ее размер рассчитывается исходя из ожидаемого периода выплаты с 2019 года – 21 год (252 месяцев). Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 252 месяца.

Когда можно обратится за единовременной выплатой за счет средств пенсионных накоплений?

С 2015 года пенсионеру можно обратится за единовременной выплатой за счет средств пенсионных накоплений 1 раз в 5 лет. Если первый раз пенсионеру была назначена единовременная выплата до 2015 года, он может обратиться повторно, не дожидаясь истечения 5 лет. Если же после 2015 года, то повторная выплата осуществляется после истечения 5 лет.

Пример 4. Пенсионеру назначена единовременная выплата в 2014 году. При этом пенсионер является участником Программы государственного софинансирования накопительной пенсии и продолжает уплату добровольных страховых взносов на накопительную пенсию. Обратиться повторно за получением средств пенсионных накоплений он может в любое время. Так, если он обратится в 2019 году, то получит средства, накопленные с 2014 года по текущую дату. Если он и дальше продолжит уплату средств, то повторное обращение может быть не раньше 2024 года, т.е. на него уже будет распространяться 5 летний срок. Об этом важно помнить всем гражданам, которые продолжают формировать накопительную пенсию. Меняя страховщика пенсионных накоплений не чаще чем раз в 5 лет, вы сохраните инвестиционный доход и преумножите свои пенсионные накопления. Получить и проверить информацию о состоянии своего лицевого счета в ПФР можно в любое время, в любом месте через мобильное приложение «ПФР Электронные сервисы», в личном кабинете на сайте ПФР и в Портале госуслуг.

Накопительная часть пенсии в 2023 году

У некоторых граждан нашей страны помимо стандартной базовой и страховой части пенсии есть еще и накопительная пенсия. Что это такое, кто может её получить, и каков её размер, подробно обсудим в обзоре Бробанка.

Накопительная часть пенсии: что это

До 2002 года в России пенсионная система была достаточно проста: все страховые взносы направлялись на формирование страховой пенсии, и размер выплат зависел исключительно от трудового стажа. В 2002 году вышел закон, который начал реформирование российской пенсионной системы, она стала распределительно-накопительной.

- Накопительная часть пенсии: что это

- Кто получает накопительную пенсию

- Как выплачивается накопительная пенсия при выходе на пенсию

- Как получить накопительную пенсию в 2023 году

- Единовременная выплата

- Ежемесячные выплаты

- Срочная выплата

С этого времени россияне получают три вида пенсионных сбережений:

- Фиксированная часть. Это гарантированная минимальная выплата от государства, которую будет получать каждый пенсионер. Её размер полностью определяет государство, она может изменяться в зависимости от возраста пенсионера, региона его проживания, состояния здоровья и количества иждивенцев. В 2023 году размер фиксированной выплаты по старости составляет 7 567 рублей 33 копейки.

- Страховая часть. Она формируется за счет страховых взносов, которые у наемных работников платит работодатель, а у ИП и самозанятых платят сами предприниматели. Взносы также можно делать по личной инициативе, чтобы увеличить сумму накоплений. Данная часть выплачивается не всем пенсионерам, она зависит от ИПК (индивидуального пенсионного коэффициента). Чем больше у пенсионера стажа и взносов, тем больше пенсию он будет получать. Для расчета страховой пенсии по старости применяется формула: сумма пенсионных баллов умножается на стоимость одного балла в году назначения пенсии и к ней прибавляется фиксированная выплата. Стоимость одного балла с 1 января 2023 года равна 123,76 руб.

- Есть еще и третья часть пенсии, накопительная часть. Это прибавка к пенсионным выплатам по старости, которые формировались с 2002 года на специальном лицевом счете за счет страховых взносов от работодателя, в размере 6% со всех взносов (п. 1 ст. 3 ФЗ № 424-ФЗ).

С 2014 года в России действует мораторий: накопительная часть пенсии была заморожена. Все страховые взносы от работодателей начали уходить исключительно на формирование страховой части.

Такой мораторий периодически продлевают (сейчас он действует до 2024 года), а это значит, что накопительная пенсия сейчас не формируется ни у кого из россиян. Однако, те деньги которые успели накопиться до «заморозки», остаются на лицевом счете пенсионера, и служат неплохой прибавкой к страховой пенсии (п. 4 ст. 33.3 ФЗ № 167-ФЗ).

Кто получает накопительную пенсию

Накопительная пенсия – это отдельная часть пенсии, которая формируется за счет страховых взносов от работодателя и дополнительных личных взносов от самого пенсионера. Накоплениями управляет Негосударственный пенсионный фонд (НПФ), если будущий пенсионер перевел туда свою пенсию, либо специальная управляющая компания, назначенная ПФР (сейчас уже Социальным фондом России). Они являются страховщиками по обязательному пенсионному страхованию.

Эти денежные средства инвестируются в акции и облигации, а полученный доход направляется на увеличение размера накопительной пенсии. И она уже выплачивается дополнительно к страховой, увеличивая размер ежемесячных выплат для пенсионера.

- Граждане, которые родились в 1967 году и ранее, и работали официально. Пенсия начислялась с 2002 по 2013 годы за счет страховых взносов работодателя.

- Граждане, которые родились в 1966 года или позже, работающие официально. Они могли сформировать пенсионные накопления только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, либо за счет вложения средств материнского капитала в накопительную часть.

- Мужчины 1953-1966 года рождения и женщины 1957-1966 года рождения, работающие официально. За них работодатели по умолчанию делали страховые взносы на накопительную часть пенсии в периоды с 2002 по 2004 годы. А уже с 2005 года они были прекращены.

Выбрать вариант пенсионного обеспечения могли граждане 1967 года и моложе до 2015 года. Гражданам 1966 года рождения и старше такой выбор не предоставлялся.

- Программа государственного софинансирования пенсии. В неё можно было вступить до конца 2015 года, и делать взносы по программе в размере от 2.000 до 12.000 рублей. Участники вносят деньги в указанном лимите на специальный счет, а государство их удваивает.

- Личные взносы. Будущий пенсионер сам может делать дополнительные страховые взносы на свою накопительную часть пенсии.

- Материнский капитал. Семьи с детьми, которые имеют право на получение материнского капитала, могут направить всю его сумму или часть на формирование накопительной части пенсии.

Накопительную часть часто путают со страховой, но они сильно отличаются между собой по характеру формирования и выплат. Особенность накопительной пенсии заключается в том, что она формируется по аналогии с банковским вкладом: чем выше инвестиционная доходность, тем больше будет пенсия. Она формируется в деньгах, копится на специальном лицевом счете гражданина и не идет на выплаты нынешним пенсионерам, она положена только человеку, который её сформировал.

- В неё можно инвестировать дополнительные суммы, за счет чего размер накоплений будет увеличиваться;

- Пенсионер сможет ежемесячно получать дополнительные суммы к основным выплатам;

- После смерти владельца лицевого счета, его близкие смогут унаследовать накопления.

Как выплачивается накопительная пенсия при выходе на пенсию

Для получения пенсионных накоплений должны соблюдаться два условия: наличие накоплений на счете и достижение пенсионного возраста. Учитывая, что формированием накоплений и их инвестированием занимаются разные организации, то отслеживать состояние своего счета гражданин должен самостоятельно.

- Обращение к работодателю. Если вы получаете белую зарплату, то вы можете обратиться к своему работодателю для получения информации накопительной части пенсии. Нужно будет в отделе бухгалтерии заполнить заявление, после чего заявка будет отправлена в Социальный фонд России.

- Социальный фонд России. Можно исключить работодателя как промежуточное звено, и самостоятельно посетить ближайшие отделение СФР по месту жительства. С собой нужно взять паспорт и СНИЛС, если есть – пенсионное свидетельство. Также заполняется заявка, по которой можно получить выписку по своему счету. Через Интернет выписка также предоставляется для тех, у кого есть личный кабинет на сайте СФР, нужный вам раздел называется «Управление средствами пенсионных накоплений».

- Отделения МФЦ. Если в вашем городе Социальный фонд подписывал договор с конкретным МФЦ, то через его сотрудников также можно запросить информацию о состоянии накопительного счета. Справка готовится, в среднем, около 10 дней.

- Портал Госуслуги. Если у вас есть подтвержденная учетная запись на Госуслугах, то в личном кабинете можно сделать запрос о состоянии лицевого счета в СФР. Такой способ подходит только тем, чьи накопления находятся в Социальном фонде РФ (бывший Пенсионный Фонд).

Если денежные средства пенсионера находятся в негосударственном пенсионном фонде, то также можно через интернет или отделения СФР заказать выписку из индивидуального лицевого счета, но там будет указано только название НПФ, который отвечает за формирование накопительной пенсии, и сумма средств накоплений без учета инвестиций. Узнать точную сумму можно будет только при обращении в ваш НПФ лично в офис или путем направления онлайн-запроса на официальном сайте негосударственного пенсионного фонда.

Как получить накопительную пенсию в 2023 году

Забрать накопления, сделанные за счет работодателя и личных взносов, а также инвестиционный доход, заработанный с этих средств, можно только после выхода на пенсию. Накопительная часть может быть выплачена единоразово, либо разбита на ежемесячные выплаты, для этого должны соблюдаться определенные требования.

Единовременная выплата

Она положена тем людям, которые получают трудовую пенсию по инвалидности, по случаю потери кормильца, а также тем, кто получает пенсию по государственному пенсионному обеспечению. Обоснование – им недостаточно трудового стажа для назначения трудовой пенсии по старости.

Также получить выплату единовременно могут те люди, у которых размер накопительной части трудовой пенсии является небольшим, и не превышает 5% размера трудовой пенсии по старости. Для расчетов применяют страховую и накопительную часть вместе.

Ежемесячные выплаты

В этом случае накопительная часть пенсии будет выплачиваться пожизненно: пенсионер ежемесячно будет получать страховую пенсию и дополнительно к ней накопительную. Первую часть будет выплачивать СФР, а накопительную тот фонд, в котором формировалась и хранилась эта часть.

Срочная выплата

Это еще один вариант получения накопительной части пенсии в течение определенного периода времени (не менее 10-ти лет). Он доступен тем гражданам, которые делали добровольные взносы на свой лицевой счет, либо вкладывал материнский капитал на накопительную часть пенсии.

Как забрать накопительную часть пенсии? Для этого нужно обратиться с документами в тот фонд, где хранились накопления – это может быть либо НПФ, либо Социальный фонд России.

Если гражданин умер до назначения выплаты, то его накоплениями смогут распоряжаться его наследники. Правопреемники могут быть указаны в завещании или в заявлении, которое граждан сам написал в СФР или НПФ. Если таковых нет, то наследование происходит стандартно как и по другому имуществу с использованием очередности наследования (первая очередь – дети, супруг и родители, во вторую – братья и сестры, дедушки, бабушки и внуки).

Как получить накопительную пенсию в 2023 году: кто может претендовать на выплаты и как узнать их размер

Накопительную пенсию можно получить в качестве единовременной выплаты или регулярной прибавки. Рассказываем, что важно знать о накопительной пенсии, как формировать ее так, чтобы не лишиться возможного дохода, и какие нюансы необходимо знать в 2023 году.

Особенности пенсионных выплат в России

До 2002 года в РФ действовала распределительная пенсионная система: все страховые взносы направляли на формирование страховой пенсии. При этом размер пенсионных выплат зависел от трудового стажа и особенностей деятельности гражданина.

С 2002 года правительство ввело распределительно-накопительную систему. Пенсии поделили на три части:

- фиксированная или базовая;

- страховая;

- накопительная.

Фиксированная часть пенсии — гарантированная сумма от государства. Ее размер зависит от возраста пенсионера, наличия у него иждивенцев, состояния здоровья и региона.

Размер фиксированной выплаты по старости в 2023 году составляет 7 567,33 рубля.

Согласно ст. 16 ФЗ «О страховых пенсиях», граждане с инвалидностью первой группы или иждивенцами, работники Крайнего Севера и территорий, к ним приравненных, и пенсионеры старше 80 лет могут рассчитывать на фиксированные выплаты больше — от 9 837,52 рубля до 34 052,97 рубля.

Страховая часть пенсии — это сумма, которая формируется из страховых взносов работодателя за своих сотрудников. При желании граждане также могут уплачивать взносы за себя и самостоятельно.

Согласно ст. 4 ФЗ №400-ФЗ «О страховых пенсиях», право на страховую часть имеют не все граждане. Сумма страховых выплат зависит от индивидуальных пенсионных коэффициентов (ИПК). Чем больше у гражданина трудовой стаж и сумма страховых взносов, тем бо́льшие страховые выплаты он может получить.

Что такое накопительная пенсия

Согласно п. 1 ст. 3 ФЗ № 424-ФЗ, накопительная часть пенсии — прибавка к выплатам по старости гражданина. Эта сумма сформирована за счет 6% от страховых взносов работодателя с 2002 года.

В 2014 году власти ввели мораторий на формирование накопительной части пенсии — ее заморозили, а все страховые взносы стали направлять на формирование страховой пенсии.

В конце 2022 года мораторий продлили до 2025 года: накопительная часть пенсии со взносов работодателя у граждан не формируется. Однако средства, которые уже успели накопиться на счете, увеличат будущую страховую пенсию.

Увеличить накопительную пенсию граждане могут за счет негосударственных пенсионных фондов (НПФ) или СФР. Такие фонды являются страховщиками по обязательному пенсионному страхованию: они инвестируют накопления, за счет чего увеличивается будущая пенсия.

Граждане также могут пополнять или формировать накопления добровольно:

- Они могут участвовать в программе государственного софинансирования пенсии. По закону №56-ФЗ срок вступления в программу ограничен 1 января 2015 года, сейчас вступить в эту программу нельзя. Участники самостоятельно вносят суммы на накопительную часть пенсии, а государство удваивает сумму. Однако есть определенный лимит — удваиваются суммы от двух до 12 тыс. рублей.

- Направить материнский капитал на формирование накопительной пенсии.

- Делать дополнительные взносы для накопительной пенсии.

Гражданам до 1966 года рождения страховую пенсию с 2002 по 2004 год начисляли в обязательном порядке, если застрахованные лица работали официально, а их работодатель делал отчисления в Пенсионный фонд России.

Чем накопительная часть пенсии отличается от страховой

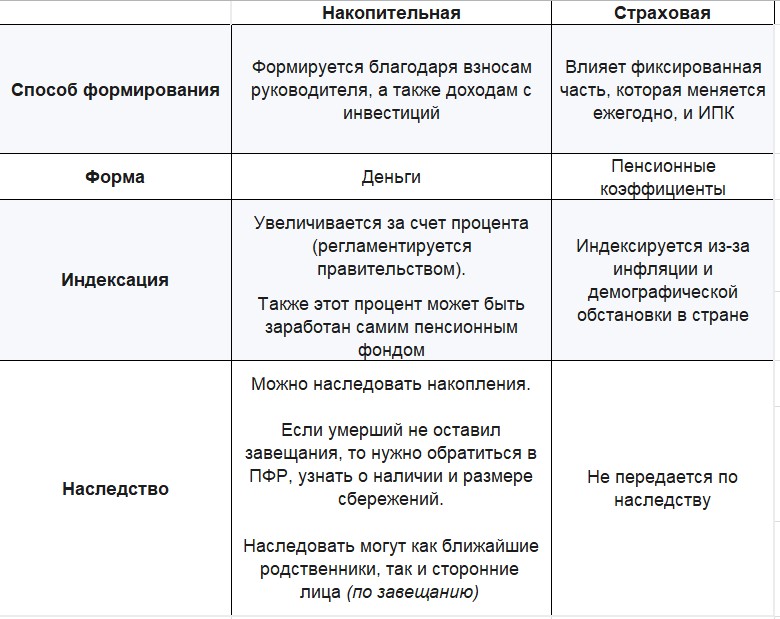

Различия кроются в способах формирования, формах, индексациях и возможностях передачи по наследству.

- Способ формирования. Страховую пенсию государство считает при помощи баллов, а накопительная часть пенсии увеличивается за счет инвестиционной доходности.

- Формы. Страховая часть формируется в ИПК, а накопительная — в определенных суммах. При выходе на пенсию баллы умножают на их стоимость. До этого момента коэффициенты — гарантии государства. Взносы, которые работодатель платит на страховую часть, формируют выплаты сегодняшних пенсионеров. По сути страховая пенсия — солидарная часть пенсионной системы.

- Стоимость пенсионных баллов устанавливает государство, ежегодно она изменяется. В 2023 году пенсионный балл стоит 113,37 рубля, а в 2024 году будет уже 119,61 рубля.

Накопительная часть пенсии — это всегда конкретные суммы в рублях. Ее формируют на специальном лицевом счете в СФР или НПФ. Эти средства не направляют на выплаты нынешним пенсионерам, их выплатят вам при выходе на пенсию.

- Способ индексации. Пенсионные сбережения увеличиваются на определенный процент, который устанавливает государство. Страховую пенсию индексируют по правилам, которые зависят от демографической ситуации. Накопительная пенсия увеличивается на доходность, которую дает управляющая компания СФР или негосударственного фонда.

- Право наследования. Накопительную часть пенсии можно передать по наследству, а страховую — нельзя.

Как работает накопительная пенсия

Управлением накопительной пенсией занимаются негосударственные пенсионные фонды или Социальный фонд России через управляющие компании.

Фонды или управляющие компании инвестируют средства в надежные инструменты с невысоким риском. Подбором активов, решением об их покупке и продаже занимаются профессиональные управляющие.

Часть средств, которые гражданин откладывает на будущую пенсию, он может вернуть с помощью налогового вычета.

Вы можете выбрать индивидуальный пенсионный план: определить размер взносов, их периодичность способ получения средств — пожизненно или в течение определенного периода.

Накопления на пенсионном счете так же, как и на банковском вкладе, застрахованы государством. При возникновении проблем у фонда вам выплатят сумму до 1,4 млн рублей.

Если у НПФ отберут лицензию или он обанкротится, пенсионер сможет и дальше получать выплаты. Для этого средства переведут в другой фонд, однако могут измениться размеры платежей. Максимально можно получить двойной размер социальной пенсии. Иногда суммы могут быть выше, если финансовое положение фонда это позволяет.

Если вы планируете накопить сумму больше 1,4 млн рублей и получать выплаты больше двух соцпенсий, стоит распределить накопления по нескольким НПФ.

Какие виды планов накопительной пенсии существуют

Программа, которая определяет, сколько будет платить гражданин, с какой периодичностью и как долго будет получать пенсию, называется пенсионным планом или пенсионной схемой.

План можно выбрать из вариантов, которые предлагает НПФ. Это может быть, например, фиксированная сумма взноса вначале, а затем меньшие суммы раз в месяц. Кроме того, периодичности для взносов может не быть в принципе, тогда вы вносите желаемые суммы в удобное вам время.

Пенсионные планы обычно указывают в пенсионных правилах каждого НПФ. Для удобства фонды составляют таблицы и слайды на своих сайтах.

Как узнать накопительную часть пенсии

Узнать размер накопительной части пенсии можно на сайте СФР или очно в клиентской службе, на «Госуслугах», у работодателя, в МФЦ или в банке.

Чтобы узнать размер накопительной пенсии на «Госуслугах», зайдите в свой личный кабинет и закажите извещение о состоянии лицевого счета. Этой услугой могут воспользоваться те, кто хранит свои накопления в СФР.

Чтобы узнать размер накоплений на сайте Социального фонда, зайдите в личный кабинет СФР и нажмите на раздел «Управление средствами пенсионных накоплений». Система сформирует необходимую выписку.

Чтобы узнать сумму через работодателя, напишите в своей бухгалтерии заявление на получение сведений о состоянии лицевого страхового счета. После этого СФР отправит выписку со счета работодателю и вам.

Чтобы узнать размер накоплений в СФР, необходимо обратиться с паспортом и СНИЛС в клиентскую службу фонда. Там необходимо написать заявление о предоставлении выписки из индивидуального лицевого счета. Справку подготовят в момент обращения.

Вы также можете направить заявление по почте.

Чтобы получить выписку в МФЦ, обратитесь туда с паспортом и СНИЛС. Выписку подготовят в течение десяти дней.

Также справку можно получить в банке, если у него есть договор с СФР. Для этого потребуются паспорт и СНИЛС.

Если накопительная пенсия находится в НПФ, то информацию о накоплениях можно найти в личном кабинете на сайте или в приложении фонда.

Индексация и перерасчет пенсионных сбережений

Под индексацию попадает только страховая пенсия. Накопительная вырастает за счет доходности управляющей компании СФР или НПФ.

Однако накопительную пенсию могут пересчитать, если пенсионные выплаты уже назначили, а накопительная часть выросла за счет инвестирования, или были накопления, которые фонд не учел.

Накопительную часть пенсии корректируют по формуле: сумму накоплений на 31 июля года корректировки и сумму, поступившую до 1 июля, делят на оставшийся ожидаемый период выплаты накопительной пенсии также на 31 июля.

Преимущества и недостатки накопительной пенсии

Плюсы накопительной пенсии:

- Пенсионные накопления сразу учитываются в рублях, а не баллах. Это облегчает планирование будущей пенсии.

- Фонд или управляющая компания инвестируют пенсионные накопления и ежегодно увеличивают их за счет полученного дохода.

- При желании можно поменять фонд, если вам кажется, что ваши средства инвестируют недостаточно эффективно или безопасно.

- Накопительную пенсию можно увеличить за счет средств материнского капитала или программы государственного софинансирования пенсии.

- Накопления можно передать по наследству вместе с полученным инвестиционным доходом.

- Выплаты можно получить раньше выхода на страховую пенсию: с 60 лет для мужчин и 55 — для женщин. Не дожидаясь этого возраста можно получить средства, если есть право на досрочное назначение страховой пенсии по старости.

- Накопления застрахованы государством. При отзыве лицензии у НПФ гражданин сможет получить свои накопления в сумме до 1,4 млн рублей.

Минусы накопительной пенсии:

- Риски потери прибыли. Если гражданин вкладывает деньги в государственный фонд, то может получить невысокую прибыль, потому что управляющая компания инвестирует только в самые надежные инструменты. При вложении в негосударственный фонд можно получить доход больше, но и риски потерять доходность выше, поскольку НПФ может выбрать несколько более рискованные инструменты.

- Мошенничество. Если гражданин не проверил историю негосударственного фонда, наличие у него лицензии, он может потерять свои накопления, если доверит свои средства мошенникам.

- Дополнительные расходы на страхование, если гражданин решит увеличить страховые резервы при вложениях в НПФ.

- Потеря прибыли при переходе в другой негосударственный пенсионный фонд раньше срока, прописанного в договоре. Перейти в новый фонд без потери доходности можно в году, следующем за годом, в котором истекает пятилетний срок.

- Комиссия. При получении дохода от инвестирования накопительной части НПФ может вычитывать комиссию за свои услуги.

Как выбрать план накопительной пенсии

После того как вы отобрали несколько фондов с лицензией для первичного анализа, узнайте, как успешно они инвестировали средства клиентов. Статистику по доходности фондов можно найти на сайте ЦБ РФ. Это поможет отсеять неподходящие фонды. На сайтах оставшихся сравните возможные пенсионные планы.

Чтобы выбрать пенсионный план, сначала определите, как часто и какие суммы вы готовы вносить по взносам и как долго планируете получать пенсию.

Выберите планы с комфортными первоначальными взносами. Например, можно сразу внести крупную сумму, а на первом этапе можно не вносить ничего.

Уточните ежемесячные взносы. Вы можете регулярно вносить фиксированные или любые суммы. Некоторые фонды устанавливают минимально возможные взносы или дают возможность не вносить средства какой-то период.

Определите срок накоплений. Вы можете вносить взносы вплоть до выхода на пенсию, а можете только несколько лет, затем они будут расти за счет инвестирования фонда.

Решите, когда вы планируете выйти на негосударственную пенсию. Чем позже вы начнете получать накопительную часть, тем больше вы сможете получить.

Кроме того, получать такую пенсию можно и раньше. Заявление на пенсию можно подать в любой момент после достижения минимально возможного возраста.

Оговорите с фондом период выплат. Он может быть срочным или бессрочным. При срочном периоде вы выбираете срок, когда вам заплатят накопленную сумму, или периодичность выплат — средства будут перечислять до исчерпания суммы на вашем счете.

При бессрочном периоде вы будете получать выплаты до конца жизни. Чтобы определить размер выплат, фонд делит накопленную вами сумму на ожидаемую продолжительность жизни в месяцах. Эти данные он берет на сайте Росстата.

Обратите внимание, что наследование накоплений при бессрочном периоде не предусмотрено. Такой вариант может иметь более строгие правила для уплаты взносов. Например, в договоре могут прописать обязательство по взносам на определенную сумму за год. Если вносить меньше, фонд может расторгнуть договор или перевести вас на срочный вариант выплат.

Уточните прогнозируемую доходность НПФ. Чем выше доходность, тем выше выплаты. Точные суммы вам не скажут, однако могут дать приблизительные данные. Чтобы понять реальную картину, вы можете сравнить доходность НПФ со средней доходностью по банковским вкладам на сайте регулятора.

Узнайте, что будет с вашими накоплениями, если НПФ понесет убытки. Желательно, чтобы фонд давал гарантию их компенсации. Некоторые организации могут гарантировать минимальную доходность, например, 6%. Если фонд инвестировал средства хуже, недостающий доход он возвращает за свой счет.

Также важно сравнивать доходность фонда с инфляцией. Разница между показателями и составит вашу реальную доходность от инвестирования пенсионных накоплений. Показатели по доходности можно найти на сайте регулятора или НПФ.

Важно учитывать, что это проценты того, сколько заработал, а не начислил фонд. На счет клиента он начисляет суммы меньше, поскольку берет комиссию за свою работу.

Помочь выбрать пенсионный план поможет пенсионный калькулятор. Его можно найти на сайте негосударственного фонда и ввести в форму необходимые параметры: пол, возраст, первоначальный и ежемесячные взносы. Система выдаст предполагаемую сумму.

Обратите внимание на то, как изменится итоговая сумма, если досрочно расторгнуть договор или забрать все средства сразу в начале выплат. Важно уточнить, сколько получат наследники в случае смерти.

Некоторые фонды позволяют менять пенсионные планы уже в процессе. Узнайте, как изменится ваша доходность в этом случае.

После этого можно заключить с выбранным фондом договор об открытии индивидуального пенсионного счета (ИПС). Вносите взносы и следите за накоплениями на сайте выбранного НПФ. При достижении необходимого возраста вы можете подать заявление на выплату пенсии.

Как получить накопительную пенсию

Чтобы получить накопительную пенсию, необходимо подать заявление в ваш фонд.

Если ваши накопления находятся в СФР, подать заявление на выплату накопительной пенсии можно в клиентской службе фонда или через «Госуслуги».

Если накопления хранятся в НПФ, то заявление подается туда.

В заявлении вы можете указать предпочтительный вариант выплат:

- полностью вся сумма;

- определенный период;

- выплаты до конца жизни.

Решение о выплатах принимают в течение десяти дней, но не более трех месяцев после принятия документов.

С выплат от государственного фонда НДФЛ не удерживают. Также налог не удерживается с выплат лицензированного НПФ, с которым работник или работодатель заключил договор. Уплатить налог необходимо, если работник заключил договор от своего имени с фондом без лицензии.

Что происходит с накопительной пенсией после смерти

Если застрахованный гражданин умер до выхода на пенсию, накопительной пенсией могут распорядиться его правопреемники — по заявлению или по степени родства.

По степени родства правопреемников делят на две очереди: первую и вторую. К первой относят детей, супругов и родителей. Ко второй относят братьев, сестер, дедушек, бабушек и внуков.

Если гражданин подал заявление о распределении накоплений, то выплаты получат только лица, указанные в документе.

Правопреемникам нужно обратиться в любое отделение СФР или в НПФ умершего в течение шести месяцев со дня его смерти. Необходимо взять с собой:

- паспорт;

- справку в места проживания, если этой информации нет в паспорте;

- документы, доказывающие родство с умершим, например, свидетельство о браке или рождении;

- свидетельство о смерти застрахованного.

Документы можно принести лично или отправить в фонд заказным письмом.

Если в накопительной пенсии участвовал материнский капитал, то получить выплаты могут только второй родитель или дети.

Как узнать сумму накопительной части пенсии умершего

Для этого правопреемникам необходимо подать соответствующее заявление в СФР или НПФ умершего.