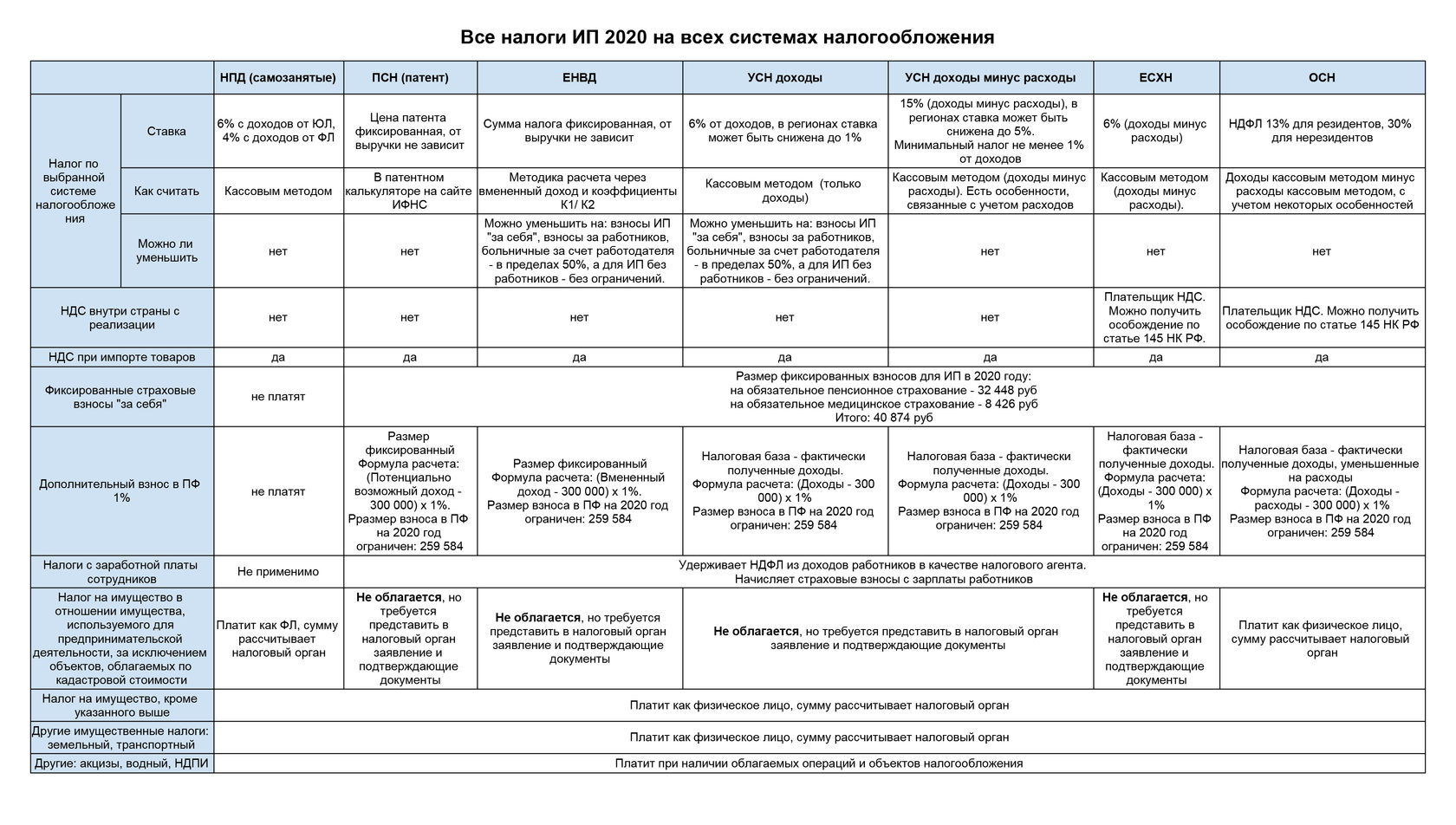

Все налоги ИП в одной таблице — 2020

В этой статье приведена таблица «Все налоги индивидуального предпринимателя на всех системах налогообложения в 2020 (РФ)», а затем подробная информация по каждой системе отдельно.

Автор: Елена Позднякова . В бухгалтерии и финансах с 1999 года.

Люблю сложные задачи — и простые решения 🙂

С 2017 года веду блог Финвер об учете, налогах и автоматизации.

Присоединяйтесь к Финвер в telegram и в контакте.

❤️Приглашаю на мои авторские онлайн-курсы на образовательной платформе Stepik ⏬⏬ ⏬ :

⭐⭐⭐⭐⭐ Основы бухгалтерского учета и налогообложения, платный (подробности и промокод на скидку здесь)

Этот курс стал победителем премии Stepik Awards 2022❤️ в номинации «Прорыв года»! ⚡️ курс обновлен с учетом изменений 2023 ⚡️

Упрощенная система налогообложения 6% для ИП: кому подходит и как на нее перейти. Переход на УСН для ИП.

Упрощенная система налогообложения 6% для ИП (УСН 6% или упрощенная система налогообложения «Доходы») — это специальный налоговый режим, который освобождает от уплаты ряда налогов, заменяя его единым, и упрощает налоговый учет. Его применение выгодно индивидуальным предпринимателям, занятым в сфере услуг, не имеющим больших расходов или желающим избежать сложного учета. Но у режима есть ряд ограничений, которые мы разобрали в этой статье.

Нужна помощь в выборе системы налогообложения и регистрации ИП? Напишите нам!

- Что такое УСН 6%

- Какие платежи совершает ИП на УСН 6%

- Как рассчитывается и уплачивается налог УСН «Доходы»

- Пример расчета налога для ИП без работников

- Пример расчета налога для ИП с работниками

Что такое УСН 6%

УСН 6% или упрощенная система налогообложения для ИП «Доходы» представляет собой единый налог, заменяющий индивидуальным предпринимателям НДФЛ, НДС и налог на имущество. На этом режиме налоговая ставка 6% применяется к полученным доходам (отсюда и название). На усмотрение региональных властей она может быть снижена до 1% — например, в Республике Крым ставка составляет 4% до 2021 года.

Налоговый режим обладает рядом преимуществ как с финансовой, так и с точки зрения налогового учета. На упрощенной системе налогообложения 6% для ИП учитываются только доходы, учет расходов отсутствует — не нужно собирать квитанции, чеки и другие подтверждающие документы, оформлять по ним отчетность и подавать в контролирующие органы.

Предпринимателей интересует, как считается доход ИП на УСН 6%. К нему относятся денежные поступления на расчетный счет или в кассу от покупателей. Фактом получения дохода считается именно поступление выручки, а не отгрузка товара или факт выполнения работ, подтвержденных соответствующими актами. Доходы учитываются накопительно в течение календарного года.

Некогда читать?

Посмотрите краткий обзор статьиКакие платежи совершает ИП на УСН 6%

Стоит разделить предпринимателей, ведущих деятельность самостоятельно, и тех, кто привлекает наемных работников. Упрощенная система налогообложения для ИП без работников подразумевает, что вы будете платить:

- налог в размере 6% от годового дохода (или по более низкой ставке, установленной на региональном уровне);

- взносы на обязательное пенсионное страхование. В 2020 году их размер составляет 32 448 рублей (с доходов до 300 000 рублей). Уплачиваются взносы до 31 декабря текущего календарного года. Оплатить можно всю сумму одним платежом или разбить платежи: поквартально или помесячно;

- взносы на обязательное медицинское страхование. Предприниматель также обязан уплатить их до 31 декабря текущего года (одним платежом, поквартально или помесячно) в размере 8 426 рублей. Таким образом, общая сумма взносов индивидуального предпринимателя за себя составляет 40 874 рубля.

- если годовой доход превышает 300 000 рублей, то дополнительно оплачивается 1% с дохода свыше 300 000 рублей, но не более 259 584 рублей. Например, если доходы предпринимателя составили 900 000 рублей, то дополнительно он оплатит 6 000. Этот платеж ИП на упрощенке уплачивают до 1 июля следующего года.

Упрощенная система налогообложения для ИП с работниками отличается тем, что к перечисленным платежам добавляются страховые взносы за сотрудников, которые оплачиваются до 15 числа каждого месяца.

Как рассчитывается и уплачивается налог УСН «Доходы»

Расчет для ИП на УСН «Доходы» 6% простой: уплате в ФНС подлежат 6% от суммы дохода. Налоговый режим предполагает поквартальную оплату налога в форме авансовых платежей. Предприниматель обязан уплатить их до:

- 25 апреля за I квартал;

- 25 июля за II квартал;

- 25 октября за III квартал.

Если это — выходной, крайний срок оплаты переносится на ближайший рабочий день.

Оплата рассчитанного налога за год осуществляется до 30 апреля года, следующего за отчетным. При этом итоговая сумма налога может быть уменьшена на сумму всех уплаченных ранее авансовых платежей.

Налог 6% для ИП можно уменьшить также и на сумму уплаченных страховых взносов. Индивидуальные предприниматели без сотрудников могут уменьшить налог на всю сумму взносов на обязательное страхование. Предприниматели с наемными работниками имеют право выбрать, на какую сумму им уменьшать налог:

- на всю сумму взносов, уплаченных предпринимателем за себя;

- на сумму до 50% размера авансового платежа, если налог на УСН уменьшается на сумму уплаченных страховых взносов за сотрудников.

Пример расчета налога для ИП на УСН «Доходы» 6%

Мы составили две таблицы, в которых продемонстрировали, как посчитать налог ИП на УСН «Доходы» 6% с сотрудниками и без.

Расчет для ИП без работников

Предположим, что ИП Иванов И.Ф. работает без сотрудников и в 2019 году получил следующие доходы:

Месяц Размер дохода в руб. Доход поквартально (нарастающим итогом) Размер налога (нарастающим итогом) Фиксированные страховые взносы Размер авансового платежа по УСН январь 100 000 300 000 18 000 февраль 90 000 март 110 000 9 059,5 апрель 100 000 650 000 39 000 8 940,5 за I квартал (18 000 — 9 059,5) май 150 000 июнь 100 000 9 059,5 июль 90 000 990 000 59 400 11 940,5 за II квартал (39 000 — 9 059,5 — 9059,50 — 8 940,5) август 100 000 9 059,5 сентябрь 150 000 октябрь 160 000 1 510 000 90 600 11 340,5 за III квартал (59 400 — 39 000 — 9 059,5) ноябрь 160 000 декабрь 200 000 9 059,5 Окончательный платеж по УСН за год 22 140,5

(90 600 — 59 400 — 9 059,5)Разберем, как вычисляется размер платежей за первый квартал. Размер авансового платежа зависит от величины дохода. В нашем примере первый квартал для предпринимателя завершился с доходом в 300 000 рублей. 6% от этой суммы — 18 000. Такую сумму необходимо уплатить в качестве авансового платежа за первый квартал. Но ее можно уменьшить, если оплатить страховые взносы в один из трех месяцев первого квартала. Мы рекомендуем делать это именно в третий месяц квартала, чтобы платеж не создавал серьезную финансовую нагрузку. Если уплачивать их ежеквартально, то сумма страховых взносов составит 9 059,5 рублей. Вычитаем из суммы авансового платежа сумму уплаченных взносов и получаем авансовый платеж в размере 8 940,5 рублей, который необходимо уплатить до 25 апреля. Аналогично рассчитываются авансовые платежи за полугодие и 9 месяцев. По итогам уплаты всех авансовых платежей и страховых взносов в отчетном году, размер налога на УСН за 2019 год составляет 22 140,5 рублей. Оплатить эту сумму необходимо до 30 апреля года, следующего за отчетным.

Кроме того, доход ИП превышает 300 000 рублей, а значит, до 1 июля 2020 года ему необходимо дополнительно уплатить 1% от величины дохода, уменьшенной на 300 000 рублей 1 510 000 — 300 000 * 1% = 12 100 рублей.

Расчет для ИП с работниками

А вот данные по ИП Еремин И. И., у которого в штате трое сотрудников. Предположим, Еремин И. И. имеет такие же доходы, что и предприниматель из предыдущего примера. Зарплата его сотрудников в среднем выше 25 000 рублей. В столбце «Страховые платежи за работников» приведены условные цифры для расчета. Страховые платежи за сотрудников начисляются в соответствии с тарифами, устанавливаемыми Правительством РФ. Существуют тарифы общие и пониженные (для отдельных видов деятельности). В 2019 году ставки по общим тарифам составляли: 22% — на пенсионное, 5,1% — на медицинское и 2,9% — на страхование по временной нетрудоспособности.

Он может выбирать, на какую сумму уменьшать размер авансовых платежей: на всю сумму уплаченных взносов за себя или на 50% за счет страховых взносов, уплачиваемых за сотрудников (при условии, что их размер соответствует размеру половины рассчитанного авансового платежа).

Месяц Размер дохода в руб. Доход поквартально (нарастающим итогом) Размер налога (нарастающим итогом) Страховые платежи за работников Размер авансового платежа по УСН январь 100 000 300 000 18 000 24 700 февраль 90 000 25 100 март 110 000 25 200 апрель 100 000 650 000 39 000 25 100 9 000 за I квартал (18 000 — 9 000 май 150 000 26 500 июнь 100 000 25 200 июль 90 000 990 000 59 400 25 100 10 500 за II квартал (39 000 — 19 500 — 9 000) август 100 000 22 400 сентябрь 150 000 25 200 октябрь 160 000 1 510 000 90 600 26 800 10 200 за III квартал (59 400 — 29 700 — 9 000 -10 500 ) ноябрь 160 000 25 100 декабрь 200 000 27 200 Окончательный платеж по УСН за год 15 600

(90 600 — 45 300 — 9 000 — 10 500 — 10 200)Стоит отметить, что предприниматель с сотрудниками также обязан уплатить страховые взносы за себя.

Из расчетов налога по УСН видно, что ИП с сотрудниками выгоднее уменьшать авансовые платежи наполовину за счет обязательных взносов за сотрудников. Этот способ позволяет ему сократить налог по УСН на 45 300 рублей. В то время как уменьшение налога на страховые взносы за себя позволило бы сократить его только на 36 238 рублей.

Переход на УСН «Доходы»: процедура

Достаточно подать заявление о переходе на УСН в налоговую инспекцию.

Это можно сделать:

- во время регистрации ИП или в течение месяца после нее при условии, что выбранный вид деятельности позволяет использование данного режима. По умолчанию новым ИП назначают общий режим налогообложения, подразумевающий необходимость вести бухгалтерский учет и отчитываться по нескольким налогам;

- позже, в процессе работы. В этом случае переход на УСН для ИП и организаций возможен только с 1 января следующего года. ИП должен соответствовать таким критериям: деятельность позволяет применение спецрежима, не больше 100 сотрудников, годовой оборот не превышает 150 миллионов рублей.

Образец заполнения заявления о переходе на УСН:

Штрафы за неуплату налога

Пеня начисляется за каждый день просрочки в и рассчитывается по формуле: сумма долга х 7.75% (ставка рефинансирования) х 1/300 х количество дней просрочки. Например, предприниматель просрочил уплату годового налога из нашего примера — 22 140,5 рублей — на 50 дней. За это время будет начислена пеня в размере 285,98 рублей (22 140,5 х 7,75% х 1/300 х 50).

Свежие статьи про то, как экономить на полезных сервисах и получать удовольствие от ведения бизнеса

Законодательство не обязывает предпринимателей для работы открывать банковские счета. Но это необходимо, если предстоят безналичные расчеты с покупателями и заказчиками. Перечислять деньги в бюджет в качестве оплаты налогов и взносов удобнее через банк.

УСН “Доходы минус расходы” — это специальный налоговый режим с налоговой ставкой 15%. Исходя и размера ставки налога его также называют УСН 15%. Это одна из двух разновидностей упрощенной системы налогообложения.

Павел Тимохин, руководитель управления бухгалтерского консалтинга компании «Фингуру», поделился свои мнением по этому вопросу в эфире утреннего эфира РБК от 10 апреля 2019 года.

Как вести бухгалтерию для ИП на УСН 6%: пошаговая инструкция Версия для печати

Индивидуальные предприниматели вправе применять упрощенную систему налогообложения наряду с другими налоговыми режимами (ст. 346.11 НК РФ). Бизнесмены, выбравшие объектом налогообложения «Доходы», налог платят по ставке 6%.

Если с начала года ИП на УСН 6 процентов заработал больше 150 млн рублей, но меньше 200 млн рублей, то налог он будет уплачивать по повышенной ставке — 8 процентов. Такая же ставка начнет действовать, если среднее число персонала ИП составит более 100 человек, но менее 130 (ст.346.20 НК РФ). При превышении указанных лимитов право на данный спецрежим утрачивается.

О том, должен ли ИП на УСН «Доходы» вести бухучет, с каких доходов уплачивается налог, как рассчитывать обязательные платежи, куда и в какие сроки их перечислять, речь пойдет в нашей статье.

Нужно ли вести бухгалтерию для ИП на упрощенке 6 процентов ИП

На основании пункта 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ предприниматели могут не вести бухучет, если налоговое законодательство обязывает их учитывать доходы (затраты), получаемые в рамках осуществляемого бизнеса.

При этом ИП на упрощенном налоговом режиме с объектом «Доходы» учет своей выручки вести должны. Это следует из статьи 346.24 НК РФ, где сказано, что в целях определения налоговой базы упрощенцы обязаны вести учет доходов и расходов. Делается это в книге учета доходов и расходов, форма и порядок заполнения которой утверждены Приказом Минфина РФ от 22.10.2012 № 135н.

Книгу можно вести как на бумаге, так и в электронном виде. На каждый год нужно заводить новую книгу. Электронная книга по завершении года должна быть воспроизведена на бумаге (п. 1.4 порядка).

Бумажный экземпляр книги прошнуровывается, нумеруется, на последней странице фиксируется количество страниц, которое заверяется подписью ИП и печатью при ее наличии.

Исправление ошибок в книге тоже должно быть подтверждено подписью и печатью бизнесмена, если она есть.

Упрощенцы с объектом «Доходы» в книге заполняют:

— раздел II в части доходов;

— раздел IV в отношении расходов на страховые взносы, взносы по договорам ДЛС, больничные пособия, которые уменьшают налог;

— раздел V, если уплачивается торговый сбор.

Отметим, что Минфин РФ в письме от 24.07.2013 № 03-11-06/2/29385 указывал, что в книге учета доходов и расходов упрощенцев все показатели следует отражать в полных рублях.

Какие налоги платить ИП в 2021 году

Применение упрощенной системы освобождает предпринимателей от уплаты:

— НФДЛ с полученных от бизнеса доходов (за отдельными исключениями);

— налога на имущество физлиц по тем объектам, которые используются в бизнесе (за отдельными исключениями);

— НДС (за отдельными исключениями).

Таким образом, упрощенцы платят следующие налоги (п. 3 ст. 346.11 НК РФ):

— налог по УСН с объекта «Доходы»;

— НДС при ввозе товаров, при выставлении счета-фактуры, если возникли обязанности налогового агента по НДС и в некоторых других случаях;

— НДФЛ с дивидендов и доходов, облагаемых по ставкам 9, 35 процента, а также НДФЛ в качестве налогового агента при наличии сотрудников (п. 1 ст. 226 НК РФ);

— налог на прибыль в качестве налогового агента при выплате доходов иностранной фирме (п. 1 ст. 310 НК РФ);

— водный налог (п. 1 ст. 333.8 НК РФ);

— налог на имущество физлиц в отношении неиспользуемой в бизнесе недвижимости, а также на объекты из кадастрового перечня;

— транспортный налог (ст. 357 НК РФ);

— земельный налог (п. 1 ст. 388 НК РФ);

— страховые взносы за себя и с выплат работникам (п. 1 ст. 419 НК РФ, п. 1 ст. 430 НК РФ).

С каких доходов платить налог ИП на УСН 6 процентов

Специальный перечень учитываемых упрощенцами доходов Налоговым кодексом не установлен. Согласно статье 346.15 кодекса в рамках УСН доходы определяются по правилам п. 1 и 2 ст. 248 НК РФ, то есть так же, как и для уплаты налога на прибыль. Таким образом, ИП на УСН 6 процентов учитывают реализационные и внереализационные доходы.

Выручка от реализации — это поступления от продажи товаров собственного производства и купленных на перепродажу (имущественных прав), доходы от оказания услуг, выполнения работ. Реализационной выручкой признаются все деньги или оплата в натуральной форме, полученные при расчете за проданные товары (работы, услуги).

Внереализационная выручка — это:

— выручка от курсовой разницы;

— признанные должником или выигранные в суде суммы возмещения ущерба, убытков, штрафов, иных санкций за нарушение договоров;

— арендные платежи, если это нереализационный доход;

— проценты по займам, банковским вкладам;

Следует учитывать, что отдельные доходы не подлежат включению в базу в рамках упрощенного режима. В соответствии с пунктом 1.1 ст. 346.15 НК РФ к ним относятся:

— доходы из перечня ст. 251 НК РФ, не учитываемые в базе по налогу на прибыль. Несмотря на то что авансы в ст. 251 НК РФ приведены, учитывать их в базе по УСН все равно нужно. Это связано с тем, что в базе по налогу на прибыль авансы не учитывают налогоплательщики, определяющие доходы по методу начисления, а при УСН доходы определяются кассовым методом;

— доходы, облагаемые НДФЛ по ставкам 9 и 35 процентов;

— дивиденды — согласно п. 3 ст. 346.11 НК РФ с них уплачивается НДФЛ;

— доходы, в отношении которых налог уплачивается в рамках патентной системы.

Учет выручки в рамках «упрощенки» осуществляется кассовым методом (п. 1 ст. 346.17 НК РФ). Это значит, что деньги засчитываются на дату их зачисления на банковский счет, поступления в кассу или погашения задолженности другим способом (получение товаров в счет оплаты, подписание акта взаимозачета).

В письме от 10.02.2020 № 03-11-11/8398 Минфин РФ разъяснял, что при оплате товаров пластиковой картой учет доходов осуществляется именно в момент зачисления денег на расчетный счет. Соответственно, если момент непосредственной оплаты товаров картой не совпадает с моментом прихода денег на счет, учитывать оплату надо только при зачислении денег.

В отношении комиссии, которую может удерживать банк из платежа покупателя, в письме от 19.09.2016 № 03-11-11/54526 Минфин сообщал, что при оплате товаров через терминал доходом продавца будет вся поступившая сумма, без ее уменьшения на какие-либо расходы, в том числе на банковскую комиссию.

Все доходы, в том числе полученные в натуральной форме, должны быть выражены в деньгах. Такое требование закреплено в пункте 1 ст. 346.18 НК РФ. Выручку в натуральной форме в деньги переводят исходя из рыночных цен (п. 4 ст. 346.18 НК РФ).

Расчет суммы платежа ИП на «упрощенке» 6 процентов

ИП на УСН должны уплачивать налоговые авансы и налог за год (ст. 346.19 НК РФ). Авансы перечисляются по итогам I квартала, 6 месяцев и 9 месяцев до 25-го числа месяца, следующего за истекшим отчетным периодом. Налог за расчетный период в размере года уплачивается до наступления срока сдачи декларации (п. 7 ст. 346.21 НК РФ). ИП декларацию сдают до 30 апреля года, следующего за отчетным (п. 1 ст. 346.23 НК РФ). Поэтому внести годовой платеж нужно до указанной даты. В целях расчета налоговой базы доходы определяются нарастающим итогом с начала года (п. 4 ст. 346.18 НК РФ).

ИП без сотрудников авансы и налог может уменьшить на всю сумму фиксированных взносов (п. 3.1 ст. 346.21 НК РФ). При наличии персонала аванс можно уменьшить на взносы за себя, взносы за сотрудников, на суммы больничных пособий, взносы по договорам ДЛС, но с ограничением. Сумма аванса (налога) уменьшается только наполовину (п. 3.1 ст. 346.21 НК РФ).

Пример расчета авансов и налога за год (ст. 346.21 НК РФ).

Авансовый платеж (налог за год) = доходы с начала года x 6 процентов — уплаченные авансы — суммы, на которые уменьшается налог.

Предприниматель без работников заработал:

— в I квартале — 100 тыс. рублей, взносы не уплачивал;

авансовый платеж: 100 000×6 процентов = 6 000;

— в полугодии — 300 тыс. рублей нарастающим итогом, взносы не уплачивал;

авансовый платеж: 300 000×6 процентов — 6 000 = 12 000;

— за 9 месяцев — 450 тыс. рублей нарастающим итогом, взносы не уплачивал;

авансовый платеж: 450 000×6 процентов — 6 000 — 12 000 = 9 000;

— за год: 600 000, заплатил фиксированные взносы 40 874 рубля;

600 000×6 процентов — 6 000 — 12 000 — 9 000 — 40 874 = — 31 874 рубля.

Таким образом, сумма налога к уплате составила отрицательное число, в связи с чем размер налога равен нулю.

Если с начала года доходы упрощенца вышли за 150 млн рублей, но не вышли за 200 млн рублей, или число сотрудников превысило 100 человек, но не превысило 130, то с квартала, в котором это произошло, применяется повышенная ставка 8 процентов (п. 1.1 ст. 346.20 НК РФ).

Эта ставка применятся к части базы, относящейся к периоду с начала квартала, в котором случилось превышение.

У ИП доходы за I квартал составили 50 млн рублей, за полугодие — 70 млн рублей, за 9 месяцев — 160 млн рублей, за год — 205 млн рублей. Налог по повышенной ставке будет рассчитываться с III квартала.

Аванс за I квартал: 50 млн x 6 процентов = 3 млн рублей за полугодие: 70 млн x 6 процентов — 3 млн = 1,2 млн рублей, за 9 месяцев: (70 млн x 6 процентов) (160 млн — 70 млн) x 8процентов) — 3 млн — 1,2 млн = 7,2 млн рублей. Годовой доход превысил верхнюю планку 200 млн рублей, в связи с чем ИП утратил право на УСН.

У ИП доходы за I квартал составили 151 млн рублей, за 6 месяцев — 160 млн рублей, за 9 месяцев — 175 млн рублей, за год — 190 млн рублей. Налог по ставке 8 процентов должен рассчитываться с начала года -.190 млн x 8 процентов = 15,2 млн рублей.

Страховые взносы ИП на УСН 6 процентов в 2021 году

В соответствии со статьей 419 НК РФ индивидуальные предприниматели уплачивают страховые взносы за своих сотрудников, а также за себя в фиксированном размере и в размере 1 процента с дохода, превышающего 300 тыс. рублей.

Взносы за себя

Фиксированные страховые взносы ИП в 2021 году составляют (ст. 430 НК РФ):

— На пенсионное страхование — 32 448 рублей 1 процент с дохода, превысившего 300 тыс. рублей в год.

По максимальному размеру пенсионных взносов есть ограничение — их сумма не может превышать 8 фиксированных размеров. Соответственно, самый большой платеж по взносам на ОПС, который может заплатить ИП, в текущем году составляет: 8×32 448 = 259 584 рубля.

— На медицинское страхование — 8 426 рублей.

Как разъясняли налоговики в письме от 24.06.2019 № БС-4-11/12211, если предприниматель также имеет другой статус, например, оценщика, медиатора, то фиксированные взносы на ОПС и ОМС он платит однократно. А однопроцентный взнос рассчитывается с общего дохода от всех видов осуществляемой частной деятельности.

Фиксированные взносы должны быть перечислены в бюджет до 31 декабря текущего года. Однопроцентный взнос на ОПС уплачивается до 1 июля следующего года (п. 2 ст. 432 НК РФ).

Страховые взносы за персонал (п. 2 ст. 425 НК РФ)

С выплат, производимых сотрудникам в рамках трудовых отношений, предприниматель должен уплачивать следующие виды взносов:

— на пенсионное страхование — 22 процента, пока выплаты работникам не достигнут предельной величины базы для исчисления взносов, и 10 процентов после достижения выплатами указанной границы. Предельная величина применяется в отношении выплат каждого физлица.

В этом году предельная база по пенсионным взносам составляет 1 465 000 рублей (Постановление Правительства РФ от 26.11.2020 № 1935).

— На случаи нетрудоспособности работников или материнства — 2,9 процента в пределах предельной величины базы, которая в этом году составляет 966 тыс. рублей. По достижении выплат сотруднику данной планки взносы не начисляются.

— На медстрахование — 5,1 процента.

В соответствии с подпунктом 17 п. 1 и п. 2.1 ст. 427 НК РФ предприниматели из числа МСП с выплат сотрудникам, превышающим МРОТ, взносы платят по пониженным ставкам:

— на ОПС — 10 процентов в пределах базы и сверх;

— на ВНиМ — 0 процентов;

— на ОМС — 5 процентов.

Кроме того, предприниматели с работниками также уплачивают взносы на случаи возможного производственного травматизма (пп. 2 п. 2 ст. 17 Федерального закона от 24.07.1998 № 125-ФЗ).

Все взносы перечисляются в бюджеты фондов ежемесячно до 15-го числа следующего месяца (п. 3 ст. 431 НК РФ, п. 9 ст. 22.1 закона № 125-ФЗ).

Куда оплачивать налоги ИП на УСН 6 процентов

Налог по УСН «Доходы»

В силу пункта 6 ст. 346.21 НК РФ налог по УСН и авансы уплачиваются по месту жительства предпринимателя.

С учетом правил указания информации в реквизитах платежек по госплатежам, утвержденных Приказом Минфина РФ от 12.11.2013 № 107н, заполнять платежки на уплату налога по УСН с объектом «Доходы» следует с учетом следующих особенностей:

— в поле 101 указывается код 09, соответствующий плательщику — ИП;

— в поле 8 отражаются Ф.И.О. и в скобках статус «ИП», до и после информации об адресе регистрации указывается знак «//»;

— в поле 60 проставляется ИНН;

— в поле 102 — 0 в связи с отсутствием КПП;

— в поле 104 — КБК.

Страховые взносы за себя

Согласно пункту 2 ст. 432 НК РФ, взносы за себя на ОПС и ОМС рассчитываются отдельно. Отчисления производятся в инспекцию по месту жительства (п. 1, 3 ст. 83 НК РФ).

В платежках указываются следующие КБК:

— взносы на ОПС (фиксированный и однопроцентный) — 182 1 02 02140 06 1110 160;

— взносы на ОМС — 182 1 02 02103 08 1013 160.

Страховые взносы за сотрудников

Отчисления на ОПС, ОМС и по ВНиМ производятся в ИФНС по месту жительства (п. 1, 3 ст. 83 НК РФ). Взносы на травматизм тоже перечисляются по месту жительства, но в территориальное отделение ФСС РФ (пп. 3, 4 п. 1 ст. 6 закона № 125-ФЗ).

В платежках указываются следующие КБК:

— на ОПС — 182 1 02 02010 06 1010 160;

— на ОМС — 182 1 02 02101 08 1013 160;

— на ВНиМ — 182 1 02 02090 07 1010 160;

— на травматизм — 393 1 02 02050 07 1000 160.

Сроки сдачи отчетности ИП в 2021 году

Налоговую декларацию по УСН упрощенцы сдают до 30 апреля следующего года (пп. 2 п. 1 ст. 346.23 НК РФ). При утрате права на спецрежим отчет представляется до 25-го числа месяца, следующего за кварталом, в котором произошел «слет» с УСН (п. 3 ст. 346.23 НК РФ). Если ИП перестал применять УСН, то декларацию нужно подать до 25-го числа месяца, следующего за месяцем отказа от «упрощенки» (п. 2 ст. 346.23 НК РФ).

Расчет по страховым взносам за персонал сдается до 30-го числа месяца, следующего за отчетным кварталом: до 30 апреля, до 30 июля, до 30 октября, до 30 января следующего года (п. 7 ст. 431 НК РФ).

4-ФСС по взносам на травматизм в электронном виде сдается в ФСС до 25-го числа месяца, следующего за отчетным кварталом, а на бумаге — до 20-го числа (п. 1 ст. 24 закона № 125-ФЗ).

Какие налоги платит ИП на УСН

Налоги ИП на УСН несколько отличаются от взносов предпринимателей на других системах налогообложения. Налогоплательщик получает низкую процентную ставку, простую отчетность, возможность уменьшения налогов за счет страховых платежей.

«Упрощенка» ориентирована на представителей малого и среднего бизнеса. Особенно популярен этот режим у ИП без работников — при небольшом доходе налог можно снизить практически до нуля. УСН регулируется главой 26.2 НК РФ.

Квартальная нулевая отчетность для ИП на УСН

Составление, заполнение и сдача квартальной нулевой отчетности для ИП на упрощенной системе налогообложения от 1500 ₽.

Особенности УСН

Налогоплательщиками при «упрощенке» признаются как ИП, так и организации. Чтобы перейти на этот режим налогообложения, нужно соответствовать определенным требованиям.

Общие условия

- количество сотрудников менее 100 человек;

- деятельность не связана с производством подакцизных товаров — исключение составляют вина, виноматериалы и другие продукты, изготовленные из собственного сырья;

- не ведется работа по добыче и продаже полезных ископаемых;

- годовой доход не превышает 150 млн. рублей.

Дополнительно предусмотрены условия для организаций. Если говорить точнее, отбор на «упрощенку» осуществляется по численности сотрудников, виду деятельности и годовой доходности.

Особое внимание стоит обратить на то, что с 01.01.2021 года вступают в силу серьезные изменения относительно лимитов для ИП и ООО, дающих право вести деятельность на УСН (ФЗ №266 от 31.07.2020). Рассмотрим их подробнее.

Лимиты на УСН в 2021 году

В 2021 году начнут действовать два набора лимитов для УСН:

- базовые, привычные предпринимателям;

- повышенные.

Соблюдение базовых лимитов дает право ИП на УСН уплачивать налог по стандартным ставкам, как в 2020 году. Повышенные лимиты требуют внесения платежей по более высоким ставкам.

Лимит

Базовый

Повышенный

Годовой доход, в рублях

Количество работников, чел.

Проверка на соблюдение лимитов осуществляется в привычной форме:

- ведется подсчет дохода в течение года (подводятся итоги по завершении каждого квартала);

- считается численность сотрудников за каждый отчетный период.

Полученные значения сравниваются с допустимыми показателями. Если они превышают базовые лимиты, стоит перейти на другой уровень. Если данные превысят даже повышенный лимит, от УСН придется отказаться и перейти на общий режим налогообложения.

Расчет налога для УСН

На УСН два объекта налогообложения:

- «Доходы» — 6% от «грязной» прибыли;

- «Доходы минус расходы» — 15% («чистая» прибыль).

ИП вправе выбрать любую, выгодную на их взгляд, схему. Указывать ее нужно один раз в год. Сменить объект налогообложения удастся только после завершения годового периода.

Обратите внимание! Участники договора простого товарищества либо доверительного управления имуществом могут рассчитывать налог только от «чистой» прибыли.

Для ИП, работающих по схеме «Доходы минус расходы», предусмотрен «минимальный налог». Он составляет 1% от налоговой базы, исчисляемой по объекту «Доходы». Если по результатам отчетного периода у предпринимателя сумма налога окажется меньше минимального, ему придется уплатить 1% от «грязного» дохода.

Пример. Чистая прибыль за отчетный период составила 400 000 рублей, а вместе с расходами — 2 млн. руб. Расчет налога производится следующим образом: 400 000 * 15% = 60 000 руб. Одновременно выполняется расчет минимального налога: 2 000 000 * 1% = 20 000 руб. Уплате подлежит сумма 60 тыс. руб., так она выше.

Налоговые ставки по УСН в 2021 году

Напомним, что ИП на УСН в 2020 году платят налог на доход по стандартному лимиту. Поскольку в 2021 г. начинает действовать еще один лимит, некоторым предпринимателям придется столкнуться с повышенными ставками.

В таблице наглядно представлены налоговые ставки, которые начинают действовать уже с 01.01.2021.

Объект налогообложения

Тариф при базовых лимитах

Налоговая ставка при повышенных лимитах

«Доходы с вычетом расходов»

Льготные ставки

Льготы по налогам для ИП на УСН предусмотрены для отдельных категорий налогоплательщиков:

- от 1 до 6% — «Доходы»;

- от 5 до 15% — из «чистой» прибыли.

Как уменьшить налоги ИП на УСН? Решение о применении льготных ставок принимаются на местном уровне. В частности, они действуют в Крыму. В период с 2017 по 2021 г., ставка может быть снижена до 3% при расчете налога от «чистого» дохода. Она устанавливается в зависимости от вида деятельности и категории предпринимателя.

Для налогоплательщиков, зарегистрировавшихся впервые, могут установить налоговую ставку в размере 0% на протяжении двух налоговых периодов. Это касается производителей, категорий, ведущих деятельность в научной либо социальной сферах, в области предоставления бытовых услуг населению и мест для временного проживания. Доля дохода от продажи товаров должна превышать 70% от общей прибыли.

При использовании ставки 0% на ИП могут накладываться определенные ограничения:

- на количество сотрудников;

- на предельный размер прибыли от реализации (уменьшен не более чем в 10 раз).

В каждом регионе ставка рассматривается индивидуально. Как правило, льготные налоговые выплаты устанавливаются на определенные виды деятельности, которые требуют усиленного развития в конкретной местности.

Сроки

Налоговым периодом при УСН признается год. Отчетные периоды — первый квартал, полугодие, 9 месяцев.

По результатам налогового периода предприниматели предъявляют декларацию в налоговую службу. ИП нужно уложиться в сроки до 30 апреля того года, который следует за истекшим налоговым периодом.

В течение года предприниматели вносят авансовые платежи. Сроки уплаты налогов ИП на УСН в виде авансовых платежей:

- до 25.04. за первый квартал;

- до 25.07. за полгода;

- до 25.10. за 9 мес.

Авансовые платежи, внесенные в течение года, учитываются при расчете годового налога. Сумма налога может быть уменьшена за счет уплаты страховых взносов.

Обратите внимание! В связи с распространением коронавирусной инфекции, Правительством приняты решения о продлении сроков предоставления деклараций и уплаты налогов. Подробнее — в сводной таблице.

Страховые взносы

Размеры налогов и взносов ИП на УСН зависят от количества сотрудников и прибыли.

Действуют следующие ставки:

- 22% в Пенсионный Фонд (при предельной базе до 1 292 000 руб.) или 10% (до 912 000 руб.);

- 2,9 (или 1,8 для нерезидентов) — отчисления на обязательное социальное страхование (ОСС);

- 5,1% на обязательное медицинское страхование (ОМС).

С 1 апреля 2020 года действуют сниженные ставки: 10% на ОПС, 0% на ОСС и 5% на ОМС.

Если деятельность связана с опасными и вредными условиями труда, к основным тарифам добавляются дополнительные.

За самого себя предприниматель также платит взносы на ОПС и ОМС. Что касается выплат в Пенсионный Фонд (ПФР), их величина зависит от дохода:

- прибыль до 300 тыс. руб. — 32 448 руб.;

- прибыль свыше 300 тыс. руб. — дополнительно 1%, но не больше 8-кратного размера страхового взноса в ПФ (259 584 руб.).

Выше представлены суммы, действующие в 2020 году.

Пример расчетов

Рассмотрим на примере, как платить налоги ИП на УСН.

Предприниматель на УСН «Доходы» оказывает услуги по пошиву и ремонту одежды на дому, работая без сотрудников. Он имеет небольшие расходы, поскольку материалы оплачивает заказчик. Аренду ИП также не оплачивает. Свои услуги он предоставляет у себя дома.

За 2020 году его доход составил 740 тысяч рублей.

Поквартально ( в рублях):

- 183 тыс.

- 119 тыс.

- 152 тыс.

- 286 тыс.

Соответственно авансовые платежи за каждый квартал следующие:

- 183 000 * 6% = 10 980 руб.

- 119 000 * 6% = 7 140 руб.

- 152 000 * 6% = 9 120 руб.

Но в марте была внесена часть страховых взносов, размер которых полностью покрыл авансовый платеж за 1 квартал. Поэтому платить налог не пришлось.

В мае размер страховых взносов составил 7 тыс. руб. Поскольку платеж за полугодие, который нужно было выплатить до 25 июля, составлял 7 140 рублей, с учетом страховых взносов ИП внес всего 140 руб.

Страховые взносы в сентябре составили 9 020 руб. Поэтому авансовый платеж за 9 месяцев обошелся в 100 руб.

В конце года была выплачена оставшаяся часть страховых взносов. Их фиксированная сумма составила 40 874 руб. С учетом уже внесенных платежей, получилось: 40 874 – (10 980 + 7 000 + 9 020) = 13 874 руб.

Размер годового налога составляет: 740 000 * 6% = 44 400 рублей.

Остаточная сумма рассчитывается следующим образом: 44 400 – 240 (авансовые платежи за три квартала) – 40 874 (страховые взносы) = 3 286 рублей.

Нужна помощь с налоговой отчетностью?

Не теряйте время, мы окажем бесплатную консультацию и поможем с бухгалтерской отчетностью для ИП.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования