Самый полный ликбез по ОФЗ и стратегии заработка на 2022-2023 годы

ОФЗ — это облигации федерального займа, считаются самым надежным инструментом среди облигаций, так как в долг берет государство, а оно вряд ли обанкротится. Больше инвестиционных идей — на нашем телеграм-канале Клуб Успешных Инженеров.

На ОФЗ можно зарабатывать не только на процентах, но и на росте самой облигации. О выгодных стратегиях заработка на ОФЗ в 2022-2023 гг. речь и пойдет ниже.

Типовая стоимость ОФЗ — 1000 рублей. Покупая одну ОФЗ у государства, вы даёте ему в долг 1000 рублей, а оно обещает вам платить процент за пользование долгом (купон) и погасить облигацию (вернуть вам 1000 рублей) по истечении срока долга.

В зависимости от срока облигации делят на 3 типа:

- Краткосрочные (долг в пределах 2 лет)

- Среднесрочные (долг на 2-5 лет)

- Долгосрочные (долг до 20 лет)

Например, вы купили 100 облигаций на срок 2 года с купоном 8%. Вы заплатили за них 100шт * 1000руб = 100 000 рублей. В ближайшие 2 года вы будете получать 8% (80 рублей) с каждой облигации, то есть 80руб * 100шт = 8000 рублей ежегодно.

Больше инвестиционных идей — на нашем телеграм-канале Клуб Успешных Инженеров.

За 2 года выплаты составят 16 000 рублей. Через 2 года государство погасит облигации и вернет вам 100 000 рублей. Итого у вас на счету будет 116 000 рублей.

Государственные облигации классифицируют по нескольким признакам:

- Срок займа

- Ставка купона

- Амортизация

- Частота выплаты купона

В зависимости от срока займа выделяют, как было сказано, 3 типа облигаций:

- Краткосрочные (долг в пределах 2 лет)

- Среднесрочные (долг на 2-5 лет)

- Долгосрочные (долг до 20 лет)

По ставке купона возможны два варианта:

- Фиксированная ставка: на весь срок займа инвестору будет выплачиваться один и тот же процент по долгу

- Переменная ставка: может изменяться в течение срока

Для каждого выпуска облигаций МинФин всегда оговаривает величину купона и правила его изменения. Для фиксированных купонов правило простое — купон не меняется. Для переменных купонов правила могут быть весьма сложные. Вот пример такого правила для ОФЗ 24019:

Купонный доход по первому купону: 40,81. Купонные ставки по 2-6 купонам определяются за два рабочих дня до даты выплаты 1-5 купона соответственно как среднее арифметическое значений ставок РУОНИА (RUONIA) за шесть месяцев до даты определения процентной ставки по 2-6 купонам соответственно (не включая указанную дату), увеличенное на 0,3%.

В общем, переменную ставку, конечно, можно предуагадать, самостоятельно рассчитав среднее арифметическое, но это задачка не простая, поэтому проще оперировать фиксированными купонами.

Что касается амортизации, то здесь возможны два вида ОФЗ:

- Без амортизации долга (стоимость облигации 1000 рублей на весь срок)

- С амортизацией долга (стоимость облигации частично погашается в течение срока, её цена снижается со временем).

Наконец, по частоте выплаты купонов выделяют:

- Выплаты 2 раза в год (полугодовые купоны)

- Выплаты 4 раза в год (квартальные купоны)

Частота выплаты купонов не влияет на процентную ставку. То есть получать квартальные купоны — это значит, что прибыль будет в 2 раза больше, чем по полугодовым, просто квартальный купон будет в 2 раза меньше полугодового.

Единственная разница — что при квартальных купонах можно чаще реинвестировать прибыль в покупку новых облигаций, что на дистанции даёт выигрыш до 1% годовых.

В целом, достаточно часто — в год по нескольку раз. Спрогнозировать выпуски практически невозможно. Ниже на графике видно, как нарастал выпуск ОФЗ с 2012 года: объём ОФЗ с 3 трлн руб вырос до 11 трлн за 9 лет.

Краткое название ОФЗ выглядит, например, так: ОФЗ 26209. Полное название этой же бумаги: SU26209RMFS5. Оно расшифровывается следующим образом:

- SU — Soviet Union, что переводится как СССР. Это дань прошлому. Сегодня это означает, что бумага российская.

- 26209 — номер облигации, который используется в обозначении ОФЗ, делится на 2 части:первые две цифры (26) — тип облигации (см. ниже)последующие три цифры — порядковый номер. Тут никаких правил нет, его задает МинФин в момент выпуска данной ОФЗ.

- RMF — это эмитент, Russian Ministry of Finance, т.е. Российское Министерство Финансов (МинФин)

- S — state, говорит о том, что бумага номинирована в государственной валюте, т.е. в рублях

- цифра на конце (в данном случае 5) — это проверочный код, вычисляемый по правилам ISIN, особой роли для нас и не играет.

Типы облигаций определяются по первым двум цифрам ОФЗ. Их несколько десятков, нас интересуют несколько основных:

- 24 — ОФЗ с переменным купоном на срок от 1 года до 5 лет;

- 25 — ОФЗ с фиксированным купоном на срок от 1 года до 5 лет;

- 26 — ОФЗ с фиксированным купоном на срок от 5 лет до 30 лет;

- 27 — ОФЗ с фиксированным купоном на срок от 1 года до 5 лет;

- 28 — ОФЗ с фиксированным купоном на срок от 5 лет до 30 лет;

- 29 — ОФЗ с переменным купоном на срок от 5 лет до 30 лет;

- 45 — ОФЗ с амортизацией долга с фиксированным купоном на срок от 1 года до 5 лет;

- 46 — ОФЗ с амортизацией долга с фиксированным купоном на срок от 5 лет до 30 лет;

- 47 — ОФЗ с амортизацией долга с переменным купоном на срок от 1 года до 5 лет;

- 48 — ОФЗ с амортизацией долга с переменным купоном на срок от 5 лет до 30 лет;

От облигаций ОФЗ можно получить 2 вида дохода: купонный и от роста стоимости:

- Купонный доход вам гарантирован самим государством. Его величина зависит от облигаций. У каждого выпуска ОФЗ он свой. чтобы получать нужный доход вам нужно купить ОФЗ с данным купонным доходом.

- Доход от роста стоимости не гарантирован и может появиться только в случае благоприятной рыночной ситуации при удачной покупке и продажи облигации. Например, вы купили ОФЗ по 980 рублей, а продали по 1010. Полученный доход в 30 рублей — это доход от роста стоимости.

Важно понимать, что от роста стоимости может быть и убыток. Например, вы купили ОФЗ по 980 рублей. Если вы додержите их до момента погашения, то получите 1000 рублей за каждую ОФЗ, и ваш доход от роста стоимости составит 20 рублей. Но если вам срочно понадобятся деньги, и в этот момент как назло стоимость ОФЗ опустилась до 960 рублей, то вы будете вынуждены продать их по 960 рублей и получить убыток 20 рублей с каждой ОФЗ.

При этом налогообложение играет против вас. Если вы продали ОФЗ с прибылью, то вы должны заплатить государству налог 13%. Если же вы продали ОФЗ себе в убыток, то государство вам платить налог 13% не должно. Налоги — это игра в одни ворота, имейте это ввиду.

Купоны по ОФЗ чаще всего выплачиваются дважды в год (каждые полгода от даты выпуска облигаций), реже — 4 раза в год (каждые 3 месяца относительно даты выпуска облигаций).

Доход может зачисляться на банковский, индивидуальный инвестиционный (ИИС) или брокерский счет. Если вы планируете тратить купонный доход, то лучше выбрать банковский счет. Если же доход планируется инвестировать, то лучше выбрать ИИС или брокерский счет.

Самый простой способ повысить доходность по ОФЗ — реинвестировать доход с купонов в покупку новых ОФЗ.

Допустим, вы купили 100 ОФЗ по 1000 рублей с купоном 8% (40 рублей каждые полгода) со сроком погашения через 2 года. В обычной ситуации через 2 года у вас на руках будет 116 000 рублей минус налог 13% с прибыли в 16 000 рублей, то есть 113 920 рублей. Но доходность можно повысить за счет реинвеста, ведь купон выплачивается каждые полгода:

- Итак, через полгода после покупки 100 ОФЗ вы получите купонный доход 4000 рублей. На эти деньги вы можете купить ещё 4 облигации (для простоты давайте считать, что стоимость ОФЗ не меняется и всегда равна 1000 рублей). Теперь у вас 104 облигации.

- Ещё через полгода вы получите купонный доход 104шт * 40руб = 4 160 рублей. Вы снова докупаете 4 ОФЗ, а 160 рублей остаются в рублях. Теперь у вас 108 ОФЗ.

- Ещё через полгода вы получите купонный доход 108шт * 40руб = 4 320 рублей. Вы снова докупаете 4 ОФЗ, а оставшиеся 320 рублей плюс 160 рублей с прошлого раза (итого 480) остаются в рублях. Теперь у вас 112 ОФЗ.

- Ещё через полгода государство выплатит купон (112шт * 40руб = 4 480 руб) и вернет долг: 1000 рублей за каждую из 112 ОФЗ, это 112 000 рублей. Итого у вас на счету с прошлого раза осталось 480 рублей + 4 480 за купоны и 112 000 за погашение = 116 960 рублей.

По сравнению с первоначальным вариантом вы выигрываете 960 рублей, увеличивая доходность ОФЗ примерно на 0,5% годовых.

Весь доход, полученный с помощью ОФЗ облагается налогом по ставке НДФЛ 13%.

Например, вы купили 10 ОФЗ с купоном 6% по 900 рублей, а продали через 1 год по 950 рублей:

- Рост стоимости составил 50 рублей за каждую облигацию, итого 500 рублей.

- Доход с купона за 1 год составил 60 рублей с каждой ОФЗ, итого 600 рублей.

- Общий доход = 500 + 600 = 1100 рублей.

- Налог с дохода 1100 рублей по ставке НДФЛ 13% составит 1100*13% = 143 рубля

- Чистый доход инвестора = 1100 — 143 = 957 рублей.

- Изначально для покупки 10 ОФЗ по 900 рублей инвестор вложил 9000 рублей

- Доходность сделки составляет 957 / 9000 = 10,6% годовых.

На стоимость ОФЗ влияет два фактора:

- Срок погашения (чем ближе срок, тем ближе будет стоимость ОФЗ к номиналу в 1000 рублей)

- Купонный доход

Общие правила примерно таковы:

- Если ключевая ставка ЦБ РФ выше доходности ОФЗ и продолжает повышаться, то стоимость таких ОФЗ будет снижаться

- Если ключевая ставка ЦБ РФ ниже доходности ОФЗ, то стоимость таких ОФЗ будет возрастать.

Ну и самое важное правило:

- Доходность ОФЗ к погашению равна среднерыночному ожиданию доходности по другим консервативным инструментам.

Другими словами, если банки предлагают вклады на 1 год под 15%, то и доходность ОФЗ к погашению на 1 год будет около 15%. Если банки предлагают вклады на 3 года под 12%, то и ОФЗ на 3 года будут иметь доходность к погашению около 12%.

Доходность к погашению — это итоговая среднегодовая доходность, которую получит инвестор если купит данную ОФЗ прямо сейчас и додержит её до момента погашения.

Например, ОФЗ 24020 торгуется по цене 1000,5 рублей, до момента погашения осталось 4 месяца. Купонный доход составляет 18,85 рублей, выплачивается 4 раза в год. Таким образом, до погашения мы успеем получить 2 купонных дохода (37,7 руб), однако при покупке в данный момент мы выплатим накопленный купон 18,96 рублей предыдущему владельцу. Итого наш доход по купонам составит 37,7-18,96=18,74 рубля.

В момент погашения государство выплатит нам 1000 рублей. Мы же заплатили за неё 1000,5 рублей, то есть 0,5 рубля проиграли.

Общая доходность к погашению составит 18,74-0,5=18,24 рубля за 4 месяца. Чтобы перевести её в годовые проценты надо рассчитать годовой доход (18,24/4*12 = 54,72 руб. за год) и разделить его на сумму вложений (1000,5 руб): 54,72/1000,5=0,0547=5,47%.

ОФЗ 24020 торгуется чуть выше номинала — по 1000,5 рублей. Доходность ОФЗ 7,56%, то так как цена выше номинала, то реальная доходность к погашению составляет 5,47%.

А вот другой пример: ОФЗ 26209 торгуется по цене 972,39 руб. Купон 37,9 руб. успеем получить лишь однажды, при этом выплатив предыдущему владельцу накопленный купон 13,12 руб. Доходность по купону составит 37,9-13,12=24,78 руб., а доход от роста 1000-972,39=27,61руб. Общий доход 52,39 руб. за 4 месяца, что равносильно доходу 157,17 в год, что при сумме вложений 972,39 даёт доходность к погашению 16,2% годовых.

ОФЗ 26209 торгуется по цене 972,39 руб., а погашена через 4 месяца будет по 1000 рублей. Общая доходность к погашению 16,2% годовых.

ОФЗ 26233 были выпущены 1 июня 2021 года. Ключевая ставка ЦБ РФ на тот момент составляла 5,5%, а ОФЗ выпущены с доходностью 6,1%, то есть выше ставки ЦБ, а значит эти облигации приносили доход выше рынка, и на них был повышенный спрос, их цена росла.27,61

Вскоре ставка ЦБ РФ была снижена до 4,5%, а потом и до 4,25%. Бумаги с доходностью в 6,1% стали ещё более выгодными, спрос на них возрос ещё сильнее, и они подорожали до 1042 рублей.

Номинал ОФЗ 26233 равен 1000 рублей, но так как в начале срока эти ОФЗ давали доходность выше рынка, то на них был повышенный спрос, и их цена возрастала до 1042 и даже 1044 рублей.

В течение 2021 года ключевая ставка ЦБ РФ стала постепенно расти, и к началу 2022 года с 4,25% увеличилась до 9,5%. В этот момент стало возможным положить деньги в банк под 8-10%, а облигации ОФЗ с доходностью 6,1% стали никому не нужны. Их распродали. Именно поэтому их стоимость непрерывно падает вот уже полгода.

Ключевая ставка ЦБ РФ растет всю вторую половину 2021 года. Вклады стали выгоднее ОФЗ 26233, поэтому цена ОФЗ сильно просела.

К февралю 2022 года ставка ЦБ выросла до 8,5%, а в феврале была повышена до 9,5%. Это заставило инвесторов избавляться от ОФЗ 26233 обвалило их стоимость до 640 рублей и ниже.

В кризис ставка ЦБ РФ резко возрастает до 15-25%. Все прежние облигации с купоном 4-8% обесцениваются. Но краткосрочные ОФЗ обесцениваются меньше, чем долгосрочные.

Это связано с тем, что у краткосрочных ОФЗ скоро срок погашения, а погашены одни должны быть по номиналу 1000 рублей, и если они подешевеют сильно ниже 1000 рублей, то к моменту погашения дадут слишком высокую доходность.

В свою очередь просадка в долгосрочных ОФЗ гораздо выше, их можно купить по 500-700 рублей. Если ставка ЦБ РФ продолжит расти, ОФЗ продолжат дешеветь. Но если ставка начнет снижаться, они будут дорожать.

При ключевой ставке ЦБ РФ 20% стоимость долгосрочных ОФЗ просела до 580 рублей. А погашены они будут всё равно по 1000 рублей.

Эти облигации, в основном, по ставке 6-7%. Если в перспективе 2-4 лет ставка ЦБ снизится до 6-7%, то рыночная стоимость этих облигаций составит ровно 1000 рублей. Их можно будет продать с прибылью в 350-450 рублей или 50-70% на вложенные деньги.

Долгосрочные ОФЗ сильно вырастают в цене в период восстановления после кризиса.

Например, в конце 2014 года сильно просели в цене ОФЗ 26209. Их цена опускалась до 709 рублей. В марте 2018 года они стоили 1046 рублей, то есть за 3,25 года выросли на 337 рублей. Кроме того за 3,25 года было накоплено 6,5 купонов по 37,9 рублей, а это ещё 246 рублей. Общий доход 583 рубля на вложенные 709 рублей за 3,25 года составляет 82% и равносилен доходности 25% годовых (20% годовых при условии капитализации).

В период экономических проблем и высокой ключевой ставки МинФин обычно приостанавливает выпуск ОФЗ, так как ему сложно спрогнозировать свои потребности в деньгах, да и рыночная ставка слишком велика.

Вот сейчас, например, ключевая ставка ЦБ РФ составляет 20%. Выпускать под такой процент долгосрочные ОФЗ — самоубийство. А переменный купон сложно предугадать.

Поэтому с 5 марта 2022 года МинФин временно перестанет размещать ОФЗ-н для физлиц. По предыдущим ОФЗ-н МинФин обещает выполнить все обязательства (ещё бы! по ним доходность 4-8%, а кредиты выдаются под 20-25%, т.е. платить старые купоны для МинФина не проблема).

На обычные ОФЗ, которые торгуются на бирже, это никак не влияет.

Что выбрать — ОФЗ или банковский вклад — зависит от финансовой ситуации в каждом конкретном случае. Здесь я приведу основные различия, которые должны повлиять на решение о выборе инструмента инвестирования.

- Диверсификация. Не стоит затариваться только ОФЗ, но и не стоит всю «котлету» относить в банк. Если уж диверсифицироваться, то почему бы не воспользоваться ОФЗ?

- С дохода по ОФЗ надо платить НДФЛ 13%. Во вкладах до 1млн налога нет, а свыше 1млн он есть, но его временно отменят.

- Если досрочно закрыть вклад, то проценты теряются, а купоны в ОФЗ — остаются. Это важный нюанс, если вдруг деньги понадобятся раньше.

- На деньги с полученных купонов можно купить новые облигации, по которым получать новые купоны. Это аналог капитализации процентов на вкладах, но в ОФЗ эта возможность есть всегда, а во вкладах не всегда.

- Стоимость облигаций составит 1000 рублей в момент погашения (по окончании срока), а до этого момента цена постоянно меняется во времени. Поэтому если захотите продать раньше срока, то может образоваться как дополнительный доход, так и убыток.

- Вклады застрахованы АСВ на сумму до 1,4 млн руб. Облигации не застрахованы никак.

Теоретически, да. И такое в истории России уже бывало. О дефолте много говорят и сейчас. Но в отличие от прежних дефолтов, сейчас ситуация в экономике немного другая:

- Раньше у РФ было мало источников дохода, а цены на нефть были низкими ($20-30 за баррель в 90-е годы). Сейчас цена на нефть выше $100. Также высокие цены на экспортируемый газ, удобрения, металлы. В общем, доходы у страны сегодня достаточно велики.

- Раньше у РФ был большой внешний долг (до $160 млрд, что было в 2 раза больше годового бюджета страны), а новый долг, чтобы пережить кризис, никто не давал (точнее, давали в пределах нескольких млрд долл, что было крайне мало для РФ). Сейчас внешний долг мал — около $60 млрд, что в 5 раз меньше бюджета страны, в 10 раз меньше резервов ЦБ и в 3 раза меньше ФНБ (см диаграмму ниже).

- Раньше у РФ не было подушки безопасности и нечем было гарантировать свои обязательства. Сейчас в ФНБ накоплено около $200 млрд, а резервы ЦБ превышают $600 млрд. Это более 60 трлн рублей, в то время как сумма всех расходов в годовом бюджете РФ на 2022 год — 24 трлн руб. Даже с учетом того, что половина резерва заморожена на западных счетах, их хватит более чем на год. По мировым понятиям это очень много.

- В стране есть бумага, и рубли можно напечатать. Собственно, в 2022 году уже напечатано более 2 трлн руб. Это разгонит инфляцию, рубль будет обесцениваться, но среди прочего исключит и дефолт по ОФЗ.

Все эти факторы существенно снижают риск дефолта по ОФЗ в России.

Выбор ОФЗ возможен по двум методикам в зависимости от целей инвестора:

- Заработать на ОФЗ к моменту погашения

- Заработать на росте стоимости ОФЗ

Выбор производится по доходности ОФЗ к погашению, о чем было рассказано выше. То есть определяется сумма купонов, которую вы получите до погашения ОФЗ и прибавляется разница в цене облигации по сравнению с номиналом (если текущая цена выше 1000 рублей, то эта разница вычитается из сумму купонов).

Например, ОФЗ торгуется по 950 рублей, а до погашения ещё 1,5 года и будет выплачено 3 купона по 40 рублей. Ваш доход составит 3 купона по 40 рублей (120 руб) и разница в цене 1000-950=50 руб, итого 120+50 = 170 руб за полтора года. Чтобы получить годовую доходность, делим на полтора, получаем 113 руб. Чтобы узнать доходность в процентах, делим на стоимость покупки ОФЗ (950), имеем 12% годовых.

Другой пример: ОФЗ торгуется по цене 1040 рублей, до погашения ещё 3 года, полугодовой купон 35 рублей. Тогда доход на купонах составит 6*35 = 210 рублей, а на разнице в цене мы проиграем 40 рублей. Общая прибыль 170 рублей за 3 года, то есть 57 рублей в год. На вложенные 1040 рублей это 5,5% годовых.

Выбирать, само собой, надо ОФЗ с максимальным процентом годовых для рассматриваемого срока инвестирования.

Точную цену перепродажи угадать невозможно, можно сделать лишь примерный расчет.

Для примера давайте сравним:

- ОФЗ 26233 (купон 30,4), которая сейчас торгуется по 566 рублей

- ОФЗ 26238 (купон 35,4), которая сейчас торгуется по 600 рублей

Текущая доходность к погашению первой — 13,47% на 13 лет; второй — 13,11% на 19 лет. Долгосрочные менее прибыльны, что соответствует текущей ситуации (обычно наоборот, но в период кризиса всё бывает именно так).

Предположим, что через 3 года мы ожидаем снижение ключевой ставки ЦБ РФ хотя бы до 10%, а может даже до 5-7%. Стоимость этих облигаций возрастет примерно до 900-1000 руб. Если кризис закончится, то более долгосрочная ОФЗ, да ещё и с большим купоном, будет стоить дороже. Предположим, цена ОФЗ 26238 составит 950 руб, а ОФЗ 26233 чуть ниже, 920 руб.

Тогда проводим расчет по каждой из бумаг к моменту продажи:

- ОФЗ 26233: [(920-566) + 30,4*6] / 566 = 95%

- ОФЗ 26238: [(950-600) + 35,4*6] / 600 = 94%

Видим, что ОФЗ 26238 оказывается чуть менее прибыльной, то есть ОФЗ 26233 предпочтительнее. Но так как расчет примерный, а разница очень мала (всего 1%), то можно диверсифицироваться и купить обе бумаги.

Тут важно понимать, что расчет действительно примерный. Жирные цифры выше — это наши гипотезы. Мы не можем угадать ставку ЦБ на тот момент и, как следствие, стоимость облигаций через 3 года.

Возможно и срок 3 года не оптимален, а лучше будет продать через 2 или 4 года. Просто исходя из истории экономики РФ восстановление после кризиса занимает 2-4 года, поэтому на этот период и ориентируемся.

Госдолг растет в цене

Инвесторы ждут дальнейшего увеличения доходностей ОФЗ

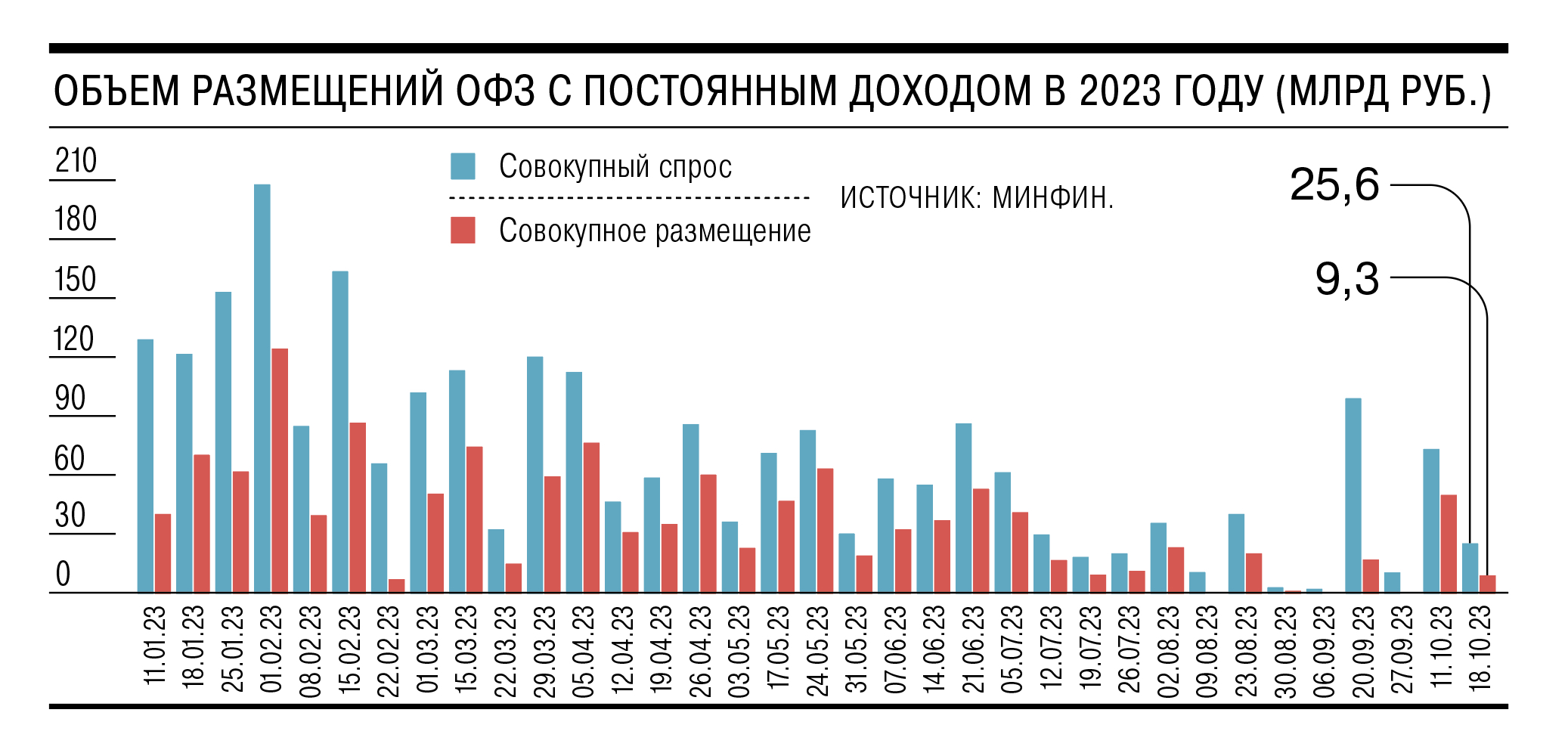

Новый выпуск ОФЗ, размещенный 18 октября, стал самым дорогим с 2015 года, хотя и небольшим по объему. Спрос инвесторов, несмотря на высокую доходность, оказался достаточно слабым. Участники рынка рассчитывают на продолжение роста ставок на долговом рынке на фоне разгона инфляции. Впрочем, рисков неисполнения плана заимствования аналитики не видят: так, в запасе у Минфина есть популярные у крупных банков ОФЗ с плавающей ставкой.

Фото: Александр Казаков, Коммерсантъ

Фото: Александр Казаков, Коммерсантъ

Размещение гособлигаций 18 октября дорого обошлось Минфину. По выпуску ОФЗ с погашением в мае 2041 года эмитент установил средневзвешенную доходность в размере 12,34% годовых. Результат превзошел на 0,51 п. п. ставку на предыдущем аукционе по этим бумагам 20 сентября. ОФЗ с погашением в мае 2038 года были размещены по средневзвешенной доходности 12,3% годовых, что почти на 1 п. п. выше, чем в конце августа.

Впервые рубеж 12% годовых был преодолен на первичном рынке на прошлой неделе, но тогда Минфин размещал девятилетние ОФЗ, одни из самых коротких в этом году. Более длинные бумаги, сроком свыше десяти лет, не размещались по таким ставкам с 2015 года. Восемь лет назад максимальная срочность размещаемых бумаг составляла 11 лет, а доходность доходила почти до 15% годовых.

По оценке главного аналитика по долговым рынкам БК «Регион» Александра Ермака, на аукционе 18-летних бумаг премия по доходности составила 7–9 б. п. ко вторичному рынку, по более короткому выпуску — 41 б. п. «Ценообразование на вторичном рынке по выпуску 14-летних бумаг неэффективно в силу ограниченного объема в обращении, тем не менее премия к «справедливому рыночному уровню» составила 8–10 б. п.»,— уточнил господин Ермак.

Высокую ставку при размещении Минфин компенсировал низким объемом привлечения — в целом 11,3 млрд руб. Это более чем в пять раз меньше, чем на прошлой неделе.

Меньше министерство привлекало в ходе еженедельных аукционов только в начале года (около 7 млрд руб.). Инвесторы, впрочем, и сами не стремились приобретать длинные бумаги даже по высоким ставкам — общий спрос на аукционах составил лишь 25,6 млрд руб.

Увеличение ставок на первичных размещениях происходит на фоне выправления кривой доходности ОФЗ, в результате чего спред между доходностями коротких и длинных бумаг сократился до 0,05 п. п., тогда как месяцем ранее превышал эту величину. По словам портфельного управляющего General Invest Димитрия Резепова, сужение спреда обусловлено распродажей длинных облигаций с небольшим откупом коротких бумаг: «Неопределенность дальнейших шагов ЦБ вынуждает инвесторов сокращать экспозицию в длинных облигациях в пользу инструментов денежного рынка и бумаг с плавающим купоном».

Участники рынка ожидают дальнейшего повышения ключевой ставки до конца года. Тем более что в сентябре темпы инфляции ускорились до 14,6% после 9,4% в августе и 12,3% в сентябре.

Главный аналитик Совкомбанка Михаил Васильев допускает, что уже на ближайшем заседании 27 октября Банк России повысит ключевую ставку еще на 100–200 б. п., до 14–15%.

При принятии решений по ставке ЦБ ориентируется на текущие темпы месячной инфляции с сезонной коррекцией в пересчете на год (SAAR). «Если Банк России хочет поднять ставку выше текущих темпов инфляции, то надо повышать минимум до 15%»,— отмечает господин Васильев.

ОФЗ с переменным купоном разместились в ограниченном объеме

Это повлечет и рост ставок на долговом рынке. По оценке Михаила Васильева, ближайшим ориентиром для коротких выпусков ОФЗ может стать текущий уровень ключевой ставки в 13% (с перспективой роста до 14–15%), доходности длинных ОФЗ могут подняться к 12,5% годовых (с перспективой роста до 13–14% годовых).

Такая конъюнктура рынка усложнит госзаимствования. Однако с учетом профицита бюджета такая ситуация не несет рисков. По оценке Александра Ермака, необходимый объем размещения в течение оставшихся десяти аукционных дней в среднем составляет 38,6 млрд руб. Минфин может привлечь их, прибегнув к более активному размещению ОФЗ с плавающим купоном, которые пользуются повышенным спросом со стороны инвесторов, прежде всего банков.

Лучшие облигации ОФЗ 2024. Зачем покупают ОФЗ?

Облигации ОФЗ являются основополагающим инструментом инвестирования консервативной части портфеля большинства крупных инвесторов. Также облигации федерального займа лучше других подходят для создания подушки безопасности. Основные плюсы этого инструмента заключаются в следующем:

- Высокая надежность. Деньги даются в долг государством, а значит при отсутствии дефолта, риск потери денег сводится к минимуму.

- Возможность создания прогнозируемого денежного потока с процентной ставкой сопоставимой, или немного превышающей ставки по депозитам.

- Высокая ликвидность. Как правило, облигации федерального займа обладают большей ликвидностью. Благодаря этому, ОФЗ проще продать и, соответственно вытащить капитал для совершения покупки других активов (подешевевшие акции, недвижимость и другое).

- Преимущество ОФЗ перед депозитом ещё и в том, что при досрочном необходимости снятия денежных средств, накопленный купонный доход инвестор забирает, тогда как в ситуации с депозитом обычно накопленный доход обнуляется при досрочном закрытии.

Как выбрать государственные облигации?

В отличии от корпоративных облигаций, ОФЗ нельзя оценивать по долговой нагрузке, рентабельности, выручке или коэффициентам P/E. Ведь если мы берем облигации Российской Федерации, то все фундаментальные показатели будут одинаковы. Единственное отличие – это:

- Тип облигации. Подробнее о существующих типах облигаций рассказано в статье;

- Размер купона;

- Срок погашения;

- Дата выплаты купонного дохода.

Соответственно, отбор следует вести по этим параметрам. Так как целью инвестирования в инструменты с низким уровнем дохода, в первую очередь, является сохранение капитала и получение стабильного денежного потока, мой выбор типа облигаций остановился на серии 26, которая подразумевает прозрачный денежный поток, не зависящий от ставки центрального банка.

Одной из целей инвестирования в облигации является создание постоянного денежного потока, так как это позволяет регулярно усреднять позицию и заставлять механизм сложного процента работать. Поэтому чем выше купонный доход, тем привлекательнее выглядит облигация для долгосрочного инвестора. Чем ниже купон, тем волатильнее цена, поэтому спекулянтам интересней будут бумаги с низким купоном.

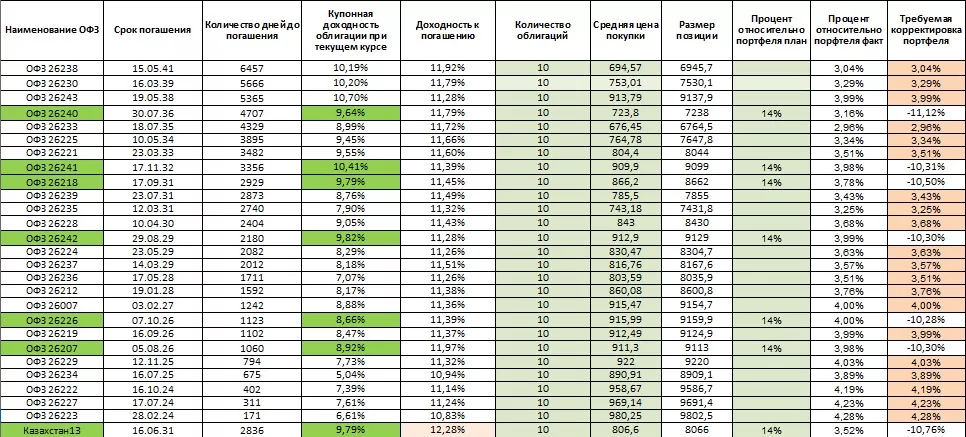

Для определения вышеперечисленных параметров все ОФЗ серии 26 внесены в таблицу. Рассчитана доходность к погашению, купонный доход и месяцы выплаты купонов для каждой из ОФЗ.

Лучшие облигации ОФЗ 2024. Какие государственные облигации купить сейчас?

На основании сформированной таблицы я формирую свой портфель из ОФЗ. Для регулярного денежного потока, на мой взгляд необходимо создать доход в каждом месяце. Все ОФЗ платят дважды в год. Поэтому выбираю наибольший купон в каждом месяце.

На момент написания статьи выбраны следующие облигации для инвестирования:

- Выплаты январь-июль: ОФЗ 26240;

- Выплаты февраль-август: ОФЗ 26242, ОФЗ 26207;

- Выплаты март-сентябрь: ОФЗ 26218;

- Выплаты апрель-октябрь: ОФЗ 26226;

- Выплаты май-ноябрь: ОФЗ 26241.

По выплатам июнь-декабрь государственных облигаций РФ не нашлось, поэтому в свой портфель я добираю облигации Казахстана с наиболее привлекательной ставкой купонного дохода: Казахстан13.

При выборе вышеперечисленных облигаций купонный доход до вычета налога составит 9,57%.

Скачать таблицу для формирования портфеля из ОФЗ с автоматическим расчетом доходности и денежного потока можно по ссылке ниже.

Облигации: ОФЗ становятся интереснее корпоратов. Рекомендации недели

На прошлой неделе доходности ОФЗ продолжали расти в ответ на жесткую монетарную политику ЦБ. Ставки по госбумагам до сих пор в основной массе держатся ниже 12%, демонстрируя надежду рынка на более мягкий сценарий. Рыночный прогноз, заложенный в котировки ОФЗ на горизонте 5 лет, может выглядеть примерно так:

По годовым ОФЗ доходность — в районе 12,3%, бумаги с погашением через 2 года дают 12%, ставки по более длинным выпускам находятся в коридоре 11,8–12%.

По флоатерам первого эшелона сегодня с утра наблюдается высокий объем предложения в биржевых стаканах. Например, оферы размером свыше 150 млн руб. можно увидеть по выпускам ГазпромК07, ВЭБР-36, НорНик БО9, РСХБ2Р2. Вероятно, отдельные игроки уже начинают перекладываться из флоатеров в средние и длинные бумаги с фиксированным купоном — в надежде на близость пика по ставкам.

Это не сходится ни с прогнозами ЦБ, ни с динамикой тех показателей, на которые ориентируется регулятор. Однако консенсус рынка единодушен во мнении, что в 2025 г. ставки будут ниже, чем сегодня. Поэтому для инвесторов, которые вкладываются на несколько лет и готовы при необходимости пересидеть просадку на краткосрочной дистанции, действительно, сейчас может быть интересный момент для покупки средних и длинных бумаг.

Среди низкорисковых бумаг ОФЗ выглядят наиболее комфортным инструментом. Риск-премии по корпоративным бондам в высоких рейтинговых категориях до сих пор близки к нулю или даже отрицательны.

В более низких рейтинговых категориях G-спреды также остаются рекордно узкими. Вероятно, держатели этих бумаг пока не видят для себя альтернатив по доходности. Тем не менее, если смотреть на риски, то переход в ОФЗ выглядит вполне разумным шагом. Особенно учитывая, что сам по себе рост ставок ухудшает коэффициенты покрытия и перспективы рефинансирования для эмитентов спекулятивных категорий.

Для консервативных инвесторов по-прежнему остаются привлекательными флоатеры с привязкой к средней RUONIA или уровню ключевой ставки. При этом классические среднесрочные и долгосрочные облигации тоже можно рассмотреть, если горизонт инвестиций длинный и нет потребности выводить средства раньше срока. Текущая конъюнктура дает возможность зафиксировать доходность по ОФЗ около 11,8–12% на долгий срок. Это сопоставимо со средней полной доходностью индекса МосБиржи за последние 10 лет — в районе 12,7%.

Размещения, дефолты и рейтинги

На этой неделе на долговом рынке дебютирует компания «Альфа Дон Транс» с 4-летним выпуском на 300 млн руб. По бумаге предусмотрена call-оферта в сентябре 2025 г. Ежеквартальный купон будет выплачиваться по ставке 18%. Рейтинг от Эксперт РА — ruB+ «стабильный».

Еще один дебютант «Плаза-Телеком» с рейтингом BB-.ru «стабильный» от НКР предложит рынку 3-летний выпуск на 200 млн руб. Call-оферта назначена на сентябрь 2024 г. и 2025 г. Ставка купона зафиксирована на уровне 17,15%.

Агентство АКРА повысило рейтинг АО «Морской банк» до BB-(RU) «позитивный» и АО «ДЖи-Групп» — до А-(RU) «стабильный». Рейтинг МКООО «РСГ Интернешнл» был отозван без подтверждения.

ТОП-5 рублевых облигаций

ОФЗ-ПК 29014

Один из лучших инструментов для консервативных инвесторов. Купон равен средневзвешенной ставке RUONIA за купонный период с техническим лагом в 7 дней. RUONIA обычно близка к ключевой ставке, на 14 сентября она составляла 12,2%.

Выпуски ОФЗ-ПК характеризуются низкой волатильностью и достаточно высокой ликвидностью, которая комфортна для большинства ритейл-инвесторов. В условиях роста ставок это хороший инструмент, чтобы получать комфортную доходность с низкими рисками.

ВЭБ ПБО-002Р-37 (ВЭБР-37)

Флоатер от института развития ВЭБ.РФ с наивысшим рейтингом AAA по национальной шкале. Механизм расчета купона идентичен ОФЗ-ПК 29014, но сверх RUONIA предусмотрена премия в 1,8%. В случае снижения или роста ключевой ставки эта цифра будет меняться, но рыночная цена останется в районе номинала.

ВЭБ ПБО-002Р-36 (ВЭБР-36)

Аналогичный флоатер от ВЭБ.РФ, но премия к RUONIA составляет 1,7%, срок погашения на 2 года короче — в 2030 г.

РЖД 001Р-26R

Флоатер от ОАО «РЖД», монопольного железнодорожного перевозчика, на 100% принадлежащего государству. Рейтинг эмитента — ААА по национальной шкале. Механизм расчета купона идентичен ОФЗ-ПК 29014, но сверх RUONIA предусмотрена премия в 1,3%. Выплата купона производится каждый месяц.

Газпром Капитал 07 (ГазпромК07)

Флоатер от ПАО «Газпром» с наивысшим рейтингом AAA по национальной шкале. Механизм расчета купона идентичен ОФЗ-ПК 29014, но сверх RUONIA предусмотрена премия в 1,3%.