Прощение долга между юридическими лицами: можно или нет?

В соответствии со ст. 415 ГК РФ, прощение долга есть способ прекращения обязательства. При нем происходит освобождение кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора. Данная норма действует во взаимосвязи с подп. 4 п. 1 ст. 575 ГК РФ. Так, при прощении долга между коммерческими организациями должны быть соблюдены рад условий. В отношениях между коммерческими организациями не допускается дарение, за исключением обычных подарков, стоимость которых не превышает трех тысяч рублей. Если условие о запрете дарения между организациями не будет соблюдено, то в судебном порядке соглашение о прекращении обязательства путем прощения долга может быть признано недействительным.

Следовательно, если упомянутое выше словосочетание не используется, как клише и есть подлинная необходимость «закрыть» имущественное обязательство, рекомендуем прибегнуть к прощению долга, составив договор – соглашение о прощении долга. Несмотря на то, что в соответствии с п. 2 ст. 415 ГК РФ обязательство считается прекращенным с момента получения должником уведомления кредитора о прощении долга, если должник в разумный срок не направит кредитору возражений против прощения долга, при выборе отправки уведомления письмом и возможностью подписания соглашения, отдать предпочтение следует в пользу последнего.

Соглашение о прощении долга: правила составления и образец

Соглашение о прощении долга — это документ, составленный участниками первоначального договора, по которому прекращаются обязательства должника.

Когда подписывают соглашение

Правовое регулирование осуществляется ст. 415 ГК РФ. В своей структуре соглашение содержит условие о прекращении обязательства: полностью или в части; основного или дополнительного требования. Если стороны не устанавливают волю сторон на прекращение обязательства в части, то оно прекращается полностью, включая дополнительные требования. Такое положение устанавливается п. 32 постановления пленума Верховного Суда РФ от 11.06.2020 № 6. Подписанию документа о прощении долга может предшествовать соглашение об уменьшении задолженности между юридическими лицами, например в результате частичной оплаты.

Целью оформления документа является утрата интереса кредитора в получении долга. Должник, являющийся надежным партнером, своевременно оплачивающий объемные заказы, в силу определенных финансовых обстоятельств не оплатил часть работы, кредитор для поддержания дальнейшего сотрудничества прощает долг.

Бесплатно составьте любое соглашение с помощью специального конструктора договоров от КонсультантПлюс.

Основные условия документа

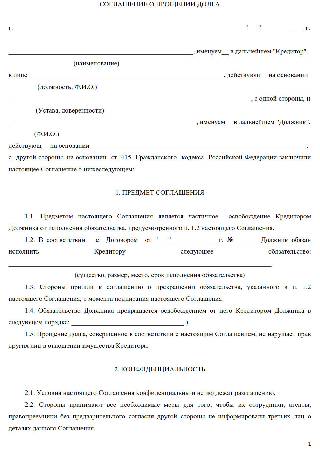

Законодательно установленная форма соглашения отсутствует. Гражданским кодексом РФ косвенно устанавливаются требования относительно определения предмета правоотношений, по которому прекращаются обязательства. Соглашение следует составлять в письменной форме. Среди условий следует определить:

- характер, размер и вид обязательства, которое прекращается (например, возникшая по договору поставки задолженность в результате несвоевременной оплаты товара);

- реквизиты договора или иного документа, из которого вытекает обязательство (номер, дата);

- информация об участниках сделки (для юридических лиц: наименование, ИНН, ОГРН, адрес, лицо, полномочное подписывать документы, для физических лиц — Ф.И.О., паспортные данные, адрес регистрации).

Обращаем внимание, что обязательство, по которому прекращается необходимость его исполнения, определяется точно и с привязкой к договору. Например: «Должник и кредитор достигли договоренности о полном прекращении обязательств для должника. Прекращаемое обязательство: оплата денежных средств в сумме 58 920 руб. 04 коп. до 01.12.2020 за осуществление ремонтных работ кровельного покрытия жилого дома, расположенного по адресу: г. Санкт-Петербург, ул. Уличная, д. 1. Первоначальные обязательства установлены договором № 75А/1АР от 01.11.2020, заключенным между ООО «Сторона 1», ОГРН 0000000000001, и Петровым П.П., паспорт серии 0001 номер 000001».

Это образец правильного составления:

15 декабря 2020 г.

Общество с ограниченной ответственностью «Ppt.ru», именуемое в дальнейшем «Кредитор», в лице генерального директора Петрова Порфирия Петровича, действующего на основании Устава, с одной стороны, и

Иванов Иван Иванович, паспорт 0000 000001, адрес регистрации: 191000, г. Санкт-Петербург, ул. Уличная, д. 1, кв. 1, выдан ТО УФМС, дата выдачи 01.02.2010, именуемый в дальнейшем «Должник», с другой стороны, на основании ст. 415 ГК РФ пришли к следующей договоренности:

1. Основные условия

1.1. Кредитор освобождает Должника от исполнения обязательства, предусмотренного п. 1.2 (прощение долга).

1.2. По условиям Договора от 12 августа 2020 г. № К29/-А0 Должник обязан исполнить Кредитору следующее обязательство: оплатить денежные средства в размере 138 349 руб. 45 коп. за поставленный товар (спортивные велосипеды фирмы «Пример» в количестве 10 штук) в срок до 15 ноября 2020 г.

1.3. Кредитор и Должник устанавливают, что обязательства, определенные в пункте 1.2, подлежат прекращению с 15 декабря 2020 г.

1.4. Стороны подтверждают, что прекращение обязательства, указанного в п. 1.2, не нарушает интересов и прав третьих лиц.

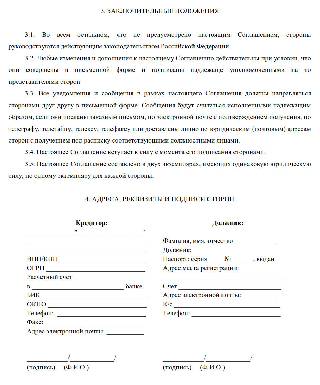

2. Дополнительные условия

2.1. Кредитор и Должник подтверждают, что настоящий документ носит конфиденциальный характер и не подлежит разглашению. Распространение условия осуществляется с предварительного письменного согласия одной из сторон.

2.2. Стороны пришли к соглашению об урегулировании вопросов, не определенных настоящими условиями, действующим законодательством РФ.

2.3. В случае заключения изменений или дополнительных соглашений к настоящему документы они должны совершаться в письменной форме и подписываться полномочными на то представителями.

2.4. Стороны допускают направление информации посредством электронной почты и факса. Оригиналы документов предоставляются не позднее 5 календарных дней с даты направления электронных образов. Электронная почта Кредитора — primer22@primer22.ru, Должника — pri11mer1@pri11mer1.ru.

2.5. Настоящее Соглашение вступает в силу 15 декабря 2020 г.

2.6. Документ составлен в двух экземплярах, с одинаковой юридической силой, по одному экземпляру — для каждой стороны.

3. Подписи сторон и реквизиты

Общество с ограниченной ответственностью «Ppt.ru», 456789, Россия, Субъект РФ, просп. Замечательный, д. 1, ИНН 1234567890, КПП 121001001, ОГРН 2323454567001

Генеральный директор _______________________ Петров П.П.

Иванов Иван Иванович, адрес регистрации: 191000, г. Санкт-Петербург, ул. Уличная, д. 1, кв. 1, паспорт 0000 000001, выдан ТО УФМС, дата выдачи 01.02.2010, телефон 8000000000

_______________________ Иванов И.И.

Как прощение долга соотносится с дарением

В отличие от дарения, прощение является односторонней сделкой. Кредитору достаточно направить уведомление должнику. Такое же положение подтверждается судебной практикой — Определение ВАС РФ от 08.02.2010 № ВАС-384/10 по делу № А65-5037/2009-СГ-3. В свою очередь, дарение представляет двухсторонний договор, по которому у одаряемого изначально отсутствуют какие-либо обязательства. Получение дара не ставится в зависимость от нарушения исполнения условий сторонней сделки. Существует правовая позиция, по которой прощение долга рассматривается как разновидность договора дарения. Такие разъяснения устанавливаются письмом Минфина России от 12.09.2016 № 03-03-06/2/53125. Отсутствие намерения кредитора одарить должника свидетельствует о прощении долга. Подтверждением отсутствия такого намерения выступает получение имущественной выгоды и достижение экономического интереса.

О прощении долгов

Иногда компании выгодно простить долг своему контрагенту. В некоторых случаях это проще, чем ввязываться в судебные тяжбы. Однако не все так просто. Придется подготовить немало бумаг. Тенгиз Бурсулая, ведущий аудитор аудиторско-консалтинговой компании MauerGroup, рассказал, когда такое решение может быть выгодно фирме, а когда долг лучше не прощать.

Операция по прощению долга представляет собой прекращение обязательства должника перед кредитором, если это не нарушает прав других лиц в отношении имущества последнего (ст. 415 ГК РФ).

Свое решение о прощении долга кредитор может выразить в уведомлении к должнику. Еще один вариант – заключить с ним двустороннее соглашение. В этом документе следует детально указать условия, при выполнении которых долг считается прощенным. Необходимо также отразить, при исполнении какого договора и на какую сумму образовалась задолженность (предмет сделки). Таким образом, в соглашении следует детально описать следующее:

- условия, при выполнении которых долг считается прощенным;

- реквизиты договора, на основании которого образовалась задолженность, ее сумму (предмет сделки);

- подтверждающие документы (товарная накладная;

- акт приема-передачи выполненных работ (оказанных услуг);

- акт сверки.

К соглашению необходимо приложить копии контракта и других документов, подтверждающие задолженность.

Договор поставки

Рассмотрим механизм прощения долга на примере договора поставки.

В данном случае организация-кредитор прощает покупателю часть долга для получения от него оставшейся суммы задолженности. В такой ситуации дебиторская задолженность партнера признается прочим расходом и списывается со счета 62 в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы» (п. 11 ПБУ 10/99, Инструкция по применению Плана счетов).

Операции по реализации товара на территории РФ признаются объектом обложения по НДС (подп. 1 п. 1 ст. 146 НК РФ). Налоговая база при реализации товара определяется в порядке, установленном пунктом 1 статьи 154 НК, на дату отгрузки товара (подп. 1 п. 1 ст. 167 НК РФ). Что касается прощения части долга, то такие действия коммерсантов не влекут для организации-кредитора каких-либо последствий по НДС. Дело в том, что на дату прощения долга база с выручки от реализации товаров уже определена и оснований для корректировки суммы сбора нет (п. 1 ст. 154, подп. 1 п. 1 ст. 167 НК РФ).

По мнению Минфина (письма от 21.08.2009 г. № 03-03-06/1/541, от 12.07.2006 г. № 03-03-04/1/579), часть долга, прощенного должнику с целью получения от него оставшейся суммы задолженности по договору поставки, организация не вправе признавать в составе расходов, учитываемых для целей налогообложения прибыли.

Так как размер прощенного долга в составе расходов не учитывается, то в бухгалтерском учете возникают постоянная разница и соответствующее ей постоянное налоговое обязательство (подп. 4, 7 ПБУ 18/02). ПНО необходимо отражать по дебету счета 99 «Прибыли и убытки» (субсчет «Постоянные налоговые обязательства (активы)») в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов). В учете следует сделать следующие записи. В месяце реализации товара:

Дебет 62 Кредит 90-1

– 118 000 – признана выручка от реализации товара. Оформить операцию можно товарной накладной;

Дебет 90-3 Кредит 68-НДС

– 18 000 – начислен НДС (118 000 / / 118 Х 18). В качестве первичного документа выступает счет-фактура;

Дебет 90-2 Кредит 41

– 80 000 – списана фактическая себестоимость реализованного товара. Оформить операцию можно бухгалтерской справкой.

На дату осуществления расчетов и прощения долга нужно сделать такие проводки:

Дебет 51 Кредит 62

– 70 000 – получены денежные средства от должника-покупателя. Первичные документы – соглашение о прощении долга, выписка банка по расчетному счету;

Дебет 91-2 Кредит 62

– 48 000 – сумма прощенного долга признана в составе прочих расходов. Оформить операцию можно соглашением о прощении долга;

Дебет 99 Кредит 68 «Налог на прибыль»

– 9600 – отражено НПО (48 000 руб. Х 20%). Первичный документ – бухгалтерская справка-расчет.

Договор займа

Теперь рассмотрим механизм прощения долга по договору займа.

В этом случае причитающиеся организации проценты необходимо включать в состав прочих доходов ежемесячно (в последний день месяца) и на дату возврата основной суммы займа (п. 34 ПБУ 19/02, подп. 7, 10.1, абз. 2 п. 16 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 г. № 32н). При начислении процентов необходимо произвести запись по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 91-2 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

На дату прощения долга организация включает сумму начисленных, но не полученных процентов в состав прочих расходов (п. 11 ПБУ 10/99). При этом производится запись по дебету счета 91, субсчет 91-2 «Прочие расходы», и кредиту счета 76.

Операции по предоставлению займов в денежной форме, включая проценты по ним, не облагаются НДС (подп. 15 п. 3 ст. 149 Налогового кодекса РФ). Значит, ни при получении и возврате суммы, ни при прощении долга у организации не возникнет каких-либо последствий по налогу на добавленную стоимость.

Теперь по поводу налога на прибыль. Сумма выданного организацией займа не включается в состав расходов (п. 12 ст. 270 НК РФ). Причитающиеся к получению проценты необходимо относить в состав внереализационных доходов в размере, установленном договором (п. 6 ст. 250 НК РФ). Сумма прощенного долга по уплате процентов не является расходом (п. 16 ст. 270 НК РФ, Письмо Минфина от 31.12.2008 г. № 03-03-06/1/728).

Сумма прощенного долга по уплате процентов в бухгалтерском учете признается расходом, а в налоговом учете – нет. В результате этого на дату прощения в учете организации возникает постоянная разница и соответствующее ей налоговое обязательство (подп. 4, 7 ПБУ 18/02). ПНО необходимо отражать записью по дебету счета 99 «Прибыли и убытки», субсчет «Постоянные налоговые обязательства (активы)», и кредиту счета 68. В учете следует сделать следующие записи. На дату предоставления займа:

Дебет 58-3 Кредит 51

– 500 000 – предоставлен заем.

Оформить операцию можно выпиской по расчетному счету. В течение года:

Дебет 76 Кредит 91-1

– 50 000 – начислены проценты по займу.

Первичные документы – договор займа, бухгалтерская справка-расчет.

На дату заключения соглашения о прощении долга и возврата заемщиком основной суммы займа:

Дебет 51 Кредит 58-3

– 500 000 – получена от заемщика основная сумма займа.

Первичными документами будут являться соглашение о прощении долга, выписка банка по расчетному счету;

Дебет 91-2 Кредит 76

– 50 000 – сумма прощенного долга по уплате процентов по займу включена в состав прочих расходов.

Оформить операцию нужно соглашением о прощении ссуды и бухгалтерской справкой;

Дебет 99 Кредит 68 «Налог на прибыль»

– 10 000 – отражено НПО. Первичный документ – бухгалтерская справка- расчет.

Договор займа от учредителя

Разберемся, как происходит прощение долга по договору займа от учредителя.

К примеру, учредитель с долей участия в уставном капитале 100 процентов, предоставивший своему предприятию беспроцентный краткосрочный заем на сумму 100 000 рублей, принял решение о прощении долга.

Информация о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией, отражается на счете 66 «Расчеты по краткосрочным кредитам и займам». Проценты, причитающиеся к оплате, нужно учитывать на счете отдельно.

Кредиторская задолженность на дату прощения займа погашается. Сумму прощенного займа в качестве актива, полученного безвозмездно, предприятие включает в прочий доход и оформляет записью: Дебет счета 66 Кредит счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» (подп. 7, 10.6, 16 ПБУ 9/99 «Доходы организации»).

В рассматриваемом вопросе сумма прощенного займа в налоговом учете в составе облагаемых налогом на прибыль доходов на основании пункта 8 статьи 250, подпункта 11 пункта 1 статьи 251 НК РФ не учитывается (письмо Минфина России от 19.10.2011 г. № 03-03-06/1/678).

В бухгалтерском учете у организации, которая применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», возникает постоянная разница и соответствующий ей постоянный налоговый актив (подп. 2, 4, 7 ПБУ 18/02). Отражается ПНА записью: Дебет счета 68 «Расчеты по налогам и сборам» Кредит счета 99 «Прибыли и убытки».

На дату получения займа в учете следует сделать следующие записи:

Дебет 51 Кредит 66

– 100 000 – получен заем от учредителя. Первичным документом является выписка банка по расчётному счету или договор займа.

На дату заключения соглашения о прощении долга:

Дебет 66 Кредит 91-1

– 100 000 – признана в составе прочих доходов сумма прощенного учредителем займа. Первичный доку- мент – соглашение о прощении долга.

Дебет 68 «Налог на прибыль» Кредит 99

– 20 000 – отражен ПНА на сумму признанного в составе прочих доходов займа (100 000 руб. Х 20%). Оформить операцию можно бухгалтерской справкой-расчетом.

Прощение и дарение

По договору дарения одна сторона безвозмездно передает или обязуется передать другой вещь в собственность либо имущественное право к себе или к третьему лицу, либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом (п. 1 ст. 572 ГК РФ).

Напомню, что между коммерческими организациями дарение запрещено. Исключение составляют подарки стоимостью не выше 3000 рублей (п. 1 ст. 575 ГК РФ). Таким образом, если сделка по проще-нию долга между двумя компаниями будет квалифицирована как дарение, то суд признает ее недействительной.

Поэтому желательно осуществлять процедуру прощения долга с условием. Например, компания «забывает» про часть процентов при возврате основной суммы займа. В таком случае прощение долга «сусловием» не тождественно дарению.

Помогайте вашему бизнесу развиваться

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев. Выберите из нашего каталога >>

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев. Выберите из нашего каталога >>

Как оформить прощение долга между юридическими лицами

Долг, сформированный между двумя юридическими лицами, может быть прощен при соблюдении норм гражданского и налогового законодательства. Согласие должника на проведение такой операции требуется не всегда. Процедура должна быть подтверждена документально.

Как оформить прощение долга между юридическими лицами

Положения ст. 415 ГК РФ наделяют кредитора полномочиями по прощению и списанию долгов в отношении должников из числа юридических лиц. Критерий правомерности операции – отсутствие фактов нарушения прав должника. Если вторая сторона имеет возражения в отношении прощения сумм задолженности, она должна уведомить об этом кредитора.

Вопрос: Как учитывать в целях налога на прибыль доходы в виде суммы прощенного долга и процентов по договору займа?

Посмотреть ответ

Датой прощения долга считается день получения должником от его кредитора письменного уведомления об амнистии конкретных обязательств. Другой вариант документального оформления сделки – составление двустороннего соглашения о прекращении задолженности. В соглашении надо указать такие сведения:

- сумму накопленного долга, которую предполагается простить;

- реквизиты договорной документации, в соответствии с которой появились финансовые обязательства кредитового свойства у одной сторон;

- первичные документы, подтверждающие возникновение долга;

- обстоятельства и условия, при которых долг будет считаться списанным.

ОБРАТИТЕ ВНИМАНИЕ! Соглашение должно быть подкреплено всеми упомянутыми в его тексте документами (копиями договоров, первичных бланков).

Чтобы договор имел юридическую силу, в нем надо прописать информацию о кредиторе и должнике (наименования, реквизиты), предмете сделки, погашаемой сумме, отсутствии возражений сторон, экономическое обоснование необходимости такого шага. Последнее требование рекомендуется учитываться для того, чтобы предотвратить возможность трактовки сделки в качестве операции дарения.

В виде экономического обоснования может выступать получение материальных выгод от прощения долга:

- должник обязуется предоставить скидку по последующим поставкам;

- появление возможности заключения новых перспективных договоров о сотрудничестве между сторонами.

Соглашение о прощении всего долга или его части может быть частью разработанной предприятиями программы реструктуризации задолженности. Этот компромиссный вариант позволяет избежать перевода долга в категорию безнадежных.

КСТАТИ, для минимизации рисков возникновения споров с контролирующими органами договором прощения рекомендуется списывать не всю сумму имеющейся задолженности, а только ее часть.

В тексте соглашения можно указать, что сделка не является актом дарения, оставшуюся часть задолженности должник обязуется погасить в определенные сроки. Если имеются данные о том, что взыскание долга послужит причиной материальных убытков для кредитора, их надо озвучить в тексте соглашения.

ВАЖНО! В соглашении о прощении долга все формулировки должны быть предельно точными и ясными, чтобы предотвратить возможность их трактовки в пользу версии о дарении активов, что запрещено между юридическими лицами ст. 575 ГК РФ.

Дополнительным условием признания сделки действительной является наличие актуального акта сверки между заинтересованными лицами, подтверждающего сумму задолженности. Алгоритм действий кредитора:

- оформление акта сверки с должником;

- направление должнику уведомления о намерении простить ему весь долг или его часть;

- ожидание возражений от второй стороны;

- при отсутствии противоречий между участниками сделки осуществляется документальное оформление процедуры: составляется соглашение о прощении или дополнительное соглашение к действующему договору поставки или оказания услуг.

Налоговые последствия и налогообложение

После подписания обеими сторонами соглашения, аннулирующего долг, в учете кредитора делаются проводки по списанию задолженности на затраты. В налоговом учете ориентироваться надо на применяемый режим налогообложения.

Если кредитором используется метод начислений, то выручка признается без привязки к дате фактического получения дохода. При прощении долга возникает ситуация, когда выручка в целях налогообложения уже отражена в учете, товары отгружены, а задолженность за них аннулируется. Выручка в этом случае не подлежит корректировке. Если кредитор практикует применение кассового метода, то дата получения дохода и его признания в учете совпадают. Поэтому корректировки допускаются.

При заключении договора об аннуляции долга между юридическими лицами сумма погашаемой таким способом задолженности не должна признаваться просроченной. Вариантов ее списания несколько:

- погашение из средств чистой прибыли;

- списание на внереализационные расходы с целью уменьшения налогооблагаемой базы.

Первый метод исходит из позиции Минфина и налоговых структур о том, что такое списание долга не имеет признаков экономической обоснованности для признания в составе затрат в базе налогообложения для налога на прибыль. Контролирующие органы приравнивают сделку к операции по безвозмездной передаче. В отношении НДС прощение долга не оказывает никакого влияния. Должник при аннулировании долга отражает в учете внереализационные доходы.

Налогом на прибыль не надо облагать доходные поступления, которые были получены от учредителей или коммерческих организаций, у которых имеется доля в уставном капитале должника (от 50%). Норма закреплена ст. 251 НК РФ. В отношении имущества действует правило, по которому при прощении долга не происходит передача имущественных активов, должник получает только имущественное право. Чтобы доказать обратное, необходимо получить положительное решение судебного органа.

Налоговые органы настаивают на том, что при прощении задолженности предприятие-должник фактически не несет никаких расходов. Обоснование – Определение КС РФ от 04.11.2004 г. Экономические потери кредитора от сделки по аннулированию долга обусловлены невозможностью скорректировать в меньшую сторону его налоговые обязательства с сумм, оплата за которые не поступила.

Бухгалтерский учет, проводки

По причине того что прощенная задолженность не должна учитываться при расчете налогооблагаемой базы, в бухгалтерском учете могут возникать постоянные разницы с постоянными налоговыми обязательствами. Такие несоответствия необходимо показывать по Д99 и К68. Предприятия при прощении долга или его части могут использовать такие типовые корреспонденции:

- Д62 – К90.1 – произошла фиксация факта реализации товарной продукции.

- Д90.3 – К68 – произведено начисление НДС.

- Д90.2 – К41 – отражено списание фактически сформированной себестоимости по отгруженной партии товаров.

- Д51 – К62 – должник перевел часть суммы задолженности на счет поставщика.

- Д91.2 – К62 – частичное или полное погашение долга в результате подписания соглашения о прощении задолженности.

- Д99 – К68 – на основании справки-расчета показано постоянное налоговое обязательство.

Если кредиторская задолженность образовалась не за поставку товаров, а в результате предоставления заемных денежных средств, то обособленно надо учитывать сам заем и проценты по нему. При составлении соглашения о прощении долга рекомендуется уточнять, на какие именно суммы распространяется действие договора: только на заемные средства или на начисленные по ним проценты в том числе. Юридические лица могут оформлять соглашение на аннуляцию не самого долга, а процентов или пеней по нему.

При прощении процентов за пользование заемными ресурсами в бухгалтерском учете делается запись Д91.2 – К76 на сумму списываемых процентов. Налоговых последствий по НДС у обеих сторон не возникает, так как денежные займы не подлежат обложению этим видом налога. Прощенный долг в сумме процентных платежей не является расходной операцией (Письмо Минфина от 31.12.2008 г. №03-03-06/1/728). Но в бухгалтерском учете по ПБУ 18/02 эта операция влечет возникновение затрат. Корреспонденции прощения процентов по займу: