Пропущенные документы прошлого года от поставщика услуг, если бухгалтер не знал о данном факте хоз.жизни в 1С

Иногда бывают непредвиденные ситуации из-за которых происходят пропуски в отражении фактов хозяйственной деятельности. Давайте разберем как внести неучтенные документы прошлого года от поставщика в бухгалтерском и налоговом учете. А также как отразить их в целях учета НДС.

- Как исправить ошибку

- Регистрация пропущенного документа от поставщика услуг

- Регистрация неучтенного СФ поставщика

- Декларация по НДС за отчетный квартал

- Декларация по налогу на прибыль за отчетный период

- Бухгалтерская отчетность за текущий год

Пошаговая инструкция

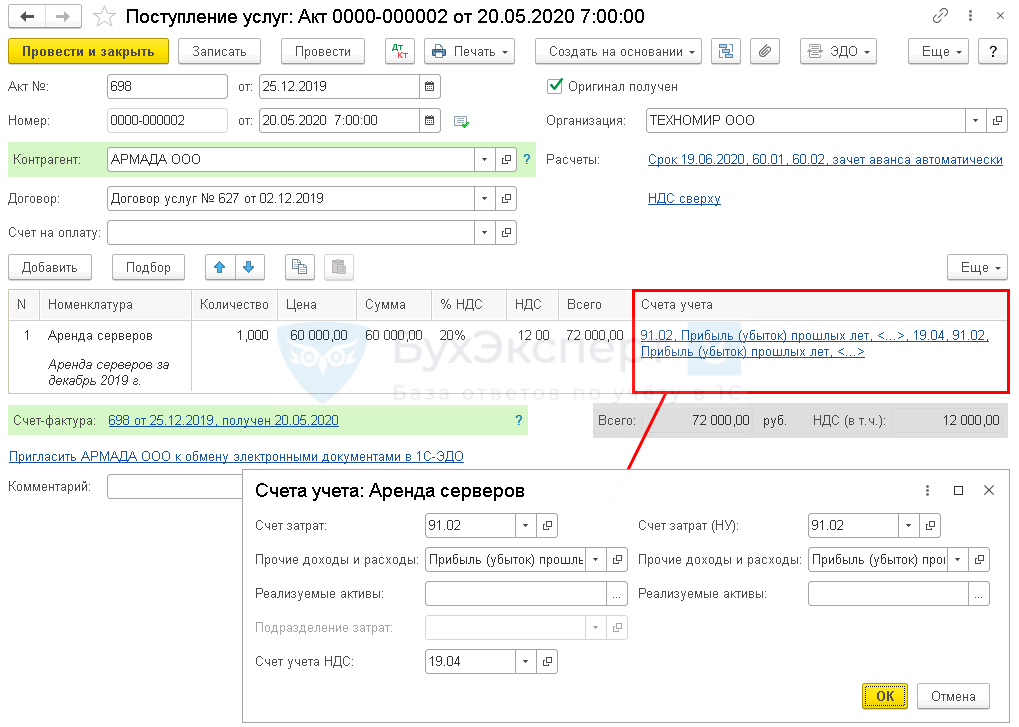

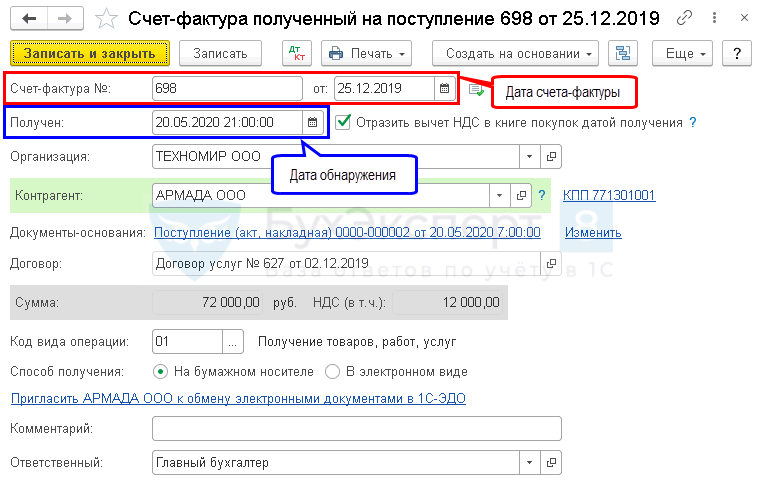

20 мая 2020 (II квартал) на почтовый адрес Организации поступили первичные документы по оказанию услуг поставщика, а также счет-фактура от 25 декабря 2019 на сумму 72 000 руб. (в т. ч. НДС 20%)

Бухгалтер не знал о случившемся факте хозяйственной жизни (ФХД) на момент составления отчетности, сверка с данным контрагентом не была осуществлена. Бухгалтерская отчетность представлена и утверждена. Декларация по налогу на прибыль за год была сдана с прибылью

Как зарегистрировать неучтенный документ на поступление?

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Регистрация неучтенного приходного документа по услугам сторонней организации | |||||||

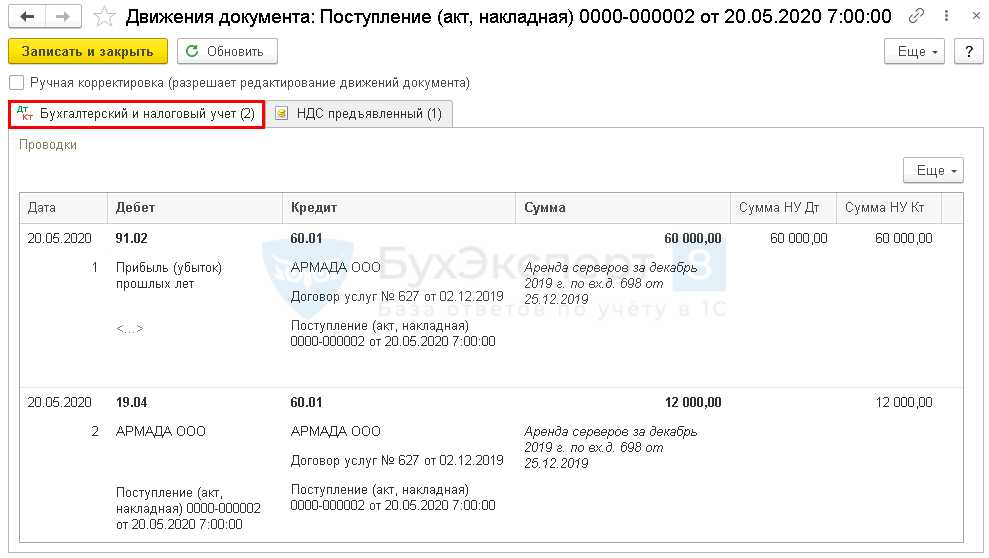

| 20 мая 2020 | 91.02 | 60.01 | 60 000 | 60 000 | 60 000 | Учет затрат на услуги | Поступление (акт, накладная) — Услуги (акт) |

| 19.04 | 60.01 | 12 000 | 12 000 | Принятие к учету НДС | |||

| Регистрация неучтенного СФ поставщика | |||||||

| 20 мая 2020 | — | — | 72 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление |

||

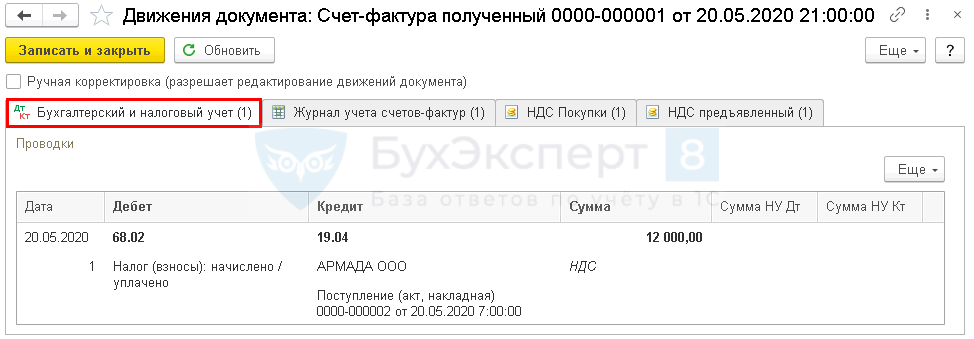

| 68.02 | 19.04 | 12 000 | Принятие НДС к вычету | ||||

| — | — | 12 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Декларация по НДС за II квартал 2020 | |||||||

| 30 июня 2020 | — | — | 12 000 | Отражение НДС принятого к вычету | Регламентированный отчет Декларация по НДС Раздел 3 стр.120 |

||

| Декларация по налогу на прибыль за полугодие 2020 | |||||||

| 30 июня 2020 | — | — | 60 000 | Отражение выявленных убытков в декларации за текущий период | Регламентированный отчет Декларация по налогу на прибыль Лист 02 Прил. 2 стр. 400, стр. 401 |

||

Исправление ошибки

Пропуск в отражении ФХЖ не является ошибкой (п. 2 ПБУ 22/2010). В БУ будет иметь место исправление оценочного значения в соответствии с ПБУ 21/2008.

Если бухгалтер не знал о произошедшем ФХЖ, то на дату выявления ФХЖ, будет производиться изменение оценочного значения перспективно с 0 до фактической оценки (Рекомендации НРБУ «БМЦ Р-18/2011-КпР):

- отражение стоимости услуг поставщика отражается по Дт счета 91.02 «Прочие расходы» по статье «Убытки прошлых лет, выявленные в отчетном году» с Кт счета расчетов.

Пропуск первичного документа приравнивается к ошибке. Ошибка привела к излишней уплате налога на прибыль в предыдущем отчетном периоде.

Перерасчет налоговой базы может быть произведен в периоде обнаружения ошибки (II квартал 2020) в текущей декларации, т.к. в декларации по налогу на прибыль за предыдущий период отражена прибыль (п. 1 ст. 54 НК РФ, Письмо Минфина от 13.04.2016 N 03-03-06/2/21034).

НДС по приобретенным услугам можно принимать к вычету в течении 3-х лет. НДС по счету-фактуре, полученному 25.12.2019 можно принять к вычету до 30.09.2022.

Регистрация неучтенного приходного документа по услугам сторонней организации

Проводки

Регистрация неучтенного СФ поставщика

Проводки

Декларация по НДС за отчетный квартал

В декларации по НДС сумма вычета НДС отражается:

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

Декларация по налогу на прибыль за отчетный период

- Лист 02 Прил. 2 стр. 400, в т.ч.:

- стр. 401 — в т.ч. год за который образовался убыток и его сумма.

Бухгалтерская отчетность за текущий год

- стр. 2350 – неучтенная сумма расходов.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В данной статье рассмотрим, как отразить в учете покупателя исправление.Ошибки в учете не редкость, в т.ч. при регистрации первичных.Бухгалтер может не только пропустить приходный документ, но и ввести.Обнаружили, что в конце года не списали дебиторскую задолженность ликвидированного.

(13 оценок, среднее: 4,69 из 5)

Правила учета опоздавших документов

Наверняка каждый бухгалтер хоть раз получал документы с опозданием: по вине забывчивого контрагента либо из-за халатности работников самой организации. Нужного документа нет – это факт. И от бухгалтера в этой ситуации требуется оценить «масштаб проблемы» и принять верное решение. Как поступить в этой ситуации, не нарушая требований действующего законодательства?

Бухгалтерские «табу»

Начнем с бухгалтерского учета. В соответствии с требованиями статей 8 и 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» до тех пор, пока вы не располагаете первичными документами, подтверждающими хозяйственную операцию, у вас нет оснований отражать ее в бухгалтерском учете.

Обнаружив документ с опозданием, необходимо руководствоваться пунктом 11 Указаний о порядке составления и представления бухгалтерской отчетности (утв. приказом Минфина России от 22 июля 2003 г. № 67н). Из содержания этого пункта вытекают сразу три бухгалтерских правила.

Правило 1. Пропущенные операции в пределах одного и того же отчетного периода записывайте в месяце их обнаружения.

Если вы обнаружили, что неверно отражены хозяйственные операции (документы поступили с опозданием) текущего периода до окончания отчетного года, исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда выявлены искажения.

Правило 2. Забытые операции года, за который еще не представлена отчетность, датируйте декабрем.

Когда о пропущенной хозяйственной операции стало известно в отчетном году после его завершения, но годовая бухгалтерская отчетность еще не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению годовая бухгалтерская отчетность.

Правило 3. Прошлогодние пропущенные операции отражайте в текущем периоде.

Если обнаружили в текущем отчетном периоде, что хозяйственные операции неправильно отражены на счетах бухгалтерского учета в прошлом году, исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) вносить не нужно.

Более того, изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к предшествовавшим периодам (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных (п. 39 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29 июля 1998 г. № 34н, далее – Положение). В пункте 80 Положения конкретизируется механизм отражения в бухгалтерском учете прибыли или убытка прошлых лет, выявленных в отчетном году. Так, если прибыль или убыток выявлены в отчетном году, но относятся к операциям прошлых лет, они должны включаться в финансовые результаты организации отчетного года.

Чтобы исправить ошибки прошлых лет, выявленные в текущем году, в бухгалтерском учете используется счет 91 «Прочие доходы и расходы».

Таким образом, в бухгалтерском учете ошибки исправляются в том периоде, когда обнаружены.Внимание! В настоящее время существует проект отдельного Положения по бухгалтерскому учету: ПБУ 22/2009 «Исправление ошибок в бухгалтерском учете и отчетности», разработанный Минфином России еще в конце прошлого года. Проект предполагает, что все ошибки необходимо делить на существенные и несущественные, а порядок их исправления в бухгалтерском учете будет зависеть от момента, когда они выявлены, и уровня существенности. Информацию в отношении существенных ошибо, предшествующих отчетных периодов, выявленных в отчетном периоде, необходимо будет отражать в пояснительной записке к годовой бухгалтерской отчетности организации. Однако в настоящее время данное ПБУ не принято, а значит исправлять ошибки в бухгалтерском учете необходимо по действующим ныне правилам. Налоговые правила

Не так просто отразить операцию по опоздавшему документу и в налоговом учете. Продолжим список правил учета опоздавших документов…

Правило 4. Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся.

Если вы обнаружили документ с опозданием, расходы можно отнести в уменьшение налоговой базы по налогу на прибыль, но только того отчетного (налогового) периода, к которому они относятся (п. 1 ст. 272 НК РФ). Это, безусловно, приведет к необходимости представлять уточненные налоговые декларации за тот период, которым датирован документ.

Некоторые бухгалтеры ошибочно полагают, что, получив документ, датированный прошлым отчетным периодом, в текущем подавать «уточненку» не нужно. Ведь все события происходят в рамках одного налогового периода и, независимо от того, когда будут учтены расходы или доходы по году, сумма налога на прибыль будет правильной. Это неверно. Следует напомнить, что при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым как налоговым, так и отчетным периодам, в текущем налоговом (отчетном) периоде Налоговый кодекс требует провести перерасчет налоговой базы и суммы налога за период, в котором совершены указанные ошибки (искажения) (п. 1 ст. 54 НК РФ).

Кроме того, пункт 1 статьи 54 и пункт 1 статьи 81 Налогового кодекса обязывают налогоплательщика подавать уточненную декларацию, если налог к уплате по ней был занижен, и дают право представить «уточненку», если такого занижения не произошло. Следовательно, если вы воспользовались этим правом и решили не подавать корректирующую декларацию, вы добровольно попрощались с частью расходов.

Конечно же, переплачивать налог не хочется, но и подавать «уточненку» тоже не лучший вариант – это привлечет внимание налоговых инспекторов. К чему может привести такой ход рассуждений, покажем на примере.Пример

Бухгалтер получил акт об оказании услуг с опозданием на год. Решая не привлекать пристального внимания инспекторов и не представлять уточненную декларацию, он, казалось бы, нашел выход: пункт 2 статьи 265 Налогового кодекса дает возможность учесть в составе внереализационных расходов убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде. Более того, в декларации по налогу на прибыль организаций (утв. приказом Минфина России от 5 мая 2008 г. № 54н) для таких затрат отведена отдельная строка 301 Приложения № 2 к листу 02.

Однако такие рассуждения являются неверными. Объясним почему.

Акт об оказании услуг – документ, в котором указана конкретная дата составления. Следовательно, период возникновения затрат определен. Расходы, которые подтверждены первичными документами и относятся к предыдущим отчетным (налоговым) периодам, в составе убытков прошлых налоговых периодов, выявленных в отчетном (налоговом) периоде, по строке 301 Приложения № 2 к листу 02 декларации по налогу на прибыль не отражаются, поскольку имеют дату возникновения (п. 7.3 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв. приказом Минфина России от 5 мая 2008 г. №54 н).Подобные ситуации достаточно часто являлись предметом судебного разбирательства. И судебная практика в отношении налогоплательщиков неоднозначна.

Арбитражная практика Налогоплательщик отразил в декларации по налогу прибыль организаций убытки прошлых лет, выявленные в текущем отчетном периоде.

Решения в пользу налогоплательщиков:

постановления ФАС Московского округа от 16 января 2008 г. № КА-А40/13948-07 по делу № А40-76807/06-142-512; от 11 марта 2009 г. № КА-А40/1255-09 по делу № А40-32554/08-129-101; от 31 мая 2006 г. № КА-А40/4822-06 по делу № А40-55283/05-90-425

Решения в пользу налоговых органов:

постановления ФАС Уральского округа от 9 января 2008 г. № Ф09-10856/07-С3 по делу № А76-6072/07, ФАС Северо-Западного округа от 16 апреля 2007 г. № А56-14502/2006, ФАС Восточно-Сибирского округа от 26 ноября 2007 г. № А19-9257/07-57-Ф02-8708/07, ФАС Волго-Вятского округа от 1 марта 2006 г. № А11-5827/2005-К2-24/239, ФАС Северо-Западного округа от 08 ноября 2006 г. № А21-7106/2005).Однако, Высший Арбитражный Суд РФ в постановлении от 9 сентября 2008 г. № 4894/08 вынес однозначный вердикт: положения подпункта 1 пункта 2 статьи 265 Налогового кодекса следует применять в текущем налоговом периоде только в случае, когда период возникновения расходов, понесенных налогоплательщиком, неизвестен. Во всех других случаях расходы, относящиеся к прошлым налоговым периодам, отражать в налоговом учете следует по требованиям статей 54 и 272 Налогового кодекса. С выходом данного постановления шансы отстоять свою правоту у налогоплательщиков значительно уменьшились.

Правило 5. Не пытайтесь уйти от «убыточной» декларации.

Случается, при сдаче «убыточных» деклараций по налогу на прибыль налоговики рекомендуют уменьшить суммы отраженных в декларации расходов, дабы превратить убыточную декларацию в «безубыточную». Ни для кого не секрет, что проблема отражения в декларации понесенных убытков с недавних пор стоит очень остро и зачастую бухгалтеры следуют неофициальным рекомендациям – не показывают часть затрат в одном отчетном периоде в надежде на то, что в следующем выручка позволит и расход показать, и получить прибыль.

Однако следует помнить о порядке определения суммы расходов на производство и реализацию, который установлен статьей 318 Налогового кодекса.

Если вы применяете метод начисления, все расходы отчетного периода должны подразделяться на прямые и косвенные. Конкретный перечень расходов определяется налогоплательщиками самостоятельно в учетной политике для целей налогообложения.

Прямые расходы относятся к расходам текущего отчетного (налогового) периода только по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 Налогового кодекса (п. 2 ст. 318 НК РФ).

Косвенные расходы на производство и реализацию, осуществленные в отчетном (налоговом) периоде, в полном объеме будет относиться к расходам текущего отчетного (налогового) периода. Поэтому нельзя их переносить из одного отчетного периода в другой, даже если подтвердите факт получения первичных документов с опозданием. Налоговый кодекс такой возможности не дает. Эти расходы организации до получения доходов от деятельности формируют убыток текущего отчетного (налогового) периода.

Если вы намеренно не показываете расходы в одном отчетном периоде, то в следующем вам необходимо подать уточненную декларацию за период, к которому относятся эти затраты, и, как следствие, признать убыток. Возникает замкнутый круг… Поэтому, принимая решение о переносе части расходов в более «благополучную» декларацию, вы должны понимать, что, скорее всего, они будут потеряны.Опоздавший счет-фактура

Правило 6. Счета-фактуры, полученные от продавцов, подлежат регистрации в книге покупок по мере возникновения права на налоговые вычеты.

Долгое время вопрос отражения в книге покупок «опоздавших» счетов-фактур «терзал умы» как налогоплательщиков, так и специалистов компетентных ведомств. Так, счета-фактуры, полученные от продавцов, подлежат регистрации в книге покупок по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 Налогового кодекса. Об этом сказано в пункте 8 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг-покупок и книг-продаж, при расчетах по налогу на добавленную стоимость (утв. постановлением Правительства РФ от 2 декабря 2000 г. № 914, далее – Правила).

Статья 172 Налогового кодекса, в свою очередь, предоставляя право налогоплательщику на вычет входного НДС, не конкретизирует, когда именно возникает это право. Отсутствие четкой нормы рождает споры.

В настоящий момент Минфин считает, что «опоздавшие» счета-фактуры регистрируются в книге покупок в том периоде, в котором они поступили в организацию, независимо от даты их выставления, следовательно, в этом же периоде вы реализуете право на вычет (письмо Минфина России от 13 июня 2007 г. № 03-07-11/160). Для того, чтобы не возникло проблем с вычетом, вы должны подтвердить факт получения счета-фактуры именно в этом налоговом периоде. Например, это может быть журнал учета входящей корреспонденции или конверт с проставленным на нем штемпелем почтового отделения, через которое получен счет-фактура (письмо УФНС России по г. Москве от 20 апреля 2007 г. № 19-11/036466).

Некоторые организации для упрощения процедуры проставляют на полученных счетах-фактурах штамп организации с датой получения. К таким доказательствам как налоговики, так и судьи относятся скептически, поскольку считают, что штамп входящей корреспонденции не может быть однозначным доказательством получения счета-фактуры в соответствующий период, так как принадлежит самому налогоплательщику (постановление ФАС Северо-Кавказского округа от 7 июля 2008 г. № Ф08-3751/2008 по делу № А32-20193/2007-3/370).

Если подтвердить дату получения счета-фактуры вы можете только устно, будьте готовы к тому, что после проведения проверки вычеты по счетам-фактурам, датированные одним налоговым периодом, а заявленные к вычету в другом, будут сняты. Как следствие, образуется недоимка по налогу на добавленную стоимость.

Несмотря на сложившуюся арбитражную практику (определение ВАС РФ от 8 августа 2008 г. № 9726/08 , постановления ФАС Московского округа от 26 июня 2008 г. № КА-А40/5396-08 по делу № А40-31872/07-117-187, от 17 января 2008 г. № КА-А40/14126-07 по делу № А40-17087/07-126-123) и лояльную позицию Минфина, налоговые инспекторы продолжают руководствоваться письмом ФНС России от 6 сентября 2006 г. № ММ-6-03/896 «О порядке внесения изменений в книгу покупок и книгу продаж». Согласно ему, налогоплательщик вправе произвести налоговый вычет, если он документально подтвержден, а именно есть счет-фактура и соответствующие первичные документы, подтверждающие, что товары (работы, услуги), имущественные права приобретены и приняты на учет.

Как следует из положений статьи 81 Налогового кодекса, налогоплательщик, обнаруживший факты неполного отражения сведений в ранее поданной им налоговой декларации (в том числе сведений о налоговых вычетах), вправе внести необходимые дополнения и изменения в налоговую декларацию того налогового периода, к которому относятся соответствующие операции.

Следовательно, если налогоплательщик в текущем налоговом периоде обнаружил в ранее поданной им налоговой декларации по НДС, что неполно отразил суммы налога, подлежащие вычету, то он должен подать корректирующую налоговую декларацию за те налоговые периоды, в которых налоговые вычеты отражены не в полном объеме.

По мнению налоговиков, необходимо заполнить дополнительный лист книги покупок за тот квартал, на который приходится дата выставления счета-фактуры. В дополнительном листе книги покупок следует сделать записи реквизитов тех счетов-фактур, которые своевременно не были зарегистрированы в этой книге покупок – суммировать данные из «опоздавших» счетов-фактур с данными строки «Итого» дополнительного листа.

Подведем итоги. Каждый раз, отражая в учете хозяйственную операцию по опоздавшему документу, не пренебрегайте правилами бухгалтерского и налогового учета. Опоздавшие документы требуют особого внимания – внушите это также забывчивым сотрудникам и контрагентам.Что такое неучтенные расходы и как их учесть

Неучтенные расходы появляются в ситуациях, когда затраты были осуществлены в прошлом налоговом периоде, а документальное их подтверждение появилось позже – после наступления нового финансового года. Услуга или товары были по факту получены, деньги на них предприятие потратило, но в учете не смогло отразить из-за отсутствия оснований в виде оформленных актов, накладных.

Вопрос: Вправе ли организация при исчислении налога на прибыль текущего периода учесть выявленные суммы неучтенных расходов, которые относятся к предыдущим периодам, если прошло более трех лет (ошибка привела к излишней уплате налога на прибыль)? Можно ли уменьшить налоговую базу текущего периода на сумму выявленных расходов, если в данном периоде будет получен убыток? Если нет, то правомерно ли учесть их в периоде, когда будет получена прибыль?

Посмотреть ответЧто делать, если были обнаружены неучтенные расходы

Если организацией было выявлено наличие расходов, относящихся к категории неучтенных, в бухгалтерском и налоговом учете должны быть произведены операции по признанию этих затрат. Ошибки, допущенные в прошлых периодах, разрешено исправлять в отчетном году в соответствии с нормативами ст. 54 НК РФ:

- ошибочные действия не повлекли занижения размера налогового обязательства (письменные пояснения Минфина от 4 августа 2017 г. № 03-03-06/2/50113);

- срок перерасчета не может быть больше 3 лет;

- финансовый результат отчетного года не содержит признаков убыточности (требование озвучено в Письме Минфина от 24 марта 2017 г. под № 03-03-06/1/17177).

Вариантов действий при обнаружении неучтенных затрат может быть два:

- Исправление ситуации текущим периодом.

- Внесение изменений в год, в котором возникла неточность.

Первый случай актуален, если организация не может достоверно определить, на каком этапе были упущены операции по понесенным расходам. Разрешено применить этот прием, если налоговая база была завышена, бюджету не был нанесен ущерб в форме недоплаты налога на прибыль. Налоговые органы не рекомендуют производить корректировку отчетным периодом, если он является убыточным для организации. Не приветствуется использование этого способа в ситуациях с наличием убытка в периоде, в котором расходы были фактически понесены.

Вопрос: Можно ли учесть в расходах по налогу на прибыль неучтенную часть членских взносов при прекращении членства в СРО? В налоговом учете членские взносы признавались равномерно и ежеквартально учитывались в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль.

Посмотреть ответВозможность вернуть переплату по налоговым отчислениям возникает только при условии внесения изменений в утвержденную отчетную документацию прошлых периодов. Вариант с уточнением данных датой возникновения расходов опирается на правила исправления ошибок в налоговом учете.

НА ЗАМЕТКУ! Внесение корректировок в налоговую отчетность прошлых лет с целью уменьшения базы налогообложения привлекает к субъекту хозяйствования повышенное внимание контролирующих органов. После этой процедуры возможно инициирование выездной проверки налоговой инспекцией.

Положения ПБУ 22/2010 указывают на то, что отсутствие информации в учете о конкретной операции по причине недоступности для организации сведений и документов о событии не может быть признано ошибкой. Если руководствоваться этой нормой, то изменения не надо вносить прошлым периодом, достаточно отразить затраты в текущем году. Утверждение согласовывается и с содержанием Постановления № 09АП-6639/2013 от 26 марта 2013 г., составленного арбитражным апелляционным судом.

Разночтения по выбору метода исправления ситуации с обнаруженными неучтенными расходами вызваны тем, что:

- нет законодательного определения в налоговом законодательстве термина «ошибки»;

- отсутствие заниженных налоговых отчислений не наносит ущерба бюджету государства, поэтому уточнение сведений в декларациях предыдущих лет не может быть обязанностью налогоплательщика, это его право.

Такие выводы подтверждаются Минфином в Письме от 16 октября 2009 г. под № 03-03-06/1/672. Если в периоде понесения расходов по факту не был начислен к уплате налог, то это забытую часть расходов нельзя отразить текущей датой. Нарушается требование, которое предполагает наличие излишне перечисленного налога в пользу бюджета. В Письме Минфина от 23 апреля 2010 г. под № 03-02-07/1-188 указывается, что при желании увеличить расходную базу за счет неучтенных затрат в случае отсутствия налоговых платежей необходимо подавать уточняющие декларации.

ОБРАТИТЕ ВНИМАНИЕ! Минфин настаивает, что при убыточности деятельности неучтенные расходы нельзя отражать текущим годом, они должны быть показаны в уточняющей отчетности прошлых лет.

Без корректировки отчетных данных предыдущих лет не обойтись в ситуациях, когда имели место неучтенные и расходые, и доходные операции. Даже если суммы, завышающие и занижающие налогооблагаемую базу, равны, не разрешается их суммировать в текущем году. Для минимизации рисков рекомендуется подавать уточненную декларацию.

Последствия выявления неучтенных затрат

Неучтенные затраты могут стать причиной переплаты предприятия по налоговым обязательствам. Бюджет от отсутствия в учете субъекта предпринимательства одной или нескольких расходных операций не пострадает, но это негативно скажется на финансовом состоянии учреждения. Появление переплаты по налогу на прибыль не означает, что исключена вероятность занижения показателя начислений по другим видам налогов.

НАПРИМЕР. Если забыть учесть расходы, связанные с приобретением основного средства, налог на прибыль будет завышен, но отсутствие в учете данных о новом активе приведет к недоплате налога на имущество.

За недоимки на предприятие может быть наложен штраф и будет насчитываться пеня за просрочку платежа.

Алгоритм действий субъекта хозяйствования

Если принято решение исправлять данные учета путем отображения ранее неучтенных сумм, то надо заранее подготовить документальное обоснование для каждого шага. Это необходимо для того, чтобы суметь в случае внеплановой налоговой проверки доказать правильность действий в настоящий момент. Все суммы доходов и расходов должны быть подтверждены первичной документацией.

Алгоритм исправления недочетов зависит от типа налогов, по которым произошло завышение платежа из-за неучтенных расходных операций. В отношении НДС с налогом на прибыль можно скорректировать показатели прошлых лет или отразить все в текущем периоде. Пошагово это выглядит так:

- Определяется год возникновения ошибки при формировании базы налогообложения.

- Выясняется финансовый результат по периоду, в котором возникли неучтенные затраты. Если имела место прибыль, то можно производить корректировку.

- Подводится итог финансовой деятельности в текущем году. При выявлении убыточности этим годом исправлять базу налогообложения нельзя.

- Подается уточненная налоговая декларация за промежуток времени, относящийся к периоду возникновения ошибки или неточности, или исправление производится текущим годом.

- В случае с уточняющей отчетностью на следующем этапе составляется заявление в обслуживающий налоговый орган о возврате или зачете суммы налога, которая была перечислена в бюджет излишне.

После этого надо систематизировать все документы и подготовиться к возможной внеплановой проверке ФНС.

Если обнаруженные неучтенные расходные операции затрагивают базу налогообложения по налогу на прибыль, то вариант решения проблемы только один: подать уточняющую декларацию за период, в котором были показаны неверные данные. Текущей датой исправить ошибку нельзя. Для земельной декларации не предусмотрена возможность проведения перерасчетов за прошлые годы в отчетном периоде. Форма декларации предполагает внесение корректировок только путем уточнения поданных отчетов за соответствующий период.

Пошаговая инструкция по документальному сопровождению учета затрат прошлых периодов:

- Составляется бухгалтерская справка, в которой указываются точные суммы затрат, осуществленных в прошлом периоде и не отраженных в отчетности. В справке обязательно надо сформулировать пояснения причин возникновения неучтенных операций.

- На основании справки можно вносить корректировки в бухгалтерскую документацию. Неучтенные расходы показываются как прочие затраты.

- Отражаются изменения в налоговом учете.

- Производится перерасчет налогооблагаемой базы после появления корректировок в учете.

- Формируются уточняющие декларации для ФНС.

ЗАПОМНИТЕ! При необходимости подать уточненную декларацию для исправления ошибки прошлых лет надо использовать ту форму отчета, которая была актуальна в периоде возникновения неучтенных операций по расходам предприятия.

Порядок учета расходов прошлых периодов

Отражение корректировок в бухгалтерском учете должно производиться в прошлом году, если отчетность по нему еще не утверждена. В ситуациях с утвержденными формами бухгалтерских отчетов внесение изменение производится текущим отчетным периодом. При обнаружении расходов, которые не были показаны в учете и произошли в прошлом, делается проводка Д91.2 (84) и К60 (76).

Какой использовать счет по дебету, предприятие определяет самостоятельно, опираясь на критерий существенности ошибки. Степень значимости неточностей в учете оценивается по нормативам, отраженным в учетной политике организации. Для несущественных ошибок рекомендуется воспользоваться счетом 91, при внушительных суммах неучтенных затрат применяют 84 счет. Показатели в отчетности при выявлении существенных ошибок должны пересчитываться ретроспективным методом.

Ошибки прошлого… прошлого периода

Организация после сдачи в марте 2020 года декларации по налогу на прибыль за 2019 год обнаружила документы, датированные 2019 годом, подтверждающие расходы, которые не были включены в налогооблагаемую базу 2019 года (при этом расходы отвечали требованиям ст. 252 НК РФ).

Обязана организация подать «уточненку» или она вправе учесть расходы в периоде обнаружения? Имеет ли значение в данном случае тот факт, что по итогам 2019 года был получен убыток? Если расходы учитываются в периоде обнаружения, как отразить корректировку в декларации по налогу на прибыль?

Статья 54 НК РФ об общих вопросах исчисления налоговой базы

Согласно п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

При обнаружении организацией в поданной ею в ИФНС налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, она вправе внести необходимые изменения в налоговую декларацию и представить уточненную налоговую декларацию (п. 1 ст. 81 НК РФ).

Абзацем 3 п. 1 ст. 54 НК РФ определены два случая перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения):

невозможно определить период совершения ошибок (искажений);

допущенные ошибки (искажения) привели к излишней уплате налога.

Таким образом, налогоплательщик имеет право скорректировать налоговую базу за налоговый (отчетный) период, в котором выявлены ошибки, если эти ошибки привели к излишней уплате налога в прошедшем налоговом (отчетном) периоде. Применительно к налогу на прибыль излишняя уплата может возникнуть в случаях:

Налоговая база исчисляется по итогам налогового периода только на основании имеющихся первичных документов

В пункте 1 ст. 54 НК РФ говорится о выявлении ошибки или искажения, в связи с чем возникает вопрос: можно ли применять эту норму, если занижение расходов в прошлых периодах произошло потому, что расходы не были отражены вообще по причине отсутствия первичных документов, которые появились только в текущем периоде?

Разъяснения по этому вопросу даны в Письме Минфина России от 13.04.2016 № 03-03-06/2/21034.

На основании п. 1 ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в Налоговом кодексе, применяются в том значении, в каком они употребляются в этих отраслях законодательства, если иное не предусмотрено названным кодексом.

Правила исправления ошибок в бухгалтерском учете установлены ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

При этом не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности.

Неотражение данных, выявленное в результате поступления новой информации, которая не была доступна организации на момент отражения операции в регистрах бухгалтерского учета, ошибкой не признается (п. 2 ПБУ 22/2010).

К сведению: по мнению Минфина, неотражение в целях налогообложения прибыли расходов, возникших в прошлых налоговых периодах, но выявленных в текущем отчетном (налоговом) периоде в результате получения первичных документов, является искажением налоговой базы предыдущего налогового периода, следовательно, на указанные операции распространяются положения ст. 54 НК РФ.

Что касается арбитражной практики, в качестве примера можно привести Постановление Девятого арбитражного апелляционного суда от 17.07.2018 № 09АП-27328/2018 по делу № А40-243116/17. В нем говорится следующее.

Налоговая база исчисляется по итогам налогового периода только на основании имеющихся в распоряжении налогоплательщика первичных документов. НК РФ не позволяет налогоплательщику учитывать расходы в отсутствие подтверждающих их документов. В тех случаях, когда подтверждающие расходы первичные документы получены в следующем периоде, налогоплательщик включает затраты в расходы только в периоде, в котором получены соответствующие документы.

Аналогичный подход к возможности учета в текущем отчетном (налоговом) периоде расходов, относящихся к прошлым отчетным (налоговым) периодам, выявленных в результате получения первичных документов в текущем периоде, подтверждается судебной практикой (см. постановления АС МО от 20.11.2014 по делу № А40-6045/14, АС ПО от 21.10.2015 по делу № А12-1969/2015) и письмами Минфина России от 24.03.2017 № 03-03-06/1/17177, от 04.04.2017 № 03-03-06/1/19798, от 13.04.2016 № 03-03-06/2/21034, от 27.06.2016 № 03-03-06/1/37152).

Отражение в декларации

Согласно п. 7.10 Порядка заполнения декларации по налогу на прибыль (Приказ ФНС России от 23.09.2019 № ММВ-7-3/475@) корректировка налоговой базы при реализации налогоплательщиком предоставленного абз. 3 п. 1 ст. 54 НК РФ права перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога, отражается по строке 400 приложения 2 к листу 02.

По строкам 401 – 403 приводится расшифровка показателя строки 400 по прошлым налоговым периодам, к которым относятся выявленные ошибки (искажения).

В строки 400 – 403 не включаются суммы доходов и убытков прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде и отраженные по строке 101 приложения 1 к листу 02 и по строке 301 приложения 2 к листу 02 декларации.

Показатель строки 400 учитывается при формировании показателя по строке 100 листа 02 декларации (кроме деклараций по КГН).

Возможна ли корректировка по статье 54 НК РФ, если в текущем или прошлом периоде получен убыток?

Налоговой базой для целей применения гл. 25 НК РФ признается денежное выражение прибыли, определяемой в соответствии со ст. 247 НК РФ, подлежащей налогообложению (п. 1 ст. 274 НК РФ).

В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток – отрицательная разница между доходами, определяемыми в соответствии с гл. 25 НК РФ, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном гл. 25 НК РФ, в данном отчетном (налоговом) периоде налоговая база признается равной нулю (п. 8 ст. 274 НК РФ). То есть в этой ситуации перерасчет налоговой базы текущего отчетного (налогового) периода невозможен.

Обратите внимание: организация вправе включить в налоговую базу текущего отчетного (налогового) периода сумму выявленной ошибки (искажения), которая привела к излишней уплате налога на прибыль организаций в предыдущем отчетном (налоговом) периоде, только в том случае, если в текущем отчетном (налоговом) периоде получена прибыль.

Если по итогам текущего отчетного (налогового) периода получен убыток, производится перерасчет налоговой базы за период, в котором произошла ошибка (см. письма Минфина России от 11.11.2019 № 03-03-06/2/86738, от 24.03.2017 № 03-03-06/1/17177, от 13.04.2016 № 03-03-06/2/21034).

Но это еще не все. Для учета ошибок прошлых периодов в текущем периоде необходимо, чтобы не была нулевой не только база текущего периода, но и база за период возникновения ошибки.

Дело в том, что абз. 3 п. 1 ст. 54 НК РФ определены два случая перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения): во-первых, в случаях невозможности определения периода совершения ошибок (искажений) и, во-вторых, когда допущенные ошибки (искажения) привели к излишней уплате налога. При отсутствии уплаты налога в соответствующем прошлом налоговом периоде (по причине получения убытка) перерасчет налоговой базы и суммы налога производится за период, в котором были совершены ошибки (искажения). Такое мнение высказывал Минфин в письмах от 11.08.2011 № 03-03-06/1/476, от 07.05.2010 № 03-02-07/1-225, от 15.03.2010 № 03-02-07/1-105.

Итак, выявленную в текущем периоде ошибку, которая была допущена в прошедшие периоды, можно исправить только путем подачи уточненной декларации по налогу на прибыль в случаях, когда:

ошибка привела к занижению налога, исчисленного к уплате по декларации;

ошибка в расчете налоговой базы допущена в «нулевой» декларации или декларации, в которой заявлен убыток;

ошибка привела к занижению расходов, а в текущем периоде был получен убыток.

Исправить в текущем периоде ошибки, относящиеся к прошлым периодам, можно, если ошибки привели к излишней уплате налога в прошедшем периоде (были завышены доходы или занижены расходы; в декларации прошлого периода налог к уплате не равен нулю).