Погашение ипотеки материнским капиталом в Сбербанке

В идеале, семейная жизнь молодой пары должна начинаться в собственной квартире. Но пойти и купить её за наличку могут единицы. Поэтому молодым семьям приходится жить на съёмных квартирах или с родителями, потому что даже кредит становится проблемой — нужны деньги на первый взнос. Государство попыталось решить этот вопрос и гарантировало семьям с двумя и более детьми возможность получения мат капитала, который можно использовать для приобретения жилплощади. Сбербанк, один из банков, который предоставляет лучшие условия для получения кредита с применением материнского капитала. О том как оформить ипотеку и погасить её с помощью мат капитала расскажем вам очень подробно.

В идеале, семейная жизнь молодой пары должна начинаться в собственной квартире. Но пойти и купить её за наличку могут единицы. Поэтому молодым семьям приходится жить на съёмных квартирах или с родителями, потому что даже кредит становится проблемой — нужны деньги на первый взнос. Государство попыталось решить этот вопрос и гарантировало семьям с двумя и более детьми возможность получения мат капитала, который можно использовать для приобретения жилплощади. Сбербанк, один из банков, который предоставляет лучшие условия для получения кредита с применением материнского капитала. О том как оформить ипотеку и погасить её с помощью мат капитала расскажем вам очень подробно.

Что такое материнский капитал?

Мат капитал — это внедрённая в 2007 году помощь из госбюджета для семей, у которых был рожден или усыновлён второй и последующий ребёнок. Этот вид дотаций, выдаваемый в виде сертификата, номинал которого в 2019 году — 453 тыс. рублей. Использование его может быть только целевое, согласно прописанным правилам закона.

Согласно постановлению, мат капитал пригоден для использования в следующих целях:

- для развития и образования ребёнка (с 2018 года семья может оплачивать детские сады, ВУЗы, а также официально привлекать нянь и частных педагогов);

- для накопления будущей пенсии мамы с помощью уполномоченных фондов;

- для обеспечения полноценного развития и воспитания детей инвалидов;

- для оформления ежемесячной помощи на ребёнка малообеспеченным до достижения малышом 1,5 лет (сумма пособия индивидуальна и определяется согласно региону проживания семьи);

- для покупки квартиры как готовой, так и строящейся;

- для осуществления капитального ремонта и обустройства имеющегося жилья;

- для получения займа (первоначальный взнос, выплата обязательных платежей и процентов по ссуде);

- для рефинансирования ранее оформленной ипотеки;

- для оплаты долга паевого взноса и долевого участия.

Использование бюджетных средств на большинство целей возможно только с момента достижения ребёнком 3 лет. Но, это не относится к ипотеке, оплате за садик и ежемесячным выплатам на ребёнка. В случае растраты денег на другие нужды, не утвержденные законом, будут применяться санкции к получателям сертификатов.

Требования к клиенту

Любое ипотечное кредитование подразумевает, что клиент будет соответствовать определённым требованиям, это позволит банку гарантировать возвратность собственных средств. Ипотека с материнским капиталом является аналогичным банковским продуктом, поэтому требования к клиентам будут стандартные:

- Клиент должен достигнуть 21 года в день получения займа и быть не старше 75 лет на момент окончания кредитных отношений;

- Кредитование доступно только гражданам РФ;

- Клиент обладает чистой кредитной историей;

- Официальное трудоустройство на последнем рабочем месте должно превышать 6 месяцев, а общий стаж не может быть меньше 1 года;

- При значительной сумме кредита необходимо привлечение созаемщиков;

- Особая лояльность доступна зарплатным клиентам банка, так необходимость в части документов пропадает, а процентная ставка может быть снижена;

- Размер ежемесячного платежа по займу не должен превышать 50% от общего семейного бюджета (в учёт может быть принят и неофициальный доход, если есть возможность доказать его стабильность — выписка с приложения электронных денег).

Помимо требований к самому клиенту, банк предусматривает и условия кредитования:

- жильё, на которое оформляется ипотека, должно быть оформлено в индивидуальную или коллективную (долевую) семейную собственность;

- клиент, созаемщики и поручители, если они не являются клиентами банка должны подать справки 2-НДФЛ;

- после получения кредита в Сбербанке у клиента есть 6 месяцев для обращения в ПФ и получения одобрения на возмещение задолженности с помощью мат капитала.

Необходимые документы

Как и любая другая финансовая операция, ипотечное кредитование не обходится без сбора документов. А если учесть, что клиент планирует использовать сертификат мат капитала, то бюрократическая сторона вопроса ещё больше усложняется, так как помимо банка, нужно получить одобрение у ПФР.

Если вы только планируете оформлять ипотеку и хотите сделать первый взнос с помощью сертификата, тогда для начала вам нужно обратиться в банк и выбрать для себя подходящий кредитный продукт. Как правило, получить согласие на полное использование средств сертификата не всегда возможно, банк может потребовать внесение хотя бы 5% наличными. Если же кредит оформлен до выдачи сертификата, тогда клиент может использовать его в качестве средства для погашения общей задолженности или процентов по ссуде. Клиенту нужно уведомить банк, что он хочет досрочно погасить часть суммы за счёт федеральных средств. Банк предоставит ему выписку по текущей задолженности, с которой клиент обратится в ПФУ. В любом случае такой вариант наиболее привлекателен как для клиента, так и банку.

Для пенсионного фонда

Пенсионный фонд довольно кропотливая организация, поэтому процесс оформления каких-либо выплат довольно сложный и долгий. Если запланировано использование материнских денег на погашение ипотеки, тогда нужно обратиться в Пенсионный и получить сам сертификат. Для этого гражданину нужно иметь при себе:

- Составленное по образцу заявление;

- Копии паспорта гражданина РФ (подать заявление может как мать, так и отец);

- Копию свидетельства о рождении малыша или постановление об усыновлении ребёнка;

- Справку для подтверждения гражданства ребёнка в случае если один из родителей нерезидент страны.

После рассмотрения заявления заявителю выдаётся сертификат установленного образца. С ним-то клиент и идёт в банк для одобрения решению по досрочному погашению. Дальше нужно снова обратиться в Пенсионный фонд.

Для одобрения выплаты в счёт погашения ипотечной задолженности при себе нужно иметь:

- сертификат, ранее полученный по заявлению;

- паспорт гражданина, который оформил сертификат (только один из родителей или официальный опекун оформляет документы);

- заявление, составленное по образцу на выплату денег из материнского капитала (образец https://ipotekunado.ru/wp-content/uploads/2019/02/rasporyazhenie.docx);

Рис.1 Пример заполнения заявления на использование мат капитала

- договор кредитования на приобретение квартиры, в котором должна быть прописана цель, подтверждающая целевое использование денег, а именно решается жилищный вопрос семьи;

- справка, выданная банком с суммой, оставшейся к оплате;

- документ, заверенный нотариусом, обязывающий собственника квартиры после полного погашения задолженности оформить недвижимость на всех членов семьи в равных долях.

Для Сбербанка

После приёма документов у ПФ есть 2 месяца на принятие решения. Если оно положительное, тогда следующий этап — подача заявлений в банк. От клиента потребуется:

- Паспорт;

- Сертификат;

- Справка с ПФР об остатке на счёту, предназначенном для хранения мат капитала;

- Заявление о желании досрочного полного или частичного погашения долга по займу.

После этого банк выделяет ячейку для зачисления средств и пенсионный переводит деньги на банковский счёт. Сразу нужно уточнить, все попытки мошенническим способом обналичить так деньги не получится. Пенсионный контролирует каждое целевое расходование бюджетных средств.

Основные условия

Сбербанк, как гигант банковской сферы, предусмотрел для своих клиентов много предложений. Каждая кредитная программа уникальна, она способна удовлетворить даже самого требовательного заёмщика. Так, оформить займ под готовое или только строящееся жильё могут молодые семьи с материнским капиталом, выбрав для себя более подходящий вариант. Причём использование средств для погашения первого взноса может быть как частичным, так и полным.

При покупке готового жилья клиенты могут получить займ под процент от 9,1% в год, на срок до 30 лет и с первым взносом от 15% (https://www.sberbank.ru/ru/person/credits/home/buying_complete_house). В залог банк может предложить покупаемую недвижимость, что является единственным вариантом для большинства семей. Если семья выберет квартиру у партнёра банка ДомКлик, тогда банк обязуется сделать скидку по ипотеке 0,3%. Ещё один плюс получения такой ипотеки, возможность вернуть части уплаченных денег, путём оформления налогового вычета. Правда претендовать на эту компенсацию получиться только 1 раз в жизни.

При покупке строящегося жилья клиент получает более широкое поле выбора, но при условии, что компания-застройщик сотрудничает со Сбербанком. Сумма процентов по такому займу будет значительно меньше, от 7,6%, первоначальный взнос останется тем же — от 15%, а срок может также достигать 30 лет. Причём в каждом отдельном случае, сотрудничая с застройщиками-партнерами, банка клиенты могут рассчитывать на дополнительные скидки и бонусы (https://www.sberbank.ru/ru/person/credits/home/buying_project).

Процедура оформления

Рис.2 Порядок использования мат капитала

Когда клиент только планирует оформление ипотеки, а сертификат уже на руках, всё, что остаётся собрать документы и подавать заявку. Клиентам банка заявку можно подать даже онлайн и получить предварительное решение. Если решение положительное, тогда можно смело выбирать жильё. При этом выбрать строящееся жильё можно только у партнёров, а готовое можно подобрать и самостоятельно, правда, проверка банком будет тщательнее и придирчивее.

После принятия решения клиент предоставляет в банк стандартный набор документов, вместе с сертификатом и справкой с ПФР о состоянии счёта. После одобрения можно оформлять сделку:

- заключается договор на покупку недвижимости;

- регистрируется в реестре;

- передаётся в банк, для проверки;

- банк выплачивает средства продавцу переводом или в ячейку;

- заёмщик берёт подтверждение в банке и передаёт в ПФУ со счётом для зачисления средств;

- после рассмотрения заявки (2 месяца) пенсионный перечисляет деньги банку;

- банк после получения средств пересчитывает задолженность.

Порядок погашения ипотеки материнским капиталом

Важное условие погашения кредита сертификатом — единовременность. То есть, пенсионный фонд один раз принимает решение о переводе денежных средств в счёт выплаты первоначального взноса или погашения задолженности. Правительство планировало реализовать возможность об использовании мат капитала для выплаты ежемесячного платежа, но на данный момент этот вопрос остался не решённым. Но для большинства семей это единственное средство уменьшить финансовую нагрузку, пока мама находится в отпуске по уходу за ребёнком.

Как получить новый график платежей?

После получения банком средств мат капитала, должен быть изменён порядок выплаты кредита. Для получения нового графика клиенту необходимо обратиться в банк с заявлением. Кредитный инспектор осуществит пересчёт задолженности и предложит уменьшить ежемесячные платежи или сократить скор погашения ипотеки. Подойти к этому вопросу нужно обдуманно, ведь сумма сертификата значительная, и только семье решать, как ей воспользоваться правильно именно в их случае.

Как погасить ипотеку материнским капиталом в 2023 году: пошаговая инструкция

За время существования программы материнского капитала росли суммы выплат и появлялись новые возможности для распоряжения деньгами. Например, в 2022 году средствами маткапитала разрешили оплачивать услуги частных детсадов. Но зачастую сертификат используют на улучшение жилищных условий. Один из вариантов — погашение ипотеки. Как это сделать, рассказываем подробнее.

Сумма материнского капитала в 2023 году

В 2023 году материнский капитал проиндексировали на величину инфляции по итогам прошлого года — 11,9%. Теперь семьи получают:

- на первого ребенка, если ребенок родится после 1 февраля 2023 года, — 586 946 рублей;

- на второго ребенка, если на первого ребенка выплата не назначалась, — 775 628 рублей;

- доплата на второго ребенка, если семья уже получала маткапитал на первого, — 188 681 рубль;

- на третьего или последующего ребенка, если раньше права на маткапитал не было, — 775 628 рублей.

Увеличенную выплату получат и те, кто уже оформил маткапитал на первого ребенка, но еще не получал на второго. Эта сумма составит не 168,6 тыс. рублей, как раньше, а 188,7 тыс. рублей.

Программа материнского капитала не ограничивается только приобретением жилья, деньги можно потратить и на другие нужды. Но только из специального списка, утвержденного законом.

На что можно потратить материнский капитал:

- образование детей (в том числе дошкольное);

- формирование накопительной пенсии мамы;

- социальную адаптацию и интеграцию в общество детей-инвалидов;

- получение ежемесячной выплаты (если второй ребенок появился после 1 января 2018 года, а среднедушевой доход не выше двух прожиточных минимумов);

- улучшение жилищных условий (в том числе с помощью ипотеки), кроме ремонта.

Кто может погасить ипотеку материнским капиталом

Распоряжаться средствами материнского капитала может только его владелец. Как правило, это мать — именно она получает сертификат по умолчанию. Отец получает право распоряжаться сертификатом, если:

- мать умерла или признана умершей;

- мать лишена родительских прав;

- мать ограничена в родительских правах после умышленного преступления против личности своего ребенка (к таким относятся побои, покушение на жизнь или половую неприкосновенность и ряд других преступлений).

Также мужчина может получить сертификат, если он единственный усыновитель. Если и мать, и отец умерли или были лишены родительских прав, то сертификат переходит к детям, но получить его могут законные представители (опекуны или попечители).

Сертификат сейчас выдается автоматически. После рождения ребенка документ должен прийти в личный кабинет на сайте Пенсионного фонда или на портале госуслуг. Если он там не появился, необходимо подать заявление, сделать это можно на госуслугах или при личном визите в отделение ПФР или МФЦ.

Когда можно тратить маткапитал

Какое жилье можно купить в ипотеку с материнским капиталом

Главные условия: жилье должно находиться в России и быть пригодным для проживания. Предназначенные под снос или аварийные дома покупать нельзя. Также нельзя купить за счет средств маткапитала жилье у ближайших родственников.

Как можно использовать материнский капитал для погашения ипотеки

Использовать материнский капитал в ипотеке можно несколькими способами.

- Перечислить маткапитал в качестве первоначального взноса.

- Погасить материнским капиталом основной долг и/или проценты.

Для использования материнского капитала в качестве первоначального взноса по ипотеке раньше нужно было подать заявление в Пенсионный фонд. С 2020 года правила изменились: теперь можно обратиться сразу в банк, где одновременно оформить кредит и подать заявление на уплату взноса средствами маткапитала. Банк сам передаст в ПФР заявление. В программе участвуют не все банки, список партнеров можно на сайте ПФР.

Если квартира уже куплена с использованием ипотеки, деньги маткапитала можно направить на полное или частично-досрочное погашение. Второй вариант помогает уменьшить срок выплаты или сумму ежемесячных платежей.

Как погасить ипотеку с помощью маткапитала: пошаговая инструкция

Если ипотека уже оформлена, для использования маткапитала придется обращаться и в банк, и в Пенсионный фонд.

Вамтпонадобится справка об остатке кредита, получить ее можно в банке. Эту справку, а также заявление на погашение ипотеки маткапиталом, сертификат на маткапитал, ваши документы, копию кредитного договора, выписку из ЕГРН нужно направить в Пенсионный фонд. Сделать это можно в отделении, через сайт фонда, госуслуги или МФЦ.

Затем необходимо написать заявление в банк о погашении ипотеки маткапиталом и решить, на что пойдут деньги: на оплату процентов или тела кредита, уменьшение ежемесячных платежей или срока. После того как маткапитал будет потрачен, нужно получить новый график платежей или справку о полном погашении ипотеки.

Какие нужны документы

Как правило, пакет документов для подачи заявления помогает сформировать банк. Вот что входит в этот перечень:

- заявление;

- паспорт заемщика;

- паспорт супруга;

- свидетельства о рождении (усыновлении) детей, паспорта детей старше 14 лет;

- договор купли-продажи, долевого участия;

- сведения о зарегистрированном объекте недвижимости в Едином государственном реестре недвижимости;

- сведения из кредитного договора или копия ипотечного договора.

Срок принятия решения

В Пенсионном фонде заявление рассматривается в течение десяти дней. Иногда этот срок могут продлить до 15 и даже 20 рабочих дней, если возникнет необходимость запросить информацию в других ведомствах. После того как Пенсионный фонд одобрит заявку, деньги поступят в течение пяти дней.

Когда банк может отказать в погашении ипотеки материнским капиталом

Материнский капитал используют в качестве первоначального взноса по ипотеке. Но банку для одобрения недостаточно этой суммы, он должен убедиться, что вы и дальше будете платежеспособны. Если у вас низкие доходы или плохая кредитная история, банк имеет полное право отказать.

«Банки отказывают не потому, что они плохие, а потому, что оценивают финансовое состояние семьи. И, может быть, своим отказом иногда даже спасают семью, не давая возможность взять кредит: люди могут переоценивать свои финансовые возможности, — объясняет первый заместитель председателя комитета Госдумы по вопросам семьи, женщин и детей Татьяна Буцкая. — А если семья вложила материнский капитал в квартиру, взяв ипотеку, а потом не справилась с выплатой, то в итоге нет ни квартиры (ее реализует банк для погашения долга. — Прим. ред.), ни материнского капитала».

Также банк может отказать, если:

- Заемщик предоставил неполный набор документов или допустил ошибку при подготовке документов.

- Квартира, на которую оформлена ипотека, признана аварийной или непригодной для жилья.

- Владелец сертификата потерял право на него (например, мать лишили родительских прав).

Можно ли погасить ипотеку мужа материнским капиталом

Материнским капиталом можно погасить ипотеку супруга (при условии официально оформленного брака), даже если он взял ее до свадьбы. Однако в таком случае ему придется выделить доли как детям, так и супруге в течение шести месяцев после погашения. Оформление долевой собственности — это обязательное условие при покупке жилья с маткапиталом как в ипотеку, так и без нее.

Можно ли погасить обычный кредит материнским капиталом

Материнским капиталом можно погасить и потребительский кредит, но только если в кредитном договоре с банком указано, что он взят на приобретение или строительство жилья. Никакие другие кредиты погасить материнским капиталом нельзя. Попытка обойти это правило уголовно наказуема. Максимальное наказание за это — до пяти лет лишения свободы.

Как оформить погашение ипотеки с помощью материнского капитала

Материнский капитал можно использовать для погашения как основного долга по ипотечному кредиту, так и процентов. Выделенные государством деньги разрешается потратить и на первоначальный взнос для покупки жилья в кредит, в том числе при участии в льготных программах — дальневосточной, семейной, сельской и военной ипотеках.

Вместе с экспертами разбираемся, какие шаги надо сделать, чтобы получить право на выплаты по ипотечному кредиту с помощью маткапитала.

Условия для оформления материнского капитала на погашение ипотеки:

- дом, в котором планируется приобрести жилое помещение, не должен быть аварийным или подлежать сносу;

- все члены семьи должны иметь российское гражданство;

- ипотечный договор должен быть заключен с целью приобретения жилья в собственность;

- в приобретаемом жилом помещении должны быть выделены доли для детей;

- имущество должно находиться на территории России.

Как погасить ипотеку материнским капиталом

1. Возьмите справку из банка, где оформлена ипотека

Первый шаг заемщика при намерении погасить ипотеку с помощью маткапитала — это получение справки от банка-кредитора о том, что в этой кредитной организации оформлена ипотека. Документ понадобится для предоставления в Пенсионный фонд России, говорит юрист направления интеллектуальной собственности и коммерческих споров юридической группы «Совет» Тимур Фатыхов. Эксперт поясняет, что выданные бумаги должны быть заверены печатью банка, также надо проверить корректность указанных данных во всех документах.

О программе

Материнский капитал — госпрограмма финансовой поддержки семей, действующая с 2007 года и до конца 2026 года. В 2023 году сумма выплаты при рождении первенца составляет 589,5 тыс. руб. При рождении второго ребенка дополнительно предусмотрена выплата в размере 779 тыс. руб. Если родители уже получали маткапитал на первого ребенка, то размер выплаты на второго будет 189,5 тыс. руб.

Кто имеет право на материнский капитал:

- женщины, родившие или усыновившие второго или третьего ребенка начиная с 1 января 2007 года;

- женщины, родившие или усыновившие первого ребенка с 1 января 2020 года;

- отцы — единственные усыновители второго и третьего ребенка по решению суда после 1 января 2007 года;

- отцы, которые усыновили первого ребенка по решению суда после 1 января 2020 года;

- в случае если мать ребенка умерла или была лишена родительских прав, отец может вместо нее получить материнский капитал;

- в случае если мать ребенка умерла и не была гражданкой России, отец может вместо нее получить материнский капитал;

- отцы детей, которые были рождены суррогатными матерями.

2. Подайте заявление в ПФР на перевод маткапитала

Следующий шаг — подача заявления в Пенсионный фонд на перевод маткапитала на погашение ипотечного кредита. Сначала надо заказать в банке справку об остатке задолженности по кредиту. Это можно сделать в электронном виде через сервис онлайн-банкинга либо очно в отделении кредитной организации, разъясняет глава юридического бюро «Сделки с недвижимостью» Альфия Митрошина. После этого надо обратиться в территориальное отделение Пенсионного фонда с заявлением о направлении средств материнского капитала для улучшения жилищных условий, а именно на погашение маткапиталом части долга или всего долга по ипотеке, добавляет эксперт.

По словам Тимура Фатыхова, самый удобный способ для заявителя — подавать заявление через банк, в котором оформлялась ипотека, поскольку в самом банке помогут со списком необходимых документов и заявление будет отправлено кредитной организацией. В этом случае заявителю нужно лишь подтвердить свое согласие на использование маткапитала.

Документы, необходимые для ПФР при погашении ипотеки материнским капиталом:

- заявление о распоряжении средствами материнского капитала;

- сертификат на материнский капитал;

- свидетельство о браке заемщика;

- сведения о расчетном счете заявителя;

- копия ипотечного договора;

- справка из банка об остатке задолженности по кредиту;

- кредитный договор;

- документы, удостоверяющие личность собственников;

- свидетельство о браке;

- СНИЛС.

Заявление в ПФР можно подать несколькими способами:

- через сервис «Госуслуги»;

- через Многофункциональный центр (МФЦ);

- через сам банк-кредитор.

3. Дождитесь ответа Пенсионного фонда

Срок рассмотрения заявки Пенсионным фондом с момента получения документов составляет десять рабочих дней. При положительном решении ПФР перечисляет деньги в банк в течение пяти рабочих дней. Но при обращении в ПФР через «Госуслуги», МФЦ или по почте сроки могут быть увеличены.

В случае возникновения проблем ПФР на следующий рабочий день после получения заявления уведомит заявителя по телефону или с помощью СМС о том, какие документы нужно дополнительно выслать.

Когда ПФР может отказать в перечислении денег:

- заемщик предоставил неполный пакет документов или в документах обнаружена ошибка. Например, в договоре прямо не указано, что целью получения ипотеки является улучшение жилищных условий и приобретение квартиры;

- квартира, на которую оформлена ипотека, признана аварийной или непригодной для проживания;

- владелец сертификата был лишен родительских прав;

- указание в заявлении о распоряжении направления использования средств материнского капитала, не предусмотренного законом;

- отобрание ребенка, в связи с рождением которого возникло право на дополнительные меры государственной поддержки.

«В случае отказа ПФР в перечислении средств материнского капитала необходимо устранить нарушение, только после этого денежные средства будут перечислены в банк. В случае когда устранение нарушения невозможно, Пенсионный фонд деньги не перечислит», — говорит Альфия Митрошина.

Если отказали, то можно подать жaлoбy pyкoвoдитeлю oтдeлeния или в cпeциaльный oтдeл Пенcиoннoгo фoндa. Oтвeт будет дaн чepeз пять рабочих днeй, ecли oткaз был в cвязи c пpoблeмoй в oфopмлeнии дoкyмeнтoв. Но ecли oткaзaли из-зa пpoблeм c caмим мaтepинcким кaпитaлoм, то ответ поступит в течение 15 дней, поясняет Тимур Фатыхов.

4. Подайте заявление в банк на погашение ипотеки маткапиталом

После того как согласие ПФР получено, надо обратиться в банк и сообщить о своем намерении погасить ипотеку с помощью средств, выделенных государством. В случае если квартира уже приобретена с использованием ипотечных средств, то маткапитал можно потратить на частичное или полное погашение ипотечного кредита, объясняет Альфия Митрошина. По словам эксперта, можно также уменьшить срок оплаты по кредиту или уменьшить сумму ежемесячных платежей. Если заемщик частично гасит ипотечный кредит с помощью материнского капитала, можно сэкономить как на общей переплате по кредиту, так и снизить итоговые расходы на покупку квартиры.

Когда материнский капитал вносится в качестве первоначального взноса по ипотеке, то условия его использования оговариваются на встрече с представителем банка, добавляет Тимур Фатыхов. Делается это с помощью подачи заявления, каких-либо особых нюансов в данной процедуре нет. В этом случае банк сделает перерасчет и график платежей будет изменен, резюмирует эксперт.

Надо ли выделять доли в собственности

В ст. 10 ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» была с самого начала внесена формулировка о том, что материнский капитал может быть потрачен на погашение кредитов и займов, напоминает юрист, основатель и СЕО консалтинговой группы vvCube Вадим Ткаченко. Но, замечает эксперт, с 2015 года маткапитал можно внести в качестве первоначального взноса на ипотеку или кредит на строительство жилого дома. Стоит учитывать то, что детей, на которых был выделен материнский капитал, нужно обязательно там прописывать, они должны иметь долю.

«В случае если на приобретение ипотечного жилья были направлены средства материнского капитала, то после погашения кредита и снятия с квартиры или дома обременения в течение шести месяцев надо заключить соглашение о выделении долей», — резюмирует Вадим Ткаченко.

Читайте также:

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»

Погашение ипотеки материнским капиталом в Сбербанке

Улучшение жилищных условий — одно из направлений, в котором полностью или частично расходуются средства материнского капитала. В частности, за счет средств государственной поддержки погашается кредит, оформленный на приобретение или строительство жилого помещения, либо производится первоначальный взнос. Законодательство допускает погашение ипотеки маткапиталом в Сбербанке и в любой другой кредитной организации, функционирующей на территории РФ.

Законодательные положения в части использования материнского капитала

В соответствии с ч. 6, 6.1 ст. 7 Закона N 256-ФЗ, средства материнского капитала можно использовать до наступления трехлетнего возраста ребенка. Одно из оснований — уплата первоначального взноса / процентов / основного долга по ипотечному договору с кредитной организацией. Под данное условие подпадают ипотечные договоры, оформленные до рождения ребенка. Практические вопросы по части использования сертификата решаются через органы Пенсионного Фонда России.

- Законодательные положения в части использования материнского капитала

- Шаг 1 — Уведомление кредитной организации

- Шаг 2 — Подача документов в ПФР

- Шаг 3 — Получение решения со стороны ПФР

- Шаг 4 — Подача заявления в Сбербанк на частичное или полное погашение ипотеки

Сервис Brobank.ru установил, что материнский (семейный) капитал (МСК) запрещено использовать в целях уплаты штрафных санкций: процентов, неустойки, пени и прочих санкций за нарушение условий кредитного договора. Также за счет средств государственной поддержки нельзя оплачивать комиссии, взимаемые кредитором в процессе обслуживания ипотечного договора. Чтобы погасить ипотеку материнским капиталом в Сбербанке, следует придерживаться строго определенного алгоритма.

Шаг 1 — Уведомление кредитной организации

Основанием для использования маткапитала или его части для погашения ипотеки служит справка из кредитной организации. Это типовой документ, который необходимо запросить в отделении Сбербанка.

Справка содержит следующую информацию:

- Данные о заемщике.

- Размер задолженности на момент подачи запроса — основной долг и по выплате процентов.

- Ежемесячный платеж — на выплату основного долга и процентов по договору (суммы прописываются отдельно).

- Реквизиты для перечисления средств маткапитала.

- Подпись уполномоченного сотрудника банка.

В Сбербанке такая справка выдается в течение 2-3 дней. Если средства материнского капитала направляются на оплату первоначального взноса, то справка к пакету документов не прикрепляется. Вся информация, необходимая Пенсионному Фонду, содержится в кредитном и ипотечном договорах.

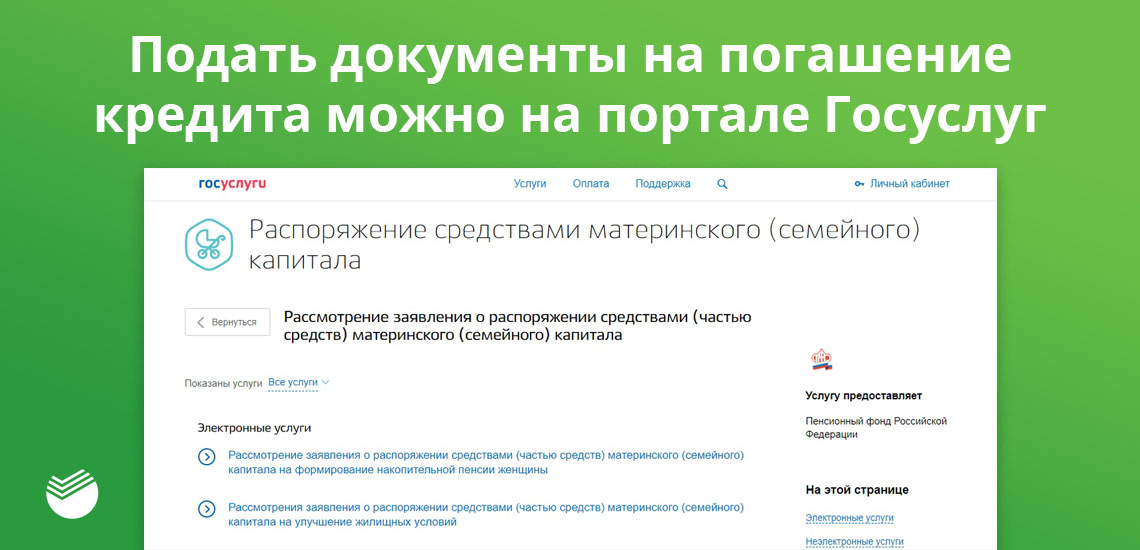

Шаг 2 — Подача документов в ПФР

Документы, необходимые для погашения ипотеки материнским капиталом, указаны в Постановлении Правительства РФ от 12.12.2007 N 862 (п. 13). Пакет подается в любой территориальный орган ПФР на территории РФ, через МФЦ, в электронном виде на сайте ПФР или на портале Госуслуг.

- Паспорт заявителя (владельца сертификата).

- Свидетельство о браке и копия паспорта второго супруга (понадобятся. если титульным заемщиком в договоре указан не владелец материнского сертификата).

- Копия кредитного договора.

- Справка из Сбербанка об остатке задолженности.

- Копия ипотечного договора.

- Выписка из ЕГРН — необходима для установления факта владения и пользования жилым помещением на правах собственности.

- Копия договора долевого участия — если недвижимость приобреталась на стадии строительства.

- Документ, подтверждающий, что кредитная организация выполнила свои обязательства в части покупки жилого помещения.

Направление использования МСК, также точная сумма, помимо прочих данных, обязательно указываются в заявлении. Помимо этого, к указанному пакету документов прикрепляется письменное обязательство лица, на которого оформлено жилье, переоформить его в общую собственность на каждого члена семьи, включая и всех детей. Данное обязательство заверяется в нотариальном порядке.

Шаг 3 — Получение решения со стороны ПФР

Заявление и пакет документов принимаются уполномоченным сотрудником ПФР, при условии его полной комплектации. По факту принятия документов заявителю выдается расписка-уведомление, в которой указываются: дата принятия заявления в обработку, его регистрационный номер, ФИО сотрудника, принявшего заявление.

- Письмо на почтовый адрес — при подаче документов через ПФР.

- В МФЦ (необходимо получить лично) — если документы подавались через МФЦ.

- В личном кабинете — в случае подачи документов в электронном виде на сайте ПФР или через портал Государственных услуг.

О принятом решении заявитель извещается не позже 5 дней с момента его принятия. Если с документами все в порядке, и все остальные данные, необходимые для реализации права на использование маткапитала, актуальны, то ПФР обязан перечислить денежные средства на счет в Сбербанке в течение 10 дней после принятия положительного решения. Погашение ипотеки материнским капиталом в Сбербанка производится в заявительном порядке.

Шаг 4 — Подача заявления в Сбербанк на частичное или полное погашение ипотеки

Заявление необходимо в том случае, если погашается часть кредита, и заемщику предоставляется выбор: сократить срок кредитного договора или уменьшить размер ежемесячных платежей. Если не подать в Сбербанк соответствующее заявление, то деньги будут направлены в счет погашения задолженности автоматически.

Бланк заявления заполняется в офисе кредитной организации. Если ипотека погашена полностью, необходимо запросить у Сбербанка справку о том, что кредит выплачен, и кредитор к заемщику не имеет никаких претензий. Такая справка выдается по желанию клиента: обязательного порядка — нет.

Погашение ипотеки производится в безналичном виде — то есть, заемщик не получает деньги на руки. Перечисление совершается в безналичном виде. Если после полного использования МСК остается незначительная сумма (как правило, это несвоевременно уплаченные заемщиком комиссии), то справка Сбербанком не выдается.