Имущество, относящееся к категории особо ценного имущества (ОЦИ)

Имущество, относящееся к категории особо ценного имущества (ОЦИ), определяет комиссия по поступлению и выбытию активов. Такое имущество принимается к учету на основании выписки из протокола комиссии.

Норматив для Федеральных:

В соответствии с подпунктом «а» пункта 1 Постановления Правительства Российской Федерации от 26 июля 2010 г. N 538 «О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества», на основании приказа Минобрнауки от 31 декабря 2010 г. N 2261 «Об определении видов особо ценного движимого имущества».

Калининградская область:

Постановление Правительства Калининградской области от 20.12.2010 N 934 «О порядке определения видов особо ценного движимого имущества автономного или бюджетного учреждения Калининградской области», в редакции от 23.07.2015

— автономных или бюджетных учреждений, подведомственных Министерству образования и науки Российской Федерации, подлежит включению в состав такого имущества

А) движимое имущество, балансовая стоимость которого превышает 200 тыс. рублей;

Б) Виды имущества без которого осуществление автономным или бюджетным учреждением предусмотренных его уставом основных видов деятельности будет существенно затруднено

В) Движимое имущество независимо от его балансовой стоимости:

• необходимое для осуществления видов деятельности, определенных уставом автономных или бюджетных учреждений, отсутствие которого приведет к прекращению деятельности указанных учреждений, восполнение которого не представляется возможным в связи с уникальностью и (или) отсутствием достаточных средств у автономных или бюджетных учреждений на его приобретение;

• необходимое для обеспечения безопасности содержания и эксплуатации ядерных, радиационных, химически и (или) биологически опасных объектов, а также содержания, охраны жизни и здоровья обучающихся и работников, воспитанников, в том числе для организации питания, медицинского обслуживания, отсутствие которого приведет к прекращению деятельности автономных или бюджетных учреждений, восполнение которого не представляется возможным в связи с уникальностью и (или) отсутствием достаточных средств у автономных или бюджетных учреждений на его приобретение;

• отнесенное к исключительным правам.

Стоимостной критерий отнесения имущества – 50 000 рублей. И менее 50 000 рублей, в определенных Постановлением случаях. (Иное движимое имущество, балансовая стоимость которого составляет менее 50 тысяч рублей, без которого осуществление областным учреждением предусмотренных его уставом основных видов деятельности будет существенно затруднено, определяемое согласно примерным перечням видов особо ценного движимого имущества, утверждаемым для учреждений соответствующей сферы деятельности приказом руководителя органа исполнительной власти Калининградской области, в ведении и непосредственном подчинении которому находится (будет находиться) областное учреждение;)

Корректировка расчетов с учредителем на сч. 210.06 в программе «1С:БГУ 8»

Основной методический материал по данному вопросу представлен Письмом МФ РФ №02-06-07/3798 (в дальнейшем 3798) от 18.09.2012 «Об отражении в бухгалтерском учете и бухгалтерской отчетности бюджетных, автономных учреждений, а также в бюджетном учете и бюджетной отчетности органов, осуществляющих функции и полномочия учредителя учреждения, операций с недвижимым имуществом, в отношении которого учреждение не имеет права самостоятельного распоряжения, и особо ценным движимым имуществом.

Что относится к особо ценному имуществу (в дальнейшем ОЦИ)?

К ОЦИ относится недвижимое имущество (НИ) и особо ценное движимое имущество (ОЦДИ), закрепленное за государственным (муниципальным) автономным учреждением (далее – автономное учреждение) собственником этого имущества или приобретенное автономным учреждением за счет выделенных таким собственником средств.

ОЦИ = НИ + ОЦДИ = 101.10 (101.11 — 101.13, 101.15 + 101.18) + (101.20) + (102.20) + (105.20)

Объекты ОЦИ согласно инструкции 157Н отражаются на соответствующих счетах аналитического учета счетов 410110000 «Основные средства – недвижимое имущество учреждения», 410120000 «Основные средства – особо ценное движимое имущество учреждения»,410220000 «Нематериальные активы – особо ценное движимое имущество учреждения», 410520000 «Материальные запасы – особо ценное движимое имущество учреждения».

В части ОЦИ, приобретенного за счет средств от приносящей доход деятельности до изменения его типа и закрепленного за автономным учреждением, – на соответствующих счетах аналитического учета счетов 210120000 «Основные средства – особо ценное движимое имущество учреждения», 210220000 «Нематериальные активы – особо ценное движимое имущество учреждения», 210520000«Материальные запасы – особо ценное движимое имущество учреждения».

Операции с указанным имуществом в бухгалтерском учете учреждений оформляются в общеустановленном порядке соответствующими бухгалтерскими записями, предусмотренными для иных объектов нефинансовых активов.

При этом в бухгалтерском учете учреждений на сч. 021006000 «Расчеты с учредителем» (421006000, 221006000) учитывается показатель расчетов с Учредителем в объеме прав по распоряжению особо ценным имуществом в стоимостной оценке, равной балансовой стоимости ОЦИ.

Изменение показателей, отраженных на сч. 421006000 (221006000), осуществляется учреждением при составлении годовой бухгалтерской отчетности (реорганизационной отчетности) в корреспонденции со сч. 440110172 «Доходы от операций с активами» (240110172 «Доходы от операций с активами»), либо с иной периодичностью, установленной учреждением по согласованию с учредителем, но не реже чем один раз в год при составлении годовой бухгалтерской отчетности.

На суммы изменений показателей сч. 421006000 (221006000) учреждение направляет Учредителю Извещение (ф.0504805) в порядке, установленном Учредителем и отраженном учреждением в рамках формирования учетной политики.

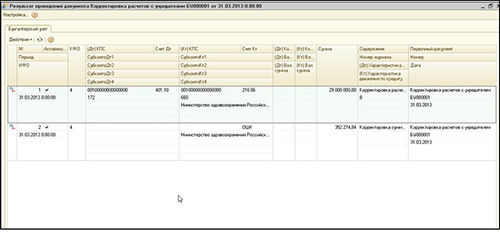

Для отражения данных операций в программе «1С:Бухгалтерия государственного учреждения 8» (далее – БГУ 8) добавлен документ«Корректировка расчетов с учредителем», главное меню БГУ 8 – «Бухгалтерский учет» – «Регламентные операции завершения отчетных (налоговых) периодов» – Корректировка расчетов с учредителем (подробное описание документа в справке по F1 из документа). В табличной части необходимо только заполнить графу с реквизитом «Счет 401.10», выбрав одноименный счет из единого плана счетов.После проведения документа будут сделаны бухгалтерские записи (см. Рис. №2) на сумму корректировки сч. 210.06 и забалансового счета ОЦИ. В документе предусмотрена печатная форма №0504805 для реализации положений письма 3798.

Рис. 1

Суммы корректировки счетов с момента предыдущего формирования бухгалтерских записей:

Учет операций с особо ценным движимым имуществом в медицинских учреждениях

Согласно нормам ст. 3 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» (далее – Закон об автономных учреждениях) под особо ценным движимым имуществом понимается движимое имущество, без которого осуществление учреждением своей уставной деятельности (основных видов деятельности) будет существенно затруднено. Аналогичная трактовка понятия «особо ценное движимое имущество» содержится в п. 11 ст. 9.2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» (далее – Закон о некоммерческих организациях»). Об особенностях учета объектов, относимых к особо ценному движимому имуществу, мы поговорим в этой статье.

Порядок отнесения имущества к особо ценному движимому имуществу (ОЦДИ) определен Постановлением Правительства РФ от 26.07.2010 № 538 (далее – Постановление № 538).

Научим всему, что необходимо бухгалтеру знать для заполнения и сдачи отчетов общей системы. Вы отработаете заполнение деклараций, будете уверены в своих навыки и сдадите отчетность в налоговую без ошибок! У вас будут самые актуальные знания по всем изменениям 2023 года. Курс с экспертной поддержкой и тестированием. Стоимость курса с удостоверением ФИС ФРДО на 120 часов 26000 6490 руб. Успеть записаться!

Согласно п. 2 Постановления № 538 перечни особо ценного движимого имущества автономных учреждений определяются:

Маркированный список

федеральными государственными органами, осуществляющими функции и полномочия учредителя, – в отношении автономных учреждений, созданных на базе имущества, находящегося в федеральной собственности;

в порядке, установленном высшим исполнительным органом государственной власти субъекта РФ, – в отношении автономных учреждений, которые созданы на базе имущества, находящегося в собственности субъекта РФ;

в порядке, определенном местной администрацией, – в отношении автономных учреждений, которые созданы на базе имущества, находящегося в муниципальной собственности.

Перечни особо ценного движимого имущества бюджетных учреждений определяются соответствующими органами, осуществляющими функции и полномочия учредителя (п. 3 Постановления № 538).

Таким образом, Постановлением № 538 определены критерии отнесения имущества к категории особо ценного движимого имущества. Одним из таких критериев является балансовая стоимость имущества. На основании норм, изложенных в данном постановлении, учредитель для своих подведомственных учреждений разрабатывает нормативный акт, в котором устанавливает перечень особо ценного движимого имущества. Так, в отношении федеральных государственных бюджетных учреждений, подведомственных Минздраву, применяется Приказ Минздрава РФ от 09.08.2012 № 72н. Виды особо ценного движимого имущества государственных бюджетных и автономных учреждений Департамента здравоохранения города Москвы приведены в приложениях 1 – 6 к Приказу Департамента здравоохранения г. Москвы от 17.05.2012 № 448.

В бухгалтерском учете объекты нефинансовых активов, относимые к категории особо ценного движимого имущества, отражаются на следующих счетах бухгалтерского учета:

– 0 101 20 000 «Основные средства – особо ценное движимое имущество учреждения»;

– 0 102 20 000 «Нематериальные активы – особо ценное движимое имущество учреждения»;

– 0 105 20 000 «Материальные запасы – особо ценное движимое имущество учреждения».

Учредитель вносит изменения в перечень объектов ОЦДИ. Как это отразить в учете?

На практике иногда случается, что учредитель вносит изменения в перечень особо ценного движимого имущества. И имущество, которое ранее относилось к ОЦДН, теперь является иным движимым имуществом. При этом у бухгалтера возникает вопрос: как отразить в учете перевод имущества из категории «особо ценное движимое имущество» в категорию «иное движимое имущество»?

Инструкции № 174н1, 183н2 не содержат корреспонденции счетов по отражению в бухгалтерском учете таких операций. При смене статуса учреждения Минфин рекомендовал при приведении исходящих остатков в соответствие с требованиями новой инструкции по бухгалтерскому учету применять счет 0 304 06 000 «Расчеты с прочими кредиторами» (Письмо от 22.12.2011 № 02-06-07/5236).

Конечно, природа бухгалтерских записей при переносе остатков в результате смены правового статуса учреждения и корректировочных бухгалтерских записей, производимых в результате внесения изменений в перечень объектов особо ценного движимого имущества, разная. Однако, по нашему мнению, можно провести параллель между этими операциями и применять счет 0 304 06 000.

Согласно нормам п. 5 Инструкции № 183н, п. 4 Инструкции № 174н при отсутствии в инструкциях корреспонденции счетов бухгалтерского учета в части хозяйственной операции, производимой учреждением в соответствии с законодательством РФ, учреждение вправе по согласованию с финансовым органом публично-правового образования (РФ, субъекта РФ, муниципального образования), на базе имущества которого создано учреждение (с органом, осуществляющим в отношении учреждения функции и полномочия учредителя), определять необходимую для отражения в бухгалтерском учете корреспонденцию счетов в части, не противоречащей инструкциям № 174н, 183н. Поэтому, принимая во внимание положения вышеназванных пунктов, учреждение согласовывает с учредителем применение счета 0 304 06 000 при совершении операций по корректировке учредителем списка особо ценного движимого имущества.

Пример 1

В результате внесения учредителем изменений в список особо ценного движимого имущества основное средство, учитываемое на счете 0 101 26 000 «Производственный и хозяйственный инвентарь – особо ценное движимое имущество учреждения», было отнесено к категории «иное движимое имущество». Стоимость основного средства составляет 180 000 руб., сумма начисленной амортизации – 58 000 руб. Основное средство учитывается по коду вида деятельности 4. Данные в примере условные.

Корреспонденция счетов по операциям по переводу имущества из категории особо ценного движимого имущества в категорию иного движимого имущества будет следующей:

Содержание операции

Дебет

Кредит

Сумма, руб.

Выбыл объект нефинансового актива из состава ОЦДИ:

– в сумме начисленной амортизации

– в сумме остаточной стоимости

(180 000 — 58 000) руб.

Принят к учету объект нефинансовых активов как иное движимое имущество:

– в сумме балансовой стоимости

–в сумме начисленной ранее на ОЦДИ амортизации

Как отражается стоимость ОЦДИ на счете 0 210 06 000 «Расчеты с учредителем»?

Согласно ст. 298 ГК РФ автономное учреждение без согласия собственника не вправе распоряжаться недвижимым и особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным автономным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества. Остальным имуществом, находящимся у него на праве оперативного управления, автономное учреждение вправе распоряжаться самостоятельно, если иное не установлено Законом об автономных учреждениях.

В свою очередь, бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом. Остальным имуществом, которое находится у него на праве оперативного управления, бюджетное учреждение может распоряжаться самостоятельно, если иное не установлено Законом о некоммерческих организациях.

В силу п. 116 Инструкции № 174н, п. 119 Инструкции № 183н для учета имущества, которым учреждение не вправе самостоятельно распоряжаться, предназначен счет 0 210 06 000. Балансовая стоимость особо ценного имущества отражается на этом счете.

Корреспонденция по счету 0 210 06 000, приведенная в инструкциях № 174н, 183н, отличается от той, которая содержится в Письме Минфина РФ от 18.09.2012 № 02-06-07/3798. Письмо не является нормативным актом, в отличие от названных инструкций. По корреспонденции счетов, указанной в п. 116 Инструкции № 174н и п. 119 Инструкции № 183н, счет 0 210 06 000 не закрывается. В связи с некорректным отражением данных операций в бухгалтерском учете и отчетности Минфин выпустил данное письмо. Также были разработаны проекты внесения изменений в инструкции № 174н и 183н, которые так и не стали нормативными актами. Информация, приведенная в проектах и названном письме, идентична. Приказом Минфина РФ от 26.10.2012 № 139н были внесены поправки в Приказ Минфина РФ от 25.03.2011 № 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений». Согласно данным изменениям заполнить введенные этим приказом формы можно, только если отражать операции по счету 0 210 06 000 в порядке, установленном Письмом Минфина РФ № 02-06-07/3798.

Приведем пример отражения в учете операций с особо ценным движимым имуществом.

Пример 2

Медицинское учреждение получило от учредителя имущество, ранее находившееся в эксплуатации. Согласно акту приема-передачи (ф. 0306001) балансовая стоимость оборудования составляет 350 000 руб. Сумма начисленной амортизации – 90 000 руб. По истечении некоторого времени имущество было передано другому бюджетному учреждению, подведомственному тому же учредителю. Сумма начисленной на оборудование амортизации за время его эксплуатации учреждением составила 70 000 руб. Цифры в примере условные. Предположим, что передаваемое и получаемое имущество отражается по счету 4 101 26 000.

В бухгалтерском учете операции по получению, эксплуатации и выбытию имущества будут отражены следующим образом:

Корректировку расчетов по ОЦИ на счетах 204 33 и 210 06 в 2020 году делаем по-новому

Бюджетные и автономные учреждения, а также их учредители – органы власти и местного самоуправления, формируют показатель, характеризующий стоимость имущества, которым учреждения не могут отвечать по своим обязательствам и распоряжаются только по согласованию с собственником (Приказ Минфина России от 28 октября 2020 г. № 246н (зарегистрирован в Минюсте России 9 декабря 2020 г.), Приказы Минфина России от 30 октября 2020 г. № 253н и № 256н (зарегистрированы в Минюсте России 11 декабря 2020 г.). К такому имуществу относятся объекты недвижимости, а также особо ценное движимое имущество.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

При этом должно выполняться обязательное контрольное соотношение: данные, сформированные в учете учредителя на счете 1 204 33 000, должны быть равны показателю, отраженному на счете 0 210 06 000 в учете бюджетного/ автономного учреждения.

С периодичностью не реже чем перед составлением годовой отчетности такие показатели подлежат корректировке. В новых редакциях Инструкций № 162н, № 174н и № 183н