Все отчеты и платежи до конца 2023 года: шпаргалка для руководителей и бухгалтеров

С 1 октября 2023 года в разы выросли штрафы за нарушения в организации воинского учета

В компании не велся воинский учет? Оперативно проведем кадровый аудит и подготовим документы для постановки на воинский учет

Поможем избежать штрафов и огранизовать воинский учет с нуля

Оставьте заявку, мы перезвоним

�� Ноябрь

Все отчеты ноября

Срок

Вид отчета

Кто сдает

до 7 ноября

Данные о полученных и выплаченных доходах за октябрь 2023

Компании и ИП на АУСН

до 12 ноября

Уведомление об исчисленных налогах по НДФЛ, удержанному с 23 октября до 9 ноября

По желанию подают все работодатели

до 20 ноября

Декларация по косвенным налогам за октябрь 2023

Компании и ИП – плательщики косвенных налогов

до 27 ноября

Декларация по налогу на прибыль за январь-октябрь 2023

Компании и ИП – налогоплательщики, уплачивающие ежемесячные авансовые платежи исходя из фактической прибыли

Уведомление об исчисленных суммах налогов, авансовых платежей, страховых взносов

Сведения о трудовой деятельности в составе ЕФС-1 за октябрь 2023

Декларация по НДПИ за октябрь 2023

Компании и ИП – пользователи недр

Все платежи ноября

Срок

Вид платежа

Плательщики

до 15 ноября

Страховые взносы на травматизм за октябрь 2023

до 20 ноября

НДС, уплачиваемый при импорте товаров, работ из ЕАЭС, за октябрь 2023

Компании и ИП – импортеры, вне зависимости от режима

до 27 ноября

Налог по АУСН за октябрь 2023

Компании и ИП на АУСН

до 28 ноября

НДФЛ, удержанный с 23 октября по 22 ноября 2023

Страховые взносы (СФР, ФОМС) за октябрь 2023

Налог на прибыль за октябрь 2023

Компании и ИП – налогоплательщики, уплачивающие налог ежемесячно по фактической прибыли

Аванс по налогу на прибыль за ноябрь 2023

Компании и ИП – налогоплательщики, уплачивающие ежемесячные авансовые платежи с доплатой по результатам года

⅔ НДС за 3 квартал 2023

НДПИ за октябрь 2023

Компании и ИП — пользователи недр

НПД за октябрь 2023

Физлица (в том числе ИП) — плательщики НПД

❄️ Декабрь

Все отчеты декабря

Срок

Вид отчета

Кто сдает

до 5 декабря

Данные о полученных и выплаченных доходах за ноябрь 2023

Компании и ИП на АУСН

до 20 декабря

Декларация по косвенным налогам за ноябрь 2023

Компании и ИП – плательщики косвенных налогов

до 25 декабря

Декларация по налогу на прибыль за январь-ноябрь 2023

Компании и ИП – налогоплательщики, уплачивающие ежемесячные авансовые платежи исходя из фактической прибыли

Уведомление об исчисленных суммах налогов, авансовых платежей, страховых взносов

Сведения о трудовой деятельности в составе ЕФС-1 за ноябрь 2023

Декларация по НДПИ за ноябрь 2023

Компании и ИП – пользователи недр

Все платежи декабря

Срок

Вид платежа

Плательщики

до 15 декабря

Страховые взносы на травматизм за ноябрь 2023

до 20 декабря

НДС, уплачиваемый при импорте товаров, работ из ЕАЭС, за ноябрь 2023

Компании и ИП – импортеры, вне зависимости от режима

до 25 декабря

Налог по АУСН за ноябрь 2023

Компании и ИП на АУСН

до 28 декабря

НДФЛ, удержанный с 23 ноября по 22 декабря 2023

Страховые взносы (СФР, ФОМС) за ноябрь 2023

Налог на прибыль за ноябрь 2023

Компании и ИП – налогоплательщики, уплачивающие налог ежемесячно по фактической прибыли

Аванс по налогу на прибыль за декабрь 2023

Компании и ИП – налогоплательщики, уплачивающие ежемесячные авансовые платежи с доплатой по результатам года

3/3 НДС за 3 квартал 2023

НДПИ за ноябрь 2023

Компании и ИП — пользователи недр

НПД за ноябрь 2023

Физлица (в том числе ИП) — плательщики НПД

до 29 декабря

НДФЛ, удержанный с 23 по 31 декабря 2023

Важно: кроме регулярных платежей и отчетов в конце года компаниям нужно закончить инвентаризацию, определиться с переходом на новый налоговый режим, утвердить график отпусков на 2024 год.

Чтобы всё успеть, обратитесь за помощью в Первую Экспертную Бухгалтерию. Мы возьмем на себя отчетность и покажем, как законно снизить налоговую нагрузку без рисков и претензий со стороны ФНС. Финансовая ответственность входит в каждый тариф.

Бланки актуальных документов

Ваш бухгалтер не справляется?

Исправим ошибки вашего специалиста, подхватим задачи за 24 часа и отчитаемся в срок

Реклама: ООО «Центр Бухгалтерских Решений», ИНН 5902063551, erid: LjN8JyxTE

Календарь сдачи отчетности в 2023 году фирмой на УСН

С 2023 года бухгалтерия, как минимум, два рабочих дня в месяц будет «выключена» от решения текущих проблем работников и оргвопросов в компании. В эти дни она полностью занята отчетностью и налоговыми платежами.

Два напряженных рабочих дня в бухгалтерии каждый месяц это:

- 25 число месяца –сдача отчетности;

- 28 число месяца – уплата налогов, взносов, сборов.

Объем работы, который выпадает на эти дни зависит от размеров компании, объемов сделок и численности персонала. Но даже в самой маленькой компании ко дню сдачи отчетности придется подготовить и проверить несколько форм.

Календарь сдачи отчетности и уведомлений бухгалтерией фирмы на УСН

тип отчетности

Форма отчетности

периодичность

СЗВ-М за декабрь 2022 года

форма сдается последний раз

взносы на травматизм

4-ФСС за 2022 года на бумаге

форма сдается последний раз

Уведомление об исчисленных суммах НДФЛ за январь 2023 года

РСВ за 2022 год

взносы на травматизм

4-ФСС за 2022 года в электронном виде

форма сдается последний раз

6-НДФЛ за 2022 года

Уведомление об исчисленных суммах НДФЛ за февраль 2023 года

Уведомление об исчисленных суммах взносов за февраль 2023 года

ежемесячно, когда не сдается РСВ

Отчет «Персонифицированные сведения о физических лицах»

Уведомление об исчисленных суммах налогов

сведения о страховом стаже

УСН налог за 2022 год — Организации

Декларация по УСН налогу за 2022 года

Уведомление об исчисленных суммах НДФЛ за март 2023 года

Уведомление об исчисленных суммах взносов за март 2023 года

ежемесячно, когда не сдается РСВ

Отчет «Персонифицированные сведения о физических лицах»

взносы на травматизм

Подтверждение основного вида деятельности

УСН налог за 2022 год – ИП

Декларация по УСН налогу за 2022 года

6-НДФЛ за 1 квартал 2023 года

РСВ за 1 квартал 2023 года

взносы на травматизм

ЕФС-1 Раздел 2 за 1 квартал 2023 года

Отчет «Персонифицированные сведения о физических лицах»

Уведомление об исчисленных суммах налогов, взносов за 1 квартал 2023 года

Уведомление об исчисленных суммах НДФЛ за апрель 2023 года

Уведомление об исчисленных суммах налогов

Уведомление об исчисленных суммах НДФЛ за май 2023 года

Уведомление об исчисленных суммах взносов за май 2023 года

ежемесячно, когда не сдается РСВ

Отчет «Персонифицированные сведения о физических лицах»

Уведомление об исчисленных суммах НДФЛ за июнь 2023 года

Уведомление об исчисленных суммах взносов за июнь 2023 года

ежемесячно, когда не сдается РСВ

Отчет «Персонифицированные сведения о физических лицах»

Уведомление об исчисленных суммах налогов, взносов за 2 квартал 2023 года

Уведомление об исчисленных суммах НДФЛ за июль 2023 года

Уведомление об исчисленных суммах налогов

6-НДФЛ за 2 квартал 2023 года

РСВ за 2 квартал 2023 года

взносы на травматизм

ЕФС-1 Раздел 2 за 2 квартал 2023 года

Отчет «Персонифицированные сведения о физических лицах»

Уведомление об исчисленных суммах НДФЛ за август 2023 года

Уведомление об исчисленных суммах взносов за август 2023 года

ежемесячно, когда не сдается РСВ

Отчет «Персонифицированные сведения о физических лицах»

25 сентября

Уведомление об исчисленных суммах НДФЛ за сентябрь 2023 года

Уведомление об исчисленных суммах взносов за сентябрь 2023 года

ежемесячно, когда не сдается РСВ

Отчет «Персонифицированные сведения о физических лицах»

6-НДФЛ за 3 квартал 2023 года

РСВ за 3 квартал 2023 года

взносы на травматизм

ЕФС-1 Раздел 2 за 3 квартал 2023 года

Отчет «Персонифицированные сведения о физических лицах»

Уведомление об исчисленных суммах налогов, взносов за 3 квартал 2023 года

Сроки сдачи отчетности и уплаты налогов (взносов) с 2023 года

Сроки уплаты основных налогов и взносов и сдачи налоговой и бухгалтерской отчетности смотрите в Календаре бухгалтера.

В 2023 году до уплаты налогов в некоторых случаях необходимо представлять уведомления в налоговую инспекцию. Случаи и сроки подачи уведомлений см. здесь.

| Вид платежа | Период | Сроки сдачи декларации (расчетов), иной отчетности | Сроки уплаты налога, взносов (авансовых платежей), платежей | Статьи в ИС 1С:ИТС |

|---|---|---|---|---|

| Бухгалтерская отчетность | Отчетный период – календарный год (ч. 1 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ). | Годовая бухгалтерская (финансовая) отчетность представляется в налоговую инспекцию или орган государственной статистики по месту нахождения (регистрации) экономического субъекта не позднее трех месяцев после окончания отчетного периода (пп. 5.1 п. 1 ст. 23 НК РФ, ч. 3, 5, 7 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ). |

Налоговая декларация (налоговый расчет) за отчетный период представляется не позднее 25 календарных дней со дня окончания этого отчетного периода ( п. 3 ст. 289 НК РФ в ред. с 01.01.2023).

Авансовый платеж налогоплательщик платит не позднее 28-го числа месяца, следующего за истекшим отчетным периодом ( абз. 2 п. 1 ст. 287 НК РФ в ред. с 01.01.2023).

Налоговая декларация (налоговый расчет) за отчетный период представляется не позднее 25-го числа месяца, следующего за этим отчетным периодом ( п. 3 ст. 289 НК РФ в ред. с 01.01.2023).

Авансовый платеж налогоплательщик платит не позднее 28-го числа месяца, следующего за истекшим отчетным периодом ( абз. 4 п. 1 ст. 287 НК РФ в ред. с 01.01.2023).

Налоговая декларация (налоговый расчет) за отчетный период представляются не позднее 25 календарных дней со дня окончания этого отчетного периода ( п. 3 ст. 289 НК РФ в ред. с 01.01.2023).

Ежемесячный авансовый платеж налогоплательщик платит не позднее 28-го числа каждого месяца отчетного периода ( абз. 3 п. 1 ст. 287 НК РФ в ред. с 01.01.2023).

Авансовый платеж налогоплательщик платит не позднее 28-го числа месяца, следующего за истекшим отчетным периодом ( абз. 2 п. 1 ст. 287 НК РФ в ред. с 01.01.2023).

Лица, указанные вп. 5 ст. 173 НК РФ, уплачивают налог (в т. ч. за 4-й квартал 2022 г.)* не позднее 28-го числа месяца, следующего за истекшим кварталом ( п. 4 ст. 174 НК РФ в ред. с 01.01.2023).

- за первый квартал (по суммам, удержанным с 1 января по 22 марта), полугодие (по суммам, удержанным с 1 января по 22 июня), девять месяцев (по суммам, удержанным с 1 января по 22 сентября) не позднее 25-го числа месяца, следующего за соответствующим периодом;

- за год (в т. ч. за 2022 г.)* – не позднее 25 февраля года, следующего за истекшим годом.

- за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца (за исключением периода с 23 декабря по 22 января);

- за период с 23 по 31 декабря не позднее последнего рабочего дня календарного года;

- за период с 1 по 22 января не позднее 28 января.

- по окончании 1-го квартала – не позднее 25 апреля,

- по окончании полугодия – не позднее 25 июля,

- по окончании 9 месяцев – не позднее 25 октября.

Индивидуальные предприниматели подают налоговую декларацию за год (в т. ч. за 2022 г.)* не позднее 25 апреля следующего года ( пп. 2 п. 1 ст. 346.23 НК РФ в ред. с 01.01.2023).

Индивидуальные предприниматели уплачивают налог за год (в т. ч. за 2022 г.)* не позднее 28 апреля следующего года ( п. 7 ст. 346.21 НК РФ в ред. с 01.01.2023).

Уведомление об исчисленной сумме налога за год (в т. ч. за 2022 г.)* подается не позднее 25 февраля следующего года ( п. 9 ст. 58 НК РФ в ред. с 01.01.2023)**.

Если у налогоплательщика – российской организации в истекшем налоговом периоде имелись только объекты налогообложения, налоговая база по которым определяется как их кадастровая стоимость, налоговая декларация не представляется ( п. 6 ст. 386 НК РФ в ред. с 01.01.2023).

Уведомление об исчисленной сумме налога за год (в т. ч. за 2022 г.)* подается не позднее 25 февраля следующего года ( п. 9 ст. 58 НК РФ в ред. с 01.01.2023)**.

Уведомление об исчисленной сумме налога за год (в т. ч. за 2022 г.)* подается не позднее 25 февраля следующего года ( п. 9 ст. 58 НК РФ в ред. с 01.01.2023)**.

Приложение № 2 к приказу ФНС России от 29.09.2022 № ЕД-7-11/878@.

(в т. ч. о периодах работы (деятельности), которые включаются в стаж для досрочной пенсии или повышения фиксированной выплаты к пенсии)

Подраздел 1.2 "Сведения о страховом стаже" и подраздел 2 раздела 1 формы ЕФС-1.

(о переводе работника на другую постоянную работу, подачи им заявления о продолжении ведения работодателем бумажной трудовой книжки либо о предоставлении ему сведений о трудовой деятельности в электронном виде)

Подраздел 1.1 раздела 1 формы ЕФС-1 "Сведения о трудовой (иной) деятельности".

(о приеме на работу и увольнении работника, приостановлении и возобновлении трудового договора)

Подраздел 1.1 раздела 1 формы ЕФС-1 "Сведения о трудовой (иной) деятельности".

(договора о выполнении работ, об оказании услуг, авторского заказа, об отчуждении исключительного права на произведения науки, литературы, искусства, издательского лицензионного договора, лицензионного договора о предоставлении права использования произведения науки, литературы, искусства)

Подраздел 1.1 раздела 1 формы ЕФС-1

"Сведения о трудовой (иной) деятельности".

Подраздел 3 раздела 1 формы ЕФС-1 "Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя".

Раздел 2 формы ЕФС-1

- на бумажном носителе – не позднее 20 января 2023 г.;

- в электронном виде – не позднее 25 января 2023 г.

* Изменения, внесенные Федеральным законом от 14.07.2022 № 263-ФЗ в сроки представления налоговых деклараций (расчетов) и уплаты (перечисления) налогов, авансовых платежей по налогам, сборов, страховых взносов, применяются с 01.01.2023 (п. 2 ст. 5 Закона № 263-ФЗ). Следовательно, представить отчетность (осуществить платеж) по налогу (сбору, взносу) за 2022 г., за 4-й квартал или декабрь 2022 г. необходимо в новые сроки, установленные Законом № 263-ФЗ.

** В течение 2023 г. уведомление об исчисленных суммах налогов (авансовых платежей по налогам, сборов, страховых взносов) можно подавать в налоговую инспекцию в виде распоряжения на перевод денежных средств в бюджетную систему РФ (при условии, что ранее указанное уведомление в ИФНС не представлялось). Важно, чтобы на основании этого распоряжения инспекция могла однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы РФ, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности (ч. 12-16 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ). Полагаем, речь здесь идет о представлении в ИФНС платежного поручения, которое составлено в соответствии с приказом Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Какую отчетность сдает ООО

Часть отчетов ООО одинакова для всех, например отчеты за сотрудников. А часть зависит от особенностей компании. Точный список налоговых отчетов можно назвать, только зная систему налогообложения и специфику работы компании.

Какие виды отчетности сдает ООО. Для простоты я условно делю все отчеты на четыре типа: налоговые, бухгалтерские, отчеты за сотрудников и статистические.

Начнем с общих моментов, а затем рассмотрим частные, но тоже довольно распространенные случаи.

Отчетность ООО по сотрудникам

Если в компании есть сотрудники и они оформлены по трудовому или гражданско-правовому договору, то компания-работодатель обязана выплачивать взносы. На каждый тип взносов — свой отчет.

Компании нужно платить за сотрудников несколько видов страховых взносов — отсюда возникает расчет по страховым взносам, расчет по форме 4-ФСС по взносам на травматизм и несколько отчетов в пенсионный фонд.

Сам сотрудник обязан платить со своего дохода налог на доход — НДФЛ, в большинстве случаев это 13%. Платит налог как бы сотрудник, но на деле его рассчитывает, удерживает и перечисляет в налоговую компания-работодатель. Отчеты за эти выплаты — тоже на ней.

Сроки сдачи отчетности. Некоторые отчеты по сотрудникам ООО сдает каждый месяц, другие — каждый квартал или год. Сроки зависят от формы отчета.

Отчеты ООО, каждый месяц, а иногда и чаще

| Отчет СЗВ-ТД | |

|---|---|

| Срок | При приеме или увольнении работника — не позднее следующего рабочего дня |

| При постоянном переводе работника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца | |

| Куда | В пенсионный фонд |

Отчеты ООО, каждый месяц, а иногда и чаще

| Отчет СЗВ-ТД | |

| Срок | При приеме или увольнении работника — не позднее следующего рабочего дня |

| При постоянном переводе работника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца | |

| Куда | В пенсионный фонд |

| Отчет СЗВ-М | |

|---|---|

| Срок | Не позднее 15 числа следующего месяца |

| Куда | В пенсионный фонд |

| Отчет СЗВ-М | |

| Срок | Не позднее 15 числа следующего месяца |

| Куда | В пенсионный фонд |

| Сведения о застрахованном лице | |

|---|---|

| Срок | Не позднее 3 дней с момента трудоустройства нового работника или получения сведений от действующего |

| Куда | В фонд социального страхования — ФСС |

| Сведения о застрахованном лице | |

| Срок | Не позднее 3 дней с момента трудоустройства нового работника или получения сведений от действующего |

| Куда | В фонд социального страхования — ФСС |

Сведения о застрахованном лице — это новая форма, которая появилась с 1 января 2022 года. В ней указывают сведения о том, как работник хочет получать больничные и другие пособия из ФСС: почтовым переводом или на банковский счет. Если работник выбрал банковский счет, указываются реквизиты этого счета, если почтовый перевод — указывается адрес. Такие сведения подают на каждого нового работника, а также в случае, если сведения изменились.

Для действующих работников срок первой подачи сведений не установлен, но если их не сдать, работник не сможет получить социальные пособия из ФСС. Поэтому в начале 2022 года лучше подать сведения на всех, кто работал в ООО по состоянию на 1 января 2022 года.

Сдать сведения о застрахованных лицах можно только электронно.

Отчеты ООО, каждый квартал

| Расчет по страховым взносам | |

|---|---|

| Срок | Не позднее 30 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

Отчеты ООО, каждый квартал

| Расчет по страховым взносам | |

| Срок | Не позднее 30 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

| Расчет по форме 4-ФСС | |

|---|---|

| Срок | В месяц, следующий за кварталом: |

| до 20 числа — если на бумаге, | |

| до 25 числа — если электронный | |

| Куда | В фонд социального страхования |

| Расчет по форме 4-ФСС | |

| Срок | В месяц, следующий за кварталом: |

| до 20 числа — если на бумаге, | |

| до 25 числа — если электронный | |

| Куда | В фонд социального страхования |

| 6-НДФЛ | |

|---|---|

| Срок | Не позднее последнего числа месяца, следующего за отчетным периодом. За год — не позднее 1 марта следующего года |

| Куда | В налоговую |

| 6-НДФЛ | |

| Срок | Не позднее последнего числа месяца, следующего за отчетным периодом. За год — не позднее 1 марта следующего года |

| Куда | В налоговую |

В состав годовой формы 6-НДФЛ входит справка о доходах и суммах налога физического лица. Раньше это была отдельная форма отчетности, которая называлась справкой 2-НДФЛ.

Она подается на всех людей, которым были начислены доходы, даже если компания не смогла удержать и перечислить НДФЛ за физлицо. Например, когда фирма провела розыгрыш в соцсетях и вручила победителю смартфон.

| Реестр ДСВ-3 | |

|---|---|

| Срок | В течение 20 дней по окончании квартала |

| Куда | В пенсионный фонд |

| Реестр ДСВ-3 | |

| Срок | В течение 20 дней по окончании квартала |

| Куда | В пенсионный фонд |

Отчеты ООО, каждый год

| СЗВ-СТАЖ | |

|---|---|

| Срок | Не позднее 1 марта следующего года |

| Куда | В пенсионный фонд |

Отчеты ООО, каждый год

| СЗВ-СТАЖ | |

| Срок | Не позднее 1 марта следующего года |

| Куда | В пенсионный фонд |

| Справка-подтверждение основного вида экономической деятельности: заявление о подтверждении основного вида экономической деятельности, копия пояснительной записки к бухгалтерской отчетности |

|

|---|---|

| Срок | До 15 апреля следующего года |

| Куда | В ФСС |

| Справка-подтверждение основного вида экономической деятельности: заявление о подтверждении основного вида экономической деятельности, копия пояснительной записки к бухгалтерской отчетности | |

| Срок | До 15 апреля следующего года |

| Куда | В ФСС |

Если нет сотрудников кроме директора, а деятельность компании или еще не началась — и выплат сотрудникам нет, — или приостановлена, нужно сдавать нулевые отчеты.

Нулевые отчеты ООО, каждый месяц

| СЗВ-М | |

|---|---|

| Срок | Не позднее 15 числа следующего месяца |

| Куда | В пенсионный фонд |

Нулевые отчеты ООО, каждый месяц

| СЗВ-М | |

| Срок | Не позднее 15 числа следующего месяца |

| Куда | В пенсионный фонд |

Нулевые отчеты ООО, каждый квартал

| Расчет по страховым взносам | |

|---|---|

| Срок | Не позднее 30 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

Нулевые отчеты ООО, каждый квартал

| Расчет по страховым взносам | |

| Срок | Не позднее 30 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

| Расчет по форме 4-ФСС | |

|---|---|

| Срок | В месяц, следующий за кварталом: |

| до 20 числа — если на бумаге, | |

| до 25 числа — если электронный | |

| Куда | В фонд социального страхования |

| Расчет по форме 4-ФСС | |

| Срок | В месяц, следующий за кварталом: |

| до 20 числа — если на бумаге, | |

| до 25 числа — если электронный | |

| Куда | В фонд социального страхования |

Подробно мы разбирали все отчеты ООО по сотрудникам в статье «Налоги, взносы и отчеты за сотрудника».

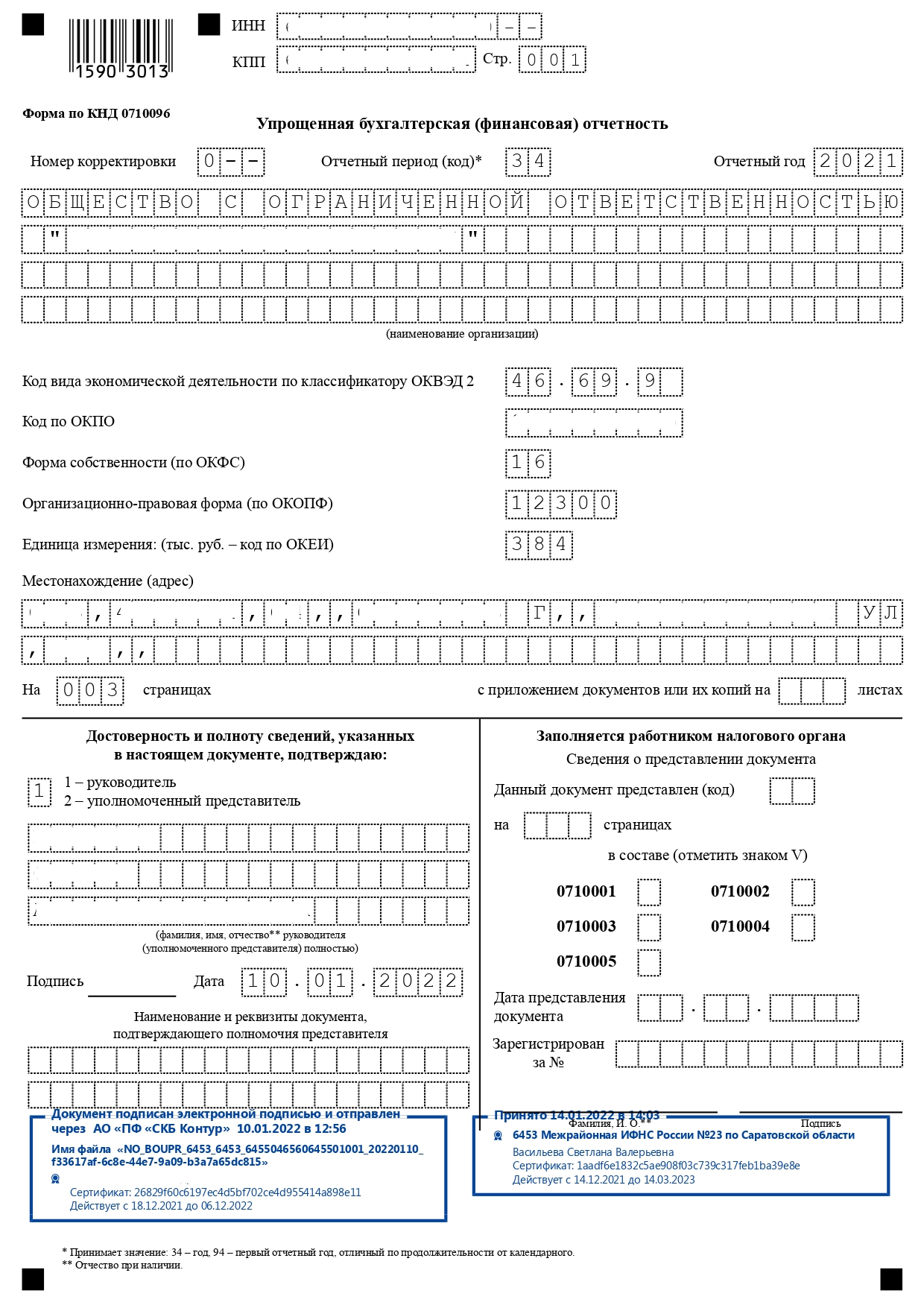

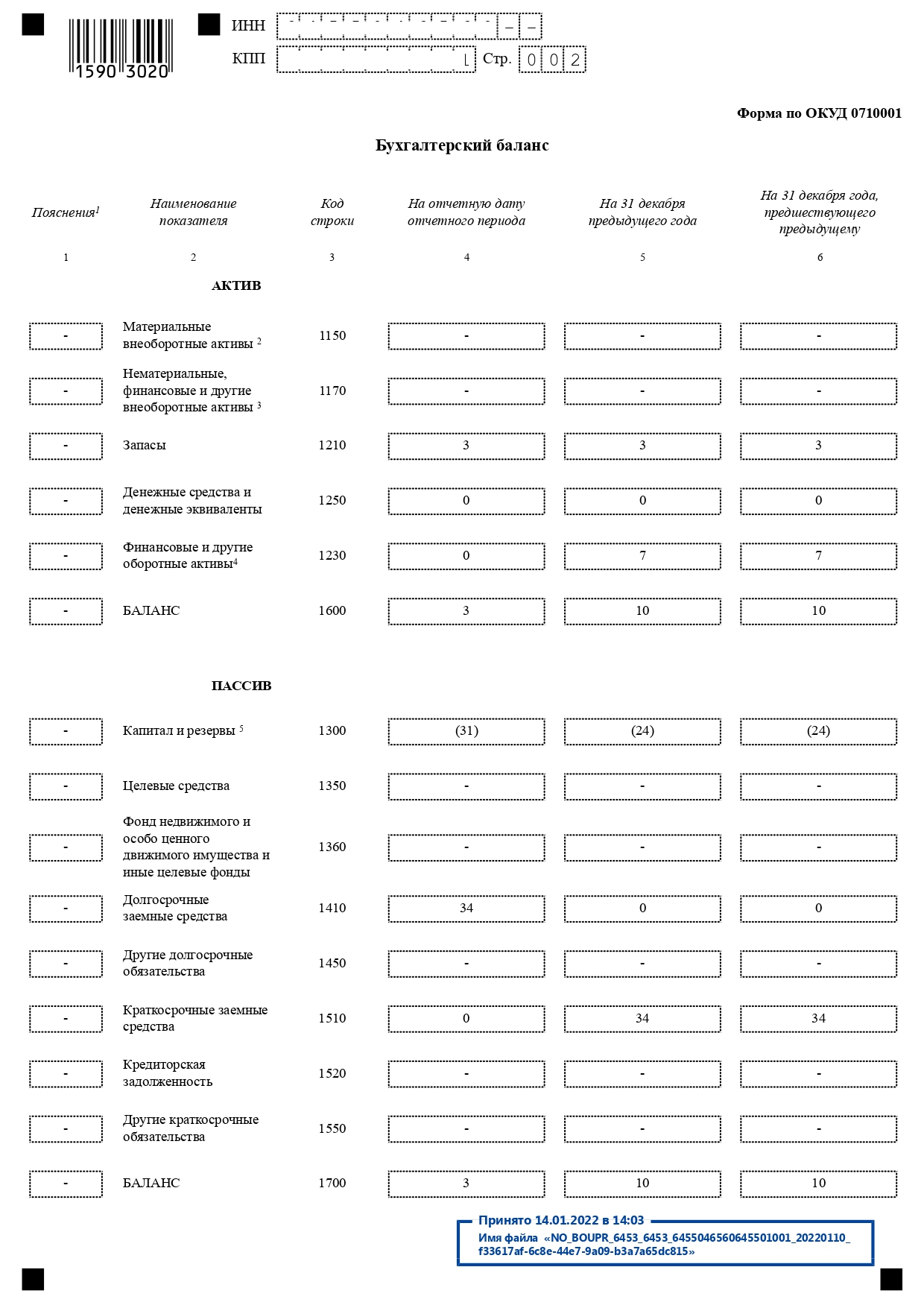

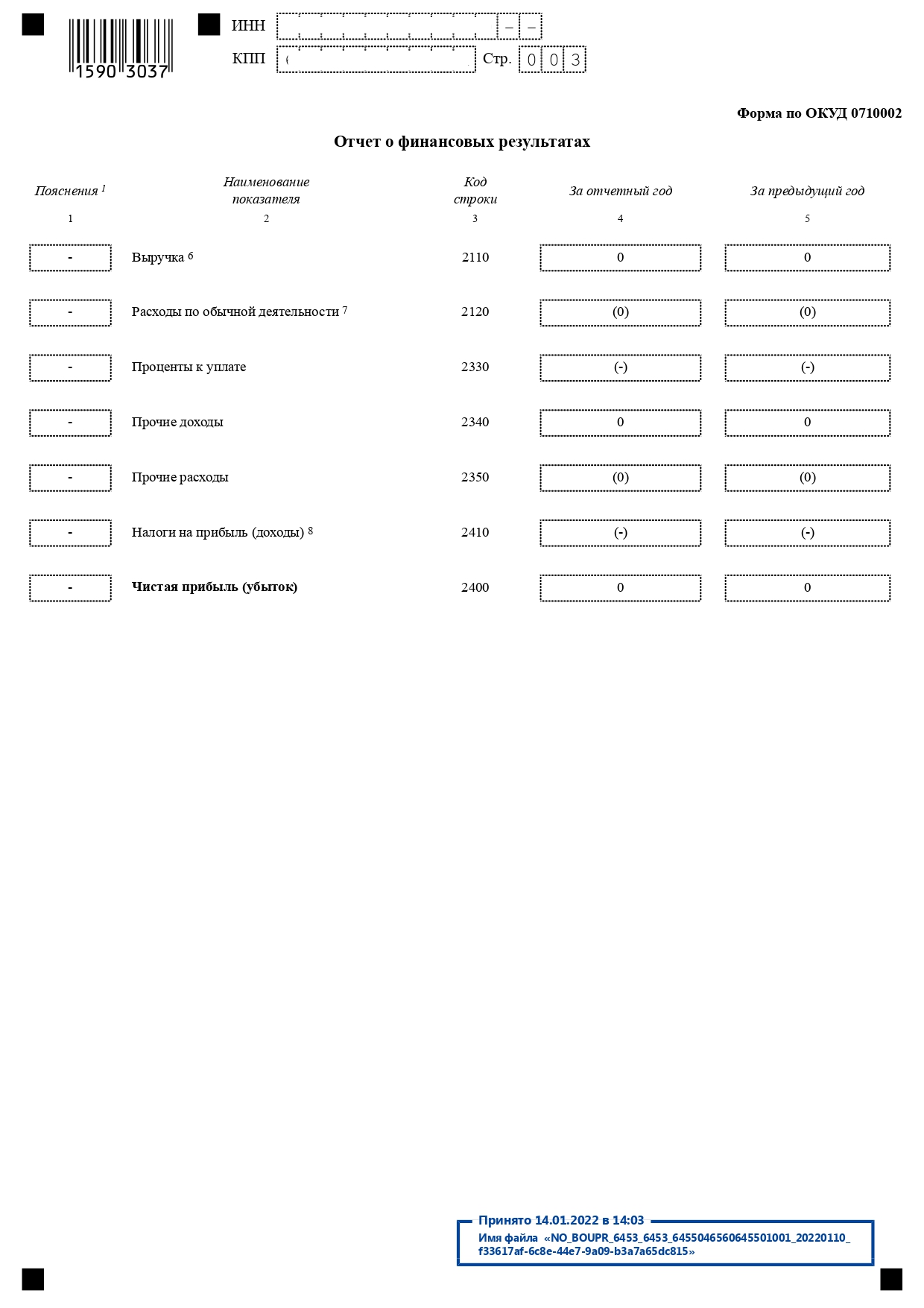

Бухгалтерская отчетность ООО

Бухгалтерский учет ведут и отчетность по нему сдают все компании. Даже если деятельности нет, раз в год ООО нужно представить как минимум баланс и отчет о финансовых результатах.

В бухотчетности рассказывают, что есть у компании на балансе, как она поработала. Налоговые инспекторы сравнивают бухгалтерскую отчетность с налоговой, например с годовой декларацией по налогу на прибыль, с декларацией по НДС. Анализируют доходы и расходы компании: туда ли все потрачено.

Сроки сдачи отчетности. ООО сдает бухгалтерскую отчетность в налоговую инспекцию каждый год — до 31 марта года, следующего за отчетным. С 2021 года вся бухотчетность сдается только в электронном виде. Сдать отчет можно через операторов электронного документооборота или через сервис сдачи отчетов на сайте налоговой.

Малые и средние предприятия из реестра ФНС подают бухгалтерский баланс и ОФР — отчет о финансовых результатах упрощенного образца. Крупные компании сдают развернутые баланс и ОФР, а также отчеты об изменениях капитала и о движении денежных средств плюс пояснения к отчетности.

Статистическая отчетность

Форм статистической отчетности очень много.

Формы, которые ООО должно сдать в Росстат, зависят от видов экономической деятельности, от наличия статуса малого предприятия и других критериев отбора, которые выбирает Росстат.

Кроме того, формы и количество отчетов достаточно часто меняются. Проверить список отчетов по организации можно на сайте статистики — нужен только ИНН.

Как вести бизнес без штрафов

Раз в 5 лет проводятся сплошные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства. В 2021 году проводилось сплошное статистическое наблюдение за 2020 год, следующее будет в 2026 году — за 2025.

Еще бывает выборочное статистическое наблюдение за малым бизнесом. Если ООО попало в выборку, то при проверке по ИНН на сайте Росстата появятся формы и сроки представления запрашиваемых отчетов.

Отчетность ООО по используемой системе налогообложения

Налоговую отчетность для ООО можно условно разделить на две части:

- Отчеты, список которых определяет система налогообложения.

- Отчеты, которые сдают компании с определенными видами деятельности.

Режимы налогообложения. ООО может выбрать систему налогообложения: общую — ОСН, упрощенную — УСН или единый сельскохозяйственный налог (ЕСХН). ЕСХН могут применять только производители сельскохозяйственной продукции, ОСН или УСН — все организации.

Виды деятельности и дополнительные налоги. ООО может закупать товары в странах ЕАЭС либо арендовать имущество у города. В этих случаях нужно сдавать дополнительную отчетность.

Отчетность ООО на ОСН

Если компания работает на основной системе налогообложения, то из налоговой отчетности ей нужно отчитываться по налогу на прибыль и НДС.

Сроки сдачи отчетности ООО на ОСН. По НДС нужно отчитываться ежеквартально. Декларацию по НДС, даже нулевую, сдают только электронно, на бумаге — нельзя. По налогу на прибыль в течение года можно отчитываться по месяцам или по кварталам — как выберет компания. При этом в любом случае нужно еще сдавать годовую декларацию по налогу на прибыль.

Отчетность ООО на ОСН, каждый квартал

| Декларация НДС | |

|---|---|

| Срок | До 25 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

Отчетность ООО на ОСН, каждый квартал

| Декларация НДС | |

| Срок | До 25 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

В 2022 году в декларацию по НДС включаются сведения о прослеживаемости товаров. Обычно это счета-фактуры с регистрационным номером партии товаров. Прослеживаемости подлежат товары из перечня, утвержденного постановлением правительства от 01.07.2021 № 1110.

Туда входят мониторы, проекторы, детские коляски и автокресла, холодильники, автопогрузчики импортного производства. Прослеживание началось 8 июля 2021 года, поэтому отчитываться надо только по товарам, которые были ввезены на территорию РФ после этой даты.

В декларацию по НДС попадают не все операции с товарами, подлежащими прослеживаемости. Если компания купила товар у неплательщика НДС, обнаружила товар в результате инвентаризации, утилизировала товар — нужно сдавать отчет об операциях с товарами, подлежащими прослеживаемости. Отчет сдается только электронно, на бумаге сдать нельзя.

Отчет об операциях с товарами, подлежащими прослеживаемости

| Куда и как часто сдавать | В налоговую, ежеквартально, если были операции с товарами, подлежащими прослеживаемости |

| Срок сдачи | До 25 июля — за второй квартал |

| До 25 июля — за второй квартал | |

| До 25 октября — за третий квартал | |

| До 25 октября — за третий квартал |

Отчет об операциях с товарами, подлежащими прослеживаемости

| Куда и как часто сдавать | В налоговую, ежеквартально, если были операции с товарами, подлежащими прослеживаемости |

| Срок сдачи | До 25 апреля — за первый квартал |

| До 25 июля — за второй квартал | |

| До 25 октября — за третий квартал | |

| До 25 января следующего года — за четвертый квартал |

Отчет сдается, если плательщик НДС в течение квартала:

- приобрел товар, подлежащий прослеживаемости, у неплательщика НДС;

- списал товар в результате обнаруженной недостачи в ходе инвентаризации;

- восстановил товар в результате обнаруженного в ходе инвентаризации излишка;

- утилизировал товар.

Если в течение квартала таких операций не было, отчет сдавать не надо.

Декларация по налогу на прибыль

| Срок | До 28 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

Декларация по налогу на прибыль

| Срок | До 28 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

Отчетность ООО на ОСН, каждый год

| Годовая декларация по налогу на прибыль | |

|---|---|

| Срок | До 28 марта следующего года |

| Куда | В налоговую |

Отчетность ООО на ОСН, каждый год

| Годовая декларация по налогу на прибыль | |

| Срок | До 28 марта следующего года |

| Куда | В налоговую |

Единая упрощенная налоговая декларация

Есть еще один вид отчетов — единая упрощенная налоговая декларация (ЕУД). Такую декларацию вправе сдавать «нулевые» ООО — организации, которые не осуществляли операций, облагаемых налогами, на счетах в банках или в кассе.

ЕУД обычно сдают вместо декларации по НДС и налогу на прибыль, если не было облагаемых операций и движения денег. Эта декларация квартальная.

ЕУД для организации на ОСН, которая только открылась или временно приостановила деятельность, позволяет не сдавать НДС в электронном виде. ЕУД сдают на бумаге или электронно.

Отчетность нулевого ООО, каждый квартал

| Единая упрощенная налоговая декларация | |

|---|---|

| Срок | До 20 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

Отчетность нулевого ООО, каждый квартал

| Единая упрощенная налоговая декларация | |

| Срок | До 20 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

Отчетность ООО на УСН

УСН — это спецрежим, который создан для облегчения работы малого и среднего бизнеса. На этом спецрежиме могут работать ООО, в которых:

- До 130 сотрудников.

- Доход — до 219,2 млн рублей в год.

- Остаточная стоимость основных средств — до 150 млн рублей. Однако в расчет идет только имущество, которое при покупке стоило 100 000 ₽ и выше.

- Не более 25% уставного капитала принадлежат организациям.

- Нет филиалов.

Для применения УСН есть еще ограничения по видам деятельности (например, производство подакцизных товаров, организация азартных игр и др.). Нельзя применять УСН одновременно с ЕСХН.

Если организация работает на УСН, она не платит налог на прибыль и НДС и не отчитывается по ним. Чаще всего упрощенку выбирают компании, которые оказывают услуги населению: небольшие кафе, торговые точки, интернет-магазины.

Если ООО на УСН принимает платежи от физических лиц — неважно, наличными, по картам или банковским переводом, — ему нужна касса.

Сроки сдачи отчетности ООО на УСН. Если компания работает на упрощенной системе налогообложения, то из налоговой отчетности ей нужно регулярно сдавать декларацию по УСН.

Отчетность ООО на УСН, каждый год

| Декларация УСН | |

|---|---|

| Срок | До 31 марта следующего года |

| Куда | В налоговую |

Отчетность ООО на УСН, каждый год

| Декларация УСН | |

| Срок | До 31 марта следующего года |

| Куда | В налоговую |

Если компания на УСН купила или продала товар, подлежащий прослеживаемости, надо сдавать отчет об операциях с товарами, подлежащими прослеживаемости. Компания на УСН отчитывается обо всех действиях с товарами: покупка, получение в дар, продажа, передача в дар, утилизация, недостача или излишек, обнаруженные в результате инвентаризации. Отчет сдают в налоговую инспекцию в электронном виде. Сдать на бумаге нельзя.

Отчет о прослеживаемости сдают компании, не сдающие декларацию по НДС. Если компания на упрощенке сдает декларацию по НДС как налоговый агент или посредник, сведения о прослеживаемости включаются в декларацию по НДС.

Отчет об операциях с товарами, подлежащими прослеживаемости

| Куда и как часто сдавать | В налоговую, ежеквартально, если были операции с товарами, подлежащими прослеживаемости |

| Срок сдачи | До 25 апреля — за первый квартал |

| До 25 июля — за второй квартал | |

| До 25 октября — за третий квартал | |

| До 25 января следующего года — за четвертый квартал |

Отчет об операциях с товарами, подлежащими прослеживаемости

| Куда и как часто сдавать | В налоговую, ежеквартально, если были операции с товарами, подлежащими прослеживаемости |

| Срок сдачи | До 25 апреля — за первый квартал |

| До 25 июля — за второй квартал | |

| До 25 октября — за третий квартал | |

| До 25 января следующего года — за четвертый квартал |

Отчетность по НДС на УСН

Необходимость сдать декларацию по НДС возникает, если ООО на упрощенке выставило покупателю счет-фактуру с выделенным НДС. Либо когда общество стало налоговым агентом. Например, арендовало имущество у органа власти либо купило металлолом у продавца — плательщика НДС.

В обоих случаях декларацию представляют не позднее 25 числа месяца, следующего за отчетным кварталом.

А еще отчитываться по НДС нужно компаниям на УСН, которые занимаются посредничеством: что-то продают или покупают для контрагентов — плательщиков НДС. В этом случае посредник налог не платит, декларацию не сдает, но должен представить в ИФНС журнал учета счетов-фактур. Срок — до 20 числа месяца, следующего за отчетным кварталом.

Сдача дополнительной отчетности по налогам

Отчеты при работе с компаниями из ЕАЭС. Если ООО импортирует товары из Евразийского экономического союза, ему нужно отчитываться по косвенным налогам — НДС, акцизам. На момент написания статьи отчетность по ЕАЭС у ООО возникает при работе с контрагентами из Армении, Беларуси, Казахстана и Кыргызстана.

Отчетность при работе с компаниями из ЕАЭС, каждый месяц

| Декларация по косвенным налогам (НДС) | |

|---|---|

| Срок | До 20 числа, следующего за месяцем, в котором импортируемые товары приняты к учету |

| Куда | В налоговую |

Отчетность при работе с компаниями из ЕАЭС, каждый месяц

| Декларация по косвенным налогам (НДС) | |

| Срок | До 20 числа, следующего за месяцем, в котором импортируемые товары приняты к учету |

| Куда | В налоговую |

Отчеты ООО на УСН при выставлении покупателю счета-фактуры с выделенным НДС. В этом случае весь налог придется отдать в бюджет. Но и покупатель — плательщик НДС сможет принять этот налог к вычету.

Отчетность ООО на УСН, если покупателю выставлен счет-фактура с выделенным НДС, по итогам квартала выставления

| Декларация по НДС | |

|---|---|

| Срок | До 25 числа месяца, следующего за кварталом, в котором выставлен счет-фактура |

| Куда | В налоговую |

Отчетность ООО на УСН, если покупателю выставлен счет-фактура с выделенным НДС, по итогам квартала выставления

| Декларация по НДС | |

| Срок | До 25 числа месяца, следующего за кварталом, в котором выставлен счет-фактура |

| Куда | В налоговую |

Отчеты посредников на УСН по НДС. ООО, как комиссионер либо агент, может что-то покупать для плательщика НДС или продавать его товар. Другой вариант — ООО выступает как экспедитор, который организует перевозку для плательщика НДС.

Тогда все счета-фактуры идут через посредника и он вносит сведения о них в специальный журнал. Его-то и нужно сдать в налоговую. Но НДС посредник не платит и декларацию по нему не предоставляет.

Отчетность ООО на УСН — посредник плательщика НДС, по итогам квартала посреднических операций

| Журнал учета полученных и выставленных счетов-фактур | |

|---|---|

| Срок | До 20 числа месяца, следующего за кварталом посреднической операции |

| Куда | В налоговую |

Отчетность ООО на УСН — посредник плательщика НДС, по итогам квартала посреднических операций

| Журнал учета полученных и выставленных счетов-фактур | |

| Срок | До 20 числа месяца, следующего за кварталом посреднической операци |

| Куда | В налоговую |

Отчеты налоговых агентов по НДС. Независимо от системы налогообложения, ООО становится таким агентом, например, если арендует имущество у органа власти либо скупает металлолом у продавцов-плательщиков НДС. Тогда ООО на общей системе вписывают сведения о таких операциях в свою декларацию по НДС, а упрощенцы и вмененщики заполняют и сдают ее отдельно.

Отчетность налоговых агентов по НДС

| Декларация по НДС по итогам квартала операции, которая сделала ООО налоговым агентом | |

|---|---|

| Срок | До 25 числа месяца, следующего за кварталом, в котором была операция |

| Куда | В налоговую |

Отчетность налоговых агентов по НДС

| Декларация по НДС по итогам квартала операции, которая сделала ООО налоговым агентом | |

| Срок | До 25 числа месяца, следующего за кварталом, в котором была операция |

| Куда | В налоговую |

Отчеты при торговле подакцизными товарами. Если ООО торгует подакцизными товарами — сигаретами, алкоголем, бензином, машинами, — ему нужно, во-первых , уплачивать этот акцизный сбор, во-вторых , отчитываться за него.

Отчетность при торговле подакцизными товарами, каждый месяц

| Декларация по акцизам | |

|---|---|

| Срок | Не позднее 25 числа следующего месяца |

| Куда | В налоговую |

Отчетность при торговле подакцизными товарами, каждый месяц

| Декларация по акцизам | |

| Срок | Не позднее 25 числа следующего месяца |

| Куда | В налоговую |

Размер транспортного налога определяет регион, в котором работает ООО. Информацию о налоге в своем регионе можно найти на сайте налоговой. Отчетность по транспортному налогу не сдается с 2020 года.

Отчеты ООО, если есть недвижимость на балансе. Платить налог нужно за недвижимость, кроме земельных участков — по ним есть отдельный налог. Полный список объектов обложения есть в статье 374 НК РФ. Недвижимость может облагаться по среднегодовой или по кадастровой стоимости.

Кадастровую стоимость устанавливает регион. По кадастровой стоимости облагаются, например, административно-деловые, торговые и офисные центры. Перечень недвижимости, облагаемой по кадастровой стоимости, утверждает и публикует руководство региона. Если объект включили в перечень, а кадастровую стоимость в течение года так и не определили, то налог за него платят по среднегодовой стоимости.

Среднегодовая стоимость — это средняя остаточная стоимость недвижимости. На первое число каждого месяца из первоначальной стоимости надо вычесть накопленную амортизацию — это будет остаточная стоимость. Чтобы посчитать налог за первый квартал, надо сложить остаточную стоимость на 1 января, 1 февраля, 1 марта и 1 апреля и разделить на четыре. Чтобы посчитать среднегодовую стоимость за год, складывают остаточные стоимости на первое число всех двенадцати месяцев и на 1 января следующего года и делят на 13.

Главное отличие среднегодовой стоимости от кадастровой — она зависит только от стоимости недвижимости на момент покупки или постройки и срока полезного использования. Стоимость на момент покупки не меняется, поэтому среднегодовая стоимость недвижимости и налог по ней плавно уменьшаются со временем. Кадастровая стоимость отражает рыночную стоимость имущества, поэтому не только не уменьшается со временем, но и может вырасти.

Недвижимое имущество, облагаемое по среднегодовой стоимости и по кадастровой стоимости, включают в разные разделы декларации за 2021 год. Еще в декларации справочно указывают стоимость основных средств — движимого имущества.

Начиная с 2022 года недвижимость по кадастровой стоимости в декларацию не включается. Впервые это правило будет применяться к декларации, которую надо сдать до 30 марта 2023 года.