Ходатайство в налоговую на снижение штрафа

По итогам налоговой проверки налогоплательщик получает на руки акт, в котором перечислены выявленные нарушения и сформулированы соответствующие выводы. Юрлица и ИП не всегда согласны с данной информацией. В случае наличия возражений плательщик налогов вправе заявить о них в налоговый орган. Делать это нужно обязательно в письменном виде и в срок не позднее одного месяца с момента получения акта. Такие правила закреплены в п.6 ст. 100 НК РФ.

Но бывает и так, что лицо, в отношении которого проводилась проверка, согласно с выводами комиссии и возражений по поводу выводов и решений проверяющих не имеет. Но, вместе с тем, налогоплательщик хотел бы снизить размер возложенных на него санкций. Как поступить в этом случае?

Налоговое законодательство предусматривает возможность уменьшения размера наказания. Для этого нужно написать ходатайство в налоговую о снижении штрафа. Основанием для пересмотра ответственности служат так называемые смягчающие обстоятельства. Они перечислены в ст. 112 НК РФ:

- наличие тяжелых обстоятельств личного характера;

- совершение правонарушения под действием угроз либо материальной (служебной, личной и т.д.) зависимости;

- тяжелое материальное положение ИП, юрлица или должностного лица, на которое возложены штрафные санкции;

- иные обстоятельства, которые могут быть признаны налоговым органом или судом в качестве смягчающих.

Как мы видим, перечень смягчающих обстоятельств открыт. Причин, по которым может быть снижен штраф, достаточно много. Часто в текстах ходатайств используются следующие формулировки:

- незначительность просрочки;

- технический сбой;

- отсутствие ущерба для бюджета;

- социальная направленность деятельности компании;

- участие организации в благотворительных акциях;

- отсутствие умысла при совершении правонарушения;

- добросовестность налогоплательщика.

Если подумать, практически в каждой ситуации можно найти смягчающие обстоятельства, которые привели к правонарушению.

Насколько могут снизить штраф?

Грамотно составленное и своевременно поданное ходатайство способно значительно снизить санкции. Так, согласно п. 3 ст. 114 НК РФ, наличие хотя бы одного смягчающего обстоятельства ведет к уменьшению штрафа минимум в два раза (в сравнении с первоначальной величиной). На практике нередко встречаются случаи, когда наказание уменьшается и более, чем наполовину, особенно если речь идет о нескольких смягчающих обстоятельствах сразу.

В каких случаях размер административного штрафа может быть снижен юридическому лицу ниже низшего предела, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

При этом налогоплательщик не вправе рассчитывать на снижение санкций до нуля. Это уже освобождение от ответственности, а оно не предусмотрено действующим законодательством.

Кроме того, ходатайство способствует лишь уменьшению суммы самого штрафа, а не пени или налоговых обязательств.

Сроки предоставления ходатайства

Итак, вы получили на руки акт проверки и не согласны с величиной санкций за обнаруженные правонарушения. Не ждите, что сотрудники ИФНС разберутся в том, что нарушения совершены под влиянием смягчающих обстоятельств, об этом придется заявить самостоятельно. В какие же сроки нужно подать заявление о снижении штрафа в налоговую? Все зависит от того, к кому конкретно вы хотите обратиться:

- в ИФНС по субъекту РФ ходатайство подается в течение месяца с момента получения акта (п. 9 ст. 101 НК РФ);

- в ФНС России следует обратиться в течение трех месяцев со дня вынесения решения региональной ИФНС (п. 2 ст. 139 НК РФ);

- в суд РФ заявление подается в течение трех месяцев с того момента, как налогоплательщик узнал о нарушении своих прав (п. 4 ст. 198 АПК РФ).

Составляем ходатайство (образец)

Регламентированного бланка для ходатайства не существует, документ составляется в произвольной форме.

В тексте важно указать наименование и реквизиты компании, номер ИФНС, на имя которой подается заявление, реквизиты акта проверки.

Затем подробно опишите смягчающие обстоятельства, которые имели место в вашем случае. Если их несколько, перечислите все, так как в совокупности эти причины помогут снизить штраф еще больше.

К заявлению приложите документы, подтверждающие ваши смягчающие обстоятельства. Это может быть, например, больничный лист, выписка из ЕГРЮЛ, по которой виден социальный характер деятельности компании, справки о перечислении благотворительных взносов и т.д.

Образец ходатайства на снижение штрафа в налоговую поможет лучше понять принципы оформления этого документа.

Подать ходатайство можно несколькими способами: лично (либо через представителя), почтой (ценное письмо с описью вложения), в электронном варианте (через Госуслуги).

Итак, налогоплательщики имеют право на снижение санкций, наложенных по результатам камеральной или выездной налоговой проверки. Для этого нужно подать ходатайство в налоговую о снижении штрафа с перечислением смягчающих обстоятельств, связанных с правонарушением. Открытый перечень таких обстоятельств приведен в ст. 112 НК РФ. Ходатайство составляется в произвольной форме и подается в ИФНС не позднее, чем через месяц после получения акта. Штраф при наличии хотя бы одного смягчающего обстоятельства снижается как минимум вдвое (п. 3 ст. 114 НК РФ).

Не удалось оспорить штраф – добиваемся снижения его размера

Устанавливая факты совершения налогоплательщиками налоговых правонарушений, налоговики доначисляют им соответствующие штрафы. И даже если налогоплательщик согласен с решением налоговиков, то возможно добиться существенного снижения размера штрафа. Поможет в этом правильно составленное налогоплательщиком ходатайство о снижении штрафа.

Размеры штрафа за различные виды налоговых правонарушений приведены в главе 16 НК РФ.

При этом размер штрафа, указанный в акте налоговой проверки, может быть снижен.

Положения ст.114 НК РФ позволяют компаниям претендовать на уменьшение суммы штрафа, в зависимости от наличия смягчающих обстоятельств. Перечень смягчающих обстоятельств является открытым.

Так, к обстоятельствам, смягчающим ответственность могут относиться:

совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность (ст.112 НК РФ).

Важно!

При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза. Максимальный размер снижения не установлен. Это означает, что налогоплательщик может в разы уменьшить размер штрафов.

Что делать налогоплательщику?

Следует отметить, факты наличия смягчающих обстоятельств решаются налоговиками с компаниями на стадии рассмотрения материалов выездных и (или) камеральных проверок.

Прежде всего, рассмотрение возможности снижения применяемой штрафной санкции начинается с подачи налогоплательщиком ходатайства о снижении штрафных санкций.

Специально установленной формы для ходатайства нет. Оно подается в свободной форме и в нем приводятся обстоятельства, которые могут смягчить налоговую ответственность.

Как правило, в качестве смягчающих ответственность учитываются:

характер и значение деятельности налогоплательщика (например, социально-направленное учреждение);

тяжелое финансовое положение;

отсутствие ущерба бюджету, незначительность просрочки (один день), отсутствие вредных последствий правонарушения;

самостоятельное исправление нарушения до начала проведения налоговой проверки, уплата доначисленного налога;

правовая неопределенность по поводу предоставления льгот, существовавшая в период совершения налогового правонарушения.

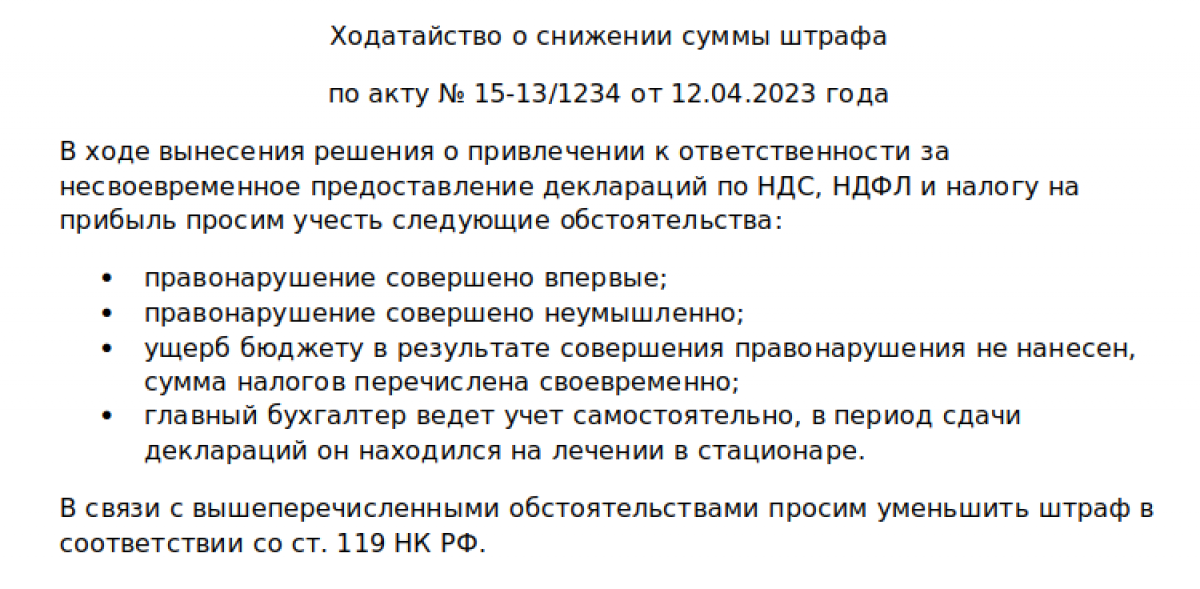

Образец ходатайства о снижении штрафа

Приведем шаблон ходатайства об уменьшении штрафа.

Ходатайство

об уменьшении налоговой санкции (штрафа)

В октябре 2018 года Инспекцией ФНС по Советскому району г.Челябинска была завершена выездная налоговая проверка в отношении ООО «Лютик» ИНН 7420005200, составлен Акт выездной налоговой проверки №31 от 01.11.2018.

По результатам указанной проверки обществу «Лютик» была доначислена недоимка по НДС в размере 1 млн рублей, а также в Акте проверки содержится предложение о привлечении налогоплательщика к налоговой ответственности в виде начисления налоговой санкции (штрафа) по НДС и по земельному налогу.

Общество «Лютик» ходатайствует о снижении указанной налоговой санкции по следующим основаниям.

В соответствии с п.1 ст.114 НК РФ налоговая санкция является мерой ответственности за совершение налогового правонарушения.

Согласно пункта 3 статьи 114 НК РФ при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ.

При этом из подп.3 п.1 ст.112 НК РФ следует, что перечень смягчающих обстоятельств, приведенный в указанной статье НК РФ, является открытым; налоговому органу предоставлено право отнесения тех или иных конкретных обстоятельств к смягчающим ответственность.

Общество «Лютик» считает, что имеются такие смягчающие обстоятельства, влекущие на основании п.3 ст.114 НК РФ снижение размера налоговой санкции (штрафа):

Во-первых, общество «Лютик» ранее к налоговой ответственности не привлекалось, т.е. добросовестно исполняло свои обязательства налогоплательщика.

Во-вторых, еще до вынесения налоговым органом решения по материалам выездной проверки общество «Лютик» добровольно заплатило начисленную недоимку по НДС в размере 1 млн руб., практически сразу же после получения Акта выездной налоговой проверки №31 от 01.11.2018, что подтверждается платежным поручением ООО «Лютик» от 02.11.2018 №1732.

На основании вышеизложенного, руководствуясь подп.3 п.1 ст.112, п.3 ст.114 НК РФ,

ПРОШУ:

смягчить размер налоговой санкции (штрафа), начисленного ООО «Лютик» по НДС и земельному налогу по результатам выездной налоговой проверки (Акт №31 от 01.11.2018).

Приложение: 1. Копия платежного поручения ООО «Лютик» от 02.11.2018 №1732 (об уплате НДС по акту выездной налоговой проверки №31 от 01.11.2018).

Генеральный директор

ООО «Лютик» Незабудкин В.С.

При этом налогоплательщик должен подтвердить обстоятельства, на которые ссылается в качестве смягчающих ответственность, представив заверенные должным образом копии соответствующих документов.

Налоговики не примут в качестве смягчающего обстоятельства «тяжелое финансовое положение» при наличии прибыли и роста выручки организации по данным отчетности. Например, тяжелое финансовое положение может подтверждаться сведениями об отсутствии доходов, наличия значительного размера непогашенных кредитов.

Судебная практика по снижению штрафов

Как свидетельствует практика, компаниям удается снизить налоговые штрафы во много раз. Правда, зачастую обстоятельства, послужившие для снижения размера штрафов, рассматриваются в судах.

Судьи учитывают, что правонарушение имело место первый раз, какой-либо недоимки и пени не начислено, страхователь не имел умысла на совершение нарушения законодательства (Решение АС г. Москвы от 14.11.2016 г. №А40-197613/2016).

В другом споре штраф был снижен со 131 000 рублей до 1 000 рублей, т.е. в 131 раз (Решение АС Республики Марий Эл от 01.12.2016 г. №А38-9108/2016). Арбитражный суд учел в качестве смягчающих ответственность следующие обстоятельства: признание совершения правонарушения, совершение правонарушения впервые, отсутствие негативных последствий для работников и бюджета, социально-значимый характер деятельности предприятия.

При аналогичных обстоятельствах суд снизил размер штрафа в 73 раза (Решение АС Нижегородской области от 10.01.2017 г. №А43-30751/2016) и в 100 раз (Решение АС Свердловской области от 12.09.2016 г. №А60-33366/2016).

Социальная направленность деятельности налогоплательщика (строительство социальных объектов) позволила компании снизить штраф в 4 раза (Решение АС Чувашской Республики от 23.04.2018 г. №А79-9434/2017).

Отсутствие умысла на уклонение от уплаты взносов, самостоятельное, хотя и с нарушением срока представление налоговых расчетов, формальный характер состава правонарушения, незначительность периода просрочки исполнения обязательства по представлению отчетности также могут снизить штраф за просрочку сдачи отчета до его минимального значения – 1 000 рублей (Постановления АС Центрального округа от 25.10.2016 г. №А84-985/2016, Восточно-Сибирского округа от 19.10.2016 г. №А78-1326/2016, решение АС Красноярского края от 18.07.2016 г. №А33-9554/2016).

Как уменьшить сумму налогового штрафа

Ходатайство в налоговую о снижении суммы штрафа — это официальный документ, обращение организации или индивидуального предпринимателя в ИФНС с просьбой о пересмотре размера санкций по итогам проверки. Если его правильно составить, наказание удастся снизить в два раза и более.

В налоговом законодательстве размеры санкций за совершение правонарушения установлены в зависимости от масштаба и характера причиненного ущерба. Некоторые штрафы рассчитывают в процентном отношении от суммы неуплаченного (неудержанного или неперечисленного) налога, и это немаленькие суммы.

Смягчающие обстоятельства — это шанс снизить штраф

Размер выставленных санкций по акту проверки, если имеются смягчающие обстоятельства для снижения штрафа налоговой, получится снизить. Факторы, из-за которых освободят от ответственности за совершение правонарушения, определены в п. 1 ст. 112 НК РФ. К ним относятся:

- тяжелые личные или семейные обстоятельства;

- угроза или принуждение;

- материальная, служебная или иная зависимость;

- тяжелое материальное положение физ. лица, привлекаемого к ответственности;

- иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, признаются таковыми.

Вывод: закон позволяет уменьшить размер санкций. Но для этого предпринимателю необходимо подготовить и передать ходатайство о смягчающих обстоятельствах в налоговую инспекцию по месту учета.

Варианты формулировок для ходатайств

В качестве фактов, смягчающих вину, обычно указывают:

- совершение правонарушения впервые;

- неумышленность действий;

- невозможность выплаты зарплаты работникам из-за взыскания штрафа;

- деятельность является убыточной или сезонной;

- организация относится к добросовестным налогоплательщикам и т.п.

Если вы готовите ходатайство в налоговую об уменьшении штрафа за несвоевременную сдачу отчетности, в качестве смягчающих фактов признают:

- несоразмерность наказания характеру и тяжести совершенного правонарушения;

- незначительность просрочки;

- отсутствие умысла на совершение правонарушения;

- отсутствие для бюджета негативных последствий;

- технический сбой, не позволивший представить отчет своевременно;

- факт совершения нарушения впервые.

Независимо от того, какие обстоятельства приводятся, необходимо дополнить ходатайство копиями документов, подтверждающих наличие упоминаемых фактов.

Пример, как написать ходатайство в налоговую о снижении штрафа

Насколько снизят штраф

Могут ли смягчающие обстоятельства отменить пени?

Нормы налогового законодательства, а именно – положения ст.114 НК РФ, позволяют уменьшить суммы штрафа на налоговые правонарушения, в зависимости от наличия смягчающих обстоятельств.

Налоговый кодекс предусматривает, что при наличии смягчающих обстоятельств штраф может быть снижен в 2 раза. Но, это не дает прав на полное освобождение от уплаты налогов и пеней.

На что влияет наличие смягчающих обстоятельств

При наличии смягчающих обстоятельств размер штрафа может быть уменьшен как минимум в 2 раза по сравнению с размером, предусмотренным НК РФ.

Смягчающие обстоятельства

Все смягчающие обстоятельства приведены в ст. 112 НК РФ:

- совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

- тяжелое материальное положение лица, привлекаемого к ответственности за совершение налогового правонарушения;

- совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

- иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность.

Тяжелое финансовое положение организации подтверждается копиями финансовых документов, в которых зафиксирован убытков, наличие не закрытых кредитов, отсутствие ликвидного имущества.

Тяжелое финансовое положение конкретного лица может подтверждаться справками о доходах, больничным, документами о наличии иждивенцев, копиями непогашенных кредитных договоров и так далее.

Смягчающие обстоятельства и пени

НК РФ дает право налоговикам уменьшить сумму штрафа, назначенную за налоговое правонарушение в 2 раза. Но, в НК РФ нет никаких послаблений в части уплаты пеней за просрочку платежа.

Для подачи в налоговые органы ходатайства о снижении штрафа есть месяц со дня получения акта о привлечении к ответственности.

Это учитывают судьи при рассмотрении дел о привлечении к налоговой ответственности и оспаривание размеров штрафов.

Как отмечается в постановлении АС Московского округа от 25.07.2022 № Ф05-13677/2022, возможность применения смягчающих обстоятельств предусмотрена только в отношении штрафных санкций. Пени являются видом налоговой ответственности и их снизить нельзя.

Получите «ФСБУ 2022» на свою почту

В сборнике важных комментариев — только актуальные стандарты бухучёта. А ещё будете получать рассылки с полезными статьями.

Какие факторы приведут к смягчению налоговой ответственности? — Контур.НДС+

Федеральная налоговая служба в письме от 12.05.2020 г. № БВ-4-7/7751@ пояснила, что если организацией получен штраф от инспекции по результатам проверки, то она имеет возможность снизить сумму к уплате в несколько раз, если докажет, что имеются смягчающие обстоятельства.

О чем ст. 112 налогового кодекса рф

В статье 112 НК РФ указан перечень факторов, которые позволят организации уменьшить сумму штрафных санкции, полученных от инспекции. Данный список является открытым и находится в свободном доступе для ознакомления.

Интерес к информации, содержащейся в ст. 112 НК РФ должно проявлять непосредственно само юридическое лицо, на чье имя выписан штраф, поскольку именно в его интересах снизить сумму к уплате. После определения обстоятельств, которые могут уменьшить сумму штрафа, организации необходимо подать соответствующее заявление, дополнив его необходимыми сопровождающими документами.

Перечень факторов, которые могут привести к снижению штрафа:

- выявленные нарушения возникли на фоне тяжелых личных переживаний

- нарушение было совершено под действием угроз, материального шантажа, давления руководства

- физическое лицо, которое понесет материальное наказание за совершенной нарушение, находится в затруднительном финансовом положении

Список может быть дополнен и другими причинами, которые могут быть приняты во внимание при рассмотрении дела.

Какие прочие причины встречались в практике налоговиков

В ходе рассмотрения множества дел налоговой инспекцией во внимание принимались и такие факторы как:

- если имеет место небольшое количество дней просрочки платежа в бюджет или непредставления декларации

- у налогоплательщика ранее отсутствовали правонарушения и задолженности, он полностью согласен с мнением инспекторов, организация в добровольном порядке обнаружила и устранила ошибки в учете

- организация осуществляет благотворительные мероприятия

- деятельность предприятия носит социальный характер, например, сельское хозяйство

- организация находится в крайне затруднительном финансовом положении, ликвидируется, проходит процедуру банкротства

- деятельность, осуществляемая налогоплательщиком, носит сезонный характер

- затруднительное финансовое положение физлица, в адрес которого выписан штраф

- если физическое лицо признано инвалидом или борется с тяжелой болезнью

- на совершение правонарушения повлияли факторы семейного или личного характера

- если правонарушение не соответствует размеру предъявленных штрафных санкций, т.е. не привело к потере средств бюджета, негативным последствиям в экономике, а юридическое лицо не имело злого умысла в момент совершения нарушения

На какую величину может быть уменьшен штраф

Если смягчающие факторы будут доказаны предприятием и приняты во внимание регулирующим органом, то штрафные санкции могут быть уменьшены как минимум вдвое, об этом говорится в ст.114 НК РФ.

Стоит помнить, что невозможно совсем отменить штрафные меры в отношении организации из-за влияния определенных факторов. Поскольку правонарушение уже совершено и зафиксировано в инспекции, налогоплательщик обязан понести за него ответственность.

Случай, когда правонарушение совершено с умыслом

Если в действиях организации-налогоплательщика будут доказаны факты, свидетельствующие об умышленном правонарушении, то применение смягчающих обстоятельств в этом случае невозможно.

Далее представлен перечень деяний, после которых, в применении смягчающих факторов будет отказано:

- если к применению штрафных мероприятий привела деятельность лиц, которые уже не состояли в штате организации, т.е. были уволены

- у организации на расчетных счетах не имелась необходимая сумма средств для уплаты соответствующих налогов и санкций

- предприятие является заведомо убыточным

- наличие кредиторской задолженности перед поставщиками продукции, работ и услуг

- критическое материальное положение в обществе

- имеет место кредиторская заложенность в отношении оборудования, оформленного в лизинг

Федеральной налоговой службой при содействии Следственного комитета РФ были разработаны рекомендации, позволяющие устанавливать случаи совершения умышленных налоговых правонарушений. Данные нормы опубликованы в письме от от 13.07.2017 № ЕД-4-2/13650@ и находятся в свободном доступе.

Разработка данного документа основывалась на тщательном анализе огромного количества материалов по осуществленным проверкам и вынесенным судебным решениям.

Если в ходе проверки будет подтвержден факт совершения умышленного правонарушения, то последует более тяжелое наказание, чем планировалось ранее. Штраф за осознанную неуплату налоговых сумм практически в два раза больше, чем за неумышленную. В соответствии со ст. 122 НК РФ штраф будет увеличен на 40% от неуплаченной суммы.

Также стоит помнить, что злоумышленная неуплата налогов может привести к уголовной ответственности.

Примеры судебных решений

Порой судьи в своих решениях опираются на то, что даже наличие умысла при совершении правонарушения не должно ограничивать право организации на применение факторов, позволяющих снизить размер применяемых санкций.

Далее представлено несколько таких дел.

- В 2019 году Арбитражным судом Западно-Сибирского округа было принято решение о снижении суммы предъявленных штрафных санкций, несмотря на то, что умышленность действий была доказана инспекций. Большое влияние оказало тяжелое финансовое состояние предприятия, а также активная общественная работа в регионе и благотворительная деятельность.

- Несколькими Арбитражными судами принималось решение в пользу налогоплательщика, поскольку устанавливался факт добровольного внесения средств, соответствующих сумме недоимке по налогу. Суды учитывают, что налогоплательщик согласен с обвинениями налоговой инспекции и признает себя виновным, поэтому имеет право на применение смягчающих обстоятельств.

- Несоответствие суммы предъявляемых штрафных мероприятий тяжести совершенного правонарушения. Такое решение отражено в постановлении Арбитражного суда Волго-Вятского округа в 2017 году, которое в 2019 году подтвердил Арбитражный суд Поволжского округа.

Однако, имели место и решения в пользу налоговой инспекции.

Арбитражный суд Московского округа в 2018 году отказал налогоплательщику в снижении суммы штрафных санкций, несмотря на то, что был приведен целый ряд соответствующих обстоятельств: ранее нарушения подобного рода отсутствовали, имеется переплата по другим налогам, добросовестное ведение учета в целях налогообложения, осуществление благотворительных мероприятий. Также не был доказан умысел при совершении установленного деяния.

На основании данных примеров можно сделать вывод, что не существует единых принципов при принятии такого рода решений, каждая ситуация рассматривается в индивидуальном порядке.

Основные факторы, на которые обращается внимание:

- характер правонарушения

- сумма ущерба, причиненная бюджетной системе

- уровень доказанной вины организации

- оценка общей стоимости имущества, финансовых активов и прочих материальных благ

«Возможно ли уплатить НДС позже, чем положено?».

Как попытаться снизить штраф налоговой

Читатель Алексей В. спрашивает:

Реально ли уменьшить сумму штрафа, который выписала налоговая? Мой партнер говорит, что это бесполезно, но есть же скидки на штрафы за нарушения правил дорожного движения — может, что-то такое есть и у налоговой?

Алексей, любой штраф, который выписала налоговая, можно попытаться оспорить, но нет гарантий, что это получится. Здесь есть два пути:

- если штраф выписан неправомерно, налоговая ошиблась, можно подать в налоговую письменное возражение на акт проверки, а если не успели, то апелляционную жалобу на решение налоговой. Об этом мы написали отдельную статью;

- если штраф за дело, но есть смягчающие обстоятельства, можно написать ходатайство с просьбой уменьшить штраф. Здесь всё на усмотрение налоговой, но, по опыту, попытаться стоит. Если от действий предпринимателя никто не пострадал, в том числе бюджет, и ничего страшного не произошло, налоговая может уменьшить штраф. Об этом расскажем дальше в статье.

То, как поступит налоговая, во многом зависит от региона. Например, в Свердловской области штрафы за небольшие провинности, если подать ходатайство, часто уменьшают. В других регионах может быть иначе, но попытаться в любом случае стоит.

Штраф сократят, если есть смягчающее обстоятельство

Чтобы уменьшить штраф, в налоговую пишут ходатайство — это как написать объяснительную на работе.

Пишут в свободной форме, но всегда указывают причину, почему так произошло. Например, не заплатили вовремя налог, потому что умер близкий родственник — в ходатайстве пишут «по семейным обстоятельствам» и прикладывают копию свидетельства о смерти. Это называют смягчающими обстоятельствами.

Ходатайство о снижении штрафа пишут в свободной форме на имя руководителя своей налоговой

Смягчающие обстоятельства перечислены в Налоговом кодексе, но там также написано, что могут быть иные обстоятельства, которые признает налоговая или суд. То есть если вашего случая нет в Налоговом кодексе, это еще не значит, что нельзя попытаться.

По закону, если есть хоть одно смягчающее обстоятельство, налоговая должна уменьшить штраф минимум в два раза.

Список смягчающих обстоятельств в Налоговом кодексе расплывчатый, поэтому налоговая опубликовала свой список ситуаций, которые в практике признавала смягчающими. Вот некоторые из них:

- незначительная просрочка — если налог заплатили, но позже на несколько дней. То же самое с декларациями, уведомлениями и расчетами. Точное число дней не называют, но несколько дней — это точно не несколько недель;

- признание вины — если компания соглашается с тем, что ошиблась. Но сделать это только на словах недостаточно, нужно подкрепить действиями: например, заплатить недоимку, самим найти и исправить ошибки в отчетности;

- благотворительная или социальная деятельность — если компания занимается благотворительностью или работает в социально важной сфере, например в сельском хозяйстве;

- тяжелое финансовое положение — если у компании всё настолько плохо, что штраф только усугубит положение. Тут потребуется показать выписки из банка, требования партнеров оплатить счета, кредитные договоры и любые другие доказательства, что всё плохо;

- тяжелое состояние здоровья — если предприниматель болел или болеет, получил инвалидность;

- внешние обстоятельства — например, предприниматель ошибся по незнанию или у него болели дети;

- несоразмерность нарушения и штрафа — если нарушение незначительное, а штраф на его фоне огромный, но точных цифр налоговая не дает.

Это не все случаи, которые могут быть основанием для уменьшения штрафа. Это могут сделать также, например, если нарушение первое, а компания добросовестная. В общем, если считаете, что ваше обстоятельство могут признать смягчающим, пишите ходатайство.

Почему штраф нельзя отменить совсем — определение Верховного суда

Важно, что смягчающее обстоятельство уменьшает штраф, но не отменяет его совсем. Так решил Верховный суд. Это значит, что совсем освободить от штрафа нельзя, но можно его уменьшить.

Образец ходатайства об уменьшении штрафа в налоговую

Ходатайство в налоговую о снижении суммы штрафа — это документ, который компания вправе подать в ИФНС, если считает, что существуют объективные причины для уменьшения наказания за нарушения. Правильно составленное обращение — залог пересмотра санкций.

Штраф — это один из видов санкций, применяемых налоговиками к нарушителям законодательства о налогах и сборах. Ответственность за совершение налоговых правонарушений установлена в главе 16 НК РФ. Наиболее часто применяемые инспекцией штрафы приведены в таблице ниже:

- В течение одного налогового периода — 10 000 руб.

- Более одного периода — 30 000 руб.

- Если нарушение привело к занижению налогооблагаемой базы — 20% от суммы недоимки, но не менее 40 000 руб.

Виды смягчающих обстоятельств

Если штраф применен правомерно, и налогоплательщик согласен с тем, что нарушил законодательство о налогах и сборах, его придется уплатить в бюджет. В решении о привлечении к ответственности ИФНС всегда применяет максимально возможное наказание. Но его легко снизить, если имеются смягчающие обстоятельства для снижения штрафа налоговой, к которым относятся:

- совершение правонарушения в первый раз;

- признание вины и раскаяние;

- отсутствие злого умысла;

- тяжелое финансовое положение компании (наличие большой кредиторской задолженности, предбанкротное состояние);

- социальная значимость деятельности организации в сфере строительства, ЖКХ, здравоохранения и др.;

- статус бюджетного учреждения;

- незначительная просрочка сдачи отчетности в связи с техническими проблемами;

- отсутствие ущерба бюджета (например, декларация не сдана вовремя, но налог уплатили своевременно и в полном размере);

- самостоятельное выявление и исправление ошибок в учете и исчислении налога;

- значительный объем затребованных документов, и налогоплательщик вынужден принимать активные меры для продления срока предоставления;

- отсутствие затребованных документов в результате их уничтожения (например, при пожаре);

- если наказание выставлено ИП или иному физлицу, то смягчающим обстоятельством признают серьезное заболевание, инвалидность, наличие на иждивении детей и др.

Порядок составления ходатайств

Первоначально ходатайство о смягчающих обстоятельствах в налоговую подается в ту инспекцию, которая его наложила. На его подачу отводится немного времени:

- 30 рабочих дней со дня получения акта проверки, если штрафные санкции наложены по результатам проведения выездной или камеральной проверки (п. 6 ст. 100 НК РФ);

- один месяц со дня получения акта об обнаружении факта нарушения законодательства, если оно выявлено вне рамок проверки.

В ходатайстве следует привести все смягчающие обстоятельства, которые имеются у компании. Обычно уже на этой стадии удается снизить размер санкций.

Если организация подала ходатайство в налоговую об уменьшении штрафа за несвоевременную сдачу, но ИФНС никак не отреагировала на него, затем следует обратиться в УФНС.

Для этого составляется жалоба в вышестоящий орган, в котором перечисляются все неучтенные при вынесении решения инспекцией обстоятельства, смягчающие вину компании.

Если же и УФНС не снизит сумму или снизит ее незначительно, то оспорить размер санкций допустимо в судебном порядке.

Независимо от того, куда вы решите обратиться, посмотрите несколько правил, как написать ходатайство в налоговую о снижении штрафа, и образец такого документа.

При составлении ходатайства необходимо указать:

- наименование налогового органа;

- лицо, от которого подается заявление;

- обстоятельства, в результате которых наложены штрафные санкции;

- реквизиты акта о выявлении нарушения;

- обстоятельства, на основании которых подается просьба о снижении штрафных санкций.

Пример ходатайства в ИФНС:

Как отменить штраф

Если налогоплательщик уверен, что назначенное контролирующим органом наказание неправомерно, он вправе его оспорить, подав возражение на акт налогового органа в те же сроки, что и ходатайство о смягчении санкций.

Если возражения не учтут и решение о взыскании штрафа все же вынесут, то у налогоплательщика есть возможность обратиться в Управление ФНС с жалобой на действия ИФНС или с ходатайством о пересмотре решения.

По ее рассмотрению УФНС:

- либо удовлетворит требования налогоплательщика об отмене санкций;

- либо откажет в удовлетворении требований налогоплательщика и оставит решения ИФНС в силе.

Если решение УФНС вас не устроит, то остается только обращение в арбитражный суд с исковым заявлением об отмене решения нижестоящего органа.

При составлении возражения на акт необходимо указать:

- реквизиты ИФНС;

- реквизиты лица, от которого подается заявление;

- реквизиты акта о выявлении нарушения;

- обстоятельства, на основании которых налогоплательщик считает наложение штрафных санкций незаконным.

Для подачи такого ходатайства рекомендуем воспользоваться формой, приведенной ИФНС на официальном сайте в разделе «Подача возражений на акты налоговых проверок».

Аналогичным способом оформляется и возражение на акт проверки ПФР. Единственное отличие: в законодательстве о персонифицированном учете не прописаны смягчающие обстоятельства. Потому Пенсионный фонд не имеет возможности отменять или снижать уже назначенные санкции, это придется делать исключительно в судебном порядке.

Образец возражения по акту проверки ПФР

- от Общества с ограниченной ответственностью «Clubtk.ru»

- ОГРН/ ОКПО 1234567891011/ 12345678

- ИНН/КПП 1213141516/111111111

123456, Санкт-Петербург, ул. Правды, д. 1

- тел/факс (812)7121212

- ВОЗРАЖЕНИЯ

- на акт камеральной проверки

- от 14 сентября 2020 г. №111

Налоговые санкции. Как снизить штраф по налогам и отчетности

В 2020 году происходят нескончаемые изменения в законодательстве, сдвигаются сроки по сдаче отчетности и уплате налогов. Процесс настолько реактивный, что порой с утра за чашкой кофе с удивлением узнаешь о принятии очередных поправок, которых еще вчера и в помине не было.

К сожалению, не избежать в работе бухгалтера и руководителя штрафов: перепутали срок отправки РСВ, опоздали с СЗВ-ТД, поторопились с отправкой декларации по УСН и не включили в нее платеж от клиента, поступивший в последний день квартала. В результате – несвоевременно поданная отчетность и неуплаченные вовремя налоги. Какая ответственность грозит организации и должностным лицам?

Виды санкций

Сначала разберемся, какие вообще существуют санкции и где в законодательстве их искать. Есть несколько видов наказаний:

- Блокирование счетов.

- Пени.

- Штрафы по НК.

- Штрафы по КоАП (на должностное лицо или организацию).

- Дисквалификация руководителя.

- Принудительная ликвидация (исключение из ЕГРЮЛ).

Список условно отражает переход от первичных к заключительным мерам. Когда ФНС обнаруживает отсутствие отчетности, она вправе заблокировать счета компании (пп.

1 пункта 3 статьи 76 НК РФ), пока декларации не будут представлены.

Если этого не происходит в течение длительного времени (более года), то инспекция вправе принять решение об исключении компании из реестра юридических лиц (пп. 1 статьи 21.1 закона № 129-ФЗ от 08.08.2001 г.).

Дисквалификация грозит директору, когда он намеренно занизил облагаемую базу, исказив данные учета, что привело к неоплате более чем 10% налогов (п. 2 статьи 12.11 КоАП). Отстраненный руководитель не может занимать аналогичную должность в течение длительного времени – от 1 года до 2 лет. Компании придется нанять нового.

Пени по налогам, взносам и сборам уплачиваются независимо от наличия или отсутствия штрафа. Налоговый кодекс устанавливает пунктом 4 статьи 75 размер пени в зависимости от длительности просрочки и вида налогоплательщика:

- ИП – 1/300 ставки рефинансирования на весь период.

- Организации – если просрочка менее 30 дней (календарных, включительно), то 1/300 ставки, от 31 дня и больше – 1/150 (начиная с 31 дня, до – по 1/300).

Кстати! Если вы самостоятельно обнаружили неуплату налога и сдаете в связи с этим уточненную декларацию, то сначала заплатите налог, пени, а затем сдавайте отчет. В этом случае налогоплательщик освобождается от штрафа (пп. 1 п. 4 статьи 81 НК).

Штрафы по налогам, взносам и сборам

В большинстве случаев штрафы регулируются статьей 122 НК РФ. Она действует для следующих платежей в бюджет:

- НДС.

- Налог на прибыль.

- ЕНВД.

- УСН.

- ЕСХН.

- Акциз.

- Водный, земельный, транспортный и имущественный налоги.

- Взносы в ПФР, ФОМС, ФСС (в части нетрудоспособности и материнства).

- Торговый сбор.

Причем штрафы назначаются за неуплату налогов, но не авансовых платежей (п. 3 статьи 58 НК). По ним придется заплатить только пени и, возможно, понести административное наказание.

Размер санкций обычно составляет 20% от неуплаченного налога, сбора или взноса. Если умышленно занижена база, неправильно совершен или вообще не сделан расчет, то налогоплательщику придется расстаться с 40%.

По-другому исчисляются штрафы по НДФЛ: 20% от неправомерно неудержанной или неперечисленной суммы налога, которую должен был удержать и перевести налоговый агент. При этом он может быть освобожден от ответственности, когда одновременно выполняются три условия, указанные в пункте 2 статьи 123 НК:

- Отчет 6-НДФЛ представлен в положенный срок.

- В расчете полностью отражена сумма налога и отсутствуют ошибки, приводящие к ее занижению.

- Налог и пени были перечислены в бюджет до того, как агент узнал о нарушении от ФНС, либо до назначения выездной проверки по НДФЛ.

ИП, уплачивающие патент, в случае просрочки не лишаются права на его применение, но обязаны перечислить задолженность. Если налоговая не получила вовремя оплату, она направит предпринимателю требование (п. 2.1 статьи 346.51). Погасить придется также пени, а штрафные санкции рассчитываются в стандартном порядке (ст. 122).

Задержка в уплате экологических сборов подвергается административному наказанию по статье 8.41.1 КоАП: 5-7 тысяч на ответственное лицо, на юрлиц — в тройном размере неуплаченной суммы, причем не меньше 500 тысяч, аналогично для ИП, но минимальный предел ниже – 250 тысяч рублей.

Наконец, штрафы по взносам на «несчастное страхование» в ФСС составляют 20% или 40% в зависимости от отсутствия или наличия умысла, также как для других взносов, но норма эта урегулирована не Налоговым кодексом, а Федеральным законом №125-ФЗ от 24.07.1998 года в статье 26.29.

Важно! Части налогоплательщиков в 2020 году сдвинули уплату налогов и взносов на новые сроки.

Порядок выявления нарушений

Как налоговая узнает о неполной уплате налога? Разберем самые распространенные способы:

- Камеральная проверка. ФНС проверяет заполнение декларации и находит опечатки, ошибки в расчете показателей, это характерно для отчетов, заполненных вручную. При отправке в электронном виде программы фиксируют несовпадения и сообщают о них пользователю. Если ошибка только в отчетности, придется сдать уточненку, если это исказило налог – сначала заплатить его и пени. Кстати, можно допустить неточности не только в суммах. Некоторые плательщики неверно определяют региональный коэффициент К2 для ЕНВД.

- Запрос сведений. В декларации по УСН указывается доход, полученный на расчетный счет безналом и в кассу наличными. Налоговая запрашивает данные из банка, прибавляет оплаты, прошедшие через ОФД (по онлайн-кассе) и сравнивает сведения.

ФНС вправе потребовать пояснения у организации, чтобы подтвердить торговую площадь для ЕНВД, например, попросить предоставить договор аренды на помещение.

- Жалоба. Допустим, предприниматель не стал официально оформлять сотрудника. Тот, проработав какое-то время, решил взять справку 2-НДФЛ, но обнаружил, что зарплата ему выплачивалась «в черную», налог не перечислялся, как и взносы. Работник обратился в Трудовую инспекцию и параллельно написал жалобу на действия работодателя в ФНС. Результат – инспекция инициировала проверку в отношении ИП.

- Выездная проверка. Тут думаю понятно: в рамках плановой и внеплановой проверки выявляются допущенные ошибки. Это могут быть договора ГПХ, по которым не рассчитывались страховые взносы, недоначисленная заработная плата, сверхнормативные суточные с неудержанным НДФЛ и взносами и т.п.

- Межведомственная и межотчетная сверка. ФНС запросит в ПФР данные по отчету СЗВ-СТАЖ и сравнит с отчетом РСВ или проведет сравнение баз РСВ – 6-НДФЛ и направит требование о предоставлении пояснений работодателю, если найдет расхождения.

- Отсутствие платежа. Самое элементарное – программа в налоговой инспекции отметит отсутствие на лицевом счете средств по сроку уплаты при наличии начислений (т.е. сданного отчета).

ФНС в зависимости от ситуации запросит пояснения, направит акт проверки (есть время исправиться и сообщить об этом, отправить опровергающие нарушение документы и т.д.

), решение по результату (его можно оспорить) или доначислит налог и вышлет требование. В некоторых случаях налогоплательщика пригласят на комиссию объяснить недоплату по НДФЛ или НДС, например.

Рекомендую почитать следующие материалы:

Не забудьте: ФНС вправе заблокировать движение по вашим банковским счетам, если не был уплачен налог или сдана декларация, доступ к нему вы получите только после исполнения своей обязанности.

Как не получить или уменьшить штраф

Мы уже рассмотрели один из вариантов, позволяющих избежать штрафа: самим обнаружить и исправить ошибку, заплатив налог, пени и подав корректирующую отчетность до того, как это заметит налоговая.

Что еще можно сделать для смягчения ответственности? Обратимся к статье 112 Налогового кодекса, там перечислены некоторые обстоятельства, влияющие на тяжесть нарушения. Таким может стать сложная жизненная ситуация.

Например, человек, ответственный за составление отчетов или оплату, испытывает стресс из-за развода, продолжительное время проходил лечение, получил тяжелую травму, потерял близкого родственника, имущество в результате ЧС и т.п.

Если нарушение совершено в результате угрозы или принуждения, то это также будет учтено. Сюда подходит и давление высшего начальства с угрозой увольнения.

Главный бухгалтер вправе отказаться от проведения какой-либо операции в учете.

Когда мнения руководителя и главбуха разошлись, то начальник дает письменное распоряжение о варианте учета, на котором настаивает, в этом случае главный бухгалтер освобождается от ответственности.

Суд и ИФНС могут учесть и другие обстоятельства. В актах проверки и решениях о вынесении штрафа инспекция часто указывает следующее:

- Первичное нарушение. Компании, впервые допустившей просрочку, скорее всего, снизят санкции вдвое.

- Незначительный период просрочки (в отношении отчетов и оплаты). Например, отправляете отчет в последний день в 23 часа 59 минут, а он уходит уже в 00.01. У меня такой случай был, и штраф вообще считать не стали, решили не наказывать за минуту просрочки. Делать, конечно, так никому не рекомендую, все же отчеты надо сдавать вовремя и по возможности минимум на несколько дней раньше срока.

- Нет потерь для бюджета. Это как раз ситуация, когда вы уплатили налог вовремя, а с декларацией опоздали.

- Отсутствие ответственного за передачу отчетности или перечисление налога, взноса ответственного лица по объективным обстоятельствам. Например, директор – единственный сотрудник компании, попал в аварию, главный бухгалтер находится на больничном с серьезным заболеванием.

Опять же из личного. Несколько лет назад по состоянию здоровью провела на больничном более 2 месяцев, часть из них в стационаре, не было возможности работать – пришла пара штрафов по несданным отчетам, уменьшенные в результате подачи заявления с приложением подтверждающих документов в 4 раза.

- Форс-мажорные обстоятельства. Природная катастрофа, стихийное бедствие, пожар, затопление и т.д. способны уничтожить документы и технику, хранящую данные. После этого учет придется восстанавливать какое-то время. Можно и физически оказаться отрезанным от цивилизации. Здесь понадобятся справки от МЧС, Гидрометеоцентра и других служб, подтверждающие форс-мажор. Смотрим пп. 1 пункта 1 статьи 111 НК.

- Сбой у оператора. Мне с таким сталкиваться не приходилось, но коллеги говорили о проблемах у некоторых операторов. Пользователь отправлял декларацию, получал сообщение об отправке, но в результате нарушения работы серверов отчет не уходил в ИФНС. Операторы предоставляли письма о нарушениях в системе для предъявления их в инспекцию, большинство штрафов просто снимали.

Сбои бывают не только у операторов ТКС, но и у госучреждений. На моей практике был случай, когда расчет по страховым взносам ушел позже срока, т.к. несколько дней вся система просто «висела».

Причем сохранились протоколы с попытками передать отчет и выдаваемой неведомой ошибкой. Когда пришел акт проверки, я отправила в ответ проколы и письмо о сбое со стороны налоговой службы.

В результате никаких санкций.

Пришел акт о привлечении к ответственности – не спешите паниковать. Для начала проверьте, насколько права ФНС. Возможно, достаточно предоставить пояснения, и ситуация разрешится. Не вступайте в дискуссии и споры по телефону. Лучше вести цивилизованную переписку в электронном виде, так все ответы сохранятся.

Не забывайте подтверждать получение требования, это не значит, что вы с ним согласны. Подготовьте копии документов, подтверждающих смягчающие обстоятельства, даже если не уверены в том, что их примут во внимание.

Если запрашивали пояснения по конкретной ситуации в учете и получили разъяснения, негативно повлиявшие на уплату налога, то освобождаетесь от ответственности (при условии подачи полной и достоверной информации).

Сомнительная мера – подать нулевку, а затем отправить уже нормальную декларацию.

Во-первых, подходит не всегда, СЗВ-М, 2-НДФЛ или ЕНВД так не отправишь, 6-НДФЛ можно, конечно, попытаться сдать, но это очевидное нарушение.

Во-вторых, тот же НДС контролируется очень жестко, и нулевка повлияет на контрагентов. Более или менее вариант для УСН, но лучше указать, что есть, и потом вносить правки, чем передать абсолютно пустой отчет.

Для фанатов отправки отчетов через Почту России. Редкий случай, но так бывает, что при отправке документов в последний день в вечернее время или из отдаленных отделений вы получаете опись и квитанцию с датой, например, 31 марта, а конверт пропечатают на другой день 1 апреля. Если предъявят претензию – пишите ответное письмо с приложением копий квитанции и описи. Штрафа не будет!

Астрал Налог – Как снизить штраф за нарушение НК

Штраф, который наложил на компанию инспектор, можно снизить. На каких основаниях и как это сделать, рассмотрим в статье.

Территориальные налоговые инспекции проверяют, верно ли компании уплачивают налоги в бюджет. Для этого они проводят выездные и камеральные проверки на основании статей 87, 88 и 89 НК. Также инспекторы проверяют перечисление страховых взносов в государственные фонды.

За нарушения компаниям выписывают штраф, доначисляют налоги или применяют другие санкции. Однако их можно обжаловать.

Порядок обжалования

Налогоплательщик может просить о смягчении наказания на стадии рассмотрения материалов проверки. Для этого нужно подать в ИФНС ходатайство об уменьшении взыскания.

Отреагировать нужно в течение 15 рабочих дней со дня получения акта выездной или камеральной проверки. 30 дней на подачу ходатайства есть у ответственного участника консолидированной группы.

Чтобы отреагировать на акт об обнаружении правонарушения, которое выявлено не в рамках проверки, у компании есть 10 рабочих дней.

Если обращение проигнорируют, передайте ходатайство в вышестоящие налоговые органы. Следующий шаг — оспорить санкции в суде.

ФНС обязана сократить взыскание любого размера как минимум вдвое при наличии хотя бы одного смягчающего обстоятельства, гласит статья 114 НК. Список смягчающих обстоятельств открыт и дополняется.

- Смягчающие обстоятельства

- Список обстоятельств, которые смягчают ответственность за налоговые правонарушения, содержит статья 112 НК.

- Смягчающие обстоятельства:

- правонарушение совершено вследствие стечения тяжелых личных или семейных обстоятельств;

- правонарушение совершено под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

- тяжелое материальное положение физического лица, привлекаемого к ответственности;

- иные обстоятельства, которые суд или налоговый орган признают смягчающими ответственность.

Ссылаться на личные или семейные обстоятельства вправе только физические лица. Предприниматель может заявить о тяжелой болезни, смерти родственника, беременности супруги. Но организация не может обосновать нарушение личными трудностями должностных лиц.

Штраф снижается, если нарушитель действовал под угрозой или по принуждению. Ссылаться на это условие могут компании, попавшие в служебную, материальную или другую зависимость.

На исполнителя могут давить недобросовестные заказчики, на работника — работодатель, на организацию — учредители. Данное обстоятельство придется доказывать свидетельскими показаниями, письменными распоряжениями, аудио- или видеозаписями разговоров.

Уменьшить штраф инспекция или суд могут при подтверждении тяжелого материального положения нарушителя. Бухгалтерские справки, сведения об аресте счетов и массовом сокращении работников послужат доказательствами в данном случае.

Законодатель оставил список оснований открытым, поэтому смягчить ответственность могут иные обстоятельства.

Вот некоторые из них:

- привлечение к налоговой ответственности впервые;

- отсутствие умысла на совершение нарушения;

- раскаяние и признание вины;

- статус бюджетного учреждения или градообразующего предприятия;

- ведение социально-значимой деятельности;

- оказание спонсорской и благотворительной помощи, финансирование общественно-культурных мероприятий;

- технические ошибки;

- нехватка ресурсов;

- незначительность правонарушения;

- погашение недоимки к моменту рассмотрения дела;

- несоразмерность штрафа тяжести проступка.

- пробелы в законодательстве.

Технические сложности и нехватка ресурсов влияют на возможность своевременно исполнить предписания НК. Компьютерный сбой, нехватку сотрудников или проблемы со связью могут счесть смягчающим обстоятельством.

Пробелами в законодательстве могут признать противоречивые формулировки законов при отсутствии официальных разъяснений Минфина или ФНС.

В ходатайстве об учете смягчающих обстоятельств укажите список всех обстоятельств. На них можно ссылаться одновременно. Если дело дойдет до суда, подробный разбор ситуации обеспечит объективную правовую оценку нарушения.

Учтите, если кроме смягчающих обстоятельств есть и отягчающие, компания всё равно может просить уменьшить штраф.

Ходатайство

Ходатайство — это официально оформленная просьба. Чаще всего его используют в судебном процессе: гражданском, арбитражном, уголовном и административном. Реже — при взаимодействии с сотрудниками или налоговой. Например, для продления сроков подачи документов, снижения штрафа или его замены на предупреждение.

Содержание ходатайства различается в зависимости от того, куда и с какой целью его направляют.

Ходатайство в суде

Ходатайство — это запрос на совершение действий, которые могут повлиять на процесс или принятие решений. Например, с помощью ходатайства можно:

- перенести заседание или отложить его по уважительной причине, а также приостановить или прекратить дело;

- вызвать свидетеля, приобщить документы, назначить экспертизу по делу;

- уточнить или дополнить требования истца;

- рассмотреть дело при отсутствии ответчика или истца.

Ходатайство может подать любой участник судебного разбирательства на любом этапе процесса. Чаще всего запросы подают:

- адвокат;

- прокурор;

- истец или его законный представитель;

- обвиняемый или его законный представитель.

Ходатайства адресуют судье, прокурору, следователям или органам дознания. Все запросы заносят в протокол судебного заседания.

Ходатайство в налоговой инспекции

Компании и ИП направляют в налоговую инспекцию письменные ходатайства о продлении срока подачи документов или применении смягчающих обстоятельств.

О продлении срока подачи документов. При проведении проверки налоговая служба может запросить у налогоплательщика документы, которые служат основанием для исчисления и уплаты налогов. Например, договоры, счета на оплату, кассовые чеки, товарные накладные, регистры налогового учета и первичные документы, которые подтверждают проведенные операции.

Если компания или ИП не может вовремя предоставить нужные документы, они могут направить ходатайство о продлении сроков в течение 1 дня после получения уведомления от инспектора.

В ходатайстве нужно указать, почему не получится предоставить данные вовремя, и назначить другую дату. В течение 2 дней налоговая инспекция вынесет решение: удовлетворит просьбу или откажет.

О применении смягчающих обстоятельств. Если налогоплательщик нарушил налоговый кодекс, например не подал налоговую декларацию или не уплатил налог, он может направить инспектору ходатайство, чтобы смягчить наказание. Это нужно сделать в течение месяца после получения акта налоговой проверки или акта об обнаружении правонарушения.

В ходатайстве нужно указать причину нарушения — например, тяжелое состояние здоровья, семейные обстоятельства или материальное положение, угрозы или принуждение — и приложить доказательства. Например, заключение врача о тяжелой болезни или уведомление о начале процедуры банкротства компании.

Налоговая инспекция учтет ходатайство, если это первое нарушение — размер штрафа снизят минимум в 2 раза.

Если налогоплательщик сделал ошибку в документах или нарушил закон, но исправил нарушение до начала проверки, налоговая может засчитать это как смягчающее обстоятельство.

Ходатайство можно подать лично в территориальном отделении налоговой службы или отправить по почте.

Ходатайство в трудовых отношениях

По закону работодатель может применить к сотруднику дисциплинарное взыскание: замечание, выговор или увольнение. Оно действует 1 год.

Замечание или выговор можно снять. Для этого руководитель наказанного сотрудника должен подать работодателю ходатайство об отмене дисциплинарного взыскания. В нем нужно указать причину: например, сотрудник больше не нарушал дисциплину и хорошо работает.

Также ходатайство нужно, чтобы продлить трудовой патент работнику-иностранцу. Трудовой патент дает иностранным гражданам, которым не нужна виза, право работать в России 1 год. Когда срок выйдет, сотрудник должен его переоформить.

Если работодатель ценит сотрудника и хочет дальше работать с ним, он может написать ходатайство. Работник приложит его к остальным документам и сможет продлить патент в течение месяца.

Как оформить ходатайство

В российском законодательстве нет единой формы ходатайства, его можно составить самостоятельно. Вот данные, которые нужно включить:

- информацию о получателе;

- информацию об отправителе;

- суть просьбы и аргументы;

- дату и место обращения;

- печать и подпись составителя.

Для государственных и других внешних организаций используют фирменный бланк, в конце документа ставят печать. Ходатайство о снятии дисциплинарного взыскания можно оформлять на обычном бланке без печати.

От оформления ходатайства может зависеть решение адресата. Советуем оформлять его по ГОСТу и прикладывать документальные доказательства.