Как ООО без расчетного счета оплатить налоги: пошаговая инструкция

В статье расскажем о том, как заплатить налоги ООО без расчетного счета и кто это может сделать. Подготовили пошаговую инструкцию внесения налоговых платежей для ООО с закрытым счетом или при его отсутствии.

Должен ли быть у ООО расчетный счет

Законодательство не накладывает на ООО обязанности по заключению договора с банком и открытию расчетного счета, а лишь предоставляет такое право. Но на практике обойтись без счета получается крайне редко.

Наличными можно рассчитаться только по сделкам на сумму до 100 000 рублей. Поставщики часто отказываются принимать платежи наличными от организаций. Крупные клиенты-организации тоже стараются не иметь дела с наличной оплатой, а для государственных заказчиков безналичная оплата товаров и услуг — обязательное условие. Большое число споров возникает и вокруг вопроса, может ли ООО оплатить налоги и страховые взносы без расчетного счета.

Фактически организация может обходиться без счета, только не ведя деятельности и сдавая лишь нулевые отчеты. В остальных случаях он оказывается необходим.

Преимущества расчетного счета для ООО

Несмотря на необходимость регулярно оплачивать РКО, расчетный счет — это удобно и выгодно. Вот основные плюсы:

- Упрощение кассовой дисциплины. В кассе компании можно хранить ограниченную сумму. Кроме того, оборот крупных наличных сумм связан с несколькими проблемами: дополнительные расходы, низкий уровень безопасности, дополнительные трудозатраты

- Комфортные расчеты с контрагентами. Переводить и получать деньги можно не только по России, но и за рубеж

- Быстрое перечисление страховых взносов, налогов, зарплаты сотрудникам

- Сокращение налоговых проверок. Если у компании нет расчетного счета, деятельность ООО вызывает у ФНС много вопросов

- Круглосуточный контроль. Через интернет-банк или мобильное приложение учредитель или директор организации могут в любое время посмотреть баланс и историю операций

Как платить налоги без расчетного счета

Предпринимателям можно платить налоги наличными через банки, даже если у них нет счета. Часто именно так и поступают люди, занимающиеся микробизнесом и оформленные в качестве ИП. Им просто невыгодно платить кредитной организации за РКО. Гораздо сложнее обойтись без расчетного счета юридическому лицу. По закону у него не обязательно должен быть расчетный счет, но если его нет, возникает вопрос, как оплатить налоги и страховые взносы.

ИФНС настаивает на том, что единственный вариант для организации оплатить налог — перечислить необходимую сумму через банк. Позиция налоговой службы строится на том, что при проведении платежа через представителя невозможно определить, использовались ли для этого средства организации или собственные средства физического лица.

Оплатить налоги и другие обязательные платежи в ФНС за ООО может любое лицо, в том числе физическое, юридическое или ИП.

Но установлены ограничения:

- Перевод принимается только безналичным способом

- Третье лицо не может запросить из бюджета возврат переплаты

- Нельзя уплатить за другую компанию НДФЛ и страховые взносы на травматизм

Оплатить можно онлайн на сайте ФНС или в любом банке. После оплаты организация должна отправить в налоговую уведомление о платеже с просьбой его учесть и распределить с единого счета.

Кроме того, необходимо правильно оформить операцию по бухгалтерскому учету. Платеж от третьего лица можно провести как использование подотчетных денег (подходит, если деньги внесены сотрудником), получение займа (от любого лица или организации с процентами или без них) или подарка (безвозмездное финансирование).

Как участнику ООО пополнить счет компании

Бывает, компании нужны деньги на развитие — закупку товаров, маркетинговое продвижение, аренду склада, а на счете их не хватает. Зато у участника ООО нужная сумма есть и он хочет перевести ее на счет.

Рассказываем, какие способы пополнения есть для ООО и как внести деньги на расчетный счет без уплаты налога.

Способы перевода денег на счет ООО

Просто перевести личные деньги на счет компании участник ООО не может. Для этого нужно основание. По сути, это то, на что компании нужны дополнительные деньги. К примеру, в качестве основания может быть пополнение оборотных средств, оплата за товары, работы или услуги, безвозмездная передача денег.

Участник может пополнить счет ООО одним из четырех способов:

- предоставить заем;

- вложить деньги в имущество компании без увеличения уставного капитала;

- перевести деньги в качестве финансовой помощи;

- увеличить уставный капитал.

Самые распространенные способы — беспроцентный заем и вклад в имущество без увеличения уставного капитала. Они помогают быстро пополнить счет, а участник сохраняет право вернуть вложенные деньги.

Во всех случаях внести деньги можно наличными или безналичным переводом. Например, через банкомат, личный кабинет на сайте банка, в отделении или напрямую в кассу компании. Но перед этим нужно оформить несколько документов. Разберем каждый из способов пополнения счета ООО.

Заем от участника ООО

Кому подходит. Заем — простой способ внести деньги, когда нужно пополнить счет быстро. Подходит, если участник ООО планирует вернуть деньги.

Какие документы оформить. Нужен договор займа. В договоре следует указать сумму, срок займа и условия, на которых участник его дает. Участник может дать заем под проценты или оформить беспроцентный заем.

Если заем беспроцентный, важно указать это условие в договоре. Если просто пропустить пункт о процентах, то ООО придется начислить их по ключевой ставке Банка России и выплатить участнику.

Если участник ООО дает заем под проценты, компания должна удержать с выплаченных процентов НДФЛ. При этом сумму процентов можно включить в расходы компании, если она на ОСНО или УСН «Доходы минус расходы».

Учредитель дал компании заем 300 000 ₽ под 6%. Срок возврата займа — 1 год. Помимо суммы займа, компания должна выплатить проценты: 300 000 ₽ × 6% = 18 000 ₽.

Бухгалтер может отразить 18 000 ₽ в расходах компании и снизить налог на прибыль. При этом компания удерживает НДФЛ с дохода учредителя: 18 000 ₽ × 13% = 2340 ₽.

В результате при возврате займа учредитель получит 300 000 ₽ + 18 000 ₽ − 2340 ₽ = 315 660 ₽.

Облагается ли налогом. Нет, заем от участника у ООО не облагается налогом. Это касается любых займов: под проценты и без.

Как участнику ООО вернуть вложенные деньги. Компания обязана вернуть деньги участнику в срок, который указан в договоре, по частям или целиком. Если в договоре не указать срок возврата, компания обязана вернуть деньги в течение 30 дней после того, как участник потребует их вернуть.

Если компания не вернула деньги в срок, у участника есть три года на подачу иска в суд для взыскания долга по исполнительному листу или судебному приказу. После того, как они истекут, компания должна учесть заем в налогооблагаемых доходах.

Участник ООО оформил беспроцентный заем на 100 000 ₽ сроком до 1 декабря 2021 года. Чтобы не учитывать заем в налоговых доходах, компания должна вернуть долг до 1 декабря 2024 года.

Участник может простить долг по письменному соглашению с ООО. В этом случае деньги остаются в компании, но тогда ей придется учесть их в налоговых доходах.

Если участник оформил заем, передал деньги компании, а потом вышел из ООО, договор не теряет силу. Компания должна вернуть заем на прежних условиях.

Проводки по бухучету. Дебет 51 (50), кредит 66 (67) — получен денежный заем от участника. Счет 66 в кредите используется для расчетов по краткосрочным кредитам и займам, 67 — по кредитам и займам на срок более одного года.

При возврате займа проводки по бухучету будут другие: дебет 66 (67), кредит — возвращен денежный заем участнику. В части уплаты процентов по займу нужно указать дебет 91, кредит 66 (67) — начислены проценты по займу от участника.

Вклад в имущество компании без увеличения уставного капитала

Кому подходит. Подходит, если вклад хотят внести все участники ООО и они не планируют возвращать деньги. Вложить деньги в имущество можно, если это предусмотрено уставом компании.

Если в уставе не сказано, что участники могут вкладывать деньги, то этот пункт нужно внести. Без него вклад в имущество ООО невозможен.

Чтобы добавить пункт о вкладах, нужно провести собрание участников ООО и договориться о поправках в устав. Затем нужно собрать документы, уплатить госпошлину 800 ₽ и подать их в налоговую. Налоговая зарегистрирует изменения устава в течение пяти рабочих дней со дня подачи документов.

Какие документы оформить. Чтобы сделать такой вклад, нужно оформить протокол общего собрания. В протоколе надо указать, что участники хотят вложить конкретную сумму в имущество компании.

Вклад вносят все участники ООО пропорционально их долям в компании, если иное не предусмотрено уставом и решением общего собрания участников.

В ООО три участника. Доля двух — по 25%, доля третьего — 50%. Участники решили пополнить счет компании и внести вклад в имущество 200 000 ₽. Участники с долей по 25% внесут по 200 000 ₽ × 25% = 50 000 ₽. Третий участник внесет 200 000 ₽ × 50% = 100 000 ₽.

Если в ООО единственный участник и вклад вносит он, основанием пополнения счета для налоговой будет его решение.

Облагается ли налогом. Нет.

Как участнику ООО вернуть вложенные деньги. По умолчанию компания не возвращает вклад. Когда участник вносит вклад, имущество становится собственностью компании. Просто так участник не сможет его забрать.

О возврате вклада в имущество нет норм в законе об ООО или в гражданском кодексе, но и прямого запрета тоже нет. Поэтому если условия и правила возврата будут прописаны в уставе ООО, то вернуть вложенные деньги можно.

Проводки по бухучету. Дебет 51 (50), кредит 83 — получен денежный вклад участника в имущество общества.

Финансовая помощь

Кому подходит. Это самый простой способ. Подходит, если нужно быстро пополнить счет компании и участник не планирует возвращать вложенные деньги.

Какие документы оформить. Соглашение о безвозмездной финансовой помощи. В соглашении участник ООО указывает сумму и уточняет, когда и каким способом пополнит счет.

В назначении платежа при переводе денег важно указать дату и номер соглашения, чтобы у банка и налоговой не было вопросов об источнике поступления. Например, «Материальная помощь учредителя по соглашению от 12.08.2021 № 2».

Облагается ли налогом. Да, если доля участника в уставном капитале ООО менее 50%, то компания должна учесть финансовую помощь в доходах и заплатить налог согласно налоговому режиму. Если доля участника 50% и более, то финансовая помощь от него налогом не облагается.

Можно ли вернуть деньги. Нет, участник дарит эти деньги компании.

Проводки по бухучету. Дебет 51 (50), кредит 83 — получена безвозмездная финансовая помощь от участника общества.

Увеличение уставного капитала

Увеличение уставного капитала — сложная процедура. Если деньги на развитие компании нужны здесь и сейчас, этот способ не подойдет.

Уставный капитал увеличивают, когда компания хочет поднять шансы на получение кредита, участие в тендере или для привлечения инвесторов. Если компании срочно нужны деньги на оплату поставщикам, аренду или покупку товаров, лучше выбрать заем или финансовую помощь.

| Заем от участника ООО | Вклад в имущество без увеличения уставного капитала | Финансовая помощь | |

|---|---|---|---|

| Кто предоставляет | Любой участник ООО | Все участники ООО пропорционально своей доле в уставном капитале, если иное не предусмотрено уставом и решением общего собрания | Любой участник ООО |

| Документ от участника | Договор займа | Протокол общего собрания или решение единственного участника ООО | Соглашение о безвозмездной финансовой помощи |

| Налог с полученной суммы | Нет | Нет | Да, если доля участника ООО меньше 50% |

| Возврат денег | Да | Нет | Нет |

Как внести деньги на расчетный счет ООО

Участник может пополнить счет ООО как в отделении банка, так и через банкомат или в личном кабинете банковского приложения.

В отделении банка. Для пополнения понадобятся реквизиты счета и паспорт участника ООО. Внести деньги можно наличными или оформить безналичный перевод. Пополнять счет удобнее в отделении банка, где у компании открыт счет. В отделениях других банков тоже можно пополнить, но в этом случае банк может взять комиссию.

Через банкомат. Для пополнения достаточно реквизитов счета. Некоторые банки принимают деньги в собственных банкоматах или банкоматах партнеров. Часто на внесение денег есть лимит. Это значит, что внести деньги в один день сверх лимита не получится.

Через приложение. Это наиболее быстрый способ пополнения счета компании. Участник заходит в личное приложение банка и оформляет перевод по реквизитам счета.

В зависимости от банка и способа пополнения перевод может занять от одного рабочего дня.

Как заплатить налоги за организацию, когда нельзя это сделать со счета

Согласно положениям ст. 45 НК РФ, за фирму можно уплатить любые налоги (исключая НДФЛ, удержанный компанией, выступающей в качестве налогового агента), страховые взносы (за исключением взносов на травматизм), а также штрафы и пени по ним. На вопрос о том, за какой конкретно период можно внести оплату, можно ответить — за любой. Более того, неважно, по какой причине фирма-налогоплательщик исполняет обязанность не самостоятельно, а чужими руками.

Почему напрямую в бюджет лучше

Отрадно, когда директор в случае необходимости может погасить обязательства компании перед бюджетом напрямую. Иногда это просто выгоднее (можно сэкономить на комиссии за снятие средств, внесение их на счет и перечисление в бюджет) и быстрее (что особенно актуально, если сроки уплаты поджимают).

Бывает так, что в банке висит «картотека» и налогоплательщик не уверен — уйдет ли платеж в ФНС, а не в счет уплаты задолженности по «картотеке», даже если он положит на счет. Например, платеж в пользу сотрудника (такой как компенсацию отпуска при увольнении, которую работник отсудил у организации) могут списать в первоочередном порядке.

Помните о том, что нельзя заплатить за компанию административные штрафы и иные неналоговые платежи (ст. 45 НК РФ, письмо Минфина от 21 мая 2018 г. № 23-01-06/34205). Также следует помнить о том, что оплата возможна только в безналичной форме.

Перечислить деньги можно следующими способами:

Через мобильный банк

Как правило, у всех современных бизнесменов мобильный банк имеется. Так что достаточно зайти в личный кабинет или мобильное приложение, отыскать вкладку, касающуюся оплаты налогов и найти подпункт или иконку, позволяющую оплатить налог за юридическое лицо. Осталось заполнить данные, сумму и нажать кнопку «Готово» или «Оплатить».

Можно использовать и перевод с заполнением полностью всех реквизитов или считать QR-код с документа (если, например, к требованию по уплате приложена квитанция), а также УИН (правда налоговики и приставы говорят, что с уникальным номером иногда возникает путаница — лучше не заполнять по нему документ).

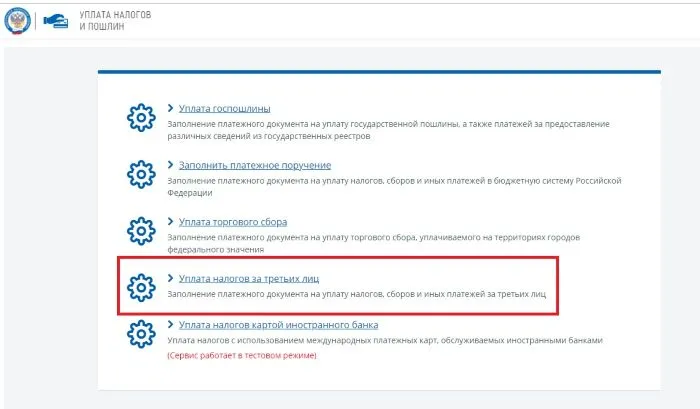

На сайте ФНС России

Надо отдать должное налоговикам: у них на сайте созданы все условия для того, чтобы проводить оплату было легко.

Авторизовавшись, переходим в пункт меню: «Уплата налога за третьих лиц» .

Тут все просто и прозрачно, можно сформировать платежные документы и провести оплату. Необходимо помнить, что если вы как физическое лицо (директор) допустите ошибку, неверно указав, например, основание, тип, принадлежность платежа, период и проч., то деньги хотя и поступят, но уточнять платеж придется фирме (см. п. 7 ст. 45 НК РФ).

Обратите внимание! При оплате вам сначала надо заполнить данные о себе (Сведения о лице, осуществляющем платеж), а уже потом о той организации, за которую вы будете производить оплату (Сведения о лице, чья обязанность по уплате исполняется). Не перепутайте реквизиты местами!

Аналогичным образом именно фирме, а не директору, придется решать вопрос с переплатой (вы не сможете потребовать возврата, см. п.1,8 ст. 45 НК РФ). Избежать этой напасти просто (и сложно, кому как): внимательно и аккуратно заполнять платежки.

Все вышеописанное — это техническая сторона. А самое интересное — это оформление долга фирмы перед руководителем, и этим моментом пренебрегать нельзя.

Сдавайте отчетность в налоговую службу и другие контролирующие органы через удобный сервис Онлайн-Спринтер . Пользуйтесь бесплатно целый месяц и оцените все его преимущества.

Безвозмездно, т. е. даром

Очень важно сразу решить: будет ли фирма возвращать эту сумму, или нет. В случае если возврата не предполагается, то можно оформить договор дарения. Напомним, что оно запрещено лишь между коммерческими организациями (на сумму более 3 тыс. руб.), в нашем случае такого запрета нет (ст. 575 ГК РФ).

Для оформления подарка в виде внесения обязательных платежей обязательна письменная форма, поскольку одна из сторон — юридическое лицо (см. 161, 574 ГК РФ). Что до предмета договора, то можно написать, не мудрствуя лукаво: «Г-н N в качестве подарка оплачивает за счет собственных средств то-то и то-то».

Вопрос налогообложения зависит от статуса директора, наличия (отсутствия) его доли в уставном капитале, а при наличии доли — ее размера.

Если руководитель не является участником Общества или является, но его доля не больше ½ — возникает обязанность уплаты налога на прибыль с безвозмездного получения имущества. Как на общей системе, так и на «упрощенке» эти суммы рассматриваются как внереализационный доход (ст. 248, 251, 346.15 НК РФ). Если доля руководителя больше ½ — налог не платится.

Помните о том, что «упрощенцы» учитывают уплаченные за них налоги (взносы) только после возврата долга тому, кто за них заплатил, а при дарении возврата не происходит (подп. 22 п. 1 ст. 346.16, подп. 3 п. 2 ст. 346.17 НК РФ).

В случае если потраченные директором деньги будут возвращены, то надо выбирать другие варианты оформления — заем или компенсацию расходов (подотчет).

Не знаете, как организовать на предприятии электронный документооборот? Подключите ЭДО c клиентами, партнерами и вашими филиалами в Такском и обменивайтесь любыми электронными документами прямо из 1С.

Попробовать бесплатно

Заем процентный и беспроцентный

Договор должен быть составлен в письменной форме, как того требует ГК РФ (ст. 808, в частности).

К слову, некоторых бухгалтеров беспокоит: как же оформлять заем, если деньги не поступают на счет фирмы (вы же говорите, что напрямую в бюджет выгоднее)? Никакой проблемы, ст. 807 говорит о том, что при оформлении договора займа, где займодавцем выступает частное лицо, сделка считается заключенной с момента передачи суммы «указанному заемщиком лицу» (абз. 2 п. 1), которым вполне может быть и налоговый орган. Важно помнить, что заем положено возвращать.

Плюс займа в том, что в договоре можно не указывать конкретный срок возврата, ГК это допускает (ст. 810). Включается общее правило: долг возвращается в течение 30-ти дней с даты, когда займодавец (директор) потребует возврата. Поэтому, можно дождаться благоприятного момента, когда у фирмы появятся свободные средства, и уже тогда руководитель потребует вернуть ему заем.

Еще нюанс: в договоре обязательно запишите, получает ли займодавец проценты . По умолчанию — получает, ст. 809 ГК, и отсутствие условия о размере процентов может создать проблему, ведь формально его можно признать процентным. Так что лучше так и записать: «За пользование суммой займа проценты не уплачиваются». К договору обязательно должны быть приложены документы на оплату (но, полагаем, это и так понятно).

Получение беспроцентного займа не влияет на налог на прибыль и налог при «упрощенке» (подп. 10 п. 1 ст. 251, п. 12 ст. 270, подп. 1 п. 1.1 ст. 346.15 НК РФ). Также не возникает материальной выгоды от экономии на процентах. Если же, директору будут выплачиваться проценты, то их сумма учитывается в налоговых расходах (п. 1 ст. 265, п. 8 ст. 272, подп. 1 п. 3 ст. 273, п. 1 ст. 346.17 НК РФ), причем в полной сумме (они не нормируются).

При беспроцентном займе сам директор платить в бюджет ничего не должен, при процентном — они признаются доходом и облагаются НДФЛ, 13% (при каждой выплате процентов директору надо будет удерживать НДФЛ и перечислять в бюджет. Страховые взносы начислять не надо, тут нет трудовых отношений.

Если директор прощает долг

В случае если сумму, на которую оформлен заем, руководитель прощает, то возникает обязанность отразить внереализационный доход (ст. 250, 346.15 НК РФ), в т. ч. при прощении начисленных процентов.

Они отражаются в доходах (п. 18 ст. 250 НК РФ), за исключением случаев, если прощение осуществляет руководитель, он же учредитель, с долей в УК более 50%. В таком случае заем, который не надо возвращать, по сути превращается в безвозмездно полученные средства, не включаемые в доходы. Однако это касается лишь основного долга. Начисленные и неуплаченные проценты придется признать в доходах как по налогу на прибыль, так и при «упрощенке».

Оформление под отчет

Поскольку налог или взнос директор уплатил не в своих интересах, то не возбраняется считать, что он произвел расходы как подотчетное лицо, не получившее аванса. Следовательно, можно возместить эти средства по заявлению (или служебной записке), с приложением документов об оплате. Если директор — единственный участник или обычный наемный сотрудник, то заявление (служебка) пишется на свое собственное имя, если он лишь один из учредителей — то в адрес общего собрания (ООО) или совета директоров (АО).

Часто бухгалтеры просто используют обычный авансовый отчет для возмещения таких расходов, это не совсем корректно.

Утвердив документ, издаем приказ о возмещении, который станет основанием для расчетов, оформляем расходный кассовый ордер при выдаче из кассы, или просто перечисляем деньги на личный счет директора. Главное, чтобы из платежки четко следовало, что это за суммы, чтобы впоследствии контролеры не признали их доходами директора.

Срок расчетов по перерасходу определяется на основании локального акта, если срок не установлен, то можно прямо в приказе отразить дату перечисления.

Эти расходы — разумеется, обоснованные и документально подтвержденные, — учитываются в прибыли. На «упрощенке» с объектом доходы минус расходы это можно делать лишь после возмещения руководителю суммы перерасхода.

Комплекс решений для любого бизнеса

Электронная отчётность, ЭЦП, ЭДО, онлайн-кассы, маркировка, решения 1С

Оставьте заявку на подключение или консультацию

Заполните форму ниже, специалисты свяжутся с вами и предложат наши услуги по выгодным ценам:

Как оплатить налоги ооо без расчетного счета

Подробно тема уже рассмотрена нами в статье “Может ли ООО работать без расчётного счёта?”.

Здесь же скажем, что законодательно организации не обязаны оформлять РС в банках. Данная опция является лишь правом.

Другое дело, что на практике пытаться обходиться без расчётного платёжного инструмента – это значит усложнять себе жизнь. Причин тому несколько:

- увеличиваются сроки проведения финансовых операций;

- многие контрагенты просто не работают с наличной оплатой поставок; вообще работают только с безналичными расчётами;

- возникают конфликтные ситуации с ФНС на почве споров о возможности налоговых и других выплат без РС.

Практика ясно демонстрирует, что юрлицо может не иметь расчётного счёта, если не ведётся сама бизнес-деятельность. В этом случае просто подаются нулевые отчёты. В остальных же случаях обойтись без этого банковского продукта почти невозможно.

Как можно оплатить налоги без РС?

Предприниматели и юрлица имеют возможность и право оплатить налоги через кредитно-финансовые учреждения, даже если у них нет в распоряжении расчётных платёжных инструментов.

Так и поступают многие граждане, имеющие микробизнес и оформившиеся в качестве ИП. Причина тут в том, что им просто невыгодно платить банковским компаниям за РКО (слишком дорого и неоправданно выходит).

Куда сложнее без РС приходится в таких обстоятельствах юридическим лицам. Законодательно им не обязательно иметь счета, однако без этих инструментов вопрос налоговых расчётов становится как никогда острым.

ФНС придерживается такой позиции: единственный приемлемый вариант для осуществления выплат – перевод нужной суммы с РС. Такой подход объясняется тем, что при реализации транзакции через представителя нельзя установить происхождение денег – использовались средства юрлица или личные финансы физлица.

Конец 2016 года ознаменовался внесением ряда изменений в Налоговый Кодекс РФ. Руководители организаций получили возможность выплачивать налоги без расчётного счёта. Рассмотрим алгоритм:

- Оформляется доверенность. В документе прописываются соответствующие целевой операции полномочия. Он, при этом, не обязателен, если необходимые действия совершает директор – данное лицо может действовать без дополнительных документальных оснований.

- Клиент обращается в банковскую компанию и заполняет бумагу на перевод денег – заявление или квитанцию. Здесь важно вписать все актуальные реквизитные данные предприятия, т.к. при их отсутствии налоговики не учтут платёж.

- Происходит внесение денежных средств по квитанции. Не все банки могут принимать подобные транзакции ввиду ограниченности технических возможностей. Потому этот момент необходимо уточнять заблаговременно.

- В адрес налоговой службы пишется заявление о зачёте выполненных обязательств. По обращению затем принимается решение, а сотрудники ФНС отправляют налогоплательщику ответ.

Примечание 1. В случае отказа в зачёте выплат со стороны налоговой ситуация переходит в плоскость судебных разбирательств. Юрлицу приходится при таком положении дел отстаивать свои интересы особенным образом.

Как оплатить налоги за ООО при закрытом РС?

Часто бывает так, что при ликвидации компании руководители спешат закрыть расчётный счёт. При этом они забывают, что без данного платёжного счёта весьма затруднительно выплачивать налоги.

Возникает ситуация, когда и открывать РС для реализации разовой налоговой выплаты – долго и затратно, и риск затруднений в связи с ликвидацией предприятия высок (из-за возможного отказа в этом со стороны налоговой).

В итоге встаёт вопрос об уплате налоговых сборов за юрлицо наличными средствами и при уже закрытом расчётном счёте.

Как правило, провернуть необходимое финансовое действие удаётся, но алгоритм здесь подразумевается нестандартный.

- Уточните доступность операции в конкретном офисе банковской компании. Если этого не сделать, можно столкнуться с неожиданным техническими ограничениями.

- Заполните один из документов – квитанцию или заявление. При этом укажите обязательно все сведения о юрлице, за которое производится оплата налогов.

- Заплатите требуемую сумму в банковских кассах.

- Обратитесь в налоговую службу и запросите оформление зачёта требований по заявлению.

Примечание 2. Такой путь выплаты налоговых сборов не одобряется ФНС, потому лучше применять его в случае крайней необходимости.

Заключение

Оплатить налоги без расчётного счёта можно. Для этого, правда, нужно преодолеть ряд бюрократических моментов. В целом, ФНС стоит на том, чтобы все выплаты производились с помощью РС. Однако законодательство позволяет обходиться без него.