Как улучшить кредитную историю?

Операция улучшения кредитной истории требует времени и некоторых финансовых затрат, поэтому нужно стараться выплачивать платежи по оформленным ссудам своевременно. Если гражданин всё-таки испортил себе кредитную историю, он должен обратиться к законным способам её восстановления до статуса «хорошая».

Операция улучшения кредитной истории требует времени и некоторых финансовых затрат, поэтому нужно стараться выплачивать платежи по оформленным ссудам своевременно. Если гражданин всё-таки испортил себе кредитную историю, он должен обратиться к законным способам её восстановления до статуса «хорошая».

Различные компании (как правило, фирмы-однодневки) предлагают населению услуги улучшения кредитной истории за небольшую плату, якобы у них есть доступ к базам данных бюро кредитных историй (БКИ) – эти организации являются мошенническими, после сбора денежных средств с клиентов они пропадают и не исправляют кредитную историю обратившихся, потому что, конечно же, не имеют доступа к базам данных.

Информация, которую хранят БКИ о гражданах – надежно защищена и никто, даже сотрудники этих организаций – не могут удалить кредитную историю граждан. Удаление негативных сведений из кредитной истории возможно только в случае, если банк передал в БКИ неверную информацию о своем клиенте, либо произошла ошибка из-за сбоя в системе хранения данных (такое случается очень редко). Также гражданин может стать жертвой мошенников, которые по его паспорту оформили один или несколько кредитов. Если факт мошенничества официально установлен, БКИ восстановят кредитную историю гражданина.

Причины испорченной кредитной истории

Основная причина ухудшения кредитной истории – нарушение условий кредитного договора заемщиком. Даже если гражданин много раз брал кредиты и без просрочек их выплачивал, а при погашении одной из 3-4 последних ссуд допускал хотя бы одну несвоевременную ежемесячную выплату – его кредитная история будет не идеальной. Банки и МФО отправляют в БКИ все сведения, как о безупречном исполнении условий кредитного договора, так и информацию о фактах наличия просрочек выплат. Выплаченный кредит без единой просрочки – улучшает кредитную историю, хотя бы одна просрочка при погашении долга – ухудшает её.

Ошибка банка

Ошибки банка бывают двух видов:

- человеческий фактор – сотрудник финансовой компании, передающий информацию о клиенте в БКИ отправил неверные данные.

- технический сбой – произошли неполадки в системе передачи данных, ввиду чего в БКИ поступила неправильная информация об отдельных клиентах.

Также к ошибкам банка можно отнести такие случаи как ликвидация финансовой организации, либо БКИ (или прекращение сотрудничества банка с конкретным бюро кредитных историй) – во всех этих случаях информация прекращает поступать в базу данных БКИ, из-за чего в кредитной истории отражается следующее: клиент до какого-то момента исправно выплачивал платежи, а затем перестал это делать.

Все описанные проблемы решаются путем обращения в банк или БКИ, либо к представителям ликвидированной организации. Обычно проблем с исправлением кредитной истории, которая испортилась по вине банка или бюро кредитных историй – не возникает, заявки от «жертв» обстоятельств рассматриваются быстро, кредитная история восстанавливается в срок от 1-2 недель до 1 месяца.

Мошенники

Мошенники могут испортить кредитную историю следующим образом: заполучить паспорт (оригинал документа или его электронный скан) гражданина и оформить по нему в МФО микрозайм в режиме «Онлайн». Обычно подобное происходит при потере гражданином паспорта. Поэтому необходимо в кратчайшие сроки обращаться в полицию в случае утраты паспорта, чтобы иметь документальное подтверждение того, что по утерянному документу оформили кредит третьи лица, а не его владелец.

В отдельных случаях граждане, которые теряли паспорт – могут даже не знать, что на них оформлены кредиты, а узнают об этом только тогда, когда сами обращаются за денежной ссудой в банк или МФО и получают отказ по причине плохой кредитной истории. Доказать, что оформили и, разумеется, не вернули ссуду мошенники – можно только с помощью МВД, которое подтвердит факт утраты документа в период, когда на него была оформлена ссуда.

Как исправить ошибку в КИ?

Исправить ошибочные сведения в БКИ не сложно, для этого нужно иметь доказательства того, что гражданин не причастен к ухудшению КИ, т.е. все кредиты он исправно выплачивал. Узнать, что в базе данных бюро кредитной истории находятся ошибочные сведения – обычно получается при очередном обращении в банк для подачи заявки на получение кредита. Исправление ошибки осуществляется в 3 этапа.

- Убедиться, что имеет место ошибка.

- Получить официальное доказательство наличия ошибки в КИ.

- Получить в ЦБ РФ список БКИ, в которых хранится кредитная история.

- Подать заявления на исправление КИ в БКИ, где хранятся неверные данные.

К заявке на исправление ошибки в кредитной истории нужно прикладывать доказательство, им может быть решение суда – в случае, если имело место мошеннических махинаций, либо справка из банка о том, что кредит погашен без просрочек.

Если гражданин точно знает, какой банк совершил ошибку при отправке информации о клиенте в БКИ, он может обратиться туда. Обращение в БКИ, где содержится неверная информация о гражданине – вариант скорейшего исправления ошибки (по закону организации отводится до 30 дней, чтобы исправить неверную информацию).

Как можно улучшить свою кредитную историю, если она испорчена?

Если виноват в плохой кредитной истории сам гражданин, который будучи заемщиком нарушал условия выплат долга финансовой организации, а не третьи лица, у него есть только один способ улучшить кредитную историю: начать приобретать новые кредитные продукты и демонстрировать качества безупречного клиента – своевременно вносить платежи по ссуде. Ниже для граждан, задающихся вопросом «как повысить кредитную историю?» приводятся все возможные способы решения их проблемы.

Погашение задолженностей

Закрыть все имеющиеся кредиты – это первое, что нужно сделать заемщику, который хочет исправить кредитную историю. Сначала выплачиваются имеющиеся долги, затем оформляются новые договора и строго соблюдаются условия кредитования – только такой план действий позволит улучшить КИ.

Кредитная карта

Финансовые организации Тинькофф Банк, Альфа-банк, Газпромбанк и другие – выдают кредитки гражданам без проверки кредитной истории. Для получения карты нужно подать заявление, в котором указать личные данные и место работы. Лимит по кредитке будет зависеть от уровня зарплаты её владельца. Активное использование пластика без просрочек обязательных платежей позволит увеличить кредитный лимит, а также исправить кредитную историю (пользоваться картой нужно в течение 2-3 месяцев, затем данные в БКИ обновятся).

Микрозайм в МФО

Почти все микрофинансовые компании выдают займы гражданам с плохой кредитной историей. Заключение договоров в МФО и их своевременное погашение – отличный способ улучшить кредитную историю. Для новых клиентов многие фирмы предлагают беспроцентные краткосрочные займы, поэтому восстановить репутацию в глазах банков граждане смогут без финансовых потерь. Кредитование в МФО – лучший ответ на вопрос: как быстро улучшить кредитную историю?

Товары в рассрочку

Большинство магазинов бытовой техники и электроники позволяют приобретать товары в рассрочку. Граждане с плохой кредитной историей без проблем смогут купить товар на сумму 5-10 тысяч рублей. При покупке в рассрочку гражданин заключает договор с банком, одобрившим ссуду. Таким образом сведения о нем как о заемщике поступают в БКИ, вследствие чего кредитная история улучшается (при условии, что гражданин своевременно выплачивает долг).

Рефинансирование или реструктуризация кредита

Рефинансирование или реструктуризация – это подписание договора с банком, который выкупает долг у другой организации, а затем предлагает клиенту новые условия – обычно снижается размер ежемесячного платежа и увеличивается срок погашения займа. Такое действие помогает клиенту не допустить просрочек и сохранить кредитную историю хорошей. Многие российские банки готовы помочь выплатить долг гражданам, даже если они делали просрочки по кредиту и уже имеют плохую историю. Подписание договора на рефинансирование или реструктуризацию кредита и своевременное его погашение улучшает кредитную историю.

Потребительские кредит

Отдельные банки готовы выдать потребительский кредит гражданину без проверки кредитной истории, но процентная ставка при этом будет увеличенной. Хороший вариант – обратиться за получением ссуды в банк, на карту которого гражданин получает зарплату. Финансовые компании делают поблажки для зарплатных клиентов, потому что могут отслеживать поступление средств на счет гражданина от работодателя и тем самым анализировать его платежеспособность.

Кредит под залог

Оформление ссуды под залог автомобиля или недвижимости – один из возможных вариантов кредитования, который поспособствует улучшению кредитной истории. Заложить имущество можно в банках (почти все организации выдают кредиты под залог) или отдельных МФО.

Специальные программы

Некоторые банки имеют программы, направленные на то, чтобы клиенты могли доказать свою платежеспособность и улучшить кредитную историю. Их суть в следующем: гражданину выдается небольшой заём – 5-10 тысяч рублей на срок до 12 месяцев, который он должен погасить без просрочек. Информация о стабильном погашении долга отправляется в БКИ, кредитная история клиента улучшается. К тому же у гражданина появляется хорошая возможность получить крупный кредит в банке, где он получал помощь в улучшении кредитной истории, потому что продемонстрировал компании свою надежность.

Банковский депозит

Банковский депозит – это очень хороший способ увеличить доверие со стороны финансовых организаций. Даже если гражданин сделал депозит в одном банке, а кредит хочет получить в другом, он может в качестве подтверждения платежеспособности предоставить документ об открытом депозите. Кредитная история при открытии депозита не улучшается (т.к. это не кредитный продукт), но доверие к гражданину со стороны финансовых организаций возрастает.

Обращение в суд

Обратиться в суд гражданин может на финансовую организацию в случае, если она отказывается предоставлять подтверждение того, что он закрыл имеющиеся ранее кредиты. Также в суд нужно обращаться в случае, если по паспорту гражданину оформили кредит мошенники, а весомых доказательства, которые бы принял банк – нет (например, справка из МВД о том, что гражданин утратил паспорт и известил об этом полицию, потому оформление кредита, произведенное как раз в тот период, когда документ был утерян – осуществлял не он).

Где взять кредит с плохой кредитной историей?

Большинство МФО выдают микрозаймы гражданам с плохой кредитной историей. Погасив хотя бы одну такую ссуду можно рассчитывать получить кредит в банке, который является зарплатным для гражданина, либо оформить ссуду под залог имущества. Чтобы иметь возможность взять кредит в любом банке, необходимо сначала оформить и в установленный срок закрыть несколько кредитных договоров, то есть исправить КИ.

Как улучшить кредитную историю: 5 шагов к восстановлению

Кредитная история — это сведения, которые характеризуют платежную дисциплину гражданина или организации (о кредитах, займах, договорах лизинга, поручительства, смешанных договорах). В истории по каждому из долговых обязательств отражены полные сведения — когда был оформлен и когда завершится, в какой кредитной организации, в каком размере вносятся платежи, есть ли просроченные платежи и тому подобное.

Как проверить свою кредитную историю

Узнать, в каких кредитных бюро хранится кредитная история

Кредитная история хранится в бюро кредитных историй (БКИ). Кредитные истории одного и того же человека могут быть разными в разных БКИ. Это связано с тем, с какими банками и другими организациями у БКИ есть договор на обмен информацией. Кроме того, все крупные банки по требованию ЦБ обязаны направлять данные о заемщиках как минимум в два БКИ.

С 1 января 2022 года системно значимые кредитные организации и другие крупные кредиторы (с кредитным портфелем для физических лиц не менее ₽100 млрд) должны представлять информацию не менее чем в два БКИ. Доля участия банка хотя бы в одном из этих БКИ не должна превышать 10%. Благодаря этому содержащаяся в кредитных историях информация в различных БКИ будет более полной, это даст возможность точнее оценивать заемщиков и поддержит конкуренцию между БКИ.

На текущий момент в России работают шесть БКИ, которые внесены в государственный реестр ЦБ:

- АО «Национальное бюро кредитных историй»;

- АО «Объединенное Кредитное Бюро»;

- ООО «Кредитное Бюро Русский Стандарт»;

- ООО «Бюро кредитных историй «Скоринг Бюро»;

- ООО «Спектрум Кредитное Бюро»;

- ООО «Межрегиональное Бюро кредитных историй «Кредо».

Запросить список БКИ, в которых хранится кредитная история, через «Госуслуги»

На портале «Госуслуги» нужно воспользоваться услугой «Получение информации о хранении вашей кредитной истории». Понадобится подтвердить данные паспорта, которые автоматически загрузятся из личного кабинета.

В ответ Банк России пришлет в личный кабинет на портале «Госуслуги» список всех БКИ, в которых хранится кредитная история. Информация включает название, адрес и номер телефона бюро и ссылку на личный кабинет на официальном сайте каждого БКИ, в котором хранится кредитная история.

Как узнать кредитную историю, если нет учетной записи на «Госуcлугах»

Тем, кто не имеет учетной записи на «Госуслугах», можно обратиться за получением списка БКИ, в которых хранится кредитная история, в:

- любой банк;

- любое бюро кредитных историй (даже в то, в котором может и не быть вашей кредитной истории);

- микрофинансовую организацию;

- кредитный потребительский кооператив;

- почтовое отделение с услугой телеграфа;

- к нотариусу; .

Запросить кредитную историю в каждом БКИ, где хранится кредитная история

Получив список БКИ, в которых хранится кредитная история, следующий шаг — запросить в каждом из них свою кредитную историю.

Все БКИ, внесенные в реестр ЦБ, позволяют войти в личный кабинет на их сайте, используя логин и пароль с «Госуслуг» (ЕСИА). Кроме того, в каждое из них можно обратиться лично, посетив их офисы, а также по почте письмом или телеграммой.

В каждом БКИ заемщик может заказать кредитный отчет бесплатно два раза в год (на бумажном носителе один раз в год), далее заказ отчетов становится платным. Количество платных обращений не ограничивается. Ряд БКИ предлагают так называемую подписку, по которой присылают историю регулярно, а также могут предупреждать о каждом новом оформленном кредите.

Изучить кредитную историю

Титульная часть. В ней содержится информация о заемщике, для физического лица это фамилия, имя, отчество, паспортные данные (в том числе предыдущие, если они менялись), СНИЛС, ИНН. Здесь следует проверить правильность всех данных.

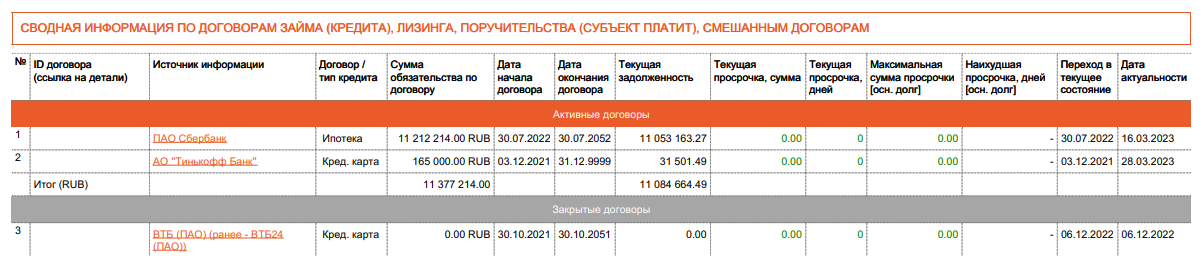

Основная часть. Вторая часть содержит сведения об обязательствах — кредитах, ипотеках, договорах лизинга, поручительствах, причем как действующих, так и закрытых с указанием кредитной организации, сумме текущей задолженности, среднемесячных платежах, сведений о просроченной задолженности, остатке долга, датах оформления кредита и его окончания и т. д. Данная часть дает возможность человеку сверить данные БКИ с теми данными, которые он считает верными, то есть проверить, не числится ли за ним кредитов, которые он не оформлял или о которых, возможно, забыл.

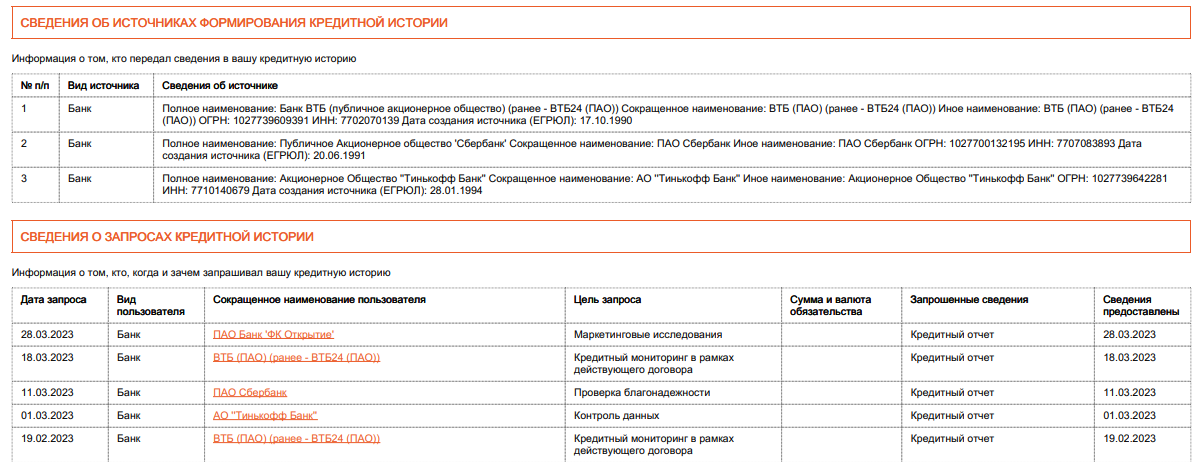

Закрытая часть. Из дополнительной части заемщик может узнать, какие кредитные организации передали данные в БКИ для формирования кредитной истории, какие из них запрашивали его кредитную историю и с какой целью, а также о том, кому переуступали права требования по кредиту.

Информационная часть. Из этой части человек узнает, куда он обращался за кредитом, о заключении такого договора или об отказе и его причинах. Тут же публикуется информация о просрочке по кредиту или договору лизинга, если она превышает 90 календарных дней с даты наступления срока исполнения обязательства. В этой части также важно проверить, совпадают ли сведения из БКИ с реальными запросами заемщика за кредитами в те финансовые учреждения, которые указаны в кредитной истории.

Как улучшить кредитную историю

Кредитная история считается плохой при наличии просроченных платежей по имеющимся долговым обязательствам, множества открытых кредитов, высокой финансовой нагрузке. Эти показатели негативно сказываются на облике потенциального заемщика, и банк может либо отказать в очередном кредите и ипотеке, либо предложить их взять под более высокую ставку. Также плохо на шансах получения кредита может сказаться полное отсутствие кредитной истории, так как при отсутствии каких-либо кредитов банкам сложно сделать вывод о платежной дисциплине человека.

Есть разные способы улучшить кредитную историю.

1. Исправить фактические ошибки

Если вы обнаружили в кредитной истории заем, который вы не брали, или иные ошибочные сведения и неточности, то необходимо обратиться в бюро с соответствующим заявлением или напрямую к источнику информации, который передал эти ошибочные сведения.

2. Погасить существующие долги

Если вы допустили задолженность, то нужно вносить на счет хотя бы посильные платежи, движение по счету будет сигнализировать о том, что заемщик предпринимает усилия по погашению. Кроме того, можно обратиться в банки за кредитными каникулами, рефинансированием, реструктуризацией долга. Как только финансовое положение улучшится, незамедлительно погасить долги.

3. Взять кредитные каникулы

Напрямую кредитные каникулы не улучшат историю, но и не испортят ее. Поэтому в случае финансовых трудностей стоит обязательно обратиться в банк за их получением. «Кредиты, по которым предоставляются кредитные каникулы, получают особую отметку в кредитных историях, чтобы отличать их от других обязательств. Это делается в том числе для того, чтобы банки и бюро кредитных историй не рассматривали приостановку платежей по таким кредитам как ухудшающий фактор при расчете персонального кредитного рейтинга (ПКР). То есть качество кредитной истории при обращении за кредитными каникулами не должно изменяться», — подтвердил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

4. Снизить долговую нагрузку и не увеличивать ее

В кредитной истории отражается общая долговая нагрузка. Например, если у человека ипотека, четыре кредита в разных банках, телефон в рассрочку и два микрозайма, то все они будут видны в истории. Банк России установил для кредитных организаций прямые лимиты на количество выдаваемых кредитов клиентам с высокой долговой нагрузкой. Поэтому нужно последовательно платить по каждому кредиту, закрывать их и не брать новые кредиты, пока долговая нагрузка не станет приемлемой.

5. Начать кредитную историю

Тем, у кого нет кредитной истории, можно ее начать формировать с небольших потребительских кредитов или пользования кредитными картами. Также можно оформить какой-либо товар в рассрочку. При одобрении этих кредитных продуктов банки предъявляют более низкие требования, поэтому шанс их получить есть практически у каждого. Важно впоследствии своевременно вносить платежи, чтобы сформировалась хорошая кредитная история.

Как обнулить кредитную историю

Самостоятельно стереть или обнулить кредитную историю человек не может. Обнуляется кредитная история только по закону, говорит директор по маркетингу НБКИ Алексей Волков.

«Кредитная история перестает храниться в том случае, если с момента последней записи в ней прошло семь лет. Имеется в виду, что у субъекта не было никаких непогашенных обязательств и никакого движения в кредитной истории в течение этого времени. Иными способами обнулить кредитную историю невозможно», — объяснил Волков.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Как улучшить кредитную историю

Кредитная история (КИ) ― это информация, которую бюро кредитных историй собирают обо всех кредитах, просрочках платежа и реструктуризациях. Если вам отказывают в новых займах, возможно, дело в испорченной кредитной истории. Составили инструкцию, как проверить, насколько безупречна ваша история, и что можно предпринять, чтобы ее исправить.

Где узнать свою кредитную историю

Кредитная история начинается с первого запроса на кредит. Чем больше кредитов вы успешно, без просрочек, выплатили, тем лучше ваша история и выше оценка благонадежности для банков ― кредитный рейтинг. А значит, больше шансов на беспроблемное одобрение кредитов и хороший кредитный потенциал (сумма займа, на которую можно рассчитывать на выгодных условиях, с более низкой процентной ставкой).

Вы не узнаете о том, что ваша КИ испорчена, пока не сделаете официальный запрос. Проще всего проверить кредитную историю через «Госуслуги». Портал запрашивает информацию у бюро кредитных историй (БКИ):

- Национальное бюро кредитных историй

- Объединенное кредитное бюро

- Кредитное бюро «Русский стандарт»

- Бюро кредитных историй Скоринг Бюро

- Восточно-Европейское бюро кредитных историй

- Столичное кредитное бюро

Банки работают с разными БКИ, поэтому какие именно бюро хранят вашу историю ― неизвестно, и «Госуслуги» собирает информацию у всех. Обычно это занимает не больше суток. Можно запрашивать информацию онлайн напрямую в любом БКИ. И в «Госуслугах», и в БКИ запросы можно отправлять бесплатно дважды в год.

Выяснить, как банки оценивают вашу финансовую репутацию, можно также с помощью сервиса Кредитный профиль. Он позволяет узнать кредитный рейтинг или заказать отчет об истории из «Объединенного кредитного бюро».

Как ухудшается кредитная история

Почему кредитная история может оказаться плохой?

Чаще всего ― по вине заемщика. Достаточно одной просрочки кредитного платежа, чтобы испортить историю. Неважно, какой была причина ― забывчивость или внезапная болезнь.

Случается, кредитная история ухудшается из-за ошибки банка. К примеру, из-за технического сбоя информация об очередном кредитном платеже обновилась не вовремя и у заемщика появилась просрочка. Или вы закрыли кредит, а банк не отправил сведения об этом в БКИ.

Еще одна причина испорченной КИ ― мошенники, которые оформляют кредит на чужой утерянный паспорт. Как правило, такие займы оформляются в микрофинансовых организациях (МФО).

Бывают ошибки из-за совпадения личных данных заемщиков ― например, возможна путаница в кредитных историях полных тезок.

Можно ли исправить ошибки в кредитной истории

Если вы обнаружили неверные данные, ошибку банка или явное мошенничество, отправьте письменный запрос в БКИ или в банк, с которым связана ошибка. Решить вопрос напрямую с банком будет быстрее, поскольку он обязан отреагировать в течение 10 дней. Запросы в БКИ обрабатываются в два раза дольше.

Если вам ответили на запрос, это не значит, что банк тут же исправит неверные данные. В некоторых случаях понадобятся доказательства вашей невиновности ― например, чек о вовремя внесенном платеже. Но как правило, ошибки, связанные с тем, что банк не отправил информацию в БКИ или сделал это не вовремя, исправляют быстро. За непредоставление данных в бюро кредитных историй банки несут административную ответственность.

Сложнее исправить ошибку, связанную с мошенничеством. Но и это можно сделать. Для этого составьте претензию в финансовую организацию, выдавшую кредит, и запросите подтверждающие его выдачу документы: договор с фальшивой подписью, скан паспорта. Выясните, в какой банк отправлены кредитные средства, сделайте туда запрос и попросите прислать подтверждение, что деньги на ваше имя не поступали (даже если счета в этом банке у вас нет).

Со всеми собранными документами обращайтесь в полицию с заявлением на мошенничество, а затем, с выданным полицейскими талоном-уведомлением ― в кредитную организацию. Если МФО или банк откажется сотрудничать, составляйте заявление в суд. В большинстве случаев такие дела решаются в пользу пострадавших.

Как быстро улучшить кредитную историю

Главное ― не верьте так называемым «финансовым консультантам», которые обещают обелить вашу кредитную историю за деньги. Это мошенники. Просрочки по вине заемщика из истории никак не убрать. Однако есть несколько проверенных способов повысить свой кредитный рейтинг, чтобы банки снова начали вам доверять.

Что нужно сделать в первую очередь:

Погасить задолженности. Это обязательное условие для того, чтобы улучшить кредитную историю. В первую очередь, избавьтесь от всех просрочек. Закройте кредитные карты, которыми не пользуетесь, или те, по которым когда-то была просрочка. Чем меньше действующих кредитов у вас останется, тем лучше.

Рефинансировать или реструктурировать кредит. Это поможет снизить долговую нагрузку и сократить ежемесячные платежи, если не получается сразу избавиться от старых займов. Например, с помощью рефинансирования можно перевести все активные кредиты в другой банк со сниженной процентной ставкой. Платить один кредит будет легче, чем десять.

Реструктуризация ― это изменение условий действующего займа в том же банке, где у вас оформлен кредит. Она позволяет сократить платежи за счет увеличения срока кредита. Если нет возможности погашать заем на текущих условиях, то правильнее его реструктуризировать, чтобы избежать просрочки.

Пользоваться картой и открыть депозит. Если вы до сих пор активно пользуетесь наличными, переводите все поступления на дебетовую карту. Можно открыть депозит или индивидуальный инвестиционный счет и регулярно его увеличивать даже на небольшую сумму. Важно, чтобы банк видел регулярные поступления денег на ваше имя.

Отказаться от микрозайма в МФО. Обращения в такие организации чаще всего негативно влияют на вашу кредитную историю. Особенно если брать небольшие суммы много раз.

Новые займы тоже могут помочь повысить кредитный рейтинг. Например, возможны такие варианты:

Оформить новую кредитную карту. Если открытых кредитных карт без просрочек у вас нет, а банк предложил вам такую карту, воспользуйтесь предложением и не забывайте вовремя вносить ежемесячные платежи, чтобы улучшать кредитную историю.

Взять потребительский кредит в зарплатном банке. Когда все долги закрыты, попробуйте оформить небольшой потребительский займ в вашем зарплатном банке или другом банке, на счет которого вы регулярно получаете доход.

Приобретать товары в рассрочку или в кредит. Это вариант на случай, если банки отказывают в потребительском кредите или кредитной карте. Магазины оформляют такие займы сами. Цена товаров в рассрочку и кредитная ставка может быть немного завышенной, но и процент одобрения займов тоже высок.

Взять кредит под залог. Клиентам с плохой кредитной историей банки обычно охотнее дают такие займы. Для залога подойдет недвижимость, земельный участок, автомобиль.

Какой бы способ повышать свой кредитный рейтинг вы ни выбрали, главное ― вовремя платите по новым обязательствам и не увлекайтесь открытием сразу нескольких продуктов, чтобы не испортить кредитную историю еще больше.

Обнулить нельзя, исправить можно: что делать, если кредитная история испорчена

Сегодня получить кредит или микрозайм просто — оформить их можно в несколько кликов в приложении финансовой организации или с помощью Банки.ру. Но это не значит, что банки готовы давать деньги кому угодно. Они проверяют вашу кредитную историю, и если их что-то не устраивает, могут отказать.

Разбираемся, что может испортить кредитную историю и как ее исправить.

Что такое кредитная история

Кредитная история — это инструмент, который позволяет банкам оценить вашу платежеспособность и добросовестность, основываясь на вашем прошлом взаимодействии с кредитными организациями.

Кредитные истории хранятся в бюро кредитных историй. БКИ получают информацию о заемщиках от банков, микрофинансовых организаций, кредитных кооперативов, операторов инвестиционных платформ, лизинговых компаний. Также в БКИ попадают данные о других долгах и взысканиях — например, по невыплаченным алиментам или по оплате жилищно-коммунальных услуг или услуг связи. Данные от разных банков могут попадать в разные бюро, поэтому кредитная история может храниться в нескольких БКИ — их список есть на сайте ЦБ.

На основе поступивших данных БКИ рассчитывают ваш индивидуальный рейтинг (его можно самостоятельно рассчитать и на Банки.ру). Максимальный рейтинг по шкале кредитоспособности — 999 баллов. Это значит, что вы идеальный заемщик. Кредитные организации могут и не учитывать этот рейтинг или учитывать не только его — у многих есть собственные системы оценки. Тем не менее с высоким рейтингом больше шансов получить кредит.

Как проверить кредитную историю

Данные о кредитной истории доступны и банкам, и вам как потенциальному заемщику. Их можно получить по запросу, но сначала нужно выяснить, в каком именно бюро кредитных историй хранится информация о вас. Отправьте запрос на сайте «Госуслуги» или на официальном сайте Банка России. Есть и другие варианты — через банки, МФО, кредитные потребительские кооперативы. А если вы не ищете легких путей, то через нотариуса или почтовое отделение с услугами телеграфа.

Когда вы узнаете, в каком БКИ хранится ваша кредитная история, направьте запрос на ее получение напрямую в бюро или через посредников — банк, МФО или кредитный кооператив. Раз в год можно получить бесплатно выписку на бумажном носителе, два раза — в электронном виде. Если вы захотите чаще проверять кредитную историю, то придется доплатить — в среднем от 250 до 500 рублей.

Как оценить состояние своей кредитной истории

Состояние кредитной истории БКИ оценит за вас. Чтобы определить ваш рейтинг, бюро анализируют информацию из кредитной истории и рассчитывают вероятность того, что вы просрочите какие-либо платежи больше чем на 90 дней. У каждого бюро свой набор данных о кредитах и займах и собственные методики расчета, поэтому рейтинги в разных бюро могут различаться.

Что может испортить кредитную историю

Кредитную историю могут испортить любые долги — не только по кредитам и микрозаймам. В БКИ попадает информация о неисполненном решении суда или о взыскании долга судебными приставами за неоплаченные услуги операторов сотовой связи, ЖКХ, сведения об алиментах.

Как исправить свою кредитную историю

Единственный способ исправить свою кредитную историю — демонстрировать банкам, что вы как заемщик платежеспособны и добросовестны. Для этого придется выплатить старые долги, а потом брать новые займы и аккуратно, в срок их выплачивать. Возможно, первое время вам будут одобрять совсем маленькие кредиты, а проценты по ним будут высокие, но со временем кредитный рейтинг станет лучше, и банки начнут предлагать вам более выгодные условия.

«Кредиторы особенно пристально смотрят на платежную дисциплину последних периодов (нескольких лет), — говорят в Центробанке. — Поэтому если вы будете вносить платежи по кредитам своевременно, то постепенно создадите себе хорошую историю, даже если когда-то давно с ней было не все в порядке».

Как избавиться от долгов и улучшить кредитную историю

Избавиться от задолженности легально можно двумя способами: выплатив долги и объявив себя банкротом. Оба способа непростые, а при банкротстве с хорошей кредитной историей придется расстаться надолго — банкрот обязан в течение пяти лет сообщать банкам о своем статусе при обращении за кредитом. Кроме того, три года будет действовать запрет на управление юридическим лицом, в том числе нельзя занимать руководящие должности.

Вот дополнительные способы улучшить кредитную историю или, по крайней мере, не ухудшить ее.

Реструктуризация

Реструктуризация применяется тогда, когда уже есть какие-то просрочки и вы очевидно не справляетесь с долговой нагрузкой. Чтобы не портить кредитную историю и отношения с банком, вы можете объяснить свою ситуацию и попросить кредитора пойти навстречу. Варианта два: вам увеличат срок кредита или уменьшат сумму ежемесячного платежа.

Банк не обязан этого делать, но может, ведь в любом случае его задача — вернуть себе кредитные средства. Так что для него реструктуризация долга может быть выгодней, чем обращение в суд из-за вашей задолженности. Для вас в долгосрочной перспективе это невыгодно — переплата увеличивается. Зато в краткосрочной помогает не увязнуть в долгах.

Рефинансирование

Рефинансирование — это погашение старого кредита за счет нового, который вы оформляете по ставке ниже в своем или в другом банке. Обращение за рефинансированием не ухудшит кредитную историю и поможет вовремя выплатить долг. Подобрать выгодные варианты можно с помощью специального сервиса Банки.ру.

Но если кредитная история уже испорчена, то есть вы не просто пропустили один платеж по кредиту, а делали это постоянно, то обращаться за рефинансированием поздно — глядя на плохую кредитную историю, банки предпочтут не связываться с таким клиентом.

Потребительские кредиты

Предположим, вы выплатили свои долги, но кредитная история все еще плохая и нужно ее восстанавливать. Придется начинать с нуля — брать маленькие кредиты под большой процент и выплачивать в срок. Только так можно вернуть доверие банков. Попробуйте, например, купить бытовую технику в кредит.

Кредитные карты

Если вы будете аккуратно пользоваться кредитной картой, не пропускать платежи и не копить долги, это пойдет на пользу. Только не забывайте, что за пользование картой могут снимать деньги, а проценты на задолженность обычно выше, чем по обычному кредиту. Как выбрать подходящую кредитную карту подробно рассказали здесь.

Микрозаймы

Если банкам настолько не нравится ваша кредитная история, что даже небольшой кредит или кредитную карту вам не одобряют, попробуйте обратиться в МФО. В большинстве микрофинансовых организаций получить одобрение проще — займы дают даже клиентам с плохой кредитной историей. МФО тоже оценивают финансовые возможности заемщика, но не так строго, как банки. При этом риски они закладывают в процентную ставку.

Можно взять микрозайм и выплатить его без просрочек — это не решит проблему сразу, но станет первым шагом. Так вы покажете банкам, что справляетесь с кредитной нагрузкой.

Перед там как оформлять кредит или микрозайм, воспользуйтесь калькулятором. С его помощью вы поймете, какой ежемесячный платеж получите при выбранном сроке и ставке. И сможете выбрать самый подходящий для вас вариант.