НДФЛ: полный гайд для работодателя по уплате и отчетности о подоходном налоге

Работодатель платит за сотрудников страховые взносы и НДФЛ — налог, который взимается с доходов физлиц. Его нужно перечислять за все выплаты, которые работник получает от компании: зарплату, премию, больничные, другие платежи.

Подготовили подробный гайд, как удержать НДФЛ за сотрудников, чтобы избежать штрафов от налоговой. А также рассказали, как правильно рассчитать подоходный налог с доходов работников, если у них разные налоговые статусы.

Бизнес

Как продавать на Яндекс Маркете: особенности маркетплейса

Как продавать на Яндекс Маркете: особенности маркетплейса

Что такое НДФЛ и кто его платит

НДФЛ — это подоходный налог, который платят граждане России и иностранцы, если они получают доходы из российских источников. Обычно его перечисляет работодатель как налоговый агент. Поэтому он самостоятельно удерживает нужные суммы и отчитывается перед ФНС.

Однако есть случаи, когда подоходный налог выплачивает физлицо — например от продажи квартиры, которая находилось в собственности менее трех лет, с денежного приза, других доходов, перечисленных в ст. 228 НК РФ.

Порядок расчета

За сотрудников, которые занимают аналогичные должности и получают одинаковую зарплату, работодатель может платить разный налог: за одного — по ставке 13%, за другого — по 30%. Как удержать НДФЛ за работника — зависит от суммарного годового дохода, который он получает, и его налогового статуса.

Ставки

Основные ставки, по которым рассчитывается НДФЛ, — 13, 15 или 30% от дохода, который получает работник. Размер налога зависит от того, в каком статусе находится физлицо — резидента или нерезидента.

Рассмотрим оба варианта и приведем примеры расчета:

Для резидентов. Граждане, которые находятся в России больше 183 дней в течение года, относятся к резидентам — с их доходов работодатель платит налог по общей ставке 13%.

Например, секретарь Татьяна зарабатывает 28 670 рублей ежемесячно. С этого дохода работодатель перечисляет в налоговую 13% — 3 727 рублей, поэтому за вычетом НДФЛ Татьяна получает 24 943 рубля.

Однако есть исключения — общая ставка применяется только при доходе до 5 000 000 рублей. Все, что выше этой суммы, облагается налогом в 15%.

Например, генеральный директор компании, в которой работает Татьяна, в год зарабатывает 5 400 000 рублей. С 5 000 000 рублей налог рассчитывается по ставке 13%, с оставшихся 400 000 рублей — по 15%. Итого в налоговую поступают 710 000 рублей.

На заметку! Ставка может быть еще выше — например если резидент победит в конкурсе, который проводился с целью рекламы товаров или услуг, то он заплатит 35% от выигрыша. Однако работодателя это не коснется — в таких случаях он не выступает в качестве налогового агента.

Для нерезидентов. Общая ставка для тех, кто проживает в стране меньше 183 дней в году, — 30%. Однако есть нюанс — налог рассчитывается только с тех доходов, которые нерезиденты получают в России.

Например, веб-дизайнер Мария проводит большую часть года в Греции, но удаленно работает в российской компании. Ее зарплата в месяц — 60 790 рублей. С этого дохода работодатель платит 30% в качестве подоходного налога — 18 237 рублей. Итого Мария получает «чистыми» 42 553 рубля.

Однако бывают случаи, когда работодатель даже за нерезидентов платит только 13% — например за беженцев и граждан стран ЕАЭС. Полный список «льготных» нерезидентов можно посмотреть в ч. 3 ст. 224 НК РФ.

Если доход иностранца, с которого работодатель платит 13%, превышает 5 000 000 в год, — действует то же правило, что и в отношении резидентов. Все, что меньше 5 000 000 рублей, облагается по ставке 13%, все, что больше — 15%.

Чтобы было удобнее разобраться, сколько и за кого отчислять в налоговую, мы подготовили памятку:

| Ставка | Для кого действует | При размере дохода |

| 13% | для резидентов и нерезидентов, указанных в ч. 3 ст. 224 НК РФ — например высококвалифицированных специалистов | до 5 000 000 в год |

| 15% | для резидентов и нерезидентов, указанных в ч. 3 ст. 224 НК РФ | от 5 000 000 в год — доход, который выше этой суммы, облагается по ставке 15% |

| 30% | для нерезидентов, в отношении которых нет налоговых послаблений | при любом размере дохода |

Налоговая база

Для расчета базы применяется метод нарастающего итога, когда к текущим показателям добавляют суммы предыдущих периодов. Это нужно, чтобы вносить налог в полных рублях. Если рассчитывать суммы отдельно по месяцам, может возникнуть недоплата, что ожидаемо вызовет вопросы у налоговой, или переплата — незначительная, но ощутимая для работодателя, если сотрудников много.

Например, ассистент помощника Иван получает 37 890 рублей ежемесячно. По стандартной 13%-ой ставке налог составляет 4 925,70 рублей. Работодатель округляет сумму до 4 926 рублей. Здесь применяется стандартное правило по округлению: если после запятой цифра меньше пяти, — округляется в меньшую сторону, если больше пяти — в большую.

Если определять налог не нарастающим методом, то ежемесячная переплата только за одного Ивана составляла бы 30 копеек. Вместо этого необходимо суммировать 37 890 рублей за январь, 37 890 рублей за февраль, вычесть 13%, а дальше — отнять сумму, которую уже заплатили.

(37 890 + 37 890) × 13% − 4 926 = 4 925,4, округляем до 4 925 рублей.

Какие доходы не облагаются НДФЛ

Не со всех платежей, которые получает физлицо, нужно отчислять налог. Выходные пособия, выплаты по беременности и родам, алименты, пенсии — с этих и других доходов, указанных в ст. 215 и 217 НК РФ, перечислять НДФЛ не нужно. В основном — это государственные пособия, но не все. Например, выплаты по больничному листу облагаются налогом: за первые три дня его рассчитывает и удерживает работодатель, за оставшееся время — ФСС.

Налоговые вычеты

Чтобы уменьшить налоговую базу, можно получить вычет. Физлица могут оформить его самостоятельно, но проще и быстрее это сделать через работодателя. Тогда они будут получать всю зарплату на руки — без вычета НДФЛ.

Однако рассчитывать на налоговые послабления могут не все. Право на оформление вычета есть только у резидентов, которые работают по трудовому договору и платят 13% либо 15% с дохода.

Всего НК РФ предусматривает шесть видов вычетов. Расскажем подробнее про те, которые можно получить через работодателя.

Стандартные

Воспользоваться стандартным вычетом могут все сотрудники, у которых есть дети, а также работники, отнесенные к льготным категориям согласно ст. 219 НК РФ. На сумму вычета влияет то, какой по счету ребенок в семье: на первого и второго он составляет 1 400 рублей, на третьего — 3 000 рублей в месяц.

Вычеты для льготных категорий работников составляют от 500 до 3 000 рублей в месяц в зависимости от основания.

Имущественные

При покупке квартиры или земельного участка, строительстве дома и в других случаях, которые предусмотрены ст. 220 НК РФ, физлица могут претендовать на имущественный вычет. Его размер зависит от расходов на приобретение имущества, но максимальный лимит — 2 000 000 рублей, от которых можно вернуть 13%, уплаченных в качестве НДФЛ, — всего 260 000 рублей.

Например, в 2022 году Анастасия купила частный дом за 6 000 000 рублей. Значит, она может получить имущественный вычет в пределах 2 000 000 рублей.

В месяц Анастасия получает 43 500 рублей за вычетом НДФЛ, который удерживает работодатель. Следующие 3 года и 3 месяца она будет получать на руки всю сумму без вычета налога — 50 000 рублей.

Социальные

Другой вид вычетов — социальные. Они предоставляются по основаниям, которые предусмотрены ст. 219 НК РФ, — например за лечение или страхование. В отличие от имущественных вычетов, социальные предоставляются не только на работника, но и его детей.

Максимальный лимит для расчета вычета — 150 000 рублей, но могут быть исключения. Например, за обучение ребенка он составляет 120 000 рублей в год, из которых можно вернуть 15 600 рублей НДФЛ.

Профессиональные

Получить такой вычет могут физлица, которым поступают платежи по договорам ГПХ, авторские вознаграждения или другие доходы, перечисленные в ст. 221 НК РФ. В каждом конкретном случае размер вычета будет отличаться — он зависит от расходов, которые документально подтверждены. Исключение — ИП. Они могут вернуть 20% от полученного дохода.

Формула и пример расчета подоходного налога

НДФЛ рассчитывается по стандартной формуле:

Доход × Ставка налога = Сумма налога

Пример расчета №1:

Начальник отдела продаж Владимир зарабатывает 95 000 рублей в месяц. Он является резидентом России, а его годовой доход не превышает 5 000 000 рублей, поэтому для расчета работодатель использует общую ставку 13%.

95 000 × 13% = 12 350 рублей налога.

Соответственно, Владимир получит на руки 82 650 рублей.

Пример расчета №2:

Игорь работает java-разработчиком в крупной IT-компании и зарабатывает 430 000 рублей в месяц. Его общий доход за год превышает 5 000 000 рублей, поэтому при расчете налога работодатель использует сразу две ставки — 13% и 15%.

430 000 × 13% = 55 900 рублей налога.

Соответственно, Игорь получает на руки 374 100 рублей.

К концу года доход разработчика составит 5 160 000 рублей, поэтому со 160 000 рублей работодатель удержит уже не 13%, а 15%.

(430 000 – 160 000) × 13% = 35 100 рублей;

160 000 × 15% = 24 000 рублей;

35 100 + 24 000 = 59 100 рублей налога.

В этом месяце Игорь получит на руки 370 900 рублей.

Порядок уплаты и предоставления отчетности

Удержание НДФЛ. Если раньше НДФЛ вычисляли в конце месяца, то с 2023 года его удерживают несколько раз — с каждой выплаты, которую получает сотрудник. Размер удержания не меняется — он по-прежнему остается 13%, 15% или 30% — просто разбивается на несколько платежей.

Способы платежа. До 1 января 2024 года перечислить налоги можно на единый счет или, как и прежде, по отдельным реквизитам. Если работодатель хотя бы раз воспользовался ЕНС, то дальше отправлять налоги по отдельным платежкам уже нельзя. С начала 2024 года все суммы будут принимать только на ЕНС, откуда налоговая самостоятельно распределит платежи.

Отчетность. В ФНС работодатель отправляет расчет по форме 6-НДФЛ. К нему с 2021 года прилагается форма 2-НДФЛ, которую раньше нужно было подавать отдельно. Если в компании меньше десяти сотрудников, работодатель самостоятельно решает, как именно подавать документы — в бумажном или электронном виде. Если численность персонала больше десяти человек, то принимают только электронный отчет.

Сроки

Отчисление НДФЛ. Теперь работодатель должен платить налог до 28 числа каждого месяца. Исключение — декабрь, когда удержанные с доходов суммы нужно перевести в последний рабочий день года. Если работодатель пользуется ЕНС, необходимо подать уведомление до 25 числа месяца, а 28 числа налоговая спишет деньги с единого счета.

Подача отчетности. 6-НДФЛ за квартал, полгода и девять месяцев нужно подать до 25 числа следующего месяца, годовой отчет — до 25 февраля.

Что будет, если не платить

Удержание НДФЛ — обязанность работодателя. Если этого не сделать, компанию ждет штраф в размере от 20% до 40% от неуплаченной суммы. Дополнительная ответственность предусмотрена за отсутствие декларации — штраф составит до 30% от налога за каждый год.

Оштрафовать могут не только компанию, но и должностное лицо — например бухгалтера, предоставившего недостоверную информацию в ФНС.

Коротко о главном

- С зарплаты и премий каждого сотрудника компании работодатель удерживает подоходный налог.

- Стандартные ставки, которые работодатель использует для расчета НДФЛ, — 13%, 15% и 30% от полученного дохода.

- Через компанию работник может получать налоговые послабления — например социальный вычет за расходы на лечение — и компенсировать им уплаченный налог.

- С 2023 года правила, по которым нужно платить налог, сильно изменились. Теперь он удерживается с каждой выплаты и перечисляется до 28 числа каждого месяца.

Физлица освобождены от выплат по основаниям, перечисленным в ст. 215 и 217 НК РФ. Компании не платят подоходный налог за услуги, которые оказывают самозанятые или ИП.

Доступно о подоходном налоге

Согласно законодательству физлицо обязано отдать в бюджет часть своего дохода (гл. 18 НК). Подоходный налог — это налог с доходов физлиц (п. 1 ст. 6 НК). И его плательщиками являются физлица (ч. 1 ст. 195 НК).

2. Что облагается подоходным налогом

Налогообложению подлежит практически любой доход физлица, полученный и в денежной, и в натуральной форме (например, деньги, имущество, недвижимость и др.). Такой доход может быть получен как в Беларуси, так и за границей или из-за границы (п. 1 ст. 196 НК).

Некоторые доходы не облагаются подоходным налогом. В отношении них применяются льготы.

3. Какие доходы не облагаются подоходным налогом

1) доходы, которые не подлежат налогообложению. Они поименованы в п. 2 ст. 196 НК. К таким доходам, в частности, относятся:

— доходы, полученные от близких родственников (детей, родителей, родных братьев и сестер, деда, бабки, внуков, прадеда, прабабки, правнуков, супругов);

— стоимость обучения работника, которое связано с трудовой деятельностью и оплачено по месту основной работы;

— стоимость оплаченного организацией обязательного медосмотра работника, проводимого в соответствии с законодательством;

2) доходы, которые льготируются. Они перечислены в ст. 208 НК. Такие доходы могут освобождаться от налогообложения:

— полностью, т.е. подоходным налогом не облагается вся сумма полученного дохода. Примеры таких доходов:

пособие по беременности и родам;

материальная помощь, оказываемая по месту основной работы в связи со смертью близкого родственника;

— частично, т.е. льгота по подоходному налогу предоставляется в установленных пределах. В частности, такими доходами являются:

доходы, не являющиеся оплатой труда, полученные по месту основной работы (в т.ч. соцвыплаты, например подарки, призы и др.), — в пределах 2440 руб. в течение календарного года;

страховые взносы по договорам добровольного страхования за работника по месту основной работы — в пределах 4178 руб. в течение календарного года.

4. Вычеты по подоходному налогу

Кроме того, к облагаемым доходам может быть применена такая льгота, как налоговые вычеты. Эти доходы могут быть уменьшены на следующие вычеты:

1) стандартные налоговые вычеты (ст. 209 НК).

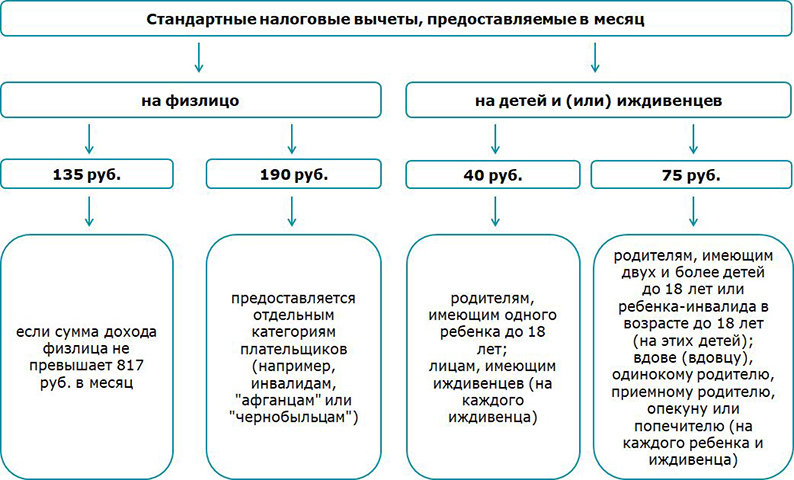

Такие вычеты предоставляются отдельным физлицам и не обусловлены наличием у них каких-либо расходов. Применение вычетов зависит от размера полученного дохода, наличия детей или иждивенцев и от того, относится ли физлицо к отдельным категориям лиц, имеющим право на льготу (например, инвалид, «чернобылец», «афганец»).

При этом иждивенцами признаются лица, находящиеся на содержании физлица (декретницы, студенты, несовершеннолетние, над которыми установлены опека или попечительство, и инвалиды I и II группы старше 18 лет);

2) социальные налоговые вычеты (ст. 210 НК).

Такие вычеты уменьшают облагаемый доход физлица на суммы расходов, связанных:

— с обучением (подп. 1.1 ст. 210 НК);

— страхованием (подп. 1.2 ст. 210 НК).

Социальный вычет на обучение вправе применить физлицо, которое осуществляет расходы на оплату обучения: своего, своих детей (независимо от их возраста), других близких родственников, подопечных. Вычет предоставляется в суммах, направленных на оплату обучения, а также на погашение кредитов и займов, использованных на оплату этого обучения.

Право на социальный вычет на страхование имеют физлица, уплатившие страховым организациям Республики Беларусь страховые взносы по договорам добровольного страхования жизни и дополнительной пенсии (заключенным на срок не менее 3 лет), добровольного страхования медицинских расходов, заключенным в пользу себя, своих детей (независимо от их возраста), иных близких родственников, подопечных. Вычет предоставляется в суммах, направленных на уплату страховых взносов по указанным видам страхования;

3) имущественные налоговые вычеты (ст. 211 НК).

Физлицо имеет право уменьшить облагаемый доход на суммы расходов, связанных:

— с строительством либо приобретением жилья (подп. 1.1 ст. 211 НК);

— возмездным отчуждением имущества (подп. 1.2 ст. 211 НК).

Право на имущественный вычет при строительстве либо приобретении жилья имеет состоящее на учете нуждающихся в улучшении жилищных условий физлицо, которое осуществляет расходы на строительство или покупку на территории Беларуси одноквартирного жилого дома или квартиры, на погашение кредитов и займов, использованных на эти цели. Налоговый вычет на жилье предоставляется в сумме произведенных физлицом или членами его семьи расходов на указанные цели.

При продаже или другом возмездном отчуждении имущества физлицо имеет право на вычет в размере расходов, понесенных на приобретение этого имущества, либо в размере 20% от налогооблагаемой суммы, полученной от отчуждения имущества;

4) профессиональные вычеты (ст. 212 НК).

Такие вычеты могут получить только определенные категории физлиц:

— лица, получающие авторские вознаграждения или вознаграждения за создание произведений науки, литературы и искусства и др.;

— спортсмены и их тренеры, получающие доходы от личной деятельности за участие в спортивных соревнованиях.

Вычет предоставляется в сумме расходов, непосредственно связанных с осуществлением такой деятельности.

5. Как рассчитывается подоходный налог

По общему правилу расчет суммы подоходного налога производится по следующей формуле (абз. 3 ст. 215 НК):

6. Какие установлены ставки подоходного налога

Как правило, исчисление подоходного налога осуществляется по ставкам, установленным в процентах (ст. 214 НК). В частности, установлены следующие процентные ставки:

13% — основная ставка для физлиц на все доходы;

6% (0%) — для дивидендов, если прибыль не распределялась между участниками (акционерами) в течение 3 (5) предшествующих календарных лет последовательно;

4% — для доходов в виде выигрышей, полученных физлицами от организаторов азартных игр — юрлиц Республики Беларусь;

20% — для исчисленных налоговым органом сумм превышения расходов над доходами.

Следует отметить, что размер ставки не зависит от размера облагаемого дохода.

Обратите внимание!

В отношении доходов плательщиков, полученных от сдачи физлицам жилых и (или) нежилых помещений, машино-мест в аренду, наем, применяются ставки подоходного налога, установленные в фиксированных суммах, которые применяются независимо от суммы полученных доходов.

7. Как уплачивается подоходный налог

Если физлицо получает доход от организаций и ИП, то они и должны рассчитать, удержать и перечислить подоходный налог в бюджет при выплате дохода (ст. 216 НК).

Однако в некоторых ситуациях физлица обязаны уплатить налог сами (например, если физлицо получило доход от другого физлица или из-за границы). Сделать это следует посредством подачи в налоговый орган декларации о полученных в течение года доходах. Срок подачи декларации — не позднее 31 марта года, следующего за истекшим календарным годом (п. 2 ст. 219, ст. 222 НК).

Приведем примеры доходов, по которым подается декларация:

— доходы от продажи в течение последних 5 лет более 1 квартиры, дома и др.;

— доходы от продажи нежилых помещений (административных, офисных зданий, складов и т.п.);

— доходы от продажи более 1 автомобиля, технически допустимая общая масса каждого из которых не превышает 3,5 т и число пассажирских сидений которых не превышает 8;

— доходы от продажи автомобиля, технически допустимая общая масса которого превышает 3500 килограммов и (или) число сидячих мест которого, помимо сиденья водителя, превышает 8;

— доходы, полученные за границей или из-за границы;

— подарки (деньги, недвижимость, иное имущество), полученные от физлиц, если такие доходы в сумме превысили 8078 руб. за год.

В письменной форме декларацию можно представить в любую инспекцию МНС независимо от места постановки на учет и места жительства. Декларация в электронном виде подается через личный кабинет плательщика на портале МНС.

Таковы общие правила расчета и уплаты подоходного налога. А нюансы знает бухгалтер и специалист налогового органа.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

НДФЛ: делим доход с государством

НДФЛ — это налог на доходы физических лиц. Налогоплательщиками, или резидентами, считаются те, кто живет в России. Точнее, находится в России и не выезжает за ее пределы более 183 дней. НДФЛ платят и те, кто живет за границей, но доход получает из РФ.

Работодатели становятся налоговыми агентами. Они удерживают часть зарплаты, направляя деньги в федеральный бюджет.

Под НДФЛ попадают все поощрения, премии и другие дополнительные выплаты. Еще НДФЛ удерживается:

от продажи имущества, находившегося в собственности менее 3 лет;

от сдачи имущества в аренду;

доходов от источников за пределами Российской Федерации;

выигрышей в конкурсах и лотереях.

Но не все доходы режутся налогом. В ст.217 НК РФ есть обширный список того, что не облагается НДФЛ. Например, платить не нужно с государственных пособий, пенсий, компенсаций, грантов.

Какой процент у налога

ФНС применяет пять ставок НДФЛ.

9% — самый маленький процент применяется

к дивидендам, полученным до 2015 года;

к процентам по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

к доходам, полученным учредителями доверительного управления ипотечным покрытием.

13% — платится из зарплаты и с других доходов резидентов РФ.

15% — на них уменьшаются дивиденды, полученные нерезидентами РФ от российских организаций.

30%— платится из зарплаты и с других доходов нерезидентов РФ.

35% — самым большим налогом облагаются

выигрыши и призы, полученные конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг;

процентные доходы по вкладам в банках;

суммы экономии на процентах при получении налогоплательщиками кредитных средств;

плата за использование денежных средств членов кредитного потребительского кооператива, иными словами — пайщиков.

Как рассчитывается НДФЛ

Налог рассчитывается так:

суммируем все доходы сотрудника;

вычитаем из этой суммы официальные расходы;

с полученного остатка взимаем налог 13% или 30%.

Обычно все расчеты по НДФЛ ведет работодатель. Сотруднику остается получить на руки зарплату уже с удержанным налогом.

Например, руководитель отдела закупок Василий получает на руки 50 000 рублей. Каждый месяц бухгалтер вычитает из суммы оклада 13% — 7471 рубль. То есть без НДФЛ он получал бы 57 471 рубль.

Если бы Василий жил за пределами РФ и работал по удаленке, то сумма НДФЛ была бы намного серьезней — 21 429 рублей.

Как перечисляются деньги

Обязанность работодателя — рассчитать, удержать и уплатить налог в бюджет. Весь порядок действий прописан в ст. 226 НК РФ.

Перечислять НДФЛ с зарплаты работника нужно один раз в месяц при окончательном расчете по его доходам. Работодатель удерживает рассчитанный налог, и только после этого из зарплаты вычитаются другие удержания — алименты, погашение кредита и прочие.

Есть с НДФЛ и много нюансов. Например, если сумма вычетов превышает налогооблагаемую базу за месяц, то НДФЛ может быть нулевым или отрицательным. В таком случает излишне удержанный налог можно зачесть в следующем месяце или вернуть работнику по его заявлению.

Стандартные и социальные вычеты можно переносить с одного месяца на другой только в пределах календарного года. Излишек имущественных вычетов переносится уже на новый год — тогда работник должен написать новое уведомление о праве на вычет.

Какие сроки и штрафым

30 апреля — крайний срок для подачи декларации по налогу на доходы физических лиц. Сдать документ нужно в ФНС.

Обычно этим тоже занимается работодатель. Но если доход получен не с работы, то декларацию придется подать самостоятельно. Это касается:

нотариусов, адвокатов, и тех, кто занимается частной практикой;

физических лиц, кто получил вознаграждения не от налоговых агентов;

физических лиц, которые получили доход от продажи имущества;

резидентов РФ, которые получили доход от источников, находящихся за пределами РФ;

физических лиц, получивших выигрыши;

физических лиц, получающих доход в виде вознаграждения как наследники авторов произведений науки, литературы, искусства, а также авторов изобретений;

физических лиц, получающие доходы в порядке дарения.

Если работодатель не удержал или не перечислил подоходный налог без законных оснований, его ждет штраф — 20% от суммы неперечисленного налога.

При уклонении от уплаты НДФЛ в крупных размерах штраф вырастает до 100 000 — 300 000 рублей. Альтернатива — штраф в размере зарплаты за год или два. Еще можно на три года лишиться права занимать определенные должности. Крайняя мера — арест на полгода или лишение свободы до двух лет.

На что идут налоги

Хоть раз каждый задавался этим вопросом: «Да куда вообще идут мои налоги? за что я плачу?». Здесь все просто — НДФЛ поступает в консолидированный бюджет РФ. То есть — в федеральный, бюджет субъекта, города и района.

85% от НДФЛ поступает в бюджет субъекта. То есть, если вы работаете в Краснодаре, то налог пополнит бюджет Краснодарского края. Остаток из 15% распределяется по местным бюджетам.

Иными словами, НДФЛ не уходит в федеральный бюджет — он остается в том субъекте, где вы работаете. Его тратят на благоустройство вашей области или города — строительство дорог, ремонт школ, работа больниц, проведение городских праздников.

Статьи расхода по бюджету можно найти на сайтах администраций субъектов РФ.

НДФЛ — не единственный налог в пользу государства. Есть еще пенсионные и страховые отчисления, налоги на имущество, а еще мы все платим НДC. Поэтому платим налоги и живем спокойно.

Статья 163. Доходы, освобождаемые от подоходного налога с физических лиц

1. Освобождаются от подоходного налога с физических лиц следующие доходы:

1.1. пособия по государственному социальному страхованию и государственному социальному обеспечению и надбавки к ним, кроме пособий по временной нетрудоспособности (в том числе пособий по уходу за больным ребенком), пособия по безработице, субсидии для компенсации расходов безработных в связи с организацией предпринимательской деятельности, выплачиваемые из средств бюджета государственного внебюджетного фонда социальной защиты населения Республики Беларусь, пособия, выплачиваемые из средств республиканского и местных бюджетов;

1.2. пенсии, получаемые в соответствии с законодательством Республики Беларусь и (или) законодательством иностранных государств, ежемесячные денежные содержания отдельным государственным служащим, назначаемые в порядке, установленном законодательными актами, постановлениями Совета Министров Республики Беларусь;

1.3. все виды предусмотренных законодательными актами, постановлениями Совета Министров Республики Беларусь компенсаций (за исключением компенсации за неиспользованный трудовой отпуск, компенсации за износ транспортных средств, оборудования, инструментов и приспособлений, принадлежащих работнику), в том числе связанных:

- с бесплатным предоставлением жилых помещений и жилищно-коммунальных услуг, топлива или соответствующего денежного возмещения;

- с оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

- с оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях;

- с получением работниками выходных пособий в связи с прекращением трудовых договоров (контрактов). Такие пособия освобождаются от подоходного налога с физических лиц, если они выплачиваются в случаях, для которых законодательными актами установлены минимальные гарантированные размеры таких выплат, и в суммах, не превышающих эти установленные минимальные гарантированные размеры. Полученные плательщиками в связи с их выходом на пенсию выходные пособия, выплачиваемые в порядке и на условиях, предусмотренных коллективным договором, соглашением, освобождаются от подоходного налога с физических лиц в размере, не превышающем девяти среднемесячных заработных плат работника;

- с гибелью, установлением инвалидности, связанной с выполнением служебных обязанностей или наступившей в результате ранения, контузии, увечья военнослужащих или государственных служащих при исполнении ими своих служебных обязанностей;

- с возмещением в порядке и размерах, установленных законодательством, депутатам Палаты представителей и членам Совета Республики Национального собрания Республики Беларусь расходов, связанных с их парламентской деятельностью;

- с возмещением работникам расходов, связанных с выполнением ими трудовых обязанностей (включая возмещение расходов, выплачиваемое в связи с переездом на работу в другую местность, возмещение расходов при служебных командировках с учетом норм части третьей настоящего подпункта);

- с получением военнослужащими надбавок за особые условия службы, установленные законодательством, а также денежного вознаграждения за боевое дежурство, дежурство в суточном наряде, карауле, прыжки с парашютом, летные испытания авиационной техники, разминирование местности и обезвреживание взрывоопасных предметов, водолазные работы, химические, дозиметрические и другие аварийно-спасательные работы, работы в изолирующих противогазах;

- с возмещением расходов по найму или поднайму жилых помещений в установленных законодательством размерах за счет средств соответствующих государственных органов, в которых предусмотрена военная служба, или органов прокуратуры военнослужащим, в том числе занимающим должности в органах межгосударственных образований и международных организаций, находящихся на территории иностранных государств, слушателям, проходящим обучение, не связанное со служебной командировкой за границу, в организациях иностранных государств по направлению государственных органов, в которых предусмотрена военная служба, а также прокурорским работникам, пользующимся жилыми помещениями по договору найма или поднайма.

При установлении в соответствии с законодательством предельных размеров или норм выплаты компенсаций освобождаются от подоходного налога с физических лиц доходы плательщика, указанные в части первой настоящего подпункта, в пределах таких размеров или норм.

При оплате нанимателем плательщику расходов на служебные командировки как на территории Республики Беларусь, так и за ее пределы освобождаются от подоходного налога с физических лиц:

- суточные, выплачиваемые в пределах норм, установленных законодательством;

- фактически произведенные и документально подтвержденные расходы по проезду к месту служебной командировки и обратно, по найму жилого помещения. При непредставлении плательщиком документов, подтверждающих оплату указанных расходов, суммы такой оплаты освобождаются от подоходного налога с физических лиц в пределах норм (размеров), установленных законодательством;

- иные произведенные работником с разрешения или ведома нанимателя расходы на командировки, оплачиваемые (возмещаемые) в соответствии с законодательством.

Аналогичный порядок налогообложения применяется к выплатам, производимым организацией членам органа управления, прибывающим (выезжающим) для участия в работе соответствующего органа управления этой организации, а также к указанным выплатам, производимым организацией физическим лицам не по месту основной работы;

1.4. доходы, получаемые плательщиками за сдачу крови, другие виды донорства, сдачу материнского молока;

1.5. алименты, получаемые плательщиками в случаях, установленных законодательством Республики Беларусь, а также алименты, получаемые в соответствии с законодательством иностранных государств;

1.6. государственные премии Республики Беларусь;

1.7. ежемесячные денежные выплаты плательщикам, имеющим почетные звания «Народный артист СССР», «Народный художник СССР», «Народный архитектор СССР», «Народный врач СССР», «Народный учитель СССР», «Народный учитель БССР», «Народный врач БССР», «Народный врач Беларуси», «Народный поэт Беларуси», «Народный писатель Беларуси», «Народный художник Беларуси», «Народный артист Беларуси», «Народный артист РСФСР», «Народный художник РСФСР», «Народный артист Российской Федерации», «Народный художник Российской Федерации», в размерах, определяемых Президентом Республики Беларусь и (или) Советом Министров Республики Беларусь;

1.8. суммы материальной помощи, оказываемой:

- в связи с чрезвычайной ситуацией;

- организациями и (или) индивидуальными предпринимателями по месту основной работы (службы, учебы) умершего работника (военнослужащего, обучающегося), в том числе пенсионера, ранее работавшего (служившего) в этих организациях и (или) у этих индивидуальных предпринимателей, одному из лиц, состоящих с умершим работником (военнослужащим, обучающимся) в отношениях близкого родства, а также работникам (военнослужащим, обучающимся), в том числе пенсионерам, ранее работавшим (служившим) в этих организациях и (или) у индивидуальных предпринимателей, в связи со смертью лиц, состоящих с работником (военнослужащим, обучающимся) в отношениях близкого родства;

1.9. суммы материальной помощи, оказываемой в соответствии с законодательными актами, постановлениями Совета Министров Республики Беларусь;

1.10. стоимость путевок, за исключением туристических, в санаторно-курортные и оздоровительные учреждения, оплаченных за счет средств социального страхования, а также средств бюджета;

1.101. стоимость путевок в санаторно-курортные и оздоровительные организации Республики Беларусь, приобретенных для детей в возрасте до восемнадцати лет и оплаченных (возмещенных) за счет средств белорусских организаций и (или) белорусских индивидуальных предпринимателей в пределах 5 540 000 белорусских рублей на каждого ребенка от каждого источника в течение налогового периода;

1.11. стипендии обучающихся, надбавки к стипендиям за успехи в учебе, научной и общественной работе, доплаты к стипендиям, материальная помощь обучающимся, выплачиваемые за счет средств республиканского и (или) местных бюджетов, бюджета государственного внебюджетного фонда социальной защиты населения Республики Беларусь, организаций потребительской кооперации;

1.12. стипендии, учреждаемые Президентом Республики Беларусь, поощрения специального фонда Президента Республики Беларусь по поддержке талантливой молодежи, а также поощрения специального фонда Президента Республики Беларусь по социальной поддержке одаренных учащихся и студентов;

1.13. доходы в виде оплаты труда и иные суммы в иностранной валюте, получаемые за работу за пределами территории Республики Беларусь плательщиками от государственных органов и других юридических лиц по перечню, утверждаемому Советом Министров Республики Беларусь, — в пределах размеров, установленных законодательством об оплате труда работников за границей;

1.14. суммы оплаты труда граждан Республики Беларусь, направленных на работу за пределы территории Республики Беларусь по согласованию с республиканскими органами государственного управления в органы интеграции, в том числе в органы Союзного государства, Интеграционный Комитет и Межпарламентскую Ассамблею Евразийского экономического сообщества, Экономический Суд Содружества Независимых Государств, Исполнительный комитет Содружества Независимых Государств, Межпарламентскую Ассамблею государств — участников Содружества Независимых Государств;

1.15. доходы плательщиков, получаемые от реализации продукции растениеводства и (или) животноводства, выращенной (произведенной) ими и (или) лицами, указанными в подпункте 2.1 пункта 2 статьи 153 настоящего Кодекса, на находящемся на территории Республики Беларусь земельном участке, предоставленном таким лицам для строительства и обслуживания жилого дома и ведения личного подсобного хозяйства, коллективного садоводства, дачного строительства, огородничества, в виде служебного земельного надела.

Для целей настоящего подпункта:

- к продукции растениеводства относятся овощи и фрукты (в том числе в переработанном виде путем соления, квашения, мочения, сушения), иная продукция растениеводства (за исключением декоративных растений и продукции цветоводства);

- к продукции животноводства относятся молочные и кисломолочные продукты (в том числе в переработанном виде), продукция пчеловодства, иная продукция животноводства (кроме пушнины) как в живом виде, так и продукты убоя в сыром или переработанном виде.

Указанные доходы освобождаются от налогообложения при условии представления плательщиком справки местного исполнительного и распорядительного органа, подтверждающей, что реализуемая продукция произведена им и (или) лицами, указанными в подпункте 2.1 пункта 2 статьи 153 настоящего Кодекса, на находящемся на территории Республики Беларусь земельном участке, предоставленном плательщику и (или) указанным лицам для строительства и обслуживания жилого дома, ведения личного подсобного хозяйства, коллективного садоводства, дачного строительства, огородничества, в виде служебного земельного надела, за исключением случаев, установленных частью пятой настоящего подпункта. При этом доходы, полученные от реализации продукции пчеловодства, произведенной на территории Республики Беларусь, освобождаются от налогообложения при условии, что наряду с такой справкой либо вместо нее (в случае, когда пасека размещена не на тех земельных участках, которые в установленном порядке предоставлены плательщику, реализующему произведенную им продукцию пчеловодства) плательщик представляет ветеринарно-санитарный паспорт пасеки, выданный на территории Республики Беларусь, и (или) свидетельство, оформленное на основании этого паспорта.

Форма справки, указанной в части третьей настоящего подпункта, и порядок ее выдачи устанавливаются Советом Министров Республики Беларусь.

При реализации плательщиком продукции растениеводства заготовительным организациям потребительской кооперации и (или) другим организациям, индивидуальным предпринимателям такие доходы освобождаются от налогообложения без предоставления таким организациям, индивидуальным предпринимателям справки, указанной в части третьей настоящего подпункта;

1.16. доходы плательщиков, получаемые от сбора и сдачи лекарственного растительного сырья, дикорастущих ягод, орехов и иных плодов, грибов, другой дикорастущей продукции организациям и (или) индивидуальным предпринимателям, осуществляющим в порядке, установленном законодательством, деятельность по промысловой заготовке (закупке) указанной продукции;

1.17. доходы плательщиков, получаемые от физических лиц в виде наследства, за исключением вознаграждений, выплачиваемых наследникам (правопреемникам) авторов произведений науки, литературы, искусства, изобретений, полезных моделей, промышленных образцов и иных результатов интеллектуальной деятельности, а также наследникам лиц, являвшихся субъектами смежных прав;

1.18. доходы плательщиков, получаемые от физических лиц, не являющихся индивидуальными предпринимателями, в размере, не превышающем 43 660 000 белорусских рублей, в сумме от всех источников в течение налогового периода, полученные:

в результате дарения;

в виде недвижимого имущества по договору ренты бесплатно;

1.19. не являющиеся вознаграждениями за выполнение трудовых или иных обязанностей доходы, в том числе в виде материальной помощи, подарков и призов, оплаты стоимости путевок (за исключением путевок, указанных в подпункте 1.101 настоящего пункта), получаемые от:

организаций и индивидуальных предпринимателей, являющихся местом основной работы (службы, учебы), в том числе пенсионерами, ранее работавшими в этих организациях и у индивидуальных предпринимателей, — в размере, не превышающем 13 190 000 белорусских рублей, от каждого источника в течение налогового периода. Положения настоящего абзаца не применяются в отношении доходов, указанных в подпункте 1.191 настоящего пункта;

иных организаций и индивидуальных предпринимателей, за исключением доходов, указанных в подпункте 1.26 настоящего пункта, — в размере, не превышающем 870 000 белорусских рублей, от каждого источника в течение налогового периода.

Доходы, выплачиваемые (выдаваемые в натуральной форме) физическим лицам в виде вознаграждения одновременно по двум основаниям — за выполнение трудовых обязанностей и в связи с государственными праздниками, праздничными днями, памятными и юбилейными датами физических лиц и организаций, освобождаются от подоходного налога с физических лиц в размерах, предусмотренных настоящим подпунктом;

1.19.1. доходы в виде оплаты страховых услуг страховых организаций Республики Беларусь, в том числе по договорам добровольного страхования жизни, дополнительной пенсии, медицинских расходов, получаемые от организаций и индивидуальных предпринимателей, являющихся местом основной работы (службы, учебы), в том числе пенсионерами, ранее работавшими в этих организациях и у этих индивидуальных предпринимателей, в размере, не превышающем 16 000 000 белорусских рублей, от каждого источника в течение налогового периода;

1.20. призы, полученные спортсменами за участие в международных и республиканских соревнованиях, а также победителями республиканских соревнований, — в размерах, определяемых Президентом Республики Беларусь и (или) Советом Министров Республики Беларусь;

1.21. безвозмездная (спонсорская) помощь в денежной и натуральной формах, получаемая от белорусских организаций и граждан Республики Беларусь:

инвалидами, несовершеннолетними детьми-сиротами и детьми, оставшимися без попечения родителей, — в размере, не превышающем 87 255 000 белорусских рублей, в сумме от всех источников в течение налогового периода;

плательщиками, нуждающимися в получении медицинской помощи, в том числе проведении операций, при наличии соответствующего подтверждения, выдаваемого в порядке, установленном Министерством здравоохранения Республики Беларусь;

1.22. вознаграждения, выплачиваемые за передачу в государственную собственность кладов;

1.23. доходы плательщиков:

- в виде выигрышей, полученных по всем видам лотерей от организаций, осуществляющих лотерейную деятельность в порядке, установленном законодательством;

- в виде выигрышей по электронным интерактивным играм, полученных от организаций, осуществляющих деятельность по организации и проведению таких игр в порядке, предусмотренном законодательством;

- в виде выигрышей, полученных от организаций, осуществляющих деятельность в сфере игорного бизнеса в порядке, установленном законодательством;

- полученные по государственным ценным бумагам бывшего СССР и Республики Беларусь;

- полученные по облигациям Национального банка Республики Беларусь, выпускаемым в целях регулирования денежной массы и формирования золотовалютных резервов Республики Беларусь;

- полученные от реализации (погашения) облигаций местных исполнительных и распорядительных органов, кроме доходов, полученных от реализации таких облигаций выше их текущей стоимости на день продажи;

- полученные в виде процентов по облигациям (в том числе при их погашении) открытых акционерных обществ «Сберегательный банк «Беларусбанк», «Белагропромбанк», «БПС-Сбербанк», «Белорусский банк развития и реконструкции «Белинвестбанк», номинированным в белорусских рублях и иностранной валюте и размещенным этими акционерными обществами путем открытой продажи;

- полученные от реализации и погашения облигаций банков, включая процентный доход, кроме доходов, полученных от реализации таких облигаций выше их текущей стоимости на день продажи. Текущая стоимость облигаций банков определяется в соответствии с частями второй и третьей подпункта 2.2 пункта 2 статьи 138 настоящего Кодекса;

- полученные от реализации (погашения) облигаций открытого акционерного общества «Банк развития Республики Беларусь» (включая процентный доход), кроме доходов, полученных от реализации таких облигаций свыше их текущей стоимости на день продажи, определяемой в соответствии с частями второй и третьей подпункта 2.2 пункта 2 статьи 138 настоящего Кодекса;

- полученные вверителем и (или) выгодоприобретателем после окончания срока действия или расторжения договора доверительного управления денежными средствами, в соответствии с которым денежные средства передаются для инвестирования в государственные ценные бумаги, выпускаемые Министерством финансов Республики Беларусь от имени Республики Беларусь, облигации, выпускаемые Национальным банком Республики Беларусь, и векселя, выдаваемые Национальным банком Республики Беларусь, в целях регулирования денежной массы и формирования золотовалютных резервов Республики Беларусь, облигации местных исполнительных и распорядительных органов, ценные бумаги, выпускаемые юридическими лицами, признаваемыми в соответствии со статьей 14 настоящего Кодекса налоговыми резидентами Республики Беларусь, и находились в таком доверительном управлении не менее трех лет;

1.24. доходы плательщиков, полученные от реализации (погашения) облигаций, выпущенных с 1 апреля 2008 года юридическими лицами Республики Беларусь, не поименованными в абзацах пятом-девятом подпункта 1.23 настоящего пункта, кроме доходов, полученных:

- от реализации таких облигаций свыше их текущей стоимости на день продажи, определяемой в соответствии с частями второй и третьей подпункта 2.2 пункта 2 статьи 138 настоящего Кодекса;

- от реализации (погашения) таких облигаций физическими лицами — участниками, собственниками имущества юридических лиц, выпустивших облигации;

- от реализации (погашения) таких облигаций физическими лицами, состоящими в брачных отношениях, отношениях близкого родства или свойства с участниками, собственниками имущества юридических лиц, выпустивших облигации;

1.24.1. доходы плательщиков, полученные от реализации долей в уставном фонде белорусских организаций, принадлежащих физическому лицу непрерывно не менее трех лет, а также акций белорусских организаций, приобретенных в ходе их первичного размещения и отчуждаемых не ранее трех лет с даты приобретения любому третьему лицу, не являющемуся эмитентом данных акций.

Положения части первой настоящего подпункта применяются в отношении долей в уставном фонде, приобретенных плательщиком начиная с 1 января 2014 года;

1.25. доходы в виде процентов, полученных по банковским счетам, вкладам (депозитам) в банках, находящихся на территории Республики Беларусь, если такие банковские счета, вклады (депозиты) не используются плательщиками для зачисления сумм задатка (залога) при возмездном отчуждении имущества;

1.26. не являющиеся вознаграждениями за выполнение трудовых или иных обязанностей доходы (за исключением доходов, указанных в подпункте 1.191 настоящего пункта), получаемые от профсоюзных организаций членами таких организаций, в том числе в виде материальной помощи, подарков и призов, оплаты стоимости путевок (за исключением путевок, указанных в подпункте 1.101 настоящего пункта), в размере, не превышающем 2 635 000 белорусских рублей, от каждой профсоюзной организации в течение налогового периода.

Доходы, выплачиваемые (выдаваемые в натуральной форме) профсоюзными организациями членам таких организаций в виде вознаграждения одновременно по двум основаниям — за добросовестное и активное участие в деятельности профсоюзной организации и в связи с государственными праздниками, праздничными днями, памятными и юбилейными датами физических лиц и организаций, освобождаются от подоходного налога с физических лиц в размере, предусмотренном настоящим подпунктом;

1.27. одноразовые безвозмездные субсидии, предоставляемые в соответствии с законодательством на строительство (реконструкцию) или покупку жилых помещений физическим лицам, состоящим на учете нуждающихся в улучшении жилищных условий;

1.28. взносы, возвращаемые физическим лицам при прекращении строительства квартир и (или) одноквартирных жилых домов либо в случае удешевления строительства, возврата излишне уплаченных взносов, а также возвращаемые паевые взносы в случае выбытия физических лиц из членов организаций застройщиков, гаражных кооперативов и кооперативов, осуществляющих эксплуатацию автомобильных стоянок, потребительских кооперативов по газификации эксплуатируемого жилищного фонда, в том числе проиндексированные в порядке, установленном законодательством.

При прекращении строительства квартир и (или) одноквартирных жилых домов либо в случае удешевления его стоимости, возврата излишне уплаченных взносов, а также при выбытии физических лиц из членов организаций застройщиков до завершения строительства возвращаемые взносы, по суммам которых ранее был предоставлен имущественный налоговый вычет, установленный подпунктом 1.1 пункта 1 статьи 166 настоящего Кодекса, подлежат налогообложению в порядке, установленном статьей 178 настоящего Кодекса;

1.29. стоимость форменной одежды, выдаваемой в соответствии с законодательством;

1.30. доходы, получаемые плательщиками от сдачи организациям и (или) индивидуальным предпринимателям вторичного сырья по перечню, установленному Советом Министров Республики Беларусь;

1.31. доходы, получаемые плательщиками от реализации драгоценных металлов и драгоценных камней в любом виде и состоянии в скупочных пунктах организаций, осуществляющих в порядке, установленном законодательством, деятельность по скупке драгоценных металлов и драгоценных камней, а также от реализации драгоценных металлов в виде банковских и мерных слитков, монет, драгоценных камней Национальному банку Республики Беларусь, банкам, имеющим специальное разрешение (лицензию) на осуществление банковской деятельности, предоставляющее право на осуществление банковских операций по купле-продаже драгоценных металлов и (или) драгоценных камней;

1.33. доходы (кроме доходов, полученных плательщиками от возмездного отчуждения имущества в связи с осуществлением ими предпринимательской деятельности), полученные плательщиками — налоговыми резидентами Республики Беларусь от возмездного отчуждения:

- в течение пяти лет (в том числе путем продажи, мены, ренты) одного жилого дома с хозяйственными постройками (при их наличии), одной квартиры, одной дачи, одного садового домика с хозяйственными постройками (при их наличии), одного гаража, одного машино-места, одного земельного участка, принадлежащих им на праве собственности (доли в праве собственности на указанное имущество). Исчисление пятилетнего срока производится с даты последнего возмездного отчуждения имущества, относящегося к одному виду. При отчуждении в течение одного дня двух и более единиц имущества, относящегося к одному виду, право определения очередности совершения сделок предоставляется плательщику;

- в течение календарного года одного автомобиля, технически допустимая общая масса которого не превышает 3500 килограммов и число сидячих мест которого, помимо сиденья водителя, не превышает восьми, или другого механического транспортного средства. При отчуждении в течение одного дня двух и более механических транспортных средств право определения очередности совершения сделок предоставляется плательщику. Налогообложение доходов от отчуждения механического транспортного средства осуществляется начиная со второго отчуждения такого транспортного средства;

- иного имущества, принадлежащего физическим лицам на праве собственности. К иному имуществу не относятся ценные бумаги и финансовые инструменты срочных сделок, объекты недвижимого имущества, не указанные в абзаце втором настоящей части, имущественные права, доли, паи (части доли, пая) в организациях, а также имущество, ранее используемое плательщиком в предпринимательской деятельности в качестве основных средств, и имущество, указанное в подпункте 1.15 настоящего пункта;

- имущества, полученного плательщиком по наследству, независимо от порядка, предусмотренного абзацами вторым-четвертым настоящей части.

Для целей настоящего подпункта и статьи 167 настоящего Кодекса датой возмездного отчуждения имущества признается дата подписания договора отчуждения имущества.

При определении очередности отчуждения имущества для соблюдения условий, предусмотренных абзацами вторым и третьим части первой настоящего подпункта, не учитываются:

- сделки возмездного отчуждения имущества, полученного плательщиком по наследству;

- сделки возмездного отчуждения имущества, заключенные с физическими лицами, указанными в подпункте 2.1 пункта 2 статьи 153 настоящего Кодекса, за исключением договоров купли-продажи и (или) иных гражданско-правовых договоров, связанных с осуществлением предпринимательской деятельности.

Для целей настоящего подпункта не признается возмездным отчуждением имущества прекращение права собственности в случае принудительного изъятия у собственника имущества в результате:

- обращения взыскания на имущество по обязательствам;

- отчуждения имущества, которое в силу акта законодательства не может принадлежать данному лицу;

- отчуждения недвижимого имущества в связи с изъятием земельного участка;

- выкупа бесхозяйственно содержимых культурных ценностей;

- реквизиции;

- конфискации;

- передачи по решению суда одним из участников доли в праве собственности на имущество другим участникам долевой собственности;

- отчуждения имущества в случае утраты собственником недвижимости права пользования земельным участком;

- национализации;

- изъятия земельного участка для государственных нужд;

1.34. доходы от реализации плательщиками имущества, полученного ими от источников в Республике Беларусь в счет оплаты труда (денежного довольствия), в пределах размеров заработной платы (денежного довольствия), подтвержденных справкой о размере заработной платы (денежного довольствия), выдаваемой организацией или индивидуальным предпринимателем плательщику по месту работы (службы), с указанием наименования, количества (объема) и стоимости имущества, переданного физическому лицу в счет оплаты труда;

1.35. доходы, полученные плательщиком, имеющим право на социальный налоговый вычет в соответствии с подпунктом 1.1 пункта 1 статьи 165 настоящего Кодекса, в виде безналичной оплаты организацией или индивидуальным предпринимателем стоимости обучения плательщика в учреждениях образования Республики Беларусь при получении первого высшего, первого среднего специального, первого профессионально-технического образования, а также в виде расходов на погашение кредитов (включая проценты по ним) банков Республики Беларусь, фактически израсходованных плательщиком на получение первого высшего, первого среднего специального, первого профессионально-технического образования. Такие доходы освобождаются от подоходного налога с физических лиц при представлении плательщиком организации или индивидуальному предпринимателю документов, указанных в части первой пункта 3 статьи 165 настоящего Кодекса;

1.36. денежное довольствие (содержание), получаемое по месту службы женщинами из числа лиц военнослужащих, за период их нахождения в социальном отпуске по беременности и родам;

1.37. денежное довольствие, суточные и другие суммы, получаемые по месту службы (сборов) военнослужащими срочной военной службы и военнообязанными, призванными на военные и специальные сборы, денежное довольствие, продовольственное и вещевое обеспечение физических лиц, обучающихся в суворовских, кадетских училищах и специализированных лицеях, и воспитанников воинских частей по нормам, установленным законодательством;

1.38. стоимость объема содержания с иждивением получателя ренты по договору пожизненного содержания с иждивением;

1.39. доходы, полученные обучающимися, получающими общее среднее, профессионально-техническое, специальное образование, от реализации произведенных товаров (выполнения работ, оказания услуг), предусмотренных учебно-программной документацией, планом воспитательной работы учебного заведения, программами воспитания при осуществлении видов деятельности по перечню, утвержденному Советом Министров Республики Беларусь;

1.40. доходы участников студенческих отрядов, осуществляющих деятельность на территории Республики Беларусь, за работу в составе таких отрядов;

1.41. доходы, получаемые от сдачи внаем (поднаем) жилых помещений молодым специалистам, молодым рабочим (служащим).

Для целей настоящей главы к молодым специалистам, молодым рабочим (служащим) относятся выпускники, которым место работы (службы) предоставлено путем распределения, выпускники, направленные на работу (службу) в соответствии с договором о подготовке научного работника высшей квалификации за счет средств республиканского бюджета, договором о целевой подготовке специалиста (рабочего, служащего).

Доходы, указанные в настоящем подпункте, освобождаются от подоходного налога с физических лиц в течение установленных законодательством сроков обязательной работы (службы) по распределению молодых специалистов, молодых рабочих (служащих);

1.42. доходы, получаемые из средств иностранной безвозмездной помощи (в том числе получаемые детьми и сопровождающими их лицами в связи с оздоровлением детей за рубежом) или международной технической помощи в порядке и на условиях, установленных Президентом Республики Беларусь;

1.43. доходы в виде ежемесячных денежных выплат родителям-воспитателям, опекунам (попечителям), приемным родителям детей-сирот и детей, оставшихся без попечения родителей, находящихся в детских домах семейного типа, детских деревнях (городках), опекунских семьях и приемных семьях, семьям, усыновившим (удочерившим) детей, выплачиваемые в порядке и размерах, предусмотренных законодательством;

1.44. денежные средства, поступающие с 2006 года физическим лицам Республики Беларусь в виде грантов и в рамках проектов, предоставляемых (выполняемых) в соответствии с Соглашением о научном сотрудничестве между Правительством Республики Беларусь и Международной ассоциацией по содействию сотрудничеству с учеными из независимых государств бывшего Советского Союза от 3 июля 1995 года;

1.45. стоимость жилых помещений в домах государственного жилищного фонда, занимаемых по договору найма военнослужащими, включая уволенных с военной службы, судьями и прокурорскими работниками, имеющими двадцать и более календарных лет выслуги на военной службе, за исключением периодов обучения в военных учебных заведениях, учреждениях образования Министерства внутренних дел Республики Беларусь и Министерства по чрезвычайным ситуациям Республики Беларусь, и (или) стажа работы в качестве судьи, государственного арбитра, стажера судьи, прокурорского работника (за исключением жилых помещений социального пользования, служебных жилых помещений, жилых помещений специального служебного жилищного фонда, специальных жилых помещений, жилых помещений в общежитиях), безвозмездно передаваемых в собственность этих военнослужащих, судей и прокурорских работников в соответствии с законодательством;

1.46. доходы, полученные молодыми и многодетными семьями, состоящими на учете нуждающихся в улучшении жилищных условий или состоявшими на этом учете на дату заключения с банком кредитного договора, в виде финансовой поддержки государства в погашении задолженности по кредитам, выданным банками на строительство (реконструкцию) или приобретение жилых помещений таким физическим лицам, в случаях, предусмотренных законодательными актами;

1.47. доходы плательщиков — индивидуальных предпринимателей, полученные от реализации товаров (работ, услуг) в объектах придорожного сервиса в течение пяти лет с даты ввода в эксплуатацию таких объектов;

1.48. доходы в виде оплаты труда, начисленные в связи с проведением республиканского субботника;

1.49. доходы в виде дивидендов, процентов, роялти, доходы от операций с ценными бумагами, доходы от реализации недвижимого имущества, полученные от источников за пределами Республики Беларусь в денежной форме (далее в настоящем подпункте — доходы по сделкам с имуществом или имущественными правами) физическими лицами, не признаваемыми налоговыми резидентами Республики Беларусь в течение не менее пяти лет, непосредственно предшествовавших налоговому периоду, в котором такие лица признаны налоговыми резидентами Республики Беларусь.

Это освобождение предоставляется сроком на пять календарных лет, включая налоговый период, в котором физические лица признаны налоговыми резидентами Республики Беларусь, в размере доходов, полученных ими по сделкам с имуществом или имущественными правами, приобретенными до признания этих лиц налоговыми резидентами Республики Беларусь, и перечисленных на счета, открытые в банках, находящихся на территории Республики Беларусь, при условии постоянного проживания этих лиц на территории Республики Беларусь и представления в налоговые органы по месту постоянного проживания документов, подтверждающих факт выплаты этим лицам доходов по указанным сделкам, а также документов о приобретении такого имущества или имущественных прав, содержащих сведения о дате их приобретения;

1.50. доходы физических лиц в виде заработной платы и другого подобного вознаграждения за работу по найму, а также по договорам на оказание услуг (выполнение работ), полученные ими от источников за пределами Республики Беларусь в денежной форме (далее в настоящем подпункте — доходы от источников за рубежом).

Это освобождение предоставляется на период с 1 января 2011 года до 1 января 2016 года в размере доходов от источников за рубежом, полученных по договорам с иностранными (международными) организациями и перечисленных на счета, открытые в банках, находящихся на территории Республики Беларусь, при условии представления в налоговый орган по месту постоянного проживания договора, заключенного с иностранной (международной) организацией, о работе по найму и (или) на оказание услуг (выполнение работ), документа о доходах от источников за рубежом, подтвержденного налоговым органом этого иностранного государства, документа из банка Республики Беларусь, удостоверяющего зачисление доходов от источников за рубежом на счет физического лица. Доходы от источников за рубежом подлежат декларированию физическими лицами;

1.51. доходы адвокатов (за исключением адвокатов, осуществляющих адвокатскую деятельность индивидуально), полученные от осуществления адвокатской деятельности и направленные ими на уплату взносов на содержание территориальных коллегий адвокатов, членами которых они являются;

1.52. доходы нотариусов, осуществляющих нотариальную деятельность в нотариальных конторах, получаемые от осуществления нотариальной деятельности и направленные ими на уплату взносов, необходимых для содержания Белорусской нотариальной палаты, ее организационных структур и выполнение возложенных на них задач и функций;

1.53. доходы в размере номинальной стоимости жилищных облигаций и процентного дохода по ним (если уплата процентного дохода предусмотрена условиями выпуска), полученные от организации — эмитента этих облигаций при их погашении (досрочном погашении), а также в виде возврата денежных средств, внесенных в оплату стоимости жилого помещения путем приобретения жилищных облигаций, в случае неисполнения застройщиком обязательств по договору, в соответствии с которым предусматривается строительство жилого помещения для владельца жилищных облигаций, или расторжения такого договора до истечения срока его исполнения, в том числе проиндексированные в порядке, установленном законодательством.

Доходы, полученные при погашении (досрочном погашении) жилищных облигаций денежными средствами, а также возвращаемые денежные средства, внесенные в оплату стоимости жилого помещения путем приобретения жилищных облигаций, по суммам которых ранее был предоставлен имущественный налоговый вычет, установленный подпунктом 1.1 пункта 1 статьи 166 настоящего Кодекса, подлежат налогообложению в порядке, установленном статьей 178 настоящего Кодекса;

1.54. доходы, полученные детьми в возрасте от четырнадцати до восемнадцати лет за выполненную работу в лагерях труда и отдыха, осуществляющих свою деятельность в соответствии с законодательством.

2. При получении плательщиком за налоговый период доходов, указанных в пункте 1 настоящей статьи, от соответствующих источников в сумме, превышающей размеры, в пределах которых такие доходы освобождаются от подоходного налога с физических лиц, сумма превышения подлежит налогообложению подоходным налогом с физических лиц налоговым агентом или налоговым органом на основании налоговой декларации (расчета), представляемой плательщиком в налоговый орган по месту постановки на учет в порядке и сроки, установленные статьей 180 настоящего Кодекса.