Онлайн-калькулятор НДФЛ

Любой официальный доход облагается подоходным налогом. Чтобы узнать, сколько придется отдать государству с заработной платы, премиальных или отпускных, воспользуйтесь калькулятором НДФЛ от суммы на руки — новым сервисом, доступным без дополнительной регистрации.

Наиболее распространенными доходами граждан являются заработная плата и стипендия. В этот список надо добавить еще проценты по вкладам и дивиденды, плату за сдачу в аренду любого имущества (не только недвижимости), авторские гонорары и многое другое. Закон требует, чтобы с доходов физических лиц в бюджет перечислялся НДФЛ (налог на доходы физлиц). Его удерживают компании и ИП, которые осуществляют выплаты. Рассчитать сумму, сколько выдать на руки, поможет калькулятор подоходного налога онлайн — инструмент, который не требует ни регистрации, ни внесения платы.

Правильно рассчитать налог на доходы физлиц или вернуть его часть помогут инструкции КонсультантПлюс. Используйте их бесплатно:

- Как подать декларацию и уплатить подоходный налог.

- Как считать и платить налог с зарплаты.

- Образец заявления работодателю о возврате излишне уплаченного налога.

- Образец заявления на налоговый вычет по НДФЛ.

Как работает калькулятор

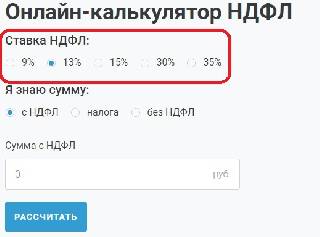

При работе с сервисом необходимо сделать несколько шагов. Сначала выбрать налоговую ставку из предложенных. Эта величина зависит от разных причин:

- если получатель налоговый резидент, он указывает в онлайн-калькуляторе расчета НДФЛ в 2023 году ставку 13%. Если нет — 30%. Резидентство определяется продолжительностью непрерывного проживания на территории России. Если гражданин (независимо от национальности и гражданства) в течение 12 месяцев проживает в РФ 183 дня и более, то ставка для него 13%. Это правило не распространяется на военнослужащих и государственных служащих, командированных за пределы страны. Они всегда считаются налоговыми резидентами, даже если фактически выполняют работу за границей на протяжении 183 и более дней;

- 9% указывают в калькуляторе те, кто платит с доходов в виде дивидендов, процентов по облигациям;

- 15% — ставка для тех, кто получает дивиденды от российских организаций, но не является налоговым резидентом РФ;

- 35% — ставка при получении дохода от выигрышей, вкладов в банках и экономии на процентах при получении займов (при определенных условиях).

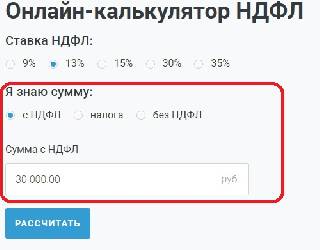

После того как выбрана ставка, в калькулятор НФДЛ с зарплаты в 2023 году надо вписать сумму, с которой удерживают сумму отчислений в бюджет. Но сначала выберите, что вписывать:

- сумму с НДФЛ;

- сумму без НДФЛ;

- только сам НДФЛ.

Нажимаем кнопку «Рассчитать». Этим действием вы сможете посчитать НДФЛ 13% на калькуляторе онлайн и сразу получить результат.

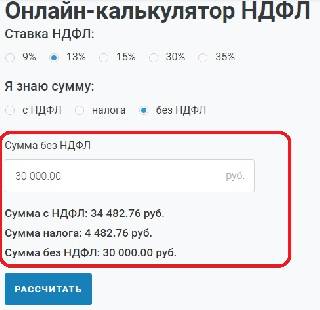

При необходимости используйте калькулятор для расчетов «в обратном порядке». Допустим, вы не знаете, какой была сумма до удержания подоходного налога, и надо узнать, сколько денег пойдет в бюджет. В таком случае в калькуляторе укажите сумму без налога. Например, работник Пэпэтэшин, налоговый резидент РФ, получил «чистыми» 30 000 рублей. Ему интересно, сколько пришлось отдать государству. Чтобы вычислить сумму НДФЛ на калькуляторе, вводим число 30 000, но указываем, что в нее не включен подоходный налог. Теперь результат расчетов такой:

Есть возможность использовать сервис, как калькулятор НДФЛ 13 процентов с вычетом на ребенка (детей), но сначала придется отнять сам вычет. Например, Пэпэтэшин — отец четверых несовершеннолетних детей. Один из них, который родился третьим, имеет справку об инвалидности. В таком случае, согласно пп. 4 п. 1 ст. 218 НК РФ, налоговый вычет составит:

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и четвертого ребенка;

- и 12 000 рублей — на ребенка-инвалида (опекунам, попечителям, приемным родителям вычет дают в размере 6000).

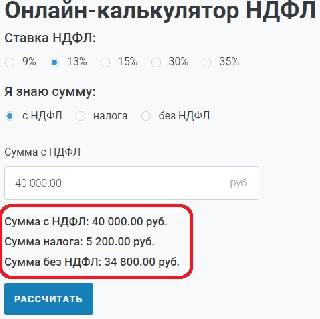

Если Пэпэтэшин получает 20 000 рублей «грязными», то налог с него в течение года удерживать не будут в принципе, поскольку его доход меньше. Если зарплата 40 000 рублей, то в калькулятор НДФЛ онлайн бесплатно надо вписать зарплату без вычета, которая составит:

На руки Пэпэтэшин сможет получить:

Обратите внимание, что льгота предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей. Если зарплата до налога равна 20 000, то за год Пэпэтэшин получает 240 000, значит, на протяжении всего года сможет получать вычет. Если зарплата составляет 40 000 рублей, то общегодовой доход уже 480 000. В таком случае льгота действует только 8 месяцев. Если она просуществует с января по август, то уже в сентябре многодетный отец получит зарплату, рассчитанную уже без вычетов: расчет на калькуляторе показывает, что это 34 800 рублей.

Напомним, вычет на детей предоставляется работодателем после получения соответствующего заявления от работника.

Обязательно прилагаются документы о рождении, усыновлении либо получении опеки над детьми. Родители, которые воспитывают детей в одиночку, имеют возможность оформить вычет на ребенка в удвоенном размере. Но только при условии, что второго родителя фактически нет (умер, объявлен без вести пропавшим). Если родители в разводе, это не позволит получать льготу в двойном размере.

Как посчитать зп после вычета налогов

Общая сумма, включая НДФЛ

| 9% | Проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г. |

| 9% | Доходы учредителей доверительного управления ипотечным покрытием по сертификатам участия, выданным до 1 января 2007 г. |

| 13% | Сумма налоговых баз по п. 2.1 ст. 210 НК РФ до 5 млн. руб. включительно |

| 13 и 15% | Сумма налоговых баз по п. 2.1 ст. 210 НК РФ свыше 5 млн. руб. (прогрессивная ставка, до 5 млн. руб. – 13%, свыше 5 млн. руб. – 15%) |

| 15% | Дивиденды, полученные нерезидентом |

| 15% | Выплаты нерезидентам, не связанные с выкупом цифровых финансовых активов, если решением об их выпуске предусмотрена выплата дохода в сумме, равной сумме дивидендов, полученных выпустившим их лицом |

| 30% | Доходы, полученные нерезидентом |

| 35% | Выигрыши |

Прогрессивная ставка применяется в случае, когда доходы свыше 5 млн. за год

Размер вычета на детей работникам зависит от того, какой по счету ребенок, а также от состояния здоровья детей.

Статус отношений с ребенком (родной или приемный родитель, супруг родителя, усыновитель, опекун или попечитель) влияет на размер вычета только для детей-инвалидов.

Вычеты за каждый месяц налогового периода:

- Вычет на первого и второго ребенка предоставляется в минимальном размере – 1 400 рублей.

- Вычет на третьего и каждого последующего ребенка – 3 000 рублей.

- Если у работника ребенок-инвалид, ему положен повышенный вычет (суммируется с вычетом «по количеству детей»):

- для родителя, его (ее) супруги и усыновителя – 12 000 рублей;

- для опекуна, попечителя, приемного родителя и его (ее) супруги – 6 000 рублей.

- Двойной вычет НДФЛ на ребенка предоставляется, если работник:

- единственный родитель (усыновитель, опекун, попечитель);

- получает вычет за второго родителя в связи с отказом последнего.

- на ребенка в возрасте до 18 лет;

- на учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Повышенный вычет «по инвалидности» предоставляется на учащегося очной формы обучения, студента, аспиранта, ординатора или интерна в возрасте до 24 лет, только если он является инвалидом I или II группы.

Калькулятор НДФЛ

Исходные данные

За месяц работнику было начислено:

— заработная плата за март в сумме 65000 руб.;

— премия, предусмотренная Положением организации о премировании, в сумме 13000 руб.;

— материальная помощь в связи с рождением второго ребенка 20000 руб.

Задание

Определите сумму НДФЛ и сумму к выдаче.

Определить сумму НДФЛ;

Сроки выдачи заработной платы 07.

Исходные данные:

ООО «ХХХ» начислена заработная плата за март с.г. сведения о сотрудниках приведены ниже. Сотрудники работают на повременной форме оплаты труда, календарный месяц отработан полностью. Зарплата в тыс. руб.

Зарплата

25 000(А)

40 000(Б)

Справка о наличие детей

Трое детей до 18 лет(А)

Двое до 18 лет(Б)

Исчислите налог на доходы физического лица за истекший налоговый период, если имеются следующие данные по работнику Иванову Н.Н.:

заработная плата в месяц – 21 500 руб.;

в апреле выдана премия за первый квартал – 8000 руб.;

в июле получен подарок – стоимостью 3000 руб.;

в сентябре компенсированы расходы по покупке медикаментов на основании заявления и документов, подтверждающих расходы – 3800 руб.

Иванов Н.Н. имеет на иждивении двух детей школьного возраста.

Кроме того, Иванов Н.Н. получил беспроцентную ссуду в организации 15 сентября в сумме 60 000 руб., сроком на 90 дней.

Исчислите материальную выгоду и налог с материальной выгоды за 90 дней пользования ссудой.

Если Иванов за февраль получил 25 000,00- то это и является чистой зп.

а если ему начислено 25 000,00 то будет так.

на двоих детей налоговый вычет 2800.

рассчитаем налогооблагаемый доход:

25 000,00-2 800,00=22 200,00

22 200*13%= 2 886,00 (ндфл)

22 200-2 886,00=19 314,00 (чистая зп)

Здравствуйте! По общему правилу, дивиденды резидентов РФ облагаются НДФЛ по ставке 13%. Что касается применения налоговых баз для прогрессивной ставки НДФЛ (15% с доходов свыше 5 млн руб.), то посмотрите вот этот материал.

Если кратко, то в 2022 году (как и в 2023 году) для целей применения ставки НДФЛ (13% или 15%) налоговую базу по НДФЛ с дивидендов нужно считать отдельно от зарплаты. Это означает, что с дивидендов НДФЛ по ставке 15% уплачивается только в том случае, если доходы в виде дивидендов превысят 5 млн руб. Тоже самое и в отношении заработной платы. В вашем случае, как я понимаю, ставка НДФЛ для зарплаты и дивидендов будет 13% (так как налоговая база по каждому виду доходов не превысила 5 млн руб.).

помогите решить задачу пожалуйста)

в 2021 году иванов оплатил своё обучение в вузе в размере 500тыс рублей, и обучение на курсах на сумму 20 тыс рублей, официальная зп — составляет 70 тыс рублей в месяц, какую сумму иванов может получить из налогового вычета за 2021?

Лимит соцвычетов — 120000 в год. Т.е. вернуть может 15600 (120000*13%). На следующий год вычет не переносится.

Задача 1.

Секретарь ООО «Звезда» Е. В. Иванова имеет троих детей. Зарплата в месяц — 25 000 руб. Старшему ребенку исполнилось 18 лет. Старший ребенок не учится. Возраст второго и третьего ребёнка соответственно – 14 и 13 лет.

Рассчитать заработную плату Ивановой Е. В. и обязательные взносы в бюджет по каждому фонду за год.

Задача 2.

Стоимость приобретенного организацией для производственных целей сырья, оприходованного по счету-фактуре поставщика с НДС 20% составила 236 тыс. руб. В результате запуска в производство этого материала организация выпустила и реализовала по оптовым ценам предприятиям (без НДС) товары на сумму 185,5 тыс. руб. Ставка НДС — 10% и продукцию в сумме 476 тыс. руб. в т.ч НДС по ставке 20%.

Определить: сумму НДС, подлежащую уплате в бюджет (возмещению из бюджета) за отчетный период

С зарплаты наемных работников вам надо исчислять страховые взносы, а также удерживать НДФЛ. Как ИП вам еще нужно платить фиксированные страховые взносы. Остальные налоги зависят от того, какой режим налогообложения вы применяете.

Заходите в рубрики сайта и выбирайте интересующие вас статьи:

https://nalog-nalog.ru/strahovye_vznosy/nachislenie_strahovyh_vznosov/

https://nalog-nalog.ru/ndfl/uderzhanie_ndfl/

https://nalog-nalog.ru/ip/

Сотрудник получает стандартные вычеты на двух несовершеннолетних детей. Если в одном месяце была выплачена и зарплата и премия по итогам года, то налоговая база по НДФЛ рассчитывается как :

зарплата — детские станд. вычеты + премия — дет.станд. вычеты? Или второй вариант: (зарплата+премия)-детские станд.вычеты?

Моя программа считает по первому варианту? Правильно ли это?

Калькулятор НДФЛ

Калькулятор НДФЛ относится к той разновидности полезных приспособлений, которая может пригодиться каждому россиянину, являющемуся плательщиком подоходного налога, независимо от того, трудоустроен он или нет. Дело в том, что НДФЛ взыскивается со всех видов доходов, независимо от источника их происхождения.

Варианты ставок НДФЛ

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

Стандартная ставка

Стандартной считается ставка в 13%. Она применяется для исчисления налога на доход в отношении граждан – резидентов Российской Федерации, для которых в соответствии со ст. 224 НК не предусмотрена иная ставка.

По ставке в 13% производится налогообложение:

- заработной платы;

- премиальных и отпускных выплат;

- получаемых дивидендов.

Для нерезидентов РФ 13-процентная ставка применяется в случаях:

- получения нерезидентом доходов в Российской Федерации;

- официального трудоустройства нерезидента в РФ по приглашению для высококвалифицированных кадров;

- трудоустройства нерезидента на территории Российской Федерации в рамках программы по переселению соотечественников, на все время пребывания их в качестве нерезидентов;

- трудоустройство в РФ лиц, находящихся в статусе беженца либо на условиях временного пребывания в РФ;

- трудоустройства нерезидентов на судах, портом прописки которых являются порты РФ.

Ставка в 30%

30-процентная ставка применяется для налогообложения доходов, получаемых от ценных бумаг, за исключением дивидендов по акциям российского выпуска, которые налогооблагаются по 13-процентной ставке.

Применяется ставка в 30 процентов для:

- начисления налогов по доходам от ценных бумаг для нерезидентов РФ;

- начисления налогов любому из налогоплательщиков, не предоставивших в ФНС данных, позволяющих провести налогообложение по другой ставке в соответствии с требованиями ст. 214 НК.

Вычеты по данной ставке налогообложения не применяются.

Ставка в 35%

Исчисление НДФЛ, исходя из ставки в 35%, применяется в силу ст. 224 НК РФ.

Плательщиками являются физические лица, как резиденты, так и иностранцы, получающие доходы в Российской Федерации. При этом налоговые резиденты облагаются по ставке в 30% в случаях получения доходных средств от источников, находящихся как в России, так и за рубежом. Иностранные граждане становятся налогоплательщиками по 30-процентной ставке только по доходам, получаемым из российских источников.

Применяется 30-процентный налог по доходам, происходящим из:

- выигрышных и призовых сумм по рекламным акциям на сумму более 4 тысяч рублей;

- доходов по банковским вложениям, которые превышают ключевую ставку Центробанка РФ на 5 пунктов по отечественной валюте и свыше 9% по вкладам в валюте других стран;

- доходов, полученных в результате экономии по кредитным средствам.

Вычеты по подобным видам доходов не применяются.

Ставка 15%

Применяется как ставка налогообложения для нерезидентов РФ, получающих доходы по результатам владения долями капитала компаний и организаций РФ.

В налоговую базу входят все виды дохода, а именно:

- денежные поступления;

- натуральный продукт;

- материальная выгода.

При наличии разных видов дохода начисление НДФЛ производится отдельно по каждому из вышеперечисленных видов.

Обратите внимание: с 1 января 2021 года вступил в силу Федеральный закон № 372-ФЗ от 23.11.2020 г., который устанавливает повышенную ставку на доходы физлиц свыше 5 миллионов рублей. Считаются все доходы: зарплата, доходы от ценных бумаг, дивиденды, купоны. Чтобы посчитать налог при применении повышенной ставки разделите общий доход на 2 части: 5 миллионов рублей (их считаем по ставке 13%), и всё, что сверх 5 миллионов рублей (их считаем по ставке 15%).

Ставка 9%

Ст.224 НК РФ определяет 9-процентную ставку для расчета налога по:

- доходам, полученным как проценты по облигациям с датой эмиссии не позднее 1.01.2007 года;

- доходам учредителей по договорам доверительного управления в силу сертификатов, эмитированных не позднее 1.01.2007 года.

Правила расчета

Независимо от ставки, по которой будет производиться налогообложение, правила расчета НДФЛ будут неизменными и могут быть выражены в следующих формулах:

- При выделении НДФЛ: Сумма без НДФЛ = (Сумма с НДФЛ / 100%) * Налоговую ставку.

- При начислении НДФЛ: Сумма с НДФЛ = (Сумма без НДФЛ * 100%) / (100% — Налоговая ставка).

Вычеты

Стандартными вычетами по НДФЛ с 13-процентной ставкой налогообложения будут:

- 500 рублей;

- 3000 рублей:

- вычет на иждивенцев.

Список граждан, имеющих право на 3000-рублевый вычет, является рестрикционным, то есть ограниченным. К категориям лиц, обладающих правом на получение подобного вычета, относятся:

- лица, либо пострадавшие в результате Чернобыльской аварии, либо принимавшие участие в событиях на Чернобыльской АЭС;

- лица, так или иначе бывшие задействованными в событиях на объектах «Укрытие» и «Маяк»;

- лица, принимавшие участие в ядерных испытаниях либо участвовавшие в устранении возникших при испытаниях нештатных ситуациях.

Полный список приведен в ст. 218 НК РФ.

Список категорий лиц, обладающих правом на получение пятисотрублевого вычета, дан в пп.1,2 ст. 218 НК РФ. В частности, к ним относятся:

- герои РФ и СССР;

- орденоносцы РФ и СССР;

- ветераны ВОВ;

- жители блокадного Ленинграда и другие категории.

Вычеты на детей полагаются гражданам, имеющим на иждивении несовершеннолетних детей либо детей инвалидов, по следующей шкале: