Что такое накопительный счет и как он работает

Банки нередко предлагают открыть накопительный счет, условия которого отличаются от обычного вклада или счета дебетовой карты.

разобрался с накопительными счетами

Расскажу, что это такое, кому он будет полезен и какие у него недостатки.

Что такое накопительный счет

Накопительный счет — это вклад с возможностью внесения и снятия денег. Банк ежемесячно начисляет проценты на остаток, даже если вы снимали средства.

Сберегательный и накопительный счет — это чаще всего одно и то же , но не всегда. Внимательно читайте условия: если по сберегательному счету в рублях очень маленький процент или с него нельзя снимать деньги, он попросту невыгоден.

Сколько накопительных счетов можно открыть. Это зависит от банка. Например, в Тинькофф Банке вам доступны до 12 счетов в рублях, долларах или евро при открытии в мобильном приложении или на сайте.

Чем накопительный счет отличается от других вкладов и банковских продуктов

Главное отличие — нет ограничений на пользование деньгами: их можно снимать и вносить в любое время без штрафов и комиссий. У накопительного счета нет минимальной суммы для открытия, в отличие от обычного депозита.

Соблюдать минимальный неснижаемый остаток тоже не обязательно. В этих случаях банки не всегда начисляют доход, но сам счет остается: например, в Сбербанке проценты начисляют на сумму от 3000 ₽, в «ОТП-банке» — от 5000 ₽, а в Тинькофф — на любую. Даже если заберете все деньги, потом счет можно снова пополнить. С обычным вкладом так нельзя: если снимете всю сумму, он закроется.

Накопительный счет — это не проценты на остаток по дебетовой карте. В случае с картой максимальная сумма обычно ограничена 200—300 тысячами рублей и процент невысокий, а на накопительном счете процент выше и сумма больше.

Что выгоднее. Процентная ставка по накопительному счету выше, чем по обычным вкладам до востребования, и может быть немного выше или ниже, чем по срочным депозитам. Банк может менять условия по накопительному счету, об этом расскажу дальше. В каждом случае сравнивайте условия конкретных предложений банка с учетом того, придется ли снимать деньги со счета.

Кому, зачем и когда он нужен

Депозит для накоплений подходит в случаях, когда вы располагаете деньгами, но не готовы к долгосрочным вложениям:

- У вас есть сумма, которой не хватает для открытия срочного вклада.

- У вас крупная сумма, которая может скоро понадобиться. Тогда получить доход по срочному вкладу вы не успеете, а по накопительному банк начислит проценты.

- Хотите разделить накопления. Тогда ту часть, которая не пригодится в ближайшее время, можно положить на срочный вклад под больший процент, а оставшиеся деньги — на накопительный счет.

Как начисляются проценты по накопительному счету

Доходность зависит от процентной ставки и метода подсчета процентов. Банк может начислять проценты на среднемесячный или минимальный остаток.

Проценты на среднемесячный остаток означают, что банк считает среднюю сумму на вашем депозите и начисляет доходность на нее. Иногда банки начисляют проценты на ежедневный остаток и выплачивают их раз в месяц, но итоговая сумма процентов получается такой же. Например, так рассчитывает проценты по накопительному счету Тинькофф Банк.

- Вы открыли накопительный счет со ставкой 6% годовых на среднемесячный остаток и сразу положили на него 100 000 ₽. Ровно через полмесяца сняли 20 000 ₽ и больше не проводили операций. Тогда средняя сумма на депозите — 90 000 ₽. 6% годовых — это 0,5% в месяц. Ваш доход = 0,5% × 90 000 = 450 ₽.

Проценты на минимальный остаток начисляют на минимальную сумму, которая оставалась у вас в течение месяца. Так поступают, например, Сбербанк, ВТБ, «Альфа-банк», «Газпромбанк». В первый месяц после открытия такого счета обычно учитывают сумму в день первого пополнения или на следующий день после него.

- В нашем примере у вас всегда оставалось минимум 80 000 ₽. Ваш доход = 80 000 х 0,5% = 400 ₽. Если бы сняли только 10 000 ₽, минимальный остаток составил бы 90 000 ₽, а доход — 450 ₽.

Поэтому лучше не снимать деньги без необходимости.

Облагается ли накопительный счет налогами

Сумма на счете — нет, а вот проценты по нему — да. В первый раз вы заплатите налог только в 2024 году, если сумма процентов за 2023 год превысит пороговую сумму. За 2021 и 2022 годы платить НДФЛ с превышения суммы полученных процентов не придется.

Накопительный счет Сбербанк: в чем подвох

Сбербанк — крупнейший банк России, который предлагает своим клиентам широкий спектр финансовых услуг. Одной из таких услуг является открытие накопительного счета. Накопительный счет представляет собой инструмент, с помощью которого можно удобно и безопасно сохранять свои сбережения и получать доход в виде процентов на остаток на счете.

Однако, несмотря на все преимущества накопительного счета Сбербанка, стоит учитывать и его подвохи. Во-первых, многие счета предоставляются с встроенными условиями, которые могут ограничивать возможность пользования счетом или обязывать клиента соблюдать определенные условия. Например, на некоторых счетах сбережения могут быть заморожены на определенный срок или привязаны к использованию определенных финансовых продуктов банка.

Во-вторых, прежде чем открыть накопительный счет в Сбербанке, необходимо внимательно изучить все условия открытия и обслуживания счета, включая размер процентной ставки, комиссионные платежи и сроки начисления процентов. Также стоит обратить внимание на возможность вывода денег со счета и наличие дополнительных услуг, таких как страхование или инвестиционные программы.

Условия открытия счета

Для открытия накопительного счета в Сбербанке необходимо соответствовать определенным условиям. Данный вид счета доступен для граждан Российской Федерации, достигших 18-летнего возраста. Также для открытия счета необходимо иметь паспорт и ИНН.

Кроме того, при открытии накопительного счета можно задать различные настройки, связанные с обслуживанием счета. Например, можно выбрать способ уведомления о начислениях и снятиях средств, а также установить лимиты на операции по счету.

Открытие накопительного счета в Сбербанке может осуществляться как в филиалах банка, так и через систему интернет-банкинга. Для открытия счета в филиале необходимо заполнить анкету, предоставить требуемые документы и подписать договор. При открытии счета через интернет-банкинг процесс открытия счета проходит онлайн, без необходимости посещать банк.

Преимущества и недостатки накопительного счета

Накопительный счет в Сбербанке имеет как свои преимущества, так и некоторые недостатки, которые стоит учитывать перед открытием данного типа счета.

Среди главных преимуществ накопительного счета можно отметить:

— Относительно высокую процентную ставку на остаток средств, что позволяет получить определенный доход;

— Отсутствие комиссий за открытие и ведение счета;

— Простоту процедуры открытия и обслуживания счета через интернет-банкинг;

— Возможность выбора различных условий накопительного счета в зависимости от потребностей клиента.

Однако, есть и некоторые недостатки, которые стоит учитывать:

— Ограничения на сумму и период накоплений, которые установлены банком;

— Возможность изменения процентной ставки банком в любой момент;

— Ограниченные возможности по снятию средств со счета.

Перед открытием накопительного счета в Сбербанке, стоит внимательно изучить все условия и возможности данного вида счета, чтобы принять взвешенное решение.

Возможности использования средств со счета

Сбербанк предлагает широкие возможности использования средств со своего накопительного счета. Владелец счета может распорядиться этими средствами согласно своим потребностям и финансовым целям.

Главным способом использования средств со счета является их снятие в банкомате или офисе Сбербанка. Доступ к счету можно получить с использованием пластиковой карты или через мобильное приложение банка.

Если у владельца счета есть потребность в погашении кредита, то средства можно перевести на счет кредита, что позволит снизить сумму задолженности и уменьшить размер процентных платежей.

Также средства со счета можно перевести на другой банковский счет или карту. Это может быть полезно, если нужно осуществить денежный перевод другому человеку или оплатить покупку с помощью банковской карты.

Для удобства пользования счетом Сбербанк предоставляет возможность проводить платежи и переводы через интернет-банк или мобильное приложение. Это позволяет владельцу счета быстро и удобно оплачивать услуги, проводить переводы на другие счета, пополнять электронные кошельки и многое другое.

Необходимо отметить, что некоторые операции могут быть ограничены или требовать дополнительных согласований с банком. Например, при снятии больших сумм денег или осуществлении операций в иностранной валюте может потребоваться предварительное уведомление банка.

В любом случае, накопительный счет Сбербанка предоставляет комфортные условия использования средств и позволяет владельцу счета эффективно управлять своими финансами.

Особенности начисления процентов

На накопительном счете Сбербанка есть несколько особенностей, связанных с начислением процентов:

- Проценты начисляются по итогам квартала. Это означает, что вы получите проценты только на сумму, которая находилась на счете в конце каждого квартала.

- Начисление процентов происходит ежеквартально в последний день каждого квартала. Это означает, что если вы положили деньги на счет после этой даты, вы потеряете проценты за данный квартал.

- Процентная ставка может меняться и зависит от срока вклада и суммы, находящейся на счете. Чем больше сумма и дольше срок вклада, тем выше процентная ставка.

- Проценты начисляются на остаток суммы, превышающей минимальный остаток на счете. Если вы снимете часть денег с счета, то проценты будут начисляться только на остаток, превышающий минимальный остаток.

Важно помнить, что начисление процентов на накопительном счете Сбербанка может быть интересным инструментом для накопления средств, но требует внимательного отношения и понимания особенностей начисления. При выборе накопительного счета следует учесть свои финансовые цели и возможность соблюсти условия начисления процентов.

Подводные камни и риски при использовании счета

2. Ограничения на снятие средств. При использовании накопительного счета Сбербанка важно учитывать ограничения на снятие средств. В зависимости от условий договора, вы можете встретиться с ограничениями на сумму снятия и частоту операций. Это может создать неудобства, особенно если вам потребуются средства неожиданно.

3. Скрытые комиссии. При открытии накопительного счета Сбербанка необходимо быть внимательным к дополнительным комиссиям, которые могут быть скрытыми. Некоторые услуги, такие как снятие наличных в отделениях других банков или пополнение счета через системы платежей, могут взиматься дополнительно, что может уменьшить ваши накопления.

4. Риск потери доступа. В случае потери или кражи банковской карты, с которой связан ваш накопительный счет Сбербанка, может возникнуть риск потери доступа к вашим средствам. Для минимизации риска рекомендуется своевременно блокировать карту и заменить ее.

5. Нестабильность банка. Банковская система может быть подвержена различным рискам, включая проблемы ликвидности и финансовые трудности. В случае кризиса в банковской системе, ваши накопления на накопительном счете могут быть под угрозой. Поэтому важно следить за общей стабильностью и надежностью банка, выпускателя счета.

При использовании накопительного счета Сбербанка необходимо учитывать подводные камни и риски, связанные с низкой процентной ставкой, ограничениями на снятие средств, скрытыми комиссиями, риском потери доступа и нестабильностью банка. Предварительно ознакомьтесь с условиями договора и внимательно следите за своими финансовыми операциями, чтобы избежать неприятных ситуаций.

Про счета накопительный и сберегательный

Хочу понять какая есть разница между накопительный и сберегательным счетами.

к примеру у сбера, %накопителтного счета больше чем у сбеегательного.

Не понимаю как работает зачисления %.

как написано будут начислены на 20к.р.. Как начислили % положу ещё 50к.р., итого будет 70к.р. и ничего не сниму и не потрачу, % буду начислены опять на 20к.р.(как мин.остаток) или на 70к.р.?

Все банки считают по мин. Остатку, но есть нюанс.

Некоторые банки этот минимальный считают каждый день и проценты начисляются каждый день. Что делает использование накопительного счета удобнее. Плюс 6.8% это только первые 3 месяца.

У сбера всегда самые низкие ставки по депозитам/накопительным счетам.

В общем посмотрие другие банки, если есть желание и возможность. Какие не указывю, их множество, в том числе и крупные

А-Банк: ошибочный перевод 10000 рублей или мошенничество?

Рано утром 5 октября, я по обыкновению проверила в смартфоне сообщения. Вижу уведомление, что мне на счёт в А-Банке пришло 10000 (десять тысяч) рублей, а я такой суммы ни от кого не ждала. Смотрю сведения об отправителе, а там филиал А-Банка в Новосибирске и больше никаких сведений. Неизвестный мне отправитель.

Мысль о том, что мне повезло и это какой-то Приз – пролетела в голове, но тут же растаяла, а на её место встал вопрос – что делать? Муж посмотрел в Интернете, а там многочисленные описания схем мошенничества именно с переводом 10000 рублей и последующей просьбой перевести их частному лицу, а отправитель потом заявляет требование о возврате ошибочного перевода, таким образом мошенники получают два перевода по 10000 рублей.

Решила зайти в офис А-Банка на ул. К*пылова, 66 и всё выяснить, благо он находится по пути. И вот захожу я в офис и обращаюсь к девушке, сидящей за столиком: «Мне пришёл ошибочный перевод. Я боюсь, что это мошенники. Что мне делать?». Девушка осведомилась есть ли у меня приложение и предложила в нём посмотреть от кого этот перевод. Я сказала, что смотрела, но от кого перевод выяснить там не получается. Девушка попросила показать ей как это выглядит в приложении и посмотрев согласилась, что ничего не понятно. Видимо инструкции на такую ситуацию у них нет.

Дальше меня послали звонить на «горячую линию» А-Банка, подсказав как от робота попасть к оператору. Звоню, обхожу атаку робота с ответами и предложениями мне в данный момент не актуальными, а когда наконец-то мне ответил оператор-девушка – то первая реакция на мою проблему была: «А я бы на вашем месте не расстроилась, если бы мне так чужие деньги пришли! Ха-ха.». Я ей про мошенников, а она мне советует воспользоваться чужими деньгами. Полная некомпетентность. А затем меня мурыжили минут двадцать – висела на линии и слушала «Армстронга» (хорошо хоть его). В итоге уже следующий «специалист» попросил ещё времени и обещал перезвонить.

Мне перезвонили минут через двадцать и «специалист» сообщил, что перевод сделан юрлицом и он сказал название предприятия, типа «Пр*мсвязь» (точно не помню). Я спросила, что мне делать – ответ: «Вам надо было обратиться в офис и там бы всё выяснили и решили». Я ему говорю, что как раз из офиса меня и послали звонить им на «горячую линию». Он похмыкал и снова повторил, что надо в офис обращаться и отключился. Что? ЧТО? ЧТО.

В итоге, вечером начитавшись разных примеров про схемы мошенников – я понимаю, что возможно тоже попала в подобную ситуацию. Позже мне в приложение А-Банка пришло уведомление о переводе 1-го рубя на счёт с текстом: «Вам был сделан ошибочный перевод. Свяжитесь по номеру 89ХХХХХХХХХХ». Сообщение было от частного лица с фамилией, именем и отчеством – то есть уже от физлица и номер телефона на пару цифр отличается от моего, что было подозрительно. Я тут же написала этому человеку СМС-сообщение, что уже посетила сегодня офис банка и поставила в известность об ошибочном переводе и о своём согласии вернуть эти деньги отправителю ошибочного перевода, но возврат пусть делает банк после официального запроса от отправителя (юрлица). Тут же это физлицо (мужчина) мне перезвонил и милым голосом стал настойчиво просить перевести ему деньги сейчас на его счёт. Я ему сказала, что сама ничего переводить не буду и все операции только через банк, а его деньги я не собираюсь тратить.

После разговора я ещё больше стала подозревать, что это мошенническая схема, т.к. полностью соответствует описанию в Интернете, даже сумма 10000 рублей соответствует – я оправлю деньги физлицу, а потом отправитель (юрлицо) потребует возврат. Таким образом я сделаю перевод два раза по 10000 рублей, а это уже 20000 рублей. Чистый доход мошенников 10000 рублей.

Я решила перезвонить на «горячую линию» А-Банка, чтобы уведомить о ситуации и услышать их совет, что делать мне дальше. Снова пробившись через робота-преграду и услышав оператора, говорю: «Мне поступил ошибочный перевод на 10000 рублей от юрлица и пришло сообщение от физического лица с просьбой вернуть ему деньги – могу назвать вам его данные, и можно ли выяснить не мошенник ли это». Оператор мне пообещал разобраться, создал запрос, и сказал ждать в течение пяти дней.

На всякий случай мы с мужем составили письменное заявление в А-Банк с описанием ситуации, ФИО и номера телефона физлица, требующего сделать ему перевод и, что я не препятствую возврату 10000 рублей отправителю (юрлицу). В заявлении я указала на то, что схема уж очень похожа на мошенников.

На следующий день, в пятницу 6 октября, мы понесли письменное заявление в офис А-Банка на К*пылова, 66. Опять непонимание ситуации (зачем пришли?). Некомпетентность сотрудников просто поражает – снова совет перевести деньги физлицу, который требует сделать перевод ему. Я объяснила, что подозреваю мошенническую схему. Никого это не заинтересовало. Где безопасность А-Банка? Их не интересуют мошенники, которые обкрадывают их клиентов?

Я потребовала поставить на письменном заявлении печать и подпись менеджера, но никто не хотел этого делать. Наконец пришёл некий мужчина в чёрном костюме, с полномочиями, поставил печать и подпись. Заявление у меня взяли, пообещав переправить в головной офис на «В*лётке» во вторник (через 4 дня), как только у них будет такая возможность. Улиткой, что ли отправят? Сканера и электронной почты нет?

Я снова поинтересовалась: «У вас зафиксировано моё согласие на возврат ошибочного перевода?». Да, да, да и девушка ещё раз пообещала моё заявление отправить в головной офис. Я снова сказала, что опасаюсь сама делать перевод так как возможно это схема мошенников и поэтому прошу банк мне в этой ситуации помочь. Девушка согласилась, что я права, что не хочу делать перевод сама, но спустя буквально полчаса (которые нам пришлось потратить на ожидание очередной попытки проверить от кого же мне пришел перевод), она вернулась и сказала: «Действительно перевод от юрлица и может Вы САМИ ему и вернёте эти деньги?». Причём, на тот момент ещё не поступил запрос на возврат денежных средств от самого отправителя (юрлица), а была только попытка физлица убедить меня перевести 10000 рублей ему. Я сказала, что сама ничего переводить не буду и подожду, когда в банк придёт запрос от отправителя (юрлица) и банк спокойно эти деньги ему вернёт, т.к. у банка есть моё согласие на возврат в письменном виде.

Придя домой, я оправила по электронной почте скан-копию своего письменного заявления по электронной почте в А-Банк. На всякий случай.

Прошло дня четыре и в приложении мне приходят уведомления, что мои запросы обработаны, но ответы были СОВСЕМ НЕ О ТОМ – меня эти странные ответы робота из общих фраз совсем не устроили! В первом уведомлении предлагали ознакомиться с условиями кредитования и заказать выписку; а во втором сожалели, что со мной случилась такая и история и обещали разобраться, но при этом запрос мой уже числится закрытым! Что? ЧТО?! ЧТО.

Позже пришло сообщение с просьбой оценить ответы на мои запросы – я поставила 1-единицу, так как реального ответа на решение ситуации я не получила. Буквально сразу звонок из банка и вопрос: «Почему такая низкая оценка?». Я уже в который раз пересказываю свою ситуацию с ошибочным переводом мне 10000 рублей от юрлица и просьбой неизвестного мне физлица перевести эти деньги ему, а я хочу сделать возврат этих денег юрлицу и подала письменное заявление в офис банка. Девушка обещала разобраться. Ну, ну…

Перезвонили из банка на следующий день и… СНОВА посоветовали САМОЙ возвращать деньги отправителю (на деревню дедушке?), а то, что я опасаюсь, что это мошенники – осталось без внимания! Я решила, что никуда сама переводить ничего не буду, а дождусь, когда отправитель (юрлицо) запросит возврат ошибочного перевода 10000 рублей у банка.

И вот вчера 17 октября мне снова звонит сотрудник-девушка из А-Банка и сообщает, что отправитель (юрлицо) обратился в банк с запросом о возврате ошибочного перевода и мне теперь надо идти в офис и дать согласие на возврат. ОПЯТЬ? Я говорю, что уже ходила и согласие давала и даже письменное заявление там оставила, а в ответ: «Я вас только уведомляю о том, что запрос поступил». Как об стенку горох. И ничего она не знает о моём письменном согласии на возврат ошибочного перевода юрлицу.

И снова мы идём в офис А-Банка на ул. К*пылова, 66. Я сразу показала моё заявление с печатью и подписью менеджера банка от 6 октября и сказала, что мне позвонили из банка о получении запроса от отправителя (юрлица) с требованием возврата ошибочного перевода и сказали, что нужно прийти в офис банка и дать согласие на возврат 10000 рублей. В этот раз к нам позвали Главную – я повторила свою историю, и она, взяв наш экземпляр заявления с печатью, скрылась где-то в недрах офиса.

Прошло минут двадцать и она, вернувшись, говорит: «Запроса от отправителя о возврате я не нашла. Перевод был по СБП (Система Быстрых Платежей), и Вы должны САМИ вернуть эти деньги тому человеку, который вам написал.». Что? ЧТО?! ЧТО. То есть я должна САМА перевести 10000 рублей физлицу, поступившие мне от юрлица, а потом по запросу юрлица ещё раз вернуть 10000 рублей?! Как раз такая мошенническая схема описана в Интернете и там предостерегают от таких действий!

Я уже в который раз говорю, что не буду сама делать возврат ошибочного перевода, тем более неизвестному мне физлицу, и прошу банк вернуть эти средства отправителю (юрлицу) по запросу о возврате 10000 рублей. Главная, взяв наше заявление, снова удалилась сказав, что пойдёт разбираться. Прошло снова минут двадцать и от сидения в офисе мы уже начали потихоньку звереть. Они САМИ позвонили, сказали, что есть запрос на возврат 10000 рублей от отправителя (юрлица) и САМИ не могут его найти. Что происходит?

При следующем своем появлении Главная сказала, что сейчас составит обращение в банк и там должны во всем разобраться и снова ушла. Прошло ещё почти полчаса! Пришла, показала запрос в 5-ть строчек о помощи в возврате ошибочного перевода отправителю (юрлицу). ВСЁ! Чем могла – помогла. Взяв контакты Главной, мы наконец-то вышли на улицу.

В общей сложности в этом офисе банка с разбирательством по моему вопросу мы потратили больше часа! На данный момент создано новое обращение в банк. 10000 рублей пока у меня.

Вопрос к руководству А-Банка: «Почему ВСЕ сотрудники банка советуют мне САМОЙ сделать перевод постороннему физлицу ошибочно переведённых мне 10000 рублей вместо возврата отправителю (юрлицу)? У них, что нет инструкции на этот счёт? А если это мошенники?».

Жду, что будет дальше!

Красноярск октябрь 2023

Тот самый "ранний пенсионер" с Пикабу. Отчет за 5 лет. Часть 1: Российские акции

Я уже пять лет в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой собственный «мини-пенсионный фонд».

Будет ещё две части: вторая будет посвящена облигациям, а третья — иностранным акциям и совокупным итогам.

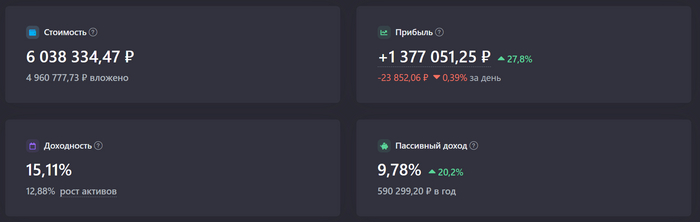

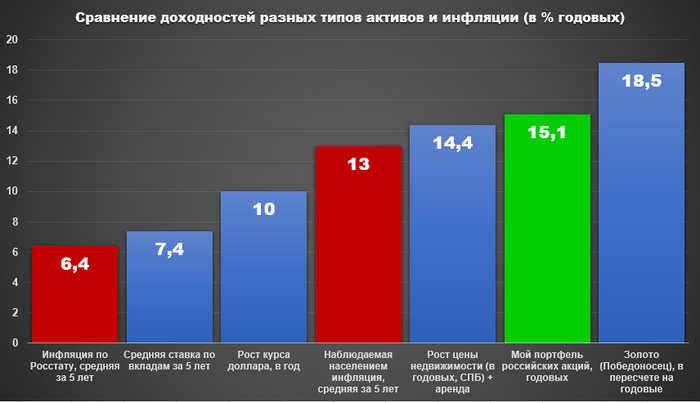

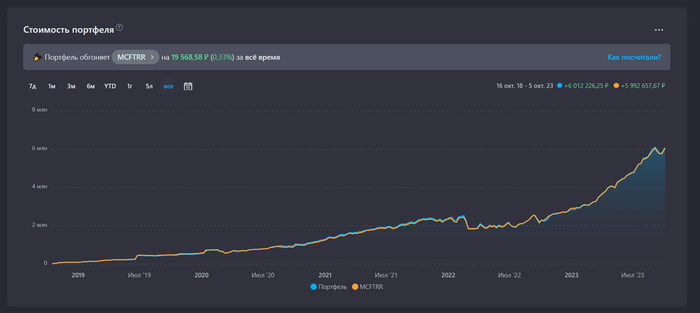

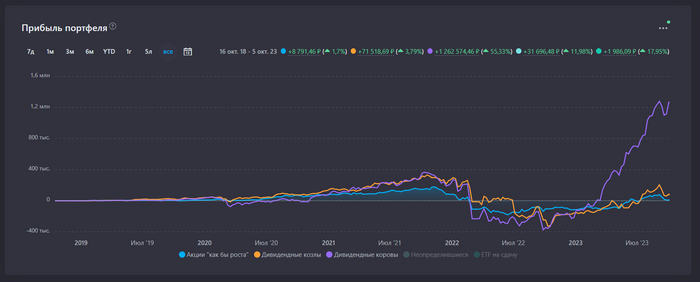

Год назад российские акции были на дне. Была объявлена мобилизация. Люди массово покидали страну, сфера услуг испытывала не самые лучшие времена. Некоторые мои знакомые, пережившие февральскую шоковую терапию, распродали свои акции в конце сентября 2022 года, фактически сделав ставку на смерть российского фондового рынка. На таком фоне был написан мой предыдущий годовой отчет. Тогда мой портфель российских акций стоил 2,3 млн ₽ (при вложенных 3 млн ₽), результат составлял почти -700 тысяч или -23%. Что изменилось за год с того времени и за 5 лет с начала существования этого портфеля? Сейчас всё расскажу.

Прирост +3,72 млн ₽ за 1 год. На самом деле, никакого финансового гения здесь нет. Секрет такого результат простой — вложено +1,93 млн ₽ новых средств (из них 328 тыс. ₽ реинвестированных дивидендов и 1,6 млн ₽ своих).

Получается, чистый прирост за последний год равен +1,79 млн ₽ (+2,12 млн ₽ с учетом дивидендов).

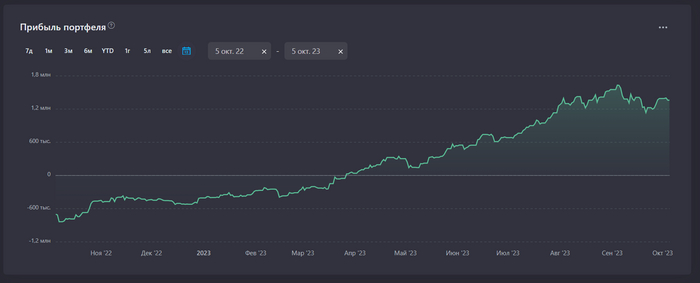

Динамика прибыльности за последний год

Ровно месяц назад (в начале сентября) было и того больше, но акции немного упали в цене.

Год назад были убытки, так что за весь период результат поскромнее: +1,377 млн ₽.

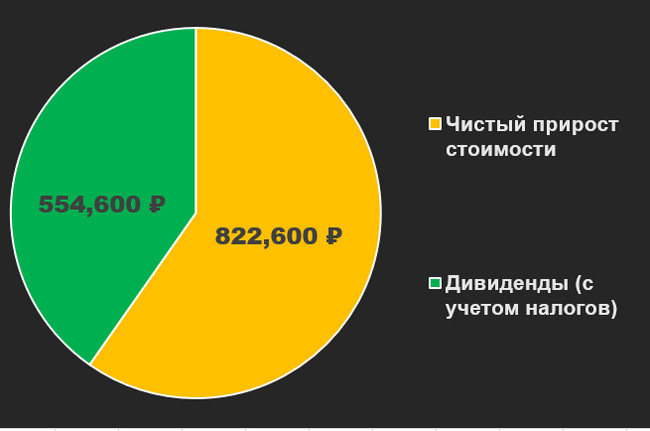

Эта цифра имеет две составляющие:

Чистый прирост стоимости включает в себя комиссии при сделках купли/продажи бумаг. Цифры указаны после удержанных налогов.

Доходность составляет 15% годовых. Т.е. в среднем портфель прирастал на 15% в год на протяжении 5 лет. Вам может показаться такой результат скромным, но лично я считаю его вполне достойным — с учетом всего того дерьма, которое мне с ним удалось пережить в последние 3,5 года.

Официальная средняя инфляция за 5 лет: 6,4%. Ссылка

Наблюдаемая населением средняя инфляция за 5 лет: 13%. Ссылка

Средняя ключевая ставка Банка России: 7,4% (предположим, что это примерно равно усредненной ставке по вкладам). Ссылка

Курс доллара: 66,21₽ -> 99,45₽ или +50,2% за 5 лет или около +10% в год. Ссылка

Вторичная недвижимость* в городе проживания (СПБ) за квадратный метр: 125000₽ -> 205000₽ или +64% или около +12,8% в год (10,4% годовых). Ссылка. Аренда с учетом амортизации могла приносить порядка 4% в год, так что в сумме получилось бы около 16,8% в год (14,4% годовых). Но есть и нюанс: я не выделял на покупку акций сумму, эквивалентную стоимости квартиры. Так что была бы и уплата процентов по ипотеке, которая съела бы значительную часть доходности.

Золото, монеты «Победоносец» (7,78 гр): 20800₽ -> 48600₽ ли +133% за 5 лет или +26,6% в год (18,5% годовых). Ссылка

*Первичная недвижимость выросла сильнее, но взяты реалистичные (а не теоретические) активы. В случае покупки квартиры 5 лет назад и её продажи сейчас — это вторичная недвижимость, даже если при покупке она была первичной.

Как видно на моем примере, долгосрочные вложения в российские акции (с разрушительным падением и последующим восстановлением) на периоде 2018-2023 гг. уверенно обгоняют официальную инфляцию и ставку по вкладам. И даже немного обгоняют наблюдаемую населением инфляцию — ту, что ближе (хоть и выше) к моей личной наблюдаемой инфляции (эту статистику тоже веду). Когда я начал писать о своих амбициозных целях здесь, на Пикабу больше 4 лет назад, одной из главных задач, ради которой все затевалось, была задача обгона инфляции. Чтобы то, что я заработал в 2018 или 2019 году (или даже то, что заработано в 2012 году — «тянутся» за мной еще и те сбережения, с уже значительным эффектом сложного процента) — не обесценилось со временем.

Российские акции обгоняют и крепнущий доллар. Как нас ни пугали летом прошлого года, что грязная зеленая бумажка превратится в мусор, она пока что только дорожает. Но не такими темпами, как акции.

Сопоставимую доходность дает недвижимость (смотря по каким правилам считать). Лучше доходность на моем периоде у золота.

На протяжении 5 лет мне удается то, что считалось ранее невозможным! Покупая отдельные акции в пропорциях индекса Мосбиржи очень мелкими суммами и нестабильно (сегодня Лукойл, а завтра Роснефть, к примеру), я показываю такой же результат как и у индекса.

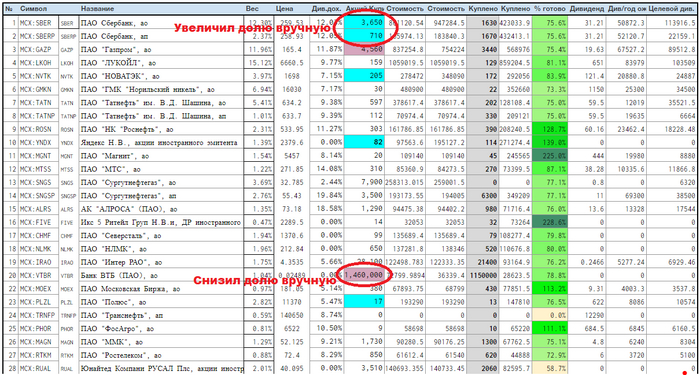

Правда, сейчас не так ровно всё идет как год назад, а количество компаний, где я немного «подкрутил» вес — увеличилось. Так, я немного повысил вес (т.е. покупаю больше, чем в индексе) таких компаний как Сбербанк, Новатэк, Яндекс, Тинькофф. И немного понизил вес таких компаний как ВТБ, Газпром, Аэрофлот.

Портфель акций рос 11 месяцев подряд, снизившись лишь в прошлом месяце:

В октябре 2022 тоже был плюс, итого 11 месяцев

Как оказалось, такого с российскими акциями ещё не было — чтобы индекс Мосбиржи (с учетом дивидендов) рос 11 месяцев. До года немного не дотянул, в сентябре немного снизились цены.

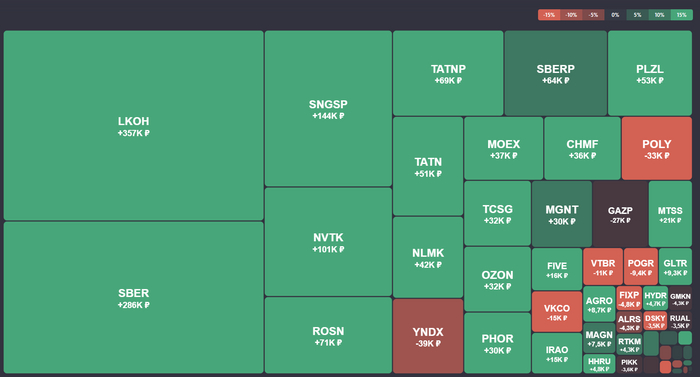

Больше всего денег принес Лукойл, +357000₽ (из них 160000₽ — это дивиденды). Компания продает бензин населению и экспортирует нефть, и делится со мной дивидендами.

Сбербанк (см. сумму SBER и SBERP) отстает несильно, +350000₽ (из них 108000₽ — это дивиденды). Люди берут ипотеки в Сбере, а банк делится со мной прибылью с процентов по ипотекам. Много акций Сбербанка удалось купить, когда они стоили 100-110₽ в 2022 году. Я не мог поверить своему счастью — деньги буквально лежали на земле, их оставалось просто поднимать. Как это обычно и бывает, абсолютное большинство людей вокруг в это время хоронили экономику страны (и Сбербанк). Сегодня акции Сбера стоят 260₽, и в следующем году от него ожидают рекордные дивиденды в размере около 33-35₽ на акцию.

Убыточные тоже есть, но убытки по ним на данный момент не такие большие. В Газпроме сконцентрировано очень много денег, и даже с учетом дивидендов акции сейчас в убытке (-27000₽). Но достаточно ему вырасти на 5%, и убытка не будет.

Убытки, которые останутся таковыми скорее всего навечно — это акции Петропавловска (-9400₽). Компания — банкрот. Я продал акции с -95% результатом в самый последний день торгов. Полиметалл (-33000₽) тоже навряд ли вернется в портфель — я продал акции из-за того, что акционерами из России компания решила пожертвовать ради благополучия акционеров из Лондона. Компания переехала в Казахстан, пообещала продать весь свой российский бизнес (примерно 70% от всего бизнеса компании), а вырученные средства — заплатить в виде дивидендов. Но есть нюанс — дивиденды, причитающиеся российским акционерам, до них не дойдут — зависнут в Бельгии до снятия санкций. Это не я придумал, это компания сама рассказала. Так что я решил продать эти акции с убытком, несмотря на то, что ее акции до сих пор обращаются. После моей продажи они подешевели с 600₽ за штуку до 500₽ за штуку. Пока что выглядит это как не самое плохое решение.

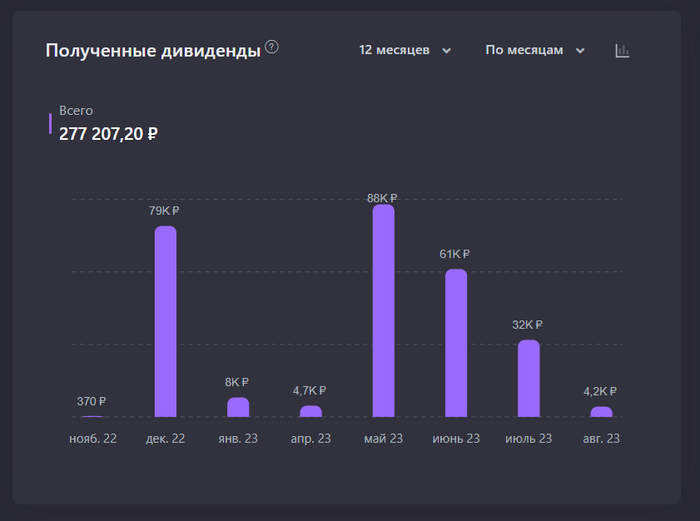

Дивиденды

Выше по тексту я уже пару раз коснулся темы дивидендов. Действительно, сейчас это главный цено-определяющий фактор для российских акций. Я смирился с этим фактом, и разделил свой портфель на несколько условных категорий: Дивидендные Коровы, Дивидендные Козлы (дивиденды платить перестали) и Акции «как бы роста» (дивиденды и не платили, потому что вкладываются в развитие). Есть еще неопределившиеся (Магнит и Ростелеком), которые в конце месяца скорее всего обретут статус «козлов».

Как видно, практически вся прибыль, которую я имею — это прибыль от Дивидендных коров. Акции «как бы роста» совсем не растут.

Рекорд по дивидендам за календарный месяц был поставлен в октябре прошлого года — было получено 100265₽ за один месяц. Эта сумма сопоставима (чуть меньше) наших расходов за тот месяц, следующей психологической вехой будет такой месяц, когда дивидендов поступит больше, чем было потрачено на жизнь.

К сожалению, октябрь 2022 с рекордными суммарными дивидендами не попадает в диапазон «последние 12 месяцев»

Из недавних неплохим был май, 88 тысяч ₽ дивидендов.

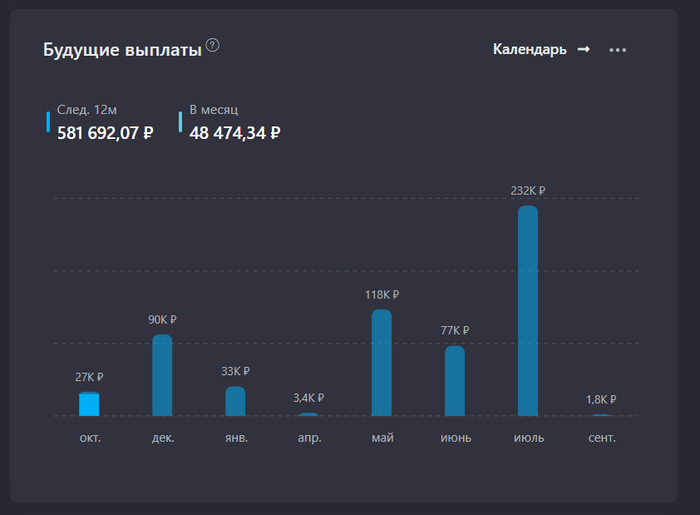

Если говорить о будущих выплатах, то ожидается порядка 50 тысяч ₽ в месяц в среднем и рекорд в июле 2024 года. Что же, поживем-увидим. Из них 97000₽ — это прогноз по дивидендам Газпрома, в чем я немного сомневаюсь.

Мои планы на будущий год: продолжать покупать акции российских компаний не менее чем на 100 тысяч рублей в месяц. На ближайшие полгода есть рублевые запасы на коротких доходных вкладах, так что даже несмотря на то, что я решил несколько месяцев не работать, это будет возможно делать, просто уменьшая эти самые запасы, которые именно под такие нужды и хранятся.

На данный момент портфель российских акций занимает примерно 21,5% от всего объема мини-пенсионного фонда. Несмотря на то, что о нем интересно писать, его интересно вести — он до сих пор занимает далеко не основную часть сбережений. А об остальном расскажу в частях 2 и 3.

Портфель мой, тег моё. Наблюдать за моими попытками самостоятельно накопить себе на пенсию (вопреки всем попыткам судьбы мне помешать) вы можете в моем скромном блоге в Telegram, или здесь, на Пикабу — где вам удобнее.

Сбербанк "Семейный актив"

Всем привет, надеюсь этот отзыв поможет опомниться раньше, чем вы отдадите Сберу крупную сумму. Речь пойдет о договоре страхования жизни и здоровья «Семейный актив», менеджеры сначала предлагают стать премиальным клиентом на лайтовых условиях, при посещении банка по любому поводу. В моем случае мне нужна была замена карты, где мне впарили премиальную. Затем вас приглашают в офис для изменений условий по вкладу, или по какой другой причине, а вот тут и начинается самое интересное. Менеджер активно вводит вас в заблуждение, рассказывает вам о инвестиционной программе «Семейный актив» которой он не является, по которой нет рисков, что инвестиционный доход будет больше, чем если бы деньги просто лежали на вкладе, Плюсом ко всему мы получаем бонус страхование жизни. И все это если просто пополнять вклад на 50 тысяч в год (рассчитывается индивидуально). После этой песни вам дают подписать договор, в котором ничего не понятно, но менеджер вам объяснил о выгоде и безопасности, тем более в первом банке страны вряд-ли таким наглым образом ограбят — а нет, и вот вы уже клиент страховой программы, а не вклада и вы не можете снять всю свою сумму а только часть. По всем вопросам в страховую менеджер шаблонно присылает пункты договора, где в общих чертах написано что я сам виноват что подписал, а про то что менеджеры Сбербанка сообщают заведомо некорректную и ложную информацию, вводят в заблуждение и под давлением заставляют подписывать сложные финансовые продукты ни слова. Столкнувшись с жизненной проблемой, я попытался вывести вложенные средства на что мне сказали, что могут выплатить только страховую сумму — меньше половины вложений, а остальное остаётся Сбербанку, хорошо что это случилось на раннем этапе накопления. Таких обманутых вкладчиков по программе «Семейный актив» от Сбербанка достаточно, достаточно зайти хотя бы на банки ру, с некоторыми вкладчиками мы наладили общение и у все одна и та же ситуация, надеюсь кто пользуется этим лохотроном опомниться раньше, чем его оберут до нитки некомпетентные менеджеры сбербанка.

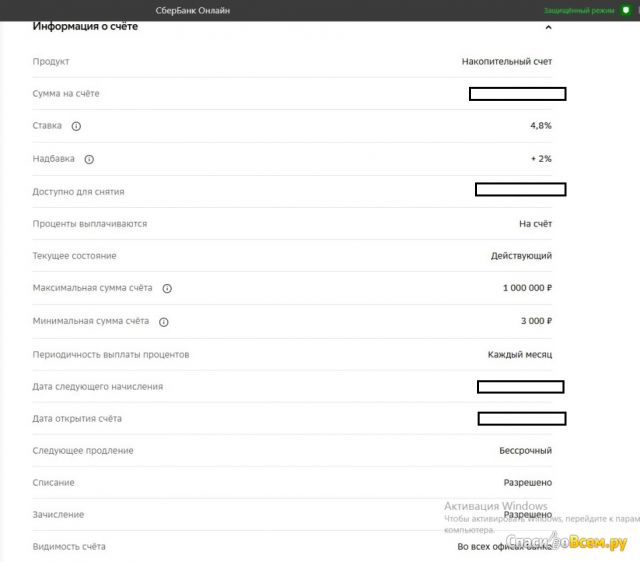

Для меня накопительный счет лучше, чем вклады.

Все мои счета, включая зарплатный, находятся в Сбере. Поэтому и накопительный счет я открыла там же.

Первый свой накопительный счет в Сбербанке я открыла в 2020 году, ставка была 3,5% годовых. Спустя несколько месяцев банк снизил ставку до 3%. Отсюда вытекает первый минус — ставку банк может изменить в одностороннем порядке в любой момент, клиента просто поставят перед фактом.

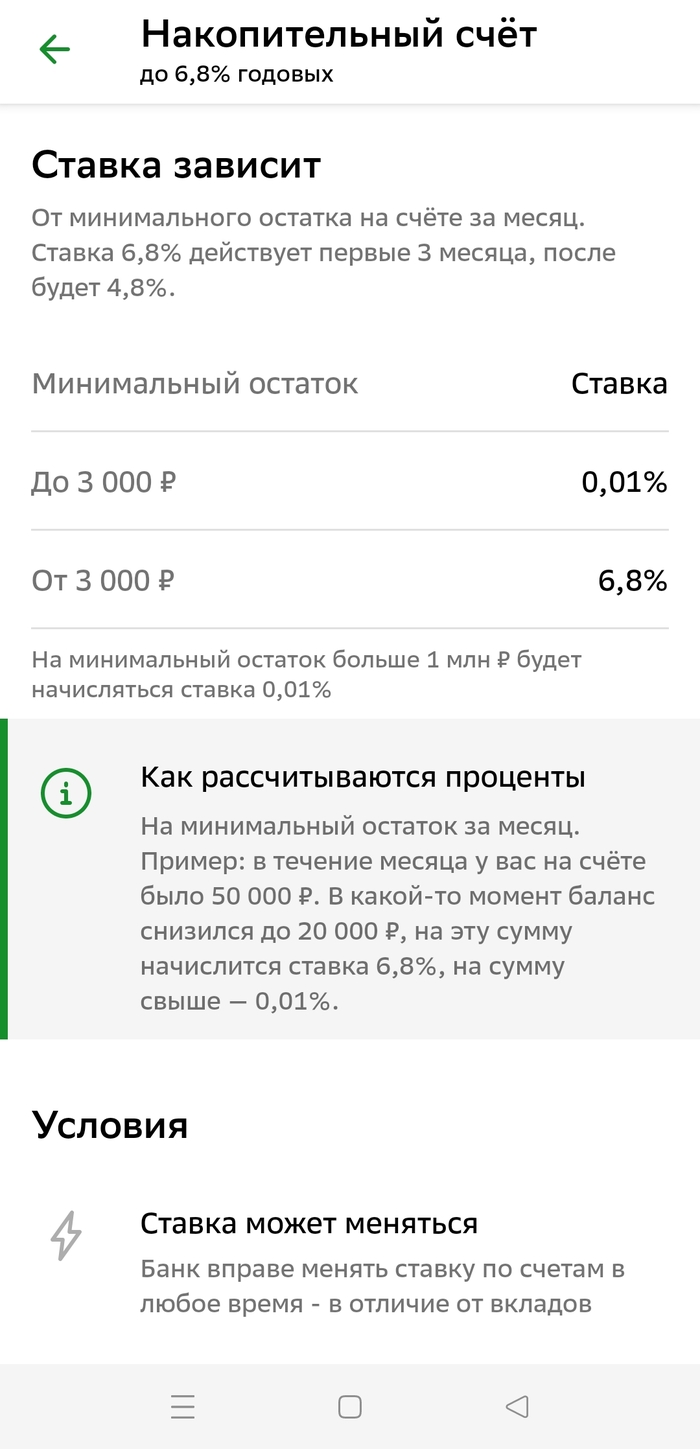

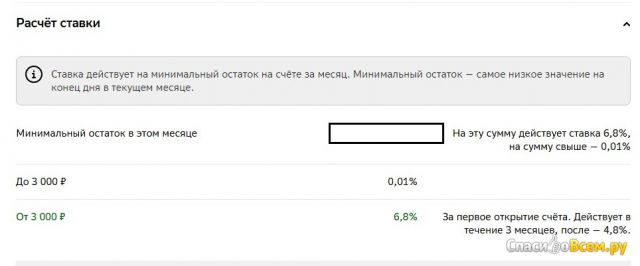

В январе этого года я случайно нахожу в интернете следующую информацию. С апреля 2022 года ставка по накопительному счету в Сбере 6,8% при открытии и первые три месяца, далее — 4,8%. Но эта ставка распространяется только на НС, открытые в апреле 2022 и позднее. НС, открытые ранее (как у меня) остаются с 3% ставкой.

Ситуация сложилась интересная. Когда банк снизил ставку с 3,5% до 3%, мне просто автомотически снизили процент на НС. Когда банк ставку повысил, то тут же выдвинул условие, по которым повысить ставку по уже действующему моему НС нельзя.

Банк опять же не уведомил меня об изменениях, информацию эту я нашла случайно. Причем менеджеры Сбера регулярно мне названивают, предлагают оформить кредит, ипотеку, кредитную карту. А вот действительно нужную и важную для меня инфу банк предпочитает не озвучивать.

Как бы то ни было, я закрыла старый НС со ставкой 3%. И тут же открыла новый накопительный счет со ставкой 6,8%. Открытие счета заняло у меня менее минуты, открывала сама в своем личном кабинете в приложении Сбербанк Онлайн.

Накопительный счет удобен тем, что можно в любое время снимать и вносить на него деньги. При этом процент все равно будет начисляться на минимальный остаток. Начисление происходит раз в месяц. Это не очень удобно, я бы предпочла яежедневное начисление, но в Сбере такого нет.

Минимальная сумма НС — 3000 р, максимальная — 1000000.

Минусы низкая процентная ставка по сравнению с другими банками, начисление процентов раз в месяц и наплевательское отношение банка к своим клиентам.

Но все же лучше держать деньги на накопительном счете и получать за это процент, хоть и небольшой, чем просто хранить деньги на карте. У меня карта Мир, начисления на остаток на ней нет. Да и хранить крупные суммы на картах — такое себе, счета все же надежнее.