Просто о сложном: на что влияет ставка рефинансирования?

Ставка рефинансирования – одна из ключевых точек финансовой системы государства. Эту ставку обсуждают экономисты-аналитики в связи с инфляцией, доступностью денег и основными финансово-экономическими прогнозами. Однако неспециалисты обычно вспоминают о ней только из практического интереса. Например, если имеют привязанный к ставке рефинансирования кредит. Myfin.by доступно объясняет, зачем нужна эта ставка и на что влияет.

Что такое ставка рефинансирования?

Ставка рефинансирования – это базовая ставка, по которой считаются ставки кредитов для коммерческих банков со стороны Центрального банка. Если максимально упрощать, то Центральный банк предоставляет кредиты остальным банкам также, как эти банки выдают кредиты клиентам.

Пока не очень понятно. Поэтому давайте представим игру «Монополия», где вы играете Центробанком и можете выдавать участникам любые суммы игровых денег под процент с обязательством их вернуть через определённое число раундов. Если вы начнете это делать по нулевой ставке, то игроки максимально быстро наберут много денег, скупят все карточки на поле и начнут торговаться друг с другом об их продаже – цены на «игровую недвижимость» резко вырастут. Таким образом мы получили быстрый экономический рост (все карточки выкуплены и обустроены) с расплатой за него в виде высокой инфляции. Передаем привет «белорусскому экономическому чуду» до 2009 года.

Если попытаться установить заградительную высокую ставку, то игроки будут обдумывать каждую сделку и обращаться к вам за деньгами крайне редко. Получаем экономическую стагнацию или даже падение экономики, так как часть игроков будет банкротиться – не в силах расплатиться с вами по взятым кредитам. Это сильно напоминает сегодняшние белорусские экономические реалии с зажатым кредитованием банков.

Во многих случаях используется термин «ключевая ставка» или «учетная ставка». Это близкие понятия, играющие примерно ту же роль в экономических процессах.

Ставка рефинансирования назначается главным финансовым регулятором государства. Обычно это Центральный банк. Информация о ставке является открытой и публикуется на сайте главного банка страны.

Центральный банк Беларуси называется Национальным Банком. Он работает с коммерческими банками по описанной выше схеме, также как Центральный банк России, центробанки Европы, Федеральная резервная система США (с ФРС схема несколько сложнее, но для простоты их тоже посчитаем) и другие центробанки.

Ставка рефинансирования в нашей стране на текущий момент равна 8,5%. До 21 апреля 2021 года она была ниже – 7,75%, но бывало и выше, например – в конце 2011 – начале 2012 года она доходила до 45%.

Теперь расскажем, где и для чего используется ставка рефинансирования и на что еще она влияет.

Ставка рефинансирования и кредиты

Коммерческие банки получают деньги от центрального банка либо под ставку рефинансирования, либо под ставку, в формуле расчета которой есть ставка рефинансирования. Из этих денег, и собственных средств, они выдают кредиты клиентам. Логически следует, что ставки по коммерческим кредитам будут выше ставки рефинансирования. Так бывает всегда, а в кредитных договорах с плавающей ставкой прямо прописывается, что эта ставка складывается из ставки рефинансирования плюс определенный процентный пункт.

Когда ставка меняется, автоматически меняются проценты по кредитам с плавающей ставкой. Однако проценты по кредитам, выданным под фиксированную ставку, не изменяются. Но предложения по новым ссудам обычно пересматриваются.

- Если ставка рефинансирования растет, то растут и проценты по коммерческим ссудам, иначе банк работал бы себе в убыток, выдавал деньги дешевле, чем берет.

- Если ставка рефинансирования снижается, то банковские кредиты дешевеют. Но этого может и не случиться, или случиться не быстро, потому что обязанности снижать ставки по своим продуктам у банков нет.

Ставка рефинансирования и вклады

Тут жесткой привязки нет. Ставка, по которой открыт вклад, автоматически не меняется. Но влияние есть.

- Если ставка рефинансирования падает, то банкам становится менее выгодно привлекать деньги клиентов под высокие проценты. Потому новые депозитные предложения дешевеют.

- Если ставка рефинансирования поднимается, то могут подняться и ставки по вкладам. Но этого может и не случиться, тут все больше зависит от потребности банков в деньгах.

Пример последнего мы наблюдаем уже несколько месяцев. Клиенты выносили деньги из банков с конца прошлого года. Ставка рефинансирования оставалась прежней. Но ставки по вкладам серьезно выросли.

Ставка рефинансирования, предложение денег и экономическая активность

В большинстве стран ставку рефинансирования используют чтобы регулировать предложение денег.

При низких ставках кредиты становятся более выгодными. Бизнес и частные лица охотнее берут ссуды. Эти деньги попадают в коммерческий оборот. Растут продажи, соответственно растет объем торгов и производство. Затем растут денежные доходы населения. Низкие ставки могут также спровоцировать рост уровня инфляции. Денег становится больше, их оборот растет – следом растут и цены. Такую ситуацию можно сейчас наблюдать в США, где инфляция впервые за долгие годы превышает 4% в годовом исчислении. Все это – последствие программ количественного смягчения (помощь экономике из-за пандемии) и десятилетие околонулевых базовых ставок ФРС

Хранить деньги в банках при низких ставках людям менее интересно. Уменьшается объем депозитов, деньги переходят в другие отрасли: в развитых странах растет фондовый рынок, покупка акций и т.д.; если это невозможно – свободные деньги вкладывают в товары и покупку валюты. Последнее ближе к нашей реальности.

Если ставка растет, кредиты становятся менее интересными, а банковские вклады более выгодными. Лишние деньги уходят из экономики на депозиты. Выдается меньше кредитов. Объем денег в обороте падает. Хотя при перегреве экономики, это благо, т.к. спасает от избытка денежного предложения.

В Беларуси регулирование рынка изменением ставки рефинансирования действует не так явно. Изрядная доля банковских ссуд выдается директивно под льготные ставки, а финансирование банков регулятором и вовсе практически остановлено. Кредитами на особых условиях поддерживают госпредприятия, население массово получало льготные жилищные кредиты, от ставки рефинансирования все это зависит слабо.

Ставка рефинансирования и цены

А вот это более характерно для нашей экономики. Многие продукты питания и часть промтоваров производится на государственных предприятиях. Такие структуры формируют цены не на основе спроса и предложения (хотя и это учитывается), но исходя из себестоимости и затрат.

Проценты по кредитам не всегда можно прямо включать в себестоимость, но общие расходы предприятия за счет процентов растут и, рано или поздно, ему удается поднять цены на свою продукцию.

Что в итоге?

Ставка рефинансирования должна коррелироваться с инфляцией. Иначе кредит, выданный под эту ставку, будет прямо убыточным. На деле все сложнее и у нас, и в других странах.

Самые богатые экономики страдают от избытка денег, ставки рефинансирования в странах Евросоюза находятся между 0% и 0,25%. Хотя у евро тоже идет инфляция, менее 1%, но она есть.

Высокая ставка рефинансирования в Зимбабве – 25% (2 года назад было 70%), в Венесуэле – 23,15% (бывало больше 30%), в Аргентине – 38% (в 2016 году было 129%). В этих государствах ставка явно отстает от инфляции, однако в первых двух экономика давно разрушена, а в Аргентине было уже 9 дефолтов.

В Беларуси, на текущий момент, ставка рефинансирования имеет экономический смысл, хотя бы потому, что от нее зависят плавающие ставки по кредитам.

Что такое ставка рефинансирования?

Что собой представляет ставка рефинансирования? На что она влияет и в каких сферах жизни применяется?

Что такое ставка рефинансирования?

Ставка рефинансирования представляет собой процентную ставку, под которую Центральный банк РФ предоставляет кредиты коммерческим банкам. Также данный показатель используется в целях налогообложения и расчёта штрафов, пеней и неустоек.

Понятие «учетная ставка» в российской практике применяется в том же значении, что и ставка рефинансирования.

Чему равна ставка рефинансирования?

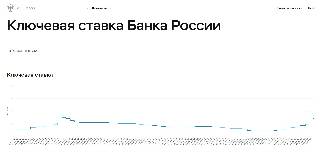

С 1 января 2016 года значение ставки рефинансирования приравнивается к значению ключевой ставки, которое устанавливается Банком России. По состоянию на сентябрь 2023 года данный показатель составляет 13%. Посмотреть актуальное значение можно на официальном сайте Банка России.

Для чего нужна ставка рефинансирования?

Ставка рефинансирования применяется в разных сферах кредитно-денежных отношений, а именно:

- Она определяет величину процентной ставки по договору займа, если стороны не договорились самостоятельно;

- Размер компенсации в рамках трудовых взаимоотношений также зависит от ставки рефинансирования (например, если работодатель не вовремя выплатил отпускные);

- Лимит процентного дохода по рублёвым банковским вкладам, на который не начисляется НДФЛ, рассчитывается как произведение ставки рефинансирования и 1 миллиона рублей;

Пеня за просрочку уплаты налога или сбора, несвоевременное внесение платы за жилое помещение, коммунальные услуги или за капитальный ремонт рассчитывается как 1/300 действующей учетной ставки за каждый день просрочки ? Ст.75 НК РФ .

В жилищной сфере ставка рефинансирования является базой для расчёта неустойки, которую должен выплатить застройщик участникам долевого строительства при нарушении сроков сдачи дома.

На что влияет ставка рефинансирования в кредитных отношениях?

Данный показатель влияет на размер кредитных ставок для потребителя, в частности, на стоимость ипотечных кредитов. Как это работает?

Если Центральный банк устанавливает низкую процентную ставку для кредитных организаций, то в таком случае они получают средства дешевле и могут предложить потребителям выгодные условия по ипотечным программам и потребительским кредитам.

Если ЦБ повышает ставку, то стоимость заёмных средств для банков возрастает, поэтому ставки по кредитам повышаются.

Удорожание ипотечных кредитов также может привести охлаждению спроса на жильё, и как, следствие, к замедлению темпов роста цен на недвижимость.

Может ли клиент оформить кредит по ставке рефинансирования?

Нет, ставка, которую предлагают коммерческие банки, всегда выше учетной. По закону Центральный банк не может предоставлять средства населению напрямую.

Ставка рефинансирования — что это такое

В повседневной жизни мы нечасто сталкиваемся с понятием «ставка рефинансирования». Однако именно от нее зависит рост инфляции и то, под какой процент мы сможем получить кредит в банке.

Что такое ставка рефинансирования

Рефинансирование или перекредитование – это получение нового кредита на более выгодных условиях для того, чтобы погасить прежний заем.

Например, можно рефинансировать ипотеку или простой потребительский кредит. При этом не обязательно проводить процесс рефинансирования в том же банке.

За всеми финансовыми процессами, в том числе и рефинансированием, наблюдает Центробанк Российской Федерации. Он выдает и отзывает лицензии, при необходимости регулирует работу организаций.

Важная функция ЦБ РФ – выдача кредитов финансовым компаниям под определенный процент. Если говорить простыми словами, то этот процент и принято называть ставкой рефинансирования.

Ставка рефинансирования (СР) – это фиксированный процент, который финансовая организация платит ЦБ РФ за использование заемных средств.

Объясним на простом примере, как это работает.

ЦБ РФ выдал коммерческому банку 500 млн рублей под СР в 7%. Клиенты финансовой организации получают заем чуть выше – под 13% годовых. Это необходимо, чтобы банк мог рассчитаться с ЦБ, а также получить доход. Деньги также направляются на содержание организации – например, выплату зарплат.

Важно: ни один банк не выдаст физическому или юридическому лицу кредит, где процент ниже СР. Это будет просто невыгодно.

Чаще всего финансовые организации берут деньги в долг у ЦБ РФ, чтобы рассчитаться с прежними финансовыми обязательствами, полученными на менее выгодных условиях. Это объясняет, почему слово «ставка» идет в связке с «рефинансированием».

Также банк может взять деньги у ЦБ РФ, чтобы увеличить свой срок кредитования.

СР в последующем влияет на три важных фактора:

- сколько процентов по кредиту и депозиту установит банк для клиентов;

- как будет регулироваться процесс инфляции;

- как будут контролироваться финансовые потоки в стране.

Рефинансируйте кредит в Совкомбанке. Предоставьте паспорт и неудобные кредитные договоры, которые нужно закрыть. Совкомбанк рассчитается по старым кредитам и предоставит один новый с выгодными условиями и комфортным платежом. Оставьте заявку онлайн и платите меньше!

Кто устанавливает и меняет

Как уже было сказано, СР напрямую зависит от Центрального банка РФ.

Впервые понятие СР было установлено в 1992 году – тогда она составила 20%. Спустя год она приняла максимальное значение – 210%. Подобная ситуация повторилась только в 1998 году из-за мирового финансового кризиса. Тогда СР взлетела до 200%.

Пять лет назад СР приравняли к ключевой ставке.

Ключевая ставка – это процент выдачи кредита на короткий срок.

Ее показатели пересматривает Совет директоров Банка России. Обычно собрания проходят до четырех раз в год, но при форс-мажорных обстоятельствах СР могут пересмотреть досрочно.

Например, в 2009 году СР меняли 10 раз. Если в начале года она составляла 13%, то к концу года упала до 9%.

Во время принятия решения комиссия отталкивается:

- от мирового и внутреннего экономического положения;

- от того, насколько востребованы разные виды кредитов у граждан;

- от госзакупок;

- от цен на углеводороды и другое сырье;

- от оказываемой гуманитарной помощи;

- от займов другим государствам и прощении им долгов.

СР будет работать не только в случае с займом денег, но и под залог недвижимости. Если финансовая организация не может выплатить полученные средства вовремя, то возврат осуществляется с помощью недвижимости.

На что влияет

СР напрямую влияет на экономическую ситуацию в стране в самых разных сферах.

С помощью нее ЦБ РФ регулирует несколько важнейших факторов – уровень инфляции, кредитные предложения для граждан и понижение национальный валюты по отношению к зарубежным.

В Совкомбанке можно оформить кредит наличными на любые цели до 5 млн рублей. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

Инфляция

Если говорить простыми словами, то под термином «инфляция» скрывается повышение цен на товары и услуги. Темпы инфляции тесно связаны с СР – при повышении одного из показателей растет и другой.

Соответственно при помощи СР можно повлиять на инфляцию. Объясним на простом примере.

При низкой ставке гражданам выгоднее брать кредиты, потому что переплачивать банку придется не так много. В результате у людей становится больше денег – спрос на товары начинает расти. Из-за этого предприятия повышают цены, чтобы получить как можно больше прибыли. Все это ведет к росту инфляции. Благосостояние людей начинает резко падать.

Чтобы отрегулировать этот не совсем простой процесс, ЦБ РФ повышает СР. На сколько пунктов поднять СР, решает Совет Директоров. Так или иначе спрос на получение кредитов падает, как и на товары. Люди тратят меньше денег и задумываются о сбережениях. Чтобы вернуть прежний оборот, предприниматели снижают цены.

Поскольку экономика циклична, то в стране в любом случае наступают периоды спада и роста инфляции. Но с помощью СР Центральный банк РФ может контролировать эти процессы.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Проценты и пени

СР необходима для расчета пени, если лицо несвоевременно внесло платеж. Для определения неустойки необходимы три показателя – СР, количество дней допустимой просрочки и сумма долга.

Сколько составит сумма неустойки? Для этого используем простую формулу:

(СР / дни в году) × дни просрочки × сумма долга

Чтобы стало понятнее, обратимся к примеру.

Михаил взял в банке кредит на полмиллиона рублей, ежемесячно он должен выплачивать по 25 тысяч рублей. Тогда ЦБ РФ установил СР в 7,5%. Однако в назначенный день и последующие две недели Михаил не внес платеж. Теперь банк может его оштрафовать:

(7,5% / 365) × 15 × 25 000 = 0,0205 × 15 × 25 000 = 77 рублей

Это значит, что в следующий раз Михаилу придется заплатить неустойку в 77 рублей. Избежать пени можно в том случае, если бы мужчина заказал реструктуризацию займа в своем финансовом учреждении. Для расчета неустойки есть множество калькуляторов.

Что значит 1/300 ставки рефинансирования ЦБ РФ

СР применяется не только по отношению к инфляции и финансовым компаниям. Еще одна сфера – налогообложение. СР играет важную роль в двух случаях.

- Человек или организация получают доход от вложения, по которому процентная ставка превышает размер СР на 5% и более. В этом случае придется платить налог за НДФЛ. Обратимся к простому примеру,

Андрей положил в банк средства под 15% годовых. В этот момент СР Центробанка РФ составляла 7%. Получается, что ставка выше на 2% – в этом случае молодому человеку придется заплатить НДФЛ за эти проценты.

- Если физическое или юридическое лицо не заплатило налоги, то ему грозят пени. За каждый день просрочки считают пени по принципу 1/300 (одна трехсотая). Узнать, сколько придется заплатить по неустойке, можно по простой формуле:

(сумма долга) × 1/300 × (СР) × (количество дней просрочки)

Важно: если юридическое лицо просрочило платеж свыше 31 дня, то пеня равна одной трехсотой только первые 30 дней. Затем неустойка будет рассчитываться по принципу одна стопятидесятая.

СР по принципу одна трехсотая также необходима для расчета пени в следующих случаях.

- Если человек не заплатил за коммунальные услуги в течение 30 дней со дня наступления оплаты.

Если СР равна 7,5%, то за каждый день просрочки платежа человеку будет начислена пеня 0,025% от суммы долга. Возьмем простой пример.

Мария Степановна должна ежемесячно оплачивать услуги ЖКХ на сумму 4 тысячи рублей. В этот момент Центробанком России была установлена СР в 7,5%. Она задержала платеж на два месяца. Сколько придется заплатить пенсионерке в этом случае?

- Если это работодатель, который не выплачивает вовремя сотрудникам зарплату, отпускные и больничные.

Расчет неустойки производится так же, как описано выше.

- Если застройщик не сдал вовремя объект.

В этом случае размер пени по принципу одна трехсотая будут считать только для юридических лиц. Чтобы посчитать, сколько составит неустойка для частной организации, нужно взять соотношение одного к ста пятидесяти.

Размер СР также значим при расчете компенсации в том случае, если одна из сторон не выполнила финансовые обязательства по договору.

Важно: дивиденды не должны быть установлены заранее. В этом случае размер неустойки будет считаться не по принципу одна трехсотая, а одна трехсот шестидесятая.

Особенности использования ключевой ставки и ставки рефинансирования

Сейчас применяется ключевая ставка вместо ставки рефинансирования. По сути, это показатель минимального процента кредитования, но не только.

Банковские специалисты объясняют, в чем разница учетной ставки и ключевой ставки: термины взаимосвязаны, оба показателя имеют непосредственное отношение к Центробанку. Это ключевые инструменты кредитной и финансовой политики государства, но между ними есть и большая разница. По учетной ставке судят о стоимости денег в тот или иной момент, по ключевой — об условиях операций между ЦБ РФ и коммерческими банками.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы отследить изменения КС и СР.

Определение терминов ставок

Термины очень близки по звучанию, и не приходится удивляться распространенности вопроса, чем отличается ключевая ставка от ставки рефинансирования в 2023 году. Для понимания отличий этих ставок необходимо привести сначала определение понятий, они имеют здесь существенное значение.

Ключевой показатель — минимальный процент, под который Центробанк выдает краткосрочные кредиты коммерческим банкам. То есть, устанавливая 15-процентный кредит, 7,5 % от него банк платит ЦБ РФ. Одновременно это максимальный показатель, по которому ЦБ готов принимать от кредитных организаций денежные средства на депозиты. Эта величина имеет ведущую роль при формировании условий предоставления кредитов населению и хозяйствующим объектам и влияет на инфляцию.

Главное отличие ключевой ставки ЦБ и ставки рефинансирования выражено в их определении. СР — это годовой процент, уплачиваемый коммерческими кредитными организациями Центробанку за предоставляемые кредиты. Этот показатель широко используется для расчета штрафов и пеней. Ни один банк не выдаст кредит ниже, чем СР.

Изменение политики Центробанка

До 2013 года такого понятия, как КС, в законодательстве РФ не существовало. Напротив, введенная в 1992 году в России СР играла важную роль. Затем 13 сентября 2013 года Центробанк параллельно вводит КС для контроля за инфляцией и увеличения инвестиционной привлекательности, ее размер на тот момент — 5,5 %. За последующие годы наблюдался рост показателя (так, с 15 на 16 декабря 2014 года Центробанк принял непопулярное решение — поднять ставку сразу на 6,5 %, то есть значение ставки достигло сразу 17), а затем шло постепенное снижение. Период снижения ставки сменился периодом повышения с сентября 2018 года, и до 2022 года изменение ключевой ставки происходит постепенно и незначительно. Зато в 2022 году показатель меняли несколько раз: и увеличивали, и уменьшали.

В феврале — марте 2022 года из-за введенных санкций и ограничений КС резко увеличилась. ЦБ РФ пришлось поднять показатель, чтобы избежать кризиса и мощной инфляции. Сейчас КС стабилизировалась.

Мы подготовили таблицу ставки рефинансирования в 2023 году по месяцам для начисления пени (ключевой ставки):

| Расчетный период | Какая ставка применяется при расчете пени |

|---|---|

| С 01.02.2022 по 11.02.2022 | 8,50 |

| С 14.02.2022 по 25.02.2022 | 9,50 |

| С 28.02.2022 по 08.04.2022 | 20,00 |

| С 11.04.2022 по 29.04.2022 | 17,00 |

| С 04.05.2022 по 26.05.2022 | 14,00 |

| С 27.05.2022 по 13.06.2022 | 11,00 |

| С 14.06.2022 по 24.07.2022 | 9,50 |

| С 25.07.2022 по 18.09.2022 | 8,00 |

| С 19.09.2022 по настоящее время | 7,50 |

Если не знаете, какую ставку рефинансирования применять при расчете пени, если она менялась (КС), то посмотрите таблицу Центробанка. По правилам расчет пени производится так: 1/300 от ставки ЦБ РФ, действующей на период просрочки.

Влияние ключевой ставки на экономику заключается в следующем — она:

- формирует размер банковских кредитов населению и хозяйствующим субъектам;

- служит инструментом корректировки уровня инфляции;

- определяет размер привлеченных банком ресурсов;

- является индикатором стоимости заемных средств.

Если Центробанк решает снизить уровень инфляции, то ключевая ставка повышается. Механизм следующий: после повышения КС увеличиваются проценты по депозитам и кредитам, выдаваемым кредитными организациями. Покупательская способность падает из-за недостатка средств, уменьшается прессинг рубля, и падают темпы роста инфляции.

Еще один механизм использовали в 2014 году: тогда ЦБ принял решение поднять КС сразу на 70 %. Такое решение привело к недоступности краткосрочных кредитов для многих банков, что снизило объемы спекуляций на валютном рынке, способствовавших росту доллара. Снижение ставки служит стимулом для кредитования, активизации реального сектора экономики, наряду с демократизацией требований и показателей, которым должны отвечать кредитные организации (обороты, чистые активы и т.д.). Этот способ применяется, если в стране наблюдается стагнация, снижение деловой активности.

Роль ставки рефинансирования

На настоящий момент практическое значение СР заключается в следующем:

- определяет необходимость налогообложения по вкладам в отечественной и иностранной валюте в том случае, если их процент превышает СР на 5 % (для вкладов в иностранной валюте — на 9 %);

- служит для расчета пени, начисляемой для оплаты налоговых сборов (1/300 и 1/150);

- если в соглашении или договоре не указан размер ответственности, процентов за неисполнение обязательств, то они определяются по уровню ЦБ. Например, при неоплате оказанной услуги взыскивают проценты за пользование чужими денежными средствами по ст. 395 Гражданского кодекса Российской Федерации в размере СР за день просрочки на день обращения в судебный орган за защитой;

- применяется при расчете размеров штрафных санкций, накладываемых на администрацию работодателя (общества с ограниченной ответственностью, акционерные общества, государственные учреждения, индивидуальных предпринимателей) за каждый день просрочки в выплате заработной платы, других начислений работникам (1/300).

Размер ставки рефинансирования и ключевой

Обе ставки сегодня приравнены в значениях. Это произошло с 1 января 2016 года, поскольку показатель рефинансирования зафиксировали гораздо ниже ключевой ставки. А это приводило к тому, что заемщикам стало невыгодно исполнять обязательства.