УСН «доходы минус расходы» в 2023 — 2024 годах

Упрощенка «доходы минус расходы»: условия для перехода

В 2023 году право перехода на УСН «доходы минус расходы» со следующего года (с 01.01.2024) появляется у налогоплательщиков при соблюдении следующих условий:

- Они не занимаются деятельностью, перечисленной в п. 3 ст. 346.12 НК РФ.

- Организация не имеет филиалов.

- Доля участия иных юрлиц в УК организации не превышает 25%. Из этого правила есть некоторые исключения.

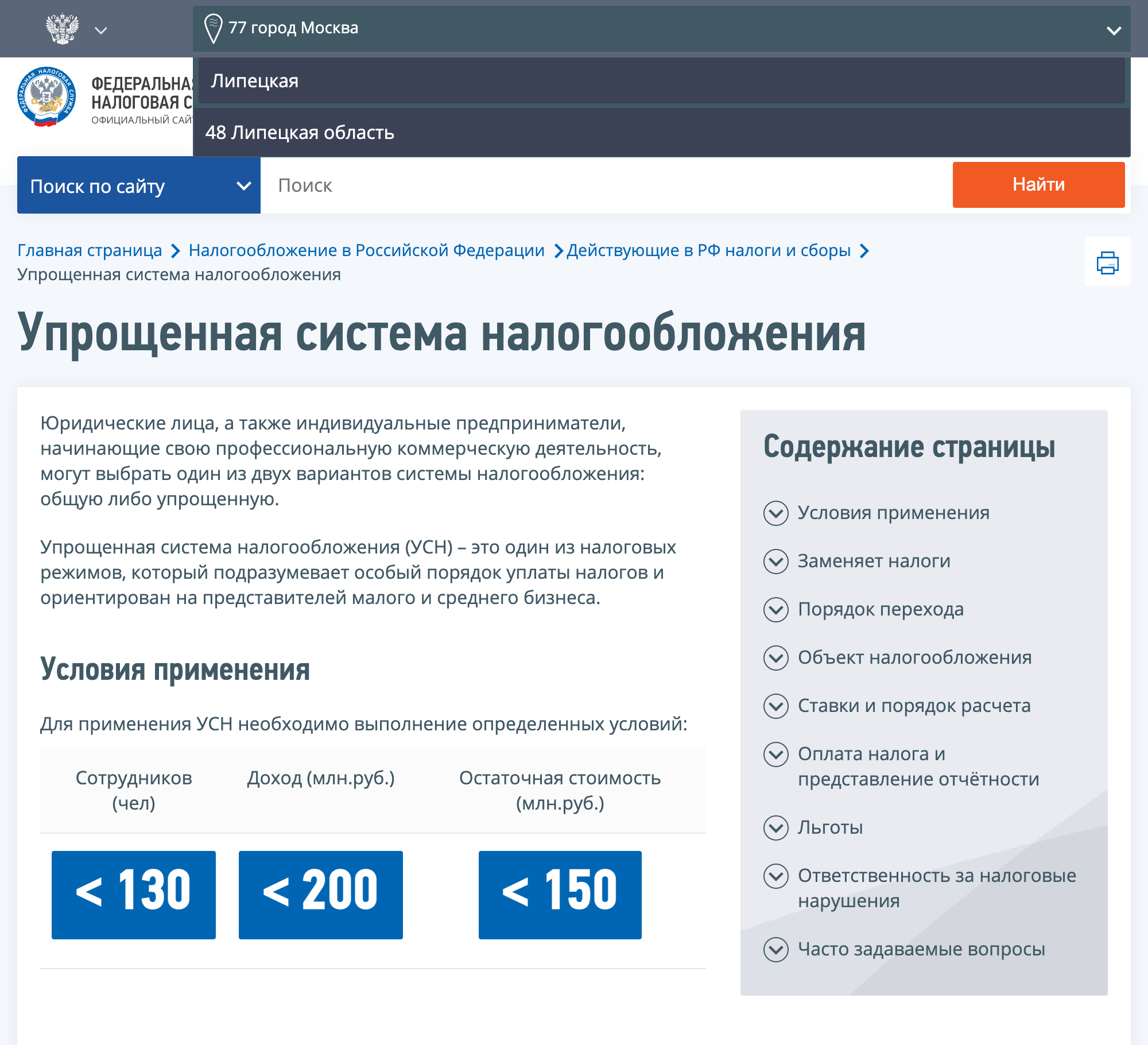

- Сумма доходов, полученных налогоплательщиком по итогам 3 кварталов текущего 2023 года, не превысила 112 500 000 руб. с учетом индексации на коэффициент-дефлятор (112 500 000 руб. х 1,329 = 149 512 500 руб.).

- Остаточная стоимость имеющихся в наличии на 1 октября текущего года амортизируемых основных средств (ОС) не превышает 150 000 000 руб.

ВАЖНО! Разъяснения от КонсультантПлюс

При переходе на УСН с другого режима в момент уведомления налогового органа ограничение по средней численности работников может не соблюдаться (Письма Минфина России от 01.12.2009 N 03-11-06/2/254, от 25.11.2009 N 03-11-06/2/248). Но после перехода вы должны его выполнять.

Подробнее про численность при УСН читайте готовое решение. Пробный доступ бесплатный.

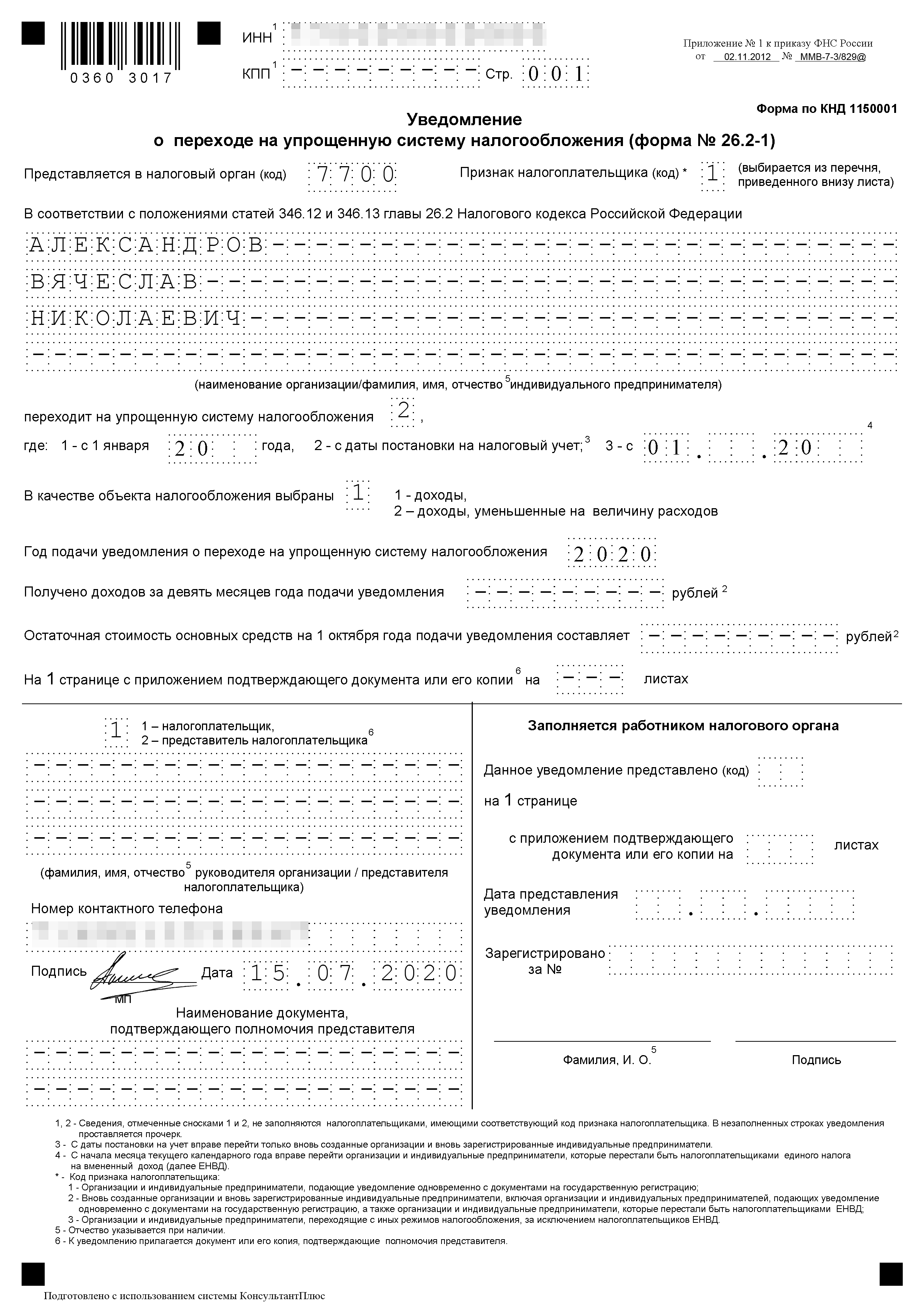

Для того чтобы перейти на УСНО «доходы минус расходы», потребуется до конца года подать специально оформленное заявление в территориальную ИФНС. Если же юрлицо или ИП только зарегистрировались, то такое заявление подается в 30-дневный срок с момента регистрации (п. 3 ст. 346.13 НК), иначе переход на УСН окажется возможным лишь со следующего года при условии подачи заявления об этом до 31 декабря.

Бланк уведомления о переходе на УСН можно скачать здесь.

Сохранение права на применение УСН обусловлено соответствием вышеперечисленным критериям и еще одним пределом доходов — их максимально допустимой к получению величиной за год применения УСН (п. 4 ст. 346.13 НК РФ). Для 2023 года эта величина определяется как 200 000 000 руб. с учетом индексации на коэффициент-дефлятор, то есть 251 400 000 руб. (200 000 000 руб. * 1,257), для 2024 года — 265 800 000 (200 000 000 руб. * 1,329).

Подробнее о коэффициенте-дефляторе в 2023 году читайте здесь.

ВАЖНО! При превышении определенных лимитов (доходы за год — 150 000 000 руб. и численность — 100 чел.) можно продолжать применять упрощенную систему налогообложения, но с повышенными ставками. Для УСН «доходы минус расходы» — 20%. Подробнее мы писали об этом в материале.

О том, возможно ли наличие обособленного подразделения при упрощенке, читайте в материале «Открываем обособленное подразделение при УСН».

Налоги при УСН «доходы минус расходы»

Налогоплательщики на УСН освобождены от уплаты:

- налога на имущество, кроме объектов недвижимости, стоимость которых определена как кадастровая (это, в частности, офисные, торговые и сервисные помещения и здания);

- НДС (за редким исключением);

- налога на прибыль (для ИП — НДФЛ), кроме доходов в виде дивидендов и доходов, облагаемых по особым ставкам.

Остальные налоги, сборы и взносы уплачиваются на общих основаниях.

О том, какими правилами при применении УСН руководствоваться в 2023-2024 годах в части страховых взносов, читайте в этой статье.

Если налогоплательщиками выбрана такая система налогообложения, как упрощенка «доходы минус расходы» со ставкой 15%, то они должны вести КУДиР. Необходимо иметь в наличии все документы, подтверждающие осуществление расходов и их оплату. Налогоплательщики-«упрощенцы» обязаны в общем порядке вести кассовые операции. А также сдавать налоговую и статистическую отчетность.

Налогоплательщики, которые выбрали налогообложение «доходы минус расходы», не освобождаются от выполнения обязанностей, предусмотренных для налоговых агентов. Кроме того, они должны соблюдать все нормы в отношении контролирующих лиц, если они владеют соответствующими долями в контролируемых иностранных компаниях.

Сколько процентов бывает налог на УСН «доходы минус расходы»

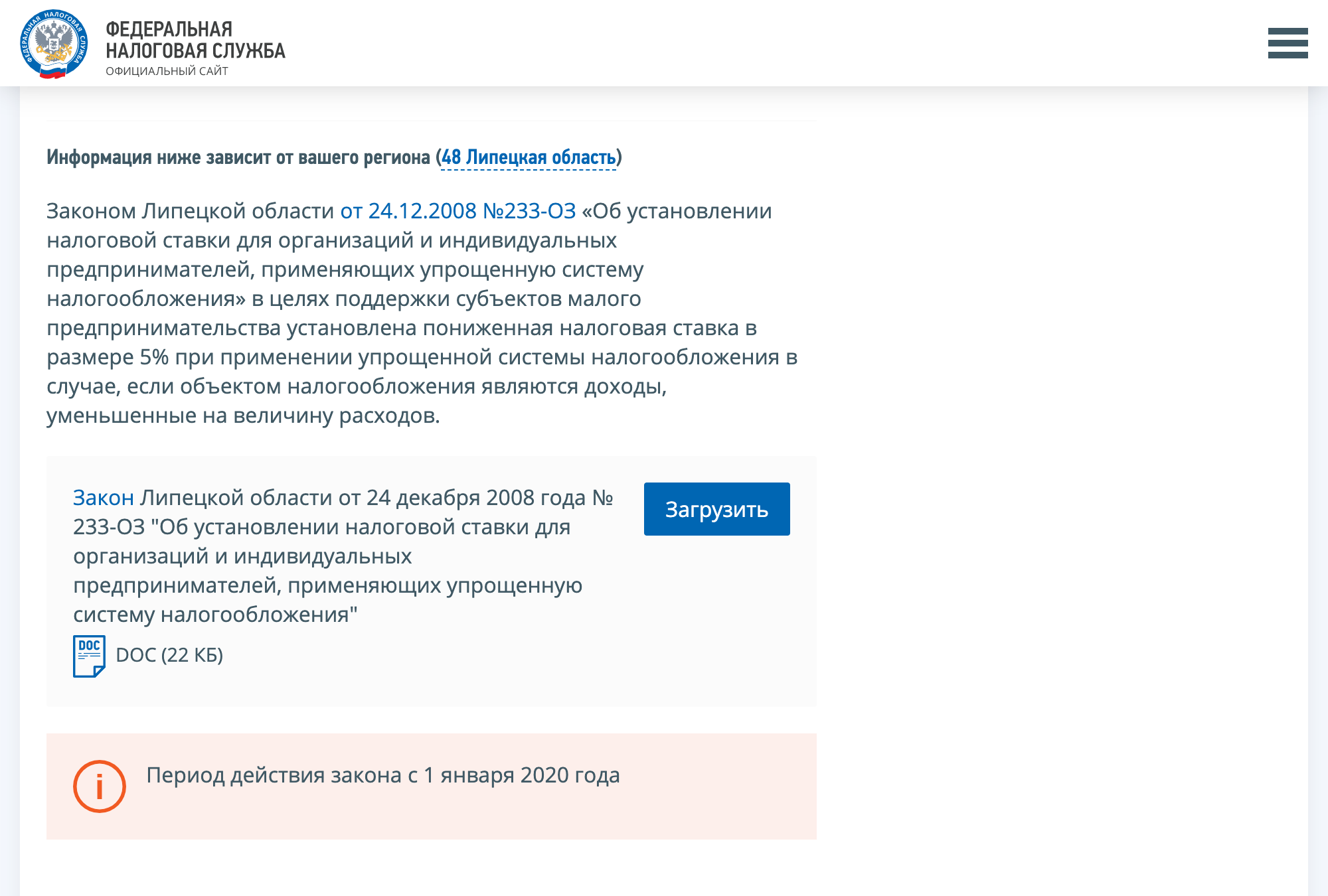

Ставка на УСН «доходы минус расходы» определена в размере 15% на основании п. 2 ст. 346.20 Налогового кодекса. Субъектами Российской Федерации могут быть установлены сниженные ставки налога — от 5 до 15%. При доходах за год от 150 000 000 руб. до 200 000 000 руб. (проиндексированных на коэффициент-дефлятор) и (или) численности от 101 до 130 человек применяется ставка 20%.

Установление права на снижение ставки налога обусловлено предоставлением регионам возможности стимулировать развитие определенных видов деятельности или увеличение числа налогоплательщиков определенных групп. Обязанности подтверждать свое право на применение льготной региональной ставки налога у плательщиков УСН нет (письмо Минфина от 21.10.2013 № 03-11-11/43791).

УСН «доходы минус расходы» 15%: минимальный налог

Для упрощенцев, избравших объектом налогообложения при УСН «доходы минус расходы» (ставка 15%), установлен особый налог в размере 1% от всей суммы полученных в течение года доходов. Единый налог в установленном минимальном размере уплачивается в том случае, если расчетная сумма налога (налоговая ставка, умноженная на разность доходов и расходов) за год получается меньше минимальной.

Минимальный налог уплачивается по итогам года при сдаче налоговой декларации. При этом авансовые платежи налогоплательщики делают на основании произведенных в общеустановленном порядке расчетов.

Упрощенка «доходы минус расходы»: изменяется ли ставка?

Для налогоплательщиков на УСН «доходы минус расходы» ставка налога (региональная дифференцированная) может ежегодно пересматриваться. Все изменения вносятся при помощи принятия соответствующих законов субъектами Федерации. Закон об установлении новой дифференцированной ставки принимается до конца года с той целью, чтобы в новом налоговом периоде действовала уже другая налоговая ставка.

В последнее время некоторые субъекты Федерации стали применять дифференцированные ставки, которые ниже максимальной в 2–3 раза. Это говорит о том, что региональные правительства заинтересованы в создании приемлемых условий для развития небольшого бизнеса.

УСНО «доходы минус расходы»: изменения в 2023-2024 годах

В 2023 году произошли принципиальные изменения в налоговом законодательстве и относятся они не только к УСН «доходы минус расходы», а почти ко всем видам налогов. Обязательным стали использование единого налогового счета и уплата единого налогового платежа. Основная суть изменений сводится к тому, что все налоговые платежи теперь перечисляются по единым реквизитам на единый налоговый счет. Сроки уплаты всех видов налогов установлены на единое число — 28 (так авансы по УСН необходимо будет уплачивать до 28 числа месяца, следующего за отчетным кварталом, а не до 25). Сроки сдачи всех деклараций также переносятся на единое число — 25 (так декларацию по УСН необходимо сдавать до 25 марта (организации) или до 25 апреля (ИП)).

Кроме того, поскольку авансы по УСН уплачиваются без сдачи декларации, в налоговую следует представлять уведомление.

Подробнее о едином налоговом платеже рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

Обязательно ли переходить на единый налоговый платеж, мы разбирались здесь.

ИП на УСН «доходы минус расходы»

УСН «доходы минус расходы» применяется ИП на тех же условиях, которые действуют и для юрлиц (ст. 346.12 НК РФ):

- Они ведут деятельность, не запрещенную п. 3 ст. 346.12 НК РФ.

- Соблюдается установленный лимит годового дохода. При этом для начала применения режима 9-месячный предел ИП может не соблюдаться (письмо Минфина России от 01.03.2013 № 03-11-09/6114).

- Остаточная стоимость амортизируемых ОС составляет менее 150 000 000 руб.

У впервые зарегистрированных ИП, чья деятельность связана с производством, оказанием социальных услуг либо с научной деятельностью, может быть право на применение в течение первых 2 лет работы льготной налоговой ставки в размере 0%. Это региональная льгота, устанавливаемая или не устанавливаемая каждым регионом.

Подробнее о льготных УСН-ставках читайте в этой статье.

Какая система налогообложения лучше — «доходы минус расходы» или «доходы»?

Тем, кто ищет ответ на вопрос, что выгоднее: УСН «доходы минус расходы» либо УСН «доходы», необходимо проанализировать свою планируемую деятельность. Так, большая доля документально и экономически-обоснованных затрат делает оправданным выбор объекта «доходы минус расходы», а их отсутствие — объекта «доходы».

Немаловажную роль при таком выборе играет и действующее региональное законодательство, ведь субъекты РФ могут устанавливать свои дифференцированные налоговые ставки как для отдельных групп налогоплательщиков, так и для конкретных видов деятельности.

Итоги

Если принято решение о применении УСН «доходы минус расходы» и соблюдаются все условия для перехода на этот режим, то в налоговый орган нужно подать уведомление. Сроки подачи уведомления и момент, с которого возможно будет начать применять УСН 15%, различаются для действующих и вновь зарегистрированных налогоплательщиков. Общая ставка налога с объектом «доходы минус расходы» установлена в размере 15%, но может быть снижена решением субъекта Российской Федерации, либо повышена, если есть допустимое превышение по лимитам доходо и численности. Особенностью применения УСН 15% является обязанность плательщика уплачивать минимальный налог в случае, если рассчитанный налог будет меньше 1% от суммы полученных доходов. С 2023 года изменились порядок и сроки уплаты налога и сдачи отчетности по нему.

Доход минус расход налогообложение какой процент 2022

а) сельское, лесное хозяйство, охота, рыболовство и рыбоводство (раздел А)

б) обрабатывающие производства (раздел С), деятельность по уходу с обеспечением проживания, предоставление социальных услуг без обеспечения проживания (классы 87, 88 раздела Q), деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма (класс 79 раздела N), деятельность по предоставлению мест для временного проживания (класс 55 раздела I), разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги, деятельность в области информационных технологий (классы 62, 63 раздела J)

- сельское, лесное хозяйство, охота, рыболовство и рыбоводство (раздел А);

- образование дошкольное, образование начальное общее (группы 85.11, 85.12 раздела Р);

- сбор отходов, обработка и утилизация отходов (подклассы 38.1, 38.2 раздела Е);

- подметание улиц и уборка снега (подгруппа 81.29.2 раздела N);

обрабатывающие производства (раздел С), деятельность по уходу с обеспечением проживания, предоставление социальных услуг без обеспечения проживания (классы 87, 88 раздела Q), деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма (класс 79 раздела N), деятельность по предоставлению мест для временного проживания (класс 55 раздела I), разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги, деятельность в области информационных технологий (классы 62, 63 раздела J)

- не имеющих задолженность по налогам, сборам и другим обязательным платежам в бюджеты бюджетной системы РФ (включая пени, штрафы) по состоянию на 1-е число месяца, следующего за налоговым периодом;

- размер среднемесячной заработной платы которых за налоговый период в расчете на одного работника, принятого по трудовому договору, составляет не менее чем полтора минимального размера оплаты труда, установленного законодательством РФ в соответствующем налоговом периоде.

- Сбор и заготовка пищевых лесных ресурсов

- Производство изделий народных художественных промыслов

- Производство корзиночных и плетеных изделий

- Предоставление услуг в области ликвидации последствий загрязнений и прочих услуг, связанных с удалением отходов

- Деятельность по уходу за престарелыми и инвалидами с обеспечением проживания

- Предоставление услуг по дневному уходу за детьми

- Научные исследования и разработки в области естественных и технических наук

- Производство спортивных товаров

- Производство игр и игрушек

- Производство сырого овечьего и козьего молока

- Производство сырой (немытой) шерсти и волоса козы

- Производство шерстяных тканей

- Производство фетра и войлока

- Производство кормового микробиологического белка, премиксов, кормовых витаминов, антибиотиков, аминокислот и ферментов

- Производство оборудования для приготовления кормов для животных

- Производство машин и оборудования для производства пищевых продуктов, напитков и табачных изделий

- Производство удобрений и азотных соединений

- Производство прочих станков

- Производство электронных печатных плат

- Производство частей приборов и инструментов для навигации, управления, измерения, контроля, испытаний и прочих целей

- Научные исследования и разработки в области естественных и технических наук

- класс 10 «Производство пищевых продуктов»: подкласс 10.1 «Переработка и консервирование мяса и мясной пищевой продукции», подкласс 10.5 «Производство молочной продукции»;

- класс 13 «Производство текстильных изделий»;

- класс 14 «Производство одежды»;

- класс 15 «Производство кожи и изделий из кожи»;

- класс 28 «Производство машин и оборудования, не включенных в другие группировки»;

- класс 29 «Производство автотранспортных средств, прицепов и полуприцепов»;

- класс 30 «Производство прочих транспортных средств и оборудования»;

- группа 18.11 «Печатание газет»;

- подгруппа 32.99.8 «Производство изделий народных художественных промыслов»;

- подгруппа 45.11.2 «Торговля розничная легковыми автомобилями и легкими автотранспортными средствами в специализированных магазинах»;

- подгруппа 45.11.3 «Торговля розничная легковыми автомобилями и легкими автотранспортными средствами прочая»;

- подгруппа 45.19.2 «Торговля розничная прочими автотранспортными средствами, кроме пассажирских, в специализированных магазинах»;

- подгруппа 45.19.3 «Торговля розничная прочими автотранспортными средствами, кроме пассажирских, прочая»;

- группа 45.32 «Торговля розничная автомобильными деталями, узлами и принадлежностями»;

- подгруппа 45.40.2 «Торговля розничная мотоциклами, их деталями, составными частями и принадлежностями в специализированных магазинах»;

- подгруппа 45.40.3 «Торговля розничная мотоциклами, их деталями, узлами и принадлежностями прочая»;

- группа 47.19 «Торговля розничная прочая в неспециализированных магазинах»;

- подкласс 47.4 «Торговля розничная информационным и коммуникационным оборудованием в специализированных магазинах»;

- подкласс 47.5 «Торговля розничная прочими бытовыми изделиями в специализированных магазинах»;

- подкласс 47.6 «Торговля розничная товарами культурно-развлекательного назначения в специализированных магазинах»;

- подкласс 47.7 «Торговля розничная прочими товарами в специализированных магазинах»;

- группа 47.82 «Торговля розничная в нестационарных торговых объектах и на рынках текстилем, одеждой и обувью»;

- группа 47.89 «Торговля розничная в нестационарных торговых объектах и на рынках прочими товарами»;

- подгруппа 47.99.2 «Деятельность по осуществлению торговли через автоматы»;

- подкласс 49.3 «Деятельность прочего сухопутного пассажирского транспорта»;

- подкласс 49.4 «Деятельность автомобильного грузового транспорта и услуги по перевозкам»;

- подкласс 51.1 «Деятельность пассажирского воздушного транспорта»;

- группа 51.21 «Деятельность грузового воздушного транспорта»;

- вид 52.21.21 «Деятельность автовокзалов и автостанций»;

- группа 52.23 «Деятельность вспомогательная, связанная с воздушным и космическим транспортом»;

- класс 55 «Деятельность по предоставлению мест для временного проживания»;

- класс 56 «Деятельность по предоставлению продуктов питания и напитков»;

- группа 58.11 «Издание книг»;

- группа 58.13 «Издание газет»;

- группа 58.14 «Издание журналов и периодических изданий»;

- группа 59.14 «Деятельность в области демонстрации кинофильмов»;

- класс 60 «Деятельность в области телевизионного и радиовещания»;

- подгруппа 63.12.1 «Деятельность сетевых изданий»;

- группа 63.91 «Деятельность информационных агентств»;

- класс 79 «Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма»;

- подкласс 82.3 «Деятельность по организации конференций и выставок»;

- группа 85.41 «Образование дополнительное детей и взрослых»;

- группа 86.23 «Стоматологическая практика»;

- подгруппа 86.90.4 «Деятельность санаторно-курортных организаций»;

- группа 88.91 «Предоставление услуг по дневному уходу за детьми»;

- класс 90 «Деятельность творческая, деятельность в области искусства и организации развлечений»;

- группа 91.02 «Деятельность музеев»;

- подгруппа 91.04.1 «Деятельность зоопарков»;

- класс 93 «Деятельность в области спорта, отдыха и развлечений»;

- класс 95 «Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения»;

- группа 96.01 «Стирка и химическая чистка текстильных и меховых изделий»;

- группа 96.02 «Предоставление услуг парикмахерскими и салонами красоты»;

- группа 96.04 «Деятельность физкультурно-оздоровительная»

- класс 16 «Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения»;

- класс 17 «Производство бумаги и бумажных изделий»;

- группа 18.11 «Печатание газет»;

- группа 18.12 «Прочие виды полиграфической деятельности»;

- класс 21 «Производство лекарственных средств и материалов, применяемых в медицинских целях»;

- класс 24 «Производство металлургическое»;

- класс 26 «Производство компьютеров, электронных и оптических изделий»;

- класс 27 «Производство электрического оборудования»;

- класс 31 «Производство мебели»;

- группа 56.29 «Деятельность предприятий общественного питания по прочим видам организаций питания»;

- группа 58.13 «Издание газет»;

- группа 58.14 «Издание журналов и периодических изданий»;

- группа 59.14 «Деятельность в области демонстрации кинофильмов»;

- группа 62.01 «Разработка компьютерного программного обеспечения»;

- группа 62.02 «Деятельность консультативная и работы в области компьютерных технологий»;

- группа 62.03 «Деятельность по управлению компьютерным оборудованием»;

- группа 63.11 «Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность»;

- класс 72 «Научные исследования и разработки»;

- группа 79.1 «Деятельность туристических агентств и туроператоров»

- группа 18.11 «Печатание газет»;

- подгруппа 32.99.8 «Производство изделий народных художественных промыслов»;

- подгруппа 45.11.2 «Торговля розничная легковыми автомобилями и легкими автотранспортными средствами в специализированных магазинах»;

- подгруппа 45.11.3 «Торговля розничная легковыми автомобилями и легкими автотранспортными средствами прочая»;

- подгруппа 45.19.2 «Торговля розничная прочими автотранспортными средствами, кроме пассажирских, в специализированных магазинах»;

- подгруппа 45.19.3 «Торговля розничная прочими автотранспортными средствами, кроме пассажирских, прочая»;

- группа 45.32 «Торговля розничная автомобильными деталями, узлами и принадлежностями»;

- подгруппа 45.40.2 «Торговля розничная мотоциклами, их деталями, составными частями и принадлежностями в специализированных магазинах»;

- подгруппа 45.40.3 «Торговля розничная мотоциклами, их деталями, узлами и принадлежностями прочая»;

- группа 47.19 «Торговля розничная прочая в неспециализированных магазинах»;

- подкласс 47.4 «Торговля розничная информационным и коммуникационным оборудованием в специализированных магазинах»;

- подкласс 47.5 «Торговля розничная прочими бытовыми изделиями в специализированных магазинах»;

- подкласс 47.6 «Торговля розничная товарами культурно-развлекательного назначения в специализированных магазинах»;

- подкласс 47.7 «Торговля розничная прочими товарами в специализированных магазинах»;

- группа 47.82 «Торговля розничная в нестационарных торговых объектах и на рынках текстилем, одеждой и обувью»;

- группа 47.89 «Торговля розничная в нестационарных торговых объектах и на рынках прочими товарами»;

- подгруппа 47.99.2 «Деятельность по осуществлению торговли через автоматы»;

- подкласс 49.3 «Деятельность прочего сухопутного пассажирского транспорта»;

- подкласс 49.4 «Деятельность автомобильного грузового транспорта и услуги по перевозкам»;

- подкласс 51.1 «Деятельность пассажирского воздушного транспорта»;

- группа 51.21 «Деятельность грузового воздушного транспорта»;

- вид 52.21.21 «Деятельность автовокзалов и автостанций»;

- группа 52.23 «Деятельность вспомогательная, связанная с воздушным и космическим транспортом»;

- класс 55 «Деятельность по предоставлению мест для временного проживания»;

- класс 56 «Деятельность по предоставлению продуктов питания и напитков»;

- группа 58.11 «Издание книг»;

- группа 58.13 «Издание газет»;

- группа 58.14 «Издание журналов и периодических изданий»;

- группа 59.14 «Деятельность в области демонстрации кинофильмов»;

- класс 60 «Деятельность в области телевизионного и радиовещания»;

- подгруппа 63.12.1 «Деятельность сетевых изданий»;

- группа 63.91 «Деятельность информационных агентств»;

- класс 79 «Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма»;

- подкласс 82.3 «Деятельность по организации конференций и выставок»;

- группа 85.41 «Образование дополнительное детей и взрослых»;

- группа 86.23 «Стоматологическая практика»;

- подгруппа 86.90.4 «Деятельность санаторно-курортных организаций»;

- группа 88.91 «Предоставление услуг по дневному уходу за детьми»;

- класс 90 «Деятельность творческая, деятельность в области искусства и организации развлечений»;

- группа 91.02 «Деятельность музеев»;

- подгруппа 91.04.1 «Деятельность зоопарков»;

- класс 93 «Деятельность в области спорта, отдыха и развлечений»;

- класс 95 «Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения»;

- группа 96.01 «Стирка и химическая чистка текстильных и меховых изделий»;

- группа 96.02 «Предоставление услуг парикмахерскими и салонами красоты»;

- группа 96.04 «Деятельность физкультурно-оздоровительная»

- класс 16 «Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения»;

- класс 17 «Производство бумаги и бумажных изделий»;

- группа 18.11 «Печатание газет»;

- группа 18.12 «Прочие виды полиграфической деятельности»;

- класс 21 «Производство лекарственных средств и материалов, применяемых в медицинских целях»;

- класс 24 «Производство металлургическое»;

- класс 26 «Производство компьютеров, электронных и оптических изделий»;

- класс 27 «Производство электрического оборудования»;

- класс 31 «Производство мебели»;

- группа 56.29 «Деятельность предприятий общественного питания по прочим видам организаций питания»;

- группа 58.13 «Издание газет»;

- группа 58.14 «Издание журналов и периодических изданий»;

- группа 59.14 «Деятельность в области демонстрации кинофильмов»;

- группа 62.01 «Разработка компьютерного программного обеспечения»;

- группа 62.02 «Деятельность консультативная и работы в области компьютерных технологий»;

- группа 62.03 «Деятельность по управлению компьютерным оборудованием»;

- группа 63.11 «Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность»;

- класс 72 «Научные исследования и разработки»;

- группа 79.1 «Деятельность туристических агентств и туроператоров»

- растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях;

- лесоводство и прочая лесохозяйственная деятельность;

- производство прочих деревянных изделий;

- научные исследования и разработки;

- обработка и утилизация отходов.

- разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги;

- деятельность в области информационных технологий.

- деятельность по предоставлению мест для временного проживания;

- деятельность по предоставлению продуктов питания и напитков;

- деятельность в области демонстрации кинофильмов;

- образование дополнительное детей и взрослых;

- предоставление услуг по дневному уходу за детьми;

- деятельность в области спорта, отдыха и развлечений.

- доход, включающий доход от осуществления одного или нескольких видов деятельности, указанных в ч. 8 ст. 4 Закона Камчатского края от 26.11.2021 N 6, а также доход от осуществления одного или нескольких следующих видов деятельности:

а) рыбоводство;

б) переработка и консервирование фруктов и овощей; - доход от осуществления одного или нескольких видов деятельности – рыбоводство и переработка и консервирование фруктов и овощей;

- доход, включающий доход от осуществления одного или нескольких видов деятельности, указанных в ч. 8 ст. 4 Закона Камчатского края от 26.11.2021 N 6 и (или) видов деятельности, указанных в п. 1 ч. 9 ст. 4 Закона Камчатского края от 26.11.2021 N 6, а также доход от осуществления одного или нескольких следующих видов деятельности:

а) производство молочной продукции;

б) производство хлеба и мучных кондитерских изделий, тортов и пирожных недлительного хранения;

в) разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги;

г) деятельность в области информационных технологий;

д) ремонт компьютеров и коммуникационного оборудования;

е) образование;

ж) предоставление социальных услуг без обеспечения проживания; - доход от осуществления одного или нескольких видов деятельности, указанных в пп. «а» — «ж» п. 1 ч. 10 ст. 4 Закона Камчатского края от 26.11.2021 N 6

- доход, включающий доход от осуществления одного или нескольких видов деятельности, указанных в ч. 8 ст. 4 Закона Камчатского края от 26.11.2021 N 6, и (или) видов деятельности, указанных в п. 1 ч. 9, п. 1 ч. 10 ст. 4 Закона Камчатского края от 26.11.2021 N 6, а также доход от осуществления одного или нескольких следующих видов деятельности:

- переработка и консервирование мяса и мясной пищевой продукции;

- производство текстильных изделий;

- производство одежды;

- производство кожи и изделий из кожи;

- обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения, за исключением производства прочих деревянных изделий;

- деятельность больничных организаций;

- сбор и обработка сточных вод;

- сбор отходов;

- доход, включающий доход от осуществления одного или нескольких видов деятельности, указанных в ч. 8 ст. 4 Закона Камчатского края от 26.11.2021 N 6, и (или) видов деятельности, указанных в п. 1 ч. 9, п. 1 ч. 10, п. 1 ч. 11 ст. 4 Закона Камчатского края от 26.11.2021 N 6, а также доход от осуществления одного или нескольких следующих видов деятельности:

- производство целлюлозы, древесной массы, бумаги и картона;

- деятельность издательская;

- деятельность полиграфическая и предоставление услуг в этой области;

- производство химических веществ и химических продуктов;

- производство резиновых и пластмассовых изделий;

- производство металлургическое;

- производство готовых металлических изделий, кроме машин и оборудования;

- производство компьютеров, электронных и оптических изделий;

- производство электрического оборудования;

- производство машин и оборудования, не включенных в другие группировки;

- производство автотранспортных средств, прицепов и полуприцепов;

- производство прочих транспортных средств и оборудования;

- техническое обслуживание и ремонт автотранспортных средств;

- ремонт предметов личного потребления и хозяйственно-бытового назначения;

- деятельность гостиниц и прочих мест для временного проживания;

- деятельность водного транспорта;

- аренда и лизинг, за исключением аренды интеллектуальной собственности и подобной продукции, кроме авторских прав;

- общая врачебная практика;

- специальная врачебная практика;

- стирка и химическая чистка текстильных и меховых изделий;

- деятельность физкультурно-оздоровительная;

- деятельность в области спорта;

- деятельность по предоставлению мест для временного проживания;

- деятельность по предоставлению продуктов питания и напитков;

- деятельность в области демонстрации кинофильмов;

- образование дополнительное детей и взрослых;

- предоставление услуг по дневному уходу за детьми;

- деятельность в области спорта, отдыха и развлечений.

- разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги;

- деятельность в области информационных технологий.

- производство пищевых продуктов (класс 10 раздела C);

- производство напитков (класс 11 раздела C);

- производство текстильных изделий (класс 13 раздела C);

- производство одежды (класс 14 раздела C);

- производство кожи и изделий из кожи (класс 15 раздела C);

- обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения (класс 16 раздела C);

- производство бумаги и бумажных изделий (класс 17 раздела C);

- деятельность полиграфическая и копирование носителей информации (класс 18 раздела C);

- производство химических веществ и химических продуктов (класс 20 раздела C), за исключением подкласса 20.1 раздела C;

- производство лекарственных средств и материалов, применяемых в медицинских целях (класс 21 раздела C);

- производство резиновых и пластмассовых изделий (класс 22 раздела C);

- производство прочей неметаллической минеральной продукции (класс 23 раздела C);

- производство готовых металлических изделий, кроме машин и оборудования (класс 25 раздела C);

- производство компьютеров, электронных и оптических изделий (класс 26 раздела C);

- производство электрического оборудования (класс 27 раздела C);

- производство машин и оборудования, не включенных в другие группировки (класс 28 раздела C);

- производство автотранспортных средств, прицепов и полуприцепов (класс 29 раздела C);

- производство прочих транспортных средств и оборудования (класс 30 раздела C);

- производство мебели (класс 31 раздела C);

- производство прочих готовых изделий (класс 32 раздела C);

- ремонт и монтаж машин и оборудования (класс 33 раздела C);

- деятельность издательская (класс 58 раздела J);

- деятельность в области телевизионного и радиовещания (класс 60 раздела J);

- разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги (класс 62 раздела J);

- деятельность в области информационных технологий (класс 63 раздела J);

- деятельность рекламная и исследование конъюнктуры рынка (класс 73 раздела M);

- образование (класс 85 раздела P);

- деятельность в области здравоохранения (класс 86 раздела Q);

- деятельность по уходу с обеспечением проживания (класс 87 раздела Q);

- предоставление социальных услуг без обеспечения проживания (класс 88 раздела Q);

- деятельность библиотек, архивов, музеев и прочих объектов культуры (класс 91 раздела R);

- деятельность по предоставлению прочих персональных услуг (класс 96 раздела S);

- производство пищевых продуктов (класс 10 раздела C);

- производство напитков (класс 11 раздела C);

- производство текстильных изделий (класс 13 раздела C);

- производство одежды (класс 14 раздела C);

- производство кожи и изделий из кожи (класс 15 раздела C);

- обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения (класс 16 раздела C);

- производство бумаги и бумажных изделий (класс 17 раздела C);

- деятельность полиграфическая и копирование носителей информации (класс 18 раздела C);

- производство химических веществ и химических продуктов (класс 20 раздела C), за исключением подкласса 20.1 раздела C;

- производство лекарственных средств и материалов, применяемых в медицинских целях (класс 21 раздела C);

- производство резиновых и пластмассовых изделий (класс 22 раздела C);

- производство прочей неметаллической минеральной продукции (класс 23 раздела C);

- производство готовых металлических изделий, кроме машин и оборудования (класс 25 раздела C);

- производство компьютеров, электронных и оптических изделий (класс 26 раздела C);

- производство электрического оборудования (класс 27 раздела C);

- производство машин и оборудования, не включенных в другие группировки (класс 28 раздела C);

- производство автотранспортных средств, прицепов и полуприцепов (класс 29 раздела C);

- производство прочих транспортных средств и оборудования (класс 30 раздела C);

- производство мебели (класс 31 раздела C);

- производство прочих готовых изделий (класс 32 раздела C);

- ремонт и монтаж машин и оборудования (класс 33 раздела C);

- деятельность издательская (класс 58 раздела J);

- деятельность в области телевизионного и радиовещания (класс 60 раздела J);

- разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги (класс 62 раздела J);

- деятельность в области информационных технологий (класс 63 раздела J);

- деятельность рекламная и исследование конъюнктуры рынка (класс 73 раздела M);

- образование (класс 85 раздела P);

- деятельность в области здравоохранения (класс 86 раздела Q);

- деятельность по уходу с обеспечением проживания (класс 87 раздела Q);

- предоставление социальных услуг без обеспечения проживания (класс 88 раздела Q);

- деятельность библиотек, архивов, музеев и прочих объектов культуры (класс 91 раздела R);

- деятельность по предоставлению прочих персональных услуг (класс 96 раздела S);

- класс 72 «Научные исследования и разработки» раздела M «Деятельность профессиональная, научная и техническая»

- раздел P «Образование»

- раздел Q «Деятельность в области здравоохранения и социальных услуг»

- класс 55 «Деятельность по предоставлению мест для временного проживания» раздела I «Деятельность гостиниц и предприятий общественного питания»

- раздел C «Обрабатывающие производства», за исключением групп 11.01-11.06, классов 12, 19

- раздел F «Строительство»

- класс 26 «Производство компьютеров, электронных и оптических изделий» раздела С «Обрабатывающие производства»;

- класс 27 «Производство электрического оборудования» раздела С «Обрабатывающие производства»;

- класс 45 «Торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

- подкласс 46.4 «Торговля оптовая непродовольственными потребительскими товарами» класса 46 «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

- подкласс 46.5 «Торговля оптовая информационным и коммуникационным оборудованием» класса 46 «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

- подкласс 46.6 «Торговля оптовая прочими машинами, оборудованием и принадлежностями» класса 46 «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

- подкласс 46.7 «Торговля оптовая специализированная прочая» класса 46 «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

- подкласс 46.9 «Торговля оптовая неспециализированная» класса 46 «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

- подкласс 47.4 «Торговля розничная информационным и коммуникационным оборудованием в специализированных магазинах» класса 47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

- подкласс 47.5 «Торговля розничная прочими бытовыми изделиями в специализированных магазинах» класса 47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

- подкласс 47.6 «Торговля розничная товарами культурно-развлекательного назначения в специализированных магазинах» класса 47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

- подкласс 47.7 «Торговля розничная прочими товарами в специализированных магазинах» класса 47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

- подкласс 47.8 «Торговля розничная в нестационарных торговых объектах и на рынках» класса 47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов», за исключением группы 47.81 «Торговля розничная в нестационарных торговых объектах и на рынках пищевыми продуктами, напитками и табачной продукцией»;

- класс 52 «Складское хозяйство и вспомогательная транспортная деятельность» раздела H «Транспортировка и хранение»;

- класс 55 «Деятельность по предоставлению мест для временного проживания» раздела I «Деятельность гостиниц и предприятий общественного питания»;

- подкласс 58.2 «Издание программного обеспечения» класса 58 «Деятельность издательская» раздела J «Деятельность в области информации и связи»;

- группа 59.14 «Деятельность в области демонстрации кинофильмов» класса 59 «Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот» раздела J «Деятельность в области информации и связи»;

- класс 62 «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги» раздела J «Деятельность в области информации и связи»;

- группа 63.11 «Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность» класса 63 «Деятельность в области информационных технологий» раздела J «Деятельность в области информации и связи»;

- класс 79 «Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма» раздела N «Деятельность административная и сопутствующие дополнительные услуги»;

- подкласс 82.3 «Деятельность по организации конференций и выставок» класса 82 «Деятельность административно-хозяйственная, вспомогательная деятельность по обеспечению функционирования организации, деятельность по предоставлению прочих вспомогательных услуг для бизнеса» раздела N «Деятельность административная и сопутствующие дополнительные услуги»;

- вид 85.41.91 «Деятельность по организации отдыха детей и их оздоровления» класса 85 «Образование» раздела P «Образование»;

- подгруппа 86.90.4 «Деятельность санаторно-курортных организаций» класса 86 «Деятельность в области здравоохранения» раздела Q «Деятельность в области здравоохранения и социальных услуг»;

- группа 93.19 «Деятельность в области спорта прочая» класса 93 «Деятельность в области спорта, отдыха и развлечений» раздела R «Деятельность в области культуры, спорта, организации досуга и развлечений»;

- класс 10 «Производство пищевых продуктов» раздела С «Обрабатывающие производства»;

- класс 11 «Производство напитков» раздела С «Обрабатывающие производства»;

- подкласс 18.1 «Деятельность полиграфическая и предоставление услуг в этой области» класса 18 «Деятельность полиграфическая и копирование носителей информации» раздела С «Обрабатывающие производства»;

- подкласс 58.1 «Издание книг, периодических публикаций и другие виды издательской деятельности» класса 58 «Деятельность издательская» раздела J «Деятельность в области информации и связи»;

- группа 59.11 «Производство кинофильмов, видеофильмов и телевизионных программ» класса 59 «Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот» раздела J «Деятельность в области информации и связи»;

- группа 59.12 «Деятельность монтажно-компоновочная в области производства кинофильмов, видеофильмов и телевизионных программ» класса 59 «Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот» раздела J «Деятельность в области информации и связи»;

- класс 60 «Деятельность в области телевизионного и радиовещания» раздела J «Деятельность в области информации и связи»;

- группа 63.12 «Деятельность web-порталов» класса 63 «Деятельность в области информационных технологий» раздела J «Деятельность в области информации и связи»;

- группа 63.91 «Деятельность информационных агентств» класса 63 «Деятельность в области информационных технологий» раздела J «Деятельность в области информации и связи»;

- группа 70.21 «Деятельность в сфере связей с общественностью» класса 70 «Деятельность головных офисов; консультирование по вопросам управления» раздела M «Деятельность профессиональная, научная и техническая».

- класс 72 «Научные исследования и разработки» раздела M «Деятельность профессиональная, научная и техническая»

- раздел P «Образование»

- раздел Q «Деятельность в области здравоохранения и социальных услуг»

- класс 55 «Деятельность по предоставлению мест для временного проживания» раздела I «Деятельность гостиниц и предприятий общественного питания»

- раздел C «Обрабатывающие производства», за исключением групп 11.01-11.06, классов 12, 19

- раздел F «Строительство»

- класс 26 «Производство компьютеров, электронных и оптических изделий» раздела С «Обрабатывающие производства»;

- класс 27 «Производство электрического оборудования» раздела С «Обрабатывающие производства»;

- класс 45 «Торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

- подкласс 46.4 «Торговля оптовая непродовольственными потребительскими товарами» класса 46 «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

- подкласс 46.5 «Торговля оптовая информационным и коммуникационным оборудованием» класса 46 «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

- подкласс 46.6 «Торговля оптовая прочими машинами, оборудованием и принадлежностями» класса 46 «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

- подкласс 46.7 «Торговля оптовая специализированная прочая» класса 46 «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

- подкласс 46.9 «Торговля оптовая неспециализированная» класса 46 «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

- подкласс 47.4 «Торговля розничная информационным и коммуникационным оборудованием в специализированных магазинах» класса 47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

- подкласс 47.5 «Торговля розничная прочими бытовыми изделиями в специализированных магазинах» класса 47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

- подкласс 47.6 «Торговля розничная товарами культурно-развлекательного назначения в специализированных магазинах» класса 47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

- подкласс 47.7 «Торговля розничная прочими товарами в специализированных магазинах» класса 47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

- подкласс 47.8 «Торговля розничная в нестационарных торговых объектах и на рынках» класса 47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов», за исключением группы 47.81 «Торговля розничная в нестационарных торговых объектах и на рынках пищевыми продуктами, напитками и табачной продукцией»;

- класс 52 «Складское хозяйство и вспомогательная транспортная деятельность» раздела H «Транспортировка и хранение»;

- класс 55 «Деятельность по предоставлению мест для временного проживания» раздела I «Деятельность гостиниц и предприятий общественного питания»;

- подкласс 58.2 «Издание программного обеспечения» класса 58 «Деятельность издательская» раздела J «Деятельность в области информации и связи»;

- группа 59.14 «Деятельность в области демонстрации кинофильмов» класса 59 «Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот» раздела J «Деятельность в области информации и связи»;

- класс 62 «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги» раздела J «Деятельность в области информации и связи»;

- группа 63.11 «Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность» класса 63 «Деятельность в области информационных технологий» раздела J «Деятельность в области информации и связи»;

- класс 79 «Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма» раздела N «Деятельность административная и сопутствующие дополнительные услуги»;

- подкласс 82.3 «Деятельность по организации конференций и выставок» класса 82 «Деятельность административно-хозяйственная, вспомогательная деятельность по обеспечению функционирования организации, деятельность по предоставлению прочих вспомогательных услуг для бизнеса» раздела N «Деятельность административная и сопутствующие дополнительные услуги»;

- вид 85.41.91 «Деятельность по организации отдыха детей и их оздоровления» класса 85 «Образование» раздела P «Образование»;

- подгруппа 86.90.4 «Деятельность санаторно-курортных организаций» класса 86 «Деятельность в области здравоохранения» раздела Q «Деятельность в области здравоохранения и социальных услуг»;

- группа 93.19 «Деятельность в области спорта прочая» класса 93 «Деятельность в области спорта, отдыха и развлечений» раздела R «Деятельность в области культуры, спорта, организации досуга и развлечений»;

- класс 10 «Производство пищевых продуктов» раздела С «Обрабатывающие производства»;

- класс 11 «Производство напитков» раздела С «Обрабатывающие производства»;

- подкласс 18.1 «Деятельность полиграфическая и предоставление услуг в этой области» класса 18 «Деятельность полиграфическая и копирование носителей информации» раздела С «Обрабатывающие производства»;

- подкласс 58.1 «Издание книг, периодических публикаций и другие виды издательской деятельности» класса 58 «Деятельность издательская» раздела J «Деятельность в области информации и связи»;

- группа 59.11 «Производство кинофильмов, видеофильмов и телевизионных программ» класса 59 «Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот» раздела J «Деятельность в области информации и связи»;

- группа 59.12 «Деятельность монтажно-компоновочная в области производства кинофильмов, видеофильмов и телевизионных программ» класса 59 «Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот» раздела J «Деятельность в области информации и связи»;

- класс 60 «Деятельность в области телевизионного и радиовещания» раздела J «Деятельность в области информации и связи»;

- группа 63.12 «Деятельность web-порталов» класса 63 «Деятельность в области информационных технологий» раздела J «Деятельность в области информации и связи»;

- группа 63.91 «Деятельность информационных агентств» класса 63 «Деятельность в области информационных технологий» раздела J «Деятельность в области информации и связи»;

- группа 70.21 «Деятельность в сфере связей с общественностью» класса 70 «Деятельность головных офисов; консультирование по вопросам управления» раздела M «Деятельность профессиональная, научная и техническая».

- Обрабатывающие производства Раздел С

- Сбор, обработка и утилизация отходов; обработка вторичного сырья (38)

- Предоставление услуг в области ликвидации последствий загрязнений и прочих услуг, связанных с удалением отходов (39)

- Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги (62)

- Деятельность в области информационных технологий (63)

- Деятельность творческая, деятельность в области искусства и организации развлечений (90)

- Деятельность библиотек, архивов, музеев и прочих объектов культуры (91)

- 14. Производство одежды;

- 62. Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги;

- 63.1. Деятельность по обработке данных, предоставление услуг по размещению информации, деятельность порталов в информационно-коммуникационной сети Интернет;

- 74.1. Деятельность специализированная в области дизайна;

- 95.29.1. Ремонт одежды и текстильных изделий

- 17.12. Производство бумаги и картона;

- 32.99.8. Производство изделий народных художественных промыслов;

- 59.14. Деятельность в области демонстрации кинофильмов;

- 85.41.91. Деятельность по организации отдыха детей и их оздоровления

- Обрабатывающие производства Раздел С

- Сбор, обработка и утилизация отходов; обработка вторичного сырья (38)

- Предоставление услуг в области ликвидации последствий загрязнений и прочих услуг, связанных с удалением отходов (39)

- Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги (62)

- Деятельность в области информационных технологий (63)

- Деятельность творческая, деятельность в области искусства и организации развлечений (90)

- Деятельность библиотек, архивов, музеев и прочих объектов культуры (91)

- 14. Производство одежды;

- 62. Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги;

- 63.1. Деятельность по обработке данных, предоставление услуг по размещению информации, деятельность порталов в информационно-коммуникационной сети Интернет;

- 74.1. Деятельность специализированная в области дизайна;

- 95.29.1. Ремонт одежды и текстильных изделий

- 17.12. Производство бумаги и картона;

- 32.99.8. Производство изделий народных художественных промыслов;

- 59.14. Деятельность в области демонстрации кинофильмов;

- 85.41.91. Деятельность по организации отдыха детей и их оздоровления

- раздел C «Обрабатывающие производства», за исключением видов экономической деятельности по производству подакцизной продукции;

- класс 72 «Научные исследования и разработки» раздела M «Деятельность профессиональная, научная и техническая»;

- раздел P «Образование»;

- раздел Q «Деятельность в области здравоохранения и социальных услуг»;

- Предоставление социальных услуг без обеспечения проживания престарелым и инвалидам (88.1)

- Предоставление услуг по дневному уходу за детьми (88.91)

- Производство пищевых продуктов 10

- Производство напитков 11

- Производство текстильных изделий 13

- Производство одежды 14

- Производство кожи и изделий из кожи 15

- Производство изделий из дерева, пробки, соломки и материалов для плетения 16.2

- Производство бумаги и бумажных изделий 17

- Производство химических веществ и химических продуктов 20

- Производство резиновых и пластмассовых изделий 22

- Производство прочей неметаллической минеральной продукции 23

- Производство металлургическое (за исключением вида деятельности 24.4 «Производство основных драгоценных металлов и прочих цветных металлов, производство ядерного топлива») 24

- Производство готовых металлических изделий, кроме машин и оборудования 25

- Производство компьютеров, электронных и оптических изделий 26

- Производство электрического оборудования 27

- Производство машин и оборудования, не включенных в другие группировки 28

- Производство автотранспортных средств, прицепов и полуприцепов 29

- Производство прочих транспортных средств и оборудования 30

- Производство мебели 31

- Производство прочих готовых изделий (за исключением вида деятельности 32.12 «Производство ювелирных изделий и аналогичных изделий») 32

- Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги 62

- Деятельность в области информационных технологий 63

- Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма 79

- Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях (01)

- Рыбоводство (03.2)

- Производство пищевых продуктов (10)

- Производство текстильных изделий (13)

- Производство одежды (14)

- Производство кожи и изделий из кожи (15)

- Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения (16)

- Производство резиновых и пластмассовых изделий (22)

- Производство прочей неметаллической минеральной продукции (23)

- Производство готовых металлических изделий, кроме машин и оборудования (25)

- Производство машин и оборудования, не включенных в другие группировки (28)

- Производство пищевых продуктов 10

- Производство напитков 11

- Производство текстильных изделий 13

- Производство одежды 14

- Производство кожи и изделий из кожи 15

- Производство изделий из дерева, пробки, соломки и материалов для плетения 16.2

- Производство бумаги и бумажных изделий 17

- Производство химических веществ и химических продуктов 20

- Производство резиновых и пластмассовых изделий 22

- Производство прочей неметаллической минеральной продукции 23

- Производство металлургическое (за исключением вида деятельности 24.4 «Производство основных драгоценных металлов и прочих цветных металлов, производство ядерного топлива») 24

- Производство готовых металлических изделий, кроме машин и оборудования 25

- Производство компьютеров, электронных и оптических изделий 26

- Производство электрического оборудования 27

- Производство машин и оборудования, не включенных в другие группировки 28

- Производство автотранспортных средств, прицепов и полуприцепов 29

- Производство прочих транспортных средств и оборудования 30

- Производство мебели 31

- Производство прочих готовых изделий (за исключением вида деятельности 32.12 «Производство ювелирных изделий и аналогичных изделий») 32

- Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги 62

- Деятельность в области информационных технологий 63

- Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма 79

- 49.31.21 «Регулярные перевозки пассажиров автобусами в городском и пригородном сообщении»;

- 49.39.11 «Регулярные перевозки пассажиров автобусами в междугородном сообщении»;

- 56 «Деятельность по предоставлению продуктов питания и напитков»;

- 59.14 «Деятельность в области демонстрации кинофильмов»;

- 62.01 «Разработка компьютерного программного обеспечения»;

- 62.02 «Деятельность консультативная и работы в области компьютерных технологий»;

- 63.11 «Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность»;

- 90 «Деятельность творческая, деятельность в области искусства и организации развлечений»;

- 91.02 «Деятельность музеев»;

- 93 «Деятельность в области спорта, отдыха и развлечений»;

- 96.04 «Деятельность физкультурно-оздоровительная»

- 18.11 «Печатание газет»;

- 18.12 «Прочие виды полиграфической деятельности»;

- 47.62.1 «Торговля розничная газетами и журналами в специализированных магазинах»;

- 58.13 «Издание газет»;

- 58.14 «Издание журналов и периодических изданий»;

- 58.19 «Виды издательской деятельности прочие»;

- 60 «Деятельность в области телевизионного и радиовещания»;

- 63.91 «Деятельность информационных агентств»;

- 73.11 «Деятельность рекламных агентств»;

- 55 «Деятельность по предоставлению мест для временного проживания»

- 79 «Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма»

- 49.31.21 «Регулярные перевозки пассажиров автобусами в городском и пригородном сообщении»;

- 49.39.11 «Регулярные перевозки пассажиров автобусами в междугородном сообщении»;

- 56 «Деятельность по предоставлению продуктов питания и напитков»;

- 59.14 «Деятельность в области демонстрации кинофильмов»;

- 62.01 «Разработка компьютерного программного обеспечения»;

- 62.02 «Деятельность консультативная и работы в области компьютерных технологий»;

- 63.11 «Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность»;

- 90 «Деятельность творческая, деятельность в области искусства и организации развлечений»;

- 91.02 «Деятельность музеев»;

- 93 «Деятельность в области спорта, отдыха и развлечений»;

- 96.04 «Деятельность физкультурно-оздоровительная»;

- 55 «Деятельность по предоставлению мест для временного проживания»

- 79 «Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма»

- 18.11 «Печатание газет»;

- 18.12 «Прочие виды полиграфической деятельности»;

- 47.62.1 «Торговля розничная газетами и журналами в специализированных магазинах»;

- 58.13 «Издание газет»;

- 58.14 «Издание журналов и периодических изданий»;

- 58.19 «Виды издательской деятельности прочие»;

- 60 «Деятельность в области телевизионного и радиовещания»;

- 63.91 «Деятельность информационных агентств»;

- 73.11 «Деятельность рекламных агентств»;

- раздел A «Сельское, лесное хозяйство, охота, рыболовство и рыбоводство»;

- подкласс 16.1 «Распиловка и строгание древесины»;

- раздел D «Обеспечение электрической энергией, газом и паром; кондиционирование воздуха»;

- класс 36 «Забор, очистка и распределение воды»;

- раздел F «Строительство»;

- класс 63 «Деятельность в области информационных технологий», за исключением группы 63.12 «Деятельность web-порталов»;

- класс 72 «Научные исследования и разработки».

- раздел Е «Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений»:

- класс 37 «Сбор и обработка сточных вод»;

- подкласс 38.2 «Обработка и утилизация отходов» в части деятельности по утилизации отходов путем сжигания;

- группа 38.21 «Обработка и утилизация неопасных отходов» в части деятельности по утилизации неопасных отходов путем сжигания;

- группа 38.22 «Обработка и утилизация опасных отходов» в части деятельности по сжиганию опасных отходов I — IV классов опасности;

- вид 38.32.11 «Сортировка металлических материалов для дальнейшего использования»;

- подгруппа 38.32.2 «Обработка отходов и лома драгоценных металлов»;

- подгруппа 38.32.3 «Обработка отходов и лома черных металлов»;

- подгруппа 38.32.4 «Обработка отходов и лома цветных металлов»;

- класс 39 «Предоставление услуг в области ликвидации последствий загрязнений и прочих услуг, связанных с удалением отходов»;

- подкласс 55.9 «Деятельность по предоставлению прочих мест для временного проживания»;

- раздел М «Деятельность профессиональная, научная и техническая», за исключением класса 69 «Деятельность в области права и бухгалтерского учета», класса 70 «Деятельность головных офисов; консультирование по вопросам управления» и класса 72 «Научные исследования и разработки»;

- раздел Q «Деятельность в области здравоохранения и социальных услуг»:

- класс 86 «Деятельность в области здравоохранения»;

- класс 87 «Деятельность по уходу с обеспечением проживания»;

- класс 88 «Предоставление социальных услуг без обеспечения проживания», за исключением группы 88.91 «Предоставление услуг по дневному уходу за детьми»;

- раздел S «Предоставление прочих видов услуг», за исключением группы 94.99 «Деятельность прочих общественных организаций, не включенных в другие группировки», класса 95 «Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения», группы 96.01 «Стирка и химическая чистка текстильных и меховых изделий», группы 96.04 «Деятельность физкультурно-оздоровительная», группы 96.09 «Предоставление прочих персональных услуг, не включенных в другие группировки».

- в течение пяти налоговых периодов начиная с налогового периода, в котором в соответствии с данными налогового учета налогоплательщиком-резидентом впервые получен доход от реализации товаров (работ, услуг), определяемый в соответствии со ст. 346.15 и пп. 1 и 3 п. 1 ст. 346.25 НК РФ, являющихся результатом осуществления налогоплательщиком-резидентом соглашения об осуществлении деятельности на территории опережающего развития, заключенного с исполнительным органом государственной власти Архангельской области, уполномоченным постановлением Правительства Архангельской области на заключение соглашения;

- в течение пяти налоговых периодов начиная с шестого налогового периода.

- раздел C «Обрабатывающие производства», за исключением класса 12 «Производство табачных изделий», подкласса 16.1 «Распиловка и строгание древесины», класса 19 «Производство кокса и нефтепродуктов», класса 20 «Производство химических веществ и химических продуктов», класса 33 «Ремонт и монтаж машин и оборудования»;

- подкласс 49.3 «Деятельность прочего сухопутного пассажирского транспорта»;

- подкласс 50.3 «Деятельность внутреннего водного пассажирского транспорта»;

- подкласс 55.1 «Деятельность гостиниц и прочих мест для временного проживания»;

- подкласс 55.2 «Деятельность по предоставлению мест для краткосрочного проживания»;

- подкласс 55.3 «Деятельность по предоставлению мест для временного проживания в кемпингах, жилых автофургонах и туристических автоприцепах»;

- класс 56 «Деятельность по предоставлению продуктов питания и напитков»;

- группа 58.21 «Издание компьютерных игр»;

- группа 59.14 «Деятельность в области демонстрации кинофильмов»;

- класс 62 «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги»;

- группа 63.12 «Деятельность web-порталов»;

- подкласс 79.1 «Деятельность туристических агентств и туроператоров» (применительно к деятельности туристических агентств, туроператоров, предоставляющих услуги в сфере внутреннего и въездного туризма, при условии, что выручка от указанного вида деятельности составляет более 70 процентов общей суммы выручки от реализации товаров (работ, услуг), а также при условии ведения раздельного учета доходов (расходов), полученных (понесенных) при предоставлении услуг в сфере внутреннего и въездного туризма).

- подкласс 82.3 «Деятельность по организации конференций и выставок»;

- раздел P «Образование»;

- группа 88.91 «Предоставление услуг по дневному уходу за детьми»;

- раздел R «Деятельность в области культуры, спорта, организации досуга и развлечений», за исключением класса 92 «Деятельность по организации и проведению азартных игр и заключению пари, по организации и проведению лотерей»;

- группа 94.99 «Деятельность прочих общественных организаций, не включенных в другие группировки»;

- класс 95 «Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения»;

- группа 96.01 «Стирка и химическая чистка текстильных и меховых изделий»;

- группа 96.04 «Деятельность физкультурно-оздоровительная».

- раздел C «Обрабатывающие производства», за исключением класса 12 «Производство табачных изделий», подкласса 16.1 «Распиловка и строгание древесины», класса 19 «Производство кокса и нефтепродуктов», класса 20 «Производство химических веществ и химических продуктов», класса 33 «Ремонт и монтаж машин и оборудования»;

- подкласс 49.3 «Деятельность прочего сухопутного пассажирского транспорта»;

- подкласс 50.3 «Деятельность внутреннего водного пассажирского транспорта»;

- подкласс 55.1 «Деятельность гостиниц и прочих мест для временного проживания»;

- подкласс 55.2 «Деятельность по предоставлению мест для краткосрочного проживания»;

- подкласс 55.3 «Деятельность по предоставлению мест для временного проживания в кемпингах, жилых автофургонах и туристических автоприцепах»;

- класс 56 «Деятельность по предоставлению продуктов питания и напитков»;

- группа 58.21 «Издание компьютерных игр»;

- группа 59.14 «Деятельность в области демонстрации кинофильмов»;

- класс 62 «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги»;

- группа 63.12 «Деятельность web-порталов»;

- подкласс 79.1 «Деятельность туристических агентств и туроператоров» (применительно к деятельности туристических агентств, туроператоров, предоставляющих услуги в сфере внутреннего и въездного туризма, при условии, что выручка от указанного вида деятельности составляет более 70 процентов общей суммы выручки от реализации товаров (работ, услуг), а также при условии ведения раздельного учета доходов (расходов), полученных (понесенных) при предоставлении услуг в сфере внутреннего и въездного туризма).

- подкласс 82.3 «Деятельность по организации конференций и выставок»;

- раздел P «Образование»;

- группа 88.91 «Предоставление услуг по дневному уходу за детьми»;

- раздел R «Деятельность в области культуры, спорта, организации досуга и развлечений», за исключением класса 92 «Деятельность по организации и проведению азартных игр и заключению пари, по организации и проведению лотерей»;

- группа 94.99 «Деятельность прочих общественных организаций, не включенных в другие группировки»;

- класс 95 «Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения»;

- группа 96.01 «Стирка и химическая чистка текстильных и меховых изделий»;

- группа 96.04 «Деятельность физкультурно-оздоровительная».

- в течение пяти налоговых периодов начиная с налогового периода, в котором в соответствии с данными налогового учета налогоплательщиком-резидентом впервые получен доход от реализации товаров (работ, услуг), определяемый в соответствии со ст. 346.15 и пп. 1 и 3 п. 1 ст. 346.25 НК РФ, являющихся результатом осуществления налогоплательщиком-резидентом соглашения об осуществлении деятельности на территории опережающего развития, заключенного с исполнительным органом государственной власти Архангельской области, уполномоченным постановлением Правительства Архангельской области на заключение соглашения;

- в течение пяти налоговых периодов начиная с шестого налогового периода.

- производство пищевых продуктов;

- производство напитков;

- производство текстильных изделий;

- производство одежды;

- производство кожи и изделий из кожи;

- обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения;

- производство бумаги и бумажных изделий;

- деятельность полиграфическая и копирование носителей информации;

- производство химических веществ и химических продуктов;

- производство резиновых и пластмассовых изделий;

- производство прочей неметаллической минеральной продукции;

- производство металлургическое;

- производство готовых металлических изделий, кроме машин и оборудования;

- производство компьютеров, электронных и оптических изделий;

- производство электрического оборудования;

- производство машин и оборудования, не включенных в другие группировки;

- производство прочих транспортных средств и оборудования;

- производство автотранспортных средств, прицепов и полуприцепов;

- производство мебели;

- производство прочих готовых изделий;

- строительство.

- разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги (класс 62);

- деятельность в области информационных технологий (класс 63).

- Выращивание зерновых (кроме риса), зернобобовых культур и семян масличных культур (01.11)

- Выращивание овощей, бахчевых, корнеплодных и клубнеплодных культур, грибов и трюфелей (01.13)

- Выращивание однолетних кормовых культур (01.19.1)

- Выращивание семечковых и косточковых культур (01.24)

- Выращивание прочих плодовых деревьев, кустарников и орехов (01.25)

- Выращивание рассады (01.3)

- Разведение молочного крупного рогатого скота, производство сырого молока (01.41)

- Разведение мясного и прочего крупного рогатого скота, включая буйволов, яков и др., на мясо (01.42.11)

- Выращивание сельскохозяйственной птицы на мясо (01.47.11)

- Пчеловодство (01.49.1)

- добыча прочих (относящихся к общераспространенным полезным ископаемым в соответствии с законодательством) полезных ископаемых,

- обрабатывающие производства,

- обеспечение электрической энергией, газом и паром,

- кондиционирование воздуха,

- водоснабжение и водоотведение, строительство

- добыча прочих (относящихся к общераспространенным полезным ископаемым в соответствии с законодательством) полезных ископаемых,

- обрабатывающие производства,

- обеспечение электрической энергией, газом и паром,

- кондиционирование воздуха,

- водоснабжение и водоотведение, строительство

- класс 62 «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги»;

- класс 63 «Деятельность в области информационных технологий»;

для индивидуальных предпринимателей, у которых за соответствующий отчетный (налоговый) период не менее 70 процентов дохода составил доход от осуществления видов деятельности, входящих в Перечень видов деятельности (Приложение к Закону Волгоградской области от 10.02.2009 № 1845-ОД)

- класс 62 «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги»;

- класс 63 «Деятельность в области информационных технологий»;

- 03.2 «Рыбоводство»;

- 10 «Производство пищевых продуктов»;

- 11 «Производство напитков»;

- 13 «Производство текстильных изделий»;

- 14 «Производство одежды»;

- 16 «Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения»;

- 17 «Производство бумаги и бумажных изделий»;

- 20 «Производство химических веществ и химических продуктов»;

- 21 «Производство лекарственных средств и материалов, применяемых в медицинских целях»;

- 22 «Производство резиновых и пластмассовых изделий»;

- 23 «Производство прочей неметаллической минеральной продукции»;

- 24 «Производство металлургическое»;

- 25 «Производство готовых металлических изделий, кроме машин и оборудования»;

- 26 «Производство компьютеров, электронных и оптических изделий»;

- 27 «Производство электрического оборудования»;

- 28 «Производство машин и оборудования, не включенных в другие группировки»;

- 29 «Производство автотранспортных средств, прицепов и полуприцепов»;

- 30 «Производство прочих транспортных средств и оборудования»;

- 31 «Производство мебели»;

- 32 «Производство прочих готовых изделий»;

- 41 «Строительство зданий»;

- 42 «Строительство инженерных сооружений»;

- 43 «Работы строительные специализированные»;

- 55 «Деятельность по предоставлению мест для временного проживания»;

- 56 «Деятельность по предоставлению продуктов питания и напитков».

- 62.01 «Разработка компьютерного программного обеспечения»;

- 62.02 «Деятельность консультативная и работы в области компьютерных технологий»;

- 62.02.1 «Деятельность по планированию, проектированию компьютерных систем»;

- 62.02.4 «Деятельность по подготовке компьютерных систем к эксплуатации»;

- 62.03.13 «Деятельность по сопровождению компьютерных систем»;

- 62.09 «Деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая»;

- 63.11.1 «Деятельность по созданию и использованию баз данных и информационных ресурсов».

- 03.2 «Рыбоводство»;

- 10 «Производство пищевых продуктов»;

- 11 «Производство напитков»;

- 13 «Производство текстильных изделий»;

- 14 «Производство одежды»;

- 16 «Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения»;

- 17 «Производство бумаги и бумажных изделий»;

- 20 «Производство химических веществ и химических продуктов»;

- 21 «Производство лекарственных средств и материалов, применяемых в медицинских целях»;

- 22 «Производство резиновых и пластмассовых изделий»;

- 23 «Производство прочей неметаллической минеральной продукции»;

- 24 «Производство металлургическое»;

- 25 «Производство готовых металлических изделий, кроме машин и оборудования»;

- 26 «Производство компьютеров, электронных и оптических изделий»;

- 27 «Производство электрического оборудования»;

- 28 «Производство машин и оборудования, не включенных в другие группировки»;

- 29 «Производство автотранспортных средств, прицепов и полуприцепов»;

- 30 «Производство прочих транспортных средств и оборудования»;

- 31 «Производство мебели»;

- 32 «Производство прочих готовых изделий»;

- 41 «Строительство зданий»;

- 42 «Строительство инженерных сооружений»;

- 43 «Работы строительные специализированные»;

- 55 «Деятельность по предоставлению мест для временного проживания»;

- 56 «Деятельность по предоставлению продуктов питания и напитков».

- 62.01 «Разработка компьютерного программного обеспечения»;

- 62.02 «Деятельность консультативная и работы в области компьютерных технологий»;

- 62.02.1 «Деятельность по планированию, проектированию компьютерных систем»;

- 62.02.4 «Деятельность по подготовке компьютерных систем к эксплуатации»;

- 62.03.13 «Деятельность по сопровождению компьютерных систем»;

- 62.09 «Деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая»;

- 63.11.1 «Деятельность по созданию и использованию баз данных и информационных ресурсов».

- раздел C «Обрабатывающие производства» (подклассы 10.1, 10.3; группы 10.51, 10.71, 13.91, 14.12, 14.13; подгруппы 10.41.1, 10.41.2, 13.99.1, 32.99.8);

- раздел M «Деятельность профессиональная, научная и техническая» (класс 72);

- раздел Q «Деятельность в области здравоохранения и социальных услуг» (подклассы 87.9, 88.1, 88.9);

- раздел S «Предоставление прочих видов услуг» (класс 95; группа 96.01);

- раздел Р «Образование» (группа 85.11).

- раздел J «Деятельность в области информации и связи» (группы 62.01, 62.02).

- раздел C «Обрабатывающие производства», кроме класса 19 «Производство кокса и нефтепродуктов», класса 20 «Производство химических веществ и химических продуктов»;

- раздел D «Обеспечение электрической энергией, газом и паром; кондиционирование воздуха»;

- раздел E «Водоснабжение; водоотведение, организация сбора и утилизация отходов, деятельность по ликвидации загрязнений» (классы 37, 38, 39);

- раздел M «Деятельность профессиональная, научная и техническая» (класс 72);

- раздел Р «Образование» (группа 85.11).

- раздел A «Сельское, лесное хозяйство, охота, рыболовство и рыбоводство»;

- раздел C «Обрабатывающие производства», за исключением групп 11.01 — 11.06, классов 12, 19;

- раздел F «Строительство»;

- раздел P «Образование»;

- раздел Q «Деятельность в области здравоохранения и социальных услуг»;

- группы 93.11 «Деятельность спортивных объектов», 93.12 «Деятельность спортивных клубов» раздела R «Деятельность в области культуры, спорта, организации досуга и развлечений»;

- группы 96.02 «Предоставление услуг парикмахерскими и салонами красоты», 96.03 «Организация похорон и предоставление связанных с ними услуг» раздела S «Предоставление прочих видов услуг».

- раздел A «Сельское, лесное хозяйство, охота, рыболовство и рыбоводство»;

- раздел C «Обрабатывающие производства», за исключением групп 11.01 — 11.06, классов 12, 19;