Авансовые платежи по УСН за 1 квартал 2023 в 1С

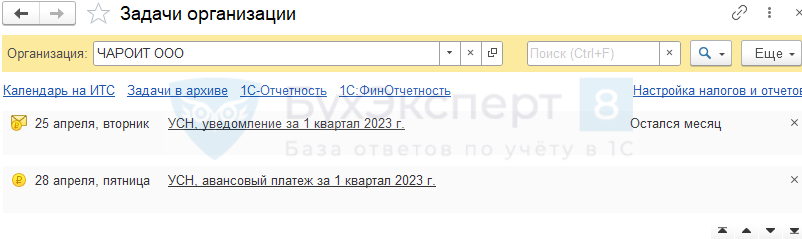

Уплата авансовых платежей по налогу должна быть произведена в составе ЕНП до 28 числа первого месяца, следующего за истекшим кварталом (п. 6, 7 ст. 346.21 НК РФ):

- не позднее 28 апреля,

- не позднее 28 июля,

- не позднее 30 октября (перенос с 28 октября).

Срок подачи уведомления:

- до 25 апреля,

- до 25 июля,

- до 25 октября.

Краткая памятка по расчету авансов на УСН «доходы минус расходы»

После операции Закрытие месяца за март выполните действия.

Шаг 1. Проверка учета

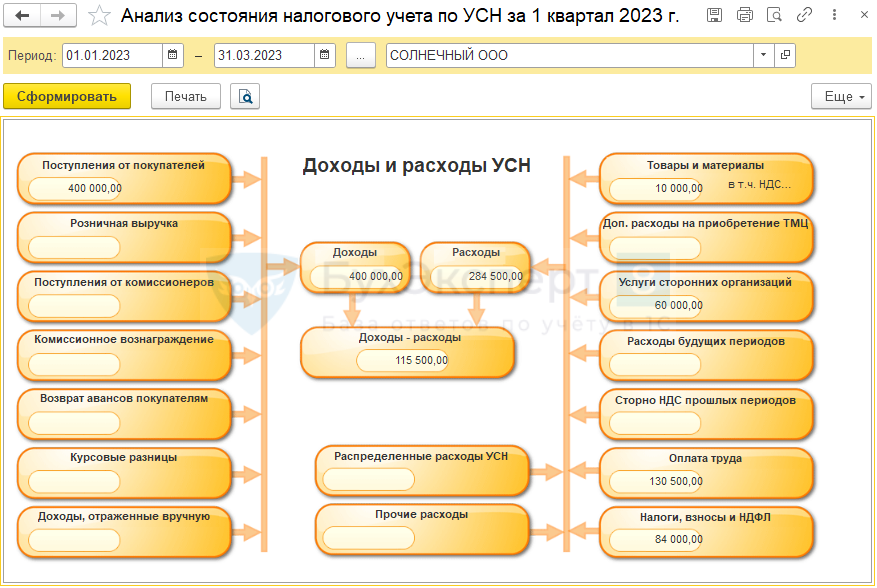

Проверьте отражение операций с помощью отчетов:

- Анализ учета по УСН в разделе Отчеты ;

«Провалитесь» в каждую плашку в отчете и проверьте данные. Их можно сверить с КУДиР.

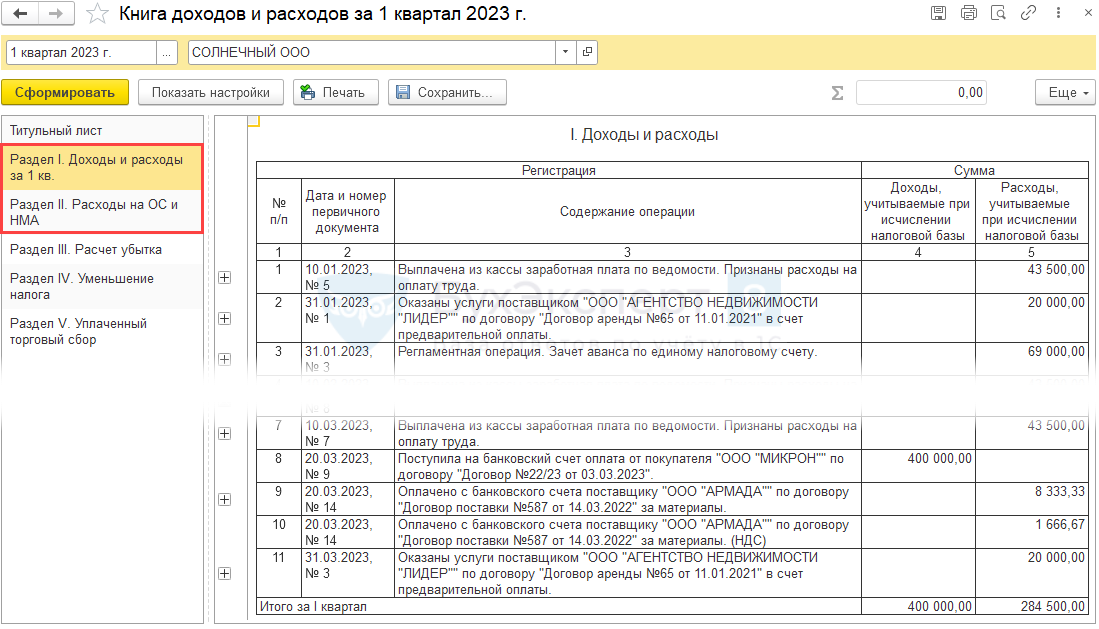

«Провалитесь» в каждую плашку в отчете и проверьте данные. Их можно сверить с КУДиР. - Книга доходов и расходов УСН в разделе Отчеты .

Шаг 2. Проверка начисления авансов

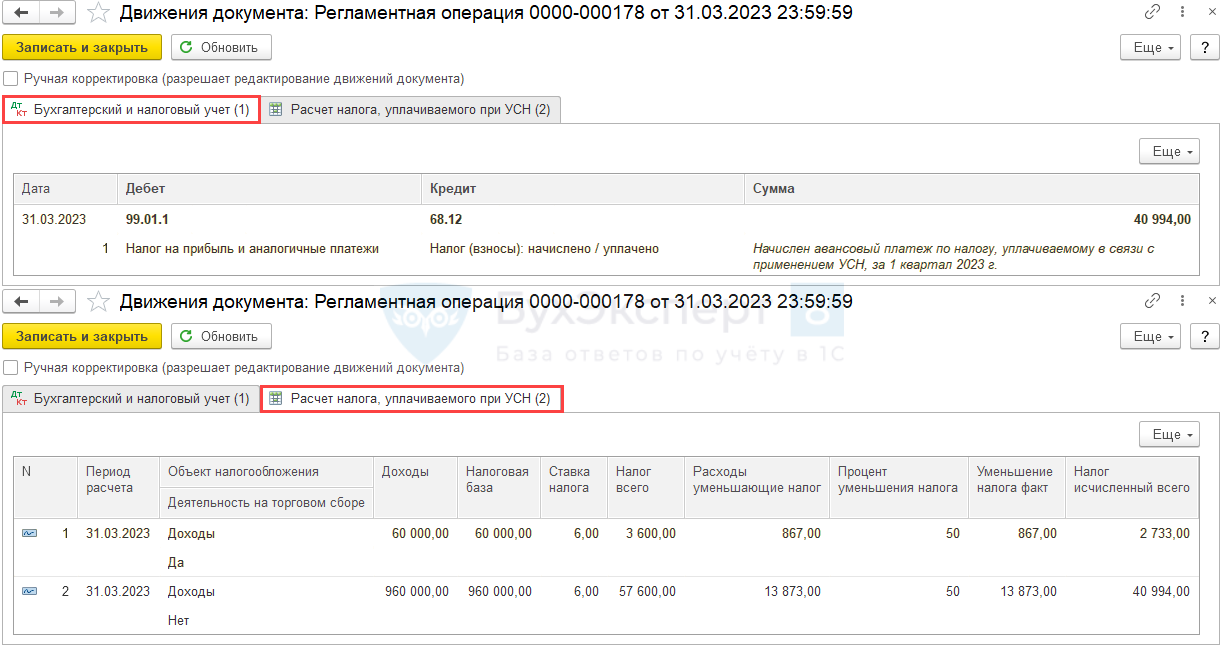

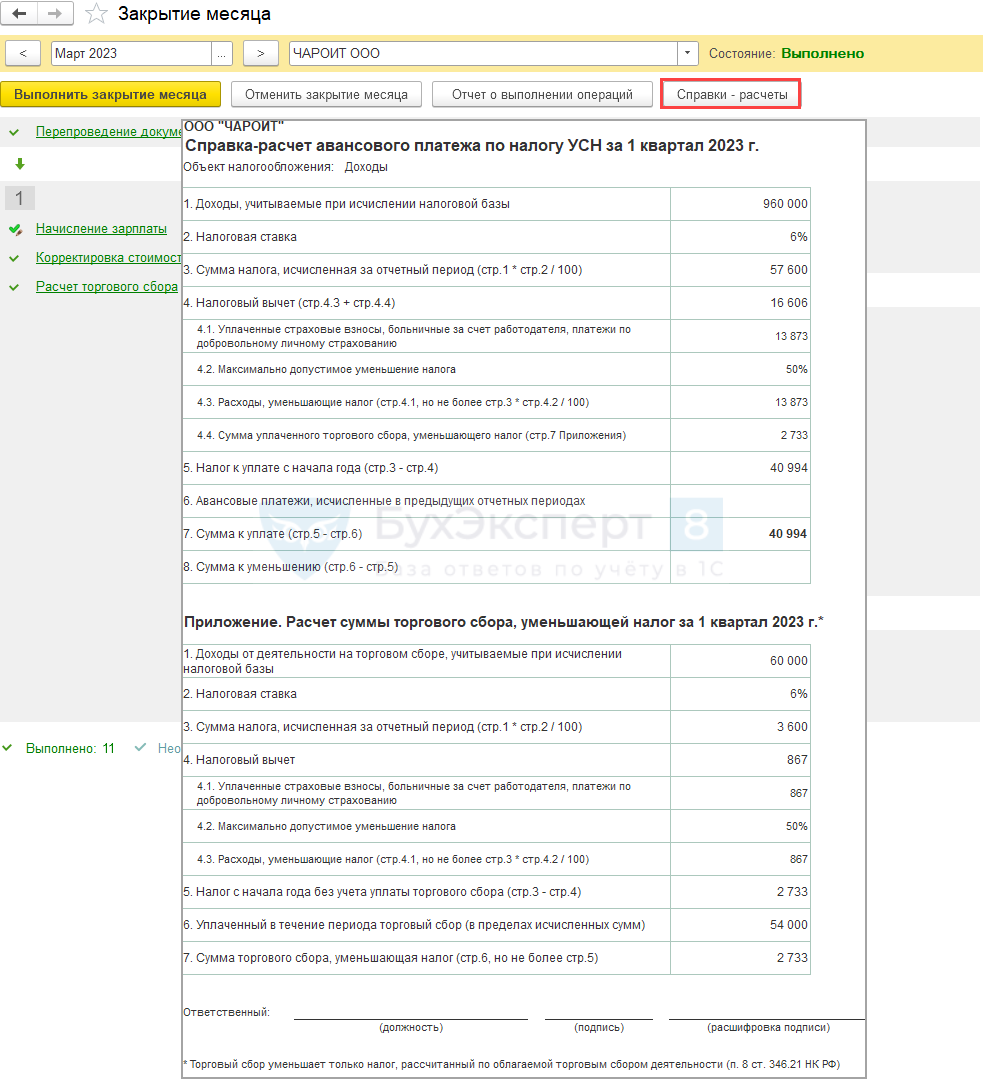

В разделе Операции — Закрытие месяца — Расчет налога при УСН — за март 2023:

- проверьте начисления авансовых платежей по УСН:

- проводка Дт 99.01.1 Кт 68.12;

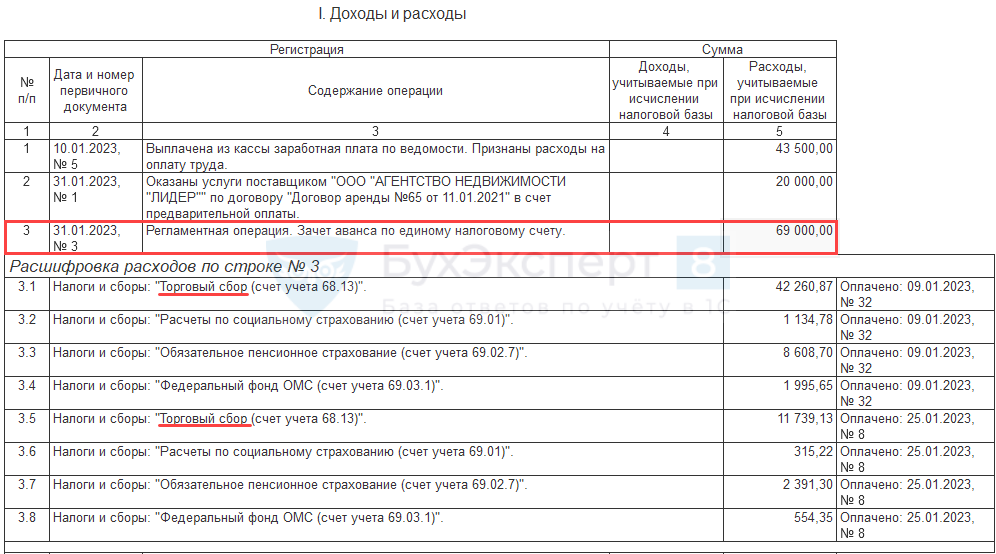

Налог (авансовый платеж) на УСН «доходы-расходы», если уплачивается торговый сбор, исчисляется аналогично:

- сумма торгового сбора учитывается в расходах, как налоги и сборы (пп. 22 п. 1 ст. 346.16 НК РФ).

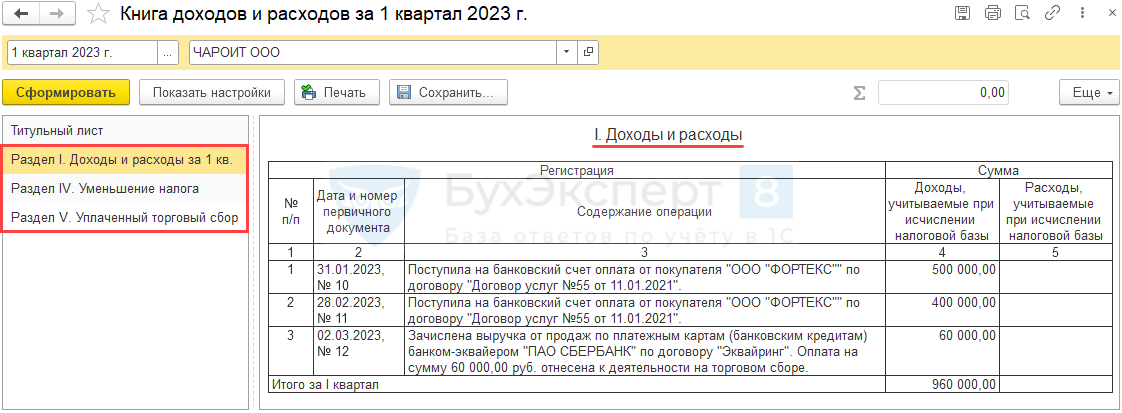

Проконтролировать расчет можно в отчете Книга учета доходов и расходов (раздел I) .

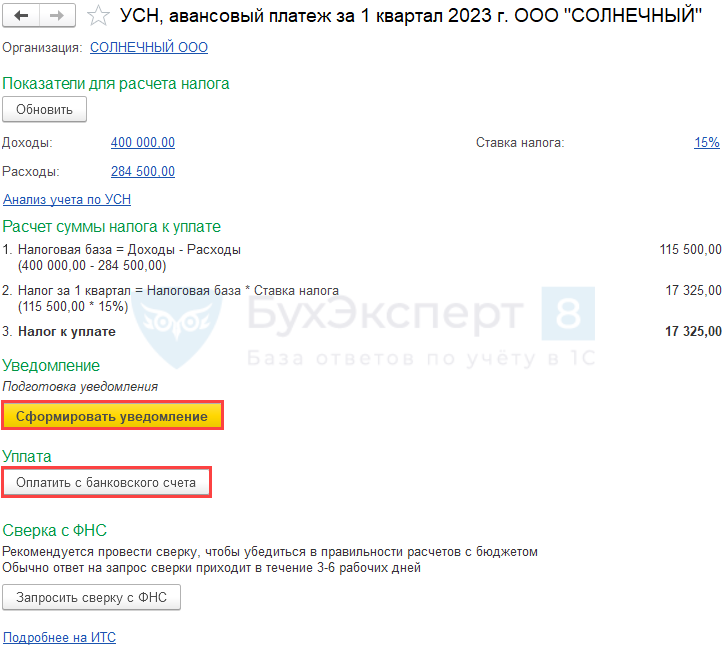

Шаг 3. Расчет и уплата авансов

Рассчитать и уплатить авансы, а также отправить уведомление по УСН можно разными способами из:

- раздела Отчеты — Отчетность по УСН — это наш помощник по УСН;

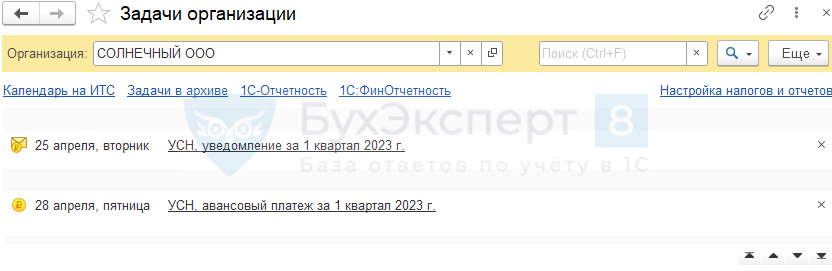

По интерактивным ссылкам можно перейти и проверить данные. - раздела Главное – Задачи организации.

- составление отчетности;

- уплату начисленных налогов и взносов.

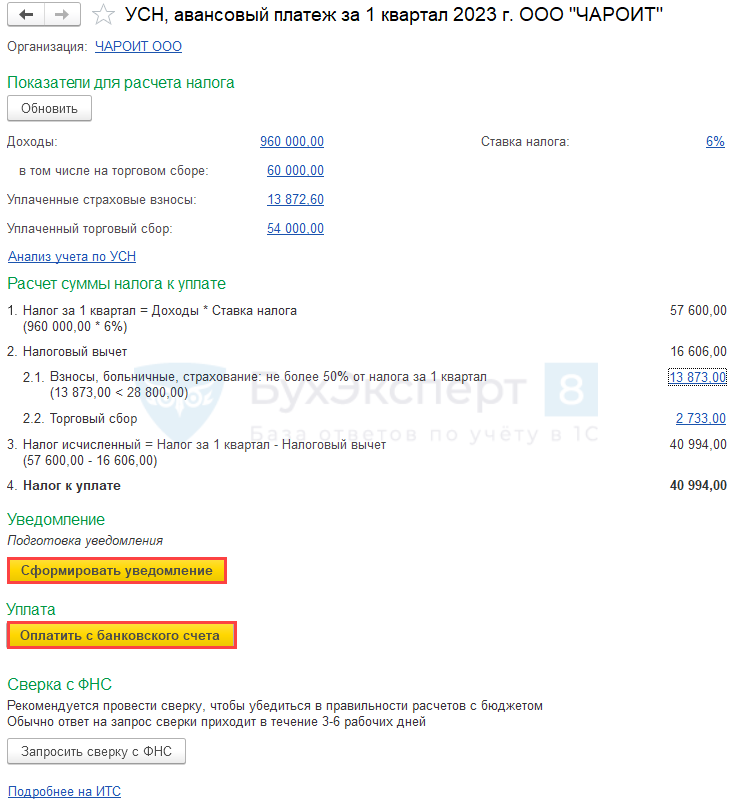

По ссылке открывается Помощник уплаты налога .

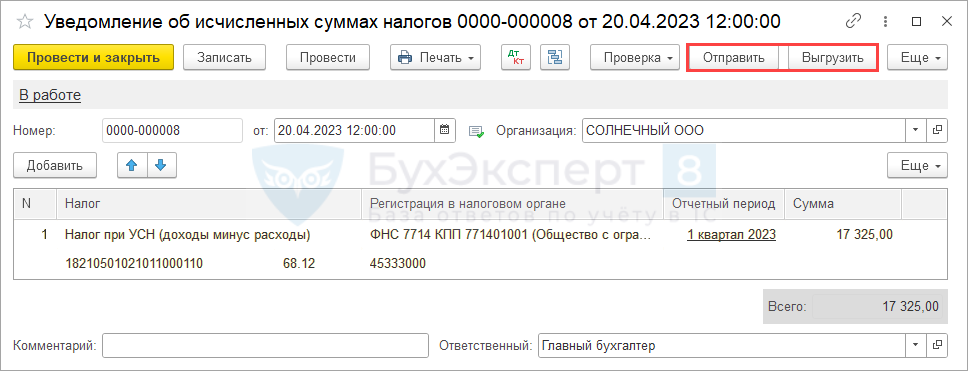

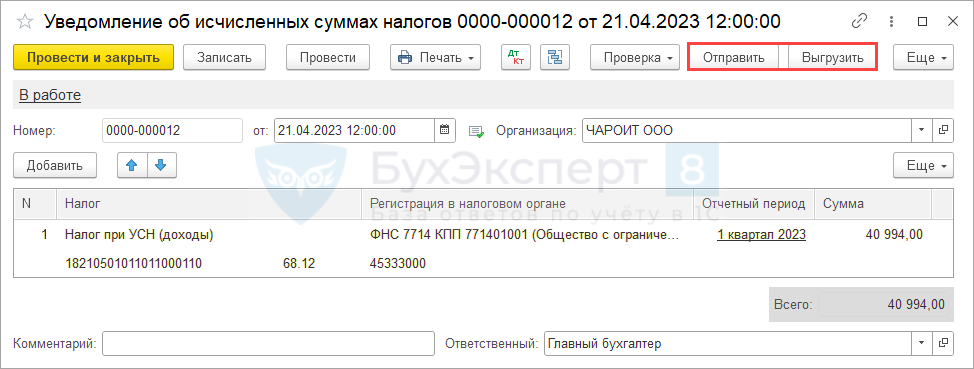

По кнопке Сформировать уведомление формируется документ Уведомление об исчисленных суммах налогов .

Уведомление отправьте из программы или выгрузите для отправки через стороннего оператора.

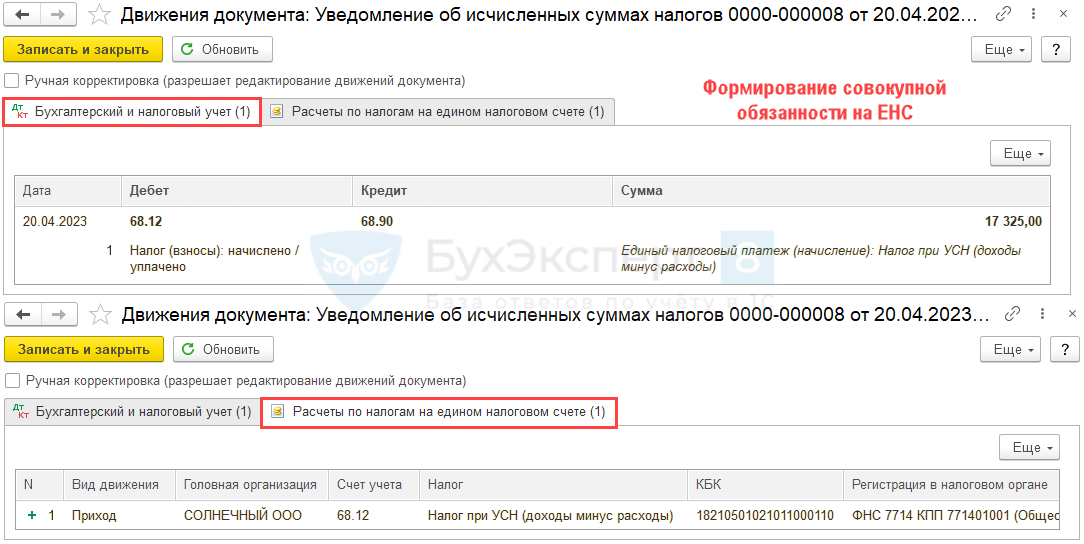

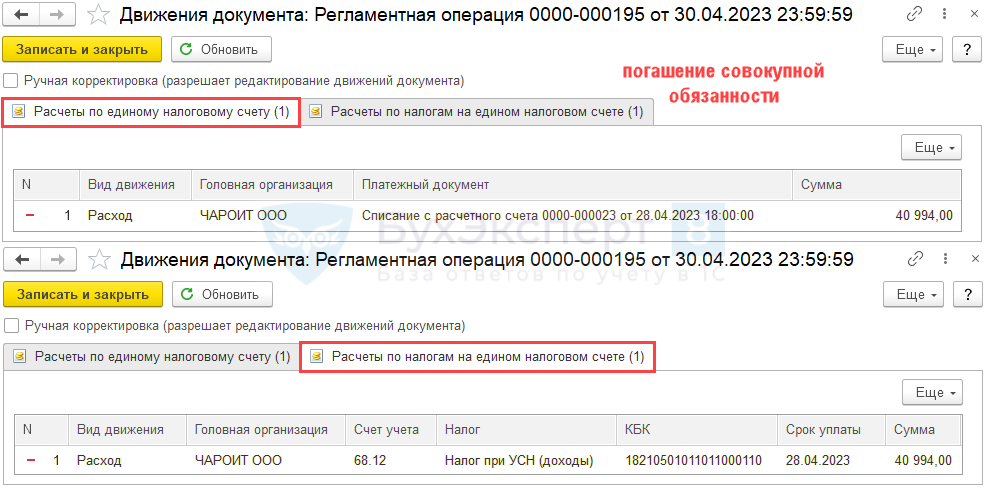

Проводки

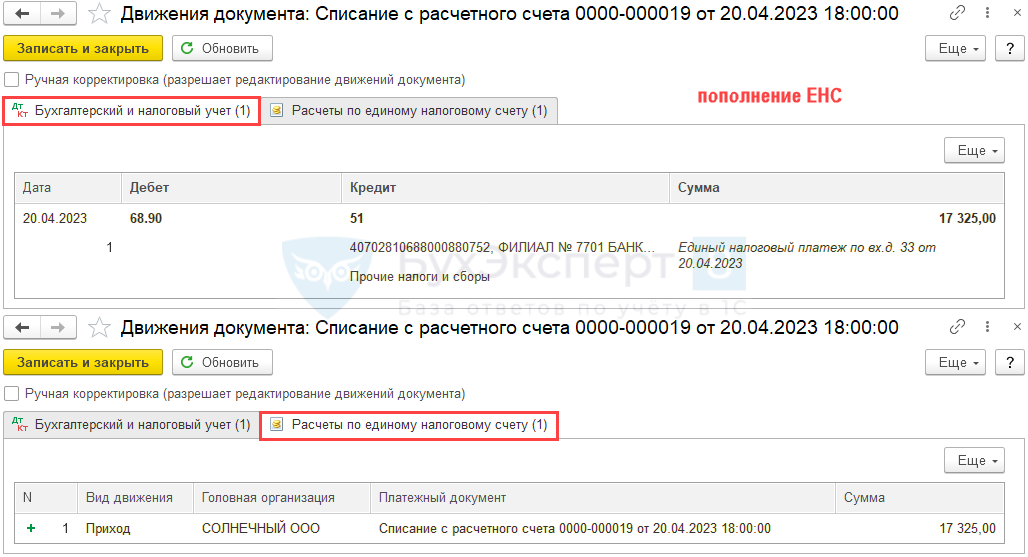

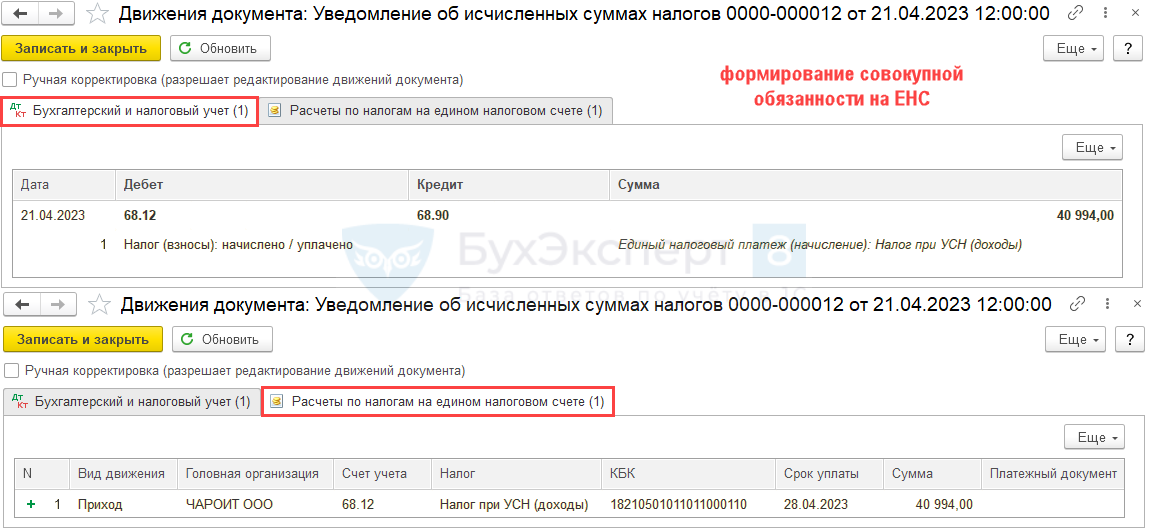

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход ( Расход будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате упрощенного налога на ЕНС (п. 5 ст. 11.3 НК РФ).

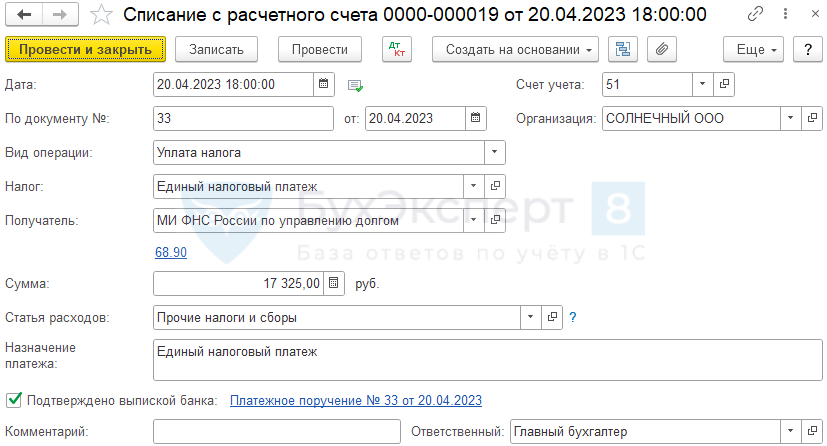

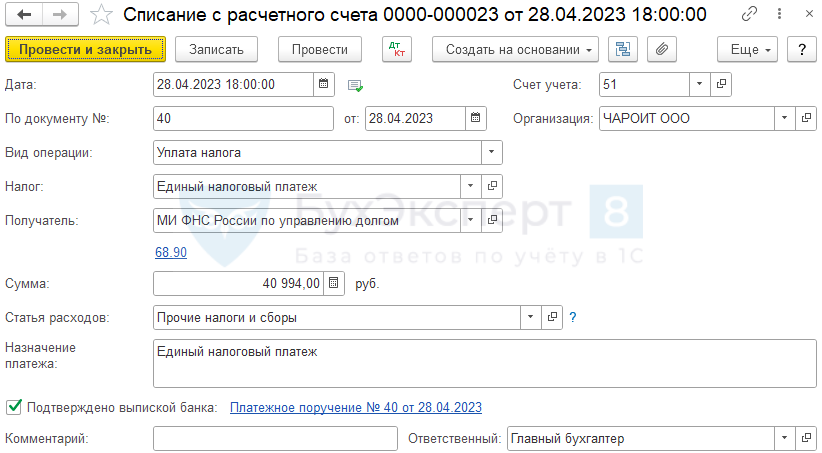

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить с банковского счета . После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета .

Проводки

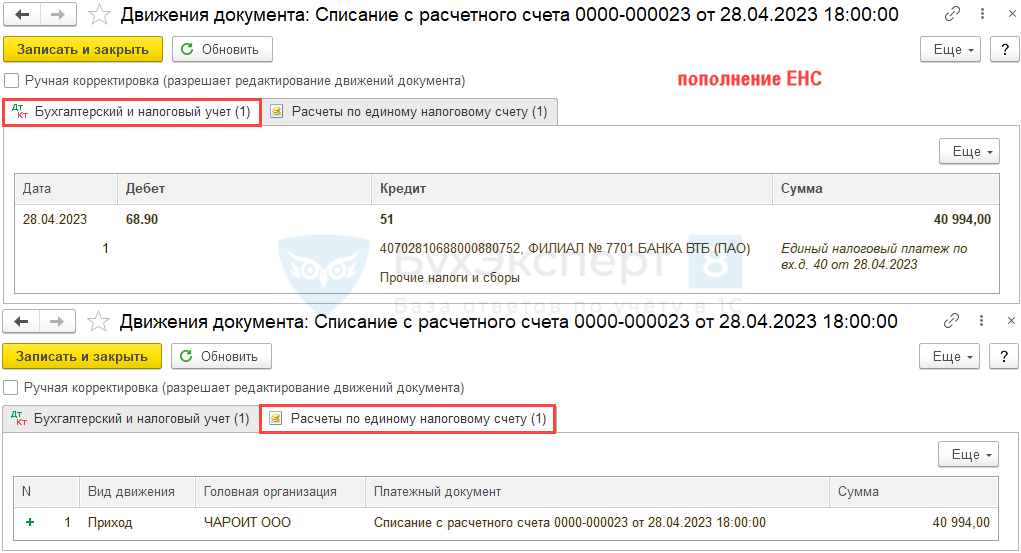

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход ( Расход будет сформирован при зачете ЕНП).

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа (за 1 кв. 2023 – 28 апреля 2023).

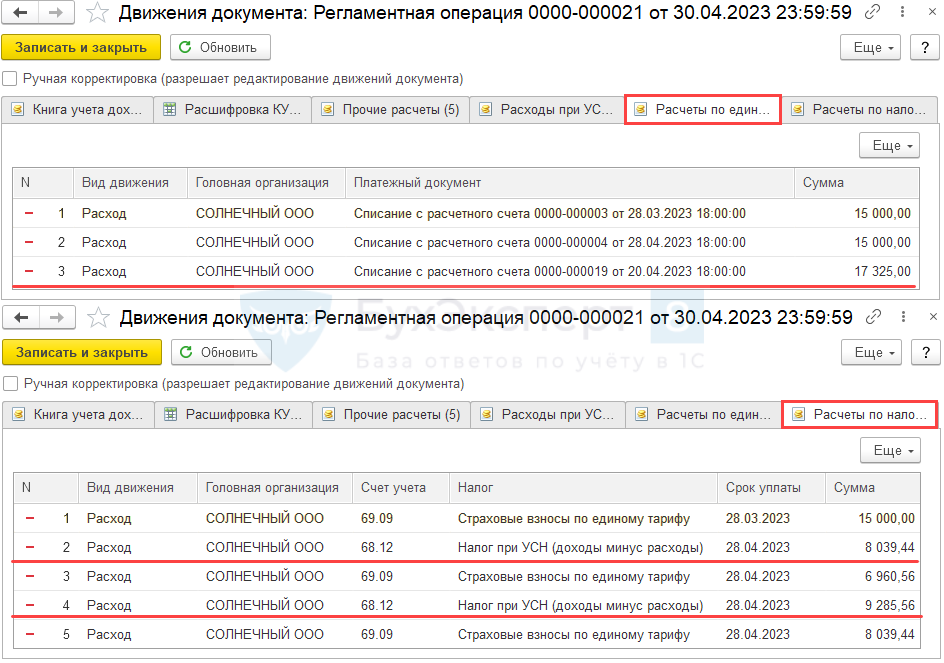

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога .

Краткая памятка по расчету авансов на УСН «доходы»

После операции Закрытие месяца за март выполните действия.

Шаг 1. Проверка КУДиР

Проверьте операции, отраженные в КУДиР , в разделе Отчеты — Книга доходов и расходов УСН , по всем разделам, где есть данные.

Шаг 2. Проверка начисления авансов

В разделе Операции — Закрытие месяца — Расчет налога при УСН — за март 2023:

- проверьте начисления авансовых платежей по УСН:

- проводка Дт 99.01.1 Кт 68.12;

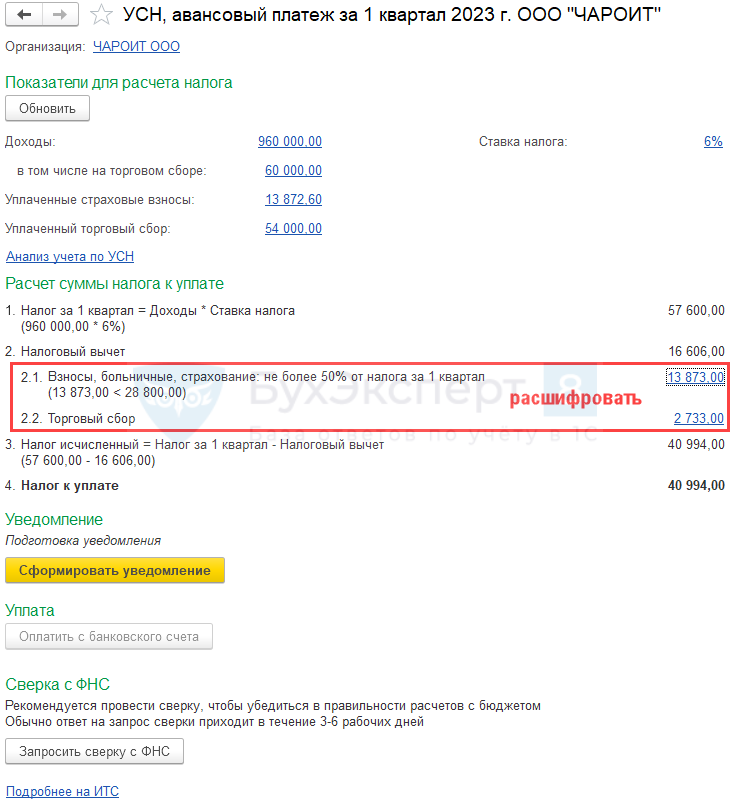

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН в 1 квартале 2023.

Налог (авансовый платеж) на УСН «доходы» уменьшается не более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай временной нетрудоспособности за первые 3 дня.

Налог (авансовый платеж) на УСН «доходы», если уплачивается торговый сбор, исчисляется аналогично, но производится раздельный расчет для доходов, облагаемых и не облагаемых торговым сбором.

Затем полученные значения суммируются.

Проконтролировать расчет можно в разделе Отчеты – Отчетность по УСН — перейти по интерактивным ссылкам и проверить данные.

А также по регистрам накопления:

- Книга учета доходов и расходов (раздел I) ,

- Книга учета доходов и расходов (раздел IV) ,

- Книга учета доходов и расходов (раздел V) .

По ним можно сформировать Универсальный отчет в разделе Отчеты .

Шаг 3. Расчет и уплата авансов

Рассчитать и уплатить авансы, а также отправить уведомление по УСН можно разными способами из:

- раздела Отчеты — Отчетность по УСН — это наш помощник по УСН;

По интерактивным ссылкам можно перейти и проверить данные:

- раздела Главное – Задачи организации .

- составление отчетности;

- уплату начисленных налогов и взносов.

По ссылке открывается Помощник уплаты налога .

По кнопке Сформировать уведомление формируется документ Уведомление об исчисленных суммах налогов .

Уведомление отправьте из программы или выгрузите для отправки через стороннего оператора.

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход ( Расход будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате упрощенного налога на ЕНС (п. 5 ст. 11.3 НК РФ).

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить с банковского счета . После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета .

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход ( Расход будет сформирован при зачете ЕНП).

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа (за 1 кв. 2023 – 28 апреля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога .

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Рассмотрим как сделать Уведомление о переходе на упрощенную систему налогообложения в.Рассмотрим как сделать Уведомление об изменении объекта налогообложения УСН в.Рассмотрим, как сделать Уведомление переходе на УСН с 2023 в.Рассмотрим, как сделать Уведомление об изменении объекта налогообложения УСН в.

(3 оценок, среднее: 5,00 из 5)

Обсуждение (2)

Мария , добрый день!

А ещё я хотела сказать вам огромное СПАСИБО за очень нужную и подробную статью! (не знаю как поставить сердечки и цветочки , но от всего сердца примите букетик весенних цветов)Огромное спасибо за доверие и за высокую оценку нашего труда.

Очень-очень приятно и взаимно — всего самого наилучшего. ❤️?❤️?❤️Авансовые платежи по УСН: расчет, сроки уплаты, КБК

Алгоритм расчета авансовых платежей по УСН утвержден НК РФ. База по ним, как и для итоговой суммы налога за год, определяется нарастающим итогом. Но формулы расчета различаются в зависимости от объекта налогообложения.

Пп. 3 и 3.1 ст. 346.21 НК РФ устанавливают, как следует исчислить размер авансовых платежей по УСН с объектом налогообложения «доходы».

Авансовые платежи по УСН в данном случае определяются в следующем порядке:

1. Устанавливается налоговая база (НБ) за отчетный период. Для этого необходимо рассчитать размер фактически полученных доходов нарастающим итогом с начала календарного года до конца отчетного периода.

2. Определяется размер авансового платежа, приходящегося на налоговую базу. Для этого применяется формула:

С — ставка налога. При объекте налогообложения «доходы» ее размер составляет от 1 до 6% в зависимости от региона (п. 1 ст. 346.20 НК РФ).

При превышении дохода в 150 млн рублей или средней численности в 100 человек, применяются повышенная ставка УСН 8%.

3. Рассчитывается сумма авансового платежа к уплате (АвП) по формуле:

АвП = АвПрасч – НВ – АвПпред,

НВ — сумма налогового вычета, который представляет собой общую величину выплаченных пособий по больничным листам, уплаченных взносов на обязательное социальное страхование, некоторых других платежей и не может превышать половины суммы начисленного налога для юрлиц, а для ИП возможно его применение на всю сумму начислений;

Как по-новому ИП уменьшают налог по УСН на взносы после перехода на ЕНП, читайте здесь.

АвПпред — размер авансовых платежей, рассчитанных за предыдущие отчетные периоды.

При выборе объекта налогообложения «доходы минус расходы» порядок расчета авансовых платежей по УСН несколько иной. Он определен в п. 4 ст. 346.21 НК РФ следующим образом:

1. Устанавливается налоговая база по итогам отчетного периода (1 квартал, 6 месяцев, 9 месяцев), для чего применяется формула:

Дх и Рх — фактически полученные доходы и фактически понесенные расходы по ним, расходы за период, рассчитанные нарастающим итогом с начала года.

Об особенностях расходов, принимаемых в уменьшение налоговой базы при УСН, читайте в этой статье.

2. Определяется величина авансового платежа, приходящаяся на налоговую базу (НБ), по следующей формуле:

С – ставка налога, равная 15% или принимающая меньшую (от 15 до 5%) в субъектах РФ величину или 20% пр превышении лимита по доходам или средней численности (п. 2 ст. 346.20 НК РФ).

3. Определяется сумма, в размере которой уплата аванса по УСН будет осуществлена в бюджет:

АвП = АвПрасч. – АвПпред,

АвПпред — сумма авансовых платежей, исчисленных за предыдущие отчетные периоды.

Проверить, правильно ли вы рассчитали величину аванса, можно с помощью советов от КонсультантПлюс. Если вы на УСН 6%, вам поможет это Готовое решение, если вы применяете УСН 15% — вам в этот материал. Если у вас нет доступа к системе, оформите бесплатный пробный доступ.

Сроки уплаты авансовых платежей при УСН

С 2023 года сроки уплаты налога по УСН изменились. Теперь, согласно п. 7 ст. 346.21 НК РФ, авансовые платежи по УСН должны быть перечислены до 28-го числа (включительно) месяца, следующего за истекшим отчетным периодом. Причем сроки уплаты авансов по УСН едины для юрлиц и ИП и не зависят от выбранного объекта начисления этого налога.

НК РФ предусмотрены ситуации, когда последний день уплаты авансовых платежей выпадает на выходной или праздничный день. В таком случае оплата производится не позднее ближайшего следующего за выходным рабочего дня (п. 7 ст. 6.1 НК РФ).

Юридические лица — плательщики авансовых платежей по УСН производят оплату по месту нахождения организации, индивидуальные предприниматели — по месту жительства (п. 6 ст. 346.21 НК РФ).

В какие конкретно сроки осуществляется уплата авансов по УСН в 2023 году? С учетом переноса на рабочие дни сроки уплаты авансов по УСН будут следующими:

- 1 квартал 2023 года — 28 апреля 2023 года;

- полугодие 2023 года — 28 июля 2023 года;

- 9 месяцев 2023 года — 30 октября 2023 года.

По годовым платежам с 2023 года сроки также новые:

- за 2022 год — это 28 марта 2023 года (для организаций) и до 28 апеля 2023 года (для ИП);

- за 2023 год — до 28 марта 2024 года (для организаций) и до 29 апреля 2024 года.

О различиях в применении УСН для юрлиц и ИП читайте здесь.

Неуплата авансовых платежей по УСН: ответственность

В случае нарушения сроков уплаты авансового платежа по УСН или его неполной уплаты образуется недоимка. Органы контроля имеют право начислить на сумму недоимки пени за каждый день просрочки. Размер пеней определяется как 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. Данный порядок установлен п. 4 ст. 75 НК РФ.

С 01.10.2017 для юрлиц, задерживающих оплату на срок более 30 дней, размер пеней увеличен. При задержке, не превышающей 30 дней, они рассчитываются в прежнем порядке (от 1/300 ставки рефинансирования). А для расчета за дни, выходящие за пределы этого срока, ставка пеней оказывается выше в два раза, составляя 1/150.

Рассчитать пени можно с помощью нашего сервиса «Калькулятор пеней».

ПРИМЕР расчета пеней по УСН от КонсультантПлюс:

Организация заплатила налог по УСН с опозданием. Сумма не уплаченного вовремя налога — 280 000 руб. Предположим, что в период просрочки ставка рефинансирования Банка России .

Продолжение примера см. в справочной системе. Если у вас нет доступа, получите пробный демо-доступ. Это бесплатно.Отметим, что при несоблюдении установленных сроков уплаты авансовых платежей по УСН налогоплательщик не может быть привлечен к ответственности за нарушение налогового законодательства (п. 3 ст. 58 НК РФ). Штрафные санкции за неуплату либо неполную уплату авансовых платежей по УСН НК РФ не предусмотрены.

Оплата авансовых платежей при УСН: КБК

С 1 января 2023 года налоги и страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

КБК для перечисления налога по УСН посредством ЕНП — 182 01 06 12 01 01 0000 510.

Как заполнить платежное поручение на ЕНП в 2023 г., разъяснили эксперты «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в Типовую ситуацию.

При использовании прежнего порядка налоги по УСН в 2023 году нужно платить на следующие КБК (новый приказ Минфина от 17.05.2022 № 75н):

- 182 1 05 01011 01 1000 110 — при объекте «доходы»;

- 182 1 05 01021 01 1000 110 — при объекте «доходы минус расходы».

Подробнее о применяемых при УСН КБК читайте:

- «КБК по УСН «доходы» на 2022 — 2023 годы»;

- «КБК для уплаты пени по УСН на 2022 — 2023 годы».

Итоги

У плательщиков УСН существует обязанность по уплате в течение налогового периода авансовых платежей по этому налогу. Авансы по УСН рассчитываются ежеквартально. База для них определяется нарастающим итогом. К ней применяется ставка, принимающая определенное значение, зависящее от выбранного для применения УСН объекта («доходы» или «доходы минус расходы») и от решения региона в части конкретной величины ставки.

Сумма налога, причитающаяся к уплате за отчетный период, равна разности между величиной аванса, рассчитанного от общей базы периода, и суммой уплаченных в предшествующих периодах авансов. При объекте «доходы» применяется дополнительное уменьшение на суммы уплаченных в периоде страховых взносов, оплаченных больничных и добровольных перечислений на страхование.

Срок оплаты авансов – 28 число месяца, наступающего по завершении каждого очередного квартала. Просрочка оплаты приводит к начислению пеней.

Авансовые платежи по УСН в 2023 году: как рассчитать и в какие сроки платить

Каждый квартал упрощенцы должны рассчитать авансовый платеж по УСН и определить сумму к уплате. В статье расскажем, как рассчитать авансовый платеж на разных объектах налогообложения: УСН «Доходы» и УСН «Доходы минус расходы». Приведем алгоритм расчета авансов, в том числе для ситуации, когда упрощенец превысил промежуточные лимиты по УСН и должен применять повышенную ставку. Напомним про сроки уплаты и уведомления по ЕНП, если перечисляете налоги единым налоговым платежом.

Что вы узнаете

Как рассчитать авансовый платеж по УСН «Доходы»

Различайте исчисленный аванс и аванс к уплате. Чтобы начислить аванс на упрощенке с объектом «Доходы», достаточно умножить доходы на налоговую ставку. Но затем упрощенец вправе уменьшить исчисленный аванс на налоговый вычет. Также при расчете авансов за полугодие и 9 месяцев нужно вычитать суммы, которые фактически уплатили раньше, по итогам 1 и 2 квартала соответственно.

Доходы берите с начала года. Например, если считаете авансовый платеж за полугодие, в расчет включайте доходы, которые получили и за первый квартал, и за второй. Также формируется вычет — нарастающим итогом с начала года. Если доходов нет, авансовый платеж равен нулю и никакие формулы для расчета не нужны. Иначе воспользуйтесь нашей памяткой.

Какие ограничения учитывать, чтобы уменьшить налог на сумму страховых взносов

Взносы за работников должны быть уплачены

Включайте в вычет страховые взносы, больничные пособия, которые уплатили в том периоде, за который считаете налог. Упрощенцы Москвы также могут прибавлять уплаченный в отчетном периоде торговый сбор.

По личным страховым взносам ИП не важен факт уплаты. Это правило опубликовано 31 июля 2023, но действует задним числом с 1 января 2023 (закон от 31.07.2023 № 389‑ФЗ). Подробно про новый порядок уменьшения УСН на личные взносы ИП рассказали в другой статье.

При наличии работников можно уменьшить налог максимум на 50%

Рассчитанный налог (авансовый платеж) можно уменьшать на вычет вплоть до нуля, если налогоплательщик — индивидуальный предприниматель без работников. В остальных случаях налог разрешено уменьшить максимум наполовину.

Первые полгода ИП работал один, без работников, на УСН «Доходы» со ставкой 6%. Авансы, исчисленные за 1 квартал и полугодие, уменьшил на вычет без ограничения. В сентябре ИП принял сотрудника. Сумму аванса, исчисленного за 9 месяцев, можно уменьшить на налоговый вычет максимум наполовину, так как у ИП появились работники. Предыдущие авансы к уплате с начала года пересчитывать не нужно.

Чтобы не вникать в формулы и расчеты, автоматизируйте учет на УСН. Программа СБИС посчитает авансы за вас и учтет их при расчете годового платежа. Если в учете есть ошибки, вы увидите предупреждение и сможете исправить недочеты.

Рассчитать авансы в СБИС

Памятка. Расчет авансовых платежей на объекте УСН «Доходы»

Период Формула расчета аванса к уплате 1 квартал (Доходы × Ставка) − Вычет Полугодие (Доходы × Ставка) − Вычет − Аванс, который уплатили за 1 квартал. Если в итоге получилась отрицательная сумма, аванс к уплате равен нулю 9 месяцев (Доходы × Ставка) − Вычет − Авансы, которые уплатили за 1 квартал и за полугодие. Если в итоге получилась отрицательная сумма, аванс к уплате равен нулю Как рассчитать авансовые платежи по УСН «Доходы минус расходы»

Исчисленный аванс и аванс к уплате за 1 квартал на расходной упрощенке равны. Чтобы начислить аванс, достаточно умножить разницу между доходами и расходами на налоговую ставку. При расчете авансов за полугодие и 9 месяцев нужно вычитать суммы, которые фактически уплатили раньше, — по итогам 1 и 2 квартала соответственно. Результат и будет авансом к уплате.

Доходы и расходы берите с начала года. Например, если считаете авансовый платеж за полугодие, в расчет включайте доходы, которые получили и за первый квартал, и за второй. Если доходов нет или расходы превышают их, аванс к уплате равен нулю. В таком случае никакие формулы для расчета не нужны. Иначе воспользуйтесь нашей памяткой.

Минимальный налог (1% с доходов) в течение года считать и уплачивать не нужно. Рассчитывайте минимальный налог только по итогам года. И если минимальный налог окажется выше того, что исчислили за год в обычном порядке, платите минимальный.

В составе расходов при расчете авансов не учитывайте прошлогодние убытки. Это можно делать только при расчете налога по окончании года.

Доходы и расходы берите по кассовому методу. То есть доходы должны быть реально получены, а расходы — оплачены. Например, чтобы на объекте «Доходы минус расходы» учесть личные страховые взносы ИП, они должны быть уплачены в бюджет.

Компания работает на УСН «Доходы минус расходы», со ставкой 15%. Доходы за 1 квартал — 500 000 рублей, расходы — 100 000 рублей. Итого первый аванс к уплате — 60 000 рублей [(500 000 рублей − 100 000 рублей) × 15%].

Во втором квартале деятельность приостановили, к тому же были возвраты от покупателей. Итого за полугодие доходы составили 400 000 рублей. Расходы остались на прежнем уровне. Итого исчисленный аванс за полугодие — 45 000 рублей [(400 000 рублей − 100 000 рублей) × 15%]. К уплате будет ноль, так как за 1 квартал уплатили 60 000 рублей.

За 9 месяцев расходы (650 000 рублей) превысили доходы (600 000 рублей). Это значит, и исчисленный аванс, и аванс к уплате равны нулю. 60 000 рублей, которые уплатили в 1 квартале, — переплата по налогу.

Памятка. Расчет авансовых платежей на объекте УСН «Доходы минус расходы»

Период Формула расчета аванса к уплате 1 квартал (Доходы − Расходы) × Ставка Полугодие [(Доходы − Расходы) × Ставка] − Аванс, который уплатили за 1 квартал. Если в итоге получилась отрицательная сумма, аванс к уплате равен нулю 9 месяцев [(Доходы − Расходы) × Ставка] − Авансы, которые уплатили за 1 квартал и за полугодие. Если в итоге получилась отрицательная сумма, аванс к уплате равен нулю Как подать уведомления по ЕНП на аванс по УСН

По сроку 25 число по итогам 1 квартала, полугодия и 9 месяцев подайте уведомление об исчисленных суммах на аванс, если платите налог в составе ЕНП.

В уведомлении укажите КБК:

- для УСН «Доходы» — 182 1 05 01011 01 1000 110;

- для УСН «Доходы минус расходы» — 182 1 05 01021 01 1000 110.

ИП на УСН с объектом «Доходы» заработал за полугодие 2023 года 500 000 рублей. Сумма авансового платежа исчисленная — 30 000 рублей (500 000 × 6%). ИП ведет бизнес без работников. В мае 2023 досрочно единым налоговым платежом уплатил часть фиксированных взносов за 2023 год — 20 000 рублей. На 30 июня на ЕНС предпринимателя сформировано положительное сальдо в сумме уплаченных взносов. Аванс, исчисленный за полугодие, ИП вправе уменьшить на уплаченные взносы. За 1 квартал не было аванса к уплате. Итого аванс к уплате за полугодие равен 10 000 рублей (30 000 − 20 000). В начале июля предприниматель уплатил единым платежом сначала половину аванса — 5 000 рублей, через несколько дней внес еще столько же. По сроку 25 июля нужно оформить уведомление по ЕНП на аванс к уплате. Указать в документе код по ОКТМО, сумму 10 000 рублей, КБК налога по УСН и код отчетного периода — 34/02.

Нулевое уведомление по ЕНП на аванс не подавайте. Нулевое уведомление будет:

- если ИП без работников на объекте «Доходы» весь исчисленный аванс уменьшил на налоговый вычет вплоть до нуля.

- На доходно‑расходной УСН доходы сравнялись с расходами или за 1 квартал расходы превысили доходы.

Когда аванс за текущий период меньше аванса за предыдущий период, оформите уведомление с отрицательным значением (письмо ФНС от 10.07.2023 № СД‑4‑3/8 716@). Например, на объекте «Доходы» такая ситуация возможна, если покупатель вернул товар. А на объекте «Доходы минус расходы» — если траты превысили поступления (упрощенец сработал в минус). С 1 октября 2023 года возможность подавать уведомления по ЕНП с отрицательными значениями закрепят в НК РФ. Закон с соответствующими дополнениями в кодекс (от 31.07.2023 № 389‑ФЗ) уже опубликован.

Какой срок уплаты авансового платежа по УСН в 2023 году

Упрощенцы должны вносить аванс по УСН до 28 числа включительно по итогам 1 квартала, полугодия и 9 месяцев.

Календарь авансовых платежей по УСН на 2023 год

Отчетный период Общий срок, до которого должны быть произведены выплаты 1 квартал 28 апреля Полугодие 28 июля 9 месяцев 30 октября Что будет за просрочку выплат авансовых платежей

За просрочку авансовых платежей, при недостаточном сальдо ЕНС, придется заплатить пени. В каком порядке они рассчитываются с весны 2022 года, мы уже рассказывали. Поэтому, как только поняли, что аванс своевременно не внесли в бюджет, уплатите недостающую сумму. Так вы минимизируете размер пеней.

Штраф 20% от недоимки будет, если просрочили уплату налога по итогам года. Просрочка платежей в течение года штрафом не грозит.

Когда в расчете авансовых платежей используется повышенная ставка

В середине и тем более к концу года высока вероятность того, что доходы превысят разрешенный промежуточный лимит. В 2023 году это 188,5 млн рублей. Тогда применяйте повышенную ставку к доходам, которые получили в квартале превышения. Даже если с начала года упрощенец работает по нулевой или пониженной ставке. Повышенные тарифы:

- 8% для УСН «Доходы» (базовая ставка — 6%);

- 20% для УСН «Доходы минус расходы» (базовая ставка — 15%).

То же самое правило действует, если средняя численность работников оказалась выше 100 человек.

Окончательные лимиты в 2023 году, при нарушении которых организация (ИП) теряет право на налоговый режим УСН:

- по доходам — 251,4 млн рублей;

- по средней численности работников — 130 человек.

До превышения промежуточных лимитов считайте налог по обычной ставке. После — по повышенной 8 или 20%, в зависимости от того, на каком объекте налогообложения работает бизнес. То есть формула расчета станет более сложной. Исключение: если промежуточные лимиты превысили в первом квартале. Тогда сразу с начала года считайте авансовые платежи по повышенной ставке. Налог по итогам года также будете считать по увеличенному тарифу.

В сентябре 2023 года у организации на УСН с объектом «Доходы минус расходы» (ставка 15%) увеличилась средняя численность работников — с 95 до 110 человек.

Авансовые платежи за 1 квартал и полугодие бухгалтер посчитает по базовой ставке 15% по обычной формуле. Аванс за 9 месяцев по такой формуле:

- Доходы минус расходы за полугодие × 15% + Доходы минус расходы за 3 квартал × 20% — Авансы, которые уплатили за 1 квартал и за полугодие.

Единый налог по УСН за 2023 год надо считать по формуле:

- Доходы минус расходы за полугодие × 15% + Доходы минус расходы за 3 квартал × 20% + Доходы минус расходы за 4 квартал × 20%.

Посчитать налог по повышенной ставке можно в СБИС. Если у вас превышен лимит доходов или средней численности работников, достаточно в пару кликов установить в настройках учетной программы повышенную ставку УСН.

Как платить УСН и авансовые платежи в 2023 году: все изменения, сроки

В связи с введением Единого налогового счета (ЕНС) платить налог на УСН, а также уменьшать его на страховые взносы, теперь нужно иначе. Изменился также порядок расчета и отчетности. Собрали все, что важно учесть упрощенцам в 2023 году.

Иллюстрация: Вера Ревина/Клерк.ру

Для начала вспомним, в чем суть ЕНС, который повлек за собой изменения в расчете и уплате УСН.

Такой единый счет появился у компаний и предпринимателей с 1 января 2023. Теперь средства на этот счет налогоплательщики перечисляют одной платежкой, а чиновники уже сами «разбирают» деньги в счет оплаты разных налогов и взносов (п. 9 ст. 1 закона от 14.07.2022 № 263-ФЗ).

Вне единого счета по-прежнему платят только (п. 2 ст. 1 закона № 263-ФЗ):

взносы на травматизм;

госпошлины, по которым не выдан исполнительный документ;

НДФЛ с выплат иностранным сотрудникам, работающим на патентах.

Заметим, что взносы на травматизм по-прежнему перечисляют ежемесячно до 15 числа и отдельной платежкой. Но реквизиты новые, потому что с 2023 года ФСС и ПФР объединили в Социальный фонд России.

В 2023 году УСН пользуются много организаций. Это выгодный, удобный спецрежим, но и трудный, с постоянными изменениями законодательства. Бухгалтеры путаются в упрощенке, поэтому мы создали программу профессиональной переподготовки «Главный бухгалтер на УСН» .

В курсе 13 тестов, письменные домашние задания, более 20 чек-листов и гайдов по изменениям. Эксперты по бухгалтерскому и налоговому учету научат всему, что нужно знать при работе с УСН.

Посмотреть бесплатный урок

Какие новые документы для платежей требуются от упрощенцев в 2023 году

Чтобы налоговики смогли разобраться в платежах, поступающих на ЕНС, им нужны отчеты и уведомления. Эти документы должны предоставить компании и ИП.

По УСН придется подавать в налоговую инспекцию уведомление об исчисленном налоге (п. 17 ст. 1 закона № 263-ФЗ).

В уведомлениях нужно указывать, в том числе, те реквизиты, которые раньше были в платежных поручениях: КПП, КБК, ОКТМО, а также сумму налога и срок уплаты.

Компаниям и ИП, представляющим отчетность на бумаге, разрешено подавать уведомление бумажном виде.

Помимо уведомлений в некоторых случаях плательщики на УСН направляют в ИФНС еще заявления о распоряжении средствами на ЕНС для зачета в счет уменьшения налоговых платежей.

Отметим, что в 2023 году действует переходный период. Вместо уведомления можно как и раньше перечислять налог через отдельные платежки (п. 12 ст. 4 закона № 263-ФЗ). Но если вы уже подали уведомление, то дальше нужно отправлять только их.

Усовершенствуйте свои навыки расчетов взносов, заполнения деклараций, платежных уведомлений и поручений для упрощенки по новым правилам на курсе «Главный бухгалтер на УСН» .

Как изменились сроки отчетности и платежей по УСН

Декларацию по УСН компании теперь сдают до 25 марта вместо 31, а ИП – до 25 апреля вместо 30.

Новые сроки для уплаты

Срок уплаты авансов по УСН тоже перенесли с 2023 года – с 25 на 28 число месяца, следующего за истекшим кварталом.

Срок уплаты годового УСН переместился с 31 на 28 марта для компаний и с 30 на 28 апреля для предпринимателей.

Сроки для новых уведомлений: как погашать обязанности по уплате в бюджет

Упрощенцы сдают уведомления по квартальным платежам до 25 числа месяца, следующего за истекшим кварталом. А налоговики, получив уведомление, спишут эту сумму из средств на ЕНС 28 числа месяца, следующего за истекшим кварталом.

Аналогично будет и с суммой налога, только основанием для уплаты будет уже не уведомление, а сама налоговая декларация по УСН.

Все новые крайние даты платежей и отчетности по УСН в 2023 году свели в таблицу ниже.

Таблица. Все новые сроки уплаты и отчетности по УСН в 2023 году

Период

Срок подачи декларации

Срок подачи уведомления

Срок уплаты авансов и налога по УСН

Для организаций – 27 марта 2023, для ИП – 25 апреля 2023

Для организаций – 28 марта 2023, для ИП – 28 апреля 2023

25 октября 2023

30 октября 2023

Для организаций – 25 марта 2024, для ИП – 25 апреля 2024

Как считать и платить налог на УСН в 2023 году

Ставки и лимиты УСН в 2023 году

В 2023 году ставки на УСН не изменились, но увеличились лимиты доходов, при которых исчисление налога происходит по повышенным ставкам.

Действующие на сегодня ставки УСН:

для объекта доходы – 6%, которая может быть снижена в регионах вплоть до 1%, и повышенная 8%;

для объекта доходы минус расходы – 15%, которая может быть снижена в регионах вплоть до 5%, и повышенная 20%.

Действующие региональные ставки можно посмотреть на сайте ФНС.

Повышенные ставки в 2023 году нужно применять, если:

показатели дохода превысили 188,5 млн руб., но все еще меньше 251,4 млн руб.;

численность сотрудников при этом держится между 100 и 130 человек.

Авансовые платежи по УСН

Налоговый период для упрощенки – по-прежнему календарный год. То есть итоговая уплата налога на УСН происходит по результатам года.

Как и раньше, годовой налог по УСН можно перечислять в бюджет частями, по итогам отчетных периодов: первого квартала, полугодия и девяти месяцев.

Если в том или ином периоде доход был, значит компания или ИП платит аванс. Если никаких поступлений не было – ничего платить не придется.

Новшество 2023 года в том, что авансы по УСН, как и сам налог, теперь перечисляют в рамках ЕНП. По каждому платежу надо направлять в ИФНС уведомление с суммой к уплате. Про него будем говорить дальше в статье.

Когда приходит время заполнять декларацию по УСН, в нее заносят все уплаченные авансовые платежи. В итоге сумма за год уменьшается.

При исчислении платежей по УСН можно уменьшать их на страховые взносы. Расскажем об этом подробнее дальше, учитывая новый порядок в связи с введением Единого налогового платежа (ЕНП).

Кто и когда вправе не платить налог: налоговые каникулы 2023

Предприниматели, которые впервые зарегистрировались и выбрали упрощенный режим, могут вообще не платить налог первые 2 календарных года. Но есть условия, в том числе по видам деятельности – их назовем ниже.

Налоговые каникулы продлили – нулевой ставкой по УСН можно пользоваться до конца 2024 года (ст. 3 закона от 26.03.2022 № 67-ФЗ, п. 14 Обзора Президиума ВС от 04.07.2018).

Обратите внимание, что каникулы действуют только для ИП. На компании на УСН данная льгота не рассчитана.

Каким критериям должен отвечать ИП

В регионе действует закон о налоговых каникулах.

Предприниматель зарегистрировался впервые.

ИП применяет упрощенную систему налогообложения или патент.

Вид бизнеса есть в списке льготных, как правило в производственной, социальной, научной сферах или в сфере бытовых услуг населению.

Точный список льготных видов деятельности посмотрите в законе своего региона либо на сайте регионального УФНС.

Выполнены условия, прописанные в региональном законе. К примеру, где-то есть лимиты по количеству сотрудников и выручке.

Доходы от льготного направления бизнеса как минимум 70% в общей выручке либо больше.

Как применить нулевую ставку на УСН

Чтобы воспользоваться правом на налоговые каникулы, никакие заявления подавать не нужно.

Просто ИП, который отвечает всем условиям, ничего не перечисляет в бюджет в течение года. Кроме страховых взносов – их он должен платить в любом случае.

Также раз в год нужно сдавать декларацию по УСН. В ней ИП как обычно отражает все доходы и расходы, но указывает ставку налога 0%.

Как уменьшать УСН на страховые взносы 2023

Взносы за работников организаций и ИП, а также фиксированные взносы, которые предприниматель платит за себя, уменьшают рассчитанные суммы налога на упрощенке. В 2023 году изменились тарифы взносов и порядок их уплаты.

Изменения по страховым взносам

Теперь работодатели платят страховые взносы в единый срок до 28 числа ежемесячно и по единому тарифу 30%. Дальше налоговики и казначейство разведут деньги по видам страхования.

Фиксированные взносы ИП в 2023 году составляют 45 842 руб. Сумму таких взносов ИП должен перечислить до 31 декабря, можно частями.

Если доход предпринимателя за 2023 год превысит 300 000 руб., то он заплатит еще 1% с суммы превышения в счет пенсионного страхования. Такой допвзнос можно перечислить до 1 июля следующего года.

Пример. Предприниматель Иванов применяет УСН с объектом «Доходы». В 2023 году выручка составила 800 000 руб.

Иванов перечислил фиксированные взносы в сумме 45 842 руб. А дополнительный взнос с суммы превышения получится: (800 000 руб. – 300 000 руб.) * 1% = 5 000 руб. Его можно будет заплатить в 2024 году – до 1 июля.

Общая сумма взносов для Алексея составила: 45 842 + 5000 = 50 842 руб.

С 2023 года взносы нужно платить в совокупном размере на Единый налоговый счет (ЕНС).

Порядок уменьшения налога на УСН

В зависимости от выбранного объекта налогообложения на упрощенке:

на объекте «доходы» взносы уменьшают сам исчисленный платеж в бюджет – аванс или годовой налог;

на объекте «доходы минус расходы» оплаченные взносы учитываются в расходах.

К вычету можно ставить всю сумму уплаченных взносов.

Исключение – для ИП с объектом «доходы». Для них порядок уменьшения налога зависит от того, есть сотрудники или нет. Учитываются и те, кто на трудовых договорах, и исполнители по ГПХ.

Если работниковнет, налог по УСН можно уменьшить на всю сумму уплаченных страховых взносов.

Если работники есть, то уменьшать налоговые платежи на страховые взносы, уплаченные за себя и за персонал, можно не больше чем на 50%.

Чтобы в течение года ИП мог сразу уменьшать авансы по УСН на сумму оплаты взносов, нужно подавать в ИФНС заявление о распоряжении положительным сальдо ЕНС.

Если этого не сделать и просто перечислить фиксированный взнос на ЕНС, то инспекция спишет эту сумму только 31 декабря. Страховые взносы за себя за 2023 год налоговая зачтет только 9 января 2024 года.

Пример как ИП уменьшить налог на УСН на фиксированные взносы в 2023 году

ИП Петров платит налог на УСН по ставке 6%, у него нет работников. Доходы за 2023 год составили 1,6 млн руб.

За 2023 года ИП должен заплатить взносы: фиксированный в размере 45 842 р. плюс 1% с суммы дохода свыше 300 000 руб.

В итоге получается: 45 842 + (1 600 000 – 300 000) * 1% = 13 000) = 58 842 руб.

ИП Петров не стал откладывать допвзнос до 2024 года, а решил заплатить все взносы в текущем году. Он платил их поквартально, чтобы сразу уменьшить авансы по УСН к уплате в бюджет:

в 1 квартале – 10 000 руб.;

во 2 квартале – 15 000 руб.;

в 3 квартале – 18 000 руб.;

в 4 квартале – 15 842 руб.

Соберем все суммы ежемесячных доходов, а также взносов ИП в таблице ниже. В течение года их считают нарастающим итогом (ст. 346.21 НК).