Размер капитализации процентов в договоре займа можно уменьшить

27.01.2017 г. Капитализация процентов — мера гражданско-правовой ответственности, размер которой может быть уменьшен на основании ст. 333 Гражданского Кодекса РФ.

Такая позиция была отражена в Определении Верховного Суда РФ (далее — ВС РФ) от 13.12.2016 № 44-КГ16-30.

Высшая судебная инстанция указала, что судам при рассмотрении дел о взыскании суммы долга по договору займа и процентов по нему с учетом их капитализации следует дать толкование условиям заключенного договора, определив существо и правовую природу капитализации процентов за пользование займом в случае их неуплаты заемщиком.

При этом денежные средства, обязанность уплаты которых предусмотрена договором лишь на случай ненадлежащего исполнения заемщиком своих обязательств (просрочки исполнения), по своей природе являются не процентами за пользование займом, а мерой гражданско-правовой ответственности заемщика (неустойкой).

В соответствии со ст. 333 ГК РФ если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку.

Таким образом, если капитализация процентов, учитывая толкование условий заключенного сторонами договора, по своей правовой природе является неустойкой, то законодательством предусмотрена возможность ее уменьшения.

Напомним, что капитализация процентов – это увеличение суммы займа на размер неполученных процентов за пользование займом, с начислением на них договорных процентов.

Что такое капитализация процентов?

Для вашего удобства мы создали инвестиционный калькулятор сложного процента с пополнением, сделать рассчеты в котором можно онлайн.

Инвестиции с капитализацией процентов

Магия сложного процента в инвестициях

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Консультация по капитализации накопленных невыплаченных процентов по займам и учету их в расходах при расчете налога на прибыль

В наш адрес от вашей компании были направлены следующие вопросы:

Может ли Общество капитализировать накопленные невыплаченные проценты по займам по ставке 11%, а также капитализировать начисляемые в последующем проценты по ставке 11% и учитывать их в расходах при расчете налога на прибыль? Займодавцами являются участники Общества.

Какие риски могут возникнуть у Общества? Какие налоги возникают у учредителей Общества при погашении долга по займам и процентам по ним?

В ответ на Ваш запрос сообщаем:

В соответствии с подпунктом 2 пункта 1 статьи 265 НК РФ к внереализационным расходам относятся расходы в виде процентов по долговым обязательствам любого вида с учетом особенностей, предусмотренных статьей 269 НК РФ.

Из статьи 269 НК РФ следует, что в целях главы 25 НК РФ под долговыми обязательствами понимаются кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от формы их оформления.

По долговым обязательствам любого вида доходом (расходом) признаются проценты, исчисленные исходя из фактической ставки, если иное не установлено НК РФ.

Из пункта 1 статьи 252 НК РФ следует, что обязанность по доказательтву экономической обоснованности и реальности произведенных расходов, а также их взаимосвязи с деятельностью, направленной на получение дохода, законодателем возложена на налогоплательщика. При этом налоговые последствия в виде учета расходов при определении налоговой базы по налогу на прибыль правомерны лишь при наличии документов, подтверждающих реальные хозяйственные операции.

На сегодняшний день правоприменительная практика при определении обоснованности затрат руководствуется не только Налоговым кодексом РФ, но и позицией судов, изложенной Конституционным Судом РФ в Определении от 04.06.2007 N 320-О-П (далее — Определение КС РФ) и Высшим Арбитражным Судом РФ в Постановлении от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» (далее — Постановление ВАС РФ).

Согласно Определению КС РФ «налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, а потому обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности (ч. 1 ст. 8 Конституции РФ) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность».

Из этого следует, что при решении вопроса об обоснованности расходов налоговые органы не вправе давать оценку их экономической целесообразности и результата хозяйственной деятельности налогоплательщика. Поскольку предпринимательская деятельность связана с рисками и не гарантирует получение прибыли, убыточность той или иной сделки не может однозначно свидетельствовать о необоснованности связанных с ней расходов.

В Постановлении ВАС РФ указано, что обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

Таким образом, при оценке обоснованности расходов речь должна идти именно о намерениях и целях (направленности) деятельности, а не о ее результате. Обоснованность получения налоговой выгоды не может быть поставлена в зависимость от эффективности использования капитала.

Кроме того, Постановление ВАС РФ содержит следующие разъяснения по данному вопросу:

- судебная практика разрешения налоговых споров исходит из презумпции добросовестности налогоплательщиков; предполагается, что действия налогоплательщиков, имеющие своим результатом получение налоговой выгоды, экономически оправданны, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, достоверны;

- налоговая выгода может быть признана необоснованной, если получена вне связи с осуществлением реальной предпринимательской или иной деятельности в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера);

- установление судом наличия разумных экономических или иных причин (деловой цели) в действиях налогоплательщика осуществляется с учетом оценки обстоятельств, свидетельствующих о его намерении получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности;

- отсутствие экономической обоснованности расходов, несоответствие экономической сущности сделки ее юридической форме, отсутствие деловой цели сделки, осуществление сделок преимущественно с участием взаимозависимых (аффилированных) лиц, а также создание формального документооборота могут являться доказательством получения налогоплательщиком необоснованной налоговой выгоды.

Одним из примеров интересных судебных споров, связанных с оценкой экономической обоснованности хозяйственных операций организации, можно считать дело между МИФНС по крупнейшим налогоплательщикам по Челябинской области — ОАО «Макфа», рассмотренное Арбитражным судом Челябинской области (Постановление Арбитражного суда Уральского округа от 12.02.2019 N Ф09-9192/18 по делу N А76-10867/2017). Суть дела сводится к тому, что налоговый орган доначислил обществу налог на прибыль, поскольку не принял в составе внереализационных расходов проценты, начисленные на проценты.

Суд сделал вывод, что отсутствие выплаты начисленных процентов на полученные от акционеров займы, а также непредъявление указанных в договорах штрафных санкций за просрочку возврата заемных средств свидетельствует о том, что в действиях взаимозависимых лиц отсутствовали намерения по уплате процентов и возврату займов в принципе. Истинной же целью заключения договоров займов было намерение создать искусственную кредиторскую задолженность между обществом и акционерами.

Другое дело, где суд поддержал налогоплательщика (Постановление Арбитражного суда Западно-Сибирского округа от 09.10.2017 N Ф04-3970/2017 по делу N А27-20387/2016). Налоговый орган доначислил налог на прибыль, пени и штраф, указав на уменьшение обществом налоговой базы на экономически не обоснованные внереализационные расходы в виде начисленных процентов в рамках договора займа, полученного от взаимозависимой организации, так как расходы не направлены на получение дохода. Суд поддержал налогоплательщика, поскольку приобретение дорогостоящего оборудования за счет заемных средств является реальным, понесенные обществом затраты соответствуют ст. 252 НК РФ, тот факт, что результатом сделки стал убыток, не свидетельствует о том, что сделка не была направлена на получение прибыли.

В вашем случае задолженность сформирована перед участниками Общества.

В Постановлении Арбитражного суда Уральского округа от 12.02.2019 N Ф09-9192/18 по делу N А76-10867/2017 в ходе судебного разбирательства было указано в частности на тот факт, что договоры займа заключены ОАО «Макфа» с взаимозависимыми лицами по смыслу ст. ст. 20, 105.1 НК РФ (в редакции, действовавшей по состоянию на 01.01.2012), которые своим волеизъявлением могут оказывать влияние на условия и результаты сделок, совершаемых этими лицами между собой и с ОАО «Макфа».

Учитывая финансовое положение Общества по результатам 2018 и 2019 года, можно сделать вывод о том, что капитализация процентов в 2021 и 2022 приведет Общество убыткам, что не соответствует целям Общества и ее Участников.

В соответствии с п.1. ст.29 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» Общество не вправе принимать решение о распределении своей прибыли между участниками общества если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения. Учитывая накопленный Обществом убыток в 1,5 млрд. руб., вероятно Общество еще очень долго не сможет распределять прибыль между участниками.

Следовательно, выплата участникам сложных процентов в дальнейшем может привести к риску переквалификации данных процентов в дивиденды. Так, Верховный Суд РФ Определением от 09.04.2019 N 307-ЭС19-5113 переквалифицировал заем, выданный ИП-учредителю, в дивиденды, с которых нужно заплатить НДФЛ. Аналогичные выводы содержат Постановление АС СЗО от 31.01.2019 N Ф07-17466/2018, Постановление АС ЗСО от 15.10.2018 N Ф04-625/2018, Постановление АС ВВО от 16.04.2019 N Ф01-951/2019.

Сумма доначисленного НДФЛ может составить до 17 434 тыс. руб.

Т. е. основной вывод, который можно сделать из судебной практики это необходимость наличия деловой цели (обоснованности расходов) при признании затрат в целях расчета налога на прибыль, в том числе в случае капитализации процентов.

В случае капитализации процентов у Общества, по нашему мнению, деловая цель отсутствует, и, следовательно, могут возникнуть налоговые риски исключения данных затрат из состава внереализационных расходов, так как начисленные проценты фактически не выплачиваются (постоянно накапливается кредиторская задолженность), на при это гасится основной долг. Ориентировочная сумма расходов, которая может быть исключена из налоговой базы по итогам 2021 года: 57 369 тыс. руб., по итогам 2022 года: 58 341 тыс. руб., что влечет доначисление налога на прибыль 11 475 и 11 668 тыс. руб. соответственно.

Выплата основного долга не влечет налоговых рисков.

Кроме того, обращаем ваше внимание на пункт 15 Постановления Пленума ВС РФ N 13, Пленума ВАС РФ N 14 от 08.10.1998 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами». Пленум разъясняет, что проценты, предусмотренные п. 1 ст. 811 ГК РФ, которые взыскиваются при просрочке возврата суммы займа, начисляются на эту сумму без учета рассчитанных на день возврата процентов за пользование заемными средствами, если в обязательных для сторон правилах либо в договоре нет прямой оговорки об ином порядке начисления процентов.

То есть, по сути, начисление процентов на проценты, если такая форма была предусмотрена соглашением сторон, допустимо и не будет являться двойной мерой ответственности.

Кроме того, в соответствии с Федеральным законом от 08.03.2015 N 42-ФЗ, вступившим в силу 1 июня 2015 г., ст. 395 ГК РФ дополнена п. 5. Согласно ему начисление процентов на проценты (сложные проценты) не допускается, если иное не установлено законодательно. Стороны по обязательствам, исполняемым при осуществлении предпринимательской деятельности, не вправе применять сложные проценты, если иное не предусмотрено законом или договором. Таким образом, с этой даты данный вопрос урегулирован законодательно.

По вопросу о допустимости начисления «сложных процентов» по договору займа существует три позиции судов.

Позиция 1

Начисление неустойки или процентов за пользование чужими денежными средствами на сумму процентов за пользование займом допустимо, если это предусмотрено договором.

Постановление Пленума Верховного Суда РФ N 13, Пленума ВАС РФ N 14 от 08.10.1998 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами»

«. Проценты, предусмотренные пунктом 1 статьи 811 ГК РФ, являются мерой гражданско-правовой ответственности. Указанные проценты, взыскиваемые в связи с просрочкой возврата суммы займа, начисляются на эту сумму без учета начисленных на день возврата процентов за пользование заемными средствами, если в обязательных для сторон правилах либо в договоре нет прямой оговорки об ином порядке начисления процентов.

На сумму несвоевременно уплаченных процентов за пользование заемными средствами, когда они подлежат уплате до срока возврата основной суммы займа, проценты на основании пункта 1 статьи 811 Кодекса не начисляются, если иное прямо не предусмотрено законом или договором. »

Постановление Президиума ВАС РФ от 19.03.2013 N 9423/12 по делу N А40-49847/11-58-241, Постановление Президиума ВАС РФ от 18.01.2011 N 9756/10 по делу N А79-3955/2009

Постановление Президиума Верховного Суда РФ от 06.01.2002 N 176пв01пр

Определение ВАС РФ от 16.05.2011 N ВАС-5624/11 по делу N А56-92572/2009

Позиция 2

Начисление неустойки или процентов за пользование чужими денежными средствами на сумму процентов за пользование займом допустимо вне зависимости от наличия такого условия в договоре.

Постановление ФАС Московского округа от 27.08.2009 N КГ-А40/7497-09-Б по делу N А40-14147/09-97-152

«. В этой связи арбитражные суды обеих инстанций обоснованно исходили из того, что в связи с неисполнением ЗАО «ИПК «Девелопмент» принятых по договору займа от 14.12.2007 г. N 1412-3/07 обязательств по своевременной оплате процентов за пользование займом в размере 8 830 684 руб. 94 коп., истец правомерно начислил на них проценты за пользование чужими денежными средствами в порядке ст. 395 ГК РФ.

Представленный в материалы дела расчет процентов за пользование чужими денежными средствами, начисленных на сумму основного долга и процентов за пользование займом по договору займа от 14.12.2007 г. N 1412-3/07, согласно которому проценты за пользование чужими денежными средствами, начисленные на сумму основного долга за период с 31.01.2009 г. по 02.04.2009 г., составили 1.766.575 руб. 34 коп., проценты за пользование чужими денежными средствами, начисленные на сумму процентов по займу за период с 31.01.2009 г. по 02.04.2009 г., составили 189.234 руб. 73 коп., арбитражным судом первой инстанции проверен и признан обоснованным как соответствующий условиям заключенного между сторонами договора займа от 14.12.2007 г. N 1412-3/07.

Принимая во внимание положения вышеназванных норм права, а также учитывая конкретные обстоятельства по делу, арбитражный суд кассационной инстанции полагает правомерным выводы арбитражных судов обеих инстанций о взыскании с ЗАО «ИПК «Девелопмент» в пользу истца денежных средств в размере 90.786.495 руб. 01 коп., поскольку ЗАО «ИПК «Девелопмент» не исполнило обязательства по договору займа, срок исполнения которых истек, хотя должно было исполнить указанные обязательства в силу ст. ст. 309 — 310, 807, 809, 810 ГК РФ. »

Постановление ФАС Московского округа от 28.01.2013 по делу N А40-60330/12-58-569

Постановление ФАС Московского округа от 29.06.2011 N КГ-А41/5946-11 по делу N А41-31454/10

Постановление Десятого арбитражного апелляционного суда от 31.03.2011 по делу N А41-31454/10

Позиция 3

Начисление неустойки или процентов за пользование чужими денежными средствами на сумму процентов за пользование займом недопустимо вне зависимости от наличия такого условия в договоре займа.

Постановление ФАС Северо-Кавказского округа от 24.05.1999 N Ф08-888/99

«. Из материалов дела следует, что между сторонами был заключен договор от 23.06.95 на предоставление кредита на сумму 194000 руб. на срок до 01.11.95 под 183% годовых. При просрочке возврата кредита установлена уплата повышенных процентов в размере 237,9% годовых. За несвоевременную уплату процентов установлена пеня в размере 0,7% за каждый день просрочки. В установленный срок ответчик кредит не возвратил и проценты за его пользование не уплатил.

Статьей 811 Гражданского кодекса Российской Федерации (далее — ГК РФ) предусмотрена ответственность за просрочку возврата кредита в виде уплаты процентов в размере, установленном пунктом 1 статьи 395 Гражданского кодекса Российской Федерации, со дня, когда она должна была быть возвращена, до дня ее возврата займодавцу независимо от уплаты процентов за пользование ссудой. Таким образом, истец правомерно предъявил требование о взыскании процентов на сумму 52 056 руб. за просрочку возврата кредита, исходя из ставки рефинансирования (60%) на день погашения кредита (30.06.98) за период с 20.01.98 по 30.06.98. В то же время начисление 241 333 руб. процентов за несвоевременную уплату процентов за пользование кредитом по ставке рефинансирования за период с 30.04.97 по 28.04.98 является неправомерным.

В соответствии со статьей 811 ГК РФ проценты согласно пункту 1 статьи 395 ГК РФ подлежат уплате на невозвращенную в срок сумму займа. Начисление процентов на проценты за пользование кредитом данная статья не предусматривает. При таких обстоятельствах кассационная инстанция считает, что мотивировочную часть постановления апелляционной инстанции следует изменить, указав, что взысканию подлежит неустойка за несвоевременный возврат кредита за период с 20.01.98 по 30.06.98, а неустойка за несвоевременную уплату процентов удовлетворению не подлежит. »

Эксперты

Аттестованный аудитор (Минфин РФ), член СРО ААС, Участник Президентской программы подготовки управленческих кадров и международной стажировки Федерального министерства экономики и технологий Федеративной Республики Германия.

Татьяна Иваненко

Руководитель департамента «Финансовое консультирование, аудит и МСФО»

Капитализация процентов: что это и как рассчитать

Капитализация процентов — это присоединение суммы начисленных процентов к основной сумме (телу) вклада, что часто называют начислением процентов на проценты. Капитализация процентов рассчитывается по формуле сложного процента и предполагает, что каждая выплата процентов будет прибавляться к телу депозита, так что в следующий раз доходность будет рассчитываться уже не от изначальной суммы, а от той, что накопилась по итогам последней капитализации.

Капитализация , то есть начисление процентов по вкладу, делается через равные промежутки времени и может быть ежедневной, ежемесячной, ежеквартальной, ежегодной и т. д. Данное условие отдельно прописывается в договоре между клиентом и банком.

Вклад без капитализации процентов предполагает, что начисленные проценты причисляются к вкладу только в конце срока депозита или сразу переводятся на отдельный счет, расчет доходности вклада без капитализации проводится по формуле простых процентов.

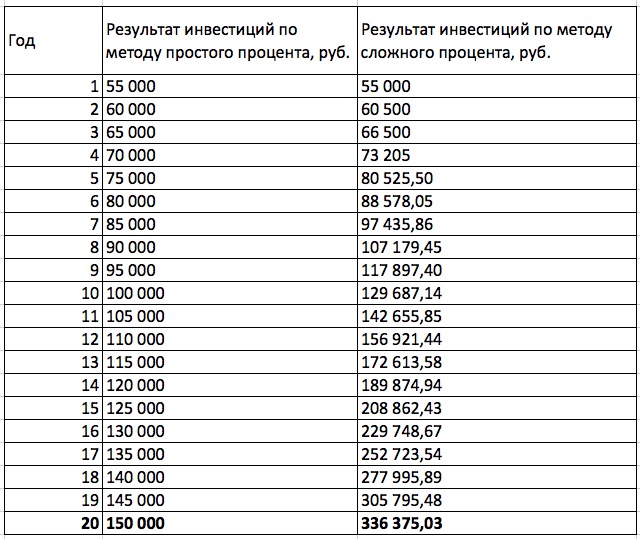

Рассмотрим, как работает простой процент для вклада без капитализации и сложный процент для вклада с ежеквартальной капитализацией.

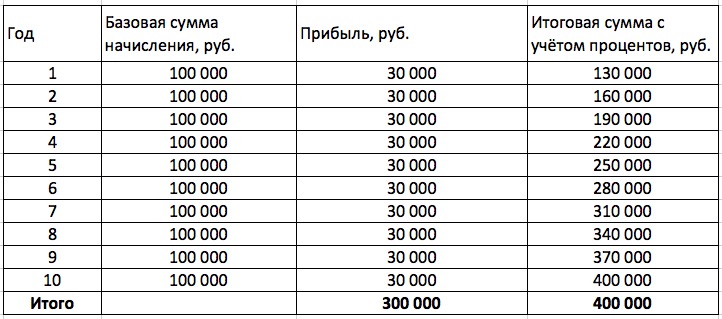

Вклад без капитализации процентов:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- начисление и выплата процентов: ежеквартально.

Годовой доход по этому вкладу составит 12% от ₽100 000, то есть ₽12 000.

Так как выплаты ежеквартальные, то общая сумма дохода будет разделена на четыре периода выплат: раз в квартал вкладчик будет получать по ₽3000 на отдельный счет, сумма на вкладе к концу срока останется неизменной — ₽100 000.

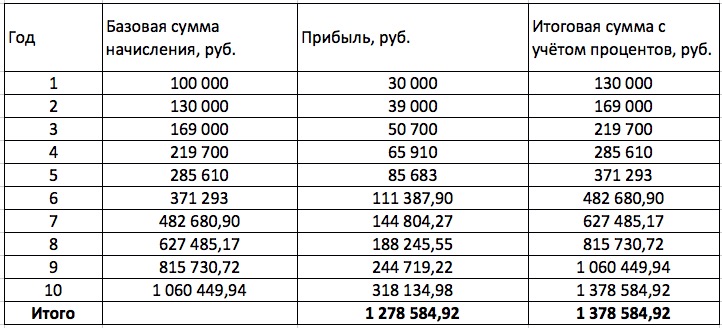

Вклад с капитализацией процентов:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: ежеквартально (4 раза).

Базовую годовую ставку делим на количество раз капитализаций. В нашем примере 12% / 4, размер ежеквартальной выплаты составит 3%.

- ₽100 000 + 3% = ₽103 000. Доход после получения процентов за первый квартал хранения денег составил ₽3 000.

- В следующем квартале доходность будет снова 3%, но рассчитываться будет уже не от первоначальной суммы ₽100 000, а от капитализированной — ₽103 000. Соответственно, по итогам второго квартала сумма на вкладе составит ₽103 000 + 3% = ₽106 090.

- За третий квартал: ₽106 090 + 3% = ₽109 272,70.

- За четвертый квартал: ₽109 272,70 + 3% = ₽112 550,88.

Итоговый доход за год по вкладу с ежеквартальной капитализацией составит ₽12 550,88. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,55% вместо базовой 12%.

Процентный доход по банковским вкладам облагается налогом, но за 2021 и 2022 годы налог временно взиматься не будет.

С 1 января 2021 года в России вступил в силу закон о налогообложении прибыли, полученной физическими лицами в виде процентов от банковских вкладов, превышающих ₽1 млн. При этом действует налоговый вычет, который рассчитывается как произведение ключевой ставки ЦБ РФ, действующей на 1 января, и фиксированной суммы в ₽1 млн. Однако в конце марта 2022 года президент России подписал новый закон, который временно разрешил россиянам не платить налог на доход по вкладам. Согласно ему, граждане не должны будут уплачивать НДФЛ с процентных доходов по банковским вкладам, полученных в 2021–2022 годах.

Приведем пример того, как рассчитывался бы налог за 2022 год, если бы на закон не был введен временный мораторий. Если мораторий будет снят, то по похожему алгоритму будут рассчитываться налоги на вклады начиная с налогового 2023 года.

Налог по вкладам за 2022 год, который нужно было бы уплатить в период до 1 декабря 2023 года:

- ключевая ставка на 1 января 2022 года 8,5% * ₽1 млн = ₽85 тыс.;

- ₽85 тыс. — это необлагаемая НДФЛ сумма за 2022 год.

Если доход по вкладам клиента превысил бы сумму налогового вычета, то начиная с каждого рубля после ₽85 тыс. он должен был бы платить налог в размере 13%.

Например, общий доход по вкладам составил ₽100 тыс. Налог нужно было бы заплатить только с ₽15 тыс. НДФЛ с ₽15 тыс. составил бы ₽1950 = ₽15 тыс. / 100 * 13.

Отличия от капитализации по вкладу

Ранее при описании банковских вкладов встречалось понятие «капитализация по вкладу».

Управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин пояснил, что капитализация по вкладу предполагала, что сумма начисленных процентов прибавится к вкладу в конце срока договора, а не будет перечислена на другой счет или банковскую карту. «Это условие, по сути, считается капитализацией только в случае пролонгации вклада», — подчеркнул Алутин.

Очевидно, банки использовали словосочетание «капитализация по вкладу» в описании продуктов в качестве маркетингового хода, хотя по факту начисление процентов осуществлялось по формуле простых процентов. Тогда как при капитализации процентов накопленная сумма регулярно прибавляется к общей сумме вклада и процент начисляется уже на нее, расчет делается по формуле сложных процентов.

Анализ банковских продуктов, который провели «РБК Инвестиции », показал, что словосочетание «капитализация по вкладу» сейчас банки не используют, ограничиваясь капитализацией процентов по вкладу, то есть по формуле сложных процентов с заданной частотой в зависимости от условий договора.

По оценке «Финуслуг», самыми востребованными вкладами являются продукты с ежемесячной капитализацией процентов. Так как, например, при ежемесячном тарифе баланс счета будет увеличиваться каждый месяц, а депозит расти в геометрической прогрессии. А при досрочном расторжении договора (если эта возможность предусмотрена) вкладчик получает не только тело депозита, но и часть начислений — такая опция особенно актуальна в условиях неопределенности. А вот вклады на длительный период с выплатой процентов в конце срока, так называемой «капитализацией по вкладу», сейчас менее популярны, поэтому в коммуникациях с клиентами банки стали меньше делать акцент на таких сберегательных продуктах.

Как начисляются проценты по вкладу

Ключевым условием для вкладов с капитализацией является временной шаг, с которым она делается. По этому признаку различают вклады с ежедневной, еженедельной, ежемесячной, ежеквартальной, полугодовой, ежегодной и т. д. капитализацией.

Чем чаще производится капитализация процентов, тем от большей суммы каждый раз рассчитывается процентный доход, следовательно, тем больше денег будет на счете вкладчика в конце периода.

Разберем пример трех вкладов с капитализацией, но выполняемой с разными промежутками времени.

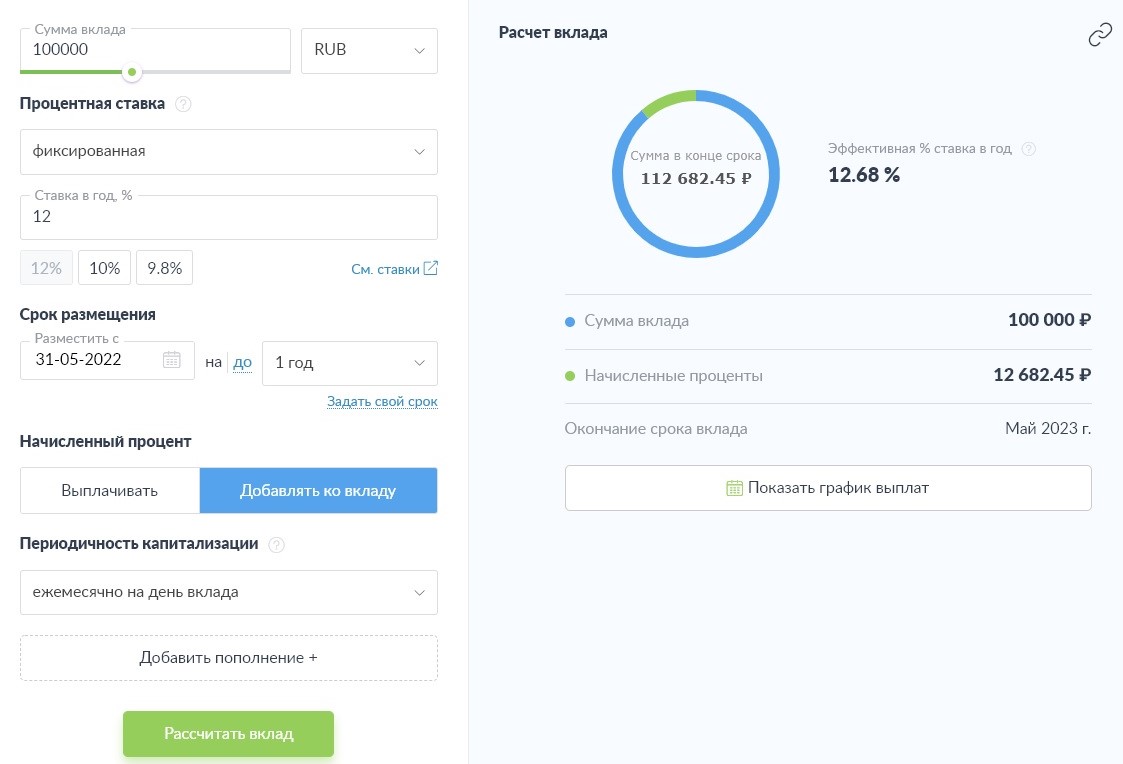

Вклад с ежемесячной капитализацией:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: ежемесячно (12 раз).

Базовую годовую ставку делим на количество раз капитализаций — в нашем примере 12% / 12, соответственно, каждый следующий месяц вклад будет увеличиваться на 1% с учетом начисленных ранее процентов:

- 1-й месяц: ₽100 000 +1% = ₽101 000;

- 2-й месяц: ₽101 000 +1% = ₽102 010;

- 3-й месяц: ₽102 010 +1% = ₽103 030,10;

- …

- 12-й месяц: ₽111 566,54 +1% = ₽112 682,50.

Итоговый доход за год по вкладу с ежемесячной капитализацией составит ₽12 682,50. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,68% вместо базовой 12%.

Вклад с ежеквартальной капитализацией:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: ежеквартально (4 раза).

Базовую годовую ставку делим на количество раз капитализаций — в нашем примере 12% / 4, соответственно, каждый следующий квартал вклад будет увеличиваться на 3% с учетом начисленных ранее процентов:

- 1-й квартал: ₽100 000 + 3% = ₽103 000;

- 2-й квартал: ₽103 000 + 3% = ₽106 090;

- 3-й квартал: ₽106 090 + 3% = ₽109 272,70;

- 4-й квартал: ₽109 272,70 + 3% = ₽112 550,88.

Итоговый доход за год по вкладу с ежеквартальной капитализацией составит ₽12 550,88. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,55% вместо базовой 12%.

Вклад с полугодовой капитализацией:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: раз в полгода (2 раза).

Базовую годовую ставку делим на количество раз капитализаций — в нашем примере 12% / 2, соответственно, каждые полгода вклад будет увеличиваться на 6% с учетом начисленных ранее процентов:

- 1-е полугодие: ₽100 000 + 6% = ₽106 000;

- 2-е полугодие: ₽106 000 + 6% = ₽112 360.

Итоговый доход за год по вкладу с полугодовой капитализацией составит ₽12 360. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,36% вместо базовой 12%.

По состоянию на май — начало июня 2022 года наиболее распространены в банках вклады и накопительные счета с ежемесячной капитализацией. Сейчас финансовые организации крайне заинтересованы в том, чтобы вкладчики разместили свободные деньги на депозитных счетах, поэтому предлагают привлекательные условия вкладчикам.

Из-за новых жестких санкций в феврале-марте произошел массовый отток наличных денег из банков — дефицит ликвидности банковского сектора к 3 марта превысил ₽7,03 трлн. Банк России, реагируя на эту ситуацию, а также на всплеск инфляции, внепланово повысил ключевую ставку в феврале с 9,5% до 20% годовых. После повышения ключевой ставки проценты по банковским вкладам выросли до 25%, что вернуло населению желание копить на депозитах — структурный профицит ликвидности банковского сектора по операциям с ЦБ на начало дня 31 мая составил ₽1,96 трлн, согласно данным Банка России.

Расчет вклада с капитализацией процентов

Расчет дохода или прибыли по вкладам или накопительным счетам с капитализацией делается с помощью формулы сложного процента.

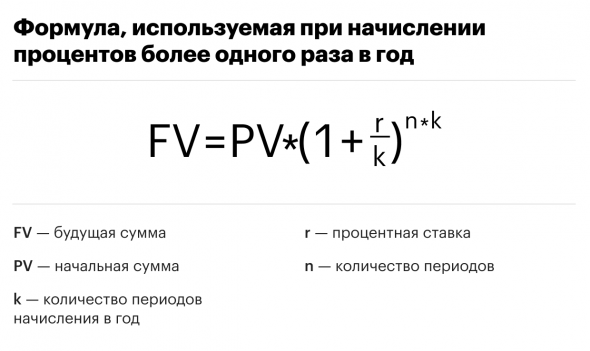

Формула расчета

Формула сложного процента вопреки своему названию не так уж сложна. Как рассчитать доходность вложений с учетом капитализации на короткий срок, мы показали в примерах выше. Формула сложных процентов пригодится тем, кто хочет рассчитать прибыль на более долгий срок, а также тем, кто хочет сделать свой вклад капитализированным, даже если банк не предлагает такого условия. Для этого понадобится найти вклад или накопительный счет с возможностью пополнения. Тогда при каждом получении процентного дохода по обычному вкладу без капитализации можно будет его пополнять на эту сумму дохода и, таким образом, увеличивая самостоятельно тело вклада, фактически сделать капитализацию вклада конкретно для себя.

Пример применения формулы сложных процентов для расчета дохода вклада на три года с ежеквартальной капитализацией:

- PV — ₽100 000;

- k — 4 (ежеквартальная капитализация — четыре раза в год);

- r — 12%;

- n — 3 (расчет делается для трехлетнего периода).

Выполняем в скобках: 1+12%/4 = 1,03.

Возводим 1,03 в 12-ю степень = 1,4257608868461795.

Умножаем первоначальную сумму на полученное значение: ₽100 000 * 1,4257608868461795 = ₽142 576,09.

Сумма вклада по истечении трех лет составит ₽142 576,09. Доход, соответственно, ₽42 576,09.

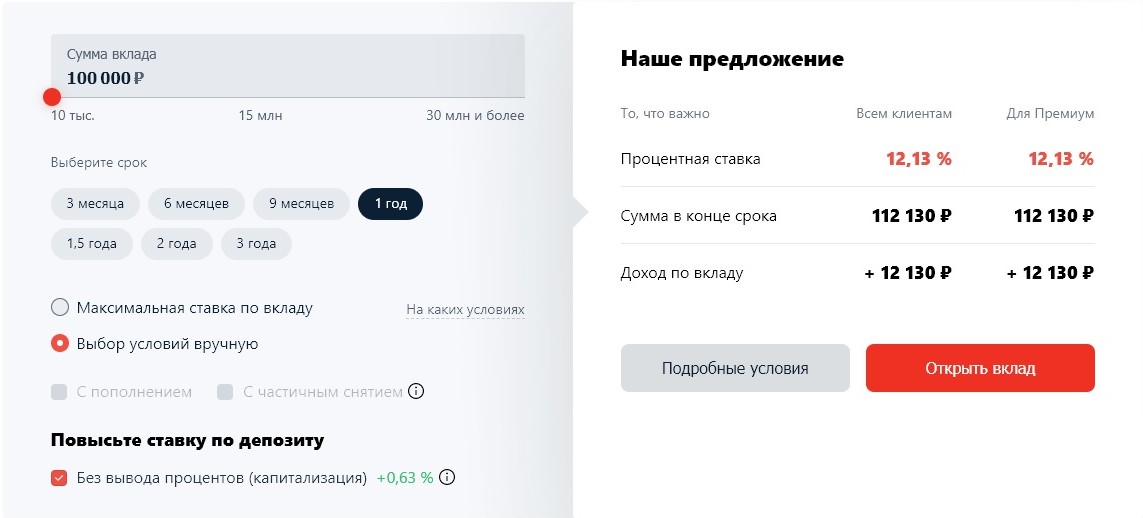

Онлайн-калькулятор капитализации процентов

Банки в обязательном порядке в условиях вклада указывают, предусмотрена ли его капитализация и с какой периодичностью. Некоторые финансовые учреждения для удобства клиентов размещают на своих сайтах онлайн-калькуляторы доходности депозитов. С их помощью, не делая собственные расчеты, можно указать сумму, которую планируется первоначально вложить, и получить ответ, каким будет доход по истечении срока вклада. Как правило, на сайте имеется уточнение, что расчет калькулятора предварительный, персональные условия и точная доходность рассчитываются при непосредственном обращении в банк и подписании договора.

Если на сайте банка нет такого калькулятора, то можно воспользоваться онлайн-калькуляторами, которые несложно найти через поисковые системы. Например, подобные калькуляторы расчета дохода по вкладам с капитализацией процентов есть на «Выберу.ру» и «Банкирос». Для того чтобы ими воспользоваться, потребуется указать сумму вклада, срок, процентную ставку, периодичность капитализации (выплат), поставить отметку в условиях, что вклад предполагает капитализацию.

Для поиска наиболее выгодных вкладов с капитализацией и расчета доходности по ним можно использовать финансовые сервисы и маркетплейсы, которые собирают данные с банков и представляют их на своих порталах. Например, отсортировать вклады с капитализацией и оценить автоматически рассчитанную доходность по ним можно на сайтах:

- «Финсуслуги»;

- «Сравни.ру»;

- «Банки.ру».

Следите за новостями компаний в нашей группе в сети «ВКонтакте»